包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 113.52 十億米ドル |

| 市場規模 (2031) | 141.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装フィルム市場分析

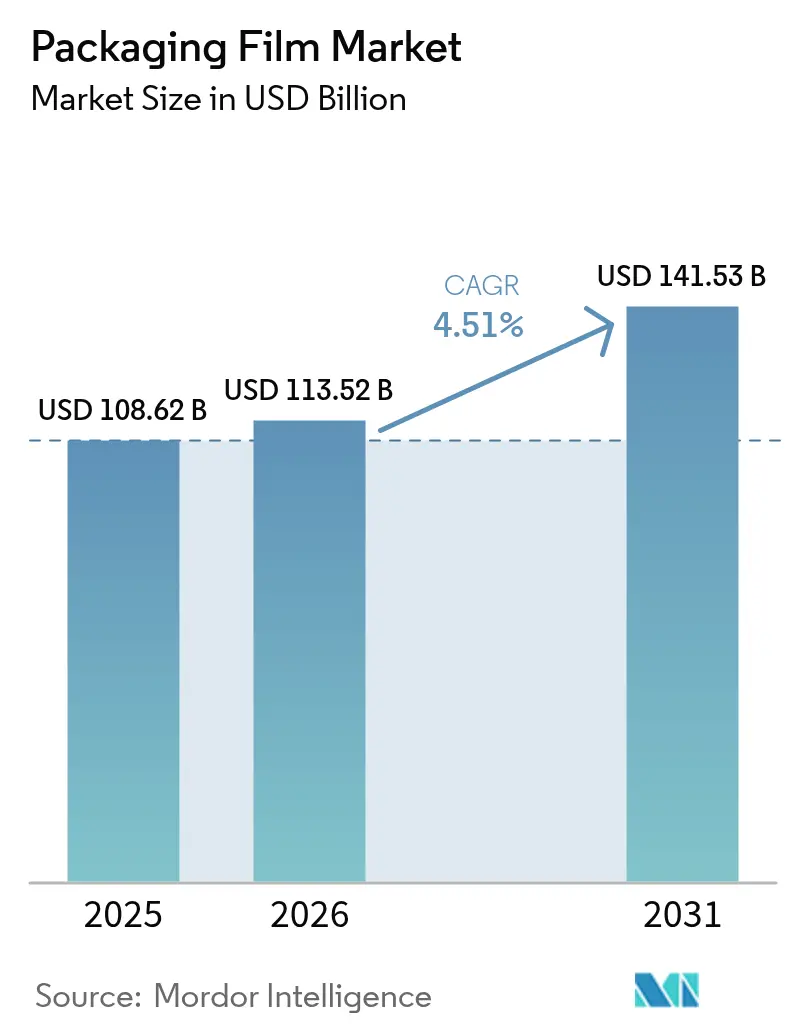

包装フィルム市場規模は、2025年の1,086億2,000万米ドルおよび2026年の1,135億2,000万米ドルから、2031年までに1,415億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて4.51%のCAGRを記録すると予測されます。欧州連合における完全リサイクル可能なモノマテリアルパックに対する強力な政策圧力、軽量ポリエチレンメーラーを優先する直販向け貨物量の増加、および新興アジアにおける急速なコールドチェーン整備が近期の見通しを牽引しています。ブランドオーナーは、耐穿刺性を維持しながらも薄いゲージを指定するようになっており、この転換は高性能メタロセンLLDPEグレードによって実現されています。同時に、食品グレードのリサイクルポリエチレンに関するケミカルリサイクル契約が、プラスチック税制度の強化に伴うサプライの継続性を保護しています。最後に、グローバルコンバーター間のM&A活動が調達シナジーを解放し、ポストコンシューマー樹脂供給における交渉力を強化する見込みです。

主要レポートのポイント

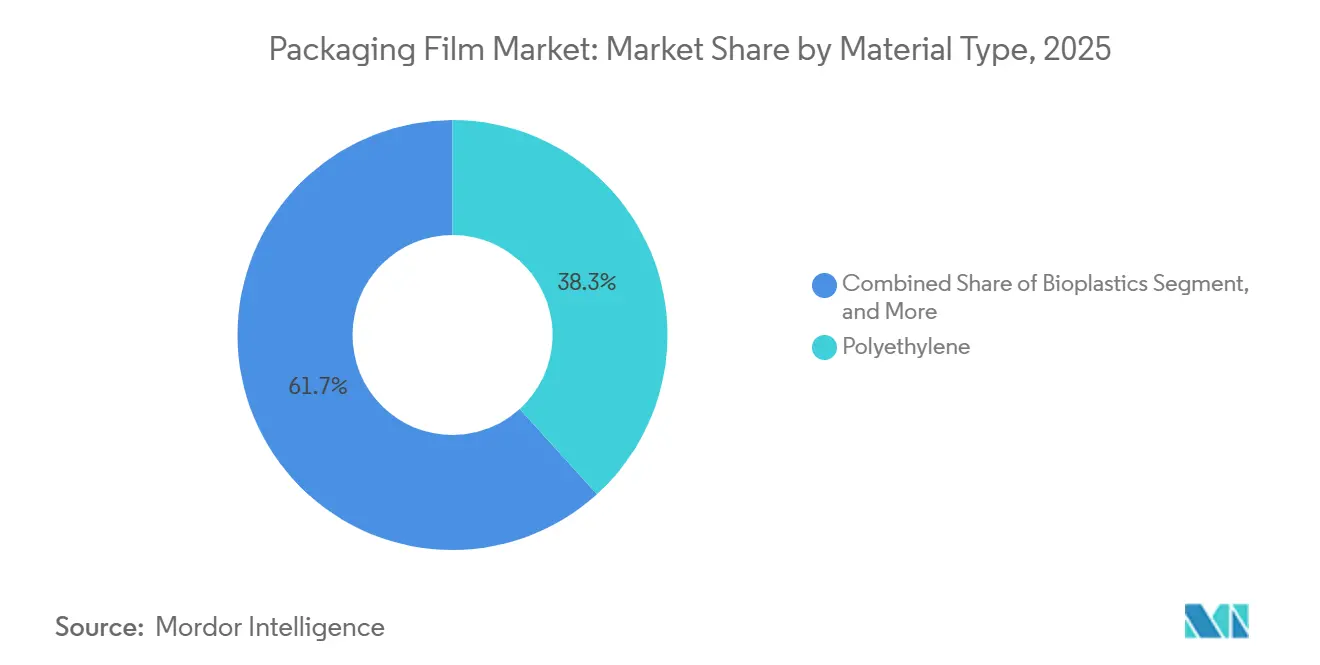

- 素材タイプ別では、ポリエチレンが2025年に38.27%の収益シェアでトップとなり、バイオプラスチックは2031年にかけて5.53%のCAGRで成長すると予測されます。

- フィルム構造別では、マルチレイヤー構造が2025年の包装フィルム市場シェアの47.36%を占め、バリアマルチレイヤーフォーマットは2031年にかけて5.19%のCAGRで成長する見込みです。

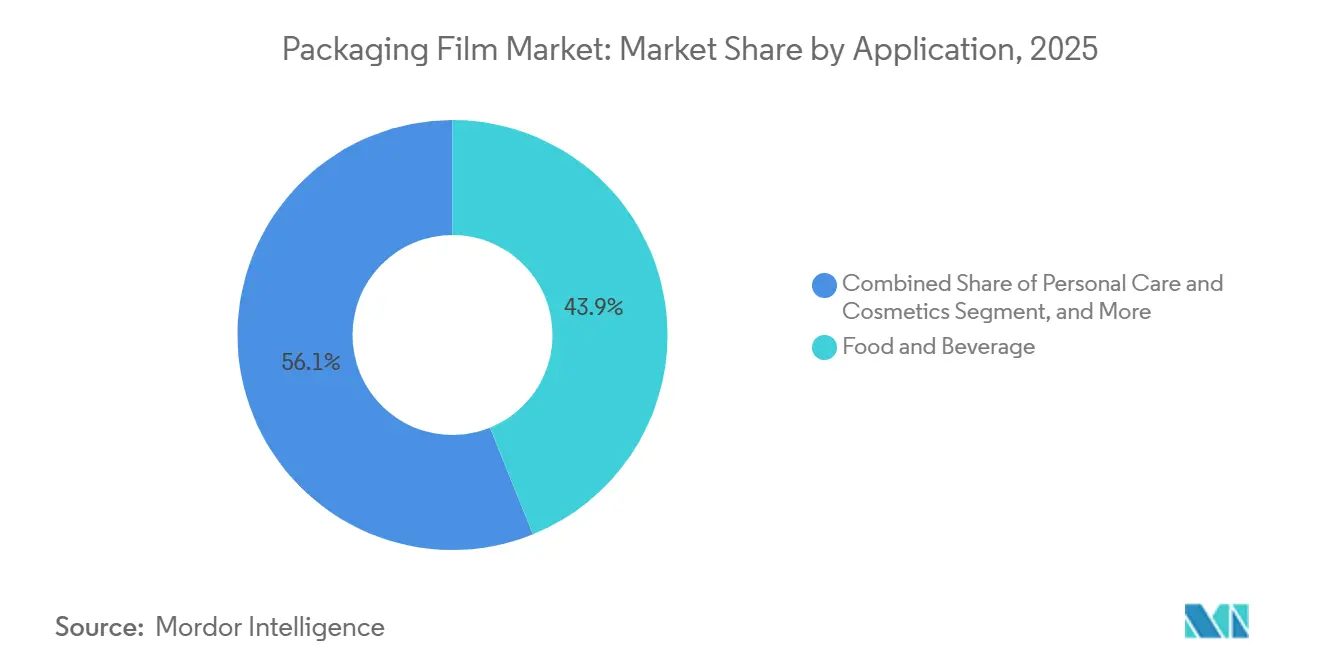

- 用途別では、食品・飲料が2025年に市場シェアの43.89%を獲得し、パーソナルケアおよびコスメティクスは2026年から2031年にかけて5.93%のCAGRで成長すると予測されます。

- 最終用途フォーマット別では、袋・パウチが2025年の包装フィルム市場シェアの38.42%を占め、ラベル・スリーブは2031年にかけて5.57%のCAGRで成長すると予測されます。

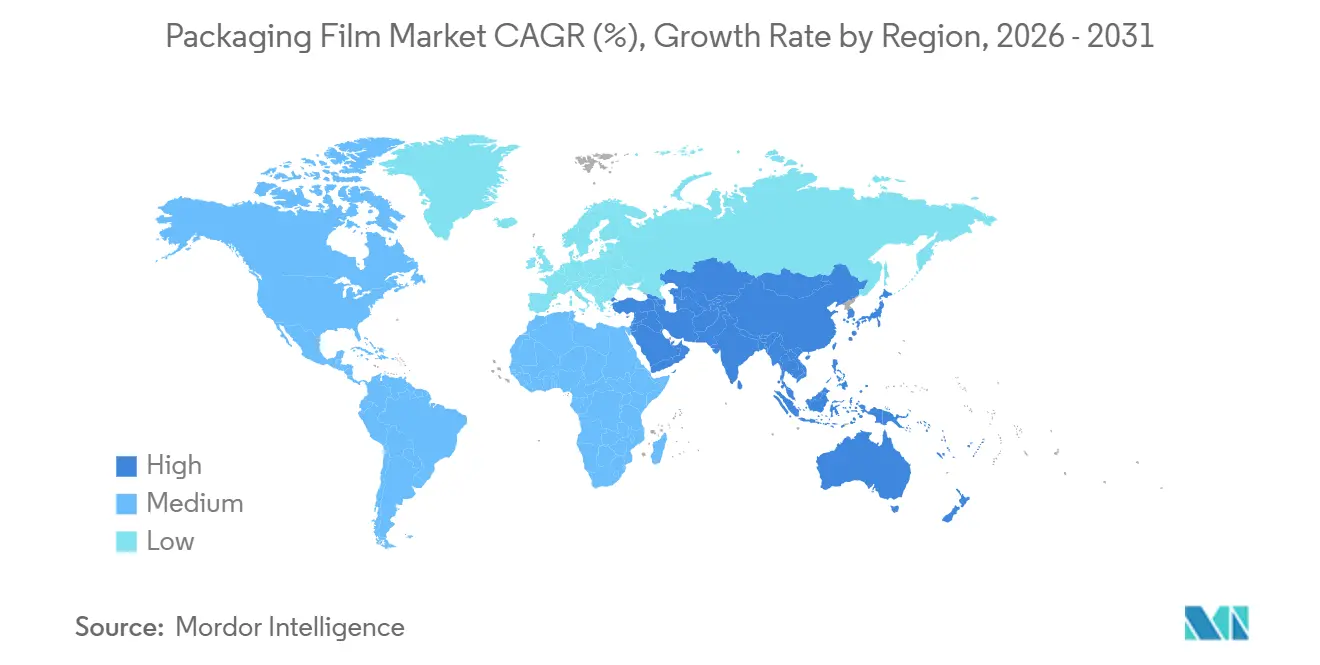

- 地域別では、アジア太平洋が2025年の世界売上高の36.89%を占め、中東は2031年にかけて5.61%のCAGRを記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装フィルム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量配送フィルムの需要を牽引するEコマースの急成長 | +1.2% | 北米、欧州、アジア太平洋都市圏に集中するグローバル | 短期(2年以内) |

| モノマテリアルリサイクル可能フィルムに向けた欧州連合の推進 | +1.0% | 欧州中心、英国および輸出志向のアジア太平洋工場への波及 | 中期(2〜4年) |

| 新興アジア太平洋におけるコールドチェーン包装食品の成長 | +0.9% | 中国、インド、東南アジア、中東が後続 | 中期(2〜4年) |

| 短納期パーソナライズパックを可能にするデジタル印刷 | +0.7% | 北米および西欧での早期採用 | 短期(2年以内) |

| 食肉フィルム向け抗菌添加剤マスターバッチ | +0.5% | グローバル、国ごとに規制の採用状況が異なる | 長期(4年以上) |

| 食品グレードのリサイクルポリエチレン向けケミカルリサイクル原料供給契約 | +0.6% | 北米および欧州でのパイロット、一部アジア太平洋でのトライアル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量配送フィルムの需要を牽引するEコマースの急成長

宅配ネットワークは容積重量で料金を請求するため、メーラーから削減されるミクロンごとに輸送コストと排出量が削減されます。2025年までに、主要なオンライン小売業者は適切なサイズのポリエチレンメーラーへの切り替え後に樹脂使用量を30%削減したことを実証し、20%薄いゲージで同等のダートドロップ衝撃性を発揮するメタロセンLLDPEのコンバーター採用を加速させました。フィルムには現在、高速ソーターでの安定した摩擦係数を維持するためのカスタマイズされたスリップ添加剤パッケージが組み込まれており、ダウンタイムを最小化しています。フルフィルメントセンターの自動化が進む中、一定のフィルムゲージとタックはミッションクリティカルとなっており、リアルタイムインラインゲージングへの投資を促しています。したがって、Eコマースの急成長は包装フィルム市場に持続的な需要量をもたらし、超薄型かつ堅牢な構造を習得したコンバーターに報酬をもたらします。[1]Amazon、「Amazonパッケージングイノベーション2025」、aboutamazon.com

モノマテリアルリサイクル可能フィルムに向けた欧州連合の推進

2024年に採択された包装および包装廃棄物規制は、2030年から欧州における分離不可能なマルチマテリアルラミネートを禁止します。コンバーターは現在、金属蒸着またはシリコン酸化物コーティング層を使用して5 cm³/m²・日・atm未満の酸素透過率を達成しながら、全ポリエチレンまたは全ポリプロピレン基材でコーヒー、スナック、ペットフードパウチを再設計しています。主要サプライヤーは、12ヶ月の賞味期限目標を達成しながらポリオレフィンリサイクルの選別を通過するエチレン-ビニルアルコールと共押出した高密度ポリエチレンフィルムを展開しました。バイオワックスまたはポリビニルアルコールをベースとしたフッ素フリーの耐油脂コーティングも、2026年1月の禁止に先立ってPFASに取って代わっています。この立法の推進力は、包装フィルム市場内でリサイクル可能な基材への需要を事実上固定します。[2]欧州議会、「議会が包装の持続可能性向上のための新規則を採択」、europarl.europa.eu

新興アジア太平洋におけるコールドチェーン包装食品の成長

可処分所得の増加により冷凍・冷蔵食品の消費が拡大していますが、熱帯地域の流通環境は大きく変動します。ブランドオーナーは現在、冷凍焼けを抑制するために水蒸気透過率が2 g/m²・日未満のマルチレイヤーフィルムを要求しています。中国の国家市場監督管理総局などの地域規制当局は、抽出可能な添加剤に対して厳格な制限を設けており、コンプライアンス手順を追加しながらも品質を向上させています。一方、インドはコンバーターに対して現地語で保存温度を印刷することを義務付けており、この指令はプレートなしで可変データジョブを実行するデジタルプレスに理想的に適しています。これらの要件が相まってバリアマルチレイヤーのシェアを高め、アジア太平洋の包装フィルム市場を牽引しています。[3]国家市場監督管理総局、「食品接触材料基準」、samr.gov.cn

短納期パーソナライズパックを可能にするデジタル印刷

デジタルプレスは準備廃棄物を数百メートルから50メートル未満に削減し、数千単位の低ロットでも収益性の高い生産を可能にします。パーソナルケアブランドは、数週間しか棚に並ばないインフルエンサーコラボレーションを展開することでこのモデルを活用しています。HP Indigo 25Kユニットを備えたコンバーターは当日中にデザインを変更でき、グラビア印刷の典型的な8週間サイクルではなく48時間でアートワークを仕上げることができます。黒色ポリエチレンフィルムには現在、光学選別を可能にする赤外線検出可能な顔料が組み込まれており、パーソナライゼーションとリサイクル可能性を両立させています。短納期対応能力は持続可能なデザインと相互補完的であり、包装フィルム市場においてプレミアムニッチを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米および欧州におけるプラスチック禁止・課税 | -0.8% | カナダ、米国、欧州連合における国家・地方プログラム | 短期(2年以内) |

| バージン樹脂価格の変動 | -0.6% | グローバル、石油化学供給の変動 | 短期(2年以内) |

| バイオベースフィルムのバリア限界 | -0.3% | グローバル、食品安全承認経路が異なる | 中期(2〜4年) |

| 超薄ゲージによるコンバーターのダウンタイム | -0.2% | 高速インフレーションフィルムおよびキャストフィルムライン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米および欧州におけるプラスチック禁止・課税

カナダの全国的な使い捨てプラスチック禁止令は、レジ袋、カトラリー、マドラーを市場から排除し、コストのかかるライン転換と素材代替を引き起こしました。並行して、欧州連合はリサイクルされていないプラスチック包装廃棄物に対して1キログラムあたり0.90米ドルの課税を課し、軽量設計とリサイクル含有量の増加を促進しています。ドイツでは、接着剤やマルチレイヤーラベルによる汚染のため、店頭回収スキームのポリエチレンフィルムリサイクル率はわずか42%にとどまっており、インフラの課題を浮き彫りにしています。このような政策の逆風は、リサイクル投資を生み出す一方で、包装フィルム市場の成長を削いでいます。

バージン樹脂価格の変動

高密度ポリエチレンは、米国メキシコ湾岸でのハリケーン関連の操業停止を受けて2025年にメートルトンあたり1,100〜1,400米ドルの間で取引され、欧州のポリプロピレンは製油所の合理化により1,180〜1,460米ドルの間で変動しました。ポリエステルフィルムメーカーは、アジアのパラキシレン供給が2025年後半に新規設備が稼働するまで逼迫したため、精製テレフタル酸に対してより高い価格を支払いました。価格変動はコンバーターのマージンを圧迫し、包装フィルム市場における競争力強化に寄与するはずの高バリア共押出ラインへの設備投資を先送りさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンが数量をリード、バイオプラスチックが成長で上回る

ポリエチレンは2025年の包装フィルム市場シェアの38.27%を占め、LLDPEストレッチラップとHDPE配送袋が牽引しました。この素材のコストパフォーマンス上の優位性により、パレット積載安定性を損なうことなく15〜20ミクロンのダウンゲージが可能となり、輸送コストを低く抑えています。HDPEの剛性はスタンドアップパウチフォーマットをサポートし、LDPEはスナックやベーカリーラップのシール層として主流であり続けています。ポリプロピレンは高光沢とデッドフォールドを必要とする二軸延伸ニッチに対応し、ポリエステルは熱安定性が重要な蓋材において不可欠です。

バイオプラスチックは包装フィルム市場全体を上回る5.53%のCAGRで拡大すると予測されていますが、現在の価値ベースは控えめです。ポリ乳酸はプレミアムパーソナルケア購買者に響く堆肥化可能ロゴを獲得していますが、その水蒸気バリアは延伸ポリプロピレンの5〜10倍劣っており、水分感応性製品には金属蒸着または酸化物コーティングが必要です。ポリエチレンに対する40〜60%の価格プレミアムは、環境ポジショニングのために費用を負担する意欲のあるブランドに需要を限定しています。それでも、ポリヒドロキシアルカノエートをPLAにブレンドするパイロットラインは靭性を向上させ、フィルムおよびカプセル蓋材の製造における用途を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フィルム構造別:マルチレイヤーが支配的、バリアマルチレイヤーが勢いを増す

マルチレイヤーフィルムは、コンバーターが3層および5層共押出を活用して経済性と機能性のバランスを取ることで、2025年の価値の47.36%を占めました。ガス置換包装は、チーズや食肉などの酸素感応性製品の賞味期限を1週間から3週間へと大幅に延長するために活用されています。対照的に、モノレイヤーフィルムは、バリア特性の有効性よりもコストが優先される汎用農産物袋で引き続き広く使用されています。

しかし、バリアマルチレイヤーウェブは包装フィルム産業平均を上回る5.19%のCAGRで成長すると予測されています。エチレン-ビニルアルコールコアは1 cm³/m²・日・atm未満の酸素透過率を達成しますが、吸収された水分が透過率を2倍にするため湿度管理が不可欠です。新しい9層ラインはより薄いタイ層を可能にし、接着性を維持しながらフィルム総重量を削減します。ヒートシール温度ウィンドウが狭い場合、ポリ塩化ビニリデンコーティングがシールエネルギーを低下させ、フォームフィルシールラインを高速化し、コンバーターのマージンを強化します。

用途別:食品がサイズリードを維持、パーソナルケアが加速

食品・飲料は2025年の収益の43.89%を占め、日常的な食料品はシール性、印刷適性、および最低単価でのバリア特性を必要とします。包装フィルム市場では、レトルトパウチ、成形可能な食肉ウェブ、スナックラップが数量ベースで大きなシェアを占めています。さらに、デジタルインクジェットコーダーは、世界の食品安全規制によって義務付けられた重要な要件であるトレーサビリティデータをインラインで適用するためにますます活用されています。

対照的に、パーソナルケアおよびコスメティクスは最速の5.93%のCAGRを記録すると予想されています。コーナーフィットメント付きスタンドアップパウチが硬質ボトルに取って代わり、包装重量を60〜70%削減し、Eコマース小包の密度を向上させています。限定版インフルエンサーコラボレーションはデジタル印刷を活用して数週間ごとにアートワークを更新しています。2027年までに25%リサイクル含有量を達成するというブランドの義務が、リサイクルポリエチレンストリームのFDA承認除染への投資をさらに促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途フォーマット別:袋・パウチがリード、ラベル・スリーブが急速に拡大

2025年には、フラットボトムコーヒーバッグ、ジッパー付きペットフードパウチ、サイドガセットスナックパックを含む袋・パウチが世界市場価値の38.42%を占めました。シーラント化学の進歩により、充填プロセス後の落下テスト要件を満たす100%ポリエチレン構造の開発が促進されました。これらのイノベーションにより、プロセッサーは店頭回収リサイクルプログラムに参加できるようになり、持続可能性への取り組みに貢献しています。

ラベル・スリーブは、感圧コンバーターが医薬品シリアライゼーション義務のための可変データを処理するインラインデジタルプレスを統合するにつれて、5.57%のCAGRで拡大すると予測されています。洗い流しインクを使用したポリオレフィンベースのシュリンクスリーブは、プラスチックリサイクル業者協会のガイドラインに準拠し、ボトルtoボトルリサイクルの収率を向上させています。ブランドがカスタマイゼーションを強化するにつれて、コンバーターはより広い包装フィルム市場内でこれらのラベルフォーマットから安定した収益増加を見込んでいます。

地域分析

アジア太平洋は2025年の世界売上高の36.89%を生み出し、密集した製造クラスターと急成長する包装食品の普及を反映しています。中国は添加剤の移行に関して厳格な制限を設けており、資格取得期間を延長するサードパーティ試験を義務付けながらも消費者の信頼を高めています。インドは多言語での保存指示を義務付けてデジタル印刷の採用を促進し、日本は厳格な除染プロトコルの下で食品接触用途における化学リサイクルPETを許可しています。これらの政策環境は、コンプライアンスが重いながらも、当地域における包装フィルム市場の予測可能な拡大を総合的に支えています。

中東は2031年にかけて最速の5.61%のCAGRを達成する軌道にあります。サウジアラビアのビジョン2030メガプロジェクトとアラブ首長国連邦のコールドストレージ整備が、医薬品および生鮮食品向けに特化した高バリアフィルムラインへの投資を呼び込んでいます。NEOMの温室プロジェクトは、二酸化チタンとヒンダードアミン安定剤を組み込んだ紫外線遮断かつ光合成に適したフィルムを必要とし、専門ニッチを開拓しています。エジプトのプラスチック袋課税は小売業を織物ポリプロピレントートバッグへとシフトさせ、汎用HDPE袋から一部の需要量を引き離しながらアップスケールなブランディング機会を創出しています。

欧州は規制の先導役であり続け、世界中のコンバーターに機械的にリサイクル可能なモノマテリアルフィルムの開発を迫っています。北米は一人当たりの使用量が成熟していますが、Eコマース配送が耐久性メーラーの需要を押し上げています。南米の成長は、内陸部での包装食品消費の増加に伴いブラジルに集中していますが、アルゼンチンの資本規制による制約が相殺要因となっています。アフリカは、コールドチェーン物流と統一された基準が整備されれば長期的な可能性を秘めており、今後数年間で世界の包装フィルム市場シェアに対して段階的な需要量を解放する可能性があります。

競合ランドスケープ

包装フィルム産業は中程度の集中度を示しており、上位10社が世界収益の約35〜40%を占め、地域コンバーターの長いテールがローカル需要ニッチを満たしています。市場リーダーは樹脂調達とリサイクル原料において交渉力を維持していますが、単独で価格を一方的に決定できるほどのシェアを持つ企業はありません。したがって、競争の激しさはスケールによるコスト優位性、ポストコンシューマー樹脂へのアクセス、および厳格化するリサイクル可能性義務を満たす能力にかかっています。

M&Aおよびプライベートエクイティ案件の波がサプライヤーマップを塗り替えています。Amcorの83億米ドル相当のBerry Globalとの全株式交換による合併は、400以上の製造工場のネットワークを構築し、年間調達およびフットプリントで推定6億5,000万米ドルのシナジーを解放する見込みです。Sealed Airは2025年11月にCD&Rによる103億米ドルの非公開化に合意し、2026年に取引が完了すれば保護包装ラインへの自動化投資の拡大が期待されます。Mondiは2025年9月に、年間6万トンの欧州食品安全機関準拠のポストコンシューマー樹脂を供給するドイツのポリエチレンリサイクル業者の25%株式を取得し、30%リサイクル含有量の誓約を支える専属供給を確保しました。

技術採用は、市場シェア獲得を目指す中堅コンバーターにとって決定的な差別化要因となっています。2025年後半までに200以上のフレキシブル包装工場がHP Indigo 25Kデジタルプレスを導入し、2,000ユニット未満の収益性の高い生産を可能にし、アートワーク切り替えを数週間ではなく数時間に短縮しました。フッ素フリーの耐油脂コーティングの特許出願は、サプライヤーが2026年1月の欧州禁止に先立ってPFASを置き換えようと競争する中、2024年から2025年にかけて40%増加しました。安全なポストコンシューマー樹脂供給と迅速なデジタル印刷能力を組み合わせたコンバーターは、原材料の変動に対してマージンを守りながら、持続可能な短納期包装に対するブランドオーナーの需要を満たすのに最も有利な立場にあります。

包装フィルム産業リーダー

Amcor plc

Sealed Air Corporation

Mondi plc

Cosmo Films Ltd

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Cosmo Filmsは、インドのアウランガーバードで生産されたバイオ由来BOPPに対して国際持続可能性・カーボン認証を取得し、サプライチェーンの改修なしにスコープ3排出量の削減を可能にしました。

- 2025年11月:Sealed Airは、独占禁止法の承認を条件として2026年半ばのクロージングを目標に、CD&Rによる103億米ドルの買収に合意しました。

- 2025年9月:Mondiは、食品グレードのポストコンシューマー樹脂供給を確保するため、年間6万トンの生産能力を持つドイツのポリエチレンリサイクル業者の25%株式を取得しました。

- 2025年6月:Huhtamamiは、医薬品および高バリア食品パウチに対応する9層ラインを追加するため、インドのプネー工場の4,500万米ドルの拡張を完了しました。

世界の包装フィルム市場レポートの調査範囲

包装フィルム市場レポートは、素材タイプ(ポリエチレン、ポリプロピレン、ポリエステル、バイオプラスチック、その他の素材タイプ)、フィルム構造(モノレイヤー、マルチレイヤー、バリアマルチレイヤー)、用途(食品・飲料、医薬品・医療、パーソナルケアおよびコスメティクス、消費者向け耐久財・電子機器、産業・業務用、農業・園芸、その他の用途)、最終用途フォーマット(袋・パウチ、ラップ・蓋材フィルム、ラベル・スリーブ、ブリスター・サシェ、シュリンク・ストレッチラップ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリプロピレン | |

| ポリエステル | |

| バイオプラスチック | |

| その他の素材タイプ |

| モノレイヤー |

| マルチレイヤー |

| バリアマルチレイヤー |

| 食品・飲料 |

| 医薬品・医療 |

| パーソナルケアおよびコスメティクス |

| 消費者向け耐久財・電子機器 |

| 産業・業務用 |

| 農業・園芸 |

| その他の用途 |

| 袋・パウチ |

| ラップ・蓋材フィルム |

| ラベル・スリーブ |

| ブリスター・サシェ |

| シュリンク・ストレッチラップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 素材タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE) | |||

| 直鎖状低密度ポリエチレン(LLDPE) | |||

| ポリプロピレン | |||

| ポリエステル | |||

| バイオプラスチック | |||

| その他の素材タイプ | |||

| フィルム構造別 | モノレイヤー | ||

| マルチレイヤー | |||

| バリアマルチレイヤー | |||

| 用途別 | 食品・飲料 | ||

| 医薬品・医療 | |||

| パーソナルケアおよびコスメティクス | |||

| 消費者向け耐久財・電子機器 | |||

| 産業・業務用 | |||

| 農業・園芸 | |||

| その他の用途 | |||

| 最終用途フォーマット別 | 袋・パウチ | ||

| ラップ・蓋材フィルム | |||

| ラベル・スリーブ | |||

| ブリスター・サシェ | |||

| シュリンク・ストレッチラップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

包装フィルム市場の現在の規模と2031年までの見通しは?

2025年に1,086億2,000万米ドルであり、4.51%のCAGRで2031年までに1,415億3,000万米ドルに達すると予測されています。

フレキシブルフィルムで最も高いシェアを持つ素材は何ですか?

ポリエチレンは、ストレッチラップと配送袋全体でのコストパフォーマンスバランスにより、2025年の価値の38.27%でトップとなりました。

2031年にかけて最も速く成長するセグメントはどれですか?

パーソナルケアおよびコスメティクス包装は、ブランドが軽量パウチと短納期デジタルデザインへと転換するにつれて、最速の5.93%のCAGRを記録すると予測されています。

バリアマルチレイヤーフィルムが注目を集めている理由は何ですか?

医薬品、食肉、乳製品の包装は1 cm³/m²・日・atm未満の酸素透過率を必要とし、この目標は7〜9層構造によってより確実に達成されます。

最も高い成長余地を持つ地域はどこですか?

中東は、高バリア用途を支えるインフラおよびコールドストレージへの投資により、2031年にかけて5.61%のCAGRで拡大すると予想されています。

AmcorとBerryの合併はサプライダイナミクスにどのような影響を与えますか?

合併後の企業は400以上の工場を運営し、リサイクル樹脂調達における交渉力を高め、モノマテリアル設計の標準化を加速させます。

最終更新日: