光忠実度(Li-Fi)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

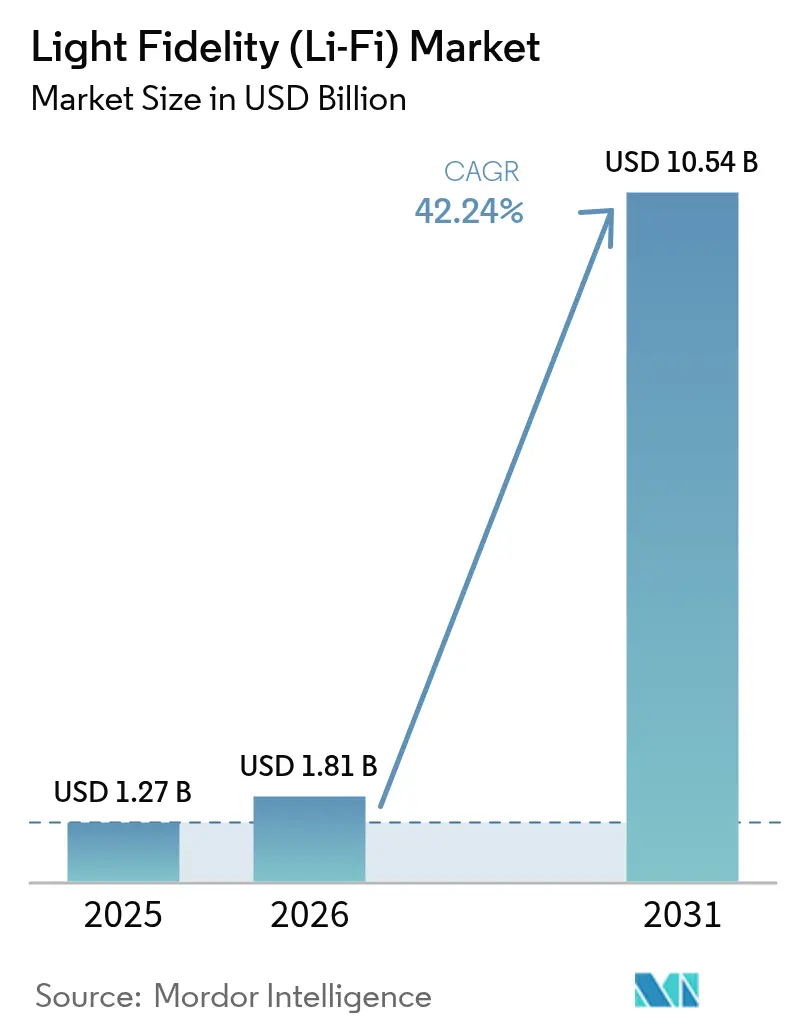

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 10.54 十億米ドル |

| 成長率 (2026 - 2031) | 42.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光忠実度(Li-Fi)市場分析

光忠実度(Li-Fi)市場規模は、2025年の12億7,000万米ドルから2026年には18億1,000万米ドルに増加し、2031年までに105億4,000万米ドルに達すると予測されており、2026年から2031年にかけて42.24%のCAGRで成長します。IEEE 802.11bbの相互運用性標準がベンダーロックインリスクを排除した後、商業的な勢いが加速し、米国陸軍の大規模展開がフィールドでの耐久性を実証しました。企業は現在、光無線通信をWi-Fiを補完する安全なオーバーレイとして捉えており、特にスペクトラム輻輳、電磁干渉、またはスパイ活動の脅威が無線ソリューションを損なう環境において有効です。医療、航空、産業オートメーションの早期採用者は、ネットワーク障害の減少、低遅延、データセキュリティへの信頼向上を報告しており、従来の照明改修サイクルを超えたピア主導の需要を生み出しています。その結果としてのパイロット活動の増加は、2026年から2028年に開始予定の改修および新規プロジェクトの堅固なパイプラインを支えています。

主要レポートのポイント

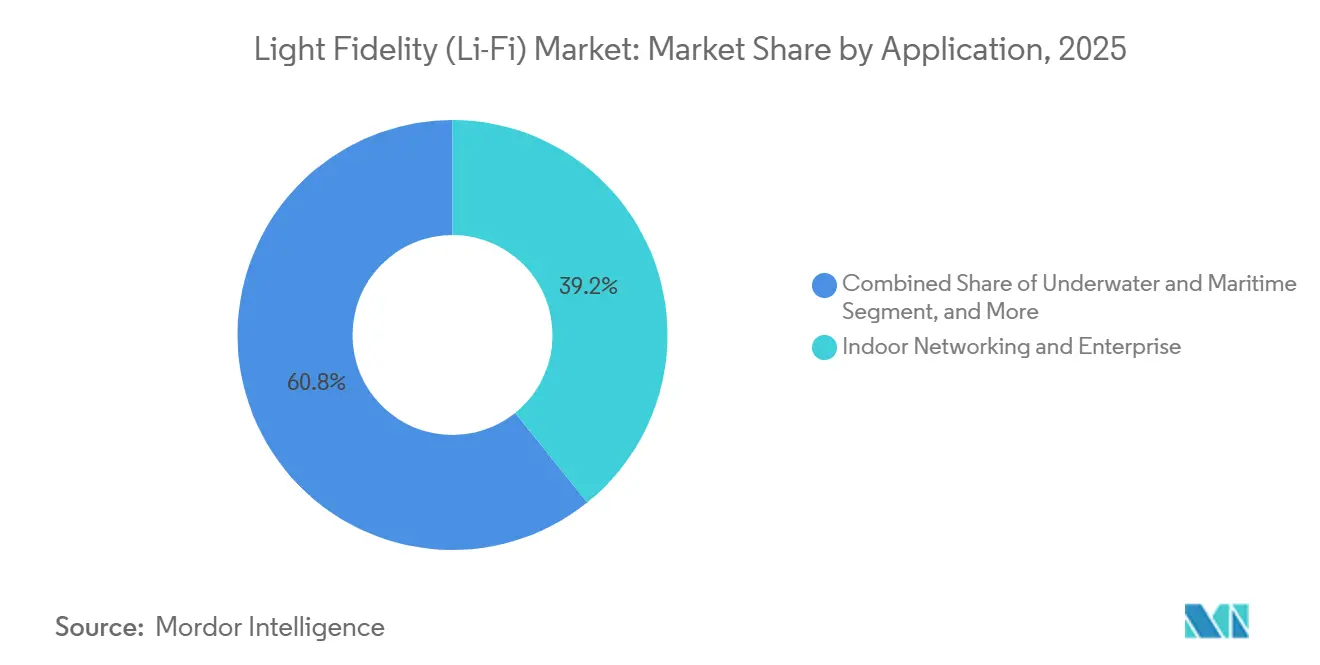

- 用途別では、屋内ネットワーキングおよび企業向けが2025年の光忠実度(Li-Fi)市場シェアの39.21%を占め、水中・海事用途は2031年まで43.66%のCAGRで拡大すると予測されています。

- コンポーネント別では、LEDが2025年の収益の47.38%を占め、フォトディテクターは2026年から2031年にかけて43.26%のCAGRで成長すると予測されています。

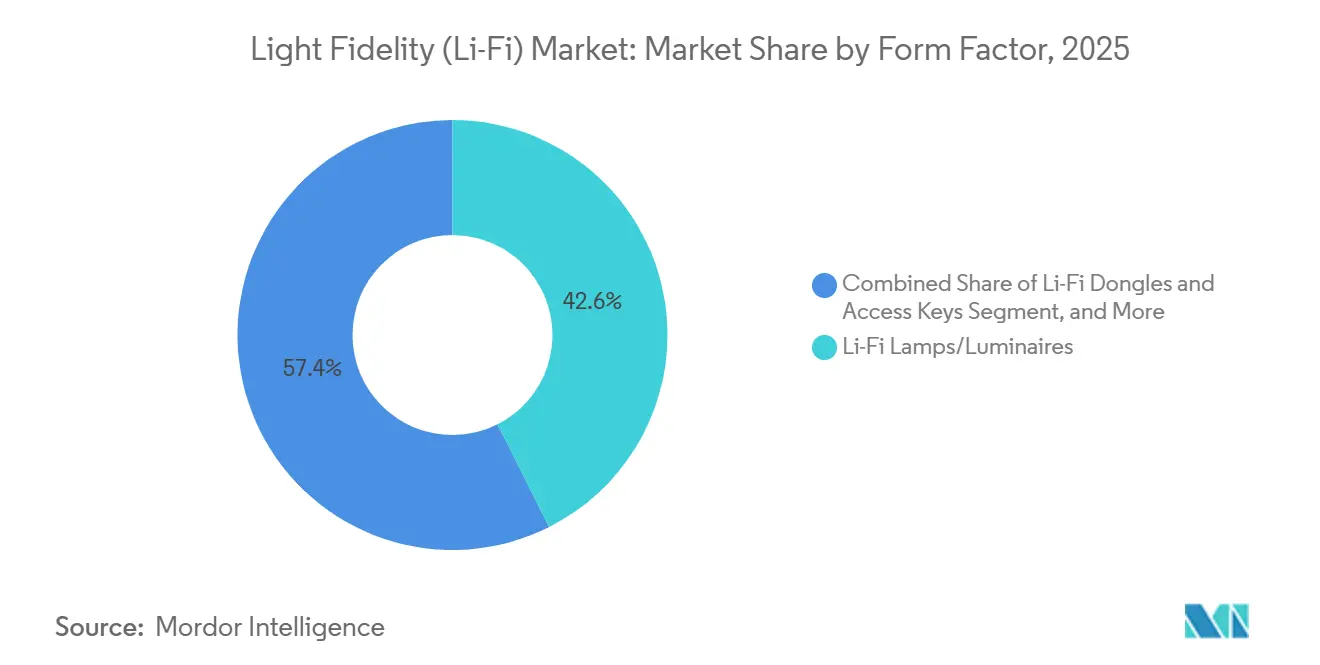

- フォームファクター別では、Li-Fiランプおよび照明器具が2025年の光忠実度(Li-Fi)市場シェアの42.57%を占め、ドングルおよびアクセスキーは2031年まで43.04%のCAGRで成長すると予測されています。

- エンドユーザー別では、企業が2025年の収益の36.89%を占めましたが、輸送・物流が予測期間中に43.21%のCAGRで最も速い成長を記録すると見込まれています。

- 地域別では、北米が2025年の収益の38.42%を占めてトップとなり、アジア太平洋地域は2031年まで43.29%のCAGRで最も高い地域拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光忠実度(Li-Fi)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LED照明改修の波 | +8.5% | 北米と欧州に早期集中するグローバル | 中期(2〜4年) |

| IEEE 802.11bb相互運用性標準 | +7.2% | グローバル | 短期(2年以内) |

| 防衛・医療向け安全なRFフリーリンク | +6.8% | 北米、欧州、アジア太平洋(防衛・医療ハブ) | 中期(2〜4年) |

| 機内キャビン接続の採用 | +5.1% | 欧州および北米の航空市場が主導するグローバル | 中期(2〜4年) |

| VCSELベースの10Gbps超産業用リンク | +4.3% | アジア太平洋製造ハブ、北米、欧州 | 長期(4年以上) |

| RFが制限されたクリーンルームの義務 | +3.6% | 半導体および製薬製造地域に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LED照明改修の波

2020年から2025年にかけて蛍光灯をLEDに交換した組織は、現在Li-Fiを新規構築ではなく段階的なアップグレードとして捉えています。Wieland Electricは2025年にこのモデルを実証し、既存の照明器具に光変調器を組み込み、新たなケーブル配線を不要にして、数日以内に250Mbpsのリンクをオンラインにしました。[1]Wieland Electric、「Wieland ElectricはLiFi技術を社内生産に使用」、wieland-electric.com 施設管理者は照明とネットワーキングの予算を統合するため、エネルギー節約と接続性向上の組み合わせにより、個別の無線展開と比較して投資回収期間が短縮されます。より多くの照明ベンダーが「Li-Fi対応」フィクスチャーを出荷するにつれ、調達チームは事前にその機能を指定し、将来の需要を確保します。したがって、改修の動態は定期的なメンテナンスサイクルを光無線通信の大規模な対応可能なファネルへと転換します。

IEEE 802.11bb相互運用性標準

2023年のIEEE 802.11bbの正式批准に続き、準拠ハードウェアを要求する政府調達通知が発行されたことで、かつてパイロットを停滞させていたマルチベンダーリスクが排除されました。[2]電気電子学会、「IEEE 802.11bb標準」、ieee.org 企業は現在、Li-Fiアクセスポイントを既存のIPセキュリティおよびサービス品質フレームワークに統合し、並行するITスタックの必要性を排除しています。チップセットメーカーは量産をサポートし、Wi-Fiとのコスト差を縮小する明確な設計ルールを持っています。標準の整合はグローバル認証を容易にし、メーカーが単一の製品ファミリーを世界中に出荷できるようにします。その結果としての信頼感は販売サイクルを短縮し、近期の出荷予測を押し上げます。

防衛・医療向け安全なRFフリーリンク

光信号は定義されたカバレッジコーン内に留まり、敵対者や盗聴者が悪用できる無線漏洩を防ぎます。米国陸軍欧州・アフリカ軍の4,000ユニットのKitefin展開は、光無線通信が競合環境に耐えながらRFシグネチャーをほぼゼロに保つことを証明しました。[3]英国放送協会、「光技術企業が米国陸軍と契約を締結」、bbc.com インド国防省はセキュリティ上の利点と低いスペクトラム費用を挙げて海軍試験を実施しました。病院は患者データを保護し、医療機器との電磁干渉を回避するために同じ原則を採用しています。軍事および臨床の承認は高い信頼性を持つため、金融や重要インフラなどの隣接産業もネットワークを強化するためにLi-Fiのパイロットを実施しています。

機内キャビン接続の採用

航空会社は、衛星または地上間リンクが経済的に供給できる以上の帯域幅を乗客一人当たりに必要としています。オーバーヘッド照明にLi-Fi送信機を統合することで、航空電子機器の認証を複雑にするRFノイズを導入することなく、各座席に専用のギガビットチャネルを提供します。欧州の早期試験では、よりスムーズなストリーミングと顧客からの苦情の減少が報告されており、2030年前にフリート全体への改修が行われる可能性が高まっています。航空機メーカーは、組み立て中に光バックボーンを組み込み、重量と設置作業を節約できる工場装備オプションを検討しています。航空分野での成功は、Li-Fiが地球上で最も厳しく規制された環境の一つで安全に動作することを実証し、一般の認知度を高めます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Wi-Fiと比較した高いデバイスコスト | -5.8% | グローバル、特に価格に敏感な住宅および中小企業セグメント | 短期(2年以内) |

| 見通し遮断と短距離 | -4.2% | グローバル | 中期(2〜4年) |

| 断片化した光スペクトラム規制 | -2.7% | 光生物学的安全限界に地域差があるグローバル | 中期(2〜4年) |

| Li-FiとWi-Fiのハイブリッドセキュリティギャップ | -1.9% | 北米、欧州(企業および政府セクター) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Wi-Fiと比較した高いデバイスコスト

Li-Fiアクセスポイントおよびレシーバーは、同等のWi-Fi機器の3〜5倍のコストがかかり、学校、スタートアップ、および住宅所有者を遠ざけるプレミアムとなっています。OledcommのLiFiMAX Compactキットは設置の手間を軽減しますが、大量採用ではなくセキュリティに敏感なサイト向けの価格設定のままです。送受信機が照明器具とクライアントデバイスの両方に必要なデュアルハードウェア要件は、部品表を倍増させます。統合チップセットが主流のノートパソコンやタブレットに登場するまで、ユーザーごとのドングルコストが総所有コストを高く保ちます。ベンダーはリースおよびサブスクリプションモデルを試験していますが、近期の採用はセキュリティや干渉回避が追加費用を正当化する用途に依然として依存しています。

見通し遮断と短距離

光ビームは壁を透過したり障害物を迂回したりすることができないため、ユーザーが照明ゾーンの外に出ると接続が失われます。pureLiFiのBridge XCはギガビット信号を窓越しに伝送しますが、この解決策は固定の顧客構内機器にのみ有効であり、ローミングデバイスには対応していません。大規模な会場では完全なカバレッジを達成するために密なフィクスチャーグリッドを設置する必要があり、無線と比較して資本コストとエネルギーコストが増加します。明るい日光や高輝度の作業照明は受信機を圧倒し、ピーク日照時間にスループットを低下させる適応変調を強制することがあります。Li-FiとWi-Fiのハイブリッド設計は一部のギャップを軽減しますが、追加の複雑さは人員が少ないITチームに課題をもたらします。これらの物理的制約は、コストに敏感なプロジェクトにおける全光ネットワーキングへの熱意を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:防衛の検証が商業採用を加速

屋内ネットワーキングおよび企業向け展開が2025年の光忠実度(Li-Fi)市場シェアの39.21%を占め、安全な会議室、エグゼクティブスイート、およびトレーディングフロアが現在最大の収益プールを形成していることを確認しました。病院、工場、および空港は安定したパイロット量を追加し、Li-Fiが実験室外でも確実に機能するという信頼を高めました。水中・海事のニッチは現在小規模ですが、海軍および沖合オペレーターが減衰した無線リンクを青緑色レーザーシステムに置き換えるにつれ、2031年まで43.66%のCAGRで拡大すると予測されています。光信号が生命維持装置に干渉しないため、医療施設への設置は引き続き支持を得ており、患者ケアエリアが信頼性の高い高帯域幅ゾーンになることを可能にしています。全体として、ミッションクリティカルな環境での早期の強力なパフォーマンスは、より広い企業展開に向けてLi-Fiを検証しています。

防衛の承認は、民間産業での調達を加速させる波及効果を生み出します。軍事フィールドテストは、光リンクがジャミング耐性を持ち、検出可能な放射がないことを実証しており、この発見はスパイ活動を恐れる金融サービスおよび重要インフラオペレーターに共鳴しています。航空試験では、乗客が航空電子機器にRFノイズを追加することなくギガビットコンテンツを受信できることが示され、技術の魅力がさらに広がっています。スマートホームへの関心はニッチなままですが、ゲーマーやホームオフィスユーザーはすでに低遅延の光リンクに対してプレミアムを支払っており、消費者への段階的な普及を示唆しています。総合すると、多様な採用経路がリスクを分散し、用途の幅に結びついた光忠実度(Li-Fi)市場規模の強い見通しを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:フォトディテクターが速度競争でリードへ

LEDが2025年のコンポーネント収益の47.38%を占めたのは、ほとんどの組織が独立した発光体に投資するのではなく既存のフィクスチャーを改修しているためです。その優位性は、天井照明がすでにオフィスや工場を網羅しているという実際の現実を反映しており、データ変調の追加に必要な追加ハードウェアが最小限であることを示しています。しかし、フォトディテクターは2026年から2031年にかけて43.26%のCAGRで最も速い成長を達成する軌道にあり、アバランシェフォトダイオードとシリコン光電子増倍管が範囲を拡大し、マルチギガビットのスループットを解放します。光学フィルターと精密レンズは、ビームフォーカスを鮮明にし周囲光をブロックすることで新しい受信機を補完し、日当たりの良いアトリウムやガラス壁の工場に不可欠です。企業がLi-FiとWi-Fi間のローミングを調整するダッシュボードを必要とするにつれ、ソフトウェアおよびサービスの収益も同時に増加します。

製造環境では、決定論的遅延を要求するレーザーベースの垂直共振器面発光送信機への移行が進行中です。レーザーはまだ光忠実度(Li-Fi)市場のわずかなシェアしか占めていませんが、10Gbpsに達する能力はリアルタイムのマシンビジョンとロボティクスをサポートし、高度なディテクターへの新たな需要を生み出しています。適応コーディングが照明変動中もリンクを安定に保つため、マイクロコントローラーとモジュレーターはより複雑になり、フィクスチャーごとの半導体コンテンツが増加します。ベンダーが生の輝度ではなく目の安全限界を追求するにつれ、受信機感度の向上がカバレッジ向上の主要なレバーとなります。このシフトは、コモディティLEDから高マージンのフォトニクスおよび信号処理コンポーネントへと価値を再配分します。

フォームファクター別:ネイティブチップセットが登場するまでドングルがギャップを埋める

Li-Fiランプおよび照明器具が2025年の収益の42.57%を占め、照明と接続性のバンドルがビルオーナーにとって最も簡単な参入点であり続けることを示しています。統合型フィクスチャーは天井の混雑を減らし電力配分を簡素化するため、エンジニアは別々のアクセスポイントと照明器具ではなく単一のデバイスを指定できます。一方、ドングルおよびアクセスキーは2031年まで43.04%のCAGRを記録すると予測されており、これは私物デバイス持ち込み文化が既存のノートパソコンやタブレットを接続する迅速な方法を必要とするためです。モジュールおよびチップセットは、ノートブック、モニター、産業用センサーに光トランシーバーを組み込もうとする相手先ブランド製造業者を引き付け、フォームファクターのフットプリントを縮小します。各カテゴリーは異なる採用段階をサポートし、単一のハードウェアタイプがすべてのユースケースにわたって光忠実度(Li-Fi)市場シェアを独占しないことを保証します。

初期のパイロットは通常、ITチームが封印されたデバイスを開けることなくパフォーマンスを検証できるようにUSB-Cスティックから始まります。結果がセキュリティとスループットの基準を満たすと、施設はしばしば部屋全体を網羅しユーザーアクセサリーを必要としない天井フィクスチャーへと移行します。統合型照明器具は10〜15年の交換サイクルの恩恵を受け、ベンダーがファームウェアアップデートを提供するにつれて定期的なソフトウェア収益を確保します。ドングルサプライヤーは、ヘルプデスクチケットを削減し迅速なデスクホテル再構成を可能にするドライバーレスのプラグアンドプレイ機能を追加することで対抗しています。時間の経過とともに、主流の民生用電子機器へのチップセット統合によりドングルの量が減少すると予想されますが、その間の需要は全体的な光忠実度(Li-Fi)市場規模を安定させるバランスの取れた収益ミックスを確保します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:物流が次の採用の波をリード

企業が2025年の収益の36.89%を占め、企業オフィス、銀行、および研究所が現在Li-Fiベンダーの収益を支えていることを強調しています。これらのユーザーは、密集した都市キャンパスに典型的なRF輻輳を回避しながら、機密性の高い議論や知的財産を保護するために光リンクを重視しています。輸送・物流は2031年まで43.21%のCAGRで最も急峻な上昇を記録すると予測されており、自動搬送車とスマート棚が金属の多い倉庫で決定論的な無線接続を必要とするためです。政府および防衛顧客は、検証されたフィールド耐久性が予算サイクルで注文量が変動しても内部承認を加速させるため、戦略的な柱として残っています。住宅需要は価格によって制約されていますが、プライバシーを重視する消費者がRFフリーのスマートホームのための成長するニッチを生み出しています。

産業製造業者は、スペクトラムライセンスなしにロボットアーム、センサー、および検査カメラを接続するために生産ラインにLi-Fiを設置し、ノイズに敏感な工場の稼働時間を改善しています。倉庫展開はまた、センチメートルレベルの精度のための可視光測位を活用し、別個のリアルタイム位置タグの必要性を排除して資本支出を削減します。別の高信頼顧客クラスである医療機関は、電磁干渉を排除するために手術室に光リンクを展開し、ベンダーの信頼性を強化しています。これらの垂直市場を合わせると、リスクが分散され、光忠実度市場シェアの段階的な拡大が支えられ、成長が単一のエンドユーザーカテゴリーに依存しないことが保証されます。

地域分析

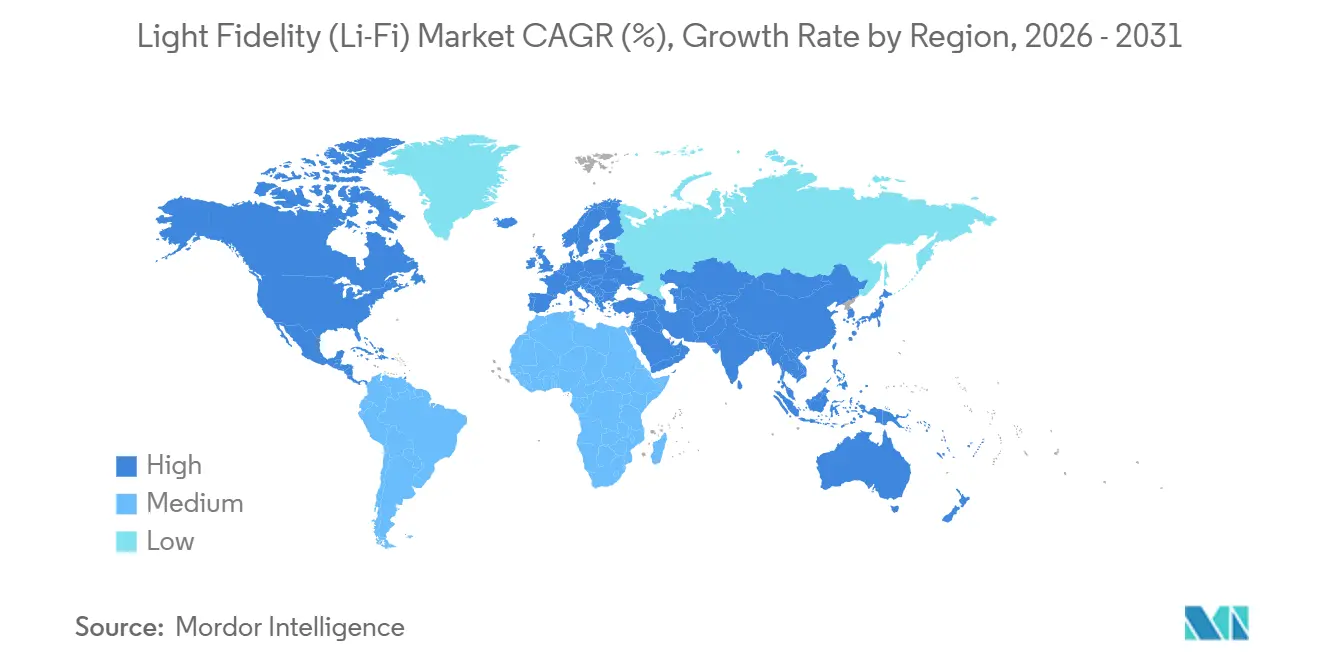

北米は2025年の収益の38.42%を占め、光忠実度市場シェアのリーダーボードのトップに立っています。連邦サイバーセキュリティの義務と持続的な防衛資金が、政府および金融サービスにおける需要を引き続き支えています。ベンダーはまた、広範なLED普及の恩恵を受けており、企業キャンパス全体でのLi-Fi改修を加速させています。地域の製造投資はサプライチェーンを短縮し、国内コンテンツ規則を満たし、購買者の信頼をさらに強化しています。この地域の成長見通しは、予測される拡大がアジア太平洋地域に遅れをとっているにもかかわらず、堅固なままです。

アジア太平洋地域は2031年まで43.29%のCAGRで成長すると予測されており、光忠実度市場で記録された最も高い地域成長率です。中国、インド、日本、韓国における政府支援のパイロットが、スマート工場とスマートシティの回廊への補助金を投入し、国内サプライヤーへの早期アンカー注文を生み出しています。防衛省は混雑した無線帯域を回避する安全な艦隊通信に資金を提供し、教育機関は知的財産を保護するために研究室にLi-Fiを設置しています。VCSELアレイとフォトディテクターを中心に形成されるコンポーネントエコシステムは、コストを引き下げ大規模な商業展開を可能にすると期待されています。標準の整合が改善されるにつれ、国境を越えた展開によりアジアのベンダーがターンキーソリューションを輸出できるようになります。

欧州は、光学的閉じ込めを支持する厳格な電磁適合性コードとプライバシー規制に牽引され、僅差で続いています。航空会社はLi-Fi照明ハーネスでキャビンを改修し、オフィスの家主はブルーチップテナントを引き付けるために安全な会議室を設置しています。中東およびアフリカの政府は重要インフラサイトで技術をパイロットし、ラテンアメリカの物流オペレーターは無線反射がWi-Fiの信頼性を低下させる高天井倉庫でテストしています。これらの地域は現在控えめなシェアを保持していますが、試験の成功が潜在需要を解放し、予測期間中にグローバル光忠実度市場規模に段階的な量を追加する可能性があります。

競合環境

光忠実度市場は依然として中程度に断片化しており、単一のベンダーがグローバル収益の半分以上を支配していません。Signifyは広大な設置済み照明ベースを活用し、現在FIPS 140-3認証済みのTrulifi 6004を提供しており、この認証が米国連邦政府の購買者への扉を開いています。pureLiFiはイノベーションリーダーとして自らを位置づけ、10Gbpsのスループットを実証するチップセットを出荷し、固定無線アクセスプロバイダーとの提携を築いています。OledcommとVelmenni は航空および産業の垂直市場に注力し、Panasonicはアジアでの企業改修をターゲットにしています。

最近の戦略的動向は競争の激化を示しています。2025年、Signifyは暗号認証を取得した後に複数の政府機関契約を確保し、安全な屋内リンクのデフォルト選択としての役割を確固たるものにしました。2026年3月、pureLiFiはモバイルワールドコングレスでConnectivity DNAとBridge XC Flexウィンドウユニットを発表しました。これは、ラストマイルソリューションを求める通信事業者を対象とした5分間のセルフインストール製品です。Terra Fermaはコロラドスプリングスに工場を開設して防衛サプライチェーンを地域化し、Latécoèreは座席レベルのギガビットサービスを提供するために航空機キャビン構造にLi-Fiハードウェアを統合しました。

KYOCERA SLD Laser、Broadcom、Lite-OnなどのコンポーネントスペシャリストがVCSELアレイと高感度フォトディテクターを市場に投入しており、第二層のインテグレーターが完全な光学研究開発なしに参入できるようにしています。チップセットの入手可能性の向上はハードウェアコストを引き下げ、競争をソフトウェア、セキュリティ、およびネットワーク管理機能へとシフトさせると予想されます。IEEEワーキンググループが固定インフラからモバイルデバイスへと標準を拡張するにつれ、競争の場は広がり、シリコンの専門知識とスケーラブルなクラウドオーケストレーションを組み合わせた企業が有利になるでしょう。

光忠実度(Li-Fi)業界リーダー

Signify N.V.

pureLiFi Ltd

Oledcomm SAS

LiFi Group

Panasonic Holdings Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:pureLiFiはモバイルワールドコングレスで10GbpsのConnectivity DNAプラットフォームを発表し、2026年後半にBridge XC Flexセルフインストールウィンドウユニットの納品を確認しました。

- 2026年1月:ISEL-IPLおよびCTS-UNINOVA-LASIの研究者が、SPIE Photonics Westにおいて毎時500台の車両到着を維持する可視光AGV調整システムを実証しました。

- 2025年11月:Terra Fermaはコロラドスプリングスに130万米ドルのLi-Fi製造施設を確認し、防衛・航空宇宙の購買者にサービスを提供するために120の雇用を創出しました。

- 2025年10月:Nav Wireless Technologyがニューヨークの病院で初の商業Li-Fi展開を完了し、RF干渉なしに患者記録を送信しました。

グローバル光忠実度(Li-Fi)市場レポートの範囲

光忠実度市場レポートは、用途(屋内ネットワーキングおよび企業、医療・医療機器、車両・輸送、水中・海事、航空宇宙・防衛、スマートホーム・民生用電子機器、産業オートメーション・倉庫)、コンポーネント(LED、フォトディテクター、マイクロコントローラー・モジュレーター、光学フィルター・レンズ、ソフトウェア・サービス)、フォームファクター(Li-Fiランプ・照明器具、Li-Fiドングル・アクセスキー、Li-Fiモジュール・チップセット、統合型Li-Fiフィクスチャー)、エンドユーザー(企業、政府・防衛、住宅、輸送・物流、産業製造)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 屋内ネットワーキングおよび企業 |

| 医療・医療機器 |

| 車両・輸送 |

| 水中・海事 |

| 航空宇宙・防衛 |

| スマートホーム・民生用電子機器 |

| 産業オートメーション・倉庫 |

| LED |

| フォトディテクター |

| マイクロコントローラー・モジュレーター |

| 光学フィルター・レンズ |

| ソフトウェア・サービス |

| Li-Fiランプ・照明器具 |

| Li-Fiドングル・アクセスキー |

| Li-Fiモジュール・チップセット |

| 統合型Li-Fiフィクスチャー |

| 企業 |

| 政府・防衛 |

| 住宅 |

| 輸送・物流 |

| 産業製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 用途別 | 屋内ネットワーキングおよび企業 | ||

| 医療・医療機器 | |||

| 車両・輸送 | |||

| 水中・海事 | |||

| 航空宇宙・防衛 | |||

| スマートホーム・民生用電子機器 | |||

| 産業オートメーション・倉庫 | |||

| コンポーネント別 | LED | ||

| フォトディテクター | |||

| マイクロコントローラー・モジュレーター | |||

| 光学フィルター・レンズ | |||

| ソフトウェア・サービス | |||

| フォームファクター別 | Li-Fiランプ・照明器具 | ||

| Li-Fiドングル・アクセスキー | |||

| Li-Fiモジュール・チップセット | |||

| 統合型Li-Fiフィクスチャー | |||

| エンドユーザー別 | 企業 | ||

| 政府・防衛 | |||

| 住宅 | |||

| 輸送・物流 | |||

| 産業製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

Li-Fiは実際の展開でどのくらいの速度でデータを配信できますか?

商業システムは現在1〜2Gbpsで出荷されており、ベンダーのデモンストレーションでは10Gbpsに達しており、高帯域幅の企業および産業用途をサポートしています。

オフィスにLi-Fiを採用する際の主なコストドライバーは何ですか?

初期費用はLi-Fi対応照明器具とユーザーごとのドングルに集中していますが、改修プロジェクトでは既存のLEDフィクスチャーと配線を再利用することで一部の費用を相殺できます。

2031年までにLi-Fi採用で最も速く成長する垂直市場はどこですか?

倉庫における自動搬送車の調整に牽引された輸送・物流が、2031年まで最も急峻なCAGRを記録すると予測されています。

Li-FiはWi-Fiと比較してネットワークセキュリティをどのように強化しますか?

光信号は照明エリア内に留まり壁を透過できないため、盗聴やジャミングのリスクを低減する物理的に閉じ込められたリンクを生み出します。

ネイティブLi-Fiチップセットはいつ主流のノートパソコンや携帯電話に登場しますか?

早期の統合は2026年以降に一部の商業デバイスに到達する予定であり、802.11bbの量産がチップセットコストを引き下げると、より広い消費者向け展開が期待されます。

予測期間中に最も積極的なLi-Fi投資を引き付けると予測される地域はどこですか?

中国、インド、日本、韓国における政府支援のパイロットが本格的な展開に拡大するにつれ、アジア太平洋地域が最も高い成長率を記録する見込みです。

最終更新日: