レタス種子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 533.76 百万米ドル |

| 市場規模 (2031) | 701.36 百万米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレタス種子市場分析

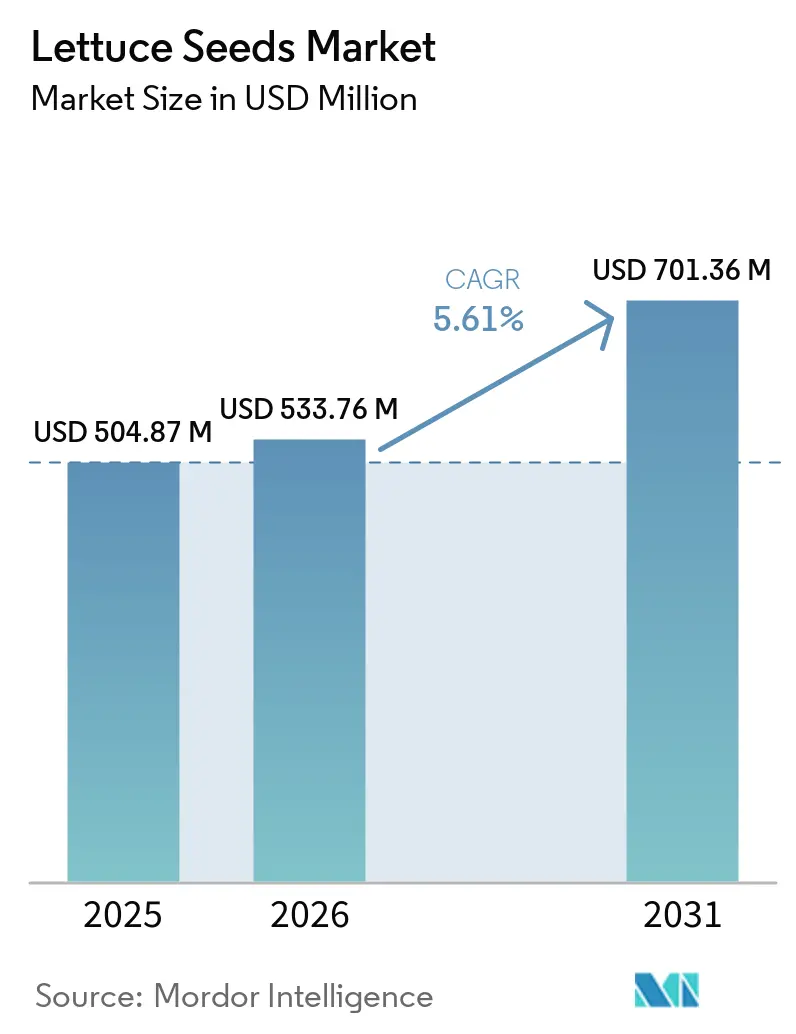

タス種子市場の規模は、2025年の5億487万USDから2026年には5億3,376万USDに拡大し、2031年までに7億136万USDに達する見込みで、2026年から2031年にかけてCAGR 5.61%で成長すると予測されています。レタス種子市場は、加工済みサラダパックやすぐに食べられる形態が均一な食感、安定した賞味期限、収穫後の褐変抑制を持つ品種への安定した需要を生み出している生鮮農産物サプライチェーンの明確な変化によって形成されています。レタス種子市場はまた、特に北米、ヨーロッパ、アジアの都市部において、温室および水耕栽培の普及からも恩恵を受けており、これらのシステムは管理された条件下で優れたパフォーマンスを発揮する遺伝子を必要とします。加工業者や小売業者からの調達基準が厳格化しており、種子開発者は信頼性の高い圃場および梱包結果を持つ、より少数でより強力な商業プラットフォームに注力するよう促されています。気候ストレス、病害虫の圧力、および厳格化するコンプライアンス要件が、レタス種子市場における高度な育種パイプラインの商業的価値を高めています。こうした状況は、単一の品種ポートフォリオにおいて耐性、均一性、システム固有のパフォーマンスを組み合わせることができる企業に引き続き有利に働いています。

主要レポートの要点

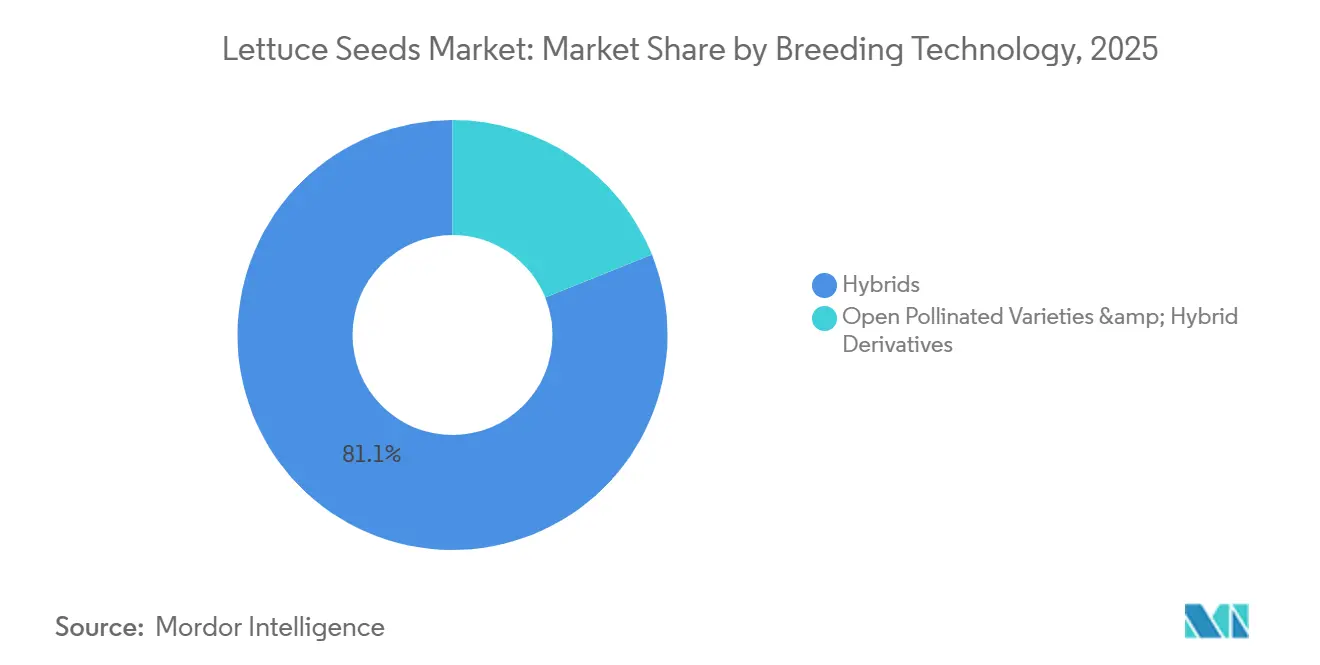

- 育種技術別では、ハイブリッドが最大セグメントであり、2025年のレタス種子市場シェアの81.1%を占め、2031年までの予測CAGRが5.6%と最も成長の速いセグメントでもあります。

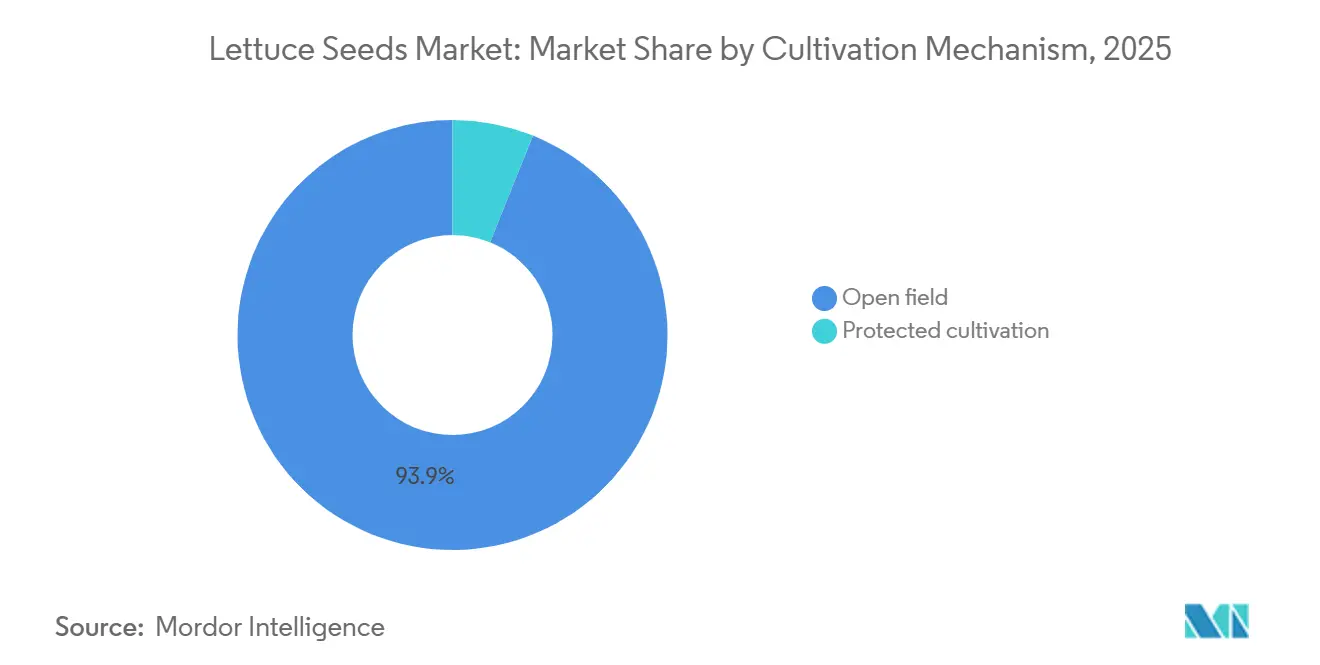

- 栽培方式別では、露地栽培が最大セグメントであり、2025年のレタス種子市場の93.9%を占め、施設栽培が最も成長の速いセグメントで、2031年までのCAGRが8.6%と予測されています。

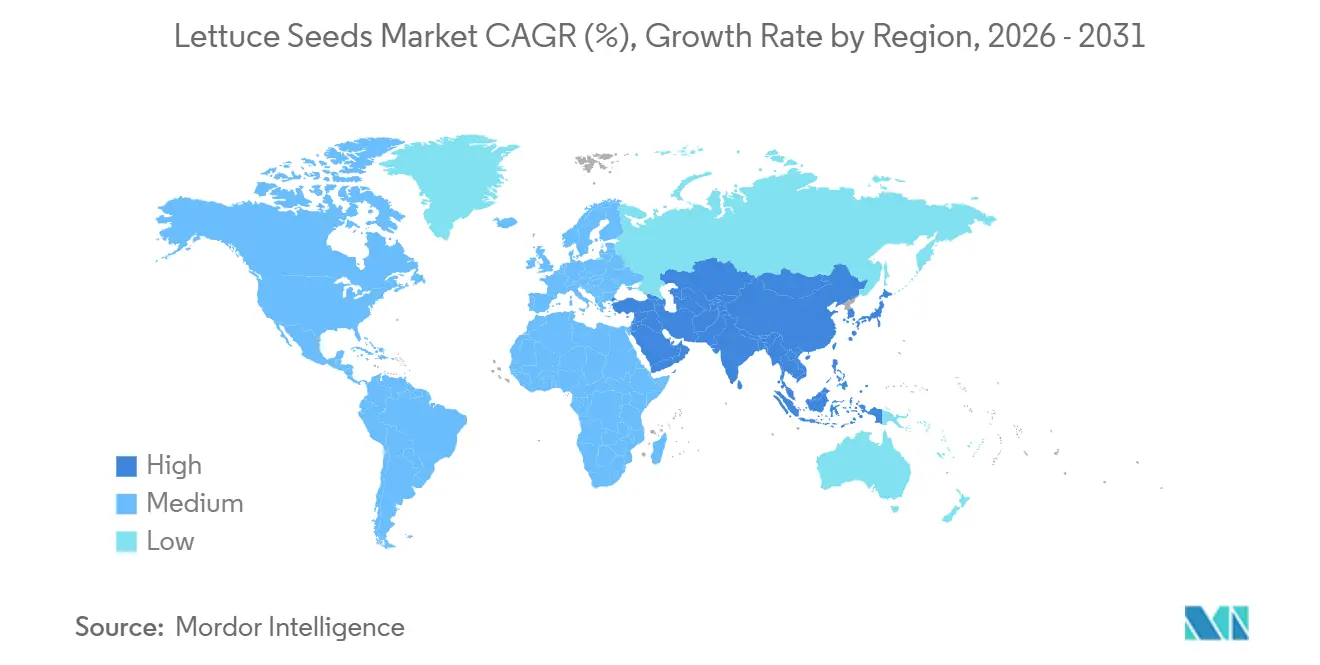

- 地域別では、アジア太平洋が2025年の市場の43.7%を占める最大セグメントであり、2031年までのCAGRが6.8%と予測される最も成長の速い地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレタス種子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サラダおよびフレッシュカットレタスの消費増加 | +1.5% | 北米、ヨーロッパ、アジア太平洋に商業的集中を持つグローバル | 短期(2年以内) |

| 温室および水耕レタス栽培面積の拡大 | +1.2% | 北米とヨーロッパが中核で、アジア太平洋および中東への波及あり | 中期(2〜4年) |

| 病害抵抗性および気候耐性遺伝子への需要 | +1.0% | グローバル | 中期(2〜4年) |

| 有機レタス栽培面積の拡大による種子需要 | +0.8% | 北米とヨーロッパ、南米での初期成長あり | 中期(2〜4年) |

| 低ピンキングおよび長い賞味期限特性に対する加工業者の需要 | +0.7% | 北米とヨーロッパ、アジア太平洋での新興成長あり | 短期(2年以内) |

| 自動化対応およびデジタル表現型解析済みレタス品種 | +0.6% | 北米、ヨーロッパ、日本、韓国およびオーストラリアでの早期採用あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サラダおよびフレッシュカットレタスの消費増加

フレッシュカットサラダおよびパッケージレタス形態は、フードサービスチェーン、機関購入者、ミールキット事業者が年間を通じて安定した供給を必要とするため、レタス種子市場における最も直接的な数量ドライバーであり続けています。これらの購入者は、均一な頭部サイズ、成熟タイミング、収穫後のパフォーマンスに関する厳格な基準を満たすことができる生産者を好み、これによりハイブリッドは従来の種子形態に対して明確な優位性を持ちます。実際には、加工業者の承認が商業的な種子の成功の早期フィルターとして機能するようになっており、梱包ラインでうまく機能する品種は、より広範な農場レベルのテストが完了する前に数量を獲得できます。国際連合食糧農業機関(FAO)は、2024年の世界のレタスおよびチコリの生産量が2,820万メートルトンに達したと報告しており、このチャネルを支える生産基盤が大規模かつ活発であることを示しています[1]出典:国際連合食糧農業機関、「FAOSTAT 農作物および畜産物」、fao.org。その生産量のより多くが付加価値の高い生鮮農産物形態に結びつくにつれ、レタス種子市場は育種の優先事項と加工業者の要件との間のより緊密な整合に向かっています。これにより、加工業者が検証済みのハイブリッドポートフォリオをすでに保有している企業の商業的地位が強化されています。

温室および水耕レタス栽培面積の拡大

管理環境農業(CEA)は、商業規模でレタスを生産できる場所の範囲を拡大しており、それがレタス種子市場の中に独自の成長層を生み出しています。温室および水耕システムにおける種子のパフォーマンスは、人工光への反応、密植、循環型養液供給など、露地システムとは異なる基準で評価されます。これにより、広範な屋外試験のパフォーマンスだけでなく、特定の屋内条件下でテストされた遺伝子への需要が高まっています。2025年4月、Vegpro InternationalはケベックのSherringtonに1億3,500万カナダドル(9,700万USD)の投資により5.2ヘクタールの温室を開設し、管理されたレタス生産に向けられている資本の規模を示しました[2]出典:Harnois GreenhousesおよびVegpro International、「Vermax ガラス温室、5.2ヘクタールのブレークスループロジェクト」、harnoisgreenhouse.com。このような施設は露地農場よりも頻繁に植え替えを行うため、種子サプライヤーにとってより定期的な購買サイクルが生まれます。この繰り返しの需要パターンにより、一貫したCEAパフォーマンスを証明できる育種家にとってレタス種子市場はより魅力的になっています。

病害抵抗性および気候耐性遺伝子への需要

病害抵抗性と気候耐性は、レタス種子市場の広い部分においてプレミアム機能から基本要件へと移行しています。ブレミア・ラクトゥカエ(Bremia lactucae)の新しいレースと進化する病害虫の圧力が存の抵抗性パッケージの有効期間を短縮しており、一方で温暖化条件がフザリウム冠腐病、細菌性葉斑病、抽苔、チップバーンへの懸念を高めています。これにより、生産者と種子会社は、可変的な圃場ストレス下および化学物質使用制限の厳格化の下でパフォーマンスを維持できる品種をより重視するようになっています。2025年に「Theoretical and Applied Genetics」誌に掲載された研究では、レタスにおけるインパチェンス壊死斑点ウイルス(Impatiens Necrotic Spot Virus)への抵抗性に関連する主要かつ安定した量的形質遺伝子座が特定され、持続的な抵抗性研究がいかに技術的に集約されてきたかを示しています。これらのプログラムの背後にある研究負担は、大規模な研究開発主導の育種家と小規模な競合他社との間の格差を広げています。その結果、レタス種子市場は農業的均一性を犠牲にすることなく抵抗性プラットフォームを迅速に更新できる企業を優遇し続けています。

有機レタス栽培面積の拡大による種子需要

有機生産は、レタス種子市場においてプレミアムだがコンプライアンス主導の需要層を開いています。北米とヨーロッパの認証生産者は、商業的な供給が利用可能な場合に有機生産種子を調達することが見込まれており、種子の選択が単純な価格決定ではなく認証規律の一部となっています。これにより、認証種子の増殖と追跡可能なサプライに投資した育種家にとって、より安定したプレミアムチャネルが生まれます。また、有機生産者が大規模な小売プログラムに販売する場合、特に病害管理、賞味期限、圃場均一性に関して従来の生産者と同じ圧力に直面していることも重要です。このため、最も価値ある機会は有機種子単独ではなく、強力な抵抗性と信頼性の高い圃場パフォーマンスも備えた有機種子です。したがって、レタス種子市場は育種家が同一の提供物において認証、抵抗性、商業的取り扱い特性を整合させる場合に増分的な価値を得ます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長い育種サイクルに対する急速な病原体の進化 | -0.8% | グローバル | 長期(4年以上) |

| 処理種子および植物検疫コンプライアンスの厳格化 | -0.6% | 北米とヨーロッパ、アジア太平洋および中東への波及あり | 中期(2〜4年) |

| 季節を通じた熱ストレス、抽苔、チップバーンリスク | -0.5% | アジア太平洋、中東・北アフリカ、北米南部 | 中期(2〜4年) |

| チャネルおよび栽培システムによる断片化した形質ニーズ | -0.4% | グローバル、特に新興市場および小規模農家システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長い育種サイクルに対する急速な病原体の進化

レタス種子市場における最も明確な制約の一つは、病原体の進化の速さと新しい商業品種の開発の遅さとのミスマッチです。新しい病害レースは数回の植え付けイクル内で確立された抵抗性パッケージを弱体化させる可能性がある一方、市場性のあるレタス品種は通常、初期交配から商業種子生産まで7〜8年を要します。このギャップにより、育種家は完全な商業化前に関連性を失う可能性がある複雑なスタッキングプログラムと先見的な抵抗性戦略に投資することを余儀なくされます。2025年に米国エネルギー省科学技術情報局を通じて発表された研究では、スクレロチニア・マイナー(Sclerotinia minor)抵抗性と抽苔制御に関連する主要な抵抗性遺伝子座が特定され、標的形質改良においても現在必要とされる科学的深度を示しています[3]出典:米国エネルギー省科学技術情報局、「統合パスモデリングおよびQTLマッピングによるレタスのスクレロチニア・マイナー抵抗性を駆動する成熟度、茎強度、細胞壁組成の特定」、osti.gov。気候変動のペースは、変化する季節が従来の試験カレンダーでは予測が難しい方法で病害圧力を変化させる可能性があるため、さらなる困難の層を加えています。これにより、レタス種子市場は商業品種の価値における定期的なリセットにさらされています。

処理種子および植物検疫コンプライアンスの厳格化

コンプライアンスコストは、特に国境を越えて種子ロットを移動させる企業にとって、レタス種子市場においてより強力なゲートキーパーになっています。2025年4月、米国農務省動植物検疫局(USDA APHIS)植物保護検疫部門は、アイスバーグ、ロメイン、バターヘッド、リーフを含むメキシコから到着するすべての主要なレタス品種タイプをカバーするよう、入港地でのリスクベースのサンプリングプログラムを拡大しました。同時に、国際種子連盟(ISF)は2025年6月に種子健全性方法の検証に関する技術ガイドラインを発表し、貿易の調和を支援しつつも、試験能力と文書化システムの必要性を高めています。これらの要件は、地域または特定市場向けの種子会社よりも大規模な輸出業者の方が吸収しやすいです。その結果、コンプライアンスは品質フィルターと構造的な参入障壁の両方として機能するようになっています。これがレタス種子市場が確立された認証および追跡可能性システムを持つ大規模サプライヤーを引き続き優遇する理由の一つです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッド品種が商業的ポジショニングを定義

ハイブリッドは2025年のレタス種子市場シェアの81.1%を占め、最大の育種技術セグメントであり、アイスバーグ、ロメイン、バターヘッド、ベビーリーフ生産における商業標準となっており、2031年までの予測CAGRが5.6%と最も成長の速いセグメントでもあります。そのリーダーシップは、機械化収穫システムの下での強力な均一性、信頼性の高い抵抗性パッケージ、安定した頭部形成から来ており、これらはすべて加工業者と大規模小売プログラムにとって重要です。レタス種子市場は、これらの特性がプレミアム付加価値ではなく主流チャネルにおける最低要件として扱われる段階に達しています。ハイブリッドの採用は、専門化された生産と正式な投入物流通がすでに確立されているところでは引き続き深化しています。開放受粉品種およびハイブリッド派生品種は、農場保存種子の慣行が経済的に合理的であり、認証流通ネットワークの発達が遅れている小規模農家システムでは依然として役割を果たしています。

育種技術セグメントの市場規模は、マルチ形質プラットフォームが同じ遺伝的基盤で露地生産と管理環境農業の両方をサポートできるようになったため、ハイブリッドを中心に据え続けています。レタス種子産業において、このタイプの研究は、病害抵抗性、収穫の一貫性、ストレス耐性を一つの商業プラットフォームに組み合わせるスタッキングプログラムを支援します。その方向性は、高度なハイブリッドプログラムが長いサイクル、信頼性の高い親系統管理、持続的な選抜予算を必要とするため、競争の閾値を高めます。したがって、レタス種子市は深い独自の遺伝資源と規律ある商業化パイプラインを持つ育種家を引き続き優遇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

栽培方式別:施設システムが価値を獲得する一方で露地栽培が数量をリード

露地栽培は2025年に市場シェアの93.9%を占め、レタス種子市場における最大の栽培方式であり、施設栽培は2031年までのCAGRが8.5%と最も成長の速いセグメントです。大規模な露地栽培基盤は、圃場栽培レタスが生鮮および加工チャネルの両方を支える中国、スペイン、米国の確立された生産地帯の規模を依然として反映しています。それでも、施設システムは種子単位当たりの価値が高いことが多いため、数量シェアだけでは商業的な全体像を語ることはできません。温室および水耕サイトを運営する生産者は、人工光、密植、システム固有の病害圧力の下で検証された品種に対してより多くを支払います。レタス種子市場は、圃場面積が支配的であり続ける中でも、価値の集中において緩やかなシフトを見せています。

栽培方式セグメントの市場規模は、温室と圃場の両方のパフォーマンスに結びついた研究と投資からの追加的な支援を得ています。2026年3月、フロリダ大学食品農業科学研究所は、フロリダ、カリフォルニア、アリゾナの露地および温室システム向けに複数病害抵抗性レタス品種を開発するため、米国農省国立食品農業研究所から50万USDの連邦助成金を受け取りました。2025年4月、Vegpro Internationalもケベックで大規模な温室プロジェクトを開設し、年間を通じたレタス生産の商業的な引力を反映しています。レタス種子産業において、これらの動向は栽培システムがもはや別々の育種の世界として扱われていないことを示しています。レタス種子市場は代わりに、より広い生産者セットが複数の生産環境にわたって信頼性の高いパフォーマンスを期待するデュアルシステム品種検証に向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のレタス種子市場シェアの43.7%を占め、レタス種子市場における最大の地域セグメントであり、2031年までのCAGRが6.8%と最も成長の速い地域でもあります。中国はレタスおよびチコリ生産における規模が大きく、ハイブリッド普及率のわずかな変化でも集計レベルで意味のある種子需要を生み出すため、中心的な基盤であり続けています。国際連合食糧農業機関によると、中国は世界のレタスおよびチコリ生産の半分以上を占めており、この地域に商業種子生産のための異常に強固な基盤を与えています。インド、ベトナム、日本、フィリピンは、都市部の小売チャネルと生鮮農産物の取り扱いシステムが改善するにつれて、第二の需要層を加えています。アジア太平洋のレタス種子市場には、温室および屋内事業者が特定の光および温度条件に適した品種を必要とする技術的に高度なニッチも含まれています。

ヨーロッパと北米は、レタス種子市場の成熟しているがイノベーション重視のセグメントを代表しています。ヨーロッパでは、より厳格な農薬規制と高い残留基準が生産者に強化された遺伝的抵抗性を持つ種子の採用を促しています。さらに、この地域の持続可能な農業慣行への重点と有機農業手法の採用増加が種子選択にさらなる影響を与えています。一方、圃場と温室の両方の生産チャネルからの安定した需要が継続的な品種開発を支え、進化する消費者の好みと環境条件への適応性を確保しています。北米では、カリフォルニアが商業的需要の主要ハブであり続けており、加工業者グレードのロメインおよびアイスバーグレタスの生産がこの地域に集中しています。州の好ましい気候、確立されたインフラ、加工施設への近接性がレタス種子市場における優位性に貢献しています。

規制規律が北米の地域競争に影響を与えており、完全に文書化された種子ロットが現在大きな商業的優位性を提供しています。この地域の成長は、都市部の食料需要、小売普及率の向上、種子システムの段階的な正式化によって推進されています。高品質種子への需要は、収量向上や病害虫への性向上を含む改良品種の利点に関する農家の意識の高まりによってさらに支えられています。開放受粉品種およびハイブリッド派生品種は高度な商業チャネルよりも依然として普及していますが、コールドチェーンインフラ、小売基準、正式な流通ネットワークが引き続き改善するにつれて、ハイブリッドの長期的な可能性は明らかです。さらに、農業生産性の向上と食料安全保障の確保を目的とした政府の取り組みが、この地域でのハイブリッド種子の採用をさらに促進することが期待されています。

競合環境

レタス種子市場は中程度に集約されており、Syngenta AG(Syngenta Group Co., Ltd.)、BASF SE、Rijk Zwaan Zaadteelt en Zaadhandel B.V.(Rijk Zwaan Holding B.V.)、Enza Zaden Beheer B.V.、East-West Seed International Limited(East-West Seed Group)が2025年に主要なレタスタイプにわたる広範な商業ポートフォリオを保有しています。競争は、抵抗性、均一性、収穫適合性、収穫後パフォーマンスをより少数のより強力な品種プラットフォームに組み合わせることができる企業を中心に展開しています。加工業者チャネルはその圧力を高めており、購入者は洗浄、カット、梱包作業のリスクを低減する検証済み品種を好みます。これは深い遺伝資源ライブラリーと長い試験ネットワークを持つ企業に有利です。また、熱適応、有機種子、CEA適合性などの特定のホワイトスペースを標的にしない限り、小規模育種家の競争余地も狭めています。

レタス種子市場はまた、地域的なリーチと技術的能力を強化する戦略的な動きによっても形成されています。2025年6月、Vilmorin & Cie SAはアブダビ開発持株会社と野菜種子および乾燥気候適応遺伝子に焦点を当てたパートナーシップ構築に向けた独占的な協議に入り、主要育種家が乾燥気候需要に向けてどのようにポジショニングしているかを強調しました。2025年9月、Sakata Vegetables EuropeはAllium Seedsのタマネギおよびシャロットビジネスの買収を発表し、ヨーロッパにおけるSakata Seed Corporationの事業規模をレタス固有のラインを超えて拡大しました。これらの動きは、より広いプラットフォーム規模がより強力な育種予算、より深い流通、より広範な規制カバレッジを支援できるため重要です。

第三の競争パターンは、種子健全性と研究に関する共有技術インフラの重要性の高まりです。国際種子連盟は2025年に種子健全性方法の検証に関する更新されたガイダンスを発表し、取引地域にわたってより一貫した試験期待をサポートしています。公的研究もパイプラインを支えており、温室と露地の両方の環境で病害抵抗性材料をテストしているフロリダ大学の育種プログラムがその例として挙げられます。したがって、レタス種子市場はイノベーションに対して開かれたままですが、技術、コンプライアンス、顧客検証の要求がすべて同時に高まっているため、規模への道は見た目よりも難しいです。既存の育種家は世界のレタス種子市場において依然として持続的な優位性を保持しています。

レタス種子産業のリーダー

BASF SE

East-West Seed International Limited

Rijk Zwaan Zaadteelt en Zaadhandel B.V.(Rijk Zwaan Holding B.V.)

Syngenta AG(Syngenta Group Co., Ltd.)

East-West Seed International Limited(East-West Seed Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Enza Zaden Beheer B.V.は、ナソノビア・リビスニグリ(Nasonovia ribisnigri)Nr:1への中程度の抵抗性とHR Nr:0、IR Nr:1、およびブレミア(Bremia)への完全抵抗性(Bl:29-41)を特徴とする新しいアイスバーグレタス品種の商業種子量が2026年半ばから入手可能になると発表しました。播種は6月に開始され、ヨーロッパの生鮮市場生産者を対象としています。

- 2026年5月:Syngenta AGは、インパチェンス壊死斑点ウイルス(INSV)への高い抵抗性と抽苔耐性を備えたロメインレタス品種「Renegade」を発表しました。この品種はカリフォルニア州サリナスバレーの栽培条件に特化して開発され、生鮮市場および加工用途の両方を対象としています。

- 2025年4月:Vegpro Internationalはケベック州シェリントンに1億3,500万カナダドル(9,700万USD)の投資を代表する5.2ヘクタールの温室を開設し、北米全体でこのチャネルに投入されている資本規模を示しました。

世界のレタス種子市場レポートの範囲

レタス種子は、成熟したレタス(Lactuca sativa)植物によって生産される小さく細長い灰褐色または白色の痩果です。植物学的には、多様なパリパリとした葉物サラダ野菜を栽培するためにのみ使用される油分豊富な胚を含む単一種子の乾燥果実です。レタス種子市場レポートは、育種技術(ハイブリッドおよび開放受粉品種・ハイブリッド派生品種)、栽培方式(露地栽培および施設栽培)、地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)によってセグメント化されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アフリカ | 育種技術別 | |

| 栽培方式別 | ||

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| 栽培方式別 | ||

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| 栽培方式別 | ||

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| イギリス | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| 栽培方式別 | ||

| イラン | ||

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| 北米 | 育種技術別 | |

| 栽培方式別 | ||

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 育種技術別 | |

| 栽培方式別 | ||

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | ||

| 開放受粉品種およびハイブリッド派生品種 | |||

| 栽培方式 | 露地栽培 | ||

| 施設栽培 | |||

| 地域 | アフリカ | 育種技術別 | |

| 栽培方式別 | |||

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| 栽培方式別 | |||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| 栽培方式別 | |||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| イギリス | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| 栽培方式別 | |||

| イラン | |||

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| 北米 | 育種技術別 | ||

| 栽培方式別 | |||

| カナダ | |||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 育種技術別 | ||

| 栽培方式別 | |||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年までのレタス種子需要の成長を牽引しているものは何ですか?

成長は、パッケージサラダの消費、理環境農業のより広範な利用、病害抵抗性および気候耐性遺伝子への強い需要によって支えられています。このセクターは2026年の5億3,376万USDから2031年までに7億136万USDへとCAGR 5.61%で成長すると予測されています。

なぜハイブリッドがレタス植え付け材料における商業的採用をリードしているのですか?

ハイブリッドは2025年に81.1%のシェアをリードしており、加工業者、小売業者、機械化生産者にとって重要な均一性、抵抗性、収穫後の一貫性において優れているためです。

レタス種子需要におい最も速く拡大している栽培システムはどれですか?

施設栽培は2031年までのCAGRが8.6%と最も速く拡大しており、露地栽培が2025年に93.9%のシェアで最大のシステムであり続けているにもかかわらずです。

最も強い近期成長機会を提供している地域はどこですか?

アジア太平洋は最大の地域基盤であり最も成長の速い地域で、2025年に43.7%のシェアを持ち、中国の規模とその他のアジア諸国でのより広いハイブリッド採用に支えられ、2031年までのCAGRが6.8%です。

この分野の種子会社にとって最大の業務リスクは何ですか?

主なリスクは、急速な病原体の進化、長い育種サイクル、より厳格な植物検疫規則、および抵抗性パッケージの商業的パフォーマンスを弱め寿命を短縮する可能性のある熱ストレスの増大です。

レタス種子サプライヤー間の競争はどの程度集約されていますか?

競争は極端ではなく中程度です。Syngenta AG、Rijk Zwaan Zaadteelt en Zaadhandel B.V.、Enza Zaden Beheer B.V.、HM. CLAUSE, Inc.、Vilmorin & Cie SAなどの大規模育種家が強いポジションを持っていますが、市場は少数のプレイヤーのみによって支配されているわけではありません。

最終更新日: