開放受粉種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

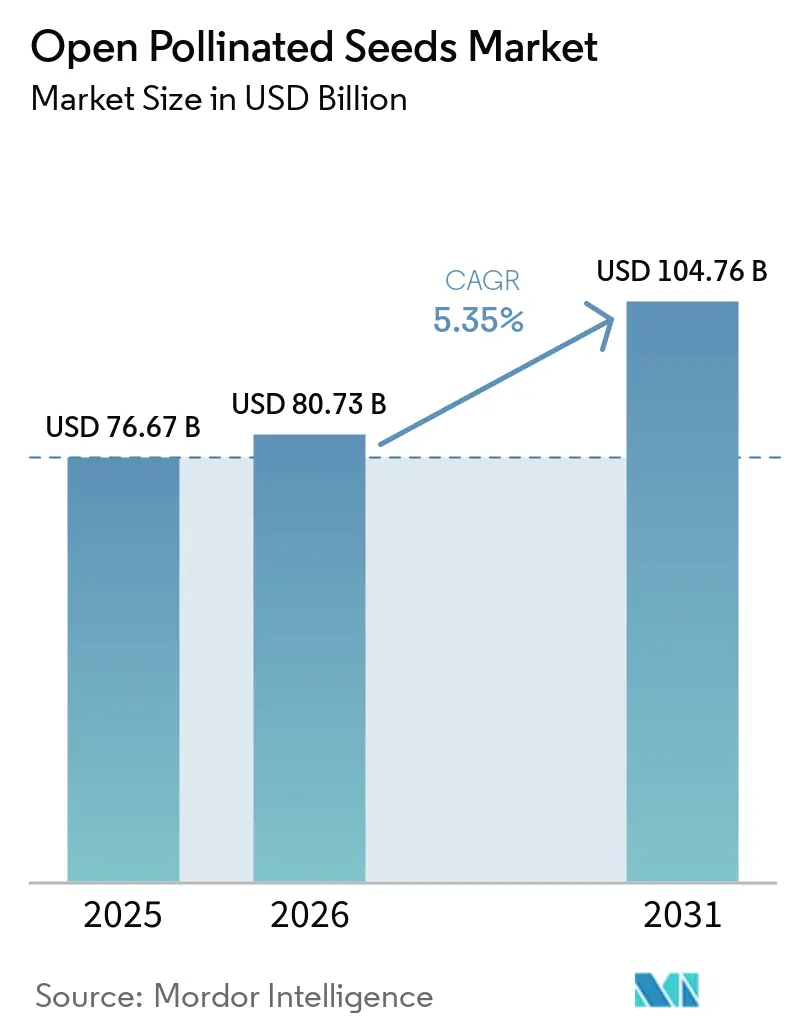

| 市場規模 (2026) | 80.73 十億米ドル |

| 市場規模 (2031) | 104.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる開放受粉種子市場分析

開放受粉種子市場は2025年にUSD 766億7,000万と評価され、2026年のUSD 807億3,000万から2031年にはUSD 1,047億6,000万へと、予測期間(2026年~2031年)においてCAGR 5.35%で成長する見込みです。開放受粉種子市場は、ハイブリッド種子と開放受粉品種(OPV)の両方を包含し、商業農業、小規模農家、および機関農業システムにわたる畑作物と野菜をカバーしています。種子技術は、農家が農業生産量を向上させるための最もコスト効率の高いツールの一つであり続けています。気候変動は、高集約農業システムにおけるハイブリッド形質スタッキングの採用と、気候ストレスを受けた小規模農家環境における地域適応型OPVへの関心の再燃という二つの異なる方法で作物種子市場に影響を与えています。さらに、規制の乖離、研究開発への不均等な注力、および植物検疫コンプライアンスコストの上昇が地域の供給動態を形成しています。これらの課題にもかかわらず、作物種子市場は商業農業における一貫した年間種子更新、保護園芸への需要増加、および公式・非公式の種子システム全体にわたる気候耐性種子品種への需要増加から恩恵を受けています。

主要レポートの要点

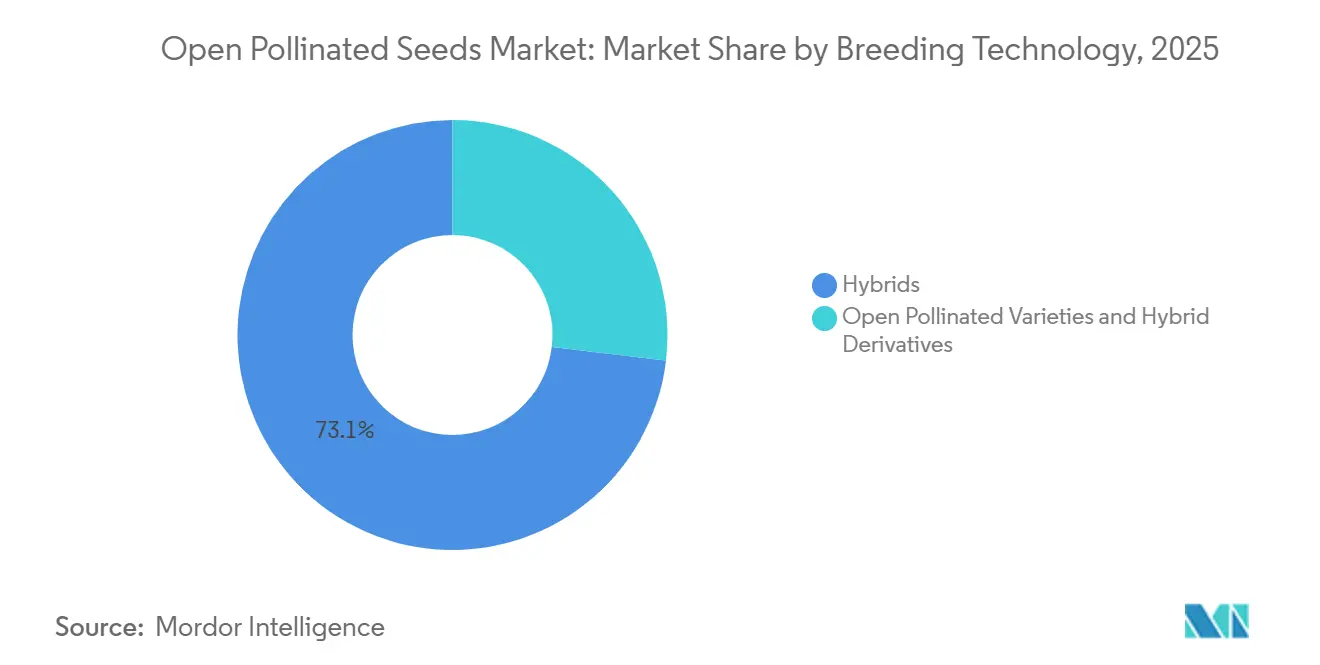

- 育種技術別では、開放受粉種子市場におけるハイブリッドセグメントのシェアが2025年に最大の73.1%を占め、ハイブリッド市場規模は2026年から2031年にかけて最速のCAGR 5.5%で成長する見込みです。

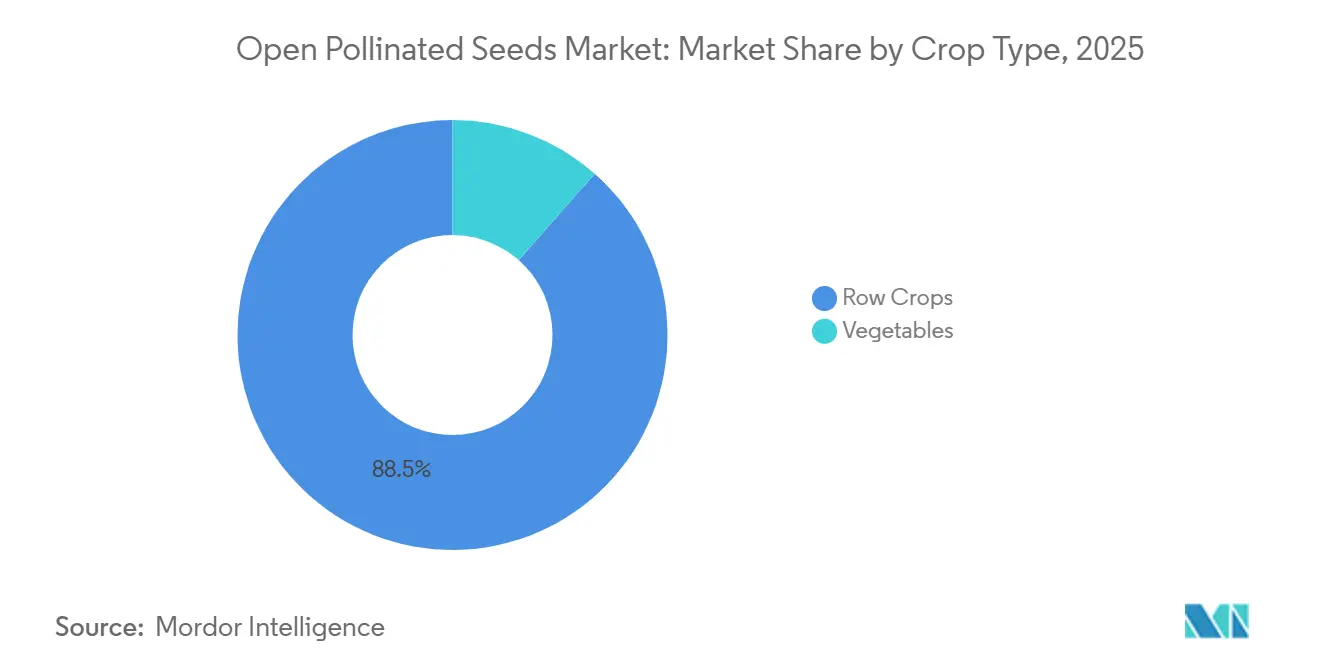

- 作物タイプ別では、畑作物が2025年に最大の88.5%の収益シェアを保持し、野菜は2026年から2031年にかけて最速のCAGR 5.5%で成長すると予測されています。

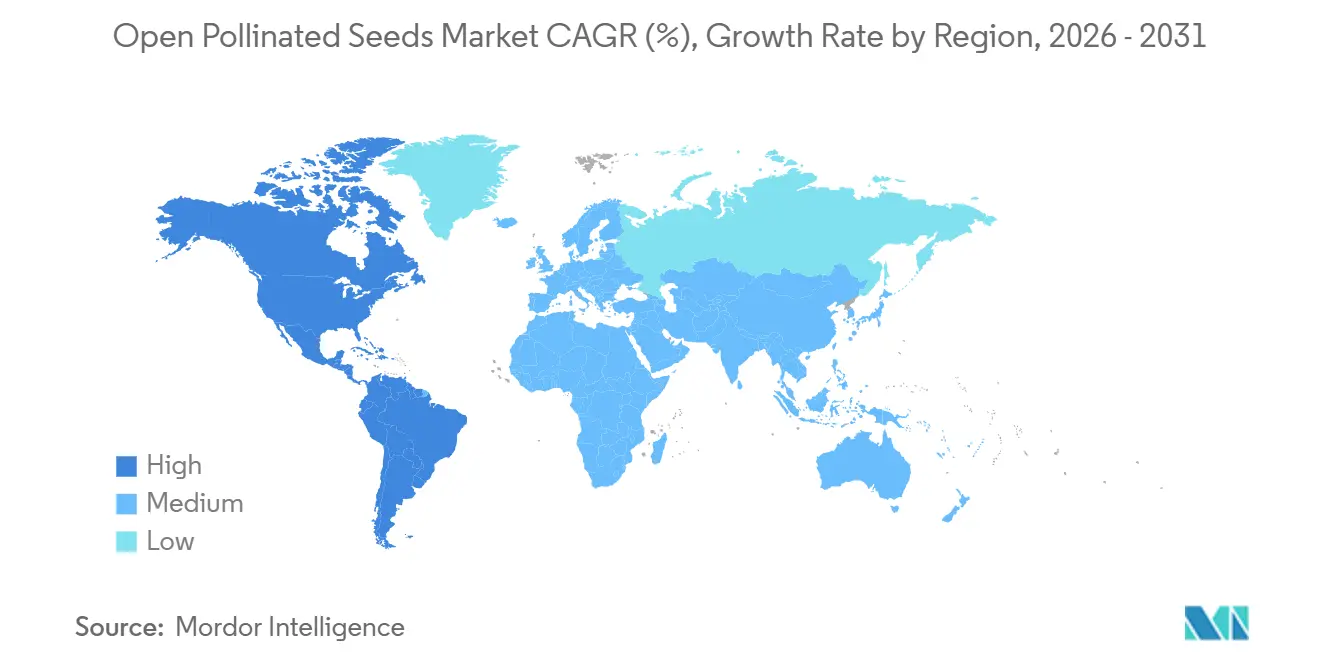

- 地域別では、北米が2025年に最大の35.2%の収益シェアを占め、南米は2026年から2031年にかけて最速のCAGR 6.3%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の開放受粉種子市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有機・在来品種農産物への需要増加 | +1.4% | 北米および欧州 | 中期(2〜4年) |

| 小規模農家のための種子保存経済性 | +1.1% | アジア太平洋およびアフリカ | 長期(4年以上) |

| 気候耐性のある地域適応型品種の必要性 | +1.2% | アフリカおよび南アジアで早期利益を伴うグローバル | 中期(2〜4年) |

| 再生型および低投入農業システムの拡大 | +0.8% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 欧州連合の有機種子適用除外の2036年までの段階的廃止 | +0.7% | 欧州 | 長期(4年以上) |

| 参加型育種と農家主導の試験プラットフォーム | +0.6% | アフリカおよびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機・在来品種農産物への需要増加

有機および在来品種農産物に対する消費者の嗜好が開放受粉種子市場を後押しし、伝統的かつ有機的に育種された作物品種の商業的価値を高めています。このトレンドは2024年4月、欧州議会が植物繁殖材料(PRM)規制の提案に関する立場を採択したことでさらに勢いを増しました[1]出典:欧州議会、「欧州連合における植物繁殖材料の生産と流通」、europarl.europa.eu。。新たな規定は、保全品種および有機異質材料の流通と交換を容易にします。この改革は、遺伝的多様性、地域適応性、および独自の製品特性で高く評価される多様な開放受粉栽培品種の市場アクセスを強化する見込みです。小売業者や有機生産者が差別化された作物品種を求める中、これらの規制変化は欧州全体における開放受粉種子への長期的な需要を確固たるものにしています。

小規模農家のための種子保存経済性

生産コストの削減を目指す小規模農家は、これらの種子を保存して再利用できるという主な理由から、開放受粉種子への転換を増やしています。2026年3月に食料安全保障ジャーナルに掲載された研究では、開放受粉品種に類似した集団ベースの栽培品種が、資源の限られた農業において経済的な育種戦略を提供することが強調されています。これらの栽培品種は、多様な農業生態学的環境において一貫したパフォーマンスを示します。ハイブリッドが繰り返しの購入を必要とする一方で、開放受粉品種は農家が後続の作付けサイクルのために種子を保存することを可能にします。これにより、手頃な価格が向上するだけでなく、小規模生産者の間での採用率も高まります。このような経済的メリットが、特に発展途上の農業地域における開放受粉種子への持続的な需要を後押ししています。

気候耐性のある地域適応型品種の必要性

気候変動が激化するにつれ、地域適応型の遺伝資源への需要が急増し、干ばつ、熱ストレス、および不規則な生育条件に悩む地域における開放受粉種子の市場を後押ししています。より広い遺伝的多様性を誇る伝統的な開放受粉品種は、均一な商業品種よりも地域の農業生態学的環境に効果的に適応することが多いです。国連食糧農業機関は、食料・農業のための植物遺伝資源の世界的状況に関する2025年報告書において、農家が51カ国の3,500万ヘクタールにわたって品種と在来品種を栽培していることを指摘しました[2]出典:国連食糧農業機関、「食料・農業のための世界の植物遺伝資源の現状に関する第三次報告書」、fao.org。。この取り組みは、遺伝的多様性を保全し、気候耐性を強化することを目的としています。これらの地域適応型作物品種への持続的な依存は、環境的課題の中で生産性を維持する上での重要な役割を強調しており、開放受粉種子への長期的な堅固な需要を確保しています。

再生型および低投入農業システムの拡大

再生型および低投入農業システムが普及するにつれ、開放受粉種子が発展しています。これらの種子は、合成投入物の最小、現地での種子管理、および地域適応性を優先する農業慣行と完全に一致しています。このトレンドの勢いは2026年5月に急増し、40以上の組織に支持された持続可能農業イニシアチブ(SAI)プラットフォームによる再生型農業フレームワークの立ち上げによって強調されました。この動きは、サプライチェーン内での再生型慣行への高まるコミットメントを強調しています。食品企業が持続可能性の使命を強化し、低投入生産を推進する中、これらの再生型手法に共鳴する種子への需要は高まり、長期的に開放受粉種子市場を後押しする見込みです。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッド種子に対する低い収量上限 | -0.5% | グローバル | 短期(2年以下) |

| ハイブリッド主導カテゴリーに比べて低い民間研究開発集約度 | -0.4% | グローバル | 中期(2〜4年) |

| 花粉媒介者依存型種子生産リスク | -0.3% | 欧州および北米 | 短期(2年以下) |

| 種子健全性および植物検疫コンプライアンスの負担 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド種子に対する低い収量上限

特に生産量が収益性に直接影響する商業生産システムの農家は、収量最大化を優先することが多いです。その結果、より高い収量ポテンシャル、均一性、および集約的管理への応答性に引き付けられ、ハイブリッド品種を選択することが多いです。この嗜好は、栽培者と種子会社からの投資を引き付けるだけでなく、高生産性システムにおける開放受粉種子の採用を抑制します。国連食糧農業機関は、ハイブリッドトウモロコシ種子が世界のトウモロコシ栽培面積の60%以上を占めて支配していると報告しています。これは、世界最大の種子市場の一つにおけるハイブリッド遺伝学への強い傾向を強調しており、開放受粉品種への競争圧力を強め、開放受粉種子市場の成長を抑制しています。

種子健全性および植物検疫コンプライアンスの負担

より厳格な種子健全性および植物検疫規制が開放受粉種子市場への影響を強め、国内外の種子移動の両方に影響を与えています。種子由来の病害虫や疾病に対する懸念の高まりにより、規制当局は種子取引における検査、文書化、および病害虫リスク管理プロトコルを強化しています。2025年3月、フィリピン農業水産評議会(PCAF)傘下の植物産業局(BPI)は、種子移動のための植物検疫ガイドラインの更新に関する公開協議を開催しました[3]出典:フィリピン農業水産評議会、「BPIが種子移動のための植物検疫要件に関するガイドラインについてPCAF NSCSに協力を求める」、pcaf.da.gov.ph。。この動きは、種子健全性と国境を越えた取引に対する規制監視の強化を強調しています。これらの規制は生物安全保障を強化することを目的としていますが、種子生産者にとってのコンプライアンスおよび行政上の課題を意図せず増大させます。これは特に小規模種子企業やコミュニティ種子ネットワークに当てはまり、開放受粉種子市場の成長を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが収益基盤を保持し、開放受粉品種が戦略的重要性を維持

開放受粉種子市場におけるハイブリッドセグメントのシェアは2025年に最大の73.1%であり、商業農業全体での高収量かつ均一な種子品種への強い嗜好を反映しています。ハイブリッドは、生産性の向上、一貫性、および現代農業システムへの適応性により、主要な畑作物を支配しています。この支配は、育種における継続的な進歩、改善された病害抵抗性、および機械化農業慣行との適合性によって推進されています。商業栽培者はハイブリッド種子の購入を重要な生産投入物として捉えることが増えており、需要を維持し、先進農業市場と新興農業市場の両方においてセグメントの主導的地位を強化しています。

ハイブリッド市場規模は、育種技術の継続的な進歩と改良された作物遺伝学の導入に支えられ、2026年から2031年にかけて最速のCAGR 5.5%で成長すると予測されています。追加の作物カテゴリーへのハイブリッド開発の拡大は、従来の用途を超えた商業的重要性を広げています。種子会社は、ストレス耐性、収量安定性、および農学的パフォーマンスを向上させるための育種プログラムに投資しています。一方、開放受粉品種は種子保存システム、地域農業慣行、および有機生産において重要であり続け、商業的革新と農家の多様性の両方を支える均衡のとれた市場構造を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:畑作物が規模を牽引し、野菜がより速い成長を支援

畑作物は2025年に最大の88.5%の収益シェアを占め、世界の農業生産における中心的な役割を反映しています。トウモロコシ、小麦、米、大豆、綿花、キャノーラ、ソルガム、飼料作物、豆類などの作物は、食料、飼料、繊維、および産業バリューチェーンにおける重要性から種子需要を支配しています。種子更新は商業的な畑作農業において一般的な慣行であり、ハイブリッドおよび開放受粉品種の両方への一貫した需要を確保しています。このセグメントはまた、様々な生育環境と生産システムにわたる生産性、耐性、および農学的パフォーマンスの向上を目的とした実質的な育種投資から恩恵を受けています。

野菜は、高価値園芸作物への需要増加に牽引され、2026年から2031年にかけて最速のCAGR 5.5%で成長すると予測されています。野菜種子市場は、品種の専門化の増加、製開発サイクルの短縮、および外観、貯蔵寿命、病害抵抗性などの品質属性への重点の高まりから恩恵を受けています。生産者は、進化する消費者の嗜好に応え、変化する生産条件に適応するために、改良された種子品種の採用を増やしています。成長機会は、特殊な育種ソリューションを必要とする作物において特に顕著であり、継続的な革新を促進し、市場全体の成長における野菜種子の役割を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に最大の35.2%の収益シェアを保持し、先進的な種子技術の採用、強力な商業農業システム、および作物育種への広範な投資に支えられています。この地域は、確立された種子更新慣行と、改良品種の継続的な採用を促進する高度に発展した農業バリューチェーンから恩恵を受けています。農家は主要作物の生産性、耐性、および収益性を向上させるために先進的な遺伝学を活用することが増えています。強力な研究能力、広範な流通ネットワーク、および継続的な製品革新が、世界の種子産業における北米のリーダーシップの地位を強化し、持続的な市場需要を支援し続けています。

南米は、栽培面積の拡大、改良種子品種の採用増加、および農業輸出の増加に牽引され、2026年から2031年にかけて最速のCAGR 6.3%で成長すると予測されています。地域全体の国々は、より高い収量とより良い作物パフォーマンスを支援する現代農業慣行への投資を続けています。種子会社は、地域の生育条件と進化する農家の要件に合わせた育種プログラムを通じてプレゼンスを強化しています。有利な農業資源、拡大する商業生産、および成長する技術採用の組み合わせが、地域全体の種子産業拡大に向けた魅力的な機会を生み出し続けています。

アフリカと中東は、政府と農業組織が生産性向上と種子システム開発を優先するにつれ、ますます重要な成長地域となっています。米国農務省経済調査局によると、2025年には米国のトウモロコシ、大豆、綿花の栽培面積の90%以上が遺伝子操作品種を利用しており、商業農業における先進育種技術の継続的な重要性を示しています。種子品質、品種パフォーマンス、および農家のアクセスを改善するための同様の取り組みが、新興農業経済全体の近代化イニシアチブを支援し、改良種子品種のより広い採用を促進しています。

競合環境

開放受粉種子市場は中程度に分散しており、Groupe Limagrain Holding、East-West Seed International Ltd.、Takii & Co., Ltd.、Sakata Seed Corporation、およびBayer AGなどの主要プレーヤーが含まれています。これらの企業は、品種パフォーマンスの向上、育種パイプラインの強化、および地域適応型種子ソリューションの提供に注力しています。競争上の差別化は、生産性、耐性、および持続可能性の要件を満たす品種の開発にますます依存しています。これを達成するために、企業は研究インフラ、先進育種技術、および多様な農業システムにわたる改良種子製品の提供を目的とした戦略的協力に投資しています。

種子会社がポートフォリオを強化し、進化する栽培者のニーズに対応しうとする中、革新は競争戦略において重要な役割を果たしています。育種効率、種子品質改善、および先進遺伝学への投資が、畑作物と野菜の両方における改良品種の開発を推進しています。さらに、企業は気候耐性、病害抵抗性、および資源利用効率に焦点を当てた研究イニシアチブを拡大しています。持続可能な農業慣行への高まる重点が、変化する環境条件下で生産性を維持しながら長期的な農業開発目標を支援できる製品の創出を促進しています。

市場における競争上のポジショニングは、種子生産とサプライチェーンインフラへの投資によってますます形成されています。例えば、2026年2月、Bayer AGはタイのコンケーンにTHB 3億1,000万(USD 860万)の投資で新しい野菜種子生産センターを開設しました。この施設は、種子加工、保管、品質試験、および流通などの活動を統合することで、地域および世界の種子供給能力を強化するよう設計されています。このような投資は、市場競争力の強化と信頼性の高い種子供給の確保における統合生産インフラの重要性を強調しています。

開放受粉種子産業リーダー

Groupe Limagrain Holding

East-West Seed International Ltd.

Takii & Co., Ltd.

Sakata Seed Corporation

Bayer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Corteva, Inc.は、先進種子・遺伝学事業が2026年第4四半期に予定されている分離後、Vylor, Inc.という名称で運営されることを発表しました。Vylorは4,000件以上の遺伝資源特許と堅固な種子革新ポートフォリオを持って事業を開始し、ハイブリッドおよび開放受粉作物種子市場の両方でのプレゼンスを強化します。

- 2026年2月:Bayer AGは、Preceon スマートコーンシステムのGround Breakers圃場試験プログラムの拡大を発表し、より広範な商業展開計画の一環として2025年までに約85,000エーカーをカバーすることを目指しています。このイニシアチブはBayerの種子育種能力と農学的形質を強化し、様々な作物生産システムにおける開放受粉種子品種の進歩を支援する可能性があります。

- 2025年11月:Enza Zaden Beheer B.V.は、PairwiseのFulcrum精密植物育種プラットフォームをライセンス供与する戦略的合意を締結しました。この協力は野菜育種のための遺伝子編集研究に焦点を当て、開放受粉およびハイブリッド野菜品種の病害抵抗性形質の開発への将来的な応用の可能性を持っています。

世界の開放受粉種子市場レポートの範囲

開放受粉種子は自然受粉プロセスによって生産され、植物が世代を超えて真性繁殖できるようにします。これらの種子は農家が収穫した作物から種子を保存して再播種することを可能にし、伝統的、有機的、および小規模農業システムにとってコスト効率の高いソリューションを提供します。開放受粉作物種子市場レポートは、育種技術(ハイブリッドおよび開放受粉品種とハイブリッド派生品種)、作物タイプ(畑作物および野菜)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は価値(USD)および数量(メートルトン)で提供されます。

| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | |

| 開放受粉品種とハイブリッド派生品種 | ||

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、ナタネおよびマスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜 | アブラナ科 | キャベツ |

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | トウガラシ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| タイ | |

| フィリピン | |

| インドネシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | イラン |

| トルコ | |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| タンザニア | |

| ナイジェリア | |

| その他のアフリカ |

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | ||

| 開放受粉品種とハイブリッド派生品種 | |||

| 作物タイプ別 | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、ナタネおよびマスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜 | アブラナ科 | キャベツ | |

| カリフラワーとブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリとガーキン | ||

| カボチャとスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | トウガラシ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 英国 | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| タイ | |||

| フィリピン | |||

| インドネシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東 | イラン | ||

| トルコ | |||

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| タンザニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの作物種子市場の予測価値はいくらですか?

作物種子市場は2031年までにUSD 1,047億6,000万に達すると予測されています。

2025年に世界の作物種子需要をリードする地域はどこですか?

北米が2025年に最大の35.2%の市場シェアでリードしました。

作物種子において最も速く成長している地域はどこですか?

南米は2026年から2031年にかけてCAGR 6.3%で最速の地域成長を記録すると予測されています。

なぜハイブリッドが種子販売を支配しているのですか?

ハイブリッドは2025年に価値の最大73.1%を保持しました。これは、強力な収量経済性、年間更新需要、および主要畑作物における現代形質パッケージとの深い統合を提供するためです。

最終更新日: