ラテンアメリカのデータセンター建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

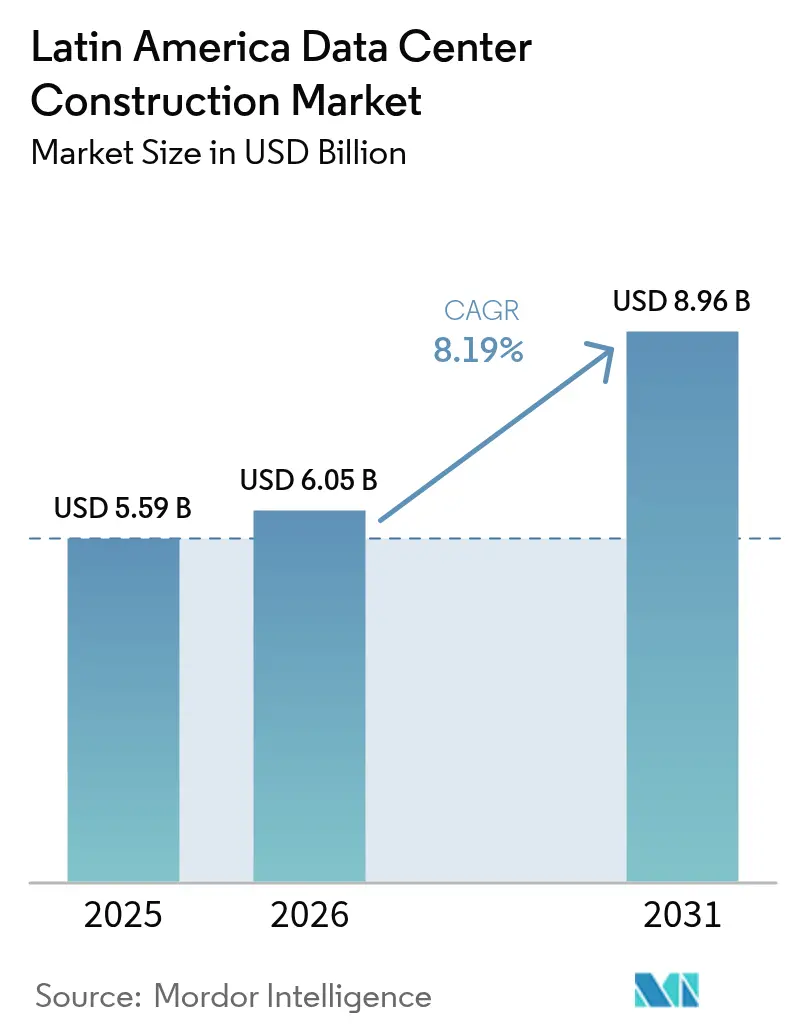

| 基準年の市場規模 (2025) | 5.59 十億米ドル |

| 市場規模 (2026) | 6.05 十億米ドル |

| 市場規模 (2031) | 8.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカのデータセンター建設市場分析

ラテンアメリカのデータセンター建設市場は、2025年の55億9,000万米ドルから2026年には60億5,000万米ドルへと成長し、2026年~2031年にかけてCAGR 8.19%で推移して2031年までに89億6,000万米ドルに達すると予測されています。堅調な投資勢いは、ソブリンクラウドに関する規制要件、米国のクラウド大手によるハイパースケールキャンパスの建設、および特殊な高密度施設を必要とする人工知能ワークロードの増大に起因しています。ブラジルは2024年の総投資額の40%を占め地域支出をリードしており、メキシコのケレタロ回廊は米国需要への近接性と州のインセンティブを背景に新たな資本を集めています。機械インフラは熱帯地域の熱負荷が冷却要件を押し上げるため、2024年の支出において38%で首位を占めましたが、ITインフラは2030年までにCAGR 8.52%で最も急速な成長を記録しています。ティアIIIサイトは2024年に62%のシェアで優位を保ちましたが、ハイパースケーラーがフォールトトレラントな稼働時間を求めるため、ティアIVプロジェクトはCAGR 8.90%で進展しています。サプライチェーンのボトルネックと電力網の制約がプロジェクトサイクルを長期化させているものの、チリにおける幅広い規制緩和およびブラジル、チリ、コロンビアにわたる豊富な再生可能エネルギーの機会が、前向きな投資見通しを支えています。

主要レポートの要点

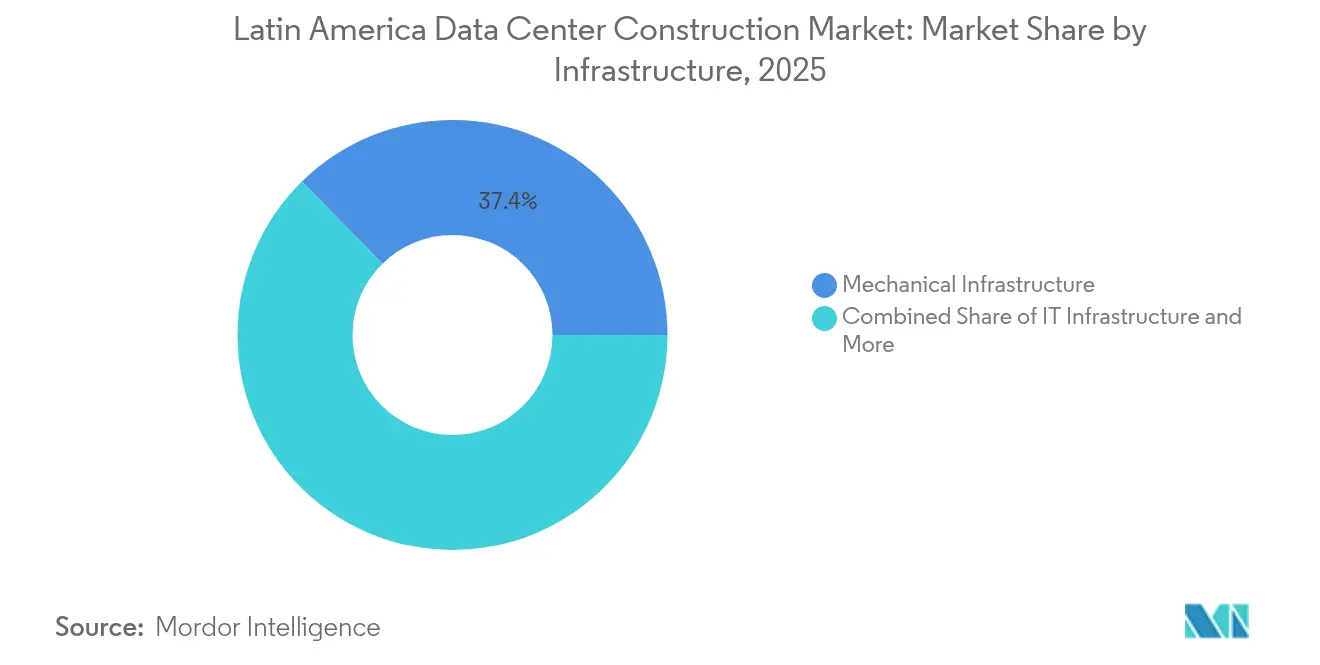

- インフラ別では、機械システムが2025年のラテンアメリカのデータセンター建設市場シェアにおいて37.35%でトップとなりました

- ティア標準別では、ティアIIIが2025年のラテンアメリカのデータセンター建設市場規模において61.10%のシェアを占めました

- エンドユーザー産業別では、ITおよび通信が2025年のラテンアメリカのデータセンター建設市場シェアにおいて48.40%を保有しました

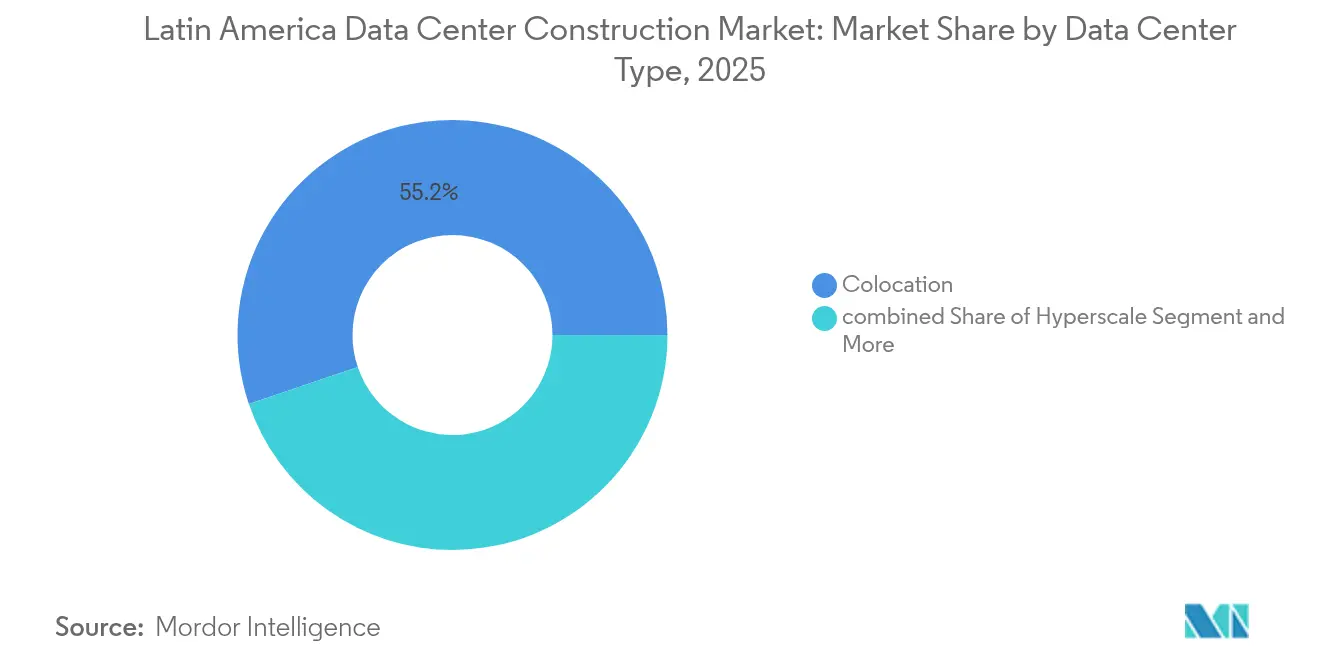

- データセンタータイプ別では、コロケーション施設が2025年のラテンアメリカのデータセンター建設市場規模において55.20%を獲得しました

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ラテンアメリカのデータセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド・AI・ビッグデータワークロードの加速 | +2.1% | ブラジル、メキシコ、チリ | 中期(2~4年) |

| 米国クラウド大手によるハイパースケールキャンパスの建設 | +1.8% | ブラジル、メキシコ、コロンビア | 短期(2年以内) |

| 第二次都市における5G主導のエッジデータセンター需要 | +1.4% | ブラジル、メキシコ、コロンビア、ペルー | 長期(4年以上) |

| ソブリンクラウドおよびデータレジデンシー規制 | +1.6% | ラテンアメリカ全域 | 中期(2~4年) |

| 再生可能エネルギーに向けた電力購入契約の利用可能性 | +0.9% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| モジュール型およびプレファブ建設の普及 | +0.7% | ブラジル、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウド・AI・ビッグデータワークロードの加速

人工知能アプリケーションは現在、従来のコンピューティングに比べて3~5倍の電力密度を要求しており、事業者は熱管理アーキテクチャおよび電気トポロジーを再設計せざるを得ない状況にあります。マイクロソフトのブラジルへの27億米ドルの投資およびScalaの500億米ドル規模のAIシティ構想は、新たな要件の規模を示しています。[1]スティーブン・ネリス、ブラジルに投資するデータセンター企業、ロイター、reuters.com 液体冷却の採用が加速しており、ローカル製造されたDelta Cubeシステムが ODATAサイトにおけるエネルギー使用量を削減しています。地域の政策立案者はAIインフラをデジタル競争力の柱とみなしており、迅速な許認可と的を絞った税制優遇措置を促進しています。建設請負業者はMEP(機械・電気・配管)の高密度パッケージへの入札急増を報告しており、バスウェイ、ポンプ、プレート熱交換器のサプライヤーは地域内の生産拠点を拡大しています。

米国クラウド大手によるハイパースケールキャンパスの建設

アマゾン ウェブ サービス、マイクロソフト アジュール、グーグル クラウドは、2030年までにラテンアメリカに対して合計100億米ドルを超える投資を予定しています。サンパウロ、ケレタロ、ボゴタにおける複数ギガワット規模のキャンパスには、冗長な400 kV系統電源、高度な消火設備、およびコミッショニングサイクルを12~18カ月に短縮するプレファブ電力室が必要です。地域の光ファイバーコングロマリットであるV.talだけでブラジルにおけるハイパースケール対応シェルの提供に10億米ドルを予算計上しています。設計・施工統合方式を得意とするEPC企業が受注を優位に獲得しており、第一線都市で電力が逼迫するにつれ、需要は第二次都市にも波及しています。

ラテンアメリカ第二次都市における5G主導のエッジデータセンター需要

クラロ ペルーの5G-Advancedテストは下り10 Gbpsを達成しており、エンドユーザーに近い分散型マイクロデータセンターを必要とするレイテンシー感応型ユースケースを浮き彫りにしています。[2]Claro Peru & Huawei, 5G-A field trial hits 10 Gbps, rcrwireless.com EdgeUnoはアレキパやメリダなどの都市に0.5~2 MWのプレファブサイトを展開しており、コロンビア当局は10本の海底光ファイバーケーブルをエッジ展開の基盤として挙げています。この建設形態はハイパースケールモデルとは異なり、モジュール式スキッド、キャリアニュートラルなミートミールーム、および人件費を削減するリモート管理プラットフォームに重点を置いています。

ソブリンクラウドおよびデータレジデンシー規制

ブラジルの一般データ保護法、越境データ転送に関する最新規則、およびチリの国家データセンター計画は、多国籍企業に対して国内でデータを処理することを義務付けています。[3]マリア・ペレス、チリの規制緩和に関する簡単なコメント、terraforminglatam.net アルゼンチンのRIGI法は2億米ドル以上の建設に対して税制優遇や外国為替保護を含む優遇条件を設けています。これらの措置により国内の建設需要が固定化され、セキュリティゾーンを中心とした設計仕様が形成され、再生可能電力供給に向けた国内電力会社との連携が促進されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網のボトルネックと電気料金の急騰 | -1.9% | 主要:メキシコ、アルゼンチン;副次的:ブラジル、コロンビア | 短期(2年以内) |

| ティアIII/IV認定MEP労働力の不足 | -1.2% | 地域全体、特に第二次市場での深刻な不足 | 中期(2~4年) |

| 水資源不足による液体冷却の導入制限 | -0.8% | チリ、メキシコ、アルゼンチン;ブラジルの都市部 | 長期(4年以上) |

| 環境許認可の長期化および地域住民の反対 | -0.6% | 主要:ブラジル、チリ;副次的:メキシコ、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力網のボトルネックと電気料金の急騰

メキシコでは系統への接続待ち期間が18カ月に達しており、開発業者はプロジェクトのCAPEXを最大25%押し上げるディーゼル発電の調達を余儀なくされ、運営費の膨張を招いています。アルゼンチンのマクロ経済的不安定性は料金リスクを増幅させており、サンパウロにおけるローカルな送電混雑により、開発業者はカンピーナスやポルトアレグレへの立地を迫られています。AIワークロードにより電力密度が増大し、当初は商業オフィス負荷向けに設計されていた電力網を圧迫しています。事業者は予測可能な料金を確保するために15年間の再生可能エネルギーPPAを締結することが増えていますが、中小企業はそのような契約を追求する財務力に乏しく、中間市場セグメントでの普及が遅れています。

ティアIII/IV認定MEP労働力の不足

ミッションクリティカルな建設がタレントパイプラインの供給を上回っており、認定電気技士やHVAC技術者の賃金は従来の建設現場より20~30%高くなっています。外国人専門家のビザ遅延がスケジュールを延ばし、バランキジャやコルドバなどの第二次都市では深刻な人材不足がプロジェクトをティアII仕様へ押しやっています。業界団体は見習いプログラムを提案していますが、参加状況は依然として低調です。このため開発業者は現場の専門労働者数を最小化するために、モジュール式プレファブ部品への依存を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:熱帯気候における冷却の優位性

機械インフラは、ブラジル、ペルー、コロンビアにわたる高温多湿環境が堅牢な冷水ループ、蒸発冷却、およびカスタム封じ込めシステムを必要とするため、2025年のラテンアメリカのデータセンター建設市場規模において37.35%に寄与しました。電気インフラ内の電力分配ユニット、開閉装置、およびUPSアレイは、銀行・通信の稼働時間要件を満たすために不可欠です。一般建設は、ミッションクリティカルなホールを保護する耐震ブレースやハリケーン等級の外壁を含む、堅牢なシェルアンドコア支出を担っています。

ITインフラはCAGR 8.16%で最も急成長するカテゴリーであり、AI推論用に最適化されたサーバー、NVMeストレージアレイ、および400 Gbpsネットワークファブリックが牽引しています。ハイパースケールクライアントはダイレクト・トゥ・チップ液体マニフォールドを必要とする高密度ラックを標準化しており、ステンレス鋼配管と冗長冷却剤ポンプの需要を押し上げています。コンサルティング、コミッショニング、施設管理などのサービスは、規制コンプライアンスとPUE最適化を確保することで付加価値をもたらしています。地域の証券取引所で炭素開示規範が厳格化するにつれ、エネルギー効率コンサルティングにおけるラテンアメリカのデータセンター建設市場シェアは上昇しています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

ティア標準別:信頼性プレミアムがティアIVを推進

ティアIIIサイトは2025年のラテンアメリカのデータセンター建設市場シェアの61.10%を占め、99.982%の可用性と管理可能な設備投資のバランスを実現しました。銀行、保険会社、パブリッククラウドは、短いメンテナンス時間を許容するコアワークロードにこのレベルを選択しています。一方、コンテンツデリバリーネットワークや地域エッジノードは、ユーザーに近接したノード配置のためにコストを抑えるティアIIを多く採用しています。

ティアIVの建設は、99.995%のサービスレベルコミットメントを求めるハイパースケーラーとフィンテックプラットフォームに支えられ、2031年までにCAGR 8.55%で成長します。複数の独立した配電経路、フォールトトレラントチラー、および並行してメンテナンス可能な発電機により設備投資は最大60%膨らみますが、クライアントは稼働時間連動の収益条項を満たすためにそのプレミアムを受け入れています。建設業者は、初参入者が陥りがちな後期改修コストを回避するために、設計の早い段階から認証機関と連携しています。

データセンタータイプ別:ハイパースケールの勢いが拡大

コロケーションデータセンターは2025年のラテンアメリカのデータセンター建設市場シェアの55.20%を占め、自社建設の財務力を持たない企業への即時参入手段を提供しました。Equinixはフィンテックやゲームクライアントからの潜在需要を取り込むためにリオ3を開設しました。サービスの差別化は現在、クロスコネクト密度およびPUE・水使用効率(WUE)などのサステナビリティ指標に重点が置かれています。

ハイパースケール・自社建設キャンパスは、ソブリンコンプライアンスとレイテンシー優位性を求めるクラウド大手に支えられ、2031年までにCAGR 9.85%で加速しています。マイクロソフトのサンパウロハブおよびCloudHQのケレタロプロジェクトはいずれも完全竣工時に200 MWを超えます。開発業者は400 kV変電所へのアクセスと複数テラビットの地上光ファイバーリングを確保し、マルチテナントモデルに対する長期コスト優位性を固めています。エンタープライズ、エッジ、モジュール型データセンターはニッチなレイテンシーおよびディザスタリカバリのニーズを満たし、迅速なサイト展開を得意とするローカルインテグレーターに恩恵をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

エンドユーザー産業別:遠隔医療の普及でヘルスケアが急伸

ITおよび通信の顧客は2025年のラテンアメリカのデータセンター建設市場規模において48.40%のシェアを維持し、キャリアホテル、IPトランジットノード、およびプライベートクラウド拡張への投資を継続しています。BFSI(銀行・金融サービス・保険)のワークロードは安定的に推移しており、Banrisulのストレージ増強はデジタルバンキングの成長に対応した着実な更新サイクルを示しています。政府省庁は機密ネットワークを国内管理のキャビネット内に分離するソブリンクラウドゾーン向けの契約を発注しています。

ヘルスケアは遠隔医療プラットフォーム、画像アーカイブ、電子健康記録によるデータ量の急増を背景に、CAGR 8.12%で成長トップを記録しています。病院はリアルタイム診断のためにエッジマイクロデータセンターを導入し、国家的な電子ヘルス規制が国内処理を義務付けています。システムインテグレーターはHIPAA同等のコンプライアンスモジュールを新規建設に組み込み、プロフェッショナルサービスの収益源を拡大しています。製造業やメディアなどその他の業種もスマートファクトリー分析やストリーミング配信を採用しており、施設構成への需要をさらに多様化させています。

地域分析

ブラジルは2025年の地域設備投資の39.20%を占め、ラテンアメリカのデータセンター建設市場の中核であり続けています。再生可能エネルギー浸透率85%と安定した規制環境が長期的な運営リスクを低減しています。サンパウロだけで国内設備容量の80%を集中していますが、開発業者は土地と電力の確保を目的としてカンピーナスやポルトアレグレへの進出を増やしています。公営銀行は20億レアルの融資枠を設け、PatriaによるUSD 10億のプラットフォームは国内投資家の継続的な信頼を示しています。

メキシコはニアショアリングの勢いと米国・メキシコ・カナダ協定(USMCA)の貿易確実性を活用しており、ケレタロ州政府は土地の割安リースと簡素化された許認可を提供しています。CloudHQのグリーンフィールドプロジェクトは国境を越えた光ファイバーのシナジーを浮き彫りにしていますが、メキシコシティ周辺の電力不足は立地選定の課題を生み出しています。チリはデータセンタープロジェクトを環境影響評価から免除する規制緩和を通じて自国を位置付けており、政府支援の土地および100万リットルのディーゼル貯蔵基準を提供することで許認可期間を6カ月短縮しています。EquinixのUSD 1億3,000万のサンティアゴ建設案件は国際的な需要を示しています。

コロンビアは9.35%の収益シェアを保持し、ボゴタが涼しい気温と豊富な海底ケーブル陸揚げ点の恩恵を受けて年間12.6%の成長を記録しています。KIOは倍増オプション付きで6 MWを稼働させ、機関投資家の信頼を示しています。アルゼンチンの新たなRIGIインセンティブは、30 MWの保証電力と税制優遇を提供してブエノスアイレスおよびバイアブランカにUSD 2億以上の投資家を誘致しています。ペルーおよびラテンアメリカのその他の国々は新興ホットスポットとして台頭しており、5Gの進展とデジタルインクルージョン基金がマイクロ施設の普及を加速しています。

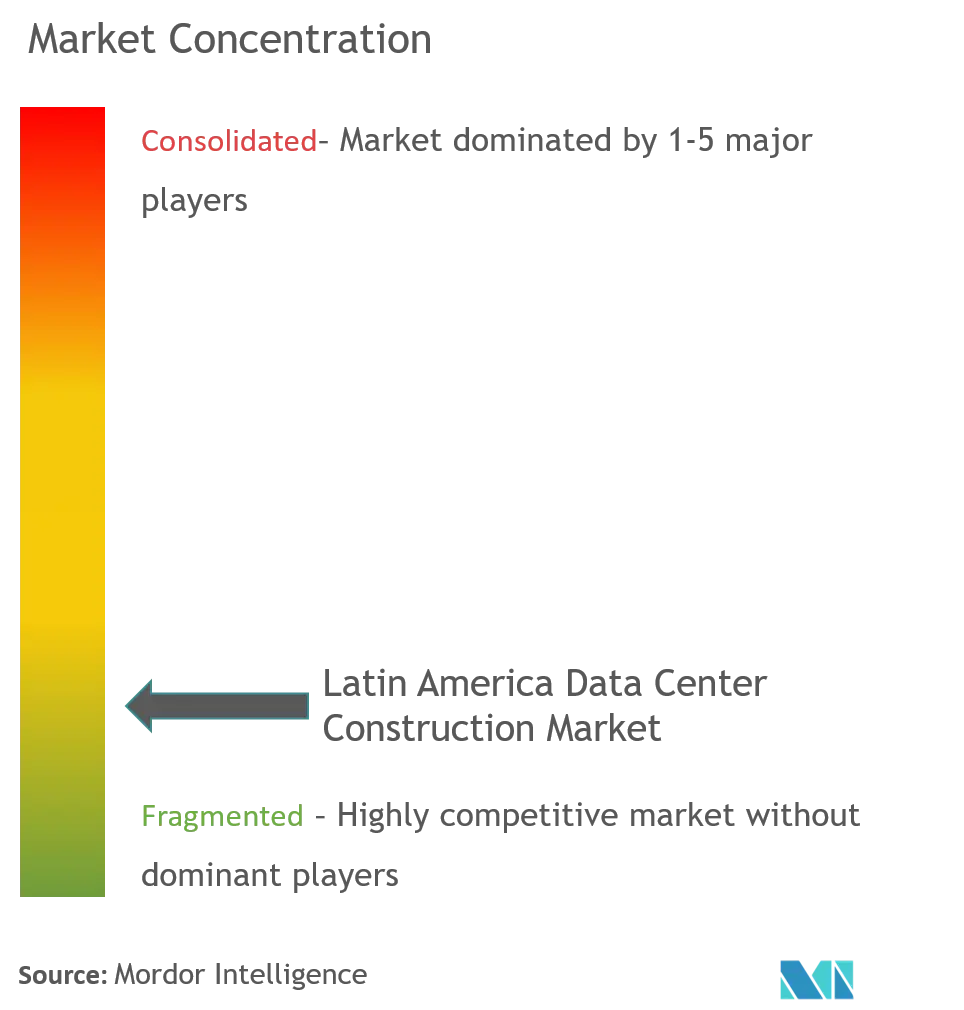

競合状況

建設請負業者のエコシステムは、グローバルなEPC大手が地域建設業者やニッチなモジュール専門企業と競合するなかで、中程度の分散を示しています。AECOM、Turner、Jacobsは認定されたプロジェクト納品フレームワークを活用してハイパースケール案件を獲得し、Andrade GutierrezとQueiroz Galvãoは系統接続の知見と自治体との関係を強みにしています。単一の企業が地域収益の10%を超えることはなく、交渉力は分散した状態を維持しています。

競争はサステナビリティの認証取得実績とモジュール納品のトラックレコードにますます集中しています。Scala Data Centersは100%風力PPAとプレファブ電力室を組み合わせ、ネットゼロ誓約を満たしながらスケジュールリスクを削減しています。V.talの設計・施工統合モデルは変電所の建設を統合し、米国クラウドテナントへのサービス提供開始を加速しています。建設業者はBIMとデジタルツインを採用してクラッシュ検出を改善し、手戻りを20%削減しており、熟練労働者不足の中で重要な競争優位となっています。

第二次市場は中間層ビルドを得意とするローカル企業のホワイトスペースを開拓しています。Grupo Marhnos は商業不動産から5~10 MWのエッジハブへと事業転換し、迅速な展開と低いOPEXを強みとしています。Iberdrolaなどの国際電力会社は、再生可能発電とビルド・トランスファー・オペレート型データセンターシェルを組み合わせた合弁事業を探索しており、新たな競合次元を加えています。

ラテンアメリカのデータセンター建設産業のリーダー企業

AECOM

Turner Construction

DPR Construction

Jacobs Solutions

Fluor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Scala Data CentersとSerenaが、データセンター向け風力発電自家供給としてラテンアメリカ最大の再生可能エネルギー契約を発表。

- 2025年7月:Iberdrolaがマドリードスールで144 MWを開発するためEchelonと16億3,000万米ドルの合弁事業を設立し、ラテンアメリカへの展開の可能性を示す。

- 2025年5月:Patriaがハイパースケール顧客を対象としたブラジルのデータセンタープラットフォーム(10億米ドル規模)を立ち上げ。

- 2025年4月:Equinixがチリのサンティアゴに1億3,000万米ドルの新施設への投資を確約。

ラテンアメリカのデータセンター建設市場レポートの調査範囲

データセンター建設は、データセンター施設を建設標準およびデータセンター運用環境の要件に接続するという本質的な役割を担っています。本市場はティア1、ティア2、ティア3、ティア4に区分され、中小企業および大企業において活用されています。

ラテンアメリカのデータセンター建設市場は、インフラタイプ(電気インフラ、機械インフラ、一般建設)、ティアタイプ(ティアIおよびII、ティアIII、ティアIV)、企業規模(中小企業、大企業)、エンドユーザー(BFSI、ITおよび通信、政府・防衛、ヘルスケア)、国別(メキシコ、ブラジル、アルゼンチン、ラテンアメリカその他)に区分されています。本レポートは上記すべてのセグメントの市場予測と規模を金額ベース(米ドル)で提供します。

| 電気インフラ別 | 電力分配ソリューション | 電力分配ユニット |

| 開閉装置 | ||

| その他の電気インフラ | ||

| 電力バックアップソリューション | UPS | |

| 発電機 | ||

| 機械インフラ別 | 冷却システム | 液体ベースの冷却 |

| 空気ベースの冷却 | ||

| ラックとキャビネット | ||

| その他の機械インフラ | ||

| ITインフラ別 | サーバー | |

| ストレージ | ||

| その他のITインフラ | ||

| 一般建設 | ||

| サービス | 設計・コンサルティング | |

| 統合 | ||

| サポートおよびメンテナンス | ||

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| 政府・防衛 |

| ヘルスケア |

| その他のエンドユーザー |

| コロケーションデータセンター |

| ハイパースケール・自社建設データセンター |

| その他(エンタープライズ・エッジ・モジュール型) |

| ブラジル |

| チリ |

| アルゼンチン |

| ラテンアメリカその他 |

| インフラ別 | 電気インフラ別 | 電力分配ソリューション | 電力分配ユニット |

| 開閉装置 | |||

| その他の電気インフラ | |||

| 電力バックアップソリューション | UPS | ||

| 発電機 | |||

| 機械インフラ別 | 冷却システム | 液体ベースの冷却 | |

| 空気ベースの冷却 | |||

| ラックとキャビネット | |||

| その他の機械インフラ | |||

| ITインフラ別 | サーバー | ||

| ストレージ | |||

| その他のITインフラ | |||

| 一般建設 | |||

| サービス | 設計・コンサルティング | ||

| 統合 | |||

| サポートおよびメンテナンス | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ITおよび通信 | |||

| 政府・防衛 | |||

| ヘルスケア | |||

| その他のエンドユーザー | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケール・自社建設データセンター | |||

| その他(エンタープライズ・エッジ・モジュール型) | |||

| 地域別 | ブラジル | ||

| チリ | |||

| アルゼンチン | |||

| ラテンアメリカその他 | |||

レポートで回答される主な質問

ラテンアメリカのデータセンター建設市場の2026年の規模はどのくらいですか?

本市場は2026年に60億5,000万米ドルに達し、2031年までに89億6,000万米ドルに達すると予測されています。

最大の支出を占めるインフラカテゴリーはどれですか?

機械インフラが37.35%のシェアで首位を占めています。これは熱帯気候が冷却および電力分配コストを押し上げるためです。

ティアIV施設の急増を牽引しているものは何ですか?

ハイパースケールクラウドプロバイダーおよびフィンテックプラットフォームが99.995%の稼働時間を要求しており、ティアIVの建設はCAGR 8.55%で成長しています。

ヘルスケアが最も成長の速い業種である理由は何ですか?

遠隔医療の拡大と電子健康記録により国内処理の必要性が高まり、2031年までにCAGR 8.12%を記録しています。

投資をリードしている国はどこですか?

ブラジルは豊富な再生可能電力、安定した規制環境、および充実した建設業者基盤を背景に、2025年の支出の39.20%を占めています。

電力の制約にどのように対処されていますか?

開発業者は電力網のボトルネックと料金変動を軽減するために長期再生可能エネルギーPPAを締結し、オンサイト発電を統合しています。

最終更新日: