南米データセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

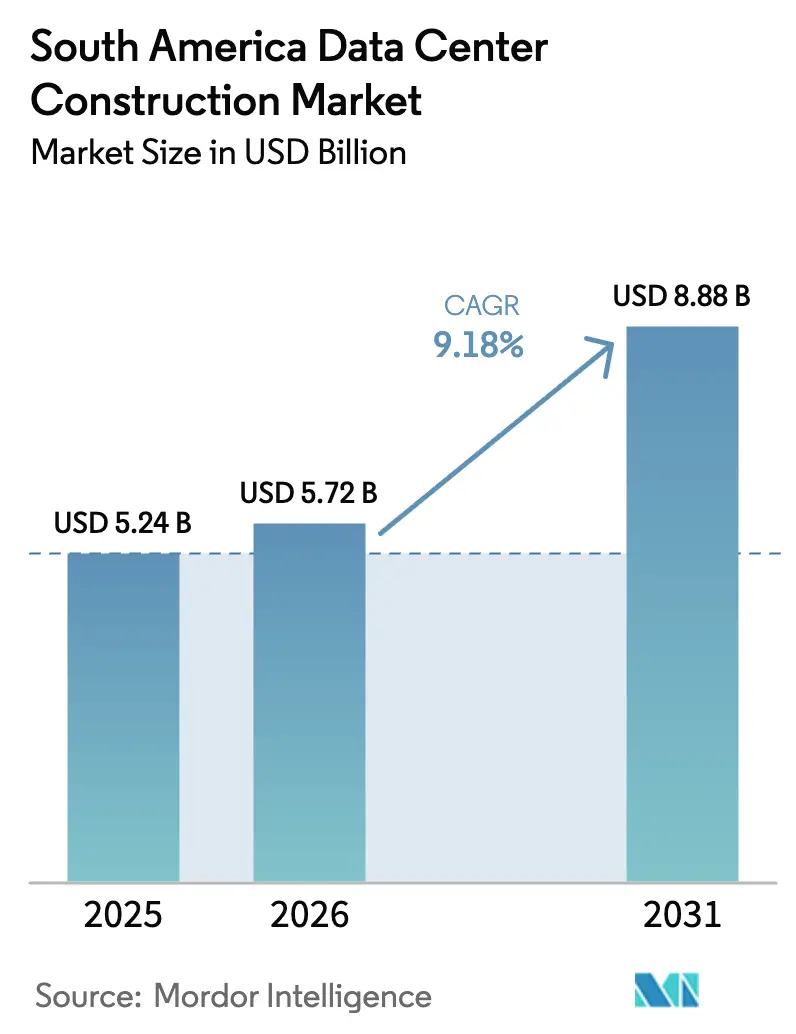

| 基準年の市場規模 (2025) | 5.24 十億米ドル |

| 市場規模 (2026) | 5.72 十億米ドル |

| 市場規模 (2031) | 8.88 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による南米データセンター建設市場分析

南米データセンター建設市場規模は2026年に57億2,000万米ドルと推定され、2025年の52億4,000万米ドルから成長し、2031年には88億8,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 9.18%で拡大します。設備容量の増強は、クラウドファーストのエンタープライズ戦略、特化型インフラを必要とするAIワークロードの増加、ならびにブラジルおよびチリにおける戦略的な税制優遇措置によって牽引されています。ハイパースケールおよびコロケーションの設備投資(CAPEX)は大幅に増加すると見込まれており、サンパウロ、サンティアゴ、フォルタレザにおけるグリーンフィールド建設および拡張工事の急速な進展につながるものと予測されています。ティア3サイトが現在の展開において主流を占めていますが、金融サービス、ゲーミング、および公共部門のワークロードがミッションクリティカルな環境へ移行するに伴い、ティア4施設が最も急速に成長しています。AWS、Microsoft、Google、Scala Data Centers、および地域の専門事業者間の競争激化により、電力バックアップ、高密度冷却、および再生可能エネルギー調達への需要が高まっています。建設会社は、圧縮された建設スケジュールおよび進化する規制枠組みに対応するため、モジュラー設計、プレハブ部材、および統合型サステナビリティ機能を採用することで応えています。

レポートの主要な示唆

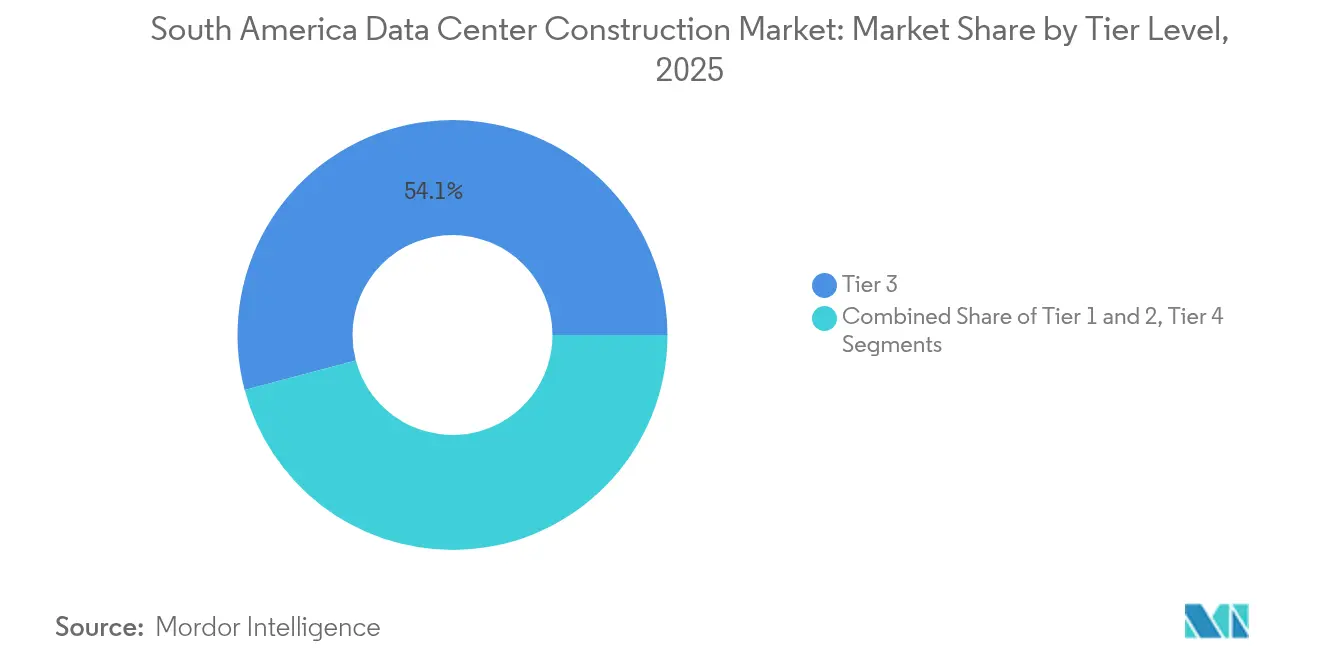

- ティアタイプ別では、ティア3施設が2025年の南米データセンター建設市場シェアの54.12%を占め、ティア4は2031年までにCAGR 11.24%で拡大すると予測されています。

- データセンタータイプ別では、コロケーションサービスが2025年の南米データセンター建設市場規模の55.63%のシェアを占め、自社構築ハイパースケーラーが2031年までに最高のCAGR 11.76%を記録します。

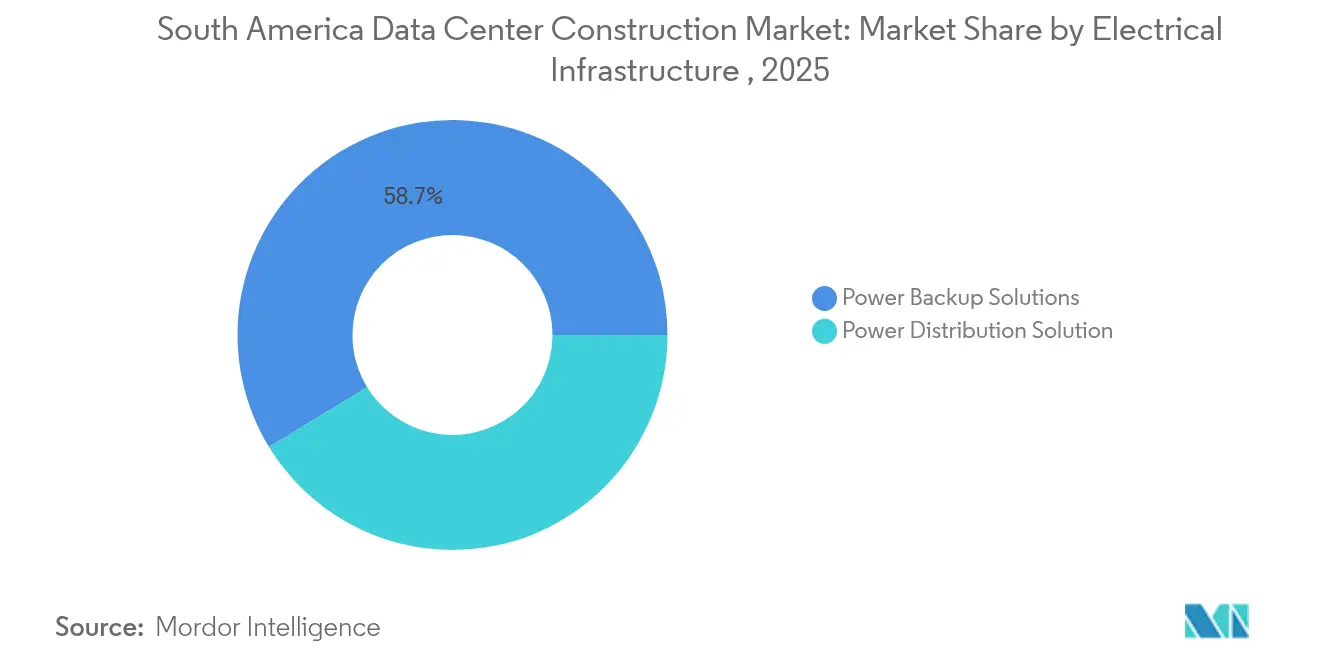

- 電気インフラ別では、電力バックアップソリューションが2025年に58.73%のシェアで首位を占め、電力配送は2031年までにCAGR 11.42%で成長する見込みです。

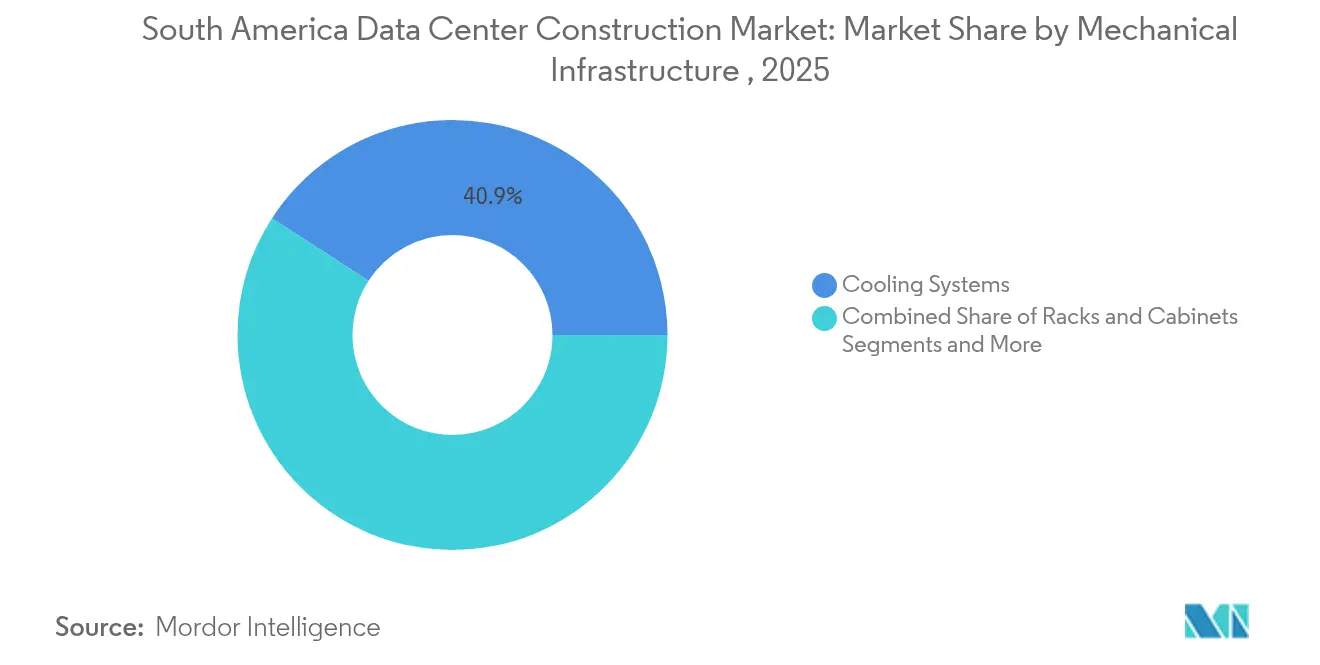

- 機械インフラ別では、冷却システムが2025年に40.86%の収益シェアを獲得し、サーバーおよびストレージが2031年までに最も速いCAGR 9.94%を示します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米データセンター建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRforecast への(〜)%影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト企業の デジタル化の波 | +2.1% | ブラジル、チリ、コロンビアが コア市場 | 中期(2〜4年) |

| ハイパースケールおよびコロケーションの 設備投資拡大加速 | +1.8% | サンパウロ、サンティアゴ、リオデ ジャネイロが主要ハブ | 短期(2年以内) |

| AI・GPU高密度ワークロードによる 高密度設計の促進 | +1.4% | グローバル、ブラジルおよびチリが 採用をリード | 長期(4年以上) |

| ブラジルおよびチリにおける政府の 「ニュートラルホスト」税制優遇措置 | +0.9% | ブラジルおよびチリの 国家政策 | 中期(2〜4年) |

| ティアIII以上の省エネ建設向けの グリーンファイナンスへのアクセス | +0.7% | 地域全体、チリおよびブラジルで 最も顕著 | 長期(4年以上) |

| フィンテックおよびゲーミングハブからの 1ミリ秒未満のレイテンシー需要 | +0.5% | サンパウロ、サンティアゴ、ブエノスアイレスの 金融センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファースト企業のデジタル化の波

ハイブリッドクラウドの企業導入は、組織がレガシーオンプレミス環境から脱却するにつれて、建設優先事項を再形成しています。フォルタレザなどの地方都市は、16本の海底ケーブルが主要都市に匹敵するグローバル接続性をもたらすことから、戦略的ハブとして台頭してきました。コロンビアでは、インターネット普及率が人口の3分の2を超え、電子商取引が急増しており、キャリアニュートラル施設への需要が高まっているという傾向を示しています。[1]世界銀行グループ、「コロンビアのデジタルエコノミー2025」、worldbank.org ブラジルを拠点とするPatriaは、これらのエンタープライズワークロードを対象とした新しいプラットフォームに10億米ドルを投入すると発表し、ビジネス機会の規模を示しています。地域全体のデータ主権規制が、企業の法規制に準拠した環境を求めることでコロケーションの採用をさらに加速させています。ハイブリッドクラウドゲートウェイと堅牢なコンプライアンス枠組みを提供できる事業者が、南米データセンター建設市場においてシェアを拡大しています。

ハイパースケールおよびコロケーションの設備投資拡大加速

クラウド大手は2030年までに80億米ドル超の新サイトを発表しており、従来の建設スケジュールを最短18ヶ月に圧縮しています。AWSの40億米ドルのチリリージョンおよび18億米ドルのブラジル拡張、さらにV.talの10億米ドルのフォルタレザキャンパスが、地域のサプライチェーンを活性化しています。Scala Data Centersが提唱する4.7 GWを目指す500億米ドルのAIシティ構想は、超大規模な野心を象徴しています。モジュラー設計とプレハブ電力室は、ハイパースケールのスケジュールに対応するための主流手法となっています。中小規模の事業者は、南米データセンター建設市場において競争力を維持するため、建設専門会社との統合・提携を進めています。

AI・GPU高密度ワークロードによる高密度設計の促進

AIトレーニングクラスターは、ラック密度を従来の5〜10 kWという標準を大幅に上回る40〜140 kWに引き上げており、直接液冷および液浸冷却の採用を余儀なくしています。ScalaのAIシティは、専用の冷却設備と強化された床を備え、これらのワークロード向けに設計されています。高密度設計の専門知識を持つ建設会社の需要が高まる一方、従来型の建設会社は急峻な学習曲線に直面しています。Samsung C&Tは、この市場向けに水中冷却ソリューションを導入しています。Vertivは、AIの活用とエネルギー効率をラテンアメリカのデータセンターを形成する変革の主要テーマとして位置づけています。[2]Vertiv、「ラテンアメリカのデータセンター変革における2つの主要要素:人工知能の統合とエネルギー効率」、vertiv.com

ブラジルおよびチリにおける政府の「ニュートラルホスト」税制優遇措置

ブラジルは、エネルギー効率および地域コンテンツ規制を満たす施設を対象に、適格データセンター投資に対する税制免除を付与し、同国が地域のデジタルハブとしての役割を確固たるものにすることを目指しています。チリの国家データセンター計画は2024年12月に発足し、合理化された建設ガイドラインおよび環境基準に裏付けられた25億米ドルの投資目標を設定しています。[3]国連貿易開発会議(UNCTAD)、「チリ - 国家データセンター計画の発足 | 投資政策モニター」、unctad.org アルゼンチンの新しいRIGI枠組みは2億米ドルを超えるプロジェクトを奨励しており、Cirionはブエノスアイレスに20 MWのサイトを計画しています。これらの優遇措置により開発コストが低減され、再生可能エネルギーを組み込んだティアIIIおよびティアIVの建設が有利となっています。

阻害要因の影響分析*

| 阻害要因 | CAGRforecast への(〜)%影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力・不動産コストの上昇 | -1.2% | サンパウロ、サンティアゴ、リオデジャネイロ | 短期(2年以内) |

| 電力系統接続のリードタイムの長期化 | -0.9% | ブラジル、アルゼンチン | 中期(2〜4年) |

| 複雑なMEP設備工事における熟練労働者不足 | -0.7% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| 蒸発冷却を制限する水ストレス規制 | -0.5% | チリ、ブラジル北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力・不動産コストの上昇

サンパウロにおけるハイパースケールキャンパス向けの適地は、現在プレミアム評価を受けており、開発業者はより広い区画と改善された電力余裕を提供するカンピナスなどの二次地域へのシフトを余儀なくされています。ブラジルは電力の85%を再生可能エネルギーから調達していますが、干ばつサイクルが水力発電の出力を低下させ、電力価格を引き上げ、施設の運営コストに影響を与えています。データセンターが住宅向け電力供給を脅かすかもしれないという市民の懸念が高まるにつれ、公的な電力網への負荷についての関心が増大しています。開発業者は、南米データセンター建設市場における建設計画を形成するオンサイト太陽光発電、蓄電池、電力購入契約(PPA)で対応しています。

電力系統接続のリードタイムの長期化

特に100 MW超のキャンパスにおいては、新規の系統接続の確保によって建設スケジュールが最大7年延長される可能性があります。開発業者は送電設備の増強に資金を提供し、専用変電所を建設することでリスクを軽減しており、Scalaのサンパウロにおける560 MW変電所がこの資本コミットメントを端的に示しています。既存の高圧インフラを持つサイトは、南米データセンター建設市場全体においてサイト選定上の競争優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ミッションクリティカルがプレミアム成長を牽引

ティア3サイトは2025年の総収益の54.12%を占め、企業が冗長性とコストのバランスを重視した設計を好む傾向を反映しています。このカテゴリ内では、銀行およびデジタルファーストの小売業者が冗長電力トレインおよびマルチパス光ファイバーへの支出の大部分を占めています。ティア3施設の南米データセンター建設市場規模は、クラウドリージョンが隣接するインターコネクションスペースを求めるに伴い、着実に拡大すると予測されています。ティア4の設備容量は現時点では小規模ですが、AIモデルトレーニング、政府のパブリッククラウド義務化、およびフィンテックプラットフォームが99.995%の稼働率を要求するため、2031年までにCAGR 11.24%を示しています。ティア4建設に関連する南米データセンター建設市場シェアは、したがって上昇傾向にあり、同時保全性とフォールトトレランスを実現できる建設会社間の競争が激化しています。

上位ティアは二重の電力供給、アクティブ・アクティブ電力アーキテクチャ、および厳格な認証審査を必要とし、試運転サイクルを長期化させます。したがって、複雑な機械・電気・配管(MEP)システムを専門とする建設会社が価格プレミアムを獲得しています。ブラジルにおけるHostDimeのISO 27701取得は、コンプライアンス認証がティアリング決定とどのように交差するかを示しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

データセンタータイプ別:ハイパースケーラーが市場のダイナミクスを再形成

コロケーションは2025年収益の55.63%を維持し、企業がネットワーク多様性と規制コンプライアンスを維持しながらオンプレミスサーバーのスケーラブルな代替手段を求めたためです。主要都市圏のキャリアニュートラルサイトはほぼ満室となり、新規建設は郊外や二次都市へと移行しています。同時に、自社構築ハイパースケールサイトは2031年までにCAGR 11.76%を記録し、プロプライエタリキャンパスの南米データセンター建設市場規模を拡大しています。AWS、Microsoft、Googleは、ゲーミングおよびフィンテック取引に不可欠な1ミリ秒未満のレイテンシーに対応したクラウドリージョンおよびエッジノードをサポートするために、フットプリントを拡大しています。

ハイパースケーラーは、スケジュールリスクを圧縮しベンダー資格審査を簡素化する反復可能な設計テンプレートを展開しており、スイッチギア、発電機、およびプレハブモジュールの大量調達につながっています。この標準化はローカルサプライチェーン全体に波及し、部品メーカーがグローバル仕様に合わせるインセンティブとなっています。コロケーション事業者は、南米データセンター建設市場における差別化を図るため、クロスコネクトファブリックおよびクラウドオンランプを提供する豊かなエコシステムキャンパスで応えています。

電気インフラ別:電力システムが複雑性を牽引

電力バックアップは58.73%のシェアを占めており、これは電力網の不安定さが堅牢な無停電アーキテクチャを必要とするためです。ディーゼルロータリーUPS、リチウムイオン蓄電池システム、および静止型UPSトポロジーが仕様の主流を占めており、マイクログリッドおよびオンサイト太陽光アレイを通じた再生可能エネルギー統合が存在感を増しています。電力配送は、AIラックが革新的なバスウェイレイアウト、インテリジェントPDU、および詳細な電力監視を必要とするため、CAGR 11.42%で成長しています。スイッチギア、変圧器、および統合監視プラットフォームに関連する南米データセンター建設市場規模は、したがって計算集約度と並行して増大しています。

電力密度の上昇により、設計者はデータホール内のクリティカル負荷と非クリティカル負荷を分離することを余儀なくされ、電気エンジニアとITアーキテクト間の精密な調整が求められます。BanrisulによるCisco MDS技術の導入は、現代の電力配送と高性能ストレージ環境の交差点を示しています。中電圧インターロックおよびアークフラッシュ安全規格に精通した熟練電気技術者の不足が、大規模プロジェクトにスケジュールリスクをもたらしています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

機械インフラ別:冷却革新が変革を牽引

冷却システムは2025年の機械系収益の40.86%を占め、ホットアイル封じ込め、チラー、およびCRAHユニットが基盤として引き続き機能しています。ラック密度の上昇に伴い、液浸および直接液冷ソリューションがパイロットから本番環境へと移行しており、これが専用エンクロージャーを必要とするサーバーおよびストレージハードウェアの最も速いCAGR 9.94%を促進しています。機械的なスコープは、チリおよびブラジル北東部の干ばつ規制に準拠するため、ウォーターフリー冷却をますます統合しています。Samsung C&Tの水中熱交換技術は、飲料水使用量を削減するための代替的な経路を提供しています。

新築物件では、メンテナンスのためのラック間隔を広げ、嵩上げ床の荷重を強化することで、より重量のあるAIサーバーに対応しています。熱エネルギー貯蔵、地域熱供給システムへの廃熱再利用、および機械学習による気流最適化が、南米データセンター建設市場における新たな差別化要因として台頭しています。冷却設定ポイントが電力予算および冗長性レベルに影響を与えるため、機械チームと電気チームの連携が重要性を増しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地域分析

ブラジルは、60以上の稼働施設と46件のパイプラインプロジェクトを抱え、南米データセンター建設市場を支配しています。サンパウロだけで国内の設備容量の約80%を収容していますが、土地不足と電力網の混雑により、開発業者はカンピナスやポルトアレグレへの移転を促されています。Microsoftの27億米ドルのコミットメントとAWSの18億米ドルの拡張は、ブラジルの中心的な役割を裏付けています。同国の85%再生可能電力ミックスはサステナビリティ上の利点をもたらす一方、干ばつは水力発電の出力を低下させ、承認ハードルを引き上げ、オンサイト発電およびエネルギー貯蔵に関する設計上の選択を形成しています。

チリは地域における第2の主要拠点であり、25億米ドルの投資を目標とする国家データセンター計画に支援されています。Amazonの2026年に向けて予定されるサンティアゴリージョンへの40億米ドルの投資は、豊富な太陽光および風力資源を活用しながら、水効率の高い冷却を優先しています。しかし、Googleは環境審査の中で2億米ドルのサンティアゴ拡張を一時停止しました。開発業者は、厳格な許認可基準を満たすため、密閉ループおよび空冷チラーを採用しています。サンティアゴの海底ケーブルへの近接性とフィンテックコミュニティは、低遅延ハブへの需要を持続させています。

競合環境

競合環境は依然として中程度に分散していますが、ハイパースケールクラウドプロバイダーが直接建設を加速するにつれて統合の方向へ向かっています。AWS、Microsoft、Googleは発表済みの設備容量の大部分を占め、グローバルな調達力を活かして発電機セット、スイッチギア、および液冷システムを大規模に調達しています。Scala Data Centers、Ascenty、Equinix、V.talは、グリーンフィールドキャンパスおよび買収を通じて拡張し、インターコネクションエコシステムと再生可能エネルギー調達に注力しています。Patriaの10億米ドルのプラットフォームは、南米データセンター建設市場において安定した長期リターンを求めるインフラ投資家の関心の高まりを示しています。

戦略的差別化の中心は、サステナビリティ、レイテンシー、およびエコシステムの深さにあります。Scalaとの提携によるSerena Energiaとの提携により風力発電を確保し、電力網の排出係数へのエクスポージャーを低減しています。Equinixはリオデジャネイロのフットプリントを拡大し、コンテンツおよびゲーミングクライアント向けのメトロインターコネクト容量を追加しています。Turner Construction、DPR Construction、ACECO TIなどの建設会社は、リードタイム削減のためのプレハブモジュールを提供する統合設計施工モデルへとシフトしています。地域の中小規模プレーヤーは、地元の需要プロファイルおよび電力制約に合致した5 MWモジュラーブロックを展開し、サービス未提供都市のエッジ施設を対象とした特化戦略をますます採用しています。

南米データセンター建設産業のリーダー企業

AECOM

Turner Construction Company

Jacobs Solutions Inc.

DPR Construction

Fluor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Patriaは、ブラジル全体のエンタープライズ変革を支援するため、10億米ドルのデータセンタープラットフォームを立ち上げました。

- 2025年5月:Amazonは、2026年に予定されるチリクラウドリージョンに40億米ドルを投入すると発表しました。

- 2025年1月:V.talのTecto子会社が、サンパウロに200 MWのハイパースケールキャンパス用の土地を確保しました。

- 2025年1月:Equinixはリオデジャネイロの第3施設に9,400万米ドルを投資しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、南米のデータセンター建設市場を、ブラジル、チリ、コロンビア、アルゼンチン、およびより広範な地域において、電気、機械、および一般的な建物シェルが稼働可能な「Ready-for-Rack」状態まで納入される新規の専用施設に対する年間支出額と定義している。クラウド・ハイパースケーラー、コロケーション・プロバイダー、企業オーナーから委託されたプロジェクトはすべてカウントされている。

適用除外:既存ホールの改修や拡張、250kW未満のモジュール式エッジポッド、土地のみの取引は対象外。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラ別

- 電気インフラ別

- 電力配送ソリューション

- 電力バックアップソリューション

- 機械インフラ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス – 設計・コンサルティング、統合、サポート・保守

- 電気インフラ別

- ティア1および2

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは次に、ブラジル、チリ、コロンビアのEPCコントラクター、専門ブローカー、施設運営者と極秘の面談を行う。この面談では、稼働率をテストし、ターンキーの$/MWレートを明らかにし、文書ではめったに表面化しない許認可のボトルネックを指摘する。

デスクリサーチ

まず、連邦予算案、建築許可ポータル、AnatelとSubtelの容量ファイル、UPSとCRACの輸入に関するUN Comtradeコード、ラテンアメリカのクラウド&データセンター協会のホワイトペーパーをスクリーニングする体系的なデスクワークから始める。D&B Hoovers経由の企業提出書類とDow Jones Factivaのニュースフローは、ベースラインを固定するパイプライン値と契約シグナルを追加する。ここに挙げた情報源は例示であり、他にも多くの公開・購読文献が我々のエビデンス・スタックに供給されている。

マーケット・サイジングと予測

トップダウン・モデルは、開示されたIT負荷と許可されたIT負荷の追加を、その国特有の$/MW乗数を用いて建設費に変換する。さらに、サンプル契約のロールアップで合計を裏付けます。ハイパースケールCAPEXの発表、5G加入者の増加、平均ラック電力密度、ユーティリティ料金の動向、PUE改善曲線などの主要変数は、2030年までの価値を予測する多変量回帰に利用されます。小規模な国については、貨物マニフェストと請負業者の洞察から得られた地域別支出シェアを割り当てることで、ボリュームのギャップを埋めている。

データ検証と更新サイクル

出力は2つのフィルターにかけられる。輸入発電機のkVAや発表された海底ケーブルの陸揚げといった独立した指標に対する異常チェックと、サインオフ前のアナリストチーム内でのピアレビューである。モデルは毎年更新され、パイプラインの変更が10%を超えるか、単一の案件が5億米ドルを超えると、中間更新が行われる。

モルドールの南米データセンター建設ベースラインが信頼される理由

公表されている数字がしばしば異なるのは、各社が地理的な違いを考慮したり、改装を新築として扱ったり、為替レートを凍結したりするためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 52億4000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 48億米ドル(2025年) | 地域コンサルタントA | 2025年第1四半期以降に発表されたチリのプロジェクトは除く |

| 40億米ドル(2024年) | グローバル・コンサルタンシーB | ハイパースケール・セルフビルドを除外し、2022年のコストベンチマークに依拠 |

この比較から、スコープが狭かったり、ベースラインが古かったりすると、自然と数字が下がることがわかる。一方、モルドールの規律ある組み入れルール、毎年のリフレッシュ、二重ソースの変数は、意思決定者にバランスのとれた再現可能な基盤を与える。

レポートで回答される主要な質問

南米データセンター建設市場の現在の市場規模はいくらですか?

市場は2026年に57億2,000万米ドルであり、2031年までに88億8,000万米ドルに達すると予測されています。

ティア4施設が他のティアよりも速く成長している理由は何ですか?

金融サービス、政府ワークロード、およびAIトレーニングクラスターが99.995%の稼働率を要求しており、2031年までのティア4建設のCAGRは11.24%に達しています。

電力制約がプロジェクト立地にどのような影響を与えていますか?

サンパウロおよびサンティアゴにおける高い土地・電力コストにより、開発業者は電力余裕と土地の利用可能性が優れるカンピナスやフォルタレザなどの二次サイトへと移行しています。

この地域でどのような冷却技術が注目を集めていますか?

直接液冷および液浸冷却、ならびに新興の水中熱交換システムが、最大140 kWのラック密度をサポートするために採用されています。

最終更新日: