北米データセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

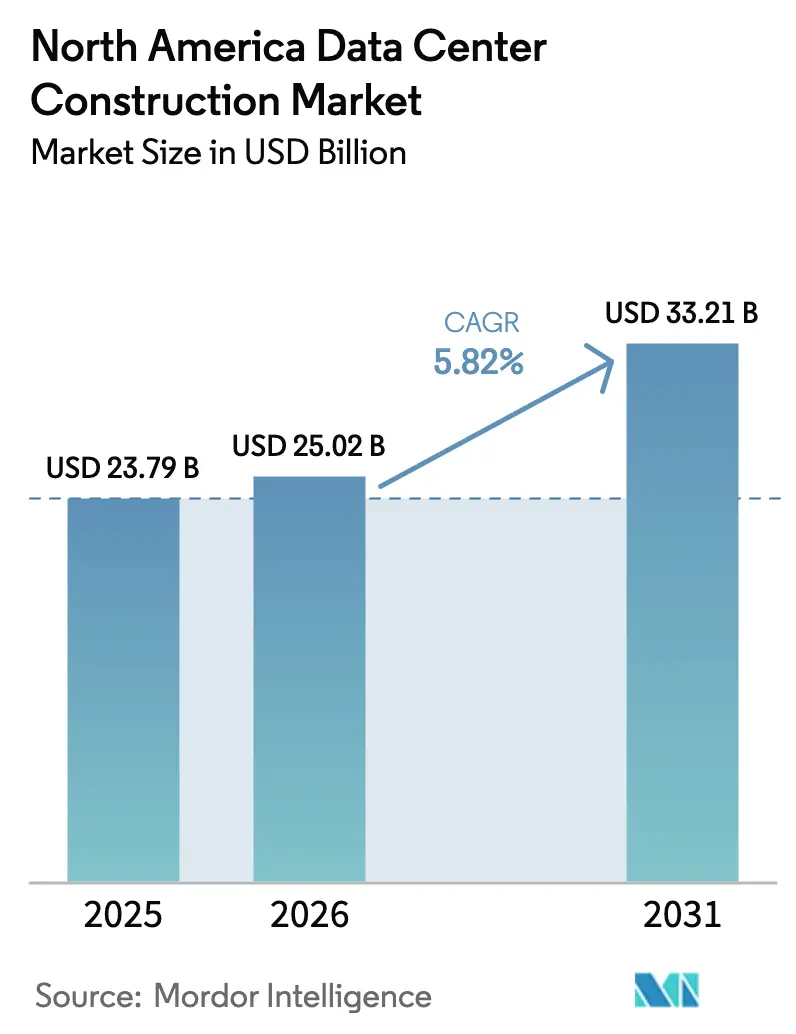

| 基準年の市場規模 (2025) | 23.79 十億米ドル |

| 市場規模 (2026) | 25.02 十億米ドル |

| 市場規模 (2031) | 33.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター建設市場分析

北米データセンター建設市場規模は、2025年に237億9,000万米ドル、2026年に250億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.82%で成長し、2031年までに332億1,000万米ドルに達する見込みです。クラウドおよび生成AIワークロードの増大により、100kW超のラック密度に対応できるハイパースケール対応キャンパスへの資本投下が加速しています。一方、風力・太陽光資源への近接性はライフサイクル電力コストを低減し、ネットゼロ目標との整合性を高めています。現在2年に及ぶ変圧器のリードタイムが早期調達戦略を促しており、建設業者は熟練労働者不足を補うために電気・冷却モジュールのプレファブリケーションを活用しています。競争優位性は、特にバージニア州、テキサス州、アリゾナ州において系統連系待ちが既に18か月を超えている中、電力系統へのアクセスを先行確保できるかどうかにかかっています。持続可能性に関する規制要件もサイト選定を再形成しており、既存の送電線と再生可能エネルギー電力購入契約の締結準備が整った廃止炭鉱サイトが注目を集めています。

主要レポートのポイント

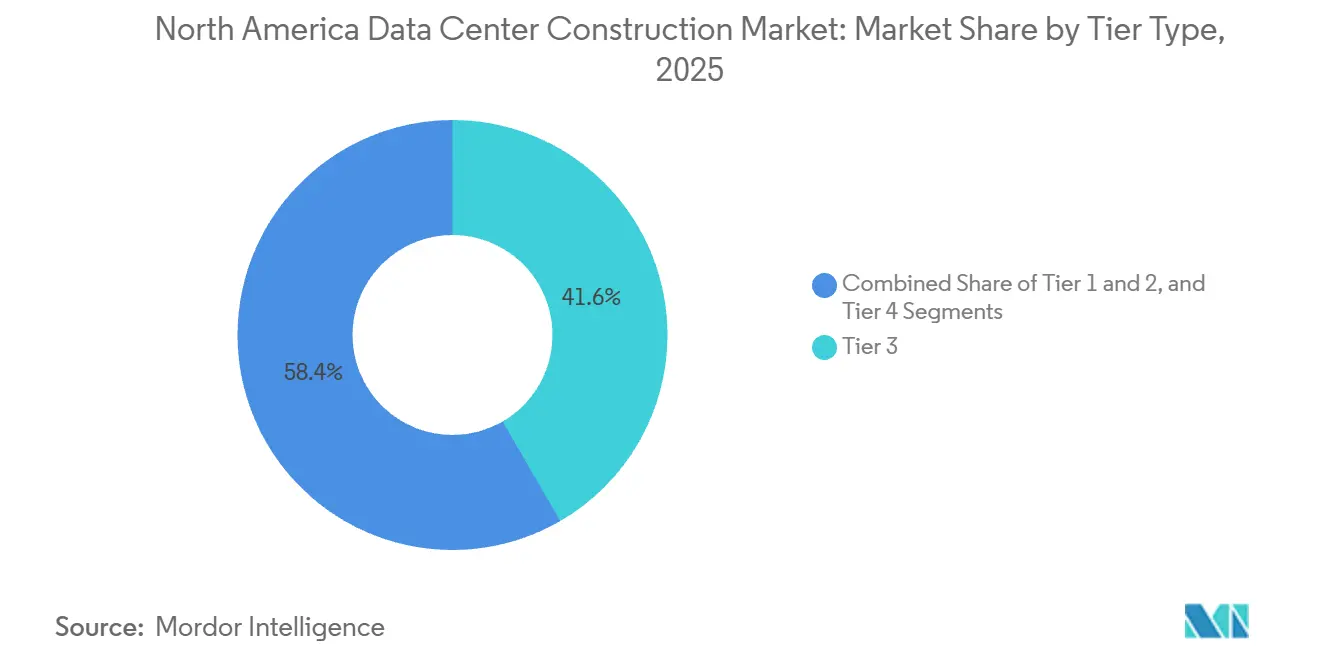

- ティアタイプ別では、ティア3施設が2025年の市場シェアの41.64%を占め、一方でティア4の建設は2N+1冗長性への需要を反映し、2031年にかけてCAGR 6.42%で進展しています。

- データセンター規模別では、大型フォーマットの建設が2025年の北米データセンター建設市場シェアの54.43%を占めましたが、ハイパースケールキャンパスは6.76%の成長率でトップを走っています。

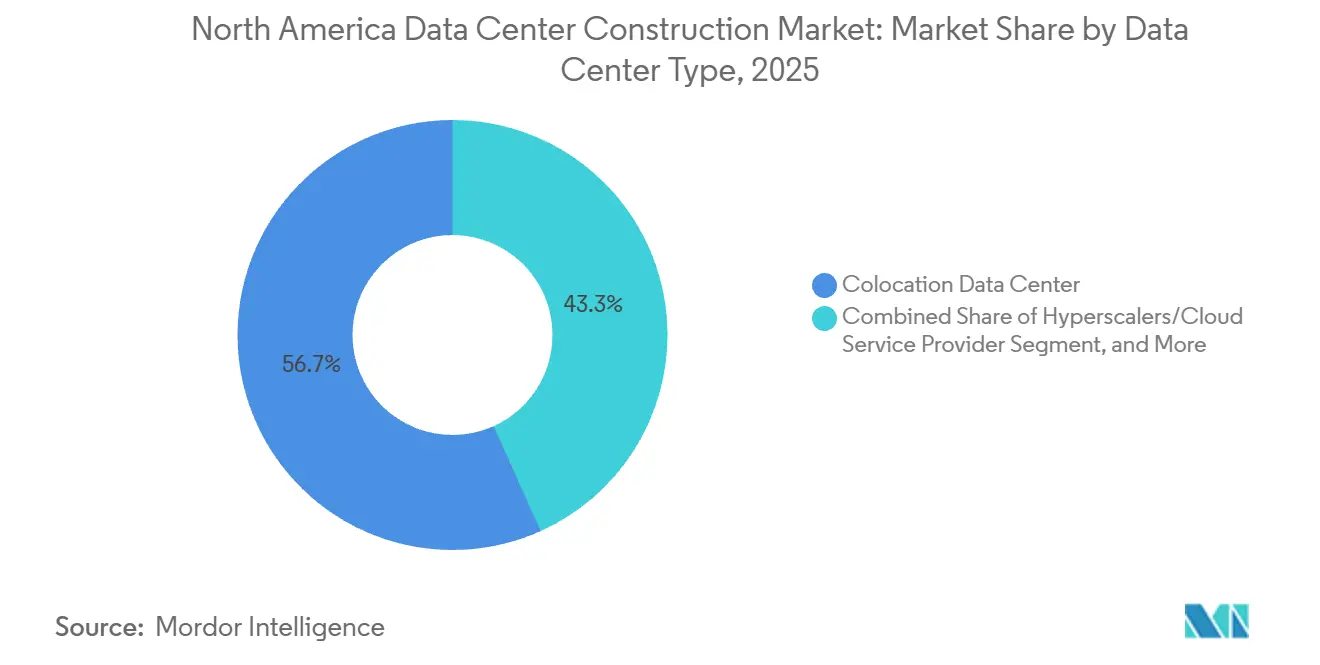

- データセンタータイプ別では、コロケーション事業者が2025年のシェアの56.73%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーのプロジェクトは垂直統合を背景にCAGR 6.82%で加速しています。

- インフラ別では、電気システムが2025年の市場シェアの35.38%を占めましたが、機械設備パッケージ、特に液冷導入は年率6.14%で拡大しています。

- 国別では、米国が2025年の市場シェアの80.32%を占め、メキシコが年率6.91%の成長で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米データセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドアプリケーションの拡大、AIおよびビッグデータの普及 | +1.8% | 米国、カナダ(メキシコへの波及あり) | 中期(2〜4年) |

| ハイパースケールデータセンターの展開拡大 | +1.5% | 米国(バージニア州、テキサス州、アリゾナ州)、カナダ(トロント、カルガリー) | 短期(2年以内) |

| 5Gハブ近傍におけるエッジコンピューティング需要 | +0.9% | 米国の都市部、カナダの主要都市圏 | 中期(2〜4年) |

| 企業の持続可能性およびネットゼロ義務 | +0.7% | 米国、カナダ | 長期(4年以上) |

| 廃止石炭発電所サイトにおける余剰系統容量 | +0.5% | 米国(中西部、アパラチア地方) | 長期(4年以上) |

| 米国湾岸港湾近傍におけるAI専用GPUサプライチェーンのクラスタリング | +0.4% | 米国(テキサス州、ルイジアナ州湾岸) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドアプリケーションの拡大、AIおよびビッグデータの普及

16,000基以上のNvidia H100 GPUを搭載したトレーニングクラスターは現在1ラックあたり20〜100kWを消費しており、従来のエンタープライズルームで見られた5〜10kWを大幅に上回っています。MicrosoftのStargateプロジェクト(1,000億米ドル規模)は、オンサイト変電所とサーバー熱の80%をチップレベルで除去する液冷を備えた専用キャンパスへのシフトを象徴しています。コロケーションのランドロードは高密度化に向けた改修を進めていますが、多くのティア3シェルは追加の床荷重に対応できず、電力豊富な地域でのグリーンフィールド建設を促進しています。AI中心の成長はまた、冗長な中圧フィードと800V直流バックボーンを優先する設計規範の変化をもたらしています。その結果、建設支出の構造的な押し上げが生じ、北米データセンター建設市場は複数年にわたる拡大軌道を維持しています。

ハイパースケールデータセンターの展開拡大

Compass Datacenters、Centersquare、PowerHouseは2026年に合計4.8GW超の計画容量を発表し、土地取得から竣工まで自給自足を確保するマルチギガワットキャンパスに賭けています。これらの事業者は、米国エネルギー省が指摘したサプライチェーンのボトルネックを回避するため、大型変圧器を2年前から先行発注しています。[ 1]「変圧器サプライチェーンレポート2024」、米国エネルギー省、energy.govサイト準備、MEP建設、設備設置を一つの契約にまとめた統合プロジェクトデリバリーにより、スケジュールが最大12か月短縮されています。ハイパースケーラーの存在はまた、光ファイバーおよび再生可能エネルギー開発者を同一エリアに引き寄せ、長期的な需要を強化するローカルエコシステムを形成しています。このような資本集約性は、北米データセンター建設市場の主要な成長要因となっています。

5Gハブ近傍におけるエッジコンピューティング需要

2024年までに設置された15万基以上の5G基地局により、ユーザーから10〜20ミリ秒以内に位置するマイクロデータセンターの基盤が整いました。[2]「エリクソンモビリティレポート2024」、Ericsson、ericsson.com50〜500kWのモジュール型エンクロージャーは工場で製造・出荷し、12か月以内に稼働させることができ、熟練労働者不足からプロジェクトを守るスケジュールを実現しています。これらのサイトは不動産が希少な高密度都市中心部に設置されることが多く、屋上や駐車場デッキのフットプリントを活用した積層設計が採用されています。プレファブリケーションにより冷却、消火、電力サブシステムが標準化され、複数都市にわたるコスト削減を伴うスケーリングが可能になっています。エッジ展開は、従来のハイパースケール回廊を超えて北米データセンター建設市場のアドレス可能なフットプリントを拡大しています。

企業の持続可能性およびネットゼロ義務

Google、Apple、Metaはすでにデータセンターの電力負荷の100%を再生可能エネルギーで賄っており、この実績が土地購入チェックリストに影響を与え、風力・太陽光豊富な系統を優先する傾向を生んでいます。[3]「Googleサステナビリティレポート2025」、Google、google.comユーティリティスケールの再生可能エネルギーと施設を共同立地することで送電損失を削減できますが、初期コストを10〜15%増加させるバッテリーシステムの追加が必要になります。事業者は現在、ISO 50001エネルギーマネジメントおよびLEEDゴールドスコアを最低条件として求めており、建設業者に対して高性能エンベロープ、再利用水ループ、低地球温暖化係数冷媒の採用を促しています。ネットゼロへの取り組みはまた、変電所インフラと重機用鉄道アクセスを既に備えた石炭発電所のブラウンフィールドの再利用を促進しています。かつては周辺的な課題であった持続可能性目標は、北米データセンター建設市場における資本フローを形成するコアな購買基準となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力コストおよび不動産コストの高騰 | -0.9% | 米国(バージニア州、テキサス州、アリゾナ州)、カナダ(トロント) | 短期(2年以内) |

| 電気・機械系熟練労働者の不足 | -0.7% | 米国、カナダ | 中期(2〜4年) |

| 大型電力変圧器の複数年にわたるリードタイム | -0.5% | 米国、カナダ | 中期(2〜4年) |

| 乾燥地帯における高水使用冷却システムへの地域住民の反対 | -0.3% | 米国(アリゾナ州、ネバダ州、ユタ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力コストおよび不動産コストの高騰

ラウドン郡の優良土地は2025年に1エーカーあたり100万米ドルを超え、ERCOTの卸電力価格は前年比34%増の平均8.2セント/kWhとなりました。PJMの系統連系待ちは現在200GWを超え、開発者は系統に接続するまで最長36か月待機を余儀なくされています。高い保有コストは、2024年以前に締結された固定価格リースに縛られたコロケーションのマージンを圧迫しています。多くの建設業者は二次市場へのシフトを進めていますが、これらの地域は高密度光ファイバールートが不足していることが多く、土地・電力コストの節約効果を相殺しています。この短期的な圧迫は、北米データセンター建設市場の堅調な成長プロファイルを抑制しています。

電気・機械系熟練労働者の不足

2024年には米国の建設業者の89%が現場作業員の採用難を報告しており、電気技師とHVAC技術者が最も不足しています。ティア4の冗長性や液冷要件を満たすには、取得に最長5年を要する専門資格が必要です。労働力不足はプロジェクトコストを15〜20%押し上げ、ノーザンバージニアおよびフェニックスではスケジュールを半年延長させています。プレファブリケーションは有効ですが、すべての企業が資金調達できるわけではない工場ラインと在庫管理への資本投下が必要です。したがって、人材不足は北米データセンター建設市場における構造的な速度制限要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:フォールトトレラント設計が勢いを増す

ティア4は予測期間中にCAGR 6.42%で成長する見込みです。これは金融サービスおよびクラウド大手が99.995%の可用性を求めているためです。ティア3は2025年も北米データセンター建設市場シェアの41.64%でトップを維持し、eコマースおよびSaaSテナントに対してアップタイムとコストのバランスを提供しています。リチウムイオンUPSモジュールはフットプリントを40%削減し、ティア3事業者が1平方フィートあたりの収益ラック数を増やすことを可能にしています。一方、ティア4プロジェクトはロータリーUPSとデュアルユーティリティフィードを採用しており、土地要件は増加しますが、ティア3に対するコストプレミアムは縮小しています。より高いティアへの移行は設計の複雑性を高め、平均プロジェクト価値を引き上げ、建設業者が利用できる北米データセンター建設市場のプールを拡大しています。

予測期間全体を通じて、銀行および医療のコンプライアンス規制がティア4の成長を全体CAGRを上回る水準に維持する一方、レイテンシーに敏感なサービス向けのエッジ指向のティア1〜2サイトも継続します。この継続的なミックスシフトにより、発電機、ATS、開閉装置のベンダーは複数の冗長スキームに対応した製品ラインの拡充を促されています。その結果、北米データセンター建設産業は、フォールトトレラントな新規建設からモジュール型ティア2エッジポッドまで、サービススタックを多様化する態勢が整っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

データセンター規模別:ハイパースケールのフットプリントがサイト経済を再定義

10〜50MWの大型施設が2025年に54.43%のシェアを確保しましたが、100MWを超えるサイトはCAGR 6.76%で拡大しています。単一のハイパースケールキャンパスは200エーカーを吸収し、郡のゾーニングパターンを変え、3年分の変圧器供給を占有する独立した変電所を必要とします。これらのメガプロジェクトにおける北米データセンター建設市場規模は従来のエンタープライズ予算をはるかに上回り、グローバルなEPCコンソーシアムを引き付けています。一方、小規模(5MW未満)の建設は、特に都市部の不動産が拡張を制限する場所において、5Gエッジおよびディザスタリカバリの役割に不可欠であり続けています。

ハイパースケールの成長は、事業者がディーゼルの代替を求める中で溶融塩および水素対応バックアップシステムを促進しています。同時に、モジュール型サプライヤーは2MWブロックを標準化して10MWまでスタック可能にしており、中規模の参入者が広大な土地を購入せずに競争できるようにしています。この二極化した需要パターンは、北米データセンター建設市場全体にわたってバランスの取れた機会を確保しています。

データセンタータイプ別:垂直統合が調達を再形成

コロケーションは2025年も56.73%で優位を維持しましたが、AWS、Azure、Googleが電力を源泉で確保し小売マークアップから自らを守る中、ハイパースケーラーは6.82%の成長を記録しました。Digital Realty ServiceFabricのようなハイブリッドオファリングはコロケーションケージ内にクラウドオンランプを組み込み、卸売と小売モデルの境界を曖昧にしています。企業はディザスタリカバリのためにコロケーションを利用し続けていますが、プライベートスイートへの需要が高まっており、ランドロードはカスタムセキュリティと冷却への投資を余儀なくされています。

エッジデータセンターは携帯電話タワー近傍で増加しており、通信事業者にリース交渉における新たな交渉力を与えています。このトレンドは競争を強化するだけでなく、総アドレス可能支出を拡大しています。これらの要因が総合的に北米データセンター建設市場の成長に寄与しています。さらに、5G技術の普及拡大がデータセンターインフラの強化需要を牽引しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

インフラ別:液冷が機械設備の上昇を牽引

電気設備が2025年予算の35.38%を吸収しましたが、ラックが100kWの閾値を超える中、機械設備ラインは年率6.14%の上昇を見せています。Vertivのダイレクトトゥチップソリューションはサーバー熱の80%を除去し、冷水負荷を40%削減しています。テキサス州での二相浸漬冷却試験は冷却エネルギーを90%削減しており、設計における大きな変革の可能性を示しています。ラックは現在800V直流バスをサポートしており、銅の使用量を半減させ、変換効率を3%向上させています。

ポンプとプレート熱交換器を事前パッケージ化したモジュール型プラントルームは数日以内に設置でき、クリティカルパスを大幅に短縮します。このアプローチは建設効率を高め、データセンターインフラのより迅速な展開を可能にします。AIが密度規範を引き上げる中、機械設備ベンダーは北米データセンター建設市場における増分支出の不均衡なシェアを獲得するでしょう。

地理的分析

米国は2025年の市場シェアの80.32%を占め、2031年にかけて年率5.7%の成長が見込まれています。ラウドン郡は稼働容量が2GWを超えていますが、ドミニオンが系統を増強する中で18か月の待機時間に直面しています。テキサス州は規制緩和された電力市場を活かし、2025年に60億米ドルのコミットメントを集め、価格変動に対するヘッジとなる長期太陽光電力購入契約を締結しています。アリゾナ州の2025年における150MW増設は、水使用への懸念が設備投資を15%増加させる空冷設計を促進する中でも、需要の持続性を示しています。

メキシコはCAGR 6.91%で最も急成長している市場であり、米国のハブ用地の3分の1の価格で土地を提供するケレタロおよびモンテレイ回廊が牽引しています。KIO Networksは2025年にメキシコ展開に15億米ドルを充当し、QTSは国境をまたぐレイテンシーニーズに対応するため50MWの容量追加計画を発表しました。光ファイバーパスの限界から一部の事業者はプライベートリンクの構築を余儀なくされ、1ルートあたり500〜1,000万米ドルが追加されますが、関税免除と加速償却がその負担の一部を相殺しています。

カナダは規模は小さいながらも戦略的な位置づけを維持しています。カルガリーはエネルギーセクターのHPC向けに2025年に30MWを追加し、トロントはプライバシー重視のクライアントの需要を満たすために20MWを稼働させ、モントリオールは3セント/kWhの水力発電を活用していますが、米国との光ファイバー不足という課題を抱えています。これらのトレンドが総合的に地理的リスクを分散させ、北米データセンター建設市場の幅広い拡大を確保しています。

競合環境

市場は中程度の集中度を示しています。AECOM、Turner、DPRは初期フェーズのアドバイザリー役割を確保し、電力会社、ゾーニング委員会、設計チームを一つのクリティカルパスに統合することでスケジュールを最大1年短縮しています。中堅企業はモジュール型プレファブリケーションを採用することで対抗しており、現場労働を40%削減し、熟練労働者不足の中での主要な差別化要因となっています。

技術的な参入障壁は深まっています。Schneider Electricは2024年に浸漬冷却と予測熱制御に関する米国特許を12件登録しました。ベンダーはラック、冷却、監視をサービスレベル契約の下でバンドル提供するようになっており、設備投資を運用費用にシフトさせ、迅速なスケールを求めるクラウド参入者にとって魅力的な選択肢となっています。オマハやリノなどの二次市場は安価な土地で建設業者を引き付けていますが、光ファイバーと労働力プールの希薄さがハイパースケーラーの食欲を抑制しています。

持続可能性が新たな競争軸を加えています。LEEDゴールド、ISO 50001、オンサイト太陽光を提供できる建設業者が優先候補リストに入ります。こうした資格が主流化するにつれ、差別化はAI対応の高密度パッケージと2年先の価格を固定する変圧器供給契約にかかってくるでしょう。これらの要因が総合的に北米データセンター建設市場への継続的な投資を促進しています。

北米データセンター建設産業のリーダー企業

DPR Construction Inc.

AECOM

Skanska USA

Whiting-Turner Contracting Company

Jacobs Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Compass Datacentersは、オンサイト太陽光発電とバッテリー貯蔵を備えたミシシッピ州の2GWキャンパスに100億米ドルのコミットメントを表明しました。

- 2026年2月:Centersquareはテキサス州での1GW建設を発表し、最初の200MWフェーズを24か月での納入に向けて急ピッチで進めています。

- 2026年1月:MicrosoftはAI対応データセンターに世界規模で800億米ドルを充当し、そのうち60%を液冷と再生可能エネルギー調達に重点を置いた北米に配分しました。

- 2026年1月:OpenAIとMicrosoftはテキサス州で1,000億米ドル規模のStargate AIキャンパスプログラムを発表し、2028年までに5GWを消費する見込みです。

北米データセンター建設市場レポートの調査範囲

データセンターとは、アプリケーションやサービスの構築・運用・提供、およびそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。データセンター建設においては、既存のデータセンター施設の建設に要した設備投資が追跡され、今後のデータセンター施設に基づいて将来の設備投資が推定されます。

北米データセンター建設市場レポートは、ティアタイプ(ティア1、ティア2、ティア3、ティア4)、データセンタータイプ(コロケーション、ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズおよびエッジデータセンター)、インフラ(電気インフラ、機械インフラ、一般建設、サービス)、データセンター規模(スモール、ミディアム、ラージ、ハイパースケール)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ティア1および2 |

| ティア3 |

| ティア4 |

| スモール |

| ミディアム |

| ラージ |

| ハイパースケール |

| コロケーションデータセンター |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) |

| エンタープライズおよびエッジデータセンター |

| 電気インフラ | 電力配電ソリューション |

| 電力バックアップソリューション | |

| 機械インフラ | 冷却システム |

| ラックおよびキャビネット | |

| サーバーおよびストレージ | |

| その他の機械インフラ | |

| 一般建設 | |

| サービス - 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス |

| 米国 |

| カナダ |

| メキシコ |

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | スモール | |

| ミディアム | ||

| ラージ | ||

| ハイパースケール | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) | ||

| エンタープライズおよびエッジデータセンター | ||

| インフラ別 | 電気インフラ | 電力配電ソリューション |

| 電力バックアップソリューション | ||

| 機械インフラ | 冷却システム | |

| ラックおよびキャビネット | ||

| サーバーおよびストレージ | ||

| その他の機械インフラ | ||

| 一般建設 | ||

| サービス - 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年における北米データセンター建設市場の規模はどのくらいですか?

250億2,000万米ドルであり、2031年にかけてCAGR 5.82%の軌道にあります。

最も急成長しているティアカテゴリーはどれですか?

ティア4施設は、金融およびクラウド事業者の間でフォールトトレラント設計への支持が高まる中、CAGR 6.42%で進展しています。

ハイパースケーラーが自社データセンターを建設する理由は何ですか?

垂直統合により、AWS、Microsoft、Googleは土地、電力、カスタム冷却を確保し、小売コロケーションコストを回避しながらAIワークロードに対応できます。

メキシコのデータセンタープロジェクトが増加している要因は何ですか?

ニアショアリング、低い土地価格、関税優遇措置がメキシコへの投資を年率6.91%で押し上げています。

持続可能性目標はサイト選定をどのように再形成していますか?

事業者は風力・太陽光発電所への直接アクセスがある場所を優先しており、変電所と送電線を既に備えた石炭発電所サイトを再利用することが多くなっています。

AIワークロードに向けてどのような冷却技術がトレンドになっていますか?

ダイレクトトゥチップ液冷と二相浸漬冷却は、従来の空冷システムと比較してエネルギー使用量を最大90%削減し、1ラックあたり100kW超の密度を実現します。

最終更新日: