フェイス・アンド・イヤー・ボウ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

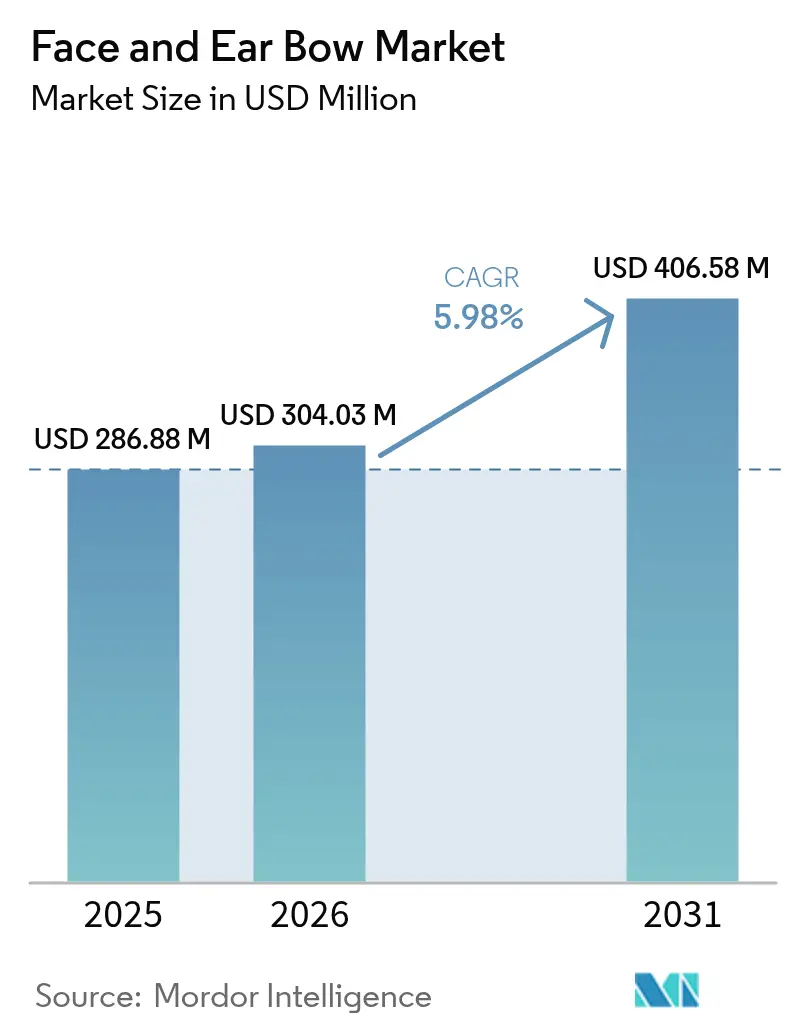

| 市場規模 (2026) | 304.03 百万米ドル |

| 市場規模 (2031) | 406.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

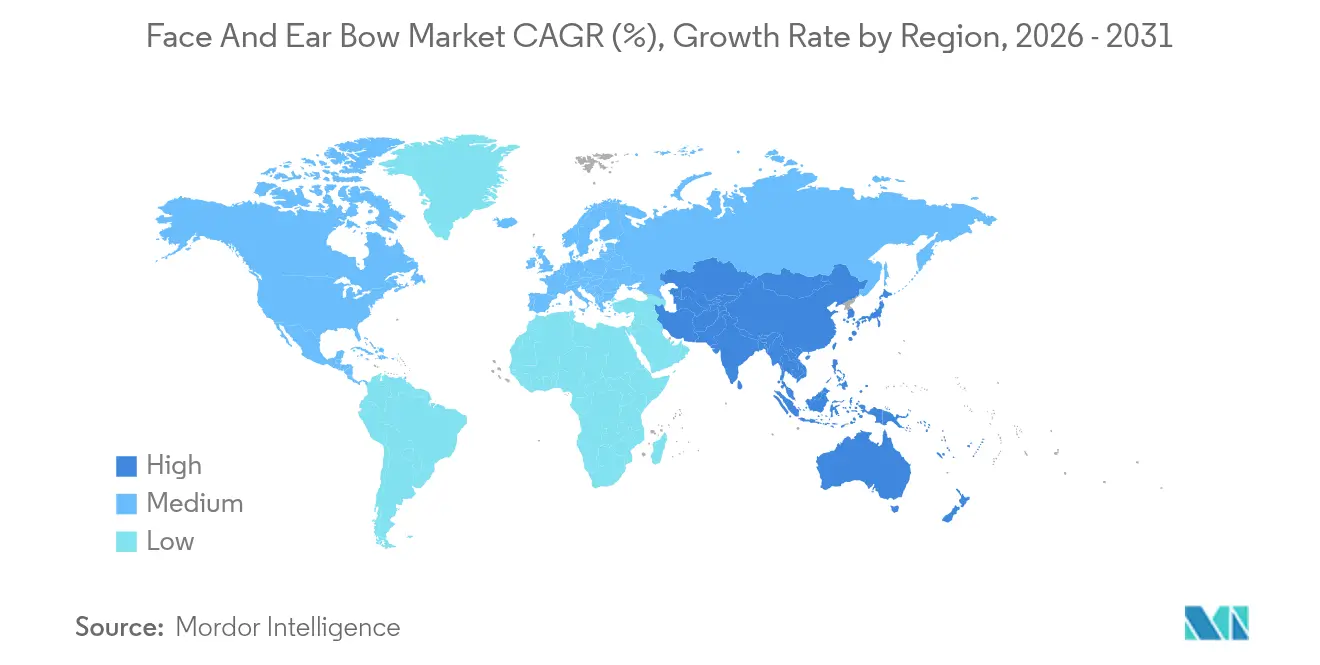

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

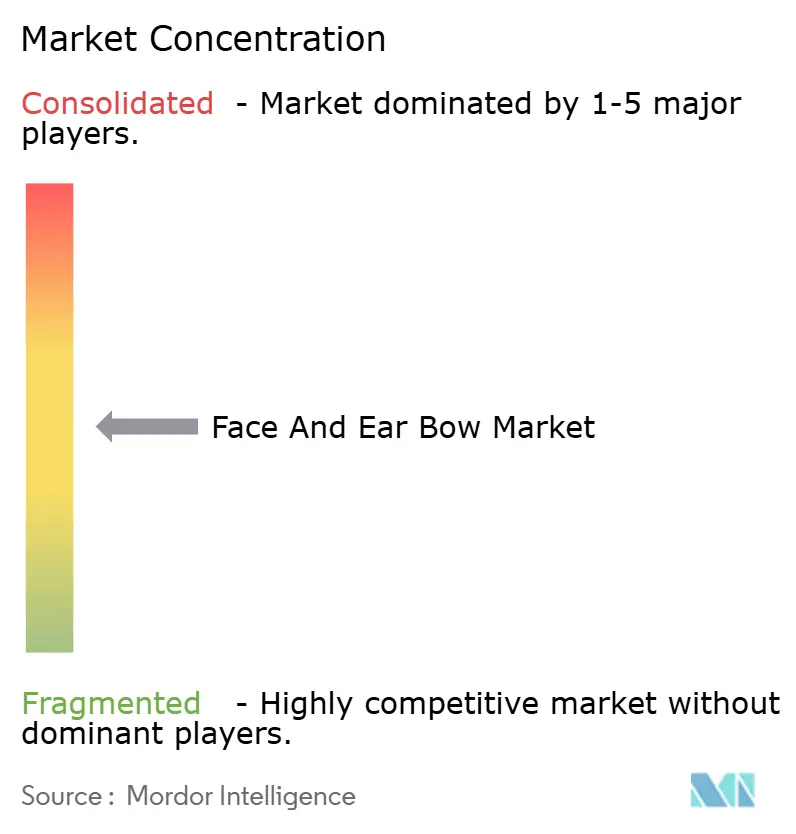

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェイス・アンド・イヤー・ボウ市場分析

フェイス・アンド・イヤー・ボウ市場規模は2025年にUSD 286.88百万と評価され、2026年のUSD 304.03百万から2031年にはUSD 406.58百万に達すると推定されており、予測期間(2026年~2031年)においてCAGR 5.98%で成長する見通しです。この拡大は、精密性を重視した補綴治療ワークフローへの明確な移行、CAD-CAMシステムと直接連携するバーチャルインストゥルメンテーションの普及拡大、および高齢者歯科リハビリテーションへの需要増加を反映しています。デジタル歯科治療はチェアタイムを短縮し、診断の再現性を向上させ、特にフルアーチ修復において治療適応を拡大します。一方、積層造形技術はコンポーネントコストを削減し、カスタマイズのスピードアップを実現することで、小規模な診療所がプレミアム技術にアクセスしやすくなります。主要サプライヤーが統合型ソフトウェア・ハードウェアスイートを追求し、AI支援による咬合マッピングがチェアサイド利用に近づくにつれて、競争は激化しています。

主要レポートのポイント

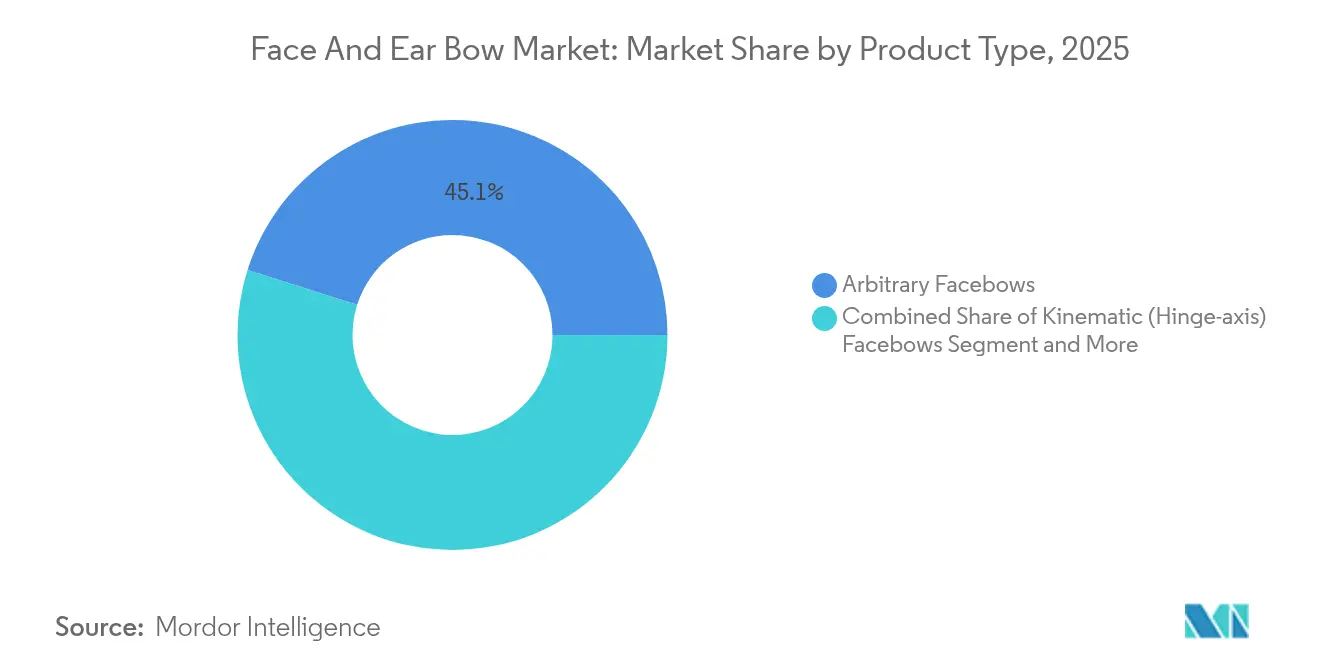

- 製品タイプ別では、アービトラリーフェイスボウが2025年に45.12%の収益シェアでトップとなり、デジタル・バーチャルフェイスボウは2031年までにCAGR 12.24%で拡大する見込みです。

- 材料別では、アルミニウム合金が2025年のフェイス・アンド・イヤー・ボウ市場規模の37.10%を占め、チタンは2031年にかけてCAGR 9.28%で進展する見通しです。

- 用途別では、補綴学が2025年の総収益の51.78%を占め、顎顔面・インプラント外科は2026年~2031年の期間にCAGR 10.45%を記録すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年に41.66%のシェアを占め、歯科技工所は2031年までにCAGR 9.22%で成長する軌道にあります。

- 地域別では、北米が2025年収益の34.40%を占め、アジア太平洋地域は2031年にかけてCAGR 8.51%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・フェイス・アンド・イヤー・ボウ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口における補綴治療件数の増加 | +1.8% | 北米、欧州、東アジア | 長期(4年以上) |

| 美容・歯科矯正補正の急増 | +1.2% | グローバル都市圏 | 中期(2〜4年) |

| 口腔衛生啓発キャンペーンの拡大 | +0.9% | アジア太平洋地域、ラテンアメリカ、中東 | 中期(2〜4年) |

| デジタル・バーチャルフェイスボウによるチェアサイドCAD-CAMの実現 | +1.1% | 先進国経済が先行 | 短期(2年以内) |

| デンタルツーリズムによる治療件数の拡大 | +0.8% | アジア太平洋地域、ラテンアメリカ、東欧 | 中期(2〜4年) |

| 三次元印刷によるカスタムフェイスボウ部品のコスト低減 | +0.7% | グローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口における補綴治療件数の増加

多くの高所得国で急速に進む高齢化が、複雑なフルアーチリハビリテーションを必要とする無歯顎または部分歯欠損患者のプールを拡大しています。フェイスボウによるヒンジ軸関係の正確な移行は、インプラントの成功率、咀嚼効率、および長期的な快適性を実質的に高めます[1]Risako Taue他、「インプラント治療を求める高齢患者の口腔機能状態」、International Journal of Implant Dentistry、intjimplantdentistry.com。公衆衛生アジェンダは現在、口腔機能を健康的な加齢の中心として位置づけており、保険会社や政策立案者が早期修復介入を推進しています。その結果、学術カリキュラムではフェイスボウ技術が強化され、メーカーは高齢者の人間工学に対応した軽量フレームと簡易クランプを展開しています。これらの要因が相まって、精密記録を高齢者向け日常ケアに組み込むことで、フェイス・アンド・イヤー・ボウ市場を変革しています。

デジタル・バーチャルフェイスボウによるチェアサイドCAD-CAMの実現

バーチャルフェイスボウシステムは、光学式顎トラッキングセンサーと口腔内スキャナーを統合し、リアルタイムで4次元アーティキュレーター位置を生成します。このワークフローはCADプラットフォームに直接統合され、機械的なインデックスエラーを排除し、来院回数を約40%削減します。歯科医師は、特に両側遊離端欠損の治療において、ラボとのコミュニケーションの効率化、やり直しの削減、初回適合率の向上を報告しています。ソフトウェアのアップデートにより、TMJ診断を支援する自動顆頭路シミュレーションが提供され、臨床での採用がさらに広がっています。欧州および米国のアーリーアダプターが購買決定に目に見える変化をもたらし、デジタルオプションをフェイス・アンド・イヤー・ボウ市場のプレミアム層として定着させています。

美容・歯科矯正補正の急増

下顎前進モジュールを備えたクリアアライナーによって促進される選択的矯正歯科需要は、スマイルアークと顔の対称性を調和させるために正確な顎の方向付けを必要とします[2]歯列を整えながら下顎を前進させる、British Dental Journal、nature.com。デジタルスマイルデザインプラットフォームは、切縁位置と咬合平面の傾斜を調整するためにフェイスボウデータを取り込むことが多くなっています。審美治療に特化したクリニックは、バーチャルフェイスボウとフォトリアリスティックなレンダリングを組み合わせたハイブリッドワークフローを採用し、治療途中の修正を最小限に抑えています。「顔の調和」を強調するマーケティングキャンペーンが機能的改善と視覚的改善の両方に対する消費者の期待を高め、フェイス・アンド・イヤー・ボウ業界内での堅調なセグメント成長を持続させています。

三次元印刷によるカスタムフェイスボウ部品のコスト低減

選択的レーザー溶融と樹脂ベースの印刷技術により、フォーク、顆頭ロッド、イヤーピースを60µm未満の寸法精度で再現できるようになりました。技工所はオンデマンドで消耗品コンポーネントを印刷し、在庫保有量を削減するとともに、頭蓋顔面非対称を持つ患者向けのチェアサイドカスタマイズを可能にしています。コストモデリングでは、機械加工されたアルミニウム代替品と比較して20〜30%のコスト削減が示されており、新興市場の小規模診療所がシステムシェルを購入してアクセサリをローカルで印刷することを促進しています。FDA クラスI適用除外に基づいて提出された規制ファイルが、大量採用への道筋を整えています[3]メディケア・メディケイドサービスセンター、「42 CFR 410.24」、ecfr.gov。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機器・アクセサリの高価格 | -0.9% | 新興経済国 | 長期(4年以上) |

| 歯科補綴物に対する償還の限界 | -0.6% | 北米、欧州 | 長期(4年以上) |

| フェイスボウの日常的必要性に疑問を呈するエビデンス | -0.4% | 世界各地の学術センター | 中期(2〜4年) |

| 代替手段としてのAI咬合マッピングスキャナー | -0.3% | ハイテクのアーリーアダプター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科補綴物に対する償還の限界

ほとんどの公的・民間支払者は補綴歯科治療を選択的なものとして分類しており、患者が治療費の大部分を負担することになります。自己負担費用が、チタン製フェイスボウキットやフルデジタルソリューションなどのプレミアムアクセサリへの需要を抑制しています。欧州では、給付上限と長い待機リストが多くの高齢者を詳細な顎関係移行なしの基本義歯へと誘導しています。一部の保険会社は、やり直し率の低下に連動した精密装着を最終的に償還できるアウトカムベースのバンドルをパイロット展開していますが、進展は依然として緩やかです。その結果、価格圧力がフェイス・アンド・イヤー・ボウ市場における高度なシステムの完全普及を抑制しています。

フェイスボウの日常的必要性に疑問を呈するエビデンス

複数のランダム化研究において、単純な症例では全部床義歯をフェイスボウあり・なしで装着した際の咬合差異は最小限であることが示されています。オピニオンリーダーは選択的使用を主張し、詳細なアーティキュレーションをフルマウス再建や急峻な咬合平面変更のために活用することを推奨しています。歯科大学では、従来の技術と並行して効率化された手法を教えるようになっており、臨床家の間に曖昧さが生じています。複雑なインプラント症例では依然として正確なヒンジ軸移行が不可欠ですが、学術的議論が一律の採用を制限し、購入者を完全デジタルリグよりも中価格帯のアービトラリーシステムへ誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルイノベーションが市場の進化を牽引

2025年、アービトラリーフェイスボウはフェイス・アンド・イヤー・ボウ市場シェアの最大部分を45.12%で支配しました。デジタル・バーチャルフェイスボウは出発点のベースは小さいものの、2031年にかけて12.24%という注目すべきCAGRを示すと予測されており、他のすべての機器カテゴリを上回っています。この優先度の高まりは、クリニックがワンビジット補綴とクラウド連携ラボサービスへシフトしていることを反映しています。一方、キネマティックフェイスボウは大学院プログラムや研究センターにおいて中核的な存在感を維持し、イヤーボウは側頭骨参照が不可欠な顎矯正外科に対応しています。

モーションキャプチャー光学系とAI駆動のランドマーク検出への投資により、デジタルと機械的代替品のコスト差が縮小し、臨床医がアップグレードしやすくなっています。メーカーはオンボーディングを簡素化するために、クラウドライセンス、アーティキュレーターモデル、オンライントレーニングをバンドル提供しています。フォークパンや眼窩指示器などのアクセサリは、オフィスプリンターと互換性のあるリサイクル可能な樹脂製品が増えており、ライフサイクル価値を延ばしています。これらのトレンドが集約されるにつれて、フェイス・アンド・イヤー・ボウ市場は信頼性の高い機械的ベースラインを完全には排除せずに、データリッチなバーチャルインストゥルメンテーションへのピボットを続けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

材料別:チタンがプレミアム選択として台頭

アルミニウム合金は2025年の収益の37.10%を占め、加工のしやすさと慣れ親しんだ取り扱い性を通じてエントリーレベルキットの中心であり続けています。チタン製コンポーネントはコストが高いものの、優れた耐食性と患者へのアレルギー低減を求めるハイエンドクリニックを引き付け、CAGR 9.28%を記録すると予測されています。ステンレス鋼は価格重視の地域での地位を維持し、強化エンジニアリングプラスチックはバイトフォークなどの使い捨てアクセサリでシェアを拡大しています。

チタン製アセンブリのフェイス・アンド・イヤー・ボウ市場規模は、積層造形によってスクラップ率が削減され、チェアサイドの疲労を軽減する中空フレームジオメトリーが実現されるにつれて拡大すると見込まれています。主要アーティキュレーターベンダーが導入したクロスコンパチビリティ基準により、モジュール式アップグレードが促進され、既存のアルミニウムフレームにチタン製フォークを追加することが可能になっています。継続教育コースでは現在、軽量・高降伏合金の生体力学的利点が強調されており、フェイス・アンド・イヤー・ボウ業界内での臨床家の理解を高め、購買決定の将来性を高めています。

用途別:顎顔面外科が急速な拡大を示す

補綴学は2025年に51.78%の収益で支配的な用途として留まっていますが、多職種チームが骨再建に精密ポジショニングを採用するにつれて、顎顔面・インプラント外科はCAGR 10.45%でより速く成長すると見込まれています。歯科矯正・咬合分析は、アライナー主導の需要と顎関節症予防への幅広い関心から引き続き恩恵を受けています。

外科医はバーチャルフェイスボウデータを使用して再建プレートを事前に曲げ、手術室に入る前にナビゲーションシステムを調整しています。補綴学では、リアルタイムの顎トラッキングでアライメントされたアーティキュレーターに装着した場合、チェアサイドCAD-CAMクラウンのマージナルフィットがより精密になります。歯科矯正医はフェイスボウでエンコードされたバーチャルセットアップを用いて、下顎前進と気道改善をシミュレートしています。その結果、フェイス・アンド・イヤー・ボウ市場は、アウトカムの予測可能性と専門科間の連携を優先するデジタル外科エコシステムとシームレスに統合されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:歯科技工所が勢いを増す

歯科クリニックは2025年に41.66%で注文の大部分を占め、直接的な患者対応を反映しています。しかし、歯科技工所は複雑な補綴ワークフローの集中化と高精度ハードウェアへのスケーラブルな投資に支えられ、CAGR 9.22%で成長すると予測されています。

技工所は、石膏模型なしに補綴物を削り出すために口腔内スキャンパッケージに埋め込まれたバーチャルフェイスボウファイルをますます要求しており、納期を短縮しています。病院や外科センターは、外傷・腫瘍症例のためにチタンキットへのアップグレードとともに安定した需要を維持しています。これらのダイナミクスはバリューチェーン全体に資本支出を分散させ、チェアサイドキャプチャーを共有デジタルスレッドのもとでオフサイト製作に連携させることで、フェイス・アンド・イヤー・ボウ市場の全体規模を拡大しています。

地域分析

北米は2025年のグローバル収益の34.40%でリーダーシップを維持しており、これはインプラント歯科治療の成熟した保険カバレッジとチェアサイドCAD-CAMシステムの深い普及によるものです。米国およびカナダ全土のクリニックは、大規模グループ診療がやり直しを削減する標準化されたエビデンスベースのプロトコルを好むため、バーチャル記録へのリマイグレーションを続けています。地域の研究助成金は顎トラッキングセンサーとAI咬合シミュレーターを組み合わせたプロトタイプを育成し、フェイス・アンド・イヤー・ボウ市場における技術的リーダーシップとブランドロイヤルティを維持しています。

欧州も同様の経路を辿っていますが、各国の医療制度によって採用状況は異なります。ドイツ、フランス、北欧諸国は高い一人当たり支出を示しており、南欧は価格重視のままでアルミニウムまたはステンレス鋼キットに依存しています。2025年に強化された医療機器規制(MDR)ルールにより、サプライヤーは市販後調査への投資を迫られており、フェイス・アンド・イヤー・ボウ業界全体の信頼性を向上させています。ハンガリー、クロアチア、スペインへの国境をまたいだデンタルツーリズムは、バーチャルアーティキュレーションを含むフルアーチパッケージを宣伝するコスト競争力のあるクリニックによって数量成長を支えています。

アジア太平洋地域は最も急成長する地域であり、CAGR 8.51%を示すと予測されています。中国とインドの医療近代化プログラムは公的歯科保険の適用を拡大し、タイと韓国の民間病院は訪問医療ツーリズムを活用しています。この地域のフェイス・アンド・イヤー・ボウ市場規模は、地元メーカーがグローバル標準に準拠しつつも低価格の三次元印刷アクセサリを提供することで、さらに拡大しています。政府主導の口腔衛生キャンペーンが中間所得層の間での機能的リハビリテーションへの意識を高め、精密な顎記録サービスへの安定した需要を生み出しています。

競合状況

競合環境は適度に分散しており、地域の専門業者とともに約12のブランドが競争しています。Solventum Corporation、Dentsply Sirona、KaVo Kerr はバーチャルフェイスボウモジュールをより広範なデジタル歯科エコシステムに統合することでプレミアム層に位置しています。Solventum はヒンジ軸ドリフトを予測するクラウド分析をバンドル提供し、Dentsply Sirona はグローバルアカデミーネットワークを通じた実践的な認定を提供しています。

Whip Mix、Panadent、Amann Girrbach などの中規模企業は、アーティキュレーターとの互換性と充実したサービスプログラムで差別化しています。Whip Mix は三次元印刷のノウハウを活かしてフォークブランクを販売し、技工所が咬合面をインハウスでカスタマイズできるようにしています。スタートアップ企業は単純な症例での機械的デバイスを迂回できるAI咬合スキャナーに注力していますが、規制承認と臨床検証が依然としてハードルとなり、フェイス・アンド・イヤー・ボウ市場の現在の収益ストリームを守っています。

スキャナーメーカーとのOEM契約を含む戦略的提携が、ハイブリッドシステムの市場投入を加速しています。特許活動は、患者の動作アーティファクトなしに解像度を向上させるために光学トラッキングと慣性計測を融合させるセンサーフュージョンアルゴリズムに集中しています。これらの進展を踏まえると、競争激度は上昇する可能性が高いものの、計測信頼性に基づいて構築されたブランドの評判がフェイス・アンド・イヤー・ボウ業界での購買決定を引き続き支えています。

フェイス・アンド・イヤー・ボウ業界リーダー

Whipmix Store

Jensen Dental

Dentatus

Advance Dental Design Inc.

Shofu Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Align Technologyは、10〜16歳のクラスII症例向けに下顎前進咬合ブロックを搭載したInvisalignシステムを発表し、高度な顎関係指標をアライナー治療計画に組み込みました。

- 2024年10月:HuFriedyGroupがSS White Dentalを買収し、次世代修復ワークフローを支援するために切削器具ポートフォリオと製造拠点を拡大しました。

グローバル・フェイス・アンド・イヤー・ボウ市場レポートのスコープ

フェイスボウおよびイヤーボウは、患者の顎の方向付けに使用される器具です。フェイス・アンド・イヤー・ボウ市場は、製品タイプ、エンドユーザー、および地域別にセグメント化されています。

| キネマティック(ヒンジ軸)フェイスボウ |

| アービトラリーフェイスボウ |

| デジタル・バーチャルフェイスボウ |

| イヤーボウ |

| アクセサリ |

| アルミニウム合金 |

| ステンレス鋼 |

| チタン |

| エンジニアリングプラスチックおよびコンポジット |

| 補綴学 |

| 歯科矯正・咬合分析 |

| 顎顔面・インプラント外科 |

| 歯科技工所 |

| 歯科クリニック |

| 病院・外科センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | キネマティック(ヒンジ軸)フェイスボウ | |

| アービトラリーフェイスボウ | ||

| デジタル・バーチャルフェイスボウ | ||

| イヤーボウ | ||

| アクセサリ | ||

| 材料別 | アルミニウム合金 | |

| ステンレス鋼 | ||

| チタン | ||

| エンジニアリングプラスチックおよびコンポジット | ||

| 用途別 | 補綴学 | |

| 歯科矯正・咬合分析 | ||

| 顎顔面・インプラント外科 | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 病院・外科センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のフェイス・アンド・イヤー・ボウ市場の規模は?

フェイス・アンド・イヤー・ボウ市場規模は2026年にUSD 304.03百万と評価されています。

2031年までの予想成長率は?

収益はCAGR 5.98%で成長し、2031年までにUSD 406.58百万に達する見込みです。

最も急速に成長している製品カテゴリは?

デジタル・バーチャルフェイスボウはCAD-CAM統合によりCAGR 12.24%で拡大すると予測されています。

最もトラクションを獲得している材料は?

チタン製コンポーネントは優れた生体適合性により、CAGR 9.28%で最も強いモメンタムを示しています。

最も高い成長ポテンシャルを持つ地域は?

アジア太平洋地域はデンタルツーリズムと医療投資に支えられ、CAGR 8.51%で将来の拡大をリードしています。

より広い普及を妨げているものは?

精密補綴学に対する限られた償還と高い機器価格が引き続き普及を制限しています。

最終更新日: