臨床検査サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 315.14 十億米ドル |

| 市場規模 (2031) | 431.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

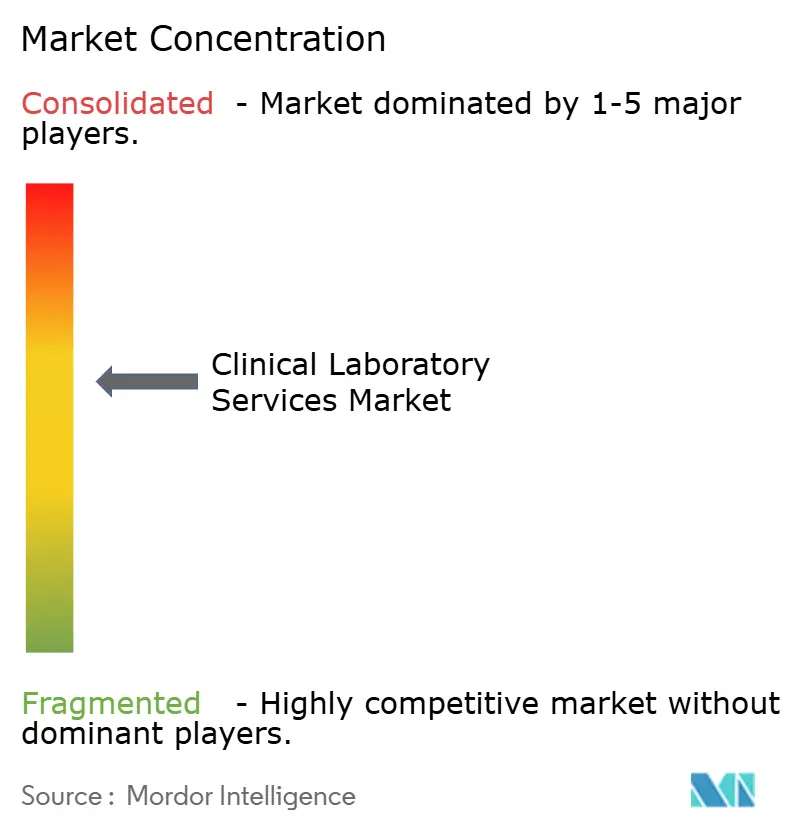

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床検査サービス市場分析

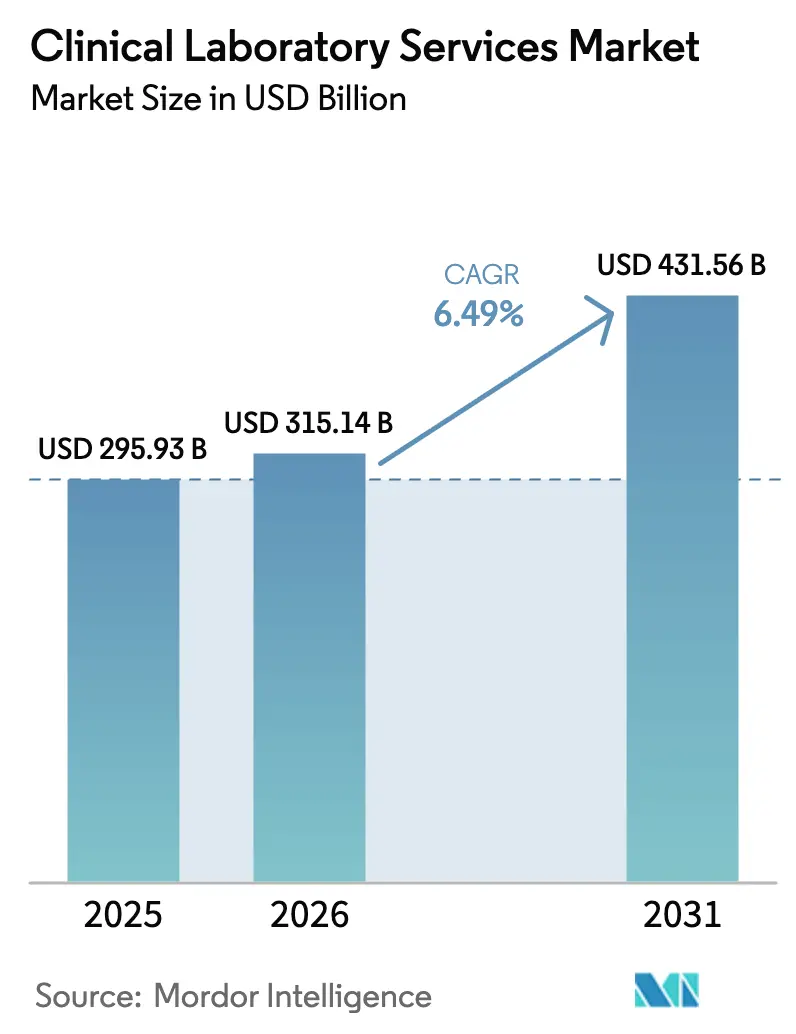

臨床検査サービス市場規模は、2025年の2,959億3,000万米ドル、2026年の3,151億4,000万米ドルから、2031年までに4,315億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.49%を記録すると予測されています。この成長は、電子カルテに組み込まれた意思決定支援アルゴリズムが検査選択をますます誘導するなか、当セクターが出来高払いモデルから価値基盤型診断フレームワークへと移行していることを示しています。市場の拡大は、三つの主要な構造的要因によって牽引されています。すなわち、継続的なモニタリングを必要とする非感染性疾患の有病率の増加、既存の検査室開発検査を承認済みアッセイに置き換える規制上の義務、およびリフレックス検査を自動化するためのリアルタイムデータの統合です。高スループット自動化、液体生検プラットフォーム、モバイル採血サービスを採用する検査室は、予防スクリーニングおよび慢性疾患ケアプログラムへの需要拡大を取り込みながら、償還圧力を軽減する好位置にあります。一方、競争力学は激化しており、基準検査室は垂直統合、専門検査資産の取得、ルーティン化学における低下する利益率を相殺するためのモバイル採集ネットワークの拡大に注力しています。

主要レポートのポイント

- 検査タイプ別では、臨床化学が2025年の臨床検査サービス市場において56.60%のシェアを占めてトップとなり、遺伝学・分子診断は2031年にかけてCAGR 9.50%で成長する見込みです。

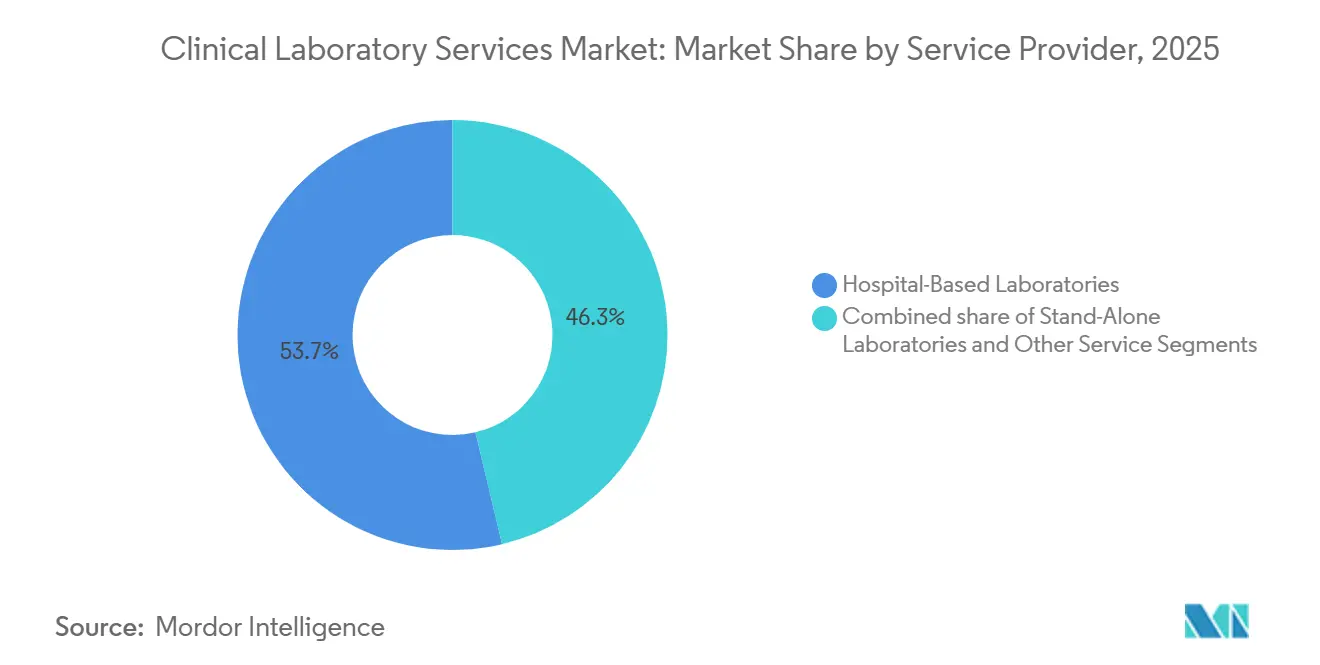

- サービスプロバイダー別では、病院系検査室が2025年の臨床検査サービス市場規模の53.70%を占め、独立系・スタンドアロン検査室は同期間にCAGR 8.20%で成長しています。

- 用途別では、感染症検査が2025年の臨床検査サービス市場規模の31.40%を占め、腫瘍学検査は2031年にかけてCAGR 10.70%で成長すると予測されています。

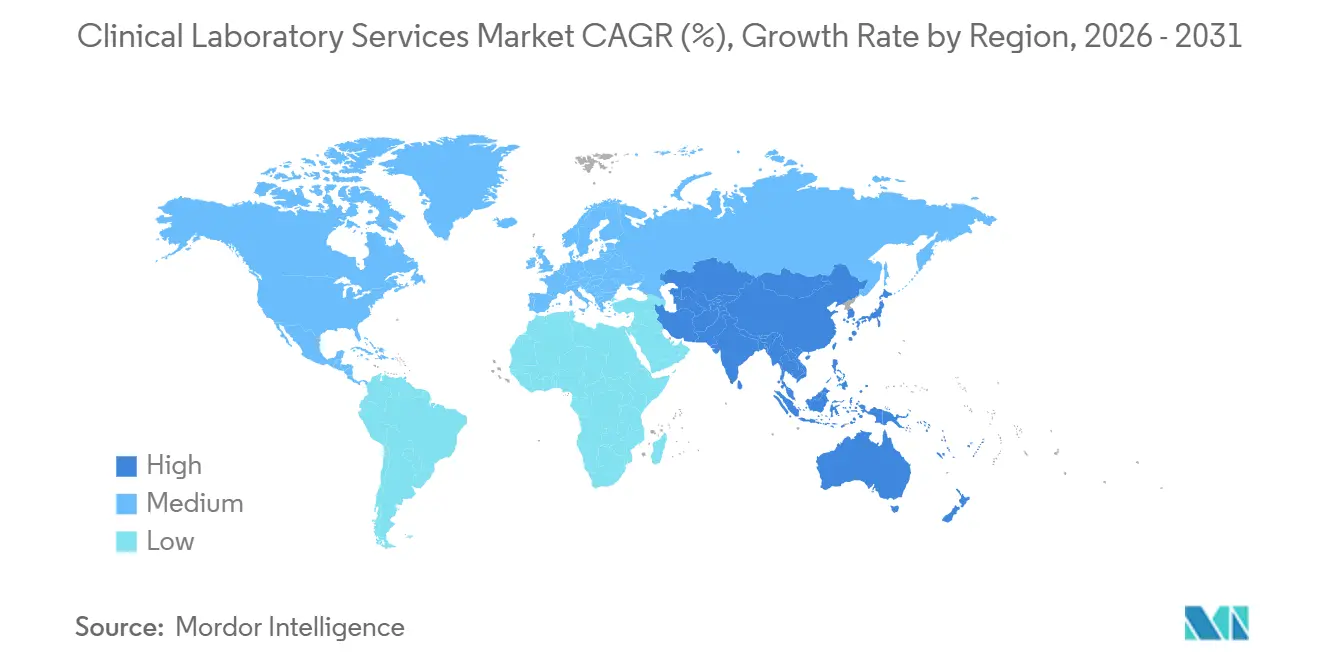

- 地域別では、北米が2025年に41.30%の収益シェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 7.84%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル臨床検査サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および感染症のグローバル負担の増大 | +1.8% | グローバル、アジア太平洋および中東・アフリカで最も高い強度 | 長期(4年以上) |

| 高齢化人口と予防的健康スクリーニングプログラムの拡大 | +1.5% | 北米、欧州、日本;都市部アジア太平洋への波及 | 中期(2〜4年) |

| 分子診断および高スループット診断における技術的進歩 | +1.3% | 北米および欧州が早期採用;アジア太平洋はスケーリング段階 | 中期(2〜4年) |

| 新興市場における健康保険および国民皆保険の拡大 | +1.2% | アジア太平洋(インド、中国、東南アジア)、中東・アフリカ | 長期(4年以上) |

| より高い検査量を可能にする分散型検体採集および在宅採血サービスの台頭 | +0.4% | 北米および欧州の一部都市部 | 短期(2年以内) |

| 検査利用を促進するAI駆動型臨床意思決定支援システムとのリアルタイム検査室データの統合 | +0.5% | 北米および西欧;アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症のグローバル負担の増大

非感染性疾患は2024年に4,100万人の死亡を引き起こし、これはグローバル死亡率の71%に相当し、糖尿病の有病率は8億3,000万件に達しました。このような疫学的状況は、血糖コントロール、脂質管理、腎臓サーベイランスのための連続検査を促進し、患者一人当たりの検査頻度を増加させています。同時に、サル痘アウトブレイクのPCR確認およびビザ・雇用プロトコルにおける結核スクリーニングの義務化が、感染症検査の高い需要量を維持しています[1]米国疾病予防管理センター、「サル痘2024年対応アップデート」、cdc.gov。高スループット分析装置とデータ分析を備えた検査室は継続的な収益を獲得する一方、手動バッチ処理に依存する検査室は、支払者がルーティンパネルの償還を引き下げるにつれて利益率の圧迫に直面しています。アジア太平洋およびサハラ以南アフリカ地域では、感染性疾患と慢性疾患の二重負担により、検査室は分子的・化学的能力の両方を維持する必要があり、資本予算と人員計画に負担をかけています。臨床検査サービス市場は、急性病原体に対する迅速なリフレックス能力を維持しながら中央ワークフローを自動化する統合検査ハブによって対応しています。

高齢化人口と予防的健康スクリーニングプログラムの拡大

65歳以上のグローバル人口は2024年に16億人に達し、2050年までに21億人を超えると予測されています[2]国連人口部、「世界人口見通し2024」、un.org。このコホートの個人は50歳未満の人と比べて3.2倍多くの検査室検査を受けており、骨粗鬆症、認知機能低下、複雑な投薬レジメンのモニタリングの必要性を反映しています。予防プログラムは現在、心血管パネル、糖尿病前症スクリーニング、生殖細胞系リスク評価を年次健康診断にまとめており、雇用主と保険会社がこれを補助しています。CMS(米国メディケア・メディケイドサービスセンター)は2024年に認知評価給付を拡大し、ホモシステインとビタミンB12を含めることで、専門化学の需要を強化しました。日本では、2年ごとのメタボリックシンドロームスクリーニングが年間5,000万件以上の検査を生み出しており、国家的義務が検査室の利用を公衆衛生インフラに組み込む方法を示しています。プライマリケアポータルとのデータ報告を統合する検査室は優先プロバイダーの地位を獲得し、相互運用性を欠く検査室は成果連動型契約から除外されるリスクがあります。

分子診断および高スループット診断における技術的進歩

FDAは2024年8月にIlluminaのTruSight Oncology Comprehensiveアッセイを承認し、単一サンプルで15種類の標的療法を誘導できるようにしました。Exact Sciencesは2024年5月にCologuard Plusの承認を取得しました。これは腺腫感度が向上した多標的便DNA検査です。基準検査室は現在、トラックベースシステムを使用して1日1万件以上の検体を自動処理し、ルーティン化学のターンアラウンドタイムを48時間から12時間未満に短縮しています。人工知能モジュールはリアルタイムで機器のドリフトを検出し、自動リフレックス検査をトリガーすることで、検証作業と誤り率を0.02%まで低減しています。1サイト当たり500万米ドルを超える設備投資は、人件費削減とコンパニオン診断における高い償還によって相殺され、臨床検査サービス市場を強化しています。

新興市場における健康保険および国民皆保険の拡大

インドのアーユシュマン・バーラット制度は現在、5億人の住民を50万インドルピー(約6,000米ドル)の家族保障で保護し、以前は無保険だったグループの診断利用を正式化しています。中国の第14次五カ年計画は、県レベルの検査室ネットワークを対象に1兆2,000億人民元(約1,650億米ドル)の医療インフラ予算を確保し、検体を省レベルのハブに集約しています。東南アジア諸国は、基本的な検査サービスをプライマリケアにまとめた社会保険パッケージを試験的に導入しており、検査室に予測可能なキャッシュフローを提供しながら、北米のベンチマークを下回る価格を上限としています。利益率を維持するため、事業者は集中処理センターを拡大し、リーン人員配置モデルを導入し、検査当たりコストを最大35%削減する高スループット分析装置を優先しています。臨床検査サービス市場は、単価が抑制されている場合でも量的に拡大しています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価値基盤型ケアモデルにおける償還削減と価格圧力 | −0.9% | 北米(メディケア/メディケイド)、欧州 | 短期(2年以内) |

| 高複雑性検査に対する厳格かつ進化する規制要件 | −0.5% | グローバル、北米および欧州でコンプライアンス負担が最も高い | 中期(2〜4年) |

| クラウドベース検査室情報システムの採用を制約するサイバーセキュリティおよびデータプライバシーリスク | −0.3% | 北米および欧州;アジア太平洋での懸念の高まり | 短期(2年以内) |

| 中央検査室の検査量を削減するポイントオブケア検査との競争激化 | −0.6% | 北米および欧州;都市部アジア太平洋での選択的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価値基盤型ケアモデルにおける償還削減と価格圧力

CMSは2026年臨床検査料金表に3.4%の削減を提案しており、2025年に15%削減を撤回した前例に続くもので、持続的な予算圧力を浮き彫りにしています。民間支払者はメディケアに倣い、請求額を受け入れる代わりにメディケアレートの120〜150%で償還し、遺伝子パネルに事前承認のハードルを課しています。価値基盤型契約は診断を人頭払い支払いにまとめ、利用リスクを検査室に転嫁し、検査室はデータ分析と医師教育で検査オーダーを管理しなければなりません。欧州では、国民医療制度が分子アッセイの支払いを上限設定し、ミックス充実による収益成長を制限しています。直接消費者向けチャネルや専門腫瘍学検査に多角化する検査室は減少を部分的に相殺していますが、臨床検査サービス市場全体でルーティン化学の利益率は依然として圧迫されています。

高複雑性検査に対する厳格かつ進化する規制要件

FDAの2024年4月の規則は、検査室開発検査の免除を段階的に廃止し、以前はCLIA(臨床検査改善修正法)のみによって管理されていたアッセイに対して市販前審査を義務付けており、コンプライアンスは2030年まで段階的に実施されます。アッセイ当たり50万〜500万米ドルに及ぶ検証コストは、資本や規制の専門知識を欠くニッチな検査室を脅かし、市場統合を加速させています。欧州の体外診断規制も適合性評価を厳格化しており、一部の試薬サプライヤーが低量製品ラインから撤退し、検査室がISO 15189に基づいて方法を再検証することを余儀なくされています。年間品質システム維持費は中規模検査室で10万〜30万米ドルを追加し、新興市場の事業者に不均衡な影響を与えています。これらの要因は、量的成長にもかかわらず臨床検査サービス市場全体のCAGRを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子アッセイが収益の触媒となる

臨床化学は2025年の臨床検査サービス市場に56.60%を貢献しており、主に慢性疾患管理の中核である代謝パネルおよび脂質検査によって牽引されています。遺伝学・分子診断はCAGR 9.50%で拡大し、コンパニオン診断が支払者の適用範囲を獲得し、液体生検プラットフォームが微小残存病変サーベイランスを可能にするにつれて、他のすべてのモダリティを上回る成長が見込まれています。免疫学・血清学は自己免疫プロファイリングの需要が安定しており、微生物学・細胞診の検査量は数時間以内に同定を提供する迅速分子プラットフォームへとシフトしています。血液学は自動分類計算によって関連性を維持していますが、臨床検査料金表からの価格圧力に直面しています。次世代シーケンシングとバイオインフォマティクスに投資する検査室は、1サイト当たり1,000万米ドルを超える設備投資コストがかかるものの、量的増加に比例しない収益成長を実現できます。

液体生検の採用はこのシフトを際立たせています。Guardant Healthの微小残存病変アッセイは、画像診断が再発を示す数ヶ月前に血液中の腫瘍DNAを追跡し、腫瘍学フォローアップからの新たな継続収益ストリームを提供しています。Exact SciencesのCologuard Plusは、大腸内視鏡検査を拒否する患者にどのように非侵襲的分子スクリーニングがリーチできるかをさらに示していますが、償還交渉は継続中です。臨床化学検査室内での質量分析法の採用は、ポイントオブケアデバイスが精度を欠くビタミンDおよび治療薬アッセイにおいてより高い特異性を提供することで、ルーティン領域を守っています。高利益率・低量の分子検査と価格圧力のかかるルーティンアッセイのバランスを取ることが、臨床検査サービス市場全体での収益性維持の中心となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:独立系検査室がアウトリーチモデルで加速

病院系検査室は2025年の臨床検査サービス市場規模の53.70%を支配しており、入院患者の重症度と緊急検査によって牽引されています。スタンドアロン・独立系検査室はCAGR 8.20%で成長しており、集中処理ハブ、直接雇用主契約、モバイル採血フリートを活用して病院の施設費用を下回っています。Quest DiagnosticsによるLifeLabsの13億5,000万カナダドルの買収は、1,100万件の患者エンカウンターと国境を越えたインフラを追加し、スケールが病院が対抗しにくいコスト優位性をもたらすことを示しています。LabcorpによるBioReference Health資産の2億3,750万米ドルの買収は、償還が豊富で契約期間が5年を超える専門女性医療・腫瘍学へのピボットを強化しました。

独立系事業者は高スループットハブに量を集中させ、病院検査室と比較して検査当たりコストを30〜40%削減し、在宅採集を提供することで患者の無断欠席率を5%未満に抑えています。病院は救急主導の環境でシェアを守っていますが、医師が利便性とコストのために独立系検査室を選ぶにつれて外来検体を失っています。小売健康クリニックや医師事務所検査室はニッチなポイントオブケアサービスを提供していますが、CLIA規制の複雑さによって制約されています。臨床検査サービス市場は、基準検査室間の統合と、非重要な院内検査の効率的な外部パートナーへの段階的なアウトソーシングという二軌道の進化を経験しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学検査がプレミアム経済性をもたらす

感染症検査は2025年に収益の31.40%を生み出し、呼吸器パネルおよび義務的結核スクリーニングによって支えられています。腫瘍学・腫瘍マーカー検査はCAGR 10.70%で成長すると予測されており、液体生検、包括的ゲノムプロファイリング、早期発見アッセイの採用増加を反映しています。腫瘍学検査を提供する検査室は、ルーティン感染症スクリーニングの10〜20倍の償還を受け取り、控えめな量でも粗利益率を向上させます。内分泌学・代謝パネルは安定した収益貢献者であり続け、心血管検査は標準脂質パネルの価格が低下するなか、高度なリポタンパク粒子分析による差別化を模索しています。

創薬・臨床試験支援検査室は、スポンサーが分散型プロトコルを採用するにつれて二桁の収益増加を報告しており、中央検査室がリモート検体採集とほぼリアルタイムのデータフィードを調整することを必要としています。Guardant360 CDxは2024年に複数のコンパニオン診断承認を取得し、単一アッセイが複数の遺伝子検査を置き換え、支払者の受け入れを改善し、検体ロジスティクスを合理化できることを示しました。バイオインフォマティクスパイプラインを統合できない、または腫瘍学診療パートナーシップを確保できない検査室は、周辺化のリスクにさらされています。その結果、臨床検査サービス市場は、専門的な腫瘍学、遺伝学、試験サービスをスケーラブルなルーティン能力と組み合わせる事業者に報いています。

地域分析

北米は2025年の臨床検査サービス市場において41.3%を占め、高度な分子インフラ、高い電子カルテ普及率、メディケア出来高払い量によって牽引されています。メディケアへのアクセス保護法は成長を抑制しており、高量化学検査の支払いを最大30%削減する償還削減と、利益率を狭める民間支払者の参照ベース価格設定が重なっています[3]米国メディケア・メディケイドサービスセンター、「臨床検査料金表の更新」、cms.gov。Quest DiagnosticsとLabcorpは合計5億件以上の依頼を処理し、そのスケールを活用して価格圧力を吸収しながら、モバイル採血と人工知能駆動型品質管理に投資しています。カナダの政府資金モデルは検査量を州立検査室に集中させており、LifeLabsのQuestへの統合は国境を越えたサービスモデルの先例を設定しています。事業者は、液体生検および分散型臨床試験のサポート拡大によって、ルーティン成長の鈍化を相殺することを目指しています。

欧州の臨床検査サービス市場の成長は、高複雑性アッセイの償還を上限設定する国家参照価格設定と、試薬サプライチェーンを圧迫する体外診断規制への継続的なコンプライアンスによって制約されています。SYNLABとEurofinsは複数の国にわたって集中ハブを展開し、認定コストを償却し品質システムを調和させています。ドイツと英国は、厳格な臨床基準が満たされない限り分子検査の償還を制限しており、ミックスによる収益拡大を抑制しています。それでも、汎欧州臨床試験検査室や統合放射線科・検査室サービスにおいてニッチな機会が存在しており、Sonic Healthcareによるキャンベラ・イメージング・グループの買収はその好例であり、病理学と画像診断を統一契約のもとに統合しています。

アジア太平洋地域は2031年にかけてCAGR 7.84%を記録すると予測されており、インドと中国における国民皆保険の拡大、およびビザ・雇用プロセスにおける感染症スクリーニングの義務化によって牽引されています。インドのアーユシュマン・バーラットと中国のインフラ刺激策は臨床検査サービス市場に大量の検査量を注入していますが、北米レートより40〜60%低い価格で支払われています。検査室は規模の経済、試薬リースのアウトソーシング、自動化の採用によって収益性を維持することに注力しています。日本の高齢化人口と義務的メタボリックスクリーニングプログラムはルーティン化学の安定した需要を生み出し、民間検査室は富裕層消費者を対象としたゲノムスクリーニングパッケージを試験的に導入しています。東南アジアの社会保険バンドルのパイロットはさらにユーザーベースを拡大し、アジア太平洋地域をグローバル検査量の最も急成長する貢献者にしています。

中東・アフリカでは、遠隔地での検体輸送時間を短縮することを目的とした官民パートナーシップに関連したグリーンフィールド投資が進んでおり、湾岸協力会議諸国は医療観光を支援するための高度な分子検査室に資金を提供しています。南米の進展はブラジルとアルゼンチンが依頼ワークフローをデジタル化してバッチ処理と集中品質管理を可能にすることにかかっています。総じて、償還モデル、患者人口統計、インフラ整備状況の地理的分散が、臨床検査サービス市場全体にわたって多様化した成長マトリクスを形成しています。

競争環境

上位5社(Quest Diagnostics、Labcorp、Sonic Healthcare、Eurofins Scientific、SYNLAB)がグローバル収益の約35〜40%を占めており、臨床検査サービス市場全体での集中度は中程度であることを示しています。大手プレーヤーは、縮小するルーティン化学の利益率を専門検査ポートフォリオ、病院アウトリーチ契約、中央検査室サービスの取得によって相殺しています。QuestによるLifeLabsの13億5,000万カナダドルの買収は1,100万件のエンカウンターを追加し、多国籍臨床試験のデータ共有基盤を強化しました。LabcorpによるBioReference女性医療・腫瘍学資産の2億3,750万米ドルの買収は、高利益率の遺伝学パネルへのさらなる参入を実現しました。

技術投資が新たな競争の支点となっています。検査室は手動検証作業を最大60%削減し検体トリアージを自動化する人工知能品質管理モジュールを導入しています。QuestDirectやPixel by Labcorpなどのモバイル採血フリートは無断欠席率を5%未満に抑え、支払者が慢性疾患モニタリングにおけるアドヒアランス向上を取り込めるようにしています。液体生検は依然として争われているホワイトスペースであり、Guardant HealthとNateraが早期の足がかりを主張していますが、基準検査室はアッセイのライセンス取得やボルトオン買収によって能力を確保しようとしています。

AbbottやCepheidのポイントオブケア分子デバイスが中央検査室から呼吸器および性感染症の検査量を奪っています。これに対応して、基準検査室はオンサイト迅速検査と集中型次世代シーケンシングを組み合わせたハイブリッドモデルを推進してシェアを維持しています。小規模専門検査室は希少疾患・薬理ゲノミクスパネルを強調していますが、高複雑性アッセイの参入コストを引き上げるFDAの検査室開発検査規則から実存的リスクに直面しています。スケール、自動化、専門多角化が臨床検査サービス市場全体での収益性維持において引き続き決定的な要素となっています。

臨床検査サービス産業リーダー

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Corewell HealthとQuest Diagnosticsは合弁事業契約の締結を発表しました。このパートナーシップは、ミシガン州における革新的で高品質かつ手頃な価格の検査サービスへのアクセス拡大を目的としています。この協力は、同地域の医療サービス改善に向けた取り組みの一環です。

- 2025年8月:Quest DiagnosticsはFresenius Medical Careの部門であるSpectra Laboratoriesから特定の臨床検査資産の買収を完了しました。この動きにより、Questは独立透析クリニックへの透析関連検査サービスの提供能力を強化しています。

- 2025年5月:Bayerは25年以上の臨床試験支援を活用した新しいイメージングコアラボ「Centafore」を立ち上げました。同社は現在、さまざまな治療領域および開発段階にわたって外部クライアント向けにカスタマイズされたイメージングサービスを提供しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、臨床検査サービス市場を、入院・外来診療における検診、診断、またはモニタリングに役立てるために、血液、組織、またはその他の検体に対して実施される患者指向の診断検査と定義しています。対象範囲は、2019〜2030年の期間において、病院検査室、独立検査機関、および公衆衛生検査機関が提供する、一般化学、血液学、免疫学、微生物学、細胞診、ならびに分子・遺伝子アッセイを含みます。

担当臨床医へのフィードバックなしに研究または臨床試験サンプルのみを処理する中央検査機関は、集計対象外とします。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫学・血清学

- 微生物学・細胞診

- 遺伝学・分子診断

- 血液学

- その他の検査タイプ

- サービスプロバイダー別

- 病院系検査室(入院・外来)

- スタンドアロン・独立系検査室

- その他のサービスプロバイダー

- 用途別

- 感染症検査

- 腫瘍学・腫瘍マーカー検査

- 内分泌学・代謝障害パネル

- 心血管・脂質検査

- 創薬・臨床試験支援

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたる検査室ディレクター、参照検査機関マネージャー、病理医、および支払者の医療担当者へのインタビューを通じて、デスクワークのみでは把握できない償還動向の変化、マージン圧力、および分子検査の普及状況を確認します。

デスクリサーチ

Mordorのアナリストは、WHO世界保健観測所、CDC国立保健統計センター、CMSメディケア料金スケジュール、ECDCダッシュボード、およびOECDヘルスデータの調査から着手します。次に、年次報告書、規制当局への届出書類、および査読済み論文を組み合わせます。D&B HooversおよびDow Jones Factivaなどの有料データ資産は、検証済みの収益内訳および事業拡大に関するニュースを提供します。記載されている情報源は参照資料の一例であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンモデルでは、国家医療支出と処理検査件数を組み合わせ、検査ミックス、償還スケジュール、および検診強度を調整します。対象を絞ったボトムアップ検証として、サンプリングされた平均販売価格に検査件数を乗じた値を合計値の基準として用います。主要な促進要因には、慢性疾患の有病率、分子診断の普及、支払者による改定、自動化投資、および医師受診密度が含まれます。3つのマクロシナリオのもとでストレステストを実施した多変量回帰分析により、2030年までの値を予測します。

データ検証と更新サイクル

アウトプットは異常フラグ、分散チェック、およびピアレビューを経ます。モデルは毎年更新され、重要な政策変更後には中間更新が行われ、クライアントへのリリース前に最終確認が実施されます。

Mordorの臨床検査サービスベースラインが揺るぎない理由

公表されている推計値が異なるのは、各社がサービスミックス、通貨、および基準年を統一せずに選択しているためです。しかし、最終的な結論として、当社の厳格なスコープ設定により、数値は根拠があり最新の状態に保たれています。

これらの比較は、Mordor Intelligenceが年次更新、シナリオテスト済みの促進要因、および明確なサービス境界を通じて、意思決定者から信頼される均衡のとれたベースラインを提供していることを示しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 295.90 B | Mordor Intelligence | |

| USD 237.76 B | 地域コンサルタントA | 遺伝子パネルを除外;2023年の利用率を使用 |

| USD 291.01 B | 業界誌B | 中央試験検査機関を統合;一律のASP成長率を適用 |

| USD 274.21 B(2024年) | 業界団体C | COVID前の利用量と保守的なCAGRの繰り越しを使用 |

レポートで回答される主要な質問

臨床検査サービス市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場はCAGR 6.49%で成長し、2026年の3,151億4,000万米ドルから2031年までに4,315億6,000万米ドルへと拡大すると予測されています。

最も急速に拡大している検査モダリティはどれですか?

遺伝学・分子診断はCAGR 9.50%を記録すると予測されており、FDA承認コンパニオン診断と支払者適用範囲の拡大によって牽引されています。

独立系検査室が病院系検査室に対して優位性を獲得しているのはなぜですか?

独立系検査室は処理を集中化し、モバイル採血を活用し、雇用主と直接契約することで、ほとんどの病院検査室より検査当たりコストを30〜40%低く抑えることができます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はCAGR 7.84%の予測でトップであり、インドと中国における国民皆保険の拡大および義務的感染症スクリーニングプログラムによって牽引されています。

新しいFDA規制は検査室開発検査にどのような影響を与えますか?

2024年のFDA規則は高複雑性アッセイに対して市販前審査を義務付け、検査当たり50万〜500万米ドルの検証コストを追加し、産業統合を加速させる可能性が高いです。

腫瘍学診断を再形成している最近の技術承認はどれですか?

IlluminaのTruSight Oncology Comprehensiveアッセイに対するFDA承認およびExact SciencesのCologuard Plusの承認は、包括的ゲノムプロファイリングと非侵襲的がんスクリーニングへのアクセスを拡大しています。

最終更新日: