セルフテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.24 十億米ドル |

| 市場規模 (2031) | 23.35 十億米ドル |

| 成長率 (2025 - 2030) | 10.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフテスト市場分析

セルフテスト市場規模は、2025年の129億米ドルから2026年には142億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 10.40%で2031年までに233億5,000万米ドルに達すると予測されています。

在宅診断に対する消費者の継続的な選好は、バーチャルケアの償還制度によって強化され、二桁成長を持続させています。米国およびEUにおける承認経路の合理化により、多病原体・分子セルフテストの市場投入までの時間が短縮され、開発リスクが低下しています。スマートフォン連携デバイスの急速な普及はサービス請求を変革し、医師がクラウド共有された結果から直接バーチャル診察のコードを入力できるようになっています。慢性疾患の有病率の上昇と雇用主主導のウェルネスプログラムにより、対象ユーザー層が拡大する一方、テレヘルスプラットフォームとの統合により、接続型検査は分散型ケアの中核要素として位置づけられています。競争上の差別化は現在、分析機能に向かっており、リーダーに組み込まれた人工知能アルゴリズムが予測的インサイトを提供することで臨床的有用性を高め、ハードウェア販売のさらなる促進につながっています。[1]米国食品医薬品局、「FDAが緊急使用許可以外で初の家庭用インフルエンザおよびCOVID-19併用検査のマーケティングを承認」、fda.gov

レポートの主要ポイント

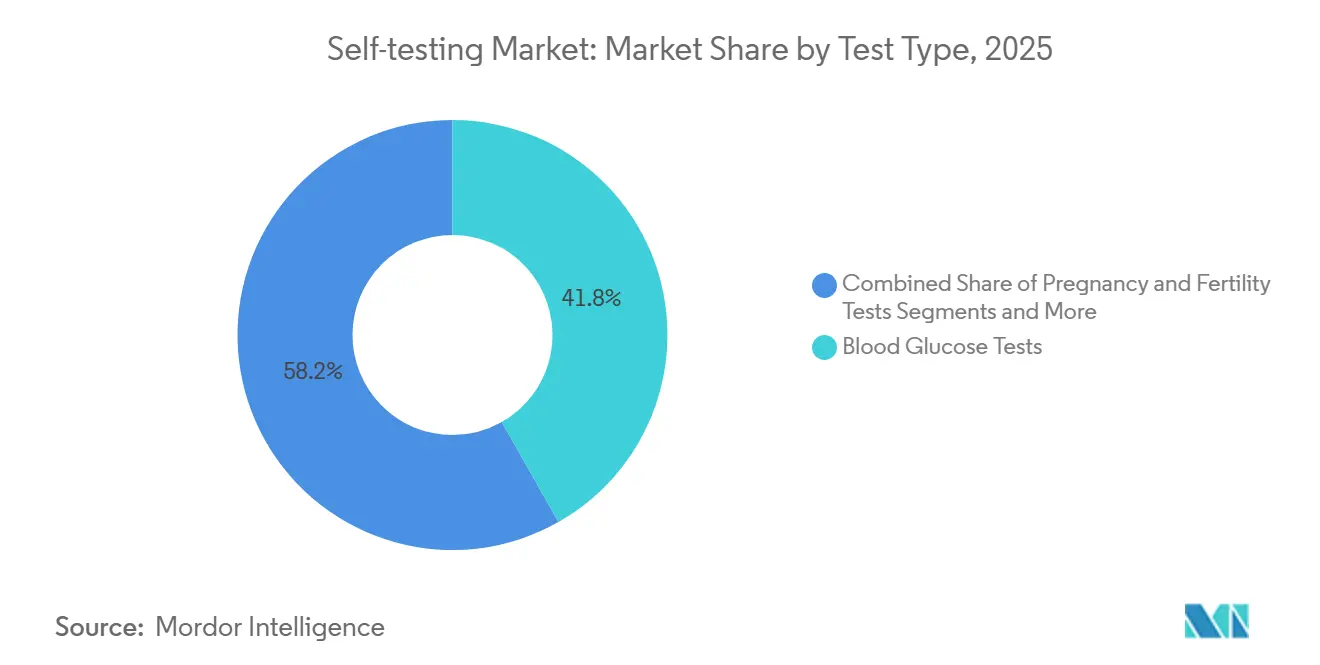

- 検査タイプ別では、血糖キットが2025年のセルフテスト市場シェアの41.8%を占め、遺伝子・祖先セルフテストは2031年にかけてCAGR 11.8%で拡大しています。

- サンプルタイプ別では、指先採血が2025年のセルフテスト市場の46.6%のシェアを占め、唾液ベースの検査は2026年から2031年にかけてCAGR 10.2%で拡大しています。

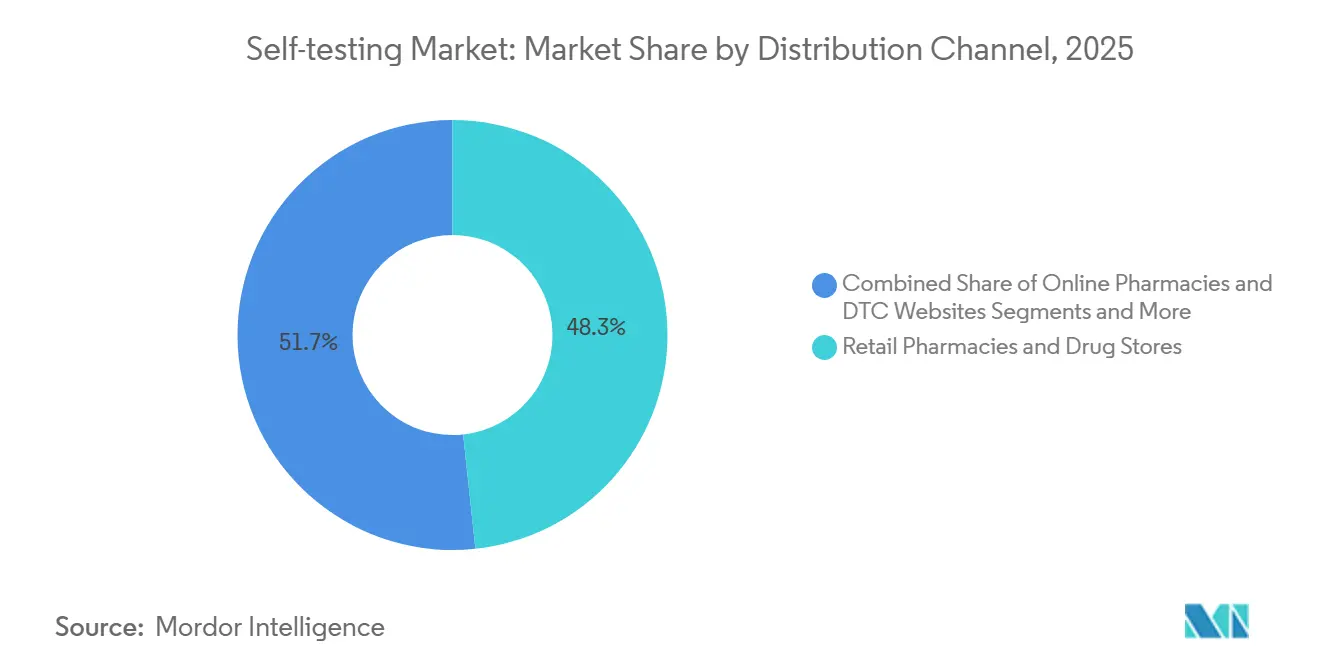

- 流通チャネル別では、小売薬局が2025年に48.3%の収益シェアを獲得し、オンラインプラットフォームはCAGR 13.3%で最も速い成長が見込まれています。

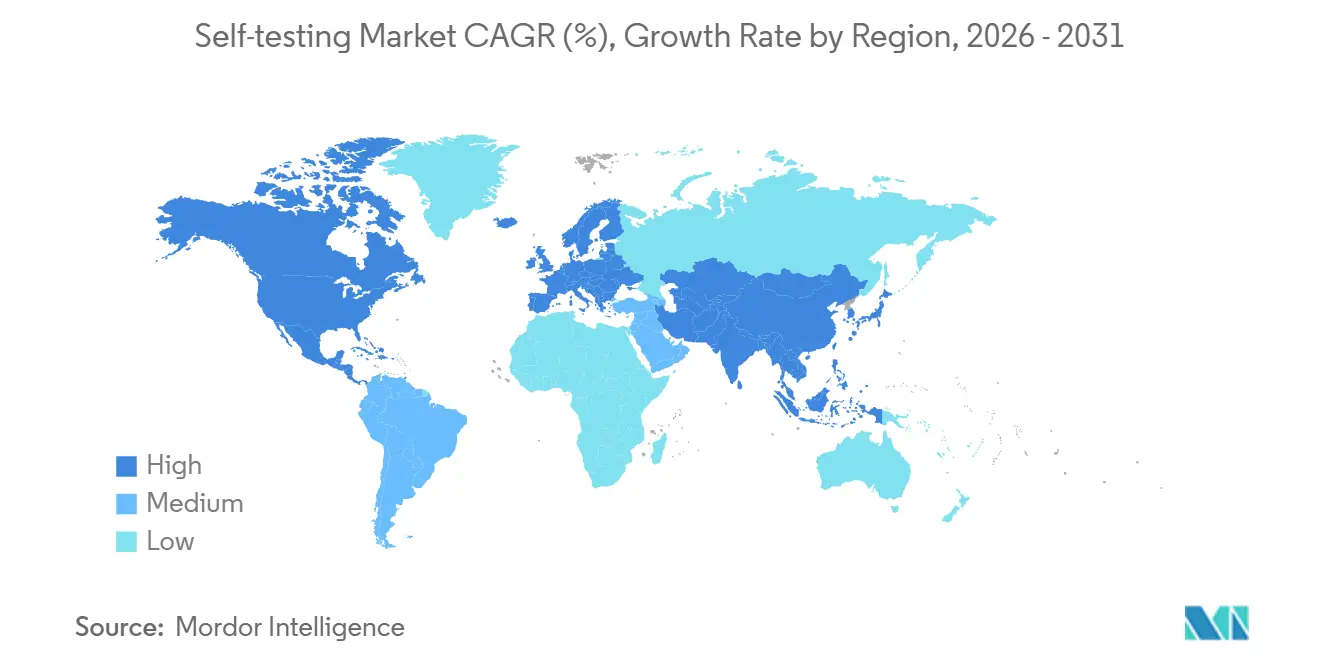

- 地域別では、北米が2025年収益の49.7%でトップとなり、アジア太平洋は2031年にかけてCAGR 12.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセルフテスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の在宅診断に対する消費者受容の爆発的拡大 | +2.80% | 北米および欧州で最も強い普及を示すグローバル市場 | 短期(2年以内) |

| 糖尿病および慢性疾患負担の増大による頻繁なセルフモニタリングの促進 | +2.10% | アジア太平洋および北米で特に顕著なグローバル市場 | 長期(4年以上) |

| 主要市場におけるOTC・在宅検査承認に関する規制緩和 | +1.90% | 北米、EU、アジア太平洋への波及効果あり | 中期(2〜4年) |

| テレ診察請求を可能にするスマートフォン連携LFAリーダー | +1.50% | 都市部での早期普及を伴うグローバル市場 | 中期(2〜4年) |

| 雇用主主導のウェルネス検査プログラムによるアクセス拡大 | +1.40% | 北米および欧州、アジア太平洋の企業市場へ拡大中 | 中期(2〜4年) |

| テレヘルスを通じた抗ウイルス薬処方の迅速化を促す自己採取検体 | +1.20% | テレヘルスインフラが整備された地域で最も高い影響を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後の在宅診断に対する消費者受容の爆発的拡大

パンデミックによるロックダウン後の持続的な行動変容により、在宅検査が日常的な健康上の疑問に対する最初のステップとして定着しています。市販の抗原キットにより家庭での検体採取が普及し、病院在宅プログラムの満足度スコアも高水準を維持しており、医療システムはリモートファーストのケア経路を拡大しています。接続型ラテラルフローリーダーは、タイムスタンプ付きの結果を臨床医に送信し、対面診察なしで処方ワークフローをサポートします。遠隔モニタリングに関するメディケアの請求コードが医師の採用を後押しし、大手薬局チェーンは複数疾患対応のセルフテスト専用コーナーを設けています。これらの変化により、代謝、感染症、ホルモン系パネルにわたる継続的な需要が定着しています。

糖尿病および慢性疾患負担の増大による頻繁なセルフモニタリングの促進

2型糖尿病のグローバルな拡大により、指先採血グルコースストリップおよび新興の持続血糖モニター(CGM)への継続的な需要が生まれています。Abbottのリンゴセンサーは、インスリン調整ではなく生活習慣指導を求める拡大する糖尿病予備群を対象としています。血糖管理を超えて、在宅脂質・腎機能・凝固検査キットが心血管および腎疾患の予防的管理を支援しています。人口の高齢化により多疾患併存が増加し、臨床ガイドラインは診察間の患者主導検査をますます推奨するようになっており、長期的な需要量の成長を持続させています。

主要市場におけるOTC・在宅検査承認に関する規制緩和

米国FDAの2024年臨床検査室開発検査に関する枠組みは、低リスク製品の迅速経路を維持しながら証拠要件を明確化する段階的な監督を導入しています。[2]米国食品医薬品局、「FDAが臨床検査室開発検査の安全性と有効性の確保を目的とした措置を実施」、fda.gov 欧州の体外診断規制の移行期間と相まって、スポンサーはより予測可能な審査スケジュールに直面し、資本コストが低下しています。デノボ経路による初の家庭用梅毒検査の承認は、規制当局が消費者の分子アッセイへのアクセス拡大に前向きであることを示しており、次世代プラットフォームへのベンチャー投資を促進しています。

テレ診察請求を可能にするスマートフォン連携LFAリーダー

光学アダプターにより、普及しているモバイルカメラがラテラルフローストリップの定量リーダーに変換され、定性的な陽性・陰性検査がデータ豊富な機器へと変わります。クラウドAPIが結果を電子健康記録に送信し、臨床医が解釈とフォローアップカウンセリングの請求を行えるようにします。C反応性タンパクに関する紙ベースバイオセンサーに関する発表済み研究は、臨床検査室レベルの相関性を示し、償還の可能性を裏付けています。デバイスメーカーは疾患増悪を予測するサブスクリプション分析をバンドルし、スイッチングコストを高め、新たな継続収益モデルを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精度・偽陰性への懸念による臨床採用の制限 | -1.20% | 専門的医療現場に特に影響するグローバル市場 | 長期(4年以上) |

| 地域間の断片化した償還制度と規制の複雑性 | -0.80% | 欧州、アジア太平洋、北米への影響は限定的 | 中期(2〜4年) |

| クラウド接続型在宅検査によるデータプライバシーリスク | -0.70% | GDPRコンプライアンスによりEUで懸念が高まるグローバル市場 | 中期(2〜4年) |

| 使い捨てプラスチック検査キットによる環境廃棄物 | -0.50% | 欧州および北米が持続可能性規制をリードし、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精度・偽陰性への懸念による臨床採用の制限

家庭用抗原キットと集中型PCRアッセイの感度差により、臨床医は確認検査を要求し、診断経路が長引き、完全な代替が抑制されています。検体量不足などの前分析エラーが不一致の大部分を占めていますが、ユーザー教育資材は依然として一貫性を欠いています。規制当局の市販後サーベイランスは重篤な有害事象を把握していますが、実際の軽微なエラーが医師の信頼を損ない続けており、特に複雑な多分析物パネルにおいて顕著です。

地域間の断片化した償還制度と規制の複雑性

セルフテストの償還制度は地域によって大きく異なります。米国メディケアはグルコース用品を容易にカバーしますが、新興バイオマーカーパネルに対する統一された経路がなく、コードごとの審査を強いられています。欧州では、各国の健康保険基金が独自に検査の適用範囲を決定するため、非同期な発売日が在庫計画を複雑にしています。中小メーカーは複数管轄の申請書類の資金調達に苦労しており、高所得市場以外でのイノベーション普及が阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:血糖の優位性と遺伝子検査の急速な台頭

血糖キットは2025年収益の41.8%を占め、セルフテスト市場規模への最大の貢献者となっています。充実した保険適用、組み込まれたケアガイドライン、マイクロサンプリングストリップから工場校正済みCGMに至る継続的なイノベーションがこのリードを強固にしています。デジタルプラットフォームは現在、行動変容の促進機能を重ね合わせ、価値を消耗品からデータサービスへとシフトさせています。

祖先および健康特性に関するインサイトへの消費者の需要拡大が、遺伝子セルフテストをCAGR 11.8%で推進しており、これは全パネルの中で最も速いペースです。シーケンシングコストの低下により多遺伝子レポートが可能となり、唾液採取がロジスティクスを簡素化しています。腫瘍学ネットワークとの業界パートナーシップにより、遺伝性がんスクリーニングが主流の薬局棚に並ぶ位置づけとなり、セルフテスト市場内でのシェアのさらなる拡大を示しています。安定した妊娠検査の売上、RSVおよびインフルエンザを対象とした呼吸器パネルの再投入、スマートフォン比色法を活用したコレステロールキットがメニューを補完しています。各カテゴリーは小売ブランドの多様化から恩恵を受けていますが、現在の売上規模において血糖に匹敵するものはありません。

サンプルタイプ別:指先採血の優位性と唾液の台頭

指先採血は2025年売上の46.6%を維持しており、定着した糖尿病モニタリングプロトコルと毛細管検体に対する臨床医の慣れを反映しています。小型化されたランセットシステムが分析物をマイクロ流体チップに濃縮し、ユーザーの許容度を向上させ、高精度免疫アッセイを可能にしています。

唾液検査はCAGR 10.2%で拡大しており、小児および採血忌避者への適用範囲を広げる非侵襲的採取が普及を後押ししています。HIV、遺伝的リスク、ホルモンアッセイは現在、安定化された唾液バッファーを活用して臨床検査室と同等の感度を達成し、臨床的信頼性を高めています。尿は妊娠および薬物乱用スクリーニングに引き続き重要であり、鼻腔スワブはパンデミック後に季節的な量に正常化しています。毛髪および便などのニッチなマトリックスは毒物学および大腸前がん検出に対応し、大きな量ではなく段階的な多様性をもたらしています。

流通チャネル別:薬局の柱とEコマースの勢い

実店舗のドラッグストアは2025年の売上の48.3%を占め、薬剤師の助言を伴う即時購入に対する消費者の需要を裏付けています。チェーン店はデジタル結果読み取りキオスクを統合し、後続のテレヘルス受診をアップセルすることで、セルフテスト市場における中心的役割を強化しています。

オンライン薬局および直販ロジスティクスプラットフォームは、サブスクリプション補充モデルと目立たない配送の結果として、CAGR 13.3%で成長しています。バーチャルケアプロバイダーへのAPIリンクにより、検査購入が医療相談付きの受診に変換され、単位マージンを超えた収益化が実現し、フルフィルメント自動化へのベンチャー投資を呼び込んでいます。スーパーマーケットおよび大型小売店は来客相乗効果から恩恵を受け、レジ前ディスプレイが衝動的な妊娠・排卵キット購入を取り込んでいます。医療プロバイダーチャネルは慢性疾患患者にプロフェッショナルグレードのキットを配布し、小売の季節性に依存しない安定したベースラインを維持しています。

地域分析

北米の49.7%の収益シェアは、慢性疾患用品に対する償還制度の整合性、テレヘルス請求の早期採用、および接続型診断を促進する高いスマートフォン普及率に由来しています。市販の梅毒キットおよびインフルエンザ・COVID-19併用キットのFDA承認は規制の機動性を示しており、遠隔生理学的モニタリングコードに対する支払者の政策支持が使用継続性を支えています。[3]米国食品医薬品局、「FDAのマーケティング承認により梅毒診断の第一段階へのアクセスが拡大」、fda.gov

アジア太平洋のセルフテスト市場は2031年にかけてCAGR 12.8%で拡大し、全地域を上回ると予測されています。都市部の中産階級の成長が、医師不足に対処するためのリモート診断を奨励する国家電子健康ブループリントと交差しています。日本、韓国、オーストラリアの政府はテレヘルス連携検査の迅速審査を認め、デジタルウォレットの普及拡大が直販を容易にしています。サプライチェーンの現地化イニシアチブが輸入依存度をさらに低下させ、国内製造投資を促進しています。

欧州は相当な量を保有していますが、断片化した償還制度に直面しています。体外診断規制が安全基準を調和させる一方、費用対効果に関する各国の支払者の議論が国別の発売を長引かせています。しかし、グリーン調達規則により、同地域は持続可能性主導の製品再設計のリーダーとして位置づけられています。

ラテンアメリカ、中東・アフリカは低い基盤から総じて前進しています。ブラジルおよびサウジアラビアのパイロットプログラムは、薬局内のテレ診察スタンドと迅速抗原検査を組み合わせており、現地化されたイノベーションを示しています。しかし、限られた保険適用と輸入関税が加速を抑制しており、多国籍企業は経済近代化の取り組みに合わせた段階的な展開を追求しています。

競合環境

市場は中程度の集約を示しており、上位5社がグローバル収益の約55%を占めています。Abbottは深いストリップ製造規模と消費者向けウェアラブルを組み合わせ、従来の償還対象糖尿病ケア外のウェルネスセグメントを取り込むため、OTCリンゴセンサーを1センサーあたり49米ドルで発売しました。RocheはLumiraDxのマイクロ流体プラットフォームを買収することでポイントオブケアの幅を強化し、分散型ワークフローにおけるスピード優位性を獲得しました。

Siemens Healthineersは自動化を推進し、コンパニオンセルフテストの確認使用に対応するラボ統合において手動ステップを75%削減したと主張しています。OraSureはSherlock Biosciencesなどの標的買収を通じて唾液分子検査を拡大し、BDは戦略的焦点を鋭化するために診断部門のスピンオフを準備しています。

デジタルディスラプターはサブスクリプションファーストモデルを活用しており、Visby MedicalはFDAデノボ承認を3つの性感染症をカバーする在宅PCRパネルで取得し、抗原以外の初の分子OTC承認を達成しました。データ重視のアプローチは、既存企業に分析ロードマップの加速またはパートナーシップ参入を迫る可能性があります。

セルフテスト産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers

QuidelOrtho Corporation

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:OraSure Technologiesは、14歳以上の青少年へのOraQuick HIV自己検査の適用拡大についてFDA承認を取得し、予防スクリーニングの適用範囲を拡大しました。

- 2024年9月:Abbottは、インスリン非使用者向けの初のOTC CGMであるリンゴを1センサーあたり49米ドルで発売しました。

- 2024年8月:FDAはNOWDiagnosticsのFirst To Know梅毒検査のマーケティング承認を付与し、指先採血サンプルから15分で結果を提供します。

- 2024年7月:FDAはHealgenのRapid Check COVID-19/インフルエンザA&B抗原検査を承認し、初の非EUA OTC併用キットとなりました。

グローバルセルフテスト市場レポートの調査範囲

| 血糖検査 |

| 妊娠・不妊検査 |

| 感染症検査(HIV、COVID-19、インフルエンザ等) |

| コレステロール・脂質検査 |

| 遺伝子・祖先検査 |

| 血液 |

| 尿 |

| 唾液 |

| 鼻腔・咽頭スワブ |

| その他の検体(便、毛髪等) |

| 小売薬局・ドラッグストア |

| オンライン薬局・DTC(直販)ウェブサイト |

| スーパーマーケット・ハイパーマーケット |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | 血糖検査 | |

| 妊娠・不妊検査 | ||

| 感染症検査(HIV、COVID-19、インフルエンザ等) | ||

| コレステロール・脂質検査 | ||

| 遺伝子・祖先検査 | ||

| サンプルタイプ別 | 血液 | |

| 尿 | ||

| 唾液 | ||

| 鼻腔・咽頭スワブ | ||

| その他の検体(便、毛髪等) | ||

| 流通チャネル別 | 小売薬局・ドラッグストア | |

| オンライン薬局・DTC(直販)ウェブサイト | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までのセルフテスト分野の予測収益はいくらですか?

セルフテスト市場は2025年からCAGR 10.4%で成長し、2030年までに198億米ドルに達すると予測されています。

最も売上が大きい製品タイプはどれですか?

血糖セルフテストは2024年収益の41.8%を占め、より広いカテゴリー内で最大のシェアを持っています。

最も速く拡大している地域はどこですか?

アジア太平洋はデジタル化と中産階級需要の拡大を背景に、2030年にかけてCAGR 12.8%で成長すると予測されています。

規制の変化は製品発売にどのような影響を与えていますか?

梅毒および呼吸器系併用キットのFDA承認に代表される迅速なOTC経路が開発サイクルを短縮し、投資を促進しています。

在宅診断においてスマートフォンはどのような役割を果たしていますか?

カメラベースのリーダーがラテラルフローストリップを定量データに変換し、償還可能なテレヘルス受診を可能にし、デバイスの普及を促進しています。

供給者の力はどの程度集中していますか?

上位5社がグローバル収益の約55%を占めており、中程度の集約を反映していますが、破壊的参入者の余地も残されています。

最終更新日: