タイのデータセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

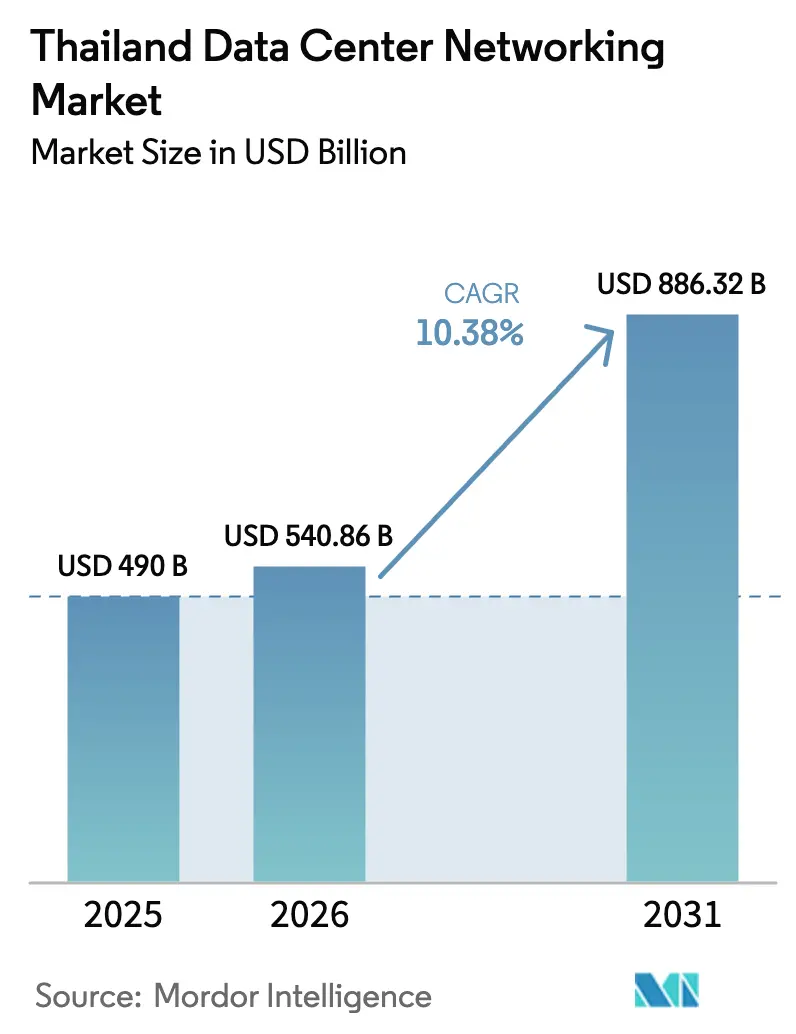

| 基準年の市場規模 (2025) | 490 十億米ドル |

| 市場規模 (2026) | 540.86 十億米ドル |

| 市場規模 (2031) | 886.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのデータセンターネットワーキング市場分析

2026年におけるタイのデータセンターネットワーキング市場規模は5億4,086万米ドルと推定され、2025年の4億9,000万米ドルから成長し、2031年には8億8,632万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率10.38%で拡大します。成長は、政府主導のタイランド4.0プログラム、ハイパースケールへの資本流入、およびクラウド導入の加速によって促進されています。ファイバーバックボーンの深化、AIワークロード向けの低レイテンシー目標の低下、および地方都市におけるエッジフットプリントの拡大もタイのデータセンターネットワーキング市場を形成しています。海外投資家は、税制優遇措置、グリーンエネルギークレジット、および海底ケーブル陸揚げ局への近接性に引き続き魅力を感じており、国内企業は人材不足を補うためにネットワーク自動化を強化しています。しかしながら、電力料金の上昇により、省電力ルーティングおよびスイッチングプラットフォームへの注目が高まっています。

レポートの主要ポイント

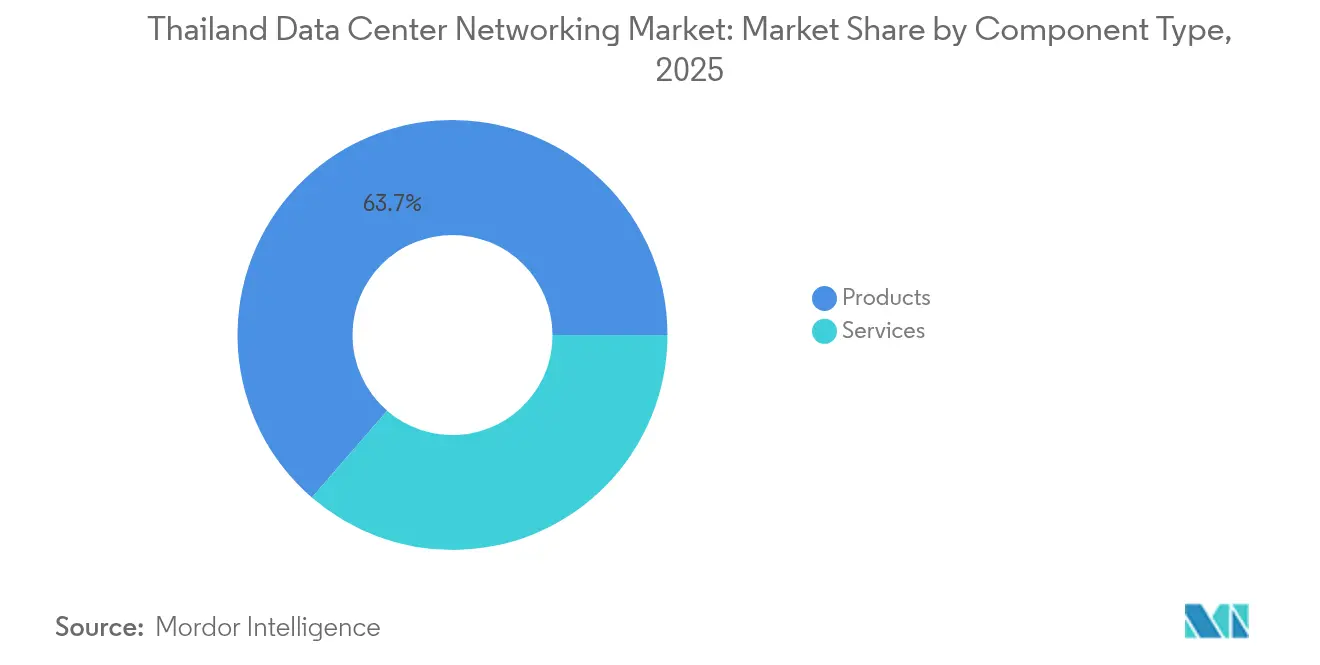

- コンポーネント別では、製品が2025年に63.65%の収益シェアをリードし、サービスは2031年にかけて最も速い11.78%の年平均成長率を記録すると予測されています。

- エンドユーザー別では、IT・通信が2025年にタイのデータセンターネットワーキング市場シェアの34.74%を占め、ヘルスケア・ライフサイエンスは2031年にかけて12.96%の年平均成長率で成長する見込みです。

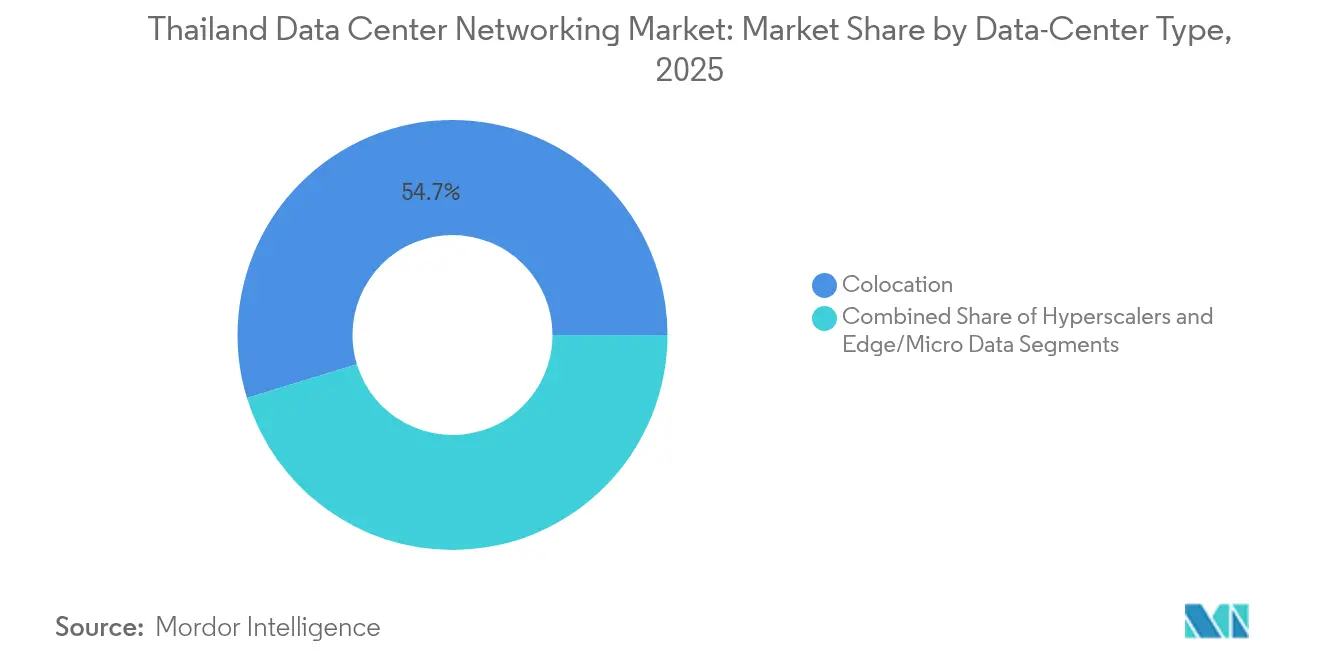

- データセンタータイプ別では、コロケーションが2025年にタイのデータセンターネットワーキング市場規模の54.73%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて13.92%の年平均成長率で拡大しています。

- 帯域幅別では、50~100GbEが2025年に35.88%の収益シェアを占め、100GbE超は2031年までに14.12%の年平均成長率で拡大する見込みです。

- Cisco、Huawei、およびJuniperは合計で2024年に出荷されたスイッチングおよびルーティングポートの40%弱を供給しており、ベンダー環境は適度に集中していることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンターネットワーキング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストおよびハイパースケール構築 | +2.8% | 国内(バンコク、東部経済回廊) | 中期(2~4年) |

| タイランド4.0デジタル経済推進施策 | +2.1% | 国内 | 長期(4年以上) |

| ネットワーク自動化を促進するOPEX削減圧力 | +1.7% | 国内、企業 | 短期(2年以内) |

| ASEANデジタルゲートウェイおよびクロスボーダートラフィック回廊 | +1.4% | 地域 | 中期(2~4年) |

| OTTビデオ・eスポーツエッジトラフィック | +0.9% | 地方都市 | 短期(2年以内) |

| エネルギー規制委員会グリーンエネルギークレジットインセンティブ | +0.6% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストおよびハイパースケール構築

ハイパースケールクラウドプロバイダーは、東部経済回廊に集中するAIおよびリアルタイム分析の要件に対応するため、400GbEおよび800GbEファブリックを拡張しています。マイクロソフト、AWS、およびグーグルは2025年だけで合計60億米ドル超の追加容量を発表し、これらの施設とピアリングする地域通信事業者の間で安定したアップグレードサイクルを引き起こしました。[1]政府広報部「BOI Approves THB 2410 Billion Data Center Investments」thailand.go.thその結果生じる高ポート密度スパインスイッチおよびコヒーレント光学機器への需要は、企業のロードマップにも波及しています。シエナなどのベンダーは、チャネルあたり800Gbit/sを提供しながら消費電力を30%削減する8,192スロットのコヒーレントルーターを発表しました。[2]François Locoh-Donou、「8192コヒーレント・ルーターの紹介」、Ciena Insights Blog、ciena.com大手地場銀行は、リアルタイム決済レールのレイテンシーを1ms未満に維持するため、プライベートクラウドゾーン内でこれらのアーキテクチャを採用しています。

タイランド4.0デジタル経済推進施策

公共部門のデジタル化は、地方の病院から税収収集事務所に至るまで、安定した低レイテンシーネットワーキングを義務付けています。2027年までのユニバーサルブロードバンド目標は、サブ地区レベルで数百のマイクロデータセンターを必要とし、それぞれがソフトウェア定義WANオーバーレイによって接続されます。個人データ保護法は、暗号化された東西トラフィックの可視化とゼロトラストセグメンテーションの需要を加速させており、ファイアウォールスループット要件を1Tb/s超に押し上げています。

ネットワーク自動化を促進するOPEX削減圧力

電力コストは2025年に1kWhあたり0.11米ドルに上昇し、公共料金事業者は炭素税賦課に伴うさらなる4%の値上げを示唆しています。通信事業者は、日常的な設定作業を20~30%削減するために、インテントベースネットワーキングとクローズドループ自動化を活用しています。CiscoのNetwork Services OrchestratorおよびRed Hat Ansibleは現在、光波長プロビジョニング向けのプリビルドプレイブックとともにバンドル提供されています。

ASEANデジタルゲートウェイおよびクロスボーダートラフィック回廊

地域データ回廊におけるタイの役割は、シンガポールへの往復レイテンシーを25ms未満に削減する新たな海底ケーブル陸揚げによって強化されています。政府はラオスおよびカンボジアとインターネットエクスチェンジ課税を調和させる覚書を締結し、詳細なパケット検査機能を備えるテラビットスケールの国境ルーターへの需要を刺激しています。輸出志向型製造業者は、ベトナムおよびインドネシアに拠点を置くクライアントのデータ居住要件を満たすため、400GbEリンクに対応した構内暗号化アプライアンスを採用しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ネットワーク機器の高い設備投資 | -1.9% | 国内、中堅市場 | 短期(2年以内) |

| SDN・DevNetスキルセットの不足 | -1.2% | 国内 | 中期(2~4年) |

| 海底ケーブル陸揚げ許可の遅延 | -0.8% | 沿岸地域 | 中期(2~4年) |

| 電力料金の上昇と炭素税の接近 | -0.7% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ネットワーク機器の高い設備投資

5MW施設向けの標準的な800GbEリーフスパイン展開は、設備投資が400万米ドルを超える可能性があり、タイの中規模サービスプロバイダーの手の届かない水準となっています。地場銀行は急速に陳腐化する光学モジュールの残存価値リスクに対して依然として慎重であるため、リース選択肢は限られています。

SDN・DevNetスキルセットの不足

業界調査によると、認定DevNetプロフェッショナルは全国で2,000名未満であり、従来のCCNP職に対して70%以上の給与プレミアムをもたらしています。この人材ボトルネックは移行プロジェクトを遅延させ、通信事業者がベンダーのプロフェッショナルサービスに依存せざるを得ない状況を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品が支配的な中でサービスが加速

製品は、固定設定スパインスイッチおよびコヒーレント光学機器の活発な受注により、2025年の収益の63.65%を占めました。データセンターネットワーキング市場における製品の市場規模は、スイッチからサーバーへのリフレッシュサイクルに支えられ、年平均成長率8.12%で2031年までに5億1,427万米ドルに達すると予測されています。並行して、プロフェッショナルサービス、マネージドネットワーク運用、およびトレーニングが11.78%の年平均成長率を記録しており、社内DevSecOps人材の不足から恩恵を受けています。企業は、24時間365日の監視とインテントベースの変更管理を確保し、平均修復時間を30分未満に短縮するためにマネージドサービスを選択しています。ベンダーはライフサイクルサポートをバンドルし、個人データ保護法に基づくファームウェアコンプライアンスを保証しています。SLA(サービスレベル契約)に基づくサービスへの需要は、ダウンタイムに起因するデータ漏洩に対して年間収益の3%を超えるペナルティを課す可能性のある規制罰則から生じています。

タイのデータセンターネットワーキング市場では、AIを活用したテレメトリーを活用したプロアクティブなメンテナンスサービスの消費拡大も見られます。通信事業者は、最大20日前にラインカード障害を予防する予測モデルにストリーミングセンサーデータを取り込んでいます。スペースと冷却の制約からカスタムトポロジーが求められるエッジサイト構築時には、コンサルティングおよび設計サービスの需要が高まっています。リモートハンズサービスは、バンコクにハードウェアをコロケーションしているが常駐エンジニアを持たない海外クラウドプロバイダーの間で支持を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアが成長リーダーとして台頭

IT・通信は、5Gバックホールの高密度化およびOTTコンテンツキャッシングノードに牽引され、2025年にタイのデータセンターネットワーキング市場シェアの34.74%を占めました。しかし、病院が画像アーカイブのデジタル化と遠隔集中治療室プラットフォームの展開を進める中、ヘルスケア・ライフサイエンスは2031年にかけて12.96%の年平均成長率を記録する見込みです。電子医療費償還インセンティブが継続されると仮定した場合、ヘルスケア向けのデータセンターネットワーキング市場規模は2031年までに1億1,234万米ドルを超える可能性があります。高解像度CTスキャンはセッションあたり1~2TBのデータを生成し、病院キャンパス内のエッジストレージおよび100GbE相互接続の義務化を推進しています。

ラヨーンの製薬研究所は、400GbEクラスターを使用したゲノム解析のためのエアギャップデータセンターを構築しています。BFSIはリアルタイム決済と不正行為分析を支える確定的低レイテンシーネットワークへの需要が継続する高価値分野であり続けています。政府機関はサイバーセキュリティ法の規定を満たすセキュアWANオーバーレイを拡張しています。メディア・エンターテインメント企業は観光地に設置したアダプティブビットレートエンコーディングノードを活用し、製造業者はデジタルツインを可能にするプライベート5G MEC(モバイルエッジコンピューティング)ハブを運用しています。

データセンタータイプ別:ハイパースケーラーが変革を牽引

コロケーション事業者は2025年の収益の54.73%を占めましたが、ハイパースケーラーはキャリアニュートラルな構築の2倍のペースで容量を追加しています。タイのデータセンターネットワーキング市場では、ハイパースケーラーが1,024ポートのスパインメッシュを必要とする18~50MWの大型キャンパスを展開しています。バンコクの電力網の飽和により、新規構築は税制優遇措置とLNG端末アクセスによってPUE(電力使用効率)を低下させる東部経済回廊へと移行しています。コロケーション事業者はソフトウェア定義相互接続ファブリックを統合することで対応し、企業が数分以内に10GbEクロスコネクトを立ち上げられるようにしています。

エッジおよびマイクロデータセンターは、IoTとスマートシティの展開を反映して2031年にかけて11.46%の年平均成長率を記録しています。低高さラックと屋外設置エンクロージャーがこれらのサイトを支配しており、しばしば屋上太陽光発電によって電力が供給されています。通信事業者はSONiCをフラッシュしたオープンコンピュートスイッチを採用し、予算制約を満たしています。ワークロードオーケストレーションプラットフォームは、エッジクラスターとコアリージョン間のライブVM(仮想マシン)マイグレーションを促進し、データ主権規則への準拠を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

帯域幅別:超高速移行が加速

50~100GbE層は2025年に35.88%の市場シェアを維持し、ほとんどの企業にとって費用対効果とスループットの最適なバランスを提供しています。企業が段階的にアップグレードを行うため、この層のデータセンターネットワーキング市場規模は引き続き拡大しますが、AIトレーニングと推論が400GbEファブリックを必要とするにつれてシェアは低下するでしょう。100GbE超の展開は、NVLinkとRoCE(RDMA over Converged Ethernet)を使用するハイパースケールAIクラスターに牽引され、14.12%の年平均成長率で拡大しています。

10GbE以下のポートはアウトオブバンドネットワークおよびKVM管理リンクに残存しています。一方、25~40GbEは1GbEから移行するSME(中小企業)のステッピングストーンとして機能しています。ベンダーはPAM4とコヒーレント変調の両方をサポートする光学部品を出荷し、フィールドアップグレードを簡素化しています。動的帯域幅ライセンスにより成長に合わせた従量課金が可能となり、初期設備投資への不安が軽減されています。

地理的分析

バンコクは設置ラック容量のほぼ70%を集中させており、インドおよびシンガポールを結ぶ海底ケーブルの主要接続点であり続けています。同首都の密集したファイバーリングとインターネットエクスチェンジへの近接性によりトランジットコストが低下し、マルチクラウドエッジノードの優先着陸地点となっています。タイのデータセンターネットワーキング市場は、PUEが1.3未満を達成したデータセンターに対して系統電力を3%割り引く市町村インセンティブから恩恵を受けています。

チョンブリー、ラヨーン、チャチューンサオをカバーする東部経済回廊は、ハイパースケールキャンパスの第2の大規模クラスターを擁しています。土地付与、LNG輸入端末、および高電圧変電所が認可を加速させています。AWSとグーグル、および地場財閥がマルチアベイラビリティゾーンリージョンを開設するにつれて、東部経済回廊のタイのデータセンターネットワーキング市場シェアは2031年までに27.62%に近づくでしょう。

チェンマイやプーケットなどの地方都市では、マイクロエッジノードが二桁成長を経験しています。スマートツーリズムプロジェクトは10ms未満のレイテンシーを必要とする8K VRコンテンツをストリーミングし、5G基地局の隣にMECキャビネットの展開を促しています。国家ブロードバンドプロジェクトは4万の村落にファイバーバックホールを延伸し、地域インターネットエクスチェンジへのトラフィックを引き渡すエッジ集約ルーターを可能にしています。このトレンドはバンコク都市圏からの容量分散を多様化し、耐障害性の高い分散型トポロジーを支えています。

競合状況

グローバルな主要企業であるCisco、Huawei、およびJuniperは2024年のスイッチおよびルーターポートの40%弱を供給しており、適度な集中度を示しています。各ベンダーは現在AIを活用した保証エンジンをバンドルし、よりスティッキーなソフトウェア年間収益を目指しています。CiscoはIPと光学レイヤーを統合するルーテッドオプティカルネットワーキングを推進し、総コストを最大45%削減しています。[3]Kip Compton, "Routed Optical Networking Explained," Cisco Blogs, cisco.com HuaweiはAIクラスター向けロスレスイーサネットを搭載したCloudFabric 3.0を提供し、JuniperのApstraはインテントベース設計によってマルチベンダーファブリックを自動化しています。

地場システムインテグレーターであるG-Able、MFEC、およびJasmineは、サイト準備、電源系統統合、およびバイリンガルNOC(ネットワーク運用センター)サービスを提供することでカスタマイズのギャップを補っています。ハイパースケーラーは、土地、電力、および再生可能エネルギーPPA(電力購入契約)を提供する不動産開発業者との合弁事業によってキャンパス構築を加速しています。CPグループとブラックロックのパートナーシップはラヨーン近郊に200MWの「ギガデータハブ」を建設することを目指しており、既存大手に対して凝縮された調達ウィンドウに対応するための在庫の事前配置とスワップラインを強いています。

光学コンポーネントベンダーであるシエナとLumentumは、QSFP-DDフォームファクターに対応するコヒーレントプラガブル光学部品を推進しており、シャーシ交換なしに100GbEから400GbEへの容易なアップグレードを可能にしています。オープン光学トレンドは従来のベンダーロックインを侵食し、価格競争を激化させています。一方、パロアルトネットワークスなどのセキュリティアプライアンス専門企業はNTT DATAと協力し、5G対応ファイアウォールをエッジデータセンターに組み込んでいます。従来のハードウェア、ディスアグリゲートされたホワイトボックスプラットフォーム、およびマネージドサービスの進化する組み合わせにより、買い手間で交渉力が分散しています。

タイのデータセンターネットワーキング業界リーダー

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise (HPE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:グローバルインフラストラクチャーパートナーズが、超高密度光学ファブリックに焦点を当てたタイでのハイパースケール構築に10億米ドル超を誓約しました。

- 2025年6月:エクイニクスがマニラのデータセンター3施設を取得し、タイ企業向けの地域相互接続フットプリントを拡大しました。

- 2025年5月:FPT Corporationがサンラインと提携し、タイのデジタルバンキングスタックを近代化し、低レイテンシーAPIを支援しました。

- 2025年3月:MUFGバンクとNTT DATAが、50km IOWNオールフォトニクスリンク上でサブ1秒のライブマイグレーションを検証し、厳格なRTO要件を満たしました。

- 2025年3月:シエナが、30%の電力節約を実現しながら800Gチャネルを提供する8,192コヒーレントルーターをリリースしました。

- 2025年2月:NTT DATAとパロアルトネットワークスが、プライベート5Gとゼロトラストエッジファイアウォールを組み合わせたマネージドサービスを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、タイのデータセンター・ネットワーキング市場を、タイ全土のデータセンター施設内に設置されるスイッチ、ルーター、ストレージエリアネットワーク機器、アプリケーションデリバリーコントローラー、光相互接続、ソフトウェア定義ネットワーキング・コントローラー、および関連する統合サービスやサポートサービスの販売から得られるすべての価値と定義している。

除外範囲学内LAN、メトロまたは長距離通信バックボーン、マネージド・テレコム・サービスを主に提供する機器は、当社の市場境界から除外される。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光学相互接続

- サービス

- 設置・統合

- トレーニング・コンサルティング

- サポート・メンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- ヘルスケア・ライフサイエンス

- 製造・工業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25~40GbE

- 50~100GbE

- 100GbE超

詳細な調査方法とデータの検証

一次調査

私達はバンコクと東部経済回廊全域のハイパースケールビルダーのネットワークアーキテクト、大手コロケーション企業の調達責任者、地域ディストリビュータ、SDN ソフトウェアベンダにインタビューを行った。ポートミックスシフト、ASP 圧力、リードタイムの制約に関する彼らの洞察が主要な仮定を形成し、モデルの出力を確認した。

デスクリサーチ

当社のアナリストはまず、国家放送通信委員会、デジタル経済振興庁、税関の輸入記録、タイデータセンター協議会などの業界団体の統計などの公的情報源を利用して、タイの設置ラックベースとハイパースケールパイプラインをマッピングしました。その後、業界の提出書類、監査済みの財務報告書、事業者のプレゼン資料をもとに、港湾出荷量と平均販売価格のベンチマークを行いました。

有料データベースの D&B Hoovers で会社の財務を、Dow Jones Factiva で取引の流れを調べ、収益の分割を検証し、Questel の特許分析で SDN の革新のペースを示した。これらの情報源は、評判の高いプレスや規制当局のリリースと共に、我々の二次的証拠セットの骨格を形成した。

マーケット・サイジングと予測

トップダウンは、2024年のラック数、電力消費量、ラックあたりのポート数の標準的な値から始まり、これらに確認されたASPを乗じて予備的な収益プールとし、サンプリングされたサプライヤーのロールアップ(当社の選択的なボトムアップチェック)とバランスをとる。重要な変数には、新しいラックの追加、ハイパースケールキャンパスの発表、平均ポート密度、スイッチのASP動向、5G加入者の増加、パブリッククラウドの設備投資などが含まれる。これらの要因に関する多変量回帰が2025~2030年予測の基礎となっており、シナリオ分析では保守的な展開スケジュールと積極的な展開スケジュールを検証している。輸入データの遅れなど、ボトムアップ予測におけるギャップは、数値が確定する前に代理店とのチャネルチェックを通じて埋められる。

データ検証と更新サイクル

すべてのドラフトモデルは、アノマリー・スクリーニング、ピアレビュー、シニアアナリストのサインオフを通過しています。データセットは毎年更新され、主要なキャンパスの着陸や関税の変更など重要なイベントが発生した後には中間更新が行われます。

タイ・データセンター・ネットワーキング・ベースラインが信頼される理由

公表されている見積もりは、企業が異なる製品範囲、コンバージョン率、更新サイクルを選択するため、乖離する可能性がある。

主なギャップドライバーとしては、キャンパスバックボーンのギアを市場価値に組み込んでいるパブリッシャーや、タイ割引を行わずに世界一律のASPを適用しているパブリッシャー、モルドールが四半期ごとにインプットを再評価している間に複数年の予測を固定しているパブリッシャーなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.49億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.44億米ドル(2025年) | グローバル・コンサルタンシーA | サービス収入は含まず、一般的なAPAC ASPに依存 |

| 0.39億米ドル(2024年) | 地域コンサルタントB | 最終更新は2024年半ば。 |

まとめると、私たちの規律あるスコープ設定、ライブの変数追跡、二重層の検証は、意思決定者に透明性があり、再現可能で、タイの急速に変化するデジタル・インフラストラクチャの現実に沿ったバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

タイのデータセンターネットワーキング市場の現在の規模は?

市場は2026年に5億4,086万米ドルであり、2031年までに8億8,632万米ドルに達すると予測されており、年平均成長率は10.38%です。

最も速く成長しているセグメントはどれですか?

マネージドオペレーションや統合を含むサービスは、人材不足とネットワーク複雑性の増大により、11.78%の年平均成長率で拡大しています。

ハイパースケーラーがタイに多額の投資をする理由は何ですか?

東部経済回廊の税制インセンティブ、ASEANトラフィック回廊への戦略的近接性、およびタイランド4.0の下での政府支援が要因として挙げられます。

最も急速に拡大している帯域幅層はどれですか?

400GbEおよび800GbEを含む100GbE超のリンクは、AIとリアルタイム分析ワークロードの急増に伴い、14.12%の年平均成長率で成長しています。

電力コストの上昇はネットワーク設計にどのような影響を与えていますか?

通信事業者は、電力料金の上昇に伴うOPEXを抑制するために、省電力シリコン、ルーテッドオプティカルアーキテクチャ、およびAIを活用した自動化を採用しています。

市場が直面する主な抑制要因は何ですか?

最先端機器の高い初期コストおよびSDN・DevNet人材の不足が展開を遅延させ、より広範な技術導入を制限する可能性があります。

最終更新日: