タイのデータセンタープロセッサー市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2022 - 2024 |

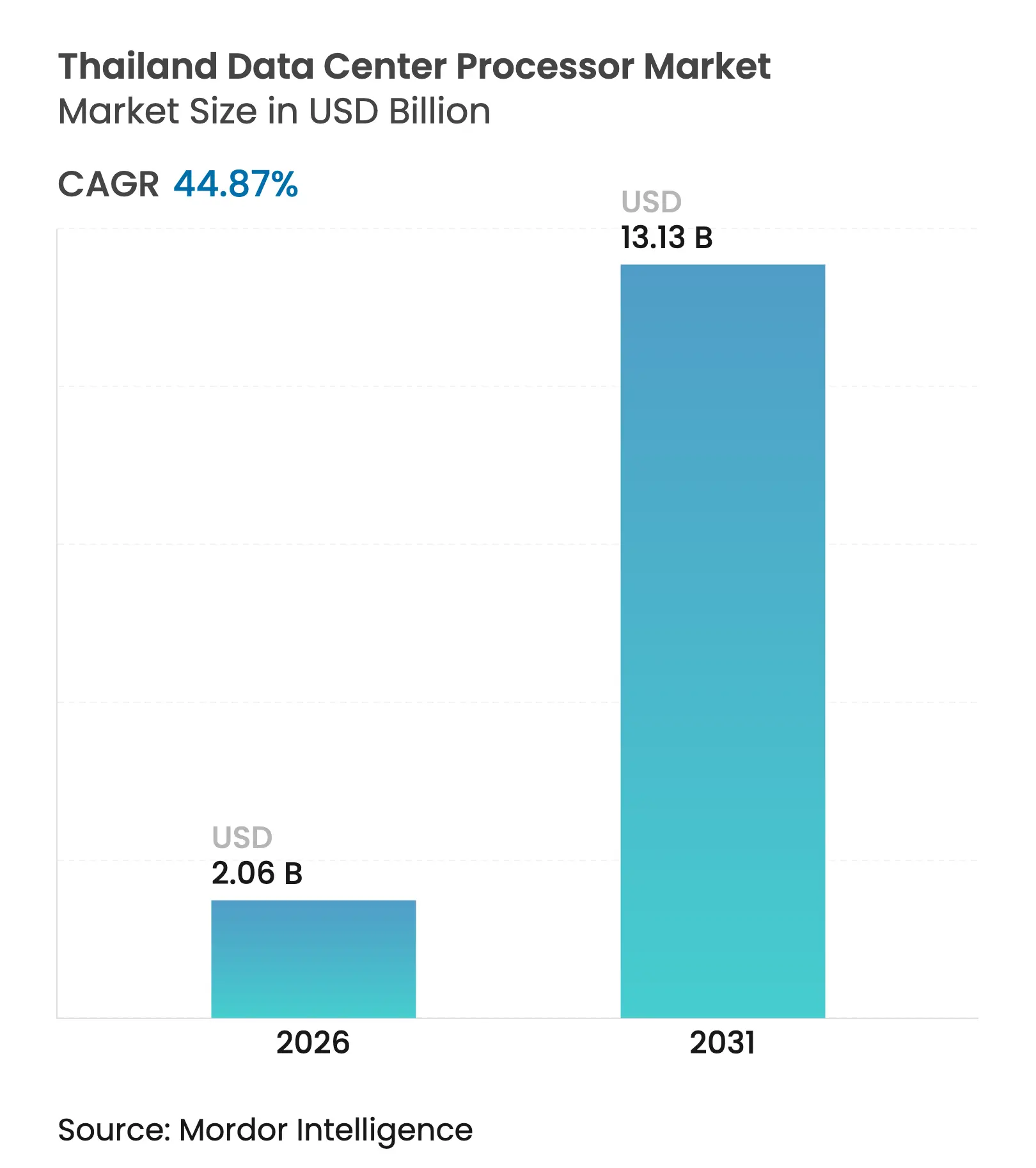

| 市場規模 (2026) | 2.06 十億米ドル |

| 市場規模 (2031) | 13.13 十億米ドル |

| 成長率 (2026 - 2031) | 44.87% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのデータセンタープロセッサー市場分析

タイのデータセンタープロセッサー市場規模は2026年に20億6,000万米ドルと推定され、2025年の14億2,000万米ドルから成長し、2031年には131億3,000万米ドルに達する見込みで、2026年〜2031年にかけて44.87%のCAGRで成長します。成長の勢いは、ハイパースケールクラウドの設備投資、急速な5Gの展開、および国家AI行動計画から生まれています。エッジ展開はプロセッサー選定をエネルギー効率の高いアーキテクチャへとシフトさせており、東部経済回廊(EEC)における税制優遇措置がアップグレードサイクルを短縮しています。Intel、AMD、NVIDIA、および新興のRISC-Vサプライヤー間の競争圧力が継続的なイノベーションを促進し、供給制約にもかかわらず価格を抑制しています。需要の底堅さは、データセンターAIチップが2030年までに4,000億米ドルを超えるという世界的な予測を反映しています。

主要レポートのポイント

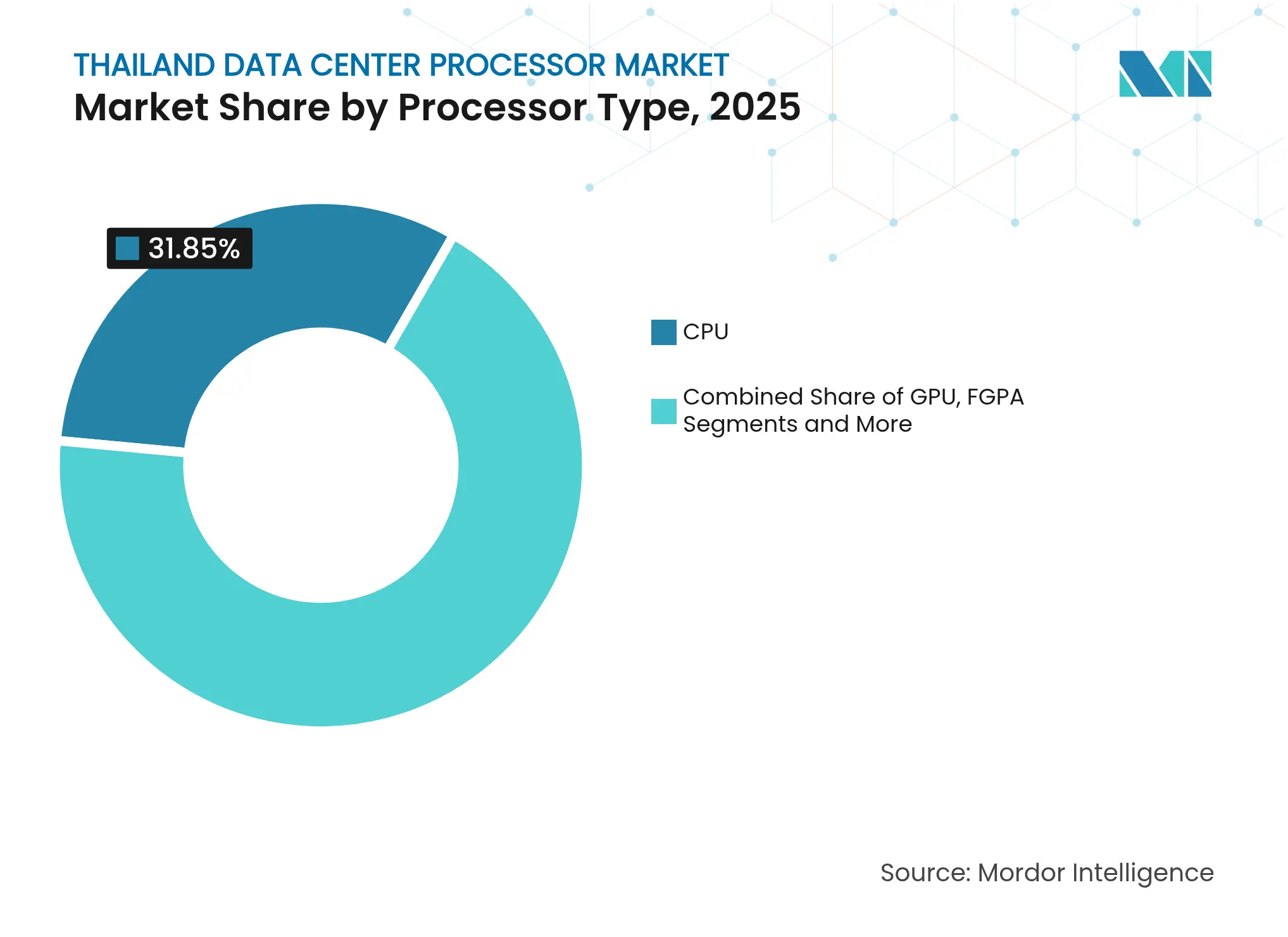

- プロセッサータイプ別では、CPUデバイスが2025年のタイのデータセンタープロセッサー市場シェアの31.85%をリードし、AIアクセラレーターは2031年にかけて45.3%のCAGRで成長する見込みです。

- アプリケーション別では、AI/ML学習と推論が2025年のタイのデータセンタープロセッサー市場シェアの33.62%を占め、高度なデータ分析は2031年にかけて45.8%のCAGRで拡大する見込みです。

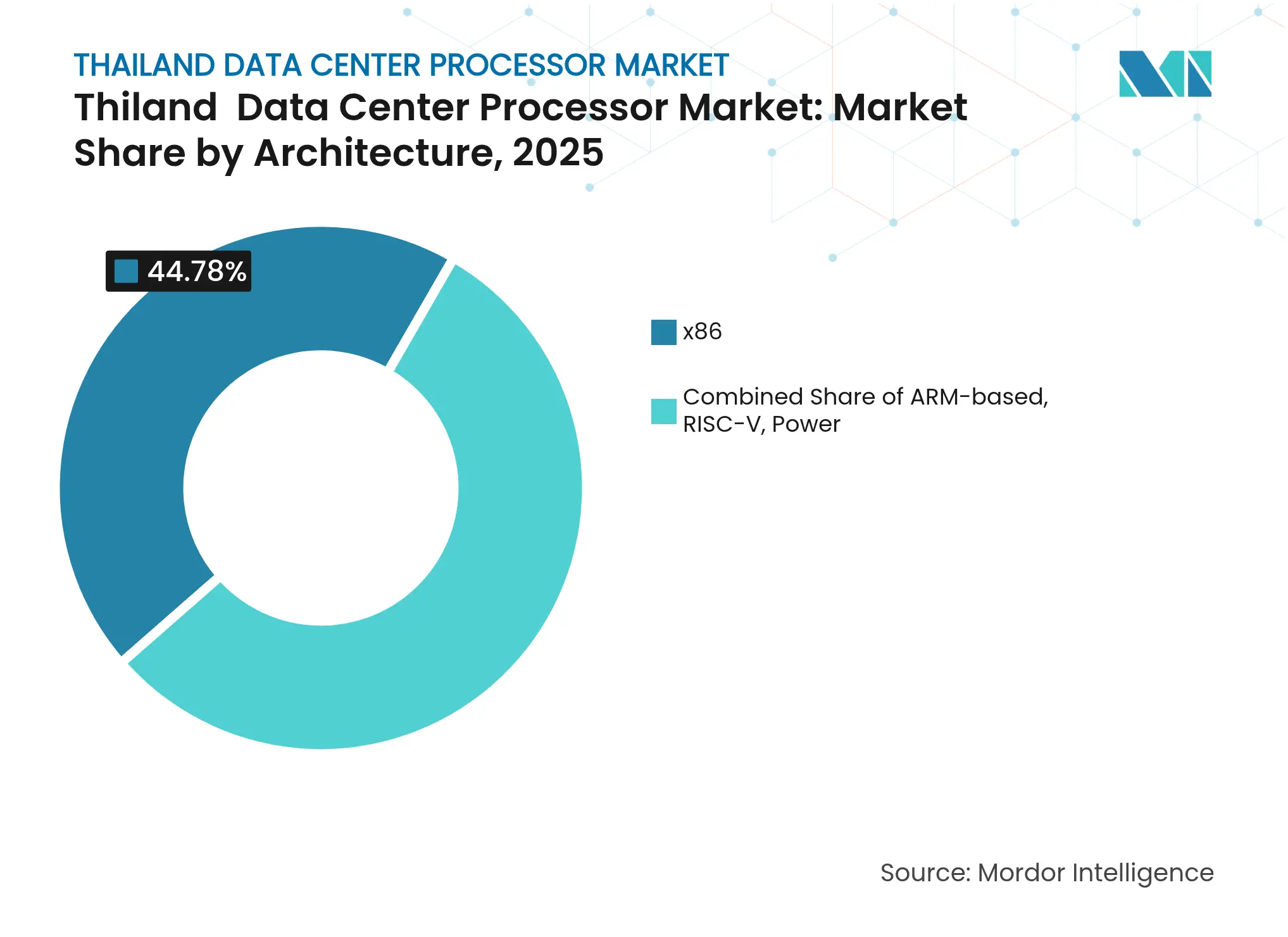

- アーキテクチャ別では、x86が2025年のタイのデータセンタープロセッサー市場規模の44.78%を占め、RISC-Vは45.1%のCAGRで最も急成長しているアーキテクチャです。

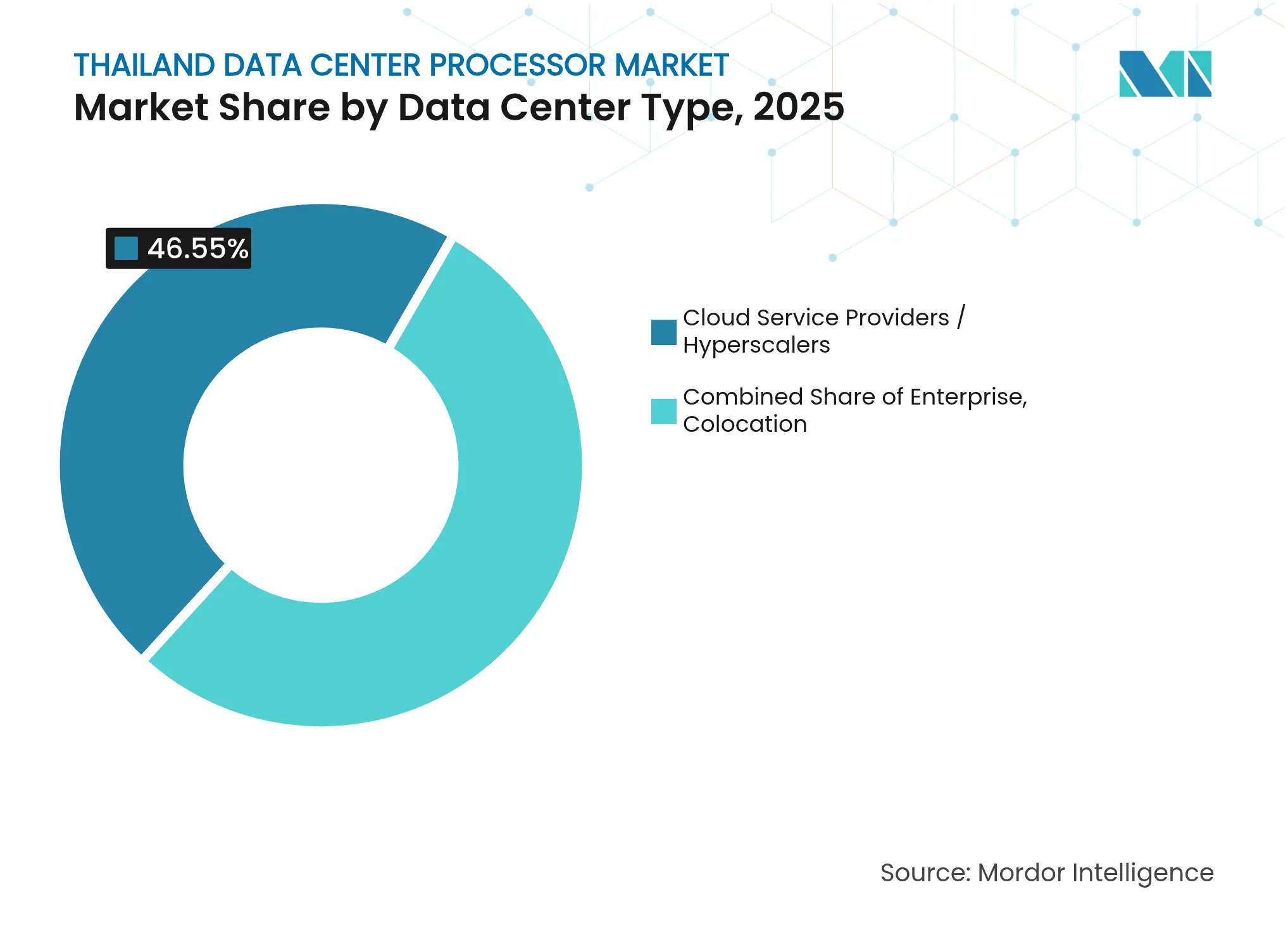

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のタイのデータセンタープロセッサー市場規模の46.55%を占め、コロケーションサイトは2031年にかけて46.0%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンタープロセッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G展開によるエッジおよびクラウドワークロード需要の加速 | 8.2% | 全国規模、バンコクおよびEECゾーンに集中 | 中期(2〜4年) |

| 政府のデジタル経済インセンティブおよびEEC税制優遇措置 | 7.1% | 東部経済回廊、バンコクへの波及効果 | 短期(2年以内) |

| ハイパースケールクラウド参入企業の設備投資(AWS、Google、Alibaba) | 9.3% | 全国規模、主要ハブはバンコクおよびチョンブリー | 中期(2〜4年) |

| 効率的なプロセッサーに向けた暗号資産マイニングのコンプライアンス推進 | 4.8% | 全国規模、工業地帯に集中 | 短期(2年以内) |

| 企業のネットゼロ目標によるARMおよび低消費電力チップの普及促進 | 6.2% | バンコク首都圏、地方中心部へ拡大 | 長期(4年以上) |

| 国家AI行動計画(2022〜27年)によるAIアクセラレーター普及の推進 | 8.9% | 全国規模、政府部門が採用をリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G展開によるエッジおよびクラウドワークロード需要の加速

タイ全国規模の5G整備はプロセッサー要件を再定義しています。超低遅延のユースケースでは加入者の近くに推論エンジンが必要となり、通信事業者はエッジノードにARMベースのチップを採用するよう促されています。これはワットあたりの性能が優れているためです。[1]Digitimes スタッフ、「タイの5G展開がエッジ需要を促進」、digitimes.comTrue Corporationの複数都市への拡大は、分散型トポロジーがエネルギー効率の高いエッジシリコンと地域ハブの高コア数x86デバイスとの間で需要を分割する様子を示しています。ベンダーのロードマップは現在、ピーククロック速度よりも熱設計と実時間AI処理を優先しており、タイのデータセンタープロセッサー市場全体の調達基準を再形成しています。

政府のデジタル経済インセンティブおよびEEC税制優遇措置

EECのインセンティブ制度は、高密度コンピューティング設備の総所有コストを最大15%削減し、タイにシンガポールとのコスト同等性をもたらします。これらのリベートはAIアクセラレーターの採用を加速させ、企業が外国のクラウドに完全に依存するのではなく、機密データを国内に保持することを可能にします。チョンブリーの自動車・電子機器クラスターの先行採用企業は、パイロットML(機械学習)ワークロードをローカルシリコン上に移行しており、タイのデータセンタープロセッサー市場内の主権クラウドの目標を強化しています。[2]タイ投資委員会、「EEC投資促進措置」、boi.go.th

ハイパースケールクラウド参入企業の設備投資

AWS、Google、Alibababはそれぞれタイの施設で異なるプロセッサーの組み合わせを展開しています。AWSは一般的なワークロードにIntel Xeonを、コスト重視の層には自社開発のGravitonチップを組み合わせています。Googleはx86ノードをTPUラックで補完し、AlibabaはARMコアを通じて電力予算を最適化しています。それぞれの異なる戦略が複数のチップメーカーに機会を分散させる異種混在エコシステムを生み出し、タイのマルチクラウドハブとしての役割を確固たるものにしています。

AIアクセラレーター普及を推進する国家AI行動計画

2022〜27年計画に基づく公共部門プロジェクトは、医療、教育、スマートシティのパイロット向けにオンプレミス推論を義務付けています。調達ガイドラインは専用AIアクセラレーターを指定しており、地方のデータセンターにおけるASICおよびGPUの普及率を高めています。この政策チャネルはベースラインの需要量を確保し、ローカルサプライチェーンのリスクを低減し、タイのデータセンタープロセッサー市場の急速な拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チップおよびデータセンターエンジニアリング人材の不足 | -4.7% | 全国規模、バンコクおよび工業地帯で最も深刻 | 長期(4年以上) |

| 高性能プロセッサーへの輸入関税および通関遅延 | -3.2% | 全国規模、輸入依存のすべてのセグメントに影響 | 短期(2年以内) |

| バンコク以外の地域における高TDPチップへの電力品質問題 | -2.8% | バンコク首都圏を除く地方中心部 | 中期(2〜4年) |

| 先進AIGPUに対する米国の輸出規制によるサプライリスク | -5.1% | 全国規模、AI重点企業に特に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チップおよびデータセンターエンジニアリング人材の不足

ASICの設計と高度な冷却に関する地域の専門知識の不足が展開速度を制限しています。給与プレミアムの上昇により、タイの事業者は重要な役割をアウトソーシングせざるを得なくなり、タイのデータセンタープロセッサー市場全体でコミッショニングサイクルが長期化しています。大学はカリキュラムを刷新していますが、供給が需要に追いつくまでには数年間のギャップが続きます。

先進AIGPUに対する米国の輸出規制によるサプライリスク

最先端GPUに対するライセンス規制の強化は、タイの高性能AIプロジェクトの調達を複雑にしています。企業は納期の確実性なしに資本を投入するか、スループットの低い代替アクセラレーターに頼らざるを得ません。この予測不可能性はプロジェクト総コストを押し上げ、タイのデータセンタープロセッサー市場の急峻な成長曲線を緩和させています。[3]AMD Inc.、「EPYC 9004シリーズ性能概要」、amd.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:AIアクセラレーターが次世代ワークロードを牽引

CPUデバイスは2025年のタイのデータセンタープロセッサー市場シェアの31.85%を維持しており、給与計算、ERP、ウェブホスティングにおける役割を裏付けています。AIアクセラレーターのタイのデータセンタープロセッサー市場規模は、政府の刺激策のもとで機械学習の広範な採用を反映し、45.3%のCAGRで拡大する軌道にあります。GPUカードは特に研究クラスターにおけるディープラーニング学習に不可欠であり続けており、FPGAの展開は超低遅延を要求するワークロードに集中しています。

電力料金の上昇により、購入者はワットあたりの演算数が高い専用ASICへと向かっています。ティア2のコロケーションプロバイダーは液冷ラックをバンドルして高密度アクセラレーターノードをホストし、グリッド接続に過度な負荷をかけることなく増大する需要を収益化しています。この異種混在性は、タイのデータセンタープロセッサー市場内でモノリシックなCPU環境から特化型シリコンへの長期的なシフトを示しています。

アプリケーション別:AI/ML学習が現在の需要を支配

AI/MLワークロードは2025年のタイのデータセンタープロセッサー市場の33.62%を占め、機械知能が今日の主要な消費ドライバーとして確立されています。金融、通信、小売セクターが予測モデリングを日常業務に組み込むにつれ、高度なデータ分析に関連するタイのデータセンタープロセッサー市場規模は45.8%のCAGRで拡大しています。大学のハイパフォーマンスコンピューティングクラスターは気象予測とゲノム研究を優先し、サイバー脅威報告の厳格化によりセキュリティ分析ノードが普及しています。

ソフトウェア定義ネットワークは、オンザフライで再フラッシュ可能なパケット処理エンジンへの新たな需要を生み出しています。ユースケースが多様化するにつれ、事業者はトランザクションの整合性にはCPU、AI推論にはアクセラレーター、ネットワーク機能にはFPGAという形で個別のプロセッサープールを割り当て、タイのデータセンタープロセッサー市場全体の支出を強化しています。

アーキテクチャ別:x86の優位性がARMの挑戦に直面

x86は2025年のアーキテクチャ構成の44.78%を維持しており、成熟したソフトウェアスタックと深いシステムインテグレーターのスキルに支えられています。それにもかかわらず、RISC-Vはオープンソースのカスタマイズの可能性を背景に45.1%のCAGRで加速しており、ARMは40%低い消費電力が重要なエッジフォームファクターで優位に立っています。タイのデータセンタープロセッサー市場では現在、命令セットを混在させてコストパーオペレーションを最適化するハイブリッドラックが登場しています。

RISC-Vへの政府の関心は長期的なデジタル主権のアジェンダと一致しており、地域のスタートアップがドメイン固有のコアを設計するよう促しています。一方、ハイパースケーラーはダイサイズを縮小し製造歩留まりを向上させるチップレットベースのx86バリアントをパイロット展開しています。タイのデータセンタープロセッサー市場全体でワークロードの多様性が高まるにつれ、マルチアーキテクチャの採用は拡大する見込みです。

データセンタータイプ別:ハイパースケーラーがリード、コロケーションが加速

クラウドサービスプロバイダーは2025年の展開の46.55%を占め、AWS、Google、Alibabaの地域ローンチによって牽引されています。46.0%のCAGRで成長するコロケーションスペースは、主権とハイパースケール接続性のバランスを取るハイブリッド戦略を求める企業に支持されています。コロケーション施設内のタイのデータセンタープロセッサー市場規模は、中堅企業が自社施設を構築せずにAIコンピューティング予算を増やすにつれ急速に拡大するでしょう。

エンタープライズのオンプレミスサイトは規制対象ワークロードに不可欠であり続けていますが、設備投資予算は地域ポッドに接続されたエッジノードの調達へとシフトしています。バンコク以外での電力品質の問題により、事業者はモジュール式DC設計とフロントエンド電力調整への投資を余儀なくされており、タイのデータセンタープロセッサー市場全体のプロセッサー構成の決定を形成しています。

地理的分析

バンコクとその周辺地域は現在、デジタルビジネスが海底ケーブルゲートウェイと国内インターネットエクスチェンジの近くに集積しているため、プロセッサー出荷量の3分の2以上を吸収しています。首都のタイのデータセンタープロセッサー市場規模は、堅牢な光ファイバー密度と安定した電力から恩恵を受けており、新しいアーキテクチャの発射台となっています。チョンブリーへの郊外拡大は、土地の利用可能性がハイパースケールキャンパスを支えるEECの税制優遇措置を反映しています。

チェンマイやコンケーンなどの第二層都市は、5Gバックホールのアップグレードを活用してコンパクトなエッジ施設を展開しています。ここでは、ARMおよびRISC-Vボードがスマートロジスティクスや遠隔医療パイロット向けのローカル推論タスクに対応し、タイのデータセンタープロセッサー市場内の収益源を多様化しています。これらの地域の電力グリッドは依然として電圧変動に直面しており、事業者はより低いTDPのシリコンへと誘導されています。

タイのASEANロジスティクスハブとしての役割は、効率的な国境を越えた部品の流通を可能にします。近隣諸国、特にベトナムが高度なテストおよび組立能力を追加するにつれ、サプライチェーンの回復力が向上し、輸送時間を短縮してタイのプロジェクトにプロセッサーを供給できるようになります。この近接性は関税リスクを軽減し、海上輸送の混乱に対するヘッジとなります。

競争環境

市場のリーダーシップはIntel、AMD、NVIDIAの手に残っており、それらの統合されたポートフォリオは汎用コンピューティング、HPC、AIアクセラレーションに対応しています。深いチャネルネットワークと長期的なソフトウェアサポートサイクルは、継続性を優先するタイのCIOに響いています。タイのデータセンタープロセッサー市場には依然として挑戦者の余地があり、Ampere Computingは高コアARMパーツでクラウドネイティブ企業に働きかけ、HuaweiのHiSiliconラインはより厳しい電力予算のもとでAI推論をターゲットにしています。

戦略は純粋なコア数からワークロード固有の最適化へとシフトしています。NVIDIAの最新GPUモジュールはネットワークアダプターと共有メモリスタックを統合し、AIクラスターのスケールアウトを簡素化しています。AMDは第4世代EPYCプロセッサーで対抗し、以前のx86世代に比べてエネルギー効率を2倍にしています。Intelは18Aノードの生産を加速させており、量産が立ち上がれば競争力のあるワットあたりの性能向上を約束しています。

タイのデータセンタープロセッサー産業リーダー

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

IBM Corporation

Arm Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Schneider ElectricがNVIDIAと提携し、AIファクトリー向けの電力・冷却ソリューションを共同開発し、高温気候での展開実現性を向上させました。

- 2025年6月:SamsungとGroqが4nmのAIチップの量産を開始し、地域のデータセンターの逼迫した供給を緩和しました。

- 2025年5月:AMDが第4世代EPYCの結果を発表し、競合製品に対して最大3.7倍の効率向上を示しました。

- 2025年2月:KASIKORN BANKがネットゼロ誓約の一環としてエネルギー効率の高いプロセッサーを展開するロードマップを詳述しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、タイのデータセンタープロセッサー市場を、クラウドサービスプロバイダー、コロケーション事業者、または大企業が運営するタイ国内のデータセンターに設置された中央処理装置、グラフィックス処理装置、フィールドプログラマブルゲートアレイ、およびAIアクセラレーターの年間金額として定義しています。

対象外の範囲:コンシューマーPC、スマートフォン、またはエッジIoTゲートウェイに組み込まれたチップはこの境界の外に置かれています。

セグメンテーションの概要

- プロセッサータイプ別(金額)

- GPU

- CPU

- FPGA

- AIアクセラレーター/ASIC

- アプリケーション別(金額)

- 高度なデータ分析

- AI/ML学習と推論

- ハイパフォーマンスコンピューティング

- セキュリティと暗号化

- ネットワーク機能仮想化

- その他

- アーキテクチャ別(金額)

- x86

- ARMベース

- RISC-V

- Power

- データセンタータイプ別(金額)

- エンタープライズ

- コロケーション

- クラウドサービスプロバイダー/ハイパースケーラー

詳細な調査方法論とデータ検証

一次調査

バンコクおよびEEC全域のクラウド事業者、コロケーション施設マネージャー、半導体ディストリビューター、DCデザインエンジニアとの複数の接点により、出荷量、平均販売価格、更新サイクルが検証されました。調達責任者へのフォローアップ調査により、リードタイムの変化とAIアクセラレーターの価格プレミアムが明確化され、二次データによって残されたギャップが埋められました。

デスクリサーチ

サーバークラスのCPUおよびGPUの輸入出荷を開示する貿易統計と税関コードから始め、タイ税関局とUN Comtradeから月次データを取得しました。国家AI支出、5G加入者数の増加、ITの設備投資トレンドなどのマクロ経済ドライバーは、タイ銀行、デジタル経済振興庁、IMFのデータセットから取得しました。タイデータセンター協議会や半導体製造装置材料国際協会の支部を含む業界団体が、設置ベースと稼働率を提供しました。上場ハイパースケーラーの企業申告書と投資家向けプレゼンテーションが公開データを補完しました。最後に、D&B Hoovers(財務情報)やDow Jones Factiva(取引フロー)などの有料データベースが、グローバルチップベンダーのローカルフットプリントの規模把握に役立ちました。このリストは例示的なものであり、多くの追加のオープンソースおよびサブスクリプションソースがデスク分析に活用されています。

並行して、Questelの関連特許をレビューして今後のプロセッサーアーキテクチャを追跡し、高性能GPU輸入を制限する可能性のある輸出規制に関する規制通達をスキャンしました。Factivaのニュースアラートはクラウド大手による年度中の設備投資修正を通知し、モデルの調整を促しました。

市場規模の算定と予測

トップダウンアプローチを適用しました。プロセッサーの輸入金額は税関ラインから再構築され、保証用スペアパーツとローカル組立品を調整した後、セクター別普及率を通じてデータセンター用途にマッピングされました。ラック人口調査、ベンダーのロールアップ、サンプリングされた平均販売価格×台数のボトムアップチェックが合計値のベンチマークと精緻化に使用されました。モデル化された主要変数には、ハイパースケールの設備投資パイプライン、ラック電力密度の移行、平均コア数、サーバーあたりのGPUアタッチ率、為替変動が含まれます。多変量回帰がこれらの入力を過去の支出に結びつけ、ARIMAオーバーレイが2025〜2030年の需要を予測しました。専門家パネルが弾力性の前提とシナリオの幅をレビューしました。

データ検証と更新サイクル

アウトプットは独立した出荷トラッカーとの差異チェックを受け、シニアアナリストが承認前に異常値をレビューします。Mordorはすべてのレポートを年次で更新し、新たな輸出規制や数十億ドル規模のDC発表などの重要なイベント後には中間改訂を実施します。

Mordorのタイのデータセンタープロセッサーベースラインがなぜ信頼性を持つのか

公表値が異なるのは、企業が異なる範囲、前提、更新頻度を選択するためです。

主なギャップの要因には、AIアクセラレーターが計上されているかどうか、基準年として使用された年、および単純な収益調査に対する出荷クロスチェックの深さが含まれます。当社の厳格な定義、二重ソース変数、および年次更新により、Mordorの数値はバランスの取れた意思決定の基準となります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| 14億2,000万米ドル(2025年) | ||

| 4億米ドル(2023年) | 地域コンサルタントA | サーバーハードウェア収益のみを計上しGPUを除外;古い基準年が関連性を制限 |

| 287億米ドル(2025年) | 業界誌B | すべてのAIサーバー支出を集計し、ソフトウェアとサービスを混在させ、ボトムアップの出荷検証が欠如 |

これらの対比は、タイのデータセンターで使用されるプロセッサーに範囲を絞り込み、輸入データと一次インサイトを通じて検証した場合、Mordorが経営幹部が信頼できる透明で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

タイのデータセンタープロセッサー市場の現在の価値はいくらですか?

市場は2026年に20億6,000万米ドルと評価されており、2031年までに131億3,000万米ドルへと急速に成長すると予測されています。

タイで最も急成長しているプロセッサータイプはどれですか?

ASICおよびGPUを含むAIアクセラレーターは、2031年にかけて45.3%のCAGRで拡大し、CPUおよびFPGAを上回ると予測されています。

ハイパースケールクラウドプロバイダーはタイの需要にとってどれほど重要ですか?

クラウドサービスプロバイダーは展開の46.55%を占めており、地域のアベイラビリティゾーンを確立するにつれて引き続き重要な役割を果たしています。

ARMおよびRISC-Vアーキテクチャが普及している理由は何ですか?

両者ともワットあたりの優れた性能とオープンソースの柔軟性を提供しており、企業のサステナビリティとカスタマイズの目標に合致しています。

最終更新日: