香港データセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

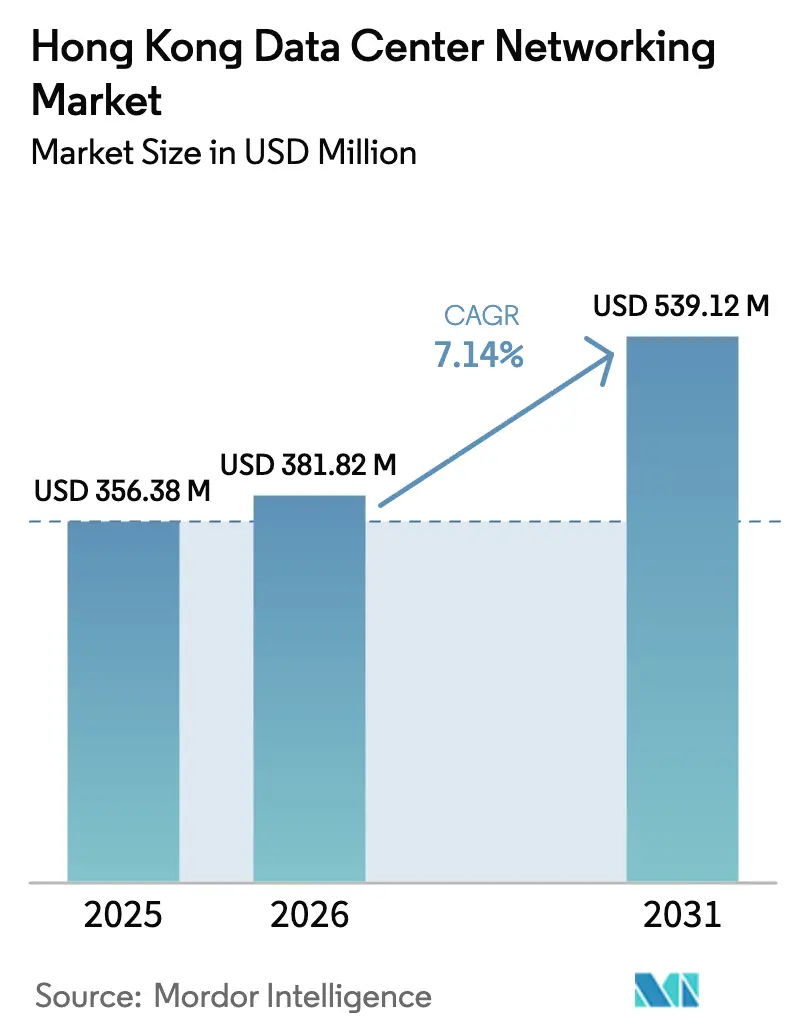

| 基準年の市場規模 (2025) | 356.38 百万米ドル |

| 市場規模 (2026) | 381.82 百万米ドル |

| 市場規模 (2031) | 539.12 百万米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

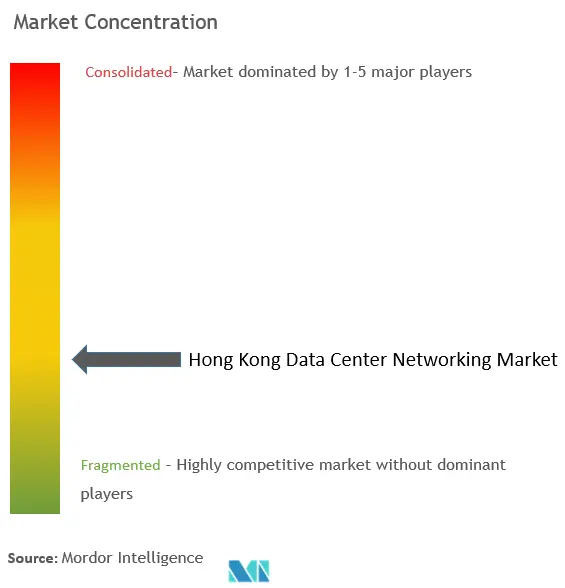

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港データセンターネットワーキング市場分析

香港データセンターネットワーキング市場規模は2025年に3億5,638万米ドルと評価され、2026年の3億8,182万米ドルから2031年には5億3,912万米ドルへ、予測期間(2026年~2031年)において年平均成長率7.14%で成長すると推定されます。ハイパースケールの設備投資、積極的なクラウドサービスの普及、および5G対応エッジトラフィックがこの勢いを後押しし、同地域が中国本土と世界を結ぶデジタルゲートウェイとしての役割を強化しています。サービスプロバイダーはAI駆動型ワークロードをサポートするためにスイッチングファブリックの近代化を進める一方、持続可能性に関する規制要件が、エネルギー効率の高いソフトウェア定義型の代替製品による旧式ハードウェアの更新を加速させています。土地と電力の不足により運営コストが上昇し、高密度ネットワーキングと効率的な冷却を優先とした垂直型設計が促進されています。2024年時点で581MWを超える稼働容量が存在し、2030年までに容量は2倍になる見通しで、100GbEを超えてスケール可能な高帯域幅光学機器への需要が高まっています。

主要レポートのポイント

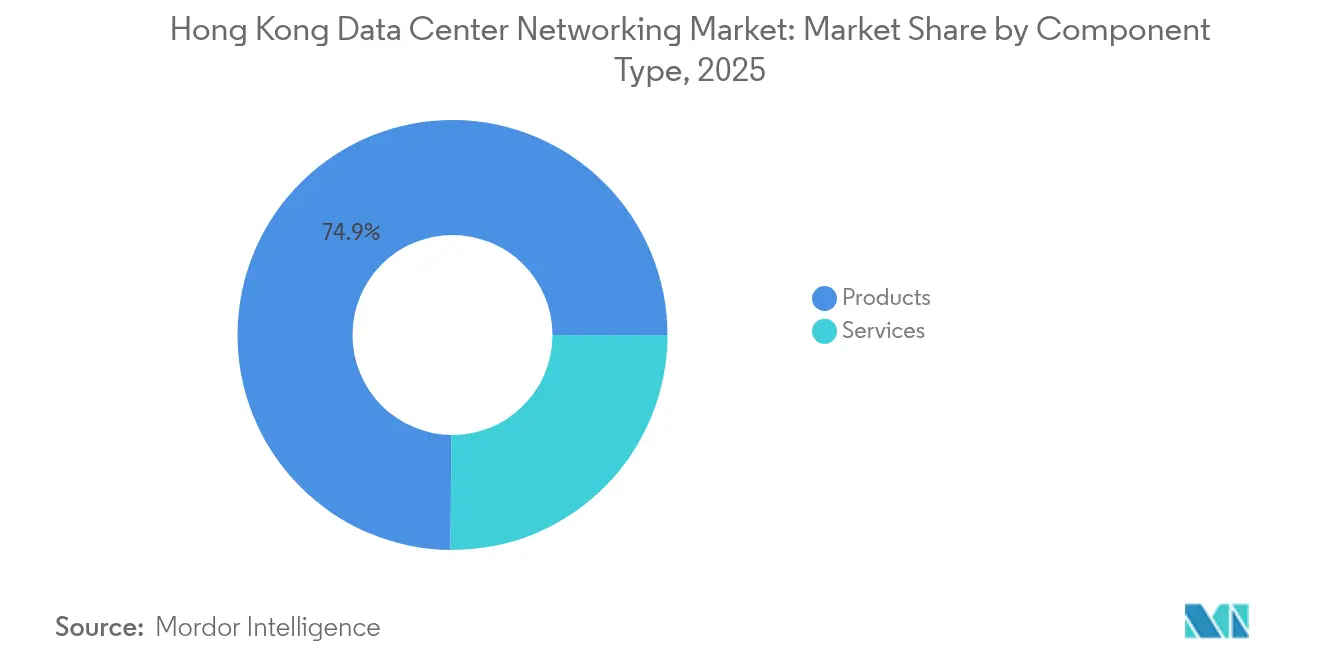

- コンポーネント別では、製品が2025年に74.85%の収益シェアを獲得し首位を占め、サービスは2031年まで9.89%の年平均成長率で最も高い成長を記録しました。

- エンドユーザー別では、IT・通信が2025年に香港データセンターネットワーキング市場シェアの36.65%を保有し、製造業および産業用途は2031年まで11.05%の年平均成長率で拡大しています。

- データセンタータイプ別では、コロケーションが2025年に香港データセンターネットワーキング市場規模の51.62%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーが予測期間において11.92%の最高年平均成長率を記録しています。

- 帯域幅別では、50~100GbEセグメントが2025年に香港データセンターネットワーキング市場規模の34.88%のシェアを占め、100GbE超は2031年まで11.22%の年平均成長率で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港データセンターネットワーキング市場の動向と洞察

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドサービス採用の急増 | +2.1% | 香港、広域湾区 | 中期(2~4年) |

| ハイパースケールおよびコロケーションの設備投資ブーム | +1.8% | 香港中核部 | 短期(2年以下) |

| 5G対応エッジトラフィックの成長 | +1.5% | 地域全体 | 中期(2~4年) |

| 持続可能性推進型ネットワーク 更新 | +0.9% | 地域全体 | 長期(4年以上) |

| データセンター アップグレードに対する政府税制優遇措置 | +0.6% | 国内 | 短期(2年以下) |

| 広域湾区の低遅延需要 | +1.3% | 香港・深圳・広州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドサービス採用の急増

企業はオンプレミスシステムを廃止し、香港のハイパースケールクラウドノードを活用するハイブリッドアーキテクチャへの移行を進めています。Equinixは液冷型AIラック向けに設計されたHK6施設に1億2,400万米ドルを投資し、資本集約型クラウド構築への同地域の引力を示しています[1]Equinix, "Equinix to Invest US$124 Million in New Hong Kong Data Center," equinix.com。モバイル普及率は320%を超え、ピーク接続速度の平均は1,261.9Mbpsに達しており、遅延の影響を受けやすいSaaSワークロードに対して十分なアクセス帯域幅を確保しています。プログラマブルファブリックがマルチテナントの分離と迅速な帯域幅割り当てを可能にすることから、ソフトウェア定義ネットワーキング(SDN)の採用が拡大しています。パブリッククラウドへの依存度の高まりは、高容量・ポリシー主導型スイッチングプラットフォームの持続的な触媒となっています。

ハイパースケールおよびコロケーションの設備投資ブーム

BDxは葵涌に目的特化型ハイパースケールサイトの建設資金を確保し、高密度自動化とエネルギー最適化を実証しています。SUNeVisionはキャリアニュートラルキャンパスにて既に約15,000の相互接続をサポートしており、単一メトロ内で処理される東西トラフィックの規模を示しています。[2]Data Center Knowledge, "SUNeVision Hits 15,000 Interconnections," datacenterknowledge.com このような密度がベンダーに対し、階層型トポロジーをより低遅延のフラットなファブリックへと集約できる高基数スイッチと光トランスポートの供給を求める圧力をかけています。

5G対応エッジトラフィックの成長

NTTなどによるプライベート5Gパイロットが、スマートシティのユースケースに超低遅延接続を提供し、病院・大学キャンパス・交通ノード全体にわたるマイクロデータセンターの展開を促進しています。香港中文大学医療センターはHKTの5Gバックボーンを介して4K医療動画をストリーミングし、エッジでの確定的なパフォーマンスを要求しています。ベンダーはコンピューティングモジュールを搭載したコンパクトで堅牢なスイッチを提供し、コアクラウドへの経路を維持しながらローカル処理を実現しています。

持続可能性推進型ネットワーク更新

グリーンデータセンター実践ガイドにより、機器調達は測定可能なエネルギーパフォーマンスと連動するよう定められています。[3]香港特別行政区政府、「グリーンデータセンター実践ガイド」、gov.hk Equinixは中電電力(CLP Power)と香港理工大学(PolyU)と連携し、トップオブラックスイッチのエコモード電源や動的ファン速度制御などのベストプラクティスを成文化しました。ESRの2億500万米ドルのグリーンローンは、資本へのアクセスが今や持続可能性指標に左右されることを示しています。オペレーターはこのため、古い10/25GbE機器をより早期に刷新し、ワット毎ギガビット比率を下げるために7nm以下プロセスで製造されたASICを採用しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 100~800GbE光学機器への高額設備投資 | -1.2% | 地域全体 | 短期(2年以下) |

| 土地と電力供給の不足 | -0.8% | 中核地区 | 長期(4年以上) |

| 地政学的コンプライアンスの不確実性 | -0.6% | 越境業務 | 中期(2~4年) |

| ローカルSDN人材の不足 | -0.4% | 地域全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

100~800GbE光学機器への高額設備投資

400GbEコヒーレントリンクへの移行を進めるオペレーターは、1モジュールあたり1万米ドルを超える価格に直面しています。半導体不足は2025年初頭にかけて逼迫を悪化させました。多くの企業はアップグレードを段階的に実施し、100GbEリーフ層と400GbEスパインを混在させてコストとスケール需要のバランスを取っていますが、価格への衝撃がファブリック全体の更新サイクルを遅らせ続けています。

土地と電力供給の不足

データセンター用途に指定された政府用地は数区画しか残っておらず、新規サイトは物流・住宅プロジェクトと競合しています。将軍澳(Tseung Kwan O)および荃湾(Tsuen Wan)における電力割り当て上限によりエネルギー予算が制約され、ラック賃貸料を押し上げる容量オークションが発生しています。制約された設置面積は、積層型サーバーホールと、その延長線上にある複雑なネットワーク設計をもたらす高密度垂直配線スキームへの動機付けとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速の中でのハードウェア優位

製品は2025年の香港データセンターネットワーキング市場収益の74.85%を生み出しており、これはスイッチング、ルーティング、および光学機器への一時的な設備投資によるものです。企業が10/25GbEポートを50/100GbEリーフスパインファブリックへ更新するにつれ、イーサネットスイッチが支出の大部分を占めています。越境トラフィックエンジニアリングおよび5Gバックホールに起因する堅調なルーター需要があります。ストレージエリアネットワーク(SAN)インターフェースはAIトレーニングクラスターと同じ帯域幅曲線に沿っています。セキュリティ分野では、重要インフラ法案のより厳格な規制要件を受けて、アプリケーション配信コントローラーおよびネットワークファイアウォールアプライアンスが急速に成長しています。

サービスは規模は小さいものの、2031年まで9.89%の年平均成長率で拡大しています。マネージドネットワークサービスは、業務をアウトソースする銀行やOTTプラットフォームでの採用が増えています。インテグレーションコンサルタンシーは複雑なSDN展開で繁栄し、トレーニングプロバイダーは継続的な人材不足の恩恵を受けています。ソフトウェアが機能のより大きなシェアを占めるにつれ、サポート契約は故障修理型からサブスクリプション型へとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー別:製造業の勢いを伴うIT部門のリーダーシップ

IT・通信業種は2025年に香港データセンターネットワーキング市場規模の36.65%を占めました。通信事業者はレガシーMPLSコアをセグメントルーティング(SR)対応IPファブリックへ刷新してSMEのクラウド接続向けネットワークスライシングを提供し、クラウドプロバイダーはプログラマブルポリシーを重ね合わせて数千のテナントVPCをオーケストレーションしています。

製造業および産業顧客は現時点では規模が小さいものの、11.05%の年平均成長率で最高の成長を牽引しています。香港の再工業化戦略は、ロボティクスとリアルタイム分析のための確定的低遅延リンクを必要とする先進研究開発ラボを計画しています。将軍澳(Tseung Kwan O)のスマートファクトリーパイロットは、時間高感度ネットワーキング(TSN)をサポートする堅牢なスイッチに依存しています。医療・ライフサイエンスの採用は、HIPAA準拠のネットワークセグメンテーションを必要とするサイエンスパークの新たなデジタルヘルスエコシステムプログラムのもとで加速しています。

データセンタータイプ別:ハイパースケーラーの加速に対するコロケーションの安定性

キャリアニュートラルのコロケーションは、金融サービス、ゲーミング、CDNテナントがクロスコネクト密度を重視するため、2025年に51.62%の収益を維持しました。九本のアジア域内海底ケーブルがこれらの施設内に陸揚げされており、ハブとしての地位を強化しています。

ハイパースケールおよびクラウドサービスプロバイダーは現時点では規模が小さいものの、11.92%の最高年平均成長率を記録しています。グローバルプレイヤーはBDxの葵涌サイトのような、AIの液冷と100GbE超ファブリックに最適化された専用キャンパスを構築しています。エッジおよびマイクロサイトはスタジアム、病院、交通ハブ近辺に展開され、AR・VRおよび遠隔手術アプリケーションの遅延を削減し、400ZRコヒーレント光学機器を介して接続された小型フットプリントルーターとフロントエンドキャッシュを組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

帯域幅別:高速移行の加速

50~100GbEセグメントが34.88%の収益を支配しており、2025年のほとんどの企業更新サイクルにおける実用的な標準です。しかし、100GbEを超えるクラスは11.22%の年平均成長率を記録しており、400GbEリーフスパインペアを必要とするAIクラスターによって後押しされています。Cienaの400GbEコヒーレント光学機器がそのようなパイプのメトロリーチ経済性を実証しました。

10GbE未満のシェアはサポート契約の終了とともに減少しています。25~40GbEの機器は予算制約のある中小企業にサービスを提供していますが、ステッピングストーンとみなされています。MicrochipおよびBroadcomからのFlexEおよび800GbEのロードマップは、物理ポート数を増やさずにケーブルトレイを将来対応させようとする顧客のウォッチリストに載っています。

地理分析

香港はアジア域内11本の海底ケーブルの交差点に位置し、そのうち9本が同地域のキャリアニュートラルキャンパス内に陸揚げされており、南北および東西ルートのトラフィック交換拠点として確立されています。将軍澳(Tseung Kwan O)、荃湾(Tsuen Wan)、葵涌(Kwai Chung)が2024年に記録された581MWの稼働容量の大部分を受け持ち、約700MWの新規供給が許可済みまたは建設中であり、2030年までに約2倍の容量となる見通しです。

スマートシティ青写真2.0などの政府ロードマップは、自動運転バスパイロットや電子政府プラットフォームを含む低遅延バックボーンに依存するデジタルサービスを奨励しています。省エネ改修への税控除が高効率スイッチへの需要を促進しています。

越境データ連携イニシアチブにより、香港を拠点とするオペレーターは明確化されたコンプライアンスのもとで中国本土の企業トラフィックをホストできるようになりましたが、地政学的緊張によりソーシングリスクを軽減するためのマルチベンダー戦略が求められています。2024年後半に空室率は21%まで低下し、ラック賃貸料が上昇し、既存シェルから容量を最大限に引き出すための超高密度光トランシーバーの採用を加速させています。平均ピークインターネット速度1,261.9Mbpsおよび320%を超えるモバイル普及率により、クラウドおよびOTTワークロードのラストマイルの準備が整っています。

競合状況

競争は中程度であり、上位5社のスイッチおよびルーターサプライヤーが推定過半数を占めていますが、SDNに特化した新興企業の参入余地も残っています。既存大手のCisco、Juniper、Huaweiはハードウェアをコントロールプレーンから切り離す分解型オペレーティングシステムへとシフトしています。Aristaは2024年に70億米ドルの収益を計上し、GPUクラスター向けに最適化されたEtherlink-AIプラットフォームを発表し、ワークロード対応テレメトリーを備えたリーフスパイン設計をバンドルしています。

パートナーシップエコシステムが拡大しています。EquinixはHK6にNvidiaのSpectrum-Xを統合し、ベアメタルAIファブリックを提供しています。Schneider ElectricとVertivはハイパースケールの建設期間を短縮するためのプレファブ電力・ネットワークポッドを共同開発しています。機器の出所をめぐる政治的監視により、多くのオペレーターが西側ASICとオープンソースのNOSを組み合わせたマルチベンダーファブリックを要求するようになり、クラウドネイティブルーティングスタックを専門とするArrcusやDriveNetsなどの企業が恩恵を受けています。

エネルギー効率は明確な差別化要因です。H3CはシリコンフォトニクストランシーバーをGA400GbEポートあたり4W未満と評価して市場に投入しています。JuniperのApstraインテントベースソフトウェアは負荷低下時の電力絞り込みを自動化し、スイッチフロアの消費電力を最大20%削減します。AIトレーニングクラスターが拡大するにつれ、5マイクロ秒未満の遅延で確定的なマイクロバースト処理を保証できるベンダーが価格プレミアムを獲得しています。香港データセンターネットワーキング市場の集中度スコアは6と評価されており、少数のグローバルOEMによるシェア優位と、ニッチなSDNプレイヤーの顕著な成長を反映しています。

香港データセンターネットワーキング業界リーダー

Cisco Systems Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Thales Groupが香港の重要インフラ法案準備に向けたガイダンスを公表し、データセンターおよびネットワーキングシステムに対するサイバーセキュリティ要件を概説しました。

- 2025年5月:BDx Data Centersが葵涌(Kwai Chung)初の専用ハイパースケール施設に向けてClifford Capital、UOB、SMBCからプロジェクトファイナンスを確保しました。

- 2025年2月:Cushman & Wakefieldが稼働容量が581MWに達し、5年以内に2倍になると予測されると報告しました。

- 2024年10月:Equinixが香港においてHK6への100億香港ドル投資に続くデジタルスーパーコネクタープログラムを開始しました。

- 2024年10月:香港科技園公司が12の組織と提携し、国際的なデジタルヘルスエコシステムを開発しました。

- 2024年8月:Equinixが液冷型AIラック向けに設計されたHK6データセンターへの1億2,400万米ドルの投資を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、香港のデータセンター・ネットワーキング市場を、コロケーション、ハイパースケール、エッジ施設内のサーバーやストレージをまとめるスイッチ、ルーター、光インターコネクト、セキュリティ・アプライアンス、Software-Defined Networkingスタック、関連プロフェッショナル・サービスによって生み出される年間価値と定義している。この数字は、ハードウェアの出荷台数と、ラックを稼働率9分の5でオンラインに維持するための定期的なサポート料を集計したものである。

除外範囲:公共5Gまたは固定ブロードバンドアクセスを提供する電気通信バックホール機器は、このサイジングの対象外である。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーション配信コントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光相互接続

- サービス

- 設置・統合

- トレーニング・コンサルティング

- サポート・保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテイメント

- 医療・ライフサイエンス

- 製造業・産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25~40GbE

- 50~100GbE

- 100GbE超

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、Tsung Kwan O、Kwai Chung、Centralのデータセンター事業者、地域のネットワークアーキテクト、オプティクスの販売業者にインタビューを行った。ディスカッションでは、ASPの100GbEオプティクスへのシフト、400GbEリーフスパインデプロイメントのリードタイムの確認、フィンテックのレイテンシ要件がスイッチの購入タイミングをどのように変更するかを強調した。

デスクリサーチ

私たちはまず、香港国勢調査統計局、通信庁、革新技術委員会のオープンデータから、ファイバー密度、ラック数、クラウド導入率のマップを作成しました。海底ケーブル・マップ、香港インターネット・エクスチェンジ、アジア・クラウド・コンピューティング・アソシエーションなどの業界団体のポータルサイトは、ポート・スピード・ミックスに影響を与えるトラフィック・ベンチマークとレイテンシー・コリドーを提供しました。企業資料、投資家向け資料、現地プレスは、メガワットあたりの設備投資額や年間ポート更新サイクルのベンチマークに役立ちました。事業者の財務情報についてはD&B Hoovers、ディール追跡についてはDow Jones Factivaなどの有料データベースが、さらに深みを増しました。このリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウン・モデルは、設置ラックの総数、ラックあたりの平均スイッチ・ポート数、一般的なASPから需要を再構築し、チャネル・パートナーから収集した出荷台数を選択的にボトムアップ・チェックすることで検証する。主なインプットには、海底ケーブル陸揚げの伸び、空室率、ハイパースケール設備投資の発表、ポート速度移行曲線、電源容量の追加などがある。多変量回帰は、これらの要因を過去の支出に関連付け、予測期間中の価値を予測する。事業者の情報開示のギャップは、サンプリングされたASP×数量ペアで埋められ、最終調整前に機器のライフサイクルで調整される。

データ検証と更新サイクル

出力は、異常値スクリーニング、ピアレビュー、シニアアナリストのサインオフを受ける。モデルは毎年更新され、新しいケーブルの陸揚げや土地政策の変更など、重要なイベントが発生した際には、中間更新が行われる。クライアントは最新の市場シグナルを反映した数字を受け取ることができる。

モルドールの香港データセンター・ネットワーキング・ベースラインの信頼性

公表されている見積もりは、各社が異なる機器構成、帯域幅カットオフ、通貨ベースを選択しているため、しばしば乖離している。

ギャップの主な要因としては、プロフェッショナル・サービスをカウントするかどうかの違い、ASPの進行方法の違い、リフレッシュの時期の違いなどが挙げられる。

Mordorは、現場のラック密度と現実的なポートアップグレードタイムラインを一致させるバランスの取れたベースケースを報告している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億5600万米ドル | モルドール・インテリジェンス | - |

| 2億5500万米ドル | 地域コンサルタントA | セキュリティ・アプライアンスとサービスを除く、保守的なASPを利用 |

| 103億2000万米ドル | 業界誌B | より広範なクラウドネットワーキングを集約し、企業内LANの支出をミックス |

この比較から、モルドールの規律あるスコープ選択と毎年のリフレッシュ・ケーデンスが、意思決定者が明確な変数と再現可能なステップに遡ることのできる、信頼できるベースラインを生み出していることがわかる。

レポートで回答される主要な質問

2031年における香港データセンターネットワーキング市場の予測規模は?

香港データセンターネットワーキング市場は2031年に5億3,912万米ドルに達し、2026年から7.14%の年平均成長率で拡大する見込みです。

最も急成長しているエンドユーザー業種はどれですか、またその理由は?

製造業および産業用途は、スマートファクトリーおよびインダストリアルIoTイニシアチブが低遅延・高信頼接続を必要とするため、11.05%の年平均成長率で成長しています。

土地と電力の制約がネットワーク設計にどのような影響を与えているか?

土地不足および厳格な電力割り当て上限により、オペレーターはエネルギー効率の高いスイッチとコンパクトな光トランスポートシステムに依存する垂直型高密度構築へと向かい、容量を最大化しています。

香港で100GbE超の採用が加速している理由は?

AIおよびリアルタイム分析ワークロードは400GbE以上のスループットが可能なリーフスパインファブリックを必要とし、100GbE超セグメントは2031年まで11.22%の年平均成長率で成長しています。

政府のどのような政策が調達決定を形成していますか?

グリーンデータセンター実践ガイドは機器選択をエネルギー効率ベンチマークと連携させており、近く施行される重要インフラ法案はセキュリティバイデザインのネットワーキングソリューションを義務付けています。

5G展開はエッジネットワーキング需要にどのような影響を与えているか?

スマートシティおよびヘルスケアのユースケース向けプライベート5Gプロジェクトは、クラウド接続を維持しながらデータをローカルで処理できるエッジ最適化スイッチおよびルーターを必要とする分散トラフィックを生み出しています。

最終更新日: