サウジアラビアのキャッシュマネジメントサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

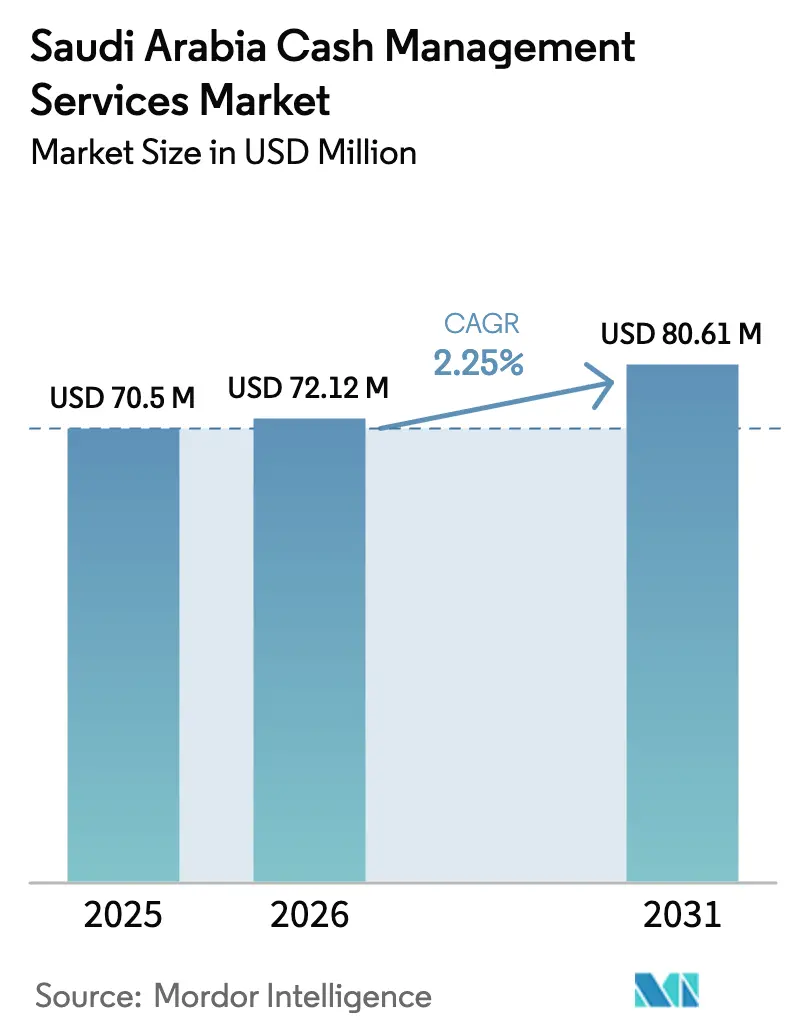

| 基準年の市場規模 (2025) | 70.5 百万米ドル |

| 市場規模 (2026) | 72.12 百万米ドル |

| 市場規模 (2031) | 80.61 百万米ドル |

| 成長率 (2026 - 2031) | 2.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのキャッシュマネジメントサービス市場分析

サウジアラビアのキャッシュマネジメントサービス市場規模は、2025年の700億5,000万USD、2026年の721億2,000万USDから、2031年には806億1,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.25%を記録する見通しです。銀行外の流通現金は2025年第2四半期にSAR 2,443億に達した一方、電子決済の普及率は2024年に全取引の79%に上昇し、プロバイダーは量主導の補充から高マージンのスマートセーフ、予測・分析製品へと移行しています。ATM補充は依然として最大の収益源ですが、リアルタイム決済インフラの加速によりフロート収益が圧縮され、オペレーターはルート経済性と運転資本モデルの再考を迫られています。ビジョン2030の官民パートナーシップは農村部の地方自治体へのATM普及を推進し、ハッジおよびウムラのシーズン中に一時的な現金急増の裁定機会を生み出す一方で、金庫現金のウォレットベースへの代替の種も蒔いています。企業の財務担当者も流動性ポジションの統合を進めており、オープンバンキングAPIとAI駆動の予測により当日スウィープが可能となり、銀行支店や工業サイトの安全在庫バッファーが縮小しています。こうした背景のもと、サウジアラビアのキャッシュマネジメントサービス市場は、物理的な通貨フローの保護とデジタル流動性インサイトの収益化という微妙なバランスを模索しています。

主要レポートのポイント

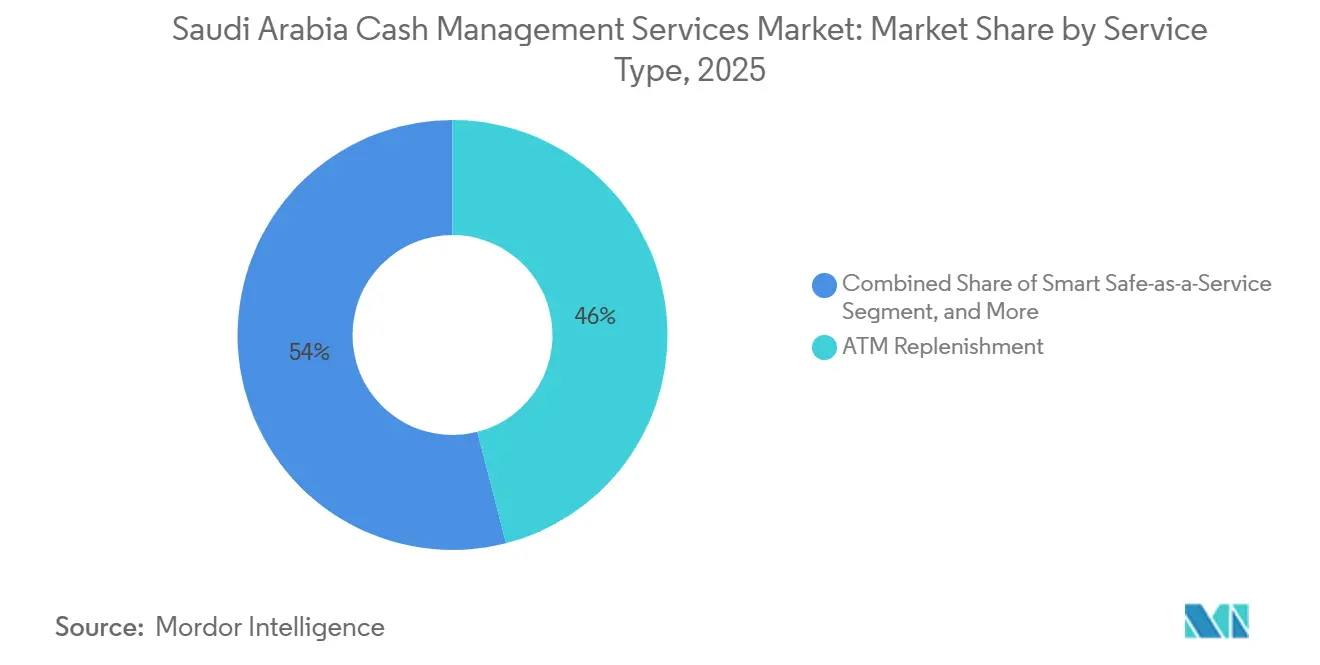

- サービスタイプ別では、ATM補充が2025年収益の46%を占め、スマートセーフ・アズ・ア・サービスが2031年にかけて最速のCAGR 2.48%を記録する見込みです。

- エンドユーザー別では、銀行・金融機関が2025年に33.5%のシェアを保有し、石油化学・工業団地が2031年にかけてCAGR 2.81%で最も急速に拡大するセグメントとなっています。

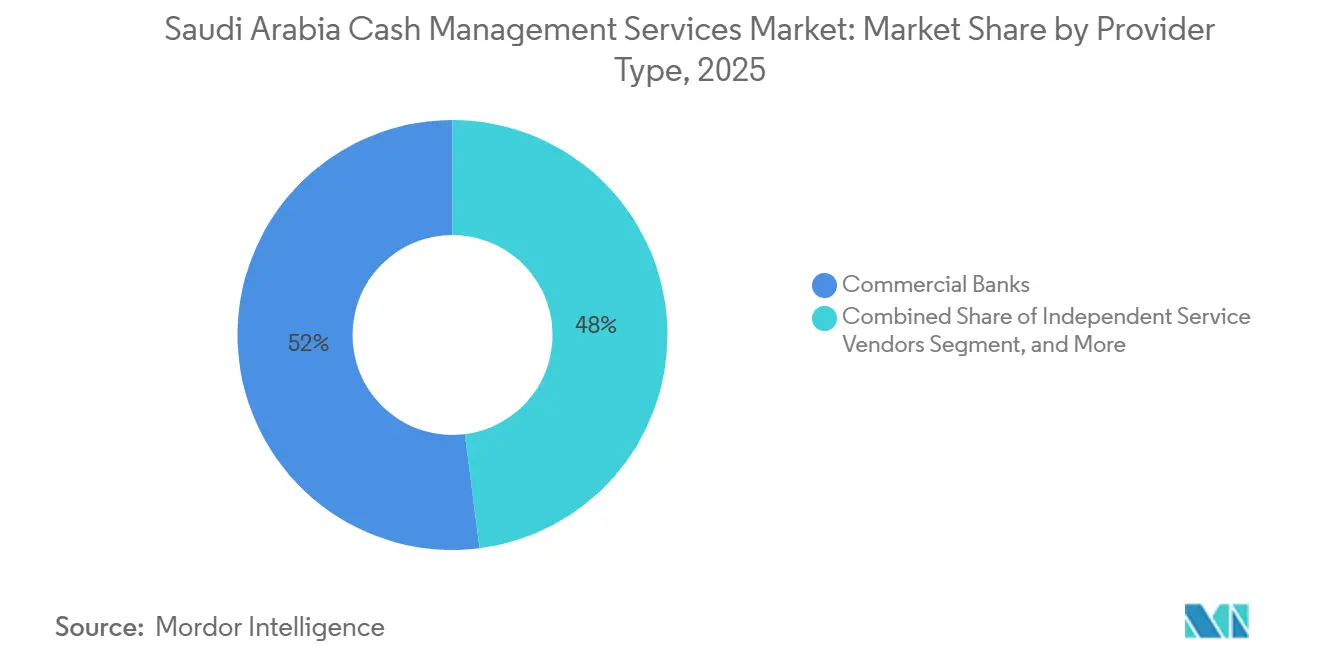

- プロバイダータイプ別では、商業銀行が2025年売上の52%をリードしていますが、独立系サービスベンダーが予測期間中にCAGR 2.77%で加速する見込みです。

- モード別では、アウトソーシングモデルがすでに支出の68%を占め、CAGR 2.96%で自社運営を上回るペースで拡大しています。

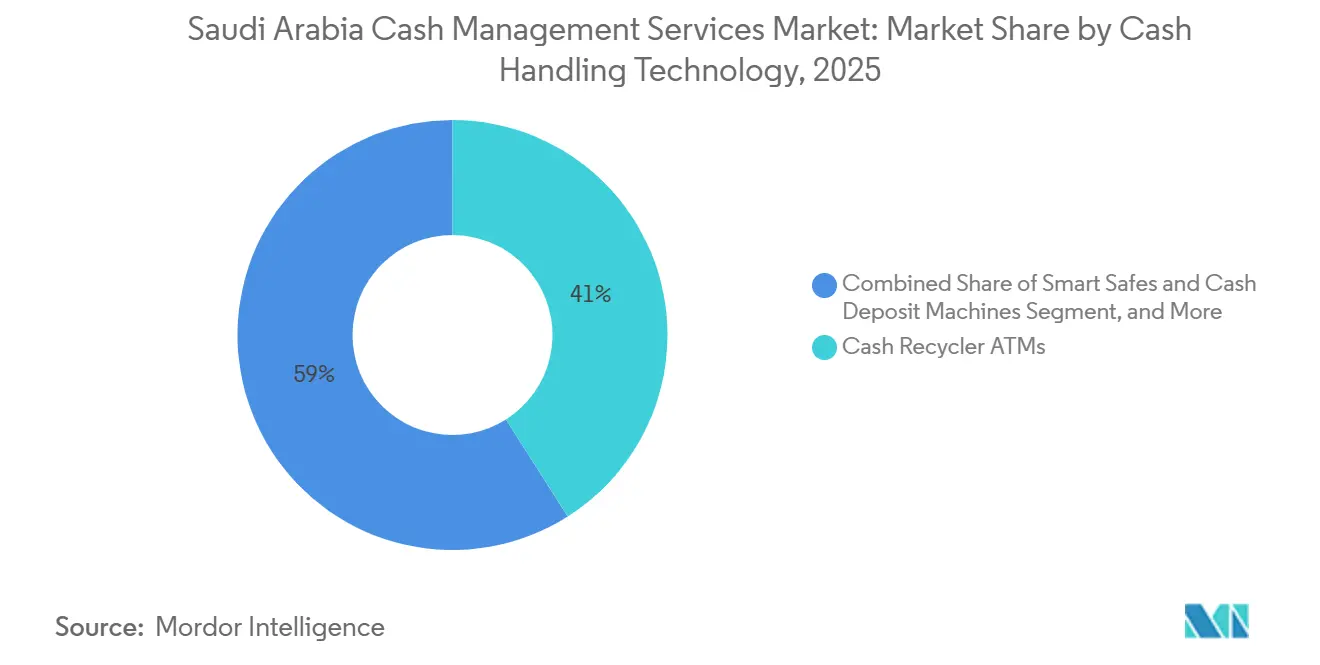

- 技術別では、現金循環ATMが2025年に41%のシェアを獲得し、スマートセーフと現金入金機が2026年から2031年にかけて最速の3.01%で成長しています。

- 現金量帯別では、月間SAR 500万超の大量取扱サイトが2025年の価値の49%を処理し、セグメント最高の3.22%の成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのキャッシュマネジメントサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化と運転資本最適化に対する需要の増大 | +0.60% | 全国規模、リヤド・ジッダ・ダンマームの金融ハブに集中 | 中期(2〜4年) |

| デビットカードおよびクレジットカード発行増加による金庫現金回転率の上昇 | +0.50% | 全国規模、都市部でより高い集中度 | 短期(2年以内) |

| AI駆動の現金予測プラットフォームの急速な普及 | +0.40% | 全国規模、第1層銀行のアーリーアダプターに先行 | 中期(2〜4年) |

| ビジョン2030 PPP展開による農村部ATMフットプリントの拡大 | +0.30% | 農村部の地方自治体、北部国境、ジャザン、ナジュラン | 長期(4年以上) |

| 石油・ガス業界の現金集約型給与支払いのスマートセーフネットワークへの移行 | +0.30% | 東部州の工業回廊、ヤンブー、ジュベール | 中期(2〜4年) |

| ハッジ・ウムラの季節的ピークによる予測可能な現金急増の裁定機会 | +0.20% | マッカ、マディーナ、ジッダのゲートウェイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化と運転資本最適化に対する需要の増大

企業は流動性管理を強化し、売上債権回収サイクルを圧縮し、キャッシュマネジメントを運営コストセンターから戦略的財務レバーへと転換しています。[1]PwC中東、「GCCにおける運転資本最適化」、pwc.com 自動照合プラットフォームは現在、販売時点情報管理データをほぼリアルタイムで銀行の金庫システムにストリーミングし、手動照合の所要時間を2日間から数時間に短縮しています。オープンバンキング標準は、標準化された決済開始および口座情報APIを公開することで統合の摩擦を低減し、オンボーディングコストを削減して価値実現までの時間を短縮します。商業銀行は法人ポータルに現金予測ウィジェットを組み込むことで対応し、最高財務責任者(CFO)が予測キャッシュポジションを可視化してサービスレベルを調整できるようにしています。ベンダーにとってのマージン向上は、物理的な物流と並行して分析サブスクリプションをバンドルすることから生まれ、デジタル決済が現金量を侵食するにつれて低下する取引手数料を相殺するアプローチです。財務チームはプロバイダーを集荷の定時性だけでなく予測精度でも評価するようになっており、データ活用能力がサウジアラビアのキャッシュマネジメントサービス市場における必須要件となっています。

デビットカードおよびクレジットカード発行増加による金庫現金回転率の上昇

カード普及率は上昇し続けていますが、加盟店受け入れインフラが消費者の普及に遅れている半都市部の地方では現金引き出し件数が依然として活発です。新規カード保有者は、大都市のショッピングモールではデジタル消費者となり、都市周辺部のコンビニエンスストアでは現金利用者となるため、紙幣在庫の回転率が実質的に上昇します。ATMオペレーターは都市部および半都市部の密なルートを維持する必要があり、停車ごとのコストが高くなりますが、後発参入者を阻む地理的規模の堀を形成します。国際カードの受け入れも観光ピーク時に急増し、電子商取引が店舗内支出を転換する中でも引き出し量を押し上げます。このパラドックスが金庫現金の回転率を維持し、サウジアラビアのキャッシュマネジメントサービス市場において既存事業者が付加価値技術レイヤーへの転換を図る時間を確保しています。

AI駆動の現金予測プラットフォームの急速な普及

銀行は経験則に基づく補充スケジュールを、取引履歴、天気予報、イベントカレンダー、モビリティデータなどの多変量シグナルを取り込み、誤差5%以内で現金需要を予測する予測エンジンに置き換えています。安全在庫バッファーを4分の1削減することで遊休資本が解放され、緊急出動の削減により燃料・人件費が抑制されます。API対応のテレメトリーが現金循環機やスマートセーフからクラウドダッシュボードに直接ストリーミングされ、配車担当者が1時間単位でルートを再編成できるようになっています。レガシーの紙幣仕分け機には最新のエンドポイントが不足していることが多く、銀行はミドルウェア層の導入を余儀なくされるため統合上の課題が残りますが、運営費削減の見返りが引き続き変革投資を正当化しています。精度が向上するにつれ、財務リーダーは予測品質を調達KPIとして扱い、サウジアラビアのキャッシュマネジメントサービス市場においてアルゴリズムの能力を証明できるプロバイダーへとシェアを移しています。

ビジョン2030 PPP展開による農村部ATMフットプリントの拡大

政府主導のプロジェクトは、密度が桁違いに低い未整備地区へのATM展開を補助することで金融包摂のギャップを解消することを目指しています。太陽光発電ユニットとモバイルデータバックホールが運営コストを削減し、持続可能性へのコミットメントと整合しています。農村部の機器は1台あたりの収益は低いものの、地方自治体との複数年サービス契約が最低補充頻度を保証し、設備投資のリスクを軽減します。長い走行時間と限られた道路インフラが物流コストを押し上げ、オペレーターは動的スケジューリングアルゴリズムと大型装甲トラックへの投資を迫られます。農村部の経済性を習得したベンダーは新たな収益源を開拓し、サウジアラビアのキャッシュマネジメントサービス市場のこれらの地域でウォレットベースのソリューションが成熟する前にファーストムーバーの優位性を確立できます。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非現金決済へのシフトの加速 | -0.70% | 全国規模、リヤドおよびジッダの大都市圏で最も顕著 | 短期(2年以内) |

| 新SASO規則に基づくセキュリティコンプライアンスコストの上昇 | -0.40% | 全国規模、認可を受けたすべての現金輸送オペレーターに影響 | 中期(2〜4年) |

| ネットワーク拡張時のソフトウェア非互換性とスキルギャップ | -0.30% | 全国規模、中堅銀行および独立系ベンダーに集中 | 中期(2〜4年) |

| 現金輸送保険の引き受け能力の逼迫と保険料の急騰 | -0.20% | 全国規模、グローバル再保険市場からの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非現金決済へのシフトの加速

即時決済インフラ、ウォレットアプリ、後払いプラットフォームが、かつて密なATMネットワークを正当化していた取引基盤を侵食しています。電子決済はすでに取引件数の過半数を占めており、特に食料品や燃料などの小売カテゴリーでそのシェアが拡大しています。電子商取引は消費者支出を現金集約型の実店舗から転換させることで下押し圧力を増幅しています。オペレーターは取引ごとの価格設定からサブスクリプション型の分析サービスへと転換する必要がありますが、物理的な集荷ではなく財務的な価値を訴求するよう営業チームを再教育することは文化的なハードルとなっています。このシフトはルート密度を低下させ、停車ごとのコストを押し上げ、運営費削減のペースを上回る速度でトップラインを圧縮します。ベンダーがソフトウェアに多角化しない限り、サウジアラビアのキャッシュマネジメントサービス市場における存在感は着実に低下するリスクがあります。

新SASO規則に基づくセキュリティコンプライアンスコストの上昇

生体認証による金庫アクセス、GPSテレメトリー、冗長保管サイト、ISO認証が現在の必須コンプライアンス基準を形成しています。車両改修、センサーアレイ、管制室ソフトウェアへの設備投資が急増し、薄い貸借対照表を持つ小規模オペレーターのマージンを圧迫しています。保険会社も保険料を提示する前に管理強化の証拠を要求し、コスト圧力を高めています。規模の小さい企業は広いルートネットワーク全体に投資を分散できないため、業界再編が加速しています。顧客にとっては、コンプライアンスコストの上昇がサービス料金の引き上げに転嫁され、コスト意識の高い小売業者がデジタル決済への移行を加速させる可能性があり、サウジアラビアのキャッシュマネジメントサービス市場の需要リスクを複合的に高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:補充が成熟する中でスマートセーフが優位に

ATM補充カテゴリーは2025年収益の46%を占め、サウジアラビアのキャッシュマネジメントサービス市場シェアの歴史的な基盤であり続けています。しかし、即時決済システムが引き出し頻度を削減し、銀行が補充サイクルを延長してフロート在庫を削減できるようになるにつれ、成長は鈍化しています。スマートセーフ・アズ・ア・サービスは絶対規模では小さいものの、小売チェーン、石油化学精製所、ファストフードレストランが翌日の銀行への持ち込みなしにシフト終了時の照合を求めるため、CAGR 2.48%で最も急速に拡大しています。

導入企業は数時間以内に仮勘定入金を受け取り、運転資本を解放して損失を削減します。プロバイダーはハードウェア、クラウドダッシュボード、予測アルゴリズムをバンドルした複数年リース契約を確保し、1台あたりの平均収益を向上させます。銀行支店への現金供給と現金回収サービスは依然として相当量を提供していますが、支店の合理化と後払いサービスの普及がデポ向けフローを希薄化するにつれてその軌跡は鈍化しています。現金循環機やスマートセーフの設置基盤はファームウェアの更新やセンサーの校正を必要とするため、保守・マネージドサービス部門は安定した年金収入を確保しており、サウジアラビアのキャッシュマネジメントサービス市場において回復力を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:石油化学が近期の拡大を牽引

銀行・金融機関は2025年需要の33.5%を占めていますが、支店閉鎖とウォレット普及が今後の成長を制限しています。対照的に、石油化学・工業団地は大規模な連続プロセスプラントが交代制賃金を継続的に照合する必要があるため、最も強いCAGR 2.81%を享受しています。精製所の給与支払い事務所に組み込まれたスマートセーフは手動計算と夜間の現金輸送を排除し、外国人労働者の現金選好を満たしながらセキュリティリスクを軽減します。

組織化された小売チェーンは現金循環機を活用してレジの現金を削減し店内生産性を向上させる一方、非組織化小売は分散した所有形態と慎重な信用関係のために遅れをとっています。ホスピタリティおよび政府セグメントはそれぞれ観光メガプロジェクトと賃金デジタル化の義務化に連動して動き、サウジアラビアのキャッシュマネジメントサービス市場規模の観点から、それぞれ緩やかながら着実に成長しています。

プロバイダータイプ別:独立系ベンダーがAPIの俊敏性を活かして成長

商業銀行は専用ネットワークとクロスセルの相乗効果を通じて2025年収益の52%を依然として支配しています。しかし、規制資本とデジタル優先事項が物流投資を圧迫するため、平均成長率は低迷しています。独立系サービスベンダーは対照的に、RFIDシールド現金袋とオープンバンキングAPIに直接接続するクラウドダッシュボードを組み合わせ、中堅銀行が顧客管理を維持しながら物流をアウトソーシングできるようにしています。この俊敏性がCAGR 2.77%を牽引し、サウジアラビアのキャッシュマネジメントサービス市場規模におけるベンダーのシェアを着実に引き上げています。

現金輸送専門会社は中間的な位置を占めており、ルート密度、保険購買力、フリートの残存価値が安定したキャッシュフロー創出を支えていますが、強力なソフトウェア差別化なしには有機的な加速が抑制されています。銀行が金庫インフラを提供し、テクノロジーベンダーが予測コードを担うハイブリッドパートナーシップが台頭しており、規制上のリーチとSaaS経済性を組み合わせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モード別:アウトソーシングが責任移転を主導

2025年の支出の3分の2はアウトソーシング契約のもとで発生しており、企業が装甲車の責任、コンプライアンスの負担、設備投資の集中度を外部に移転するにつれてそのシェアは上昇しています。保険市場は硬化しており、2024年以降保険料が二桁上昇し、財務担当者は独立した保険契約を維持するのではなくベンダーの請求書にリスクを包含するよう促されています。ベンダーはSAR 1,000万までの全責任条項を受け入れることで対応し、ルート密度とテレマティクスを活用して請求頻度を抑制しています。

自社フリートは、石油化学プラントや国有公益事業のようにセキュリティクリアランスや国益上の考慮がコストを上回る場合にのみ存続しています。そのような場合でも、ベンダーの予測ソフトウェアを自社金庫に接続する共同管理の取り決めが受け入れられつつあり、サウジアラビアのキャッシュマネジメントサービス市場全体でアセットライトモデルへの段階的な移行を示しています。

現金取扱技術別:現金循環機がリード、スマートセーフが急成長

現金循環ATMは2025年の技術価値の41%を占め、補充頻度を半減させ数時間以内に顧客に入金する入出金兼用機能が評価されています。スマートセーフと現金入金機は、携帯電話モデム、改ざん防止センサー、ERPとの統合により小売業者が数分でレジを施錠し管理者が退店前に帳簿を照合できるため、3.01%で最も急速に成長しています。

紙幣仕分け機とRFIDバッグは補助インフラとして機能しており、仕分け機は2024年に導入されたポリマー紙幣シリーズを認証し、封印バッグは損失と保険コストを削減する不変の監査証跡を作成します。出金専用ATMは、決済セキュリティ指令がEMVおよびコンタクトレス対応を義務付けるにつれて緩やかな廃止軌道にあり、サウジアラビアのキャッシュマネジメントサービス市場における交換サイクルを加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

現金量帯別:大量取扱サイトが重力を集約

月間SAR 500万超の取引を行う拠点が2025年の売上高の49%を占め、最高のCAGR 3.22%を達成しています。NEOMや紅海観光回廊などのメガプロジェクトは労働力と訪問者の流れを密集したクラスターに集中させ、各サービス停車を高い生産性のあるものにしています。中量ノードはより緩やかに成長し、規制当局が非セキュア機器を段階的に廃止するにつれて設備投資の圧力に直面しています。低量の農村部ATMは包摂目標のために戦略的に重要であり続けていますが、サービスコストをカバーするために太陽光発電、補助金、またはモバイル支店への依存度が高まっています。

ルート計画担当者はしたがって大量取扱拠点を中心にスケジュールを組み、余剰キャパシティを二次的な停車で補完するパレートパターンを採用しており、サウジアラビアのキャッシュマネジメントサービス市場シェアの全体にわたって運営レバレッジを高めています。

地理的分析

リヤド、ジッダ、ダンマームは取引価値のおよそ3分の2を支える現金集約型の三角拠点を形成しています。それぞれが密なATMアレイ、企業本社、第1層データセンターを擁し、予測エンジンに膨大なテレメトリーストリームを供給しています。都市部のウォレットはデジタル普及をリードしていますが、小売の組み合わせには現金循環ネットワークの収益性を維持するのに十分な現金スループットが依然として含まれています。

石油化学・工業団地が支配する中部および東部州は、市場で最も安定した大量取扱顧客を供給しています。交代制給与支払い、臨時労働者キャンパス、遠隔サプライチェーンは、賃金支払いのデジタル化に向けた経営努力にもかかわらず予測可能な現金リズムを維持しています。オペレーターはこれらの回廊を活用してネットワーク化されたスマートセーフを展開し、高い取引密度を活かして3年以内にハードウェアを償却しています。

北部国境、ジャザン、ナジュランは開発のフロンティアを代表しています。ビジョン2030の補助金と太陽光発電ATMのパイロット事業は包摂の向上を目指していますが、長い走行時間と少ない引き出し件数のためルート経済性は依然として脆弱です。装甲トラックの稼働率は、金庫容量や運転時間の上限を超えることなく農村部の停車を大都市圏のループに組み込む動的配車プラットフォームに依存しています。このようなハイブリッド地理の習得が、サウジアラビアのキャッシュマネジメントサービス市場においてスケーラブルなプロバイダーとニッチな既存事業者を分けることになります。[2]Alhamrani Universal、「ATMネットワーク統計」、alhamrani.com

競争環境

Saudi Awwal Bank、Alhamrani Universal、ABANA、Sanid、Brink'sの5社がセクター売上高の約60%を占め、運営力とデジタル能力の両方が重要な中程度に集中した市場を形成しています。商業銀行は支店の隣接性と信頼フランチャイズを活用して、キャッシュマネジメントを外国為替・貿易金融モジュールとバンドルし、関係の粘着性を強化しています。

純粋な現金輸送専門会社はフリートテレマティクス、保険規模、24時間集荷保証に集中し、定時性を最優先する大量取扱小売業者やATMオペレーターにとってミッションクリティカルな役割を担っています。一方、テクノロジー重視の破壊的参入者はAIベースの現金需要予測とAPIインテグレーションで差別化し、銀行が安全在庫バッファーを4分の1削減できるようにしています。中央銀行からのサンドボックス特権がこのソフトウェアの楔を加速させ、新規参入者がレガシーコアシステムを迂回できるようにしています。

パートナーシップの連携が標準となりつつあり、銀行が金庫の不動産と規制上のカバレッジを提供し、現金輸送会社が輸送リスクを管理し、フィンテックがルートのリズムを微調整する分析を注入しています。この相互依存性とコンプライアンスコストのインフレが選択的な業界再編を促進しています。全体として、サウジアラビアのキャッシュマネジメントサービス市場は現在、上位5社のシェアが60〜70%帯にある集中度スコア6を記録しており、俊敏な挑戦者にとって意味のあるが禁止的ではない余地があります。[3]ロイズ・オブ・ロンドン、「現金輸送保険市場アップデート2024」、lloyds.com

サウジアラビアのキャッシュマネジメントサービス産業リーダー

Saudi Awwal Bank (SAB)

ABANA Enterprises Group Company

Alhamrani Universal Company

Sanid (Saudi Financial Support Services Company)

Al Fareeq Security Services Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:サウジアラビアのAwwal Bankが1,500万USDのAIベースのキャッシュマネジメント刷新を発表し、コストを25%削減する見込みです。

- 2025年8月:NCR Corporationが全国500台の現金循環ATMを展開する4,500万USDの契約を獲得しました。

- 2025年7月:G4S plcがジッダに1,200万USDのハブを開設し、ホスピタリティグレードの現金物流を提供しています。

- 2025年6月:サウジアラビア通貨庁(SAMA)が2026年1月施行の新たなサイバーセキュリティガイドラインを発行しました。

- 2025年5月:Loomis ABがFinesse Global FZ-LLCとAI駆動の最適化サービスに関するパートナーシップを締結しました。

サウジアラビアのキャッシュマネジメントサービス市場レポートの範囲

サウジアラビアのキャッシュマネジメントサービス市場レポートは、サービスタイプ(ATM補充、現金回収・処理、銀行支店への現金供給、保守・マネージドサービス、スマートセーフ・アズ・ア・サービス)、エンドユーザー産業(小売業-組織化、小売業-非組織化、銀行・金融機関、ホスピタリティ、政府・公共部門、石油化学・工業団地)、プロバイダータイプ(商業銀行、現金輸送会社、独立系サービスベンダー)、モード(アウトソーシング、自社運営)、現金取扱技術(現金循環ATM、スマートセーフおよび現金入金機、紙幣仕分け機・検証機、RFIDベースの封印現金袋)、現金量帯(大量取扱サイト、中量取扱サイト、低量取扱サイト)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ATM補充 |

| 現金回収・処理 |

| 銀行支店への現金供給 |

| 保守・マネージドサービス |

| スマートセーフ・アズ・ア・サービス |

| 小売業-組織化 |

| 小売業-非組織化 |

| 銀行・金融機関 |

| ホスピタリティ |

| 政府・公共部門 |

| 石油化学・工業団地 |

| 商業銀行 |

| 現金輸送会社 |

| 独立系サービスベンダー・テクノロジープロバイダー |

| アウトソーシング(第三者委託) |

| 自社運営(セルフサービス) |

| 現金循環ATM |

| スマートセーフおよび現金入金機 |

| 紙幣仕分け機・検証機 |

| RFIDベースの封印現金袋 |

| 大量取扱サイト(月間SAR 500万超) |

| 中量取扱サイト(月間SAR 100万〜500万) |

| 低量取扱サイト(月間SAR 100万未満) |

| サービスタイプ別 | ATM補充 |

| 現金回収・処理 | |

| 銀行支店への現金供給 | |

| 保守・マネージドサービス | |

| スマートセーフ・アズ・ア・サービス | |

| エンドユーザー産業別 | 小売業-組織化 |

| 小売業-非組織化 | |

| 銀行・金融機関 | |

| ホスピタリティ | |

| 政府・公共部門 | |

| 石油化学・工業団地 | |

| プロバイダータイプ別 | 商業銀行 |

| 現金輸送会社 | |

| 独立系サービスベンダー・テクノロジープロバイダー | |

| モード別 | アウトソーシング(第三者委託) |

| 自社運営(セルフサービス) | |

| 現金取扱技術別 | 現金循環ATM |

| スマートセーフおよび現金入金機 | |

| 紙幣仕分け機・検証機 | |

| RFIDベースの封印現金袋 | |

| 現金量帯別 | 大量取扱サイト(月間SAR 500万超) |

| 中量取扱サイト(月間SAR 100万〜500万) | |

| 低量取扱サイト(月間SAR 100万未満) |

レポートで回答される主要な質問

工業サイトにおける現金需要はどの程度の成長が見込まれますか?

大規模な石油化学・建設ハブは2031年にかけてCAGR 2.81%を示しており、業種別で最も急速です。

小売業者の間でどの技術が普及していますか?

スマートセーフと現金入金機は、チェーン店が迅速な仮勘定入金と盗難削減を求めるため、年率3.01%で拡大しています。

独立系ベンダーが銀行よりも速く成長しているのはなぜですか?

APIの俊敏性により、独立系ベンダーは複数の銀行に予測ソフトウェアを重ね合わせることができ、商業銀行の2.0%に対してCAGR 2.77%を牽引しています。

企業間でアウトソーシングが普及している要因は何ですか?

保険料の上昇とコンプライアンスコストが企業にベンダーへの責任移転を促し、アウトソーシング契約を68%のシェアに押し上げています。

プロバイダー間の競争はどの程度集中していますか?

上位5社のサプライヤーが収益の約60%を保有しており、市場集中度は中程度のスコア6に位置しています。

最終更新日: