サウジアラビアのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

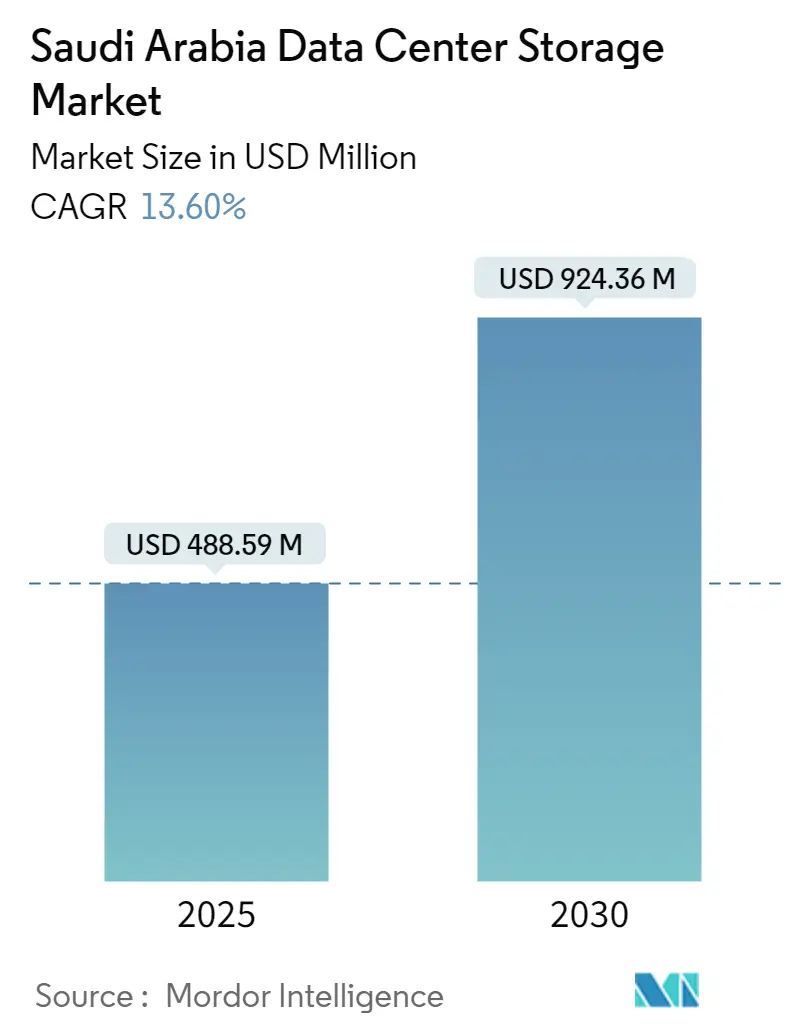

| 市場規模 (2025) | 488.59 百万米ドル |

| 市場規模 (2030) | 924.36 百万米ドル |

| 成長率 (2025 - 2030) | 13.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのデータセンターストレージ市場分析

サウジアラビアのデータセンターストレージ市場規模は、2025年に4億8,859万米ドルと評価され、2030年までに9億2,436万米ドルに達すると予測されており、年平均成長率13.6%を示します。公共部門のクラウド義務化の高まり、企業ワークロードの急速な移行、および大規模なハイパースケール設備投資により投資の勢いは力強く、サウジアラビアは中東における優先デジタルインフラハブとしての地位を確立しています。政府の優遇措置により電力コストが低減され、事業者は持続可能性目標を達成しながら高密度ストレージを展開できるようになっています。IT、通信、BFSI分野からの安定した需要がフラッシュアレイおよびNVMeファブリックへのアップグレードを後押しし、新たなAIクラスターがサブミリ秒レイテンシへのニーズを高めています。競合の激しさは中程度にとどまっており、国際ベンダーは豊富なポートフォリオと研究開発力を持ち込む一方、地域サプライヤーはローカライズされたコンプライアンスサポートを通じて案件を獲得しています。レガシー統合の障壁やフラッシュ設備投資の課題があるにもかかわらず、再生可能エネルギー契約、SDAIAの暗号化規則、およびNEOMのデータ中心設計が、サウジアラビアのデータセンターストレージ市場全体にわたって重要な成長機会を切り開いています。

主要レポートの要点

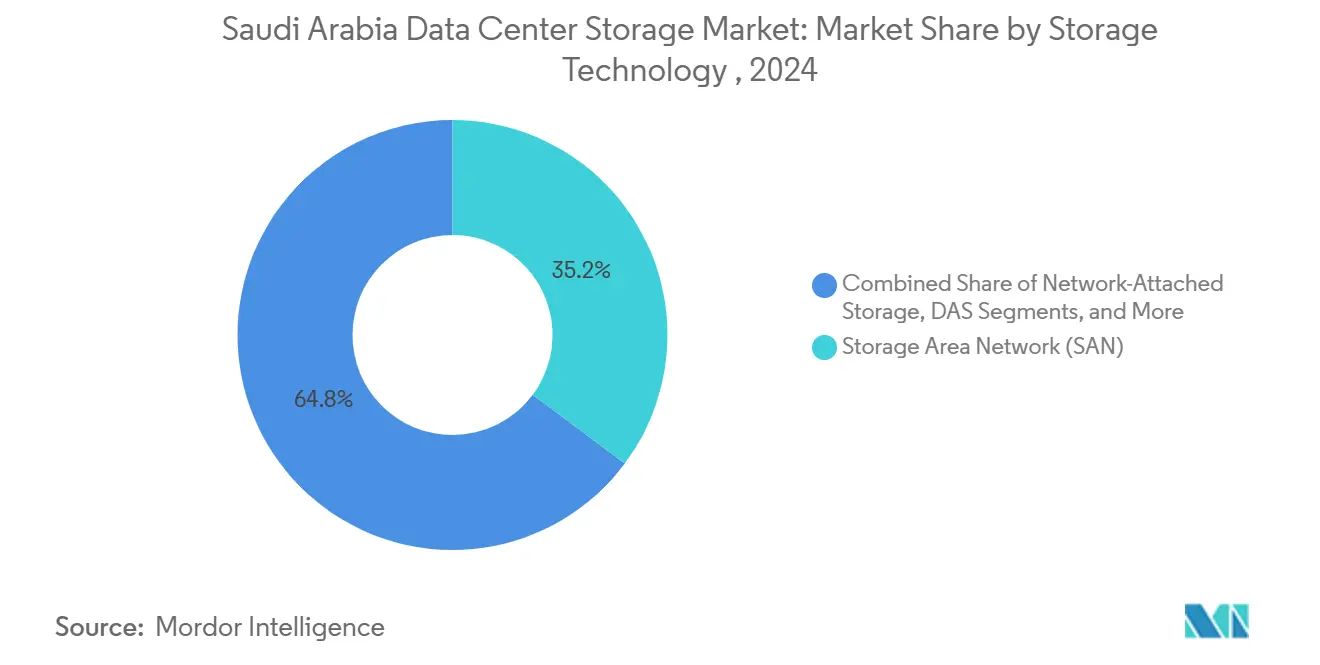

- ストレージ技術別では、SANが2024年に35.2%の収益シェアをリードし、NASは2030年にかけて年平均成長率14.2%で拡大しています。

- ストレージタイプ別では、HDDアレイが2024年にサウジアラビアのデータセンターストレージ市場規模の43.2%を占め、オールフラッシュアレイは2030年にかけて年平均成長率14.5%で成長する見通しです。

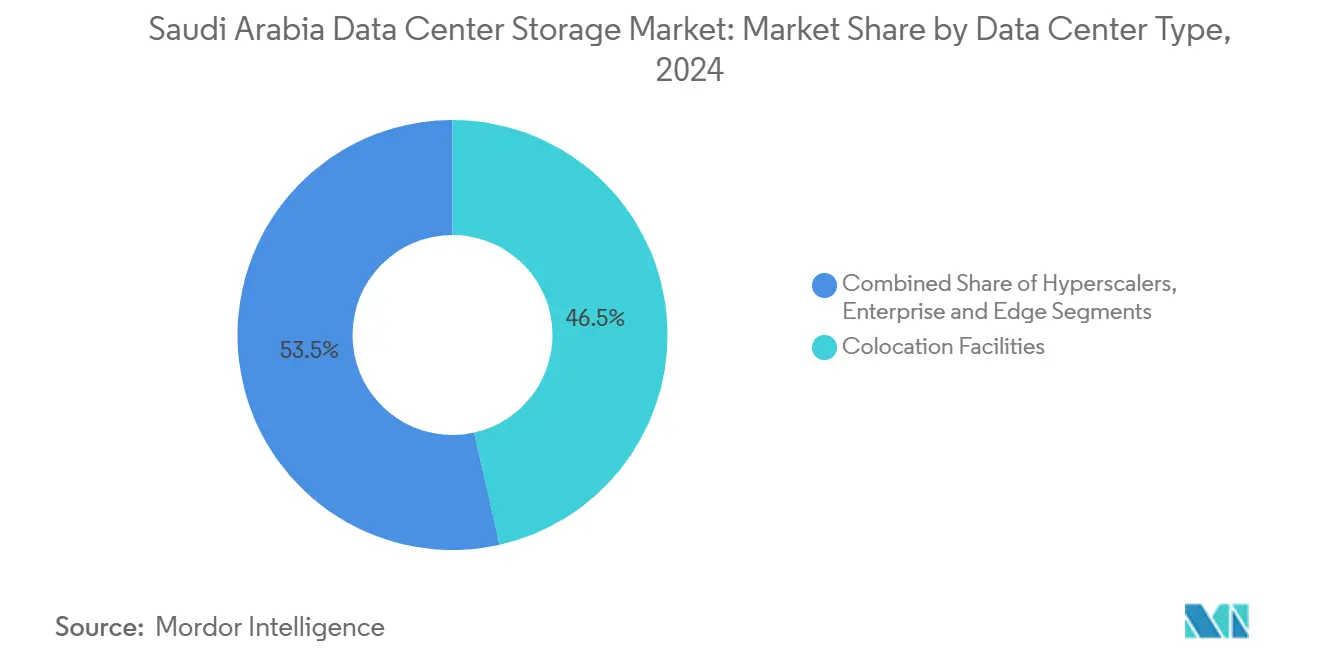

- データセンタータイプ別では、コロケーションが2024年にサウジアラビアのデータセンターストレージ市場シェアの46.5%を占め、ハイパースケーラーは年平均成長率15.1%で最速の成長軌跡を示しています。

- エンドユーザー別では、ITおよび通信が2024年に21.3%のシェアを占め、BFSIは年平均成長率15.9%で成長すると予測されています。

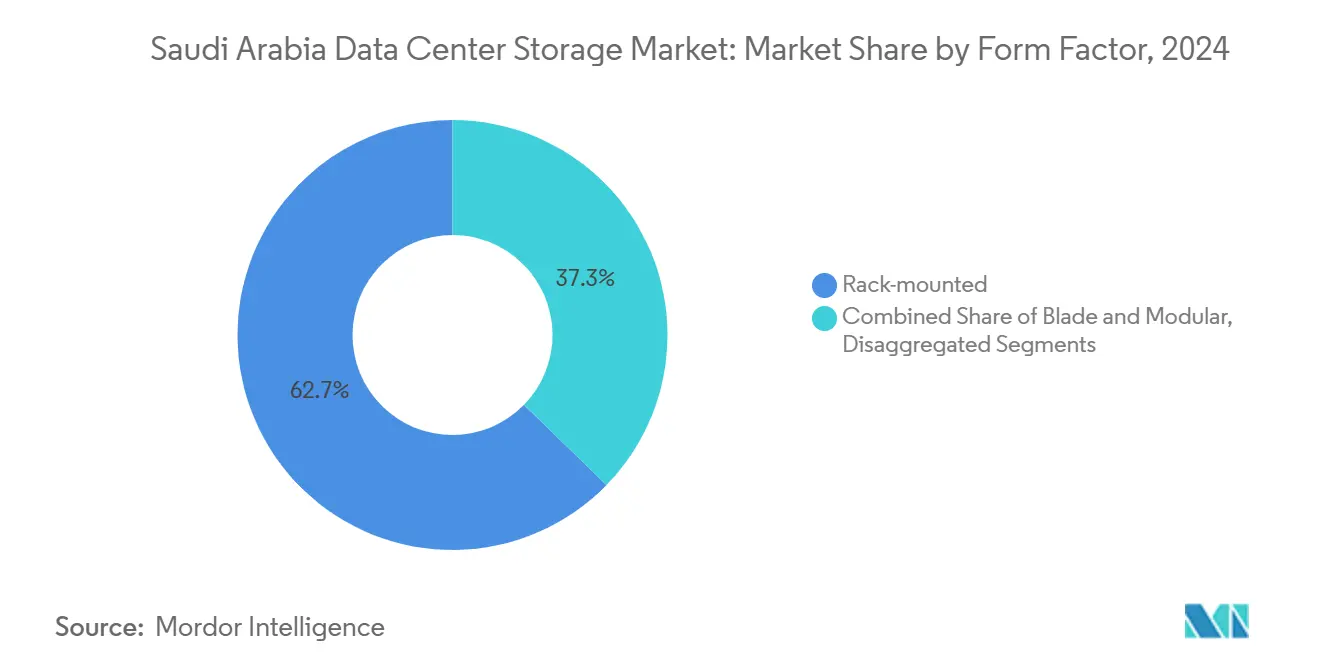

- フォームファクター別では、ラックマウント型システムが2024年に62.7%のシェアを占め、分解型アーキテクチャは年平均成長率14.2%を記録しています。

- インターフェース別では、SAS/SATAが2024年に51.2%のシェアを維持し、NVMeソリューションは年平均成長率15.7%で加速しています。

サウジアラビアのデータセンターストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| ビジョン2030のクラウドファースト義務とハイパースケール設備投資 | +3.2% | リヤド、ジッダ、NEOMに集中した全国的規模 | 中期(2年~4年) |

| ハイブリッドおよびオールフラッシュアレイ採用の急増 | + 2.8% | 金融地区での早期採用を含む全国的規模 | 短期(2年以内) |

| コロケーションハブの拡大(リヤド、ジッダ、NEOM) | + 2.1% | 主要都市中心部に集中した地域的規模 | 長期(4年以上) |

| 高密度ストレージを可能にする低コスト再生可能電力購入契約の豊富な供給 | +1.9% | 太陽光資源の豊富な地域に集中した全国的規模 | 中期(2年~4年) |

| オンプレミス暗号化需要を高めるSDAIAのデータ分類ポリシー | +1.7% | 全国的規模、政府および規制対象セクター | 短期(2年以内) |

| 超高速NVMeアーキテクチャを必要とするAI・MLのGPUクラスター | +1.5% | 研究・技術ハブに集中した全国的規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のクラウドファースト義務とハイパースケール設備投資

義務的な移行スケジュールにより、省庁や国営企業は2025年までにコアワークロードをクラウド環境へ移行することが求められています。このポリシーは、多くの機関が機密データセットをオンプレミスに保持しながらピーク時の負荷に対応するためにエラスティッククラウドコンピューティングを活用する必要があるため、ハイブリッドアーキテクチャの需要触媒として機能しています。グローバルなハイパースケーラーはリヤドおよびNEOMへの数十億ドル規模の建設予算を投じて、地域ゾーンとエッジキャッシュを急速に展開しています。彼らの参入は地域サービスプロバイダーにストレージ層の近代化を迫り、パフォーマンス、暗号化、およびデータ主権規則のバランスを取れるスケールアウトSANおよびNVMeアレイの購入を促進しています。[1]Vision 2030 Secretariat, "Cloud First Policy Framework", vision2030.gov.sa.

ハイブリッドおよびオールフラッシュアレイ採用の急増

エンタープライズアーキテクトは、ワークロードの重要度に応じてパフォーマンスを最適化するため、フラッシュ層とコスト最適化された容量ドライブをますます組み合わせるようになっています。金融取引デスクでは、サブミリ秒の応答性がスリッページリスクを排除するため、銀行はコアの注文マッチングエンジンに100%フラッシュを採用しています。一方、アーカイブおよびコンプライアンスデータセットは低速メディアに残されます。このティアリング方式により、全体的なラックスペース、消費電力、および冷却オーバーヘッドが削減され、高い米ドル/GB購入価格を相殺します。ベンダーはインラインの圧縮および重複排除ライセンスをバンドルすることでこのトレンドを強化し、生の容量要件をさらに縮小して投資対効果の見通しを改善しています。

オンプレミス暗号化需要を高めるSDAIAのデータ分類ポリシー

国家ガイドラインにより、公共機関および重要インフラ事業者は機密・制限レベルのデータを国境内のソブリン環境に保存し、保存時にAES-256を適用することが義務付けられています。コンプライアンスのギャップにより、組み込みハードウェア暗号化および政府認定キーマネージャーを備えたアレイを優先した緊急の更新サイクルが促進されています。改ざん防止の監査証跡とロールベースのアクセス制御を提供するベンダーは、サイバーレジリエンス指令に沿ったFIPS 140-3認証を実証できる場合に特に優位に立ちます。[2]Saudi Data & AI Authority, "National Data Classification Guidelines", sdaia.gov.sa.

超高速NVMeアーキテクチャを必要とするAI・MLのGPUクラスター

地域の大学やフィンテックラボがペタスケールのGPUファームを導入するにつれ、レガシーのSAS/SATAバックプレーンがテンソルフローパイプラインを制限しています。NVMe-over-Fabricsはキュー深度を向上させ、レイテンシをマイクロ秒レベルに削減し、高コストのGPUが90%以上の稼働率を維持できるようにします。AIパイロットに資金を投じる企業は、ストレージの不十分なプロビジョニングがアルゴリズムの効果を損なうことを発見し、PCIe Gen5フラッシュモジュールとキャッシュ重視のコントローラーへの投資加速を促しています。サウジアラビアの1,000億米ドルのAIイニシアティブであるプロジェクト・トランセンデンスは、2030年までに同国をAI上位15カ国の一つに位置付け、機械学習ワークロードに最適化されたストレージシステムへの構造的な需要を生み出しています。[3]CIO、「サウジアラビアは1000億USドルのAIイニシアチブを立ち上げ、世界のハイテクをリードする」、cio.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| レガシーシステムの互換性と移行リスク | -1.8% | 既存企業に集中した全国的規模 | 中期(2年~4年) |

| フラッシュ/ファイバー経由NVMeインフラの高い設備投資 | -1.5% | 中小企業の採用率に影響する全国的規模 | 短期(2年以内) |

| メガワット級施設における水不足冷却の制約 | -1.2% | 砂漠地帯に影響する地域的規模 | 長期(4年以上) |

| 地域のストレージアーキテクチャ人材の不足 | -0.9% | 技術センターに集中した全国的規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの互換性と移行リスク

銀行や公益事業者に根付いたファイバーチャネルファブリックはNVMeトランスポートとネイティブにインターフェースできないため、複数年にわたる段階的な移行を余儀なくされています。データ管理者は長期ダウンタイムや整合性の損失を懸念し、パイロットサイクルが長引いて調達予算が抑制されています。ベンダーはゲートウェイブリッジや無停止コピーツールで対応していますが、最高情報責任者は依然として保守的なスケジュールを組み、更新の速度が低下してサウジアラビアのデータセンターストレージ市場全体にわたって活発な需要に影響を与えています。

フラッシュ/ファイバー経由NVMeインフラの高い設備投資

オールフラッシュ構築のリスト価格はディスク中心の同等品よりも数倍高くなっています。キャッシュフローに依存する中小企業は、長期的な運用コスト削減を有利に計算した場合でも、取締役会レベルの投資承認を得ることに苦労しています。リース制度、従量課金制、マネージドサービスバンドルが普及しつつありますが、採用の遅れが続いています。その結果、中小企業のワークロードの大部分は、経済的な転換点が完全なNVMe変換を正当化するまで、中位のハイブリッドアレイ上にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの支配的地位にNASが変革をもたらす

SANソリューションは2024年にサウジアラビアのデータセンターストレージ市場シェアの35.2%を占め、ブロックレベルの高可用性クラスターへの根強い需要を示しています。金融および通信分野では、同期レプリケーションとマルチパスがアップタイムコミットメントを強化するため、最高情報責任者はファブリックレベルのレジリエンスを優先しています。しかしながら、ファイルベースのワークロード(ビデオアーカイブ、DevOpsリポジトリ、コンテナレジストリ)は急速に拡大しており、NAS出荷数量を年平均成長率14.2%で押し上げています。ベンダーはブロックとファイルの両プロトコルを提供する統合コントローラーを提供するようになっており、かつて明確だった製品セグメントの境界が曖昧になっています。

ソフトウェア定義型のオファリングは、物理メディアを抽象化して異種ノード間で容量をプールすることで変革をさらに加速させています。管理者チームはケーブル接続図に触れることなく、動的なサービスレベルポリシーをオーケストレーションできます。コンテナ採用が広まるにつれ、ステートレスなマイクロサービスが軽量な永続ボリュームを求めており、これはNASが優位性を持つニッチな領域です。グローバルなインターコネクションプロバイダーは、ホットファイルオブジェクトをユーザーの近くにキャッシュするエッジアプライアンスを展開し、サウジアラビアのデータセンターストレージ市場内のNASライセンス収益に追加的な成長をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

ストレージタイプ別:フラッシュアレイがHDDの既存地位に挑戦

HDDアレイは、容量重視のバックアップおよびビデオワークロードが価格に敏感であるため、2024年にサウジアラビアのデータセンターストレージ市場規模の43.2%のシェアを維持しています。しかし、ビットコストの差が縮小するにつれて、オールフラッシュシステムがディスク資産を転換し、年平均成長率14.5%を記録する見込みです。パフォーマンスの向上は説得力があります。一貫したサブ1ミリ秒のレイテンシにより、ホスト当たりの仮想マシン密度が2倍になり、分析クラスターのクエリ実行時間が大幅に短縮されます。デュアルポートNVMeドライブはレガシーSATAスレッドと比較して障害ドメインも削減し、SLAの態勢を強化します。

ハイブリッドアレイは踏み台として存続しており、最高財務責任者がフルフラッシュを承認するまでのコストと応答性のバランスを取るため、小規模なフラッシュキャッシュと高密度なディスクシェルフを組み合わせています。一方、クアッドレベルセルNANDとコントローラー側の圧縮がコスト曲線をパリティに近づけています。16TB フラッシュモジュールが成熟した時点で、ラック統合の節約と低い電力オーバーヘッドがTCOを決定的に有利にし、より広いサウジアラビアのデータセンターストレージ市場全体での回転メディアの置き換えを加速させます。

データセンタータイプ別:コロケーションがハイパースケーラー追跡をリード

コロケーションプロバイダーは2024年に46.5%のワークロードシェアを吸収し、通信会社中立性とソブリンホスティングを求める企業のニーズに応えました。銀行が老朽化したサーバールームを退去するにつれて、リヤドの金融地区でのフロアスペース取得が著しく増加しました。ハイパースケーラーは後れをとっていますが、クラウド大手が20ミリ秒未満のユーザーレイテンシを保証するローカル可用性ゾーンを追加しているため、最速の年平均成長率15.1%を記録しています。テナントは、多くの場合両モデルをまたぐハイブリッドトポロジーで終わりながら、リフトアンドシフトとクラウドネイティブな書き直しを比較検討しています。

コンテンツ配信ルートに沿ってエッジミニハブも増殖し、バッファリングを削減しています。NEOMの再生可能エネルギー対応の屋上にはリチウムイオンUPSスタックを搭載したマイクロデータセンターが設置され、隣接するラックにストレージ機器が配備されています。この空間的な流動性は、コールドストレージが中央に置かれ、アクティブデータセットがコロケーションホールに配置され、メタデータがハイパースケールオブジェクトストアに転送される多層トポロジーを支えています。このような階層構造がサウジアラビアのデータセンターストレージ市場全体での段階的な支出を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:通信のリーダーシップがBFSIの成長に移行

ITおよび通信事業者は、加入者データレイク、ビデオストリーミングキャッシュ、および5Gコアネットワークリポジトリにより、2024年に21.3%のシェアを占めました。パケットルーティングを高速化するNVMeキャッシュを早期に採用したことで、ストレージ技術の最前線に立ち続けています。しかしながら、BFSIワークロードは年平均成長率15.9%でより速いペースで成長しています。オープンバンキングAPIとリアルタイム決済プロトコルが低レイテンシの第一層ストレージ需要を促進しています。保存時の暗号化は必須であり、ネイティブセキュアキーモジュールを備えたアレイへの銀行の移行を促しています。

メディアスタジオおよびOTTプラットフォームは、8Kマスタリングと地域配信のためにオブジェクトストアの領域を拡大しています。医療クラウドの画像アーカイブシステムは、AI診断のための画像保存幅を倍増させています。各業界がI/Oパターンを多様化し、ソリューションベンダーにコントローラー、キャッシュアルゴリズム、および配置ポリシーのカスタマイズを求めています。このような業界固有のニュアンスが、サウジアラビアのデータセンターストレージ市場全体の対応可能な収益プールを拡大しています。

フォームファクター別:ラックマウントの安定性とコンポーザブルイノベーションの融合

標準的なラックマウント筐体は2024年に62.7%のシェアを占めました。統合されたケーブル管理、広範なスペアパーツエコシステム、および予測可能なエアフローが、デフォルトの選択肢としての地位を維持しています。反対に、分解型コンポーザブルフレームは年平均成長率14.2%で成長しています。これらは歴史的な1サーバー対1ドライブの結びつきを切り離し、プールされたNVMeシェルフをオンデマンドでコンピューティングノードにマッピングできるようにします。企業は、アイドル状態のリソースを夜間に高優先度のワークロードに再割り当てすることで、設備投資の価値を最大化します。

ブレードエンクロージャーは、スペース効率を優先するブランチオフィスの環境で引き続き一般的です。モジュラーコンバージドスタックはコンピューティング、ストレージ、ネットワーキングを単一のSKUにまとめ、人員の少ないITチームのライフサイクルサポートを容易にします。しかし、AIトレーニングがメモリとI/O需要を急増させるにつれて、各リソースを独立してスケールできるコンポーザブル機器が勢いを増し、サウジアラビアのデータセンターストレージ市場内のアップグレードの波を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

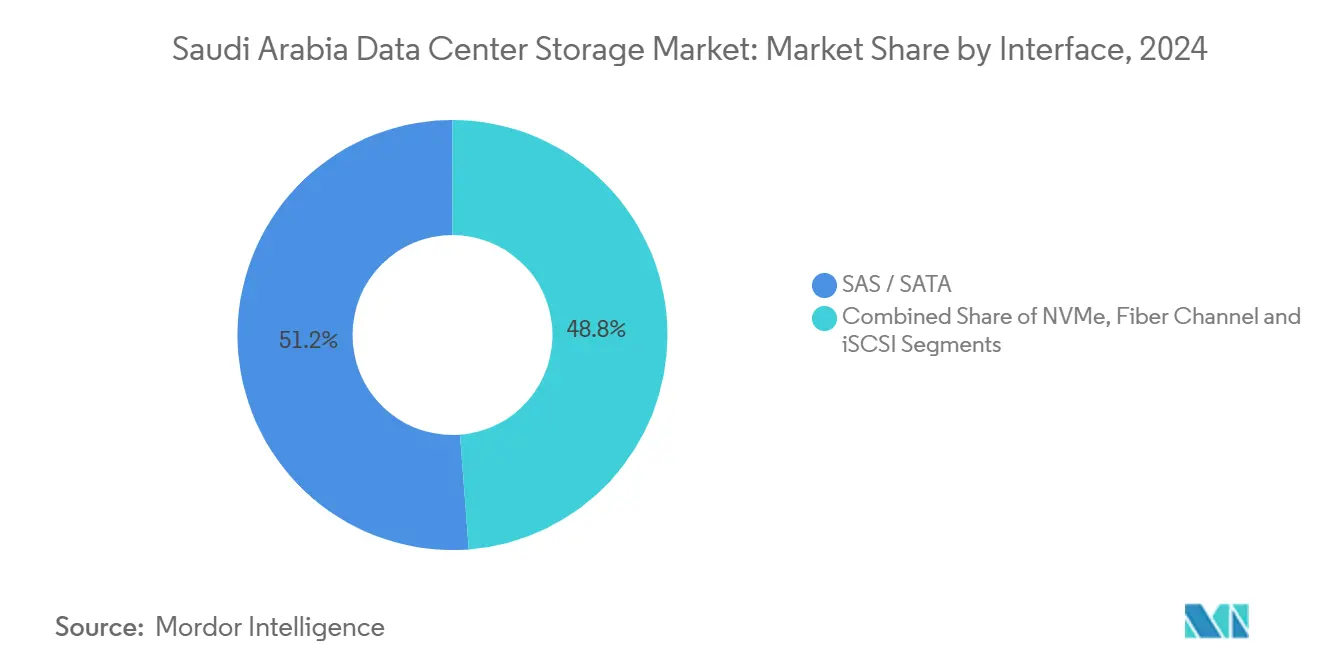

インターフェース別:SAS/SATAの既存地位にNVMeが加速する変革

SAS/SATAは、広大なインストールベースとコスト効率の良いドライブオプションにより、2024年に51.2%のインターフェースシェアを占めました。ファームウェアの成熟度とホットスワップの利便性がミッションクリティカルなアップタイムを守っています。それでもNVMeは年平均成長率15.7%で全競合を上回る見込みです。並列キューのデシリアライゼーションがレイテンシを二桁ミリ秒からマイクロ秒に削減し、AI推論および高頻度取引には不可欠です。NVMe-over-TCPも高価なファイバーチャネルライセンスを不要にし、中堅市場セグメントでの採用を容易にしています。

ファイバーチャネルは、決定論的な16/32 Gb帯域幅と無損失転送がコストより優先される環境で引き続き支持されています。iSCSIは開発ラボ向けの低コストSANツールキットとして残存しています。予測期間にわたって、トライモード柔軟性を提供するコントローラーカードにより、管理者はフォークリフトアップグレードなしに段階的なNVMeの導入を進めることができ、より広いサウジアラビアのデータセンターストレージ市場の慎重なオペレーターへの採用を円滑化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

リヤドは公共部門のデジタル化義務と密集した金融エコシステムにより、エンタープライズストレージ需要の大部分の拠点となっています。ローカルコロケーションキャンパスはメトロファイバーリングと相互接続し、省庁や銀行に対して耐障害性の高いデュアルサイトアーキテクチャを提供しています。データ主権条項により、プライマリおよびディザスタリカバリのインスタンスを国境内に置くことが求められ、実質的に対応可能な容量が倍増します。ジッダの沿岸キャリアホテルは、アフリカおよびヨーロッパへのトラフィックをルーティングする海底ケーブル陸揚げステーションを擁しており、コンテンツ配信業者が西向きストリームの通過レイテンシを40%削減するキャッシュノードを展開する動機となっています。

さらに北方では、NEOMのスマートシティ設計がデータセンタークラスター用に事前ゾーニングされたグリーンフィールド区画を提供しています。事業者は隣接する太陽光利用可能地域と冷水ループの地役権を活用して、電力使用効率(PUE)を1.2以下に抑えています。このような運用上の余裕がエクサバイト規模のストレージファームを誘致しており、特に1回のモデルイテレーションで1PBを超えるAIトレーニングデータの保存に適しています。石油・ガスのテレメトリが豊富な東部工業回廊では、精製所のセンサーデータをほぼリアルタイムの分析のために取得するエッジマイクロサイトが生まれています。

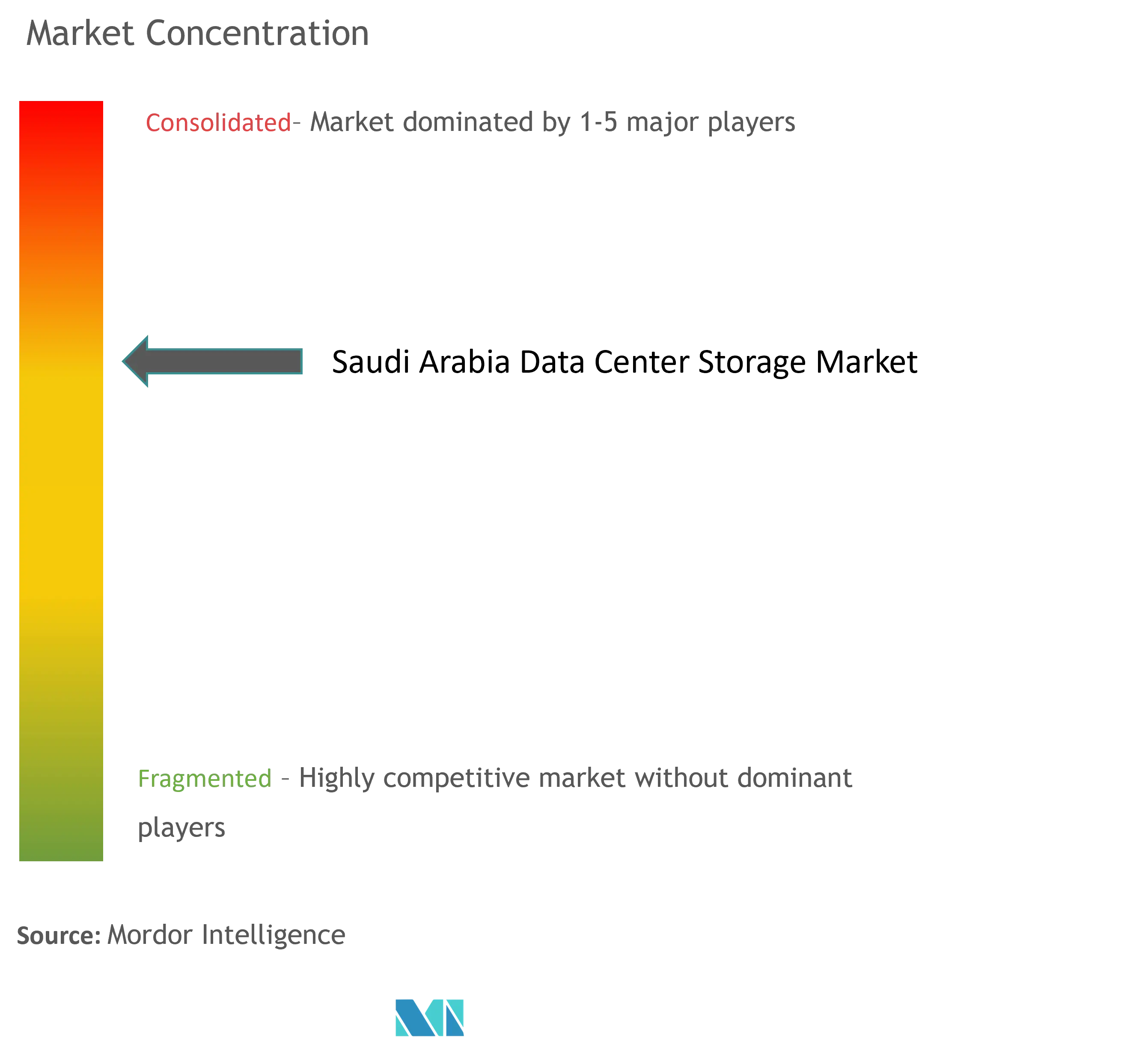

競合環境

Dell Technologies、Hewlett Packard Enterprise、NetApp、IBM、Pure Storageなどのグローバル大手は、圧縮、レプリケーション、AI搭載分析に富んだ知的財産を活用してトップクラスのエンタープライズ入札を支配しています。彼らのサウジアラビアのチャネルパートナーは、規制対象クライアントのアップグレードリスクを軽減する移行サービスとコンプライアンス監査をバンドルしています。地域の競合企業は近接性の優位性を活かし、アラビア語インターフェースとローカルサポートSLAをカスタマイズしています。一方、ホワイトボックスODMはオープンソースのソフトウェア定義スタックによってオーケストレーションされたコモディティNVMeスレッドにより、価格重視のハイパースケールおよびエッジ入札を獲得しています。

製品ロードマップはNVMe-over-Fabrics、クアッドレベルセルNANDの耐久性向上、およびゼロトラストセキュリティベースラインに収束しています。ベンダーは、ファイルエントロピーを検査して早期侵害信号を検出するランサムウェア検出エンジンをプリロードするようになっています。戦略的アライアンスが増加しています。フラッシュメーカーはGPUカードベンダーと提携してAIワークロード向けのリファレンスアーキテクチャを組み立て、通信大手はストレージサプライヤーとエッジノードを共同構築して5Gデータの急増を収益化しています。M&Aも激化しており、プラットフォームベンダーはコンピューティング、ストレージ、ネットワークリソース全体のシングルペイン・オブ・グラスインサイトを提供するため、可観測性スタートアップを買収しています。

サウジアラビアのデータセンターストレージ産業のリーダー企業

Dell Technologies Inc.

Hewlett Packard Enterprise

Hewlett Packard Enterprise

NetApp Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Equinixはフィリピンの3つのデータセンターを1億8,000万米ドルで買収し、アジア太平洋地域でのリーチを拡大しました。

- 2025年3月:マナサスのデータセンターサイトが1億9,000万米ドルで売却され、デジタルインフラ不動産への旺盛な投資家需要が示されました。

- 2025年2月:ハイパースケールクラウドプロバイダーは2025年にデータセンターに2,150億米ドルを支出する計画を発表し、Amazonは750億米ドル以上を拠出します。

- 2025年1月:主要テクノロジー企業がグローバルなAIデータセンターに資金を提供するため、5,000億米ドルのスターゲートAIプログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、サウジアラビアのデータセンター・ストレージ市場を、同国内でワークロードをホストするコロケーション施設、ハイパースケール施設、エンタープライズ施設、エッジ施設内に導入された、工場出荷時に統合された新しいストレージ・サブシステム(DAS、SAN、NAS、オブジェクト、テープ)からの収益と定義している。Mordor Intelligenceによると、数値は恒常為替レート2024米ドルで表示されている。

除外範囲:バックアップソフトウェアライセンス、バッテリーベースのエネルギー貯蔵、およびコンシューマーデバイスドライブは含まれない。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび電気通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- 医療およびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー

- 分解型/コンポーザブル

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

リヤドのハイパースケーラのストレージアーキテクト、3社のコロケーションオペレータの調達責任者、BFSIやテレコムを顧客とするディストリビュータのエグゼクティブに話を聞いた。インタビューでは、輸入価格帯を検証し、平均ギガバイト/キロワット比を確認し、2027年までのオールフラッシュアレイの購入意向を強調した。

デスクリサーチ

CITCトラフィック速報、GASTAT固定資産表、HSコード8471のストレージハードウェアをリストアップしたZATCA輸入記録からベースライン信号を収集し、これらをオールフラッシュとNVMeの普及をマッピングしたSDAIAポリシーペーパーとSNIA調査と相互参照しました。業界プレスリリースと事業者の持続可能性報告書は、ラック密度、電力使用効率、キャンパス試運転スケジュールの把握に役立ちました。

また、ベンダーの財務情報については D&B Hoovers を、複数年のハイパースケーラ契約を明らかにする契約追跡については Dow Jones Factiva を利用した。これらの情報源は、レビューされた資料の幅広さを示しており、さらに多くの参考資料がデータのチェックと説明の明瞭さを裏付けている。

マーケット・サイジングと予測

まず、インストールされたIT負荷とフロアスペースを、観測されたストレージ対コンピュート比を使用してペタバイトの需要プールに変換するトップダウンの再構築を行い、次にサプライヤーのチャネルパートナーによるASP×ボリュームロールアップのサンプルと合計を照合する。主な変数には、Vision 2030のクラウド移行目標、ラックの電力エンベロープ、フラッシュアレイのシェア、および発表されたハイパースケールの設備投資パイプラインが含まれる。専門家のコンセンサスに裏付けられた多変量回帰により2030年までの需要を予測し、ボトムアップチェックにより通貨シフトとメガキャンパスのフェーズを調整する。

データ検証と更新サイクル

アナリストは、税関からの輸入品やベンダーの開示資料と照合し、異常や差異をチェックする。不一致が3%を超える場合は、サインオフの前に情報源に再度問い合わせます。12ヶ月ごとに更新を行い、主要な政策やプロジェクトが発生した場合は暫定的な更新を行うため、クライアントは最新の情報を入手することができます。

モルドールのサウジアラビア・データセンターのストレージ・ベースラインが信頼性を約束する理由

公表されている数値が異なるのは、調査によって適用される資産の境界線がまちまちであったり、通貨の換算時期が異なったり、更新のスケジュールが不均等であったりするためである。

ギャップの主な要因としては、他の調査が中東の平均に依存していること、エッジおよびコンポーザブル・アーキテクチャが含まれていないこと、ハイパースケーラの支出が含まれていないことなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億8,860万米ドル(2025年) | モルドール・インテリジェンス | |

| 4億3,010万米ドル(2025年) | グローバル・コンサルタンシーA | MEAの平均化、ハイパースケーラの支出は省略 |

| 4億3,000万米ドル(2024年) | 業界誌B | 企業専用スコープ、静的FXベース |

全体として、私たちは、モルドールの規律あるスコープ選択、変数追跡、年次リフレッシュが、意思決定者が自信を持って信頼できる透明で再現可能なベースラインを提供することを示しました。

レポートで回答される主要な質問

サウジアラビアのデータセンターストレージ市場の現在の規模は?

市場は2025年に4億8,859万米ドルに達しており、2030年までに9億2,436万米ドルに達すると予測されています。

市場シェアをリードするストレージ技術は何ですか?

ストレージエリアネットワーク(SAN)が2024年に35.2%で最大のシェアを保有していますが、ネットワーク接続ストレージ(NAS)はより速いペースで成長しています。

オールフラッシュアレイはなぜ勢いを増しているのですか?

サブミリ秒のレイテンシ、低い電力使用量、および高い仮想マシン密度を実現し、これらの要素が時間の経過とともに高い購入価格を上回ります。

SDAIA規制はストレージ戦略にどのような影響を与えますか?

データ分類ポリシーにより、機密データのオンプレミスでの暗号化ストレージが義務付けられており、組み込みセキュリティを備えたアレイへの需要を刺激しています。

最終更新日: