サウジアラビアのデリバリーアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

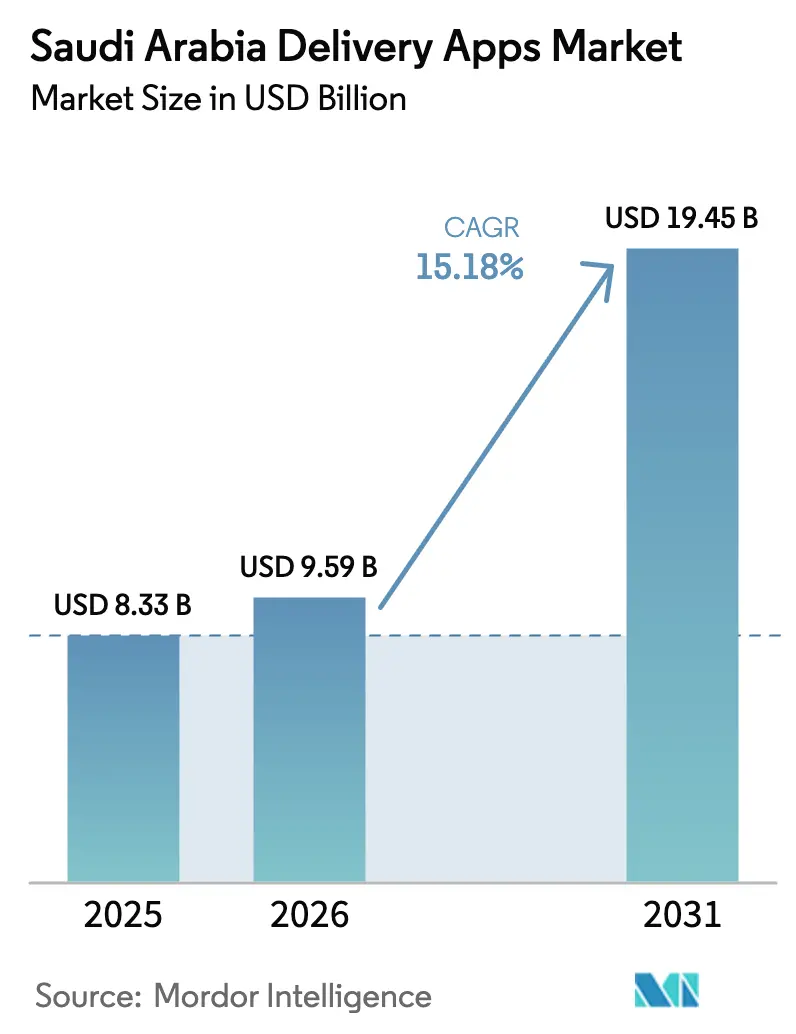

| 基準年の市場規模 (2025) | 8.33 十億米ドル |

| 市場規模 (2026) | 9.59 十億米ドル |

| 市場規模 (2031) | 19.45 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

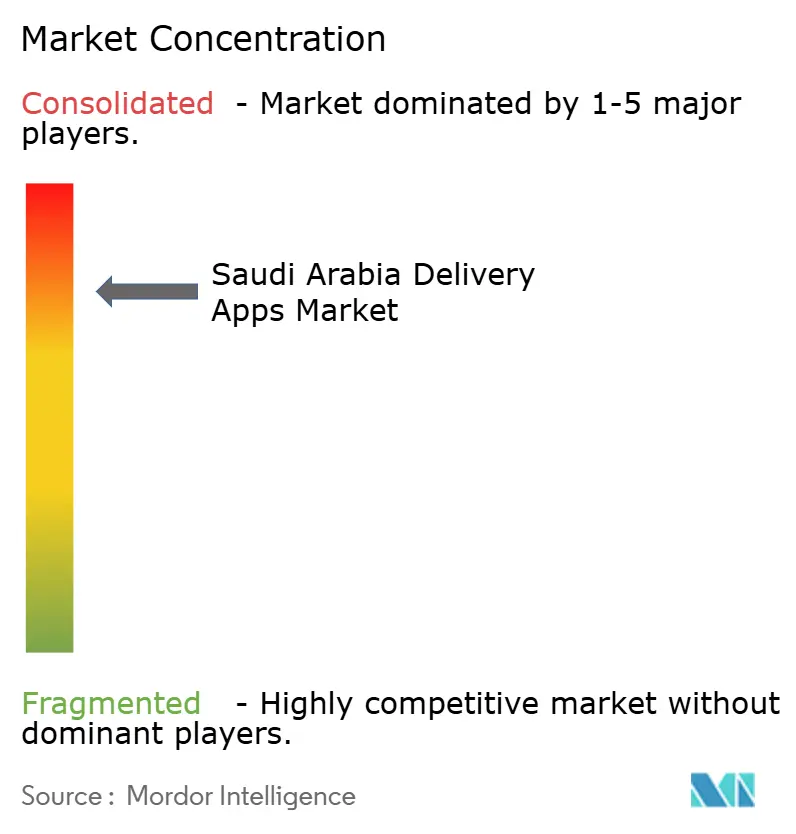

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのデリバリーアプリ市場分析

サウジアラビアのデリバリーアプリ市場規模は2025年に83億3,000万USDと評価され、2026年の97億9,000万USDから2031年には194億5,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は15.18%となっています。この加速は、急速な電子商取引の普及、2025年1月のオンライン販売額が過去最高の55億USDを記録したこと、そしてラストマイルネットワークを近代化するNEOMとDSVの100億USD規模の合弁事業などの大規模物流投資を反映しています。スマートフォン普及率の上昇、広範な5Gカバレッジ、ダークストア型マイクロフルフィルメントハブの拡大が堅調な見通しを支えており、一方で運輸総局(TGA)からの規制の明確化とサウジアラビア中央銀行(SAMA)のデジタル決済フレームワークが引き続き市場の摩擦を低減しています。美団(Meituan)のKeetaなどの海外参入企業は競争障壁が浸透可能であることを証明し、価格競争を激化させ、既存事業者にプラットフォームイノベーションの加速を迫っています。一方、サブスクリプション型のフードおよび食料品デリバリーが標準的な従業員向け利便サービスとなるにつれ、企業が新たな大規模顧客層として台頭しています。

主要レポートのポイント

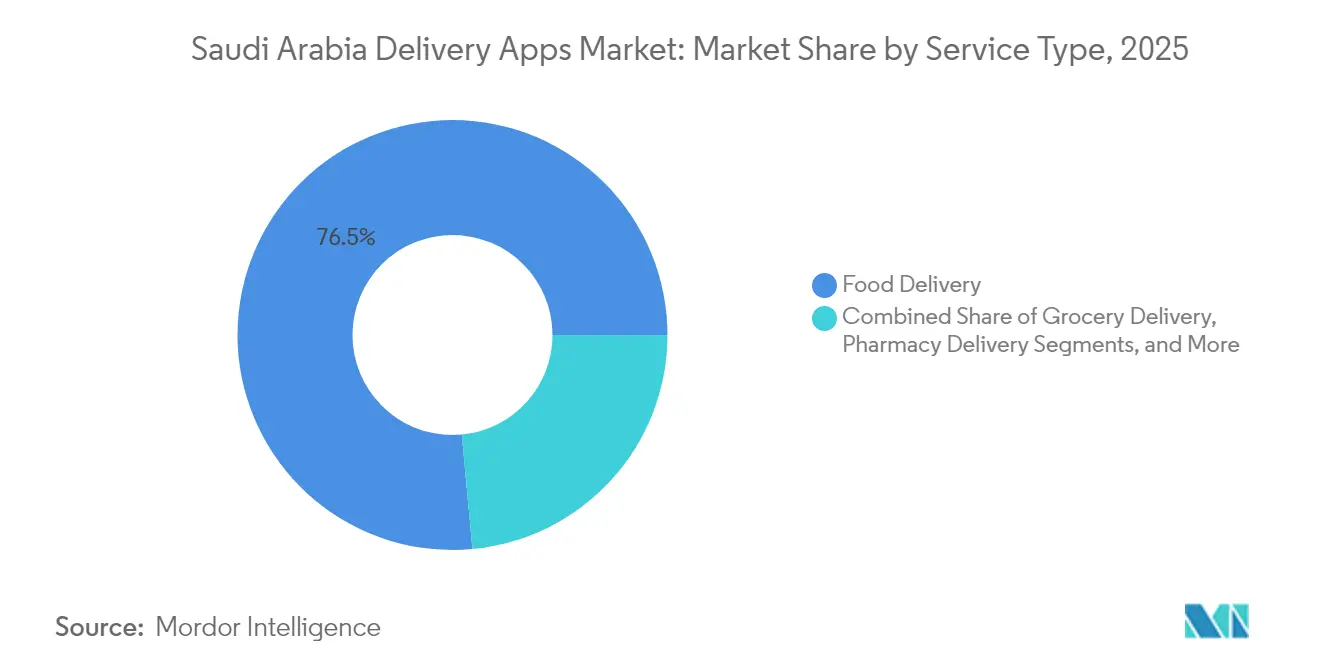

- サービスタイプ別では、フードデリバリーが2025年のサウジアラビアのデリバリーアプリ市場シェアの76.48%を占め、食料品デリバリーは2031年にかけて年平均成長率(CAGR)14.55%で拡大する見込みです。

- プラットフォーム別では、Androidが2025年の収益の59.05%を獲得し、ウェブ/プログレッシブウェブアプリ(PWA)は2031年にかけて年平均成長率(CAGR)17.01%で成長すると予測されています。

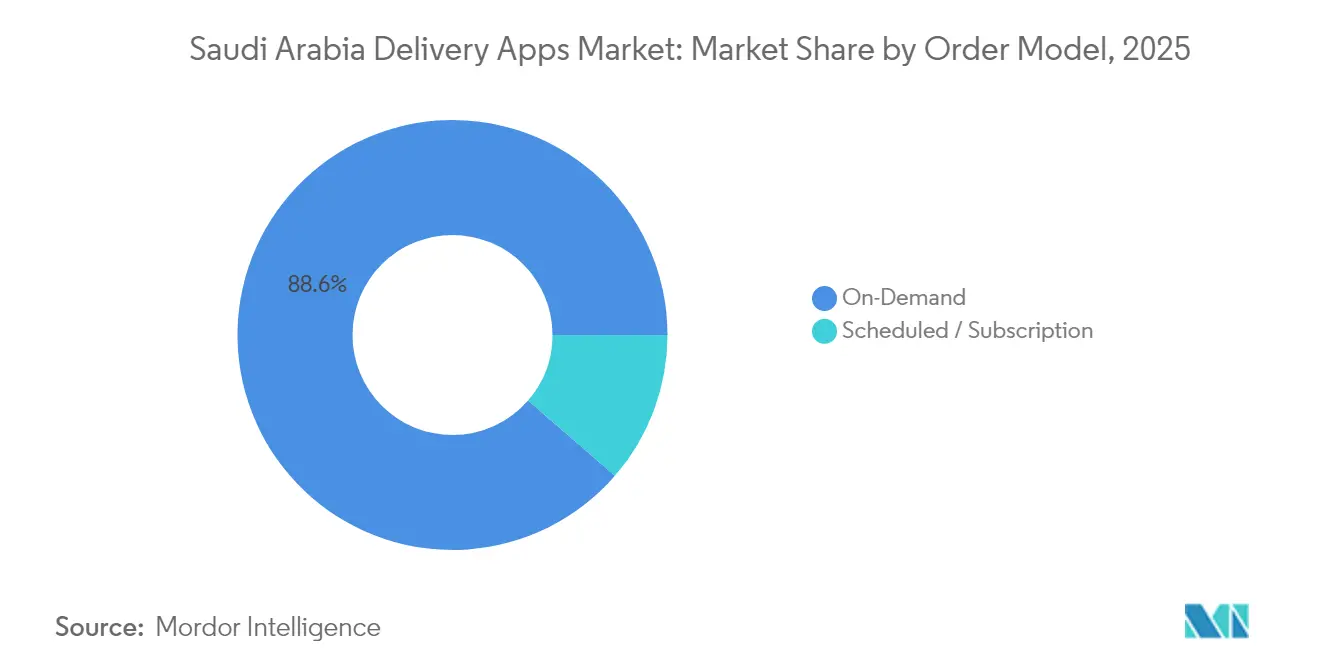

- 注文モデル別では、オンデマンドサービスが2025年収益の88.63%を占め、スケジュール型およびサブスクリプション型注文は2031年にかけて年平均成長率(CAGR)17.95%で拡大しています。

- エンドユーザー別では、個人消費者が2025年の売上高の85.12%を生み出し、法人および機関ユーザーは年平均成長率(CAGR)15.41%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのデリバリーアプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇と5G展開 | +2.8% | リヤド、ジェッダ、ダンマーム | 中期(2〜4年) |

| デジタルウォレットおよびMadaカードの急速な普及 | +3.2% | 全国の都市部 | 短期(2年以内) |

| ビジョン2030の電子商取引インセンティブおよび付加価値税(VAT)軽減 | +2.1% | NEOMおよびギガプロジェクト | 長期(4年以上) |

| 都市部の外国人居住者人口の増加 | +1.9% | リヤド、ジェッダ、東部州 | 中期(2〜4年) |

| NEOMスマートシティ物流パイロット | +1.4% | NEOM、西部州 | 長期(4年以上) |

| ダークストア型マイクロフルフィルメントの拡大 | +2.6% | 地方都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルウォレットおよびMadaカードの急速な普及

Madaカードの取引額は2024年に530億USDに達し、SAMAのオープンAPIの義務化によりGoogle PayやSamsung Payなどのグローバルウォレットとの統合が容易になったことが後押ししました。シームレスな決済はカゴ落ち率を低下させ、食料品および薬局プラットフォームの収益を安定させるサブスクリプションモデルを可能にします。主要アプリ内に組み込まれたエンベデッドファイナンスのパイロットは、即時マイクロクレジットと報酬を提供し、顧客生涯価値を向上させ、マーケティング投資対効果(ROI)の向上を支援しています。

ビジョン2030の電子商取引インセンティブおよび付加価値税(VAT)軽減スキーム

地域本部プログラムの下で30年間法人税0%、特別統合物流ゾーン内での関税停止を含む財政インセンティブにより、越境調達コストが削減されました。ZATCAが管理する統一電子インボイスプラットフォームも税務コンプライアンスを標準化し、処理エラーを削減しながら事業者のデータの明確性を高めています。これらの措置はKeetaやRabbitなどの海外プラットフォームの参入障壁を下げ、イノベーションサイクルを加速させています[1].BinDawood Holding、「2024年度年次報告書」、bindawoodonline.com

ダークストア型マイクロフルフィルメントの第1層都市を超えた拡大

HungerStationのQuick Marketは王国の95%に相当するカバレッジを1時間以内の配送で運営し、Nanaはリヤドに30のダークストアを開設し、さらに20施設の追加を発表しました。地方都市の不動産コストは依然として低く、SAR 20未満の注文額でも高いマージン確保が可能です。BinDawoodなどの小売業者は3億9,000万USDをハブインフラに投資し、店舗とダークストアの在庫を統合することで配送半径を短縮し、ピッキング生産性を向上させています[2].ザカート・税・関税局(ZATCA)、「電子インボイス統合ガイド – 2025年」、zatca.gov.sa

利便性を求める都市部の外国人居住者人口の増加

リヤド、ジェッダ、ダンマームに集中する外国人居住者は、より高い利用頻度とサブスクリプションバンドルの採用意欲を示しています。多様な料理文化がこれらの地域を新たなレストランカテゴリーのパイロットゾーンとし、JahezおよびCareemのメニューの多様化を促進しています。外国人居住者のサブスクリプション採用率はすでに全国平均を上回り、温度管理フリートへの投資を支える安定した収益を供給しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「マジュリス」での会食や高級ダイニング文化への嗜好 | −1.8% | 全国の伝統的地域 | 長期(4年以上) |

| レストランのマージンを圧迫する高い手数料 | −2.1% | 競争の激しい都市圏市場 | 短期(2年以内) |

| 地方都市における地理的住所精度の低さ | −1.3% | 地方・農村部 | 中期(2〜4年) |

| 労働改革後のギグワーカーコストの上昇 | −1.7% | 都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「マジュリス」での会食や高級ダイニング文化への嗜好

共同食事を重視する文化的伝統が、高齢層の間でホームデリバリーの魅力を低下させています。全国調査では、サウジアラビア人の51%が依然として外食を好み、保守的な地域ではその差が広がっています。プレミアムダイニングに注力するレストラン経営者は、ブランド体験の希薄化を理由にデリバリーパートナーシップを断ることが多いです。

レストランのマージンを圧迫する高い手数料

15%から30%に及ぶ手数料は、特に独立系店舗の収益性を侵食しています。一部の店舗はデリバリー専用の価格プレミアムを設けることで対応していますが、この戦術は注文の勢いを鈍化させる可能性があります。経済的な低迷期には、メニュー価格よりも運営コストの上昇が速く、圧力が強まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フードデリバリーの優位性が食料品デリバリーの台頭に直面

フードデリバリーは2025年に63億7,000万USDの収益を生み出し、サウジアラビアのデリバリーアプリ市場シェアの76.48%に相当します。それにもかかわらず、食料品デリバリーはダークストアの密度と高い購入単価に支えられ、年平均成長率(CAGR)14.55%で最も速く成長する見込みです。食料品向けのサウジアラビアのデリバリーアプリ市場規模は、成熟した中国のクイックコマースの手法を移転する美団(Meituan)の小象超市(Xiaoxiang Supermarket)の参入に助けられ、2028年までに倍増する見通しです。薬局デリバリーもNahdi MedicalおよびAl Dawaaとのパートナーシップを通じて拡大し、高齢消費者の慢性疾患管理の遵守率を高めています。

プラットフォームの多様化戦略は、カテゴリーをまたいだバンドルを統合しています。Nanaの2026年までの5億4,260万USDの収益目標は、食料品の反復購買サイクルが全体のキャッシュフローをいかに安定させるかを示しています。一方、サウジアラビア食品医薬品局からの規制の明確化が安全な医薬品フルフィルメントを促進し、信頼性を高めています。

投資家はこの融合の機会を認識し、単一のルーティングレイヤーでフードと生活必需品の両方を扱うダークストアハブへの資金提供を行っています。この共有インフラはバンの稼働率を向上させ、主要地区での30分以内のサービス基準を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

プラットフォーム別:Androidのリーダーシップがウェブイノベーションに挑戦される

Androidは2025年の取引の59.05%を占め、手頃な価格の端末とプリインストールされたGoogleサービスによってその地位を確保しています。しかし、ウェブ/プログレッシブウェブアプリ(PWA)インターフェースはストレージの制約を回避し、アプリストアのダウンロードの摩擦を排除するため、年率17.01%で成長すると予測されています。

ウェブ/プログレッシブウェブアプリ(PWA)チャネルに関連するサウジアラビアのデリバリーアプリ市場規模は、通信事業者がブラウザベースのトラフィックにゼロレーティングデータオファーをバンドルするにつれて加速し、2031年までに36億USDを超える可能性があります。プログレッシブウェブアプリは仲介者なしにプッシュ通知とオフラインキャッシングを提供し、小規模事業者のリリース速度を向上させます。iOSはAndroid平均の1.3倍の購入単価を持つ富裕層ユーザーを維持し、プレミアムサービスの浸透を支えていますが、マスマーケットへのリーチは限定的です。

注文モデル別:スケジュール型サービスがサブスクリプションの牽引力を獲得

オンデマンドは収益シェアの88.63%を占め、突発的な食欲やクイックコマースのカゴに対するデフォルトとなっています。しかし、プラットフォームがコスト効率と予測可能な需要を追求するにつれ、スケジュール型およびサブスクリプション型フォーマットは年平均成長率(CAGR)17.95%を記録する見込みです。

週次の主食を優遇価格でバンドルする食料品サブスクリプションは、現在Nanaの注文の9%を占めています。HungerStationのQuick Marketのスケジュール機能により、事業者はライダーをより効果的に配置し、アイドル走行距離を削減できます。企業向けには、サブスクリプション型ケータリングが調達コストを削減し、一貫したサプライヤー基準を支援し、プラットフォームのユースケースをB2B領域に拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:法人セグメントが成長ドライバーとして台頭

個人は2025年の売上高の85.12%を生み出し、家庭での普及を反映しています。しかし、法人および機関ユーザーは、従業員の食事手当や職場での食事提供を優先する健康・安全規則に後押しされ、年平均成長率(CAGR)15.41%で拡大する見込みです。

法人アカウントに帰属するサウジアラビアのデリバリーアプリ市場シェアは、一括注文の請求APIと統合された経費管理ツールに支えられ、2031年までに20.00%を超える可能性があります。病院や大学は、TGAの事業者登録を活用してコンプライアンスを確保しながら、カフェテリア機能を認可されたデリバリー専門業者にアウトソーシングするケースが増えています。

競合環境

競争は激化していますが、市場は依然として中程度の分散を示しています。地元の主要企業であるJahez InternationalとHungerStation[4]Delivery Hero SE、「中東戦略的再編発表 – 2024年8月」、deliveryhero.com は、全国規模のライダーフリートとレストランとの長年の関係を通じてスケールの優位性を維持しています。美団(Meituan)のKeetaは2024年の参入から4ヶ月以内に10%のシェアを獲得し、補助金と強力なテクノロジーが注文ボードを迅速に再編できることを証明しました。Uberが支援するCareemは、シェアを守るためにマルチバーティカルの「エブリシングアプリ」機能を展開し、Rabbitはエジプトでのダークストアのノウハウを活かして2026年までに2,000万件の商品配送を目指しています。

戦略的対応はインフラとAIを重視しています。Jahezは機械学習による経路最適化をテストし、平均配送時間を11%短縮しました。Delivery Heroはfoodora、Yemeksepeti、foodpandaを一つのガルフ管理レイヤーに統合し、運営上のシナジーを引き出し、重複する人員を削減しました。一方、BinDawoodとCarrefourは純粋な小売業者の立場からプラットフォーム物流協力者へと転換し、マーケットプレイスパートナーに供給する冷蔵倉庫に共同投資しています。

規制も競争ダイナミクスを形成しています。TGAのライセンスと2025年2月の労働規則はコンプライアンスコストを引き上げ、資本力のある事業者に有利に働いています。それでも、医薬品、電子機器、またはB2Bサービスに特化したニッチプラットフォームは、専門的なサービスレベル契約(SLA)と差別化された手数料体系を通じて活路を見出しています。M&A活動は激化すると予測されており、中堅の既存事業者は同時間帯配送の能力を確保するために物流専門業者を取り込もうとしています。

サウジアラビアのデリバリーアプリ産業リーダー

MRSOOL Inc.

Jahez International Company For Information Systems Technology

HungerStation LTD (Delivery Hero SE)

Talabat (Delivery Hero SE)

Carrefour Ksa (Majid Al Futtaim Retail)

- *免責事項:主要選手の並び順不同

地理的分析

リヤドは政策への近接性と密集した外国人居住者クラスターにより、イノベーションの中心地であり続けています。首都は最も高い密度のダークストアを擁し、NEOMのテクノロジーコンソーシアムの下で自律配送ポッドのパイロットを実施しています。ジェッダがこれに続き、港湾アクセスを活かした特産品の輸入と、美団(Meituan)のKeetaおよび小象超市(Xiaoxiang Supermarket)の早期ローンチを受け入れています。東部州は石油化学産業からの収入により、プレミアムな購入単価が高まり、プラットフォームが冷蔵チェーン食料品モジュールの試験導入を進めています。

アル・ハルジュ、ハイル、アラルなどの地方都市は、次の拡大の波を示しています。低い不動産コストにより収益性の高いダークストアの展開が可能となり、従来型小売の空白が初めてのデジタル採用を促進しています。位置情報の精度の課題は、独自のメッシュマッピングとwhat3wordsの住所プロトコルの活用拡大によって解決されつつあります。

ビジョン2030の観光および産業メガプロジェクトが新たな消費者ホットスポットを開拓しています。NEOMは自律ドローンとスマートロッカーの物流基準をコード化しており、これが全国基準に波及する可能性があります。ハブアンドスポークモデルを使用した州をまたぐハブにより、遠隔地の集落でも1日2回の配送が確保され、王国全体でのサービス均等化が進んでいます。

最近の産業動向

- 2025年4月:Rabbitはリヤドに地域本部を設立し、2026年までに2,000万件の商品配送と5億4,260万USDの収益を目指しています。

- 2025年4月:Development Works Food Co.は、IFRS第16号のリース会計により、資本の27%に相当する損失を報告しました。

- 2025年4月:Meyar Co.は、流通拡大のためにSAR 147万相当の配送トラック5台を取得しました。

- 2025年2月:新たな労働改正により、より厳格な人員配置規則が導入され、コンプライアンス違反の配送会社に対してSAR 50万までの罰則が設けられました。

- 2025年1月:Keetaはジェッダとマッカに拡大し、13,000のレストランと提携し、15,000人以上のライダーを配置しました。

サウジアラビアのデリバリーアプリ市場レポートの範囲

発送元から所定の目的地まで商品を輸送することをデリバリーと呼びます。貨物は主に陸上の道路・鉄道、海上ルート、または航空輸送ネットワークによって処理されます。本市場は、フード、食料品、薬局などのデリバリーアプリケーション上での配送料、手数料、広告・マーケティング収益、オンライン決済手数料などの各種収益源から生み出される収益によって定義されます。

サウジアラビアのデリバリーアプリ市場は、サービスタイプ別(フードデリバリーアプリ、食料品デリバリーアプリ、薬局デリバリーアプリ、その他のオンデマンドデリバリーアプリ)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| フードデリバリー |

| 食料品デリバリー |

| 薬局デリバリー |

| その他のオンデマンドデリバリー |

| Android |

| iOS |

| ウェブ/プログレッシブウェブアプリ(PWA) |

| オンデマンド |

| スケジュール型/サブスクリプション型 |

| 個人消費者 |

| 法人および機関 |

| サービスタイプ別 | フードデリバリー |

| 食料品デリバリー | |

| 薬局デリバリー | |

| その他のオンデマンドデリバリー | |

| プラットフォーム別 | Android |

| iOS | |

| ウェブ/プログレッシブウェブアプリ(PWA) | |

| 注文モデル別 | オンデマンド |

| スケジュール型/サブスクリプション型 | |

| エンドユーザー別 | 個人消費者 |

| 法人および機関 |

レポートで回答される主要な質問

サウジアラビアのデリバリーアプリ市場の2031年における予測値は?

市場は2031年までに194億5,000万USDに達すると予測されており、2026年からの年平均成長率(CAGR)は15.18%を示しています。

サウジアラビアで最も速く成長すると予想されるサービスカテゴリーはどれですか?

食料品デリバリーは2031年にかけて年平均成長率(CAGR)14.55%を記録すると予測されており、フード、薬局、その他のオンデマンドセグメントを上回る成長が見込まれています。

サウジアラビアのデリバリーアプリにおける法人ユーザーセグメントはどの程度重要ですか?

法人および機関アカウントは年平均成長率(CAGR)15.41%で拡大しており、2031年までにセクター収益の20.00%を超える可能性があります。

なぜウェブおよびプログレッシブウェブアプリ(PWA)プラットフォームがサウジアラビアの消費者の間で普及しているのですか?

プログレッシブウェブアプリはダウンロードが不要で、スマートフォンのストレージ消費が少なく、ゼロレーティングデータバンドルを受けられるため、このチャネルの年平均成長率(CAGR)17.01%を牽引しています。

サウジアラビアでデリバリープラットフォームにライセンスを付与する規制機関はどこですか?

運輸総局がすべての事業者に対してライセンスを発行し、労働および サービス品質基準を執行しています。

最終更新日: