キャッシュマネジメントシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

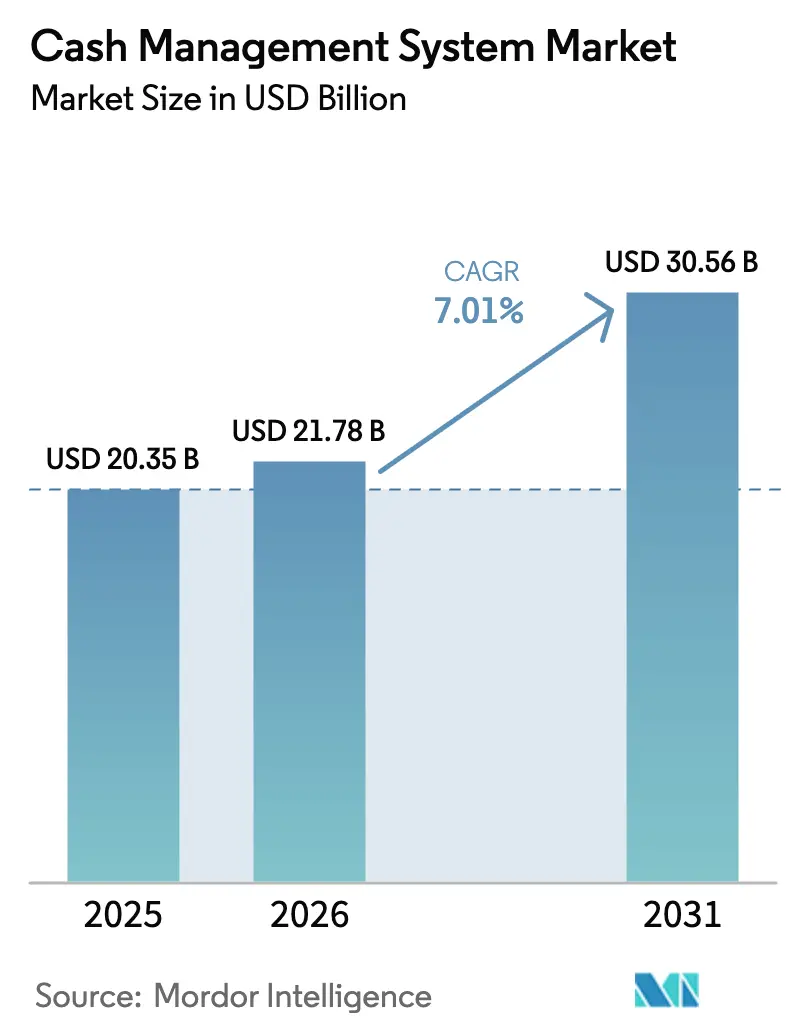

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 30.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャッシュマネジメントシステム市場分析

キャッシュマネジメントシステム市場規模は、2025年の203億5,000万米ドルから2026年には217億8,000万米ドルに増加し、2031年までに305億6,000万米ドルに達する見込みで、2026年から2031年にかけて7.01%のCAGRで成長します。

AIベースのキャッシュフロー予測の急速な普及、バーゼルIV流動性ストレステストの義務化、およびISO 20022リアルタイム決済レールの世界的な展開が、トレジャリー業務を再編し、ベンダーのアドレサブル収益を拡大しています。銀行、ERP、フィンテックAPIを接続するクラウドネイティブプラットフォームが、ITオーバーヘッドを削減するスケーラブルなツールを求めるファイナンスリーダーによってレガシーシステムに取って代わられています[1]Nomentia、「トレジャリーテクノロジートレンド2025」、nomentia.com。米国企業において1兆7,600億米ドルと推定される運転資本の解放に向けた圧力の高まりが、エンドツーエンドのトレジャリーソリューションへの需要をさらに後押ししています。同時に、取締役会はトレジャリーチームにESGプログラム、サイバーセキュリティ、および不正リスクの管理を期待しており、高度で常時稼働のキャッシュ可視性の必要性を強化しています。

主要レポートのポイント

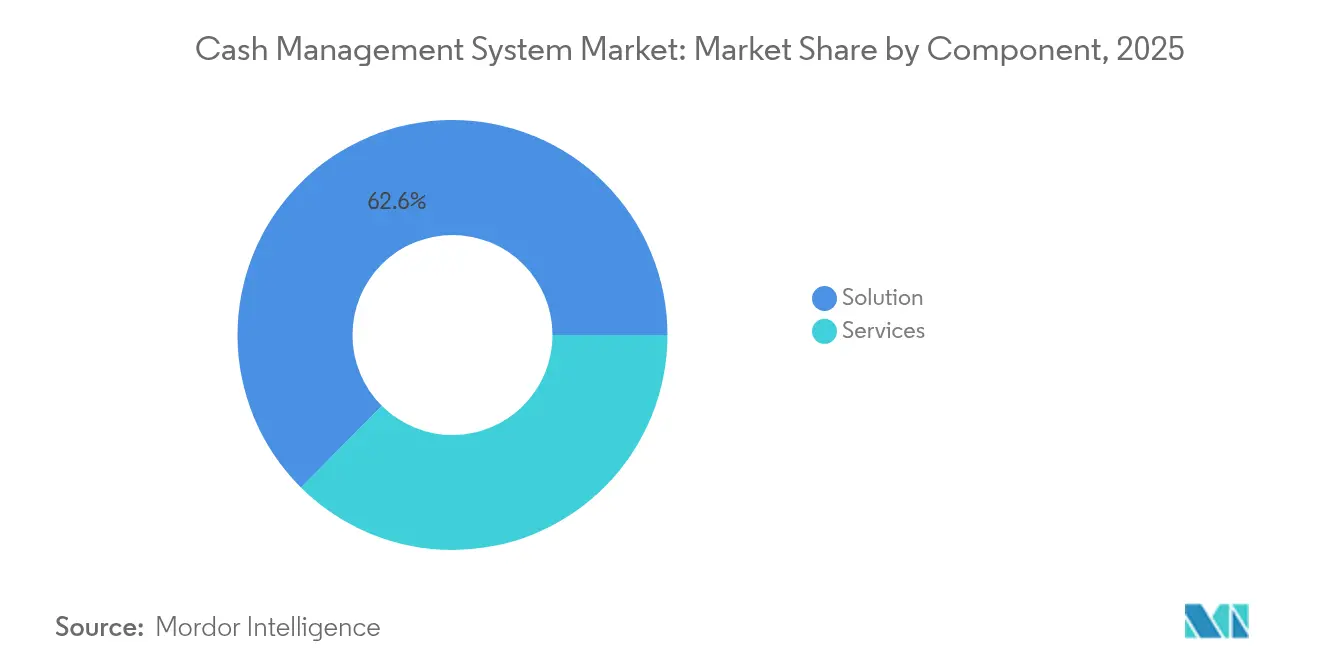

- コンポーネント別では、ソリューションが2025年に62.55%の収益シェアをリード。サービスは2031年までに13.92%のCAGRで拡大する見込み。

- 組織規模別では、大企業が2025年にキャッシュマネジメントシステム市場シェアの59.05%を占め、SMEは2031年まで16.02%のCAGRで成長中。

- 展開モード別では、クラウド展開が2025年にキャッシュマネジメントシステム市場規模の64.05%のシェアを占め、2031年まで18.14%のCAGRを記録する見込み。

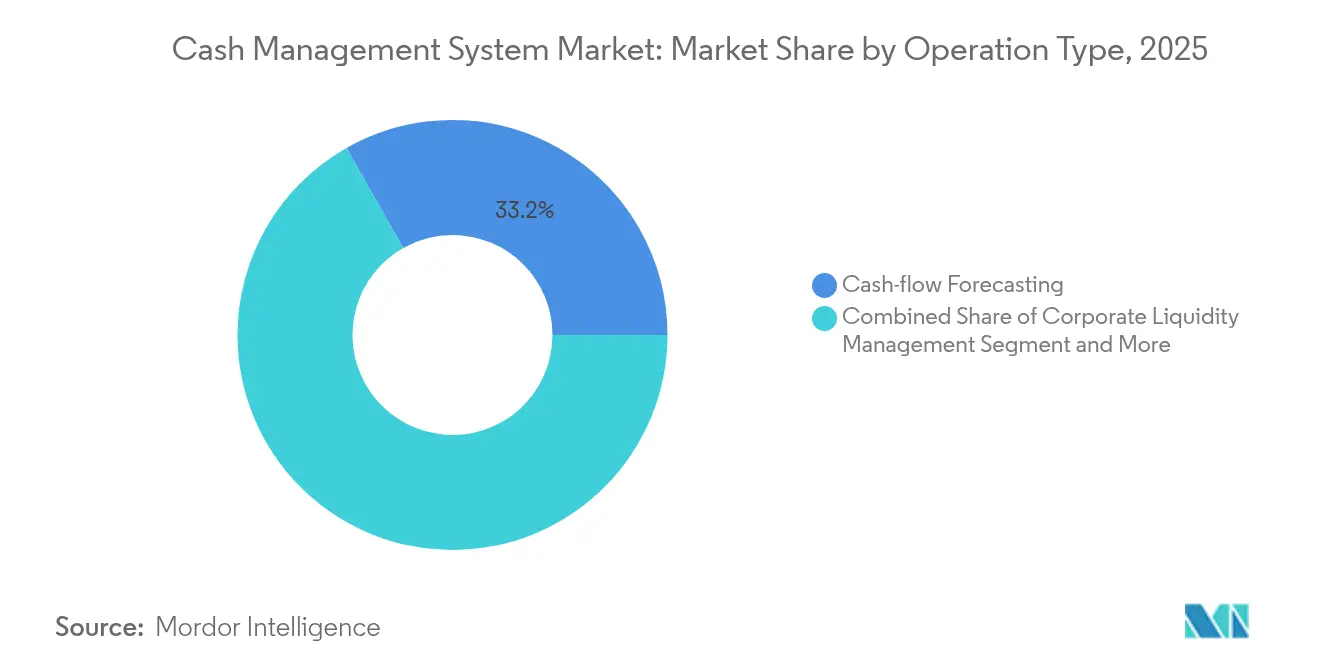

- オペレーションタイプ別では、キャッシュフロー予測が2025年にキャッシュマネジメントシステム市場規模の33.20%のシェアを獲得し、2031年まで18.95%のCAGRで拡大中。

- エンドユーザー産業別では、BFSIが2025年に27.05%の収益シェアでリード。小売・Eコマースが2031年まで13.43%のCAGRで最も急成長するセグメント。

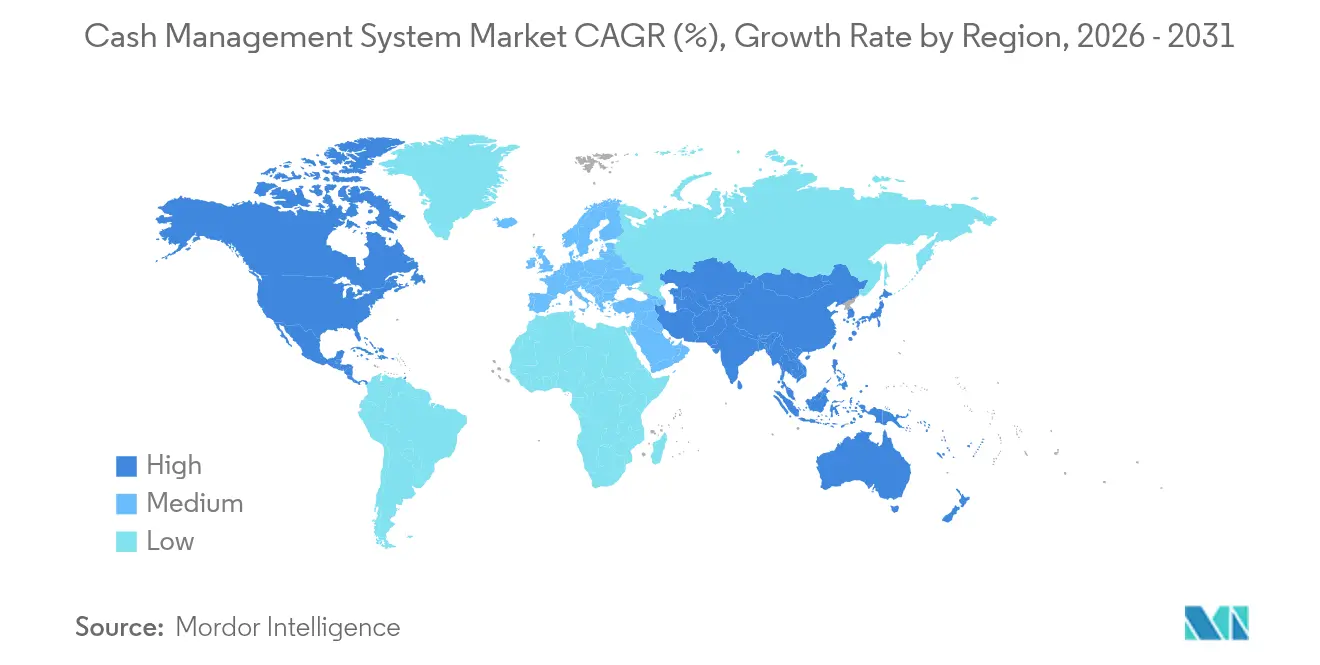

- 地域別では、北米が2025年に39.05%のシェアを占め、アジア太平洋地域が2031年まで13.29%のCAGRで成長中。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルキャッシュマネジメントシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導のキャッシュフロー予測 | +2.1% | グローバル、北米および欧州が先行 | 中期(2〜4年) |

| リアルタイム/即時決済インフラ | +1.8% | グローバル;ISO 20022の義務化が世界規模で進行 | 短期(2年以内) |

| クラウドネイティブトレジャリープラットフォーム | +1.5% | グローバル、アジア太平洋地域での普及率が最高 | 中期(2〜4年) |

| 運転資本最適化に向けた企業の取り組み | +1.3% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| オープンバンキングおよびAPI標準化 | +1.0% | グローバル | 短期(2年以内) |

| バーゼルIV流動性リスクストレステストの義務化 | +0.8% | グローバル銀行セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のキャッシュフロー予測の急増

AIモデルは予測精度を最大50%向上させ、キャッシュマネジメントシステム市場全体において、事後的なキャッシュ追跡を事前のシナリオプランニングへと転換します。アルゴリズムは過去データとリアルタイム市場フィードを組み合わせ、トレジャラーが流動性ポジションのストレステストを実施し、資金調達ニーズに迅速に対応できるようにします。パンデミック期の変動性と金利上昇が普及を加速させ、将来的なブロックチェーンおよび量子ツールとの組み合わせにより、さらに深いインサイトが期待されます。

リアルタイム/即時決済インフラの拡大

ISO 20022の移行期限(例:2025年3月に予定されているFedwireの切り替え)は、24時間365日の流動性管理とより豊富なトランザクションデータを必要とします。J.P. Morganなど、日々数兆ドルを処理する銀行は、業務ステップを70%削減するプログラマブルなブロックチェーン対応レールを展開しています。したがって、トレジャリーは継続的な決済と詳細なメッセージフォーマットに対応するためにシステムをアップグレードする必要があります。

クラウドネイティブトレジャリープラットフォームの普及拡大

組織は、数週間で展開でき、自動的に更新され、資本支出なしにAIツールを組み込めるクラウド環境を好みます。FISが2025年5月に発売したQuantum Cloud Editionは、より高いボリュームとリアルタイム流動性ハブをサポートすることで、このシフトを裏付けています。クラウドはまた、柔軟な働き方モデルをサポートし、多くの公共部門の財務スタッフが退職に近づく中で迫り来る人材不足の緩和にも役立ちます。

運転資本最適化に向けた企業の取り組み

米国企業は非効率なサイクルに1兆7,600億米ドルを抱えており、売上債権回転日数(DSO)は40.1日に上昇しています。BCGは、純運転資本を引き締めることで収益が5%〜10%向上できることを示しています。プラットフォームは割引、照合、分析を自動化し、企業が余剰キャッシュで二桁のリターンを獲得できるようにし、キャッシュマネジメントシステム市場の成長見通しをさらに強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよび不正の脆弱性 | -1.2% | グローバル;デジタル先進国でリスクが最高 | 短期(2年以内) |

| レガシーERPおよび銀行接続統合の障壁 | -0.9% | 北米および欧州、グローバルに拡大中 | 中期(2〜4年) |

| 高い導入コストおよび設備投資 | -0.6% | グローバル;規制が厳しいセクターで深刻 | 中期(2〜4年) |

| トレジャリー人材不足と労働力の高齢化 | -0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび不正の脆弱性

米国における侵害の平均損失は900万米ドルを超えており、現代のトレジャリー業務におけるサイバーセキュリティの重要性の高まりを示す一方、AIが生成するディープフェイクが新たな脅威を加えています。トレジャリー部門は、小切手偽造、カード不正、受取人操作の増加に直面しており、規制当局はより強固な対応策とアイデンティティフレームワークを求めています。予算が限られた中小企業は特に脆弱な状況にあります。

レガシーERPおよび銀行接続統合の障壁

Citiの調査によると、多くの企業はTMSライセンスを保有しているにもかかわらず、依然としてスプレッドシートに依存しています。複数のファイルフォーマット、ミドルウェアの選択肢、および銀行APIがITチームを圧迫し、プロジェクトの遅延とデータの断片化を招いています。中堅企業が最も影響を受けており、能力格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスセグメントがデジタルトランスフォーメーションを加速

ソリューションカテゴリは2025年のキャッシュマネジメントシステム市場の62.55%を占め、コアソフトウェアライセンスおよびプラットフォーム展開の必要性を反映しています。しかし、企業がISO 20022マッピング、バーゼルIVルールの整合、AIモデルトレーニングのために専門家に頼るようになるにつれ、サービス収益は13.92%のCAGRで拡大しています。サービスは現在、統合、データ移行、ユーザーオンボーディングをカバーする複数年にわたるエンゲージメントを牽引しています。多くの場合12〜18ヶ月に及ぶ長期プロジェクトは、初期ライセンス料を上回ることもある継続的なコンサルティング収益を支えています。サイバーリスクと規制更新を監視するマネージドサービスは固定契約を確保し、ベンダーはビジネス継続性を保証するサポートバンドルをパッケージ化しています。

サービスの急成長はまた、成功がソフトウェアだけでなくスキルにかかっているという認識を示しています。コンサルタントは数十の銀行向けにAPIを設定し、ワークフローロジックを合理化し、手動照合時間を削減するダッシュボードを提供します。これにより、クライアントは運転資本の日数を削減し、老朽化したスプレッドシートへの依存を減らすことができます。クラウド普及が進むにつれ、サービスチームは監視、パフォーマンスチューニング、新興分析の組み込みへとシフトしています。この継続的な変化は、キャッシュマネジメントシステム市場内でのサービスプロバイダーの存在感を高め、スケーラブルな年金収入ストリームへの道を開いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:SMEのデジタル化が市場の民主化を推進

大企業は、キャッシュマネジメントシステム市場内の複雑なマルチバンクネットワークと大規模なキャッシュプールにより、2025年に59.05%の収益を維持しました。しかし、SMEはクラウドSaaSがインフラおよび初期ライセンスの障壁を取り除くにつれ、組織規模の中で最も速い16.02%のCAGRを記録しています。事前設定済みテンプレートと銀行に依存しないコネクタが数週間で稼働し、中堅市場のCFOが手動タスクの75%を自動化できるようにしています。ベンダーは月次でシートの価格を設定し、限られた予算に合わせて迅速なROIを実現しています。

フィンテックの挑戦者がITスタッフが最小限の財務チーム向けに直感的なダッシュボードとローコードインターフェースを調整するにつれ、競争が激化しています。SMEの需要は規制の平等性を反映しています:ISO 20022と不正規制はあらゆる規模の企業に等しく適用されます。その結果、キャッシュマネジメントシステムの中堅市場コホートへの市場浸透率が高まっています。普及により透明性が向上し、閉じ込められたキャッシュが解放され、以前はトレジャリーの洗練さを欠いていた中小メーカーやオンライン小売業者の輸出成長を支援しています。

展開モード別:クラウドの優位性がプラットフォームイノベーションを加速

クラウドは2025年にキャッシュマネジメントシステム市場シェアの64.05%を獲得し、18.14%のCAGRで拡大すると予測されています。クライアントはサブスクリプション価格設定、自動パッチ適用、およびリアルタイム決済に関連するイントラデイスパイクに対応する弾力的なコンピューティングを評価しています。オンプレミスは厳格なデータ規制を持つ地域で維持されており、ハイブリッド設定は企業が段階的に移行したり、地域データセンターを維持したりするのに役立っています。

APIはクラウドの核心です。APIは銀行、ERP、FXポータル、AIエンジンへの単一の統合レイヤーを作成し、旧来のテクノロジーのファイルベースの制限を克服します。FISのQuantum Cloud Editionはロードマップを示しています:組み込み分析、マルチアセット流動性ハブ、イベント駆動型リスクアラート。継続的なイノベーションにより、クラウドは新規プロジェクトのデフォルトの選択肢として定着し、アドレサブルなキャッシュマネジメントシステム市場を拡大しています。

オペレーションタイプ別:AI強化予測がキャッシュマネジメントを変革

キャッシュフロー予測はすでに収益の33.20%を占め、オペレーションタイプの中で最高の18.95%のCAGRで拡大しています。正確な予測は資金調達コスト、資本配分、株主リターンに直接影響します。機械学習モデルはERP、POS、マクロデータを処理し、トレジャラーが流動性バッファーを計画するのに役立つシナリオベースの予測を生成します。この機能は、アイドル残高と短期借入のコストを引き上げた2024〜2025年の利上げ後に重要性を増しています。 買掛金・売掛金自動化などの補完的な機能は、運転資本プログラムに牽引されて堅調な二桁成長を遂げています。しかし、予測は早期支払割引からグループ内融資まで、あらゆる意思決定ノードに影響を与えるため際立っています。ベンダーはアルゴリズムの透明性、データ系譜、説明可能なAIで差別化を図っており、これらの機能は監査要件と取締役会の精査の両方を満たします。予測期間にわたり、CFOがトランザクション処理よりも分析を優先するにつれ、キャッシュマネジメントシステム市場全体に対するセグメントの貢献度は拡大すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:小売のデジタル化が伝統的金融を上回る

BFSIセクターは2025年収益の27.05%を生み出し、重いコンプライアンス負荷と高いトランザクション量を反映しています。しかし、小売・Eコマースはオムニチャネルの販売者がカード、ウォレット、後払い(バイナウペイレイター)のフローを管理するにつれ、13.43%のCAGRで成長すると予測されています。この分野のトレジャリーチームは、季節的なスパイクとサプライヤーファイナンスを管理するために、迅速な照合と在庫連動型予測ツールを必要としています。

製造業、ヘルスケア、ITサービスが上位採用者を構成しており、それぞれ業界固有の課題に牽引されています。政府の採用も拡大しており、Debt Bookが2024年に公共部門向けトレジャリーソフトウェアを発売したことがその例として挙げられます。デジタル請求書発行とリアルタイム決済が普及するにつれ、キャッシュマネジメントシステム市場は業界の垂直分野全体でさらに多様化し、銀行クライアントへの依存度が低下すると予想されます。

地域分析

北米は2025年のキャッシュマネジメントシステム市場の39.05%のシェアでリードし、連邦準備制度のISO 20022期限、フィンテックの集積、および1兆7,600億米ドルの運転資本改善ギャップに支えられています。大手銀行はバックオフィスの作業負荷を最大70%削減するプログラマブル決済パイロットを実施しています。この地域はまた不正損失が最も高く、AI主導のリスクモジュールへの需要を刺激しています。

アジア太平洋地域は、年間7%の投資銀行業務成長とトランザクションバンキング収益の半分を占めるSMEのデジタル化を背景に、13.29%のCAGRでより速く成長しています。中国とインドにおける国内Eコマースの活発な活動と、ASEAN全域にわたるクロスボーダー回廊は、マルチカレンシープーリングとヘッジングを必要としています。BNY Mellonなどのグローバル銀行は、日々2兆5,000億米ドルを処理するアジア太平洋決済ハブを拡大しています。

欧州はMiFID II、EMIR、および審議中のバーゼルIVルールにより依然として大きな市場を維持しています。同地域の取締役会はESG統合を重視しており、トレジャラーの64%が持続可能性指標を戦略的優先事項として挙げています。北欧企業はオープンバンキングAPIを先駆けており、英国企業はイングランド銀行の刷新されたRTGSインフラに備えています。中東、アフリカ、南米の新興地域は、デジタルIDと規制の近代化が追いつけば加速し、グローバルなキャッシュマネジメントシステム市場を拡大する見込みです。

競合環境

競争は中程度であり、OracleやSAPなどのERPの巨人が、Kyriba、GTreasury、HighRadius、Embatなどのフィンテック生まれの挑戦者に直面しています。従来のベンダーは深いコンプライアンスライブラリとグローバルサポートデスクに依存しており、新規参入者はUXデザイン、AIの速度、迅速なAPIオンボーディングでリードしています。FISは2024年にDemicaとDragonflyを買収し、2025年にはサポートとインサイトを自動化するTreasury GPTを展開することで統合トレンドを示しました。

戦略的提携がリーチを拡大しています。Planixsは2025年2月にFinastraと提携し、コアバンキングスイートにリアルタイム流動性分析を組み込みました[2]Planixs、「Finastraパートナーシップ発表」、planixs.com。Tradewebは法人トレジャリー投資家を取り込むため、Institutional Cash Distributorsを7億8,500万米ドルで買収することで上流に進出しました。投資家も成長の可能性を見込んでいます:Palmは2025年2月に中堅企業向けキャッシュプーリングを目指して610万米ドルのシード資金を調達しました。

差別化は現在、AI主導の予測精度、事前構築済み銀行コネクタの幅広さ、クラウドパフォーマンスの3つの柱を中心に展開されています。測定可能な運転資本の向上、安全なワークフロー、迅速な展開を提供するベンダーがシェアを獲得しており、特にキャッシュマネジメントシステム市場のクラウドファーストSME層で顕著です。

キャッシュマネジメントシステム産業リーダー

Infosys Limited

Oracle Corporation

Giesecke & Devrient GmbH

The Sage Group PLC(Intacct Corporation)

Glory Ltd.(Glory Global Solutions, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:FISがTreasury GPTを発売。トレジャリーワークフロー向けに特化した初の大規模言語モデルであり、2025年TMIイノベーション賞を受賞。

- 2025年2月:CorpayがGPSの買収に合意し、145通貨でのクロスボーダー決済能力を拡大。

- 2025年2月:Palmがキャッシュフロー最適化プラットフォームの改良に向けて610万米ドルを調達。

- 2025年2月:Planixsが銀行向けリアルタイム流動性分析を提供するためFinastraと提携。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、キャッシュマネジメントシステム市場を、企業および金融機関が流動性の予測、ポジションの照合、買掛金・売掛金の自動化、および銀行ネットワークへのリアルタイム接続を支援するパッケージ型またはクラウドネイティブのソフトウェアプラットフォームと、それに付随する必須の導入・サポートサービスとして定義しています。Mordor Intelligenceによると、現金循環機、スマートセーフ、現金輸送(CIT)サービスなどのハードウェアはこのスコープに含まれず、トレジャリーソフトウェア層を含まない純粋な現金物流契約も対象外です。

スコープ除外:物理的な現金取扱ハードウェアおよびスタンドアロンの現金輸送サービスは市場境界の外に置かれています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業(SME)

- 展開モード別

- オンプレミス

- クラウド

- オペレーションタイプ別

- キャッシュフロー予測

- 企業流動性管理

- 買掛金自動化

- 売掛金自動化

- トレジャリーおよびリスクコンプライアンス

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- ヘルスケア

- 政府および公共部門

- 小売およびEコマース

- 製造

- 自動車

- 建設

- 包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の企業トレジャラー、銀行接続リード、地域決済レールオペレーター、トレジャリーソフトウェアインテグレーターにインタビューを実施しました。会話では採用の障壁、平均販売価格、展開タイムラインをテストし、最終的な三角測量の前にデスクリサーチの前提を検証し、情報ギャップを埋めることができました。

デスクリサーチ

公開ファイリング、FDICコールレポートデータ、BISおよびECBの決済統計、SWIFTのMTメッセージダッシュボード、AFPの年次トレジャリーベンチマーキングサーベイなどの業界団体リリースを通じて、流動性自動化ベンダーの全体像をマッピングすることから始めました。追加のコンテキストは、世界銀行の企業調査マイクロデータ、連邦準備制度のFAST決済採用アップデート、Dow Jones Factivaで収集したプレス記事から得られました。企業財務はD&B Hooversで検証され、AI主導の予測に関する特許密度はQuestelで確認されました。これらのソースはプロジェクト全体で参照した二次的証拠を示すものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンモデルは、銀行接続ボリュームとアドレサブル企業内のトレジャリープラットフォームの普及率からグローバル需要を再構築し、ベンダーの収益開示とチャネルASPと展開数の積のサンプルによるボトムアップ検証で結果を裏付けています。主要変数には、ライブISO 20022トランザクション成長、企業リアルタイム決済シェア、平均マルチバンク接続手数料、中堅市場企業のSaaS転換率、バーゼルIV流動性テストなどの地域コンプライアンストリガーが含まれます。予測は、一次専門家が検証したマクロ(GDP、Eコマース売上)およびミクロ(決済レール開始、ベンダーディールフロー)インプットを使用した多変量回帰とARIMAスムージングのブレンドを採用しています。ボトムアップデータのギャップは、監査済み銀行手数料スケジュールに固定された地域分散係数によって調整されています。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経ます:独立した流動性リスク指標に対する分散チェック、その後サインオフ前の異常解決。レポートは毎年更新され、主要な規制の施行や二桁のベンダー価格変動などの重要なイベントによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにしています。

Mordorのキャッシュマネジメントシステムベースラインがなぜ信頼されるのか

公表されている推計は、企業が異なるスコープライン、価格ミックスの前提、更新頻度を適用するため、しばしば異なります。

主要なギャップドライバーには、サービス収益がバンドルされているかどうか、保守的なオンプレミス価格または高いクラウドASPが適用されているかどうか、各出版社が新しいISO 20022ボリュームをモデルにどれだけ迅速に反映しているかが含まれます。Mordorは一貫したソフトウェアプラスサービスのスコープを使用し、四半期ごとに為替レートを更新し、リリース前に市場実務者と変数を再テストしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 203億5,000万米ドル(2025年) | ||

| 175億6,000万米ドル(2024年) | グローバルコンサルタンシーA | 導入費用を除外;古いベースイヤー;クラウドASPの上昇が限定的 |

| 142億米ドル(2024年) | 産業ジャーナルB | ソフトウェアライセンスのみをカウント;SMEのSaaS採用を省略;2年ごとの年次更新 |

この比較は、完全なソフトウェアプラスサービスのスコープを選択し、インプットを毎年更新することで、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

キャッシュマネジメントシステム市場の現在の規模は?

市場は2026年に217億8,000万米ドルに達し、2031年までに305億6,000万米ドルに達すると予想されており、7.01%のCAGRを反映しています。

キャッシュマネジメントシステム市場内で最も急成長しているセグメントはどれですか?

AI主導のキャッシュフロー予測が最も急成長しており、正確な流動性予測への需要により18.95%のCAGRを記録しています。

SMEが今トレジャリープラットフォームを採用している理由は何ですか?

クラウドSaaSの価格設定、事前構築済みテンプレート、規制の平等性により、SMEは限られたITリソースで高度なキャッシュツールを展開でき、16.02%のCAGRを牽引しています。

運転資本改善の可能性はどの程度ですか?

米国企業は1兆7,600億米ドルの閉じ込められたキャッシュを保有しており、トレジャリーソリューションは自動化と分析を通じてこれを解放することを目指しています。

ISO 20022は市場成長においてどのような役割を果たしていますか?

ISO 20022リアルタイム決済メッセージングのグローバル採用により、企業はシステムのアップグレードを余儀なくされ、予測CAGRに+1.8パーセントポイントを加えています。

最も高い成長を示している地域はどこですか?

アジア太平洋地域がSMEのデジタル化とクロスボーダー決済インフラの拡大に牽引され、13.29%のCAGRでリードしています。

最終更新日: