ケニア倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

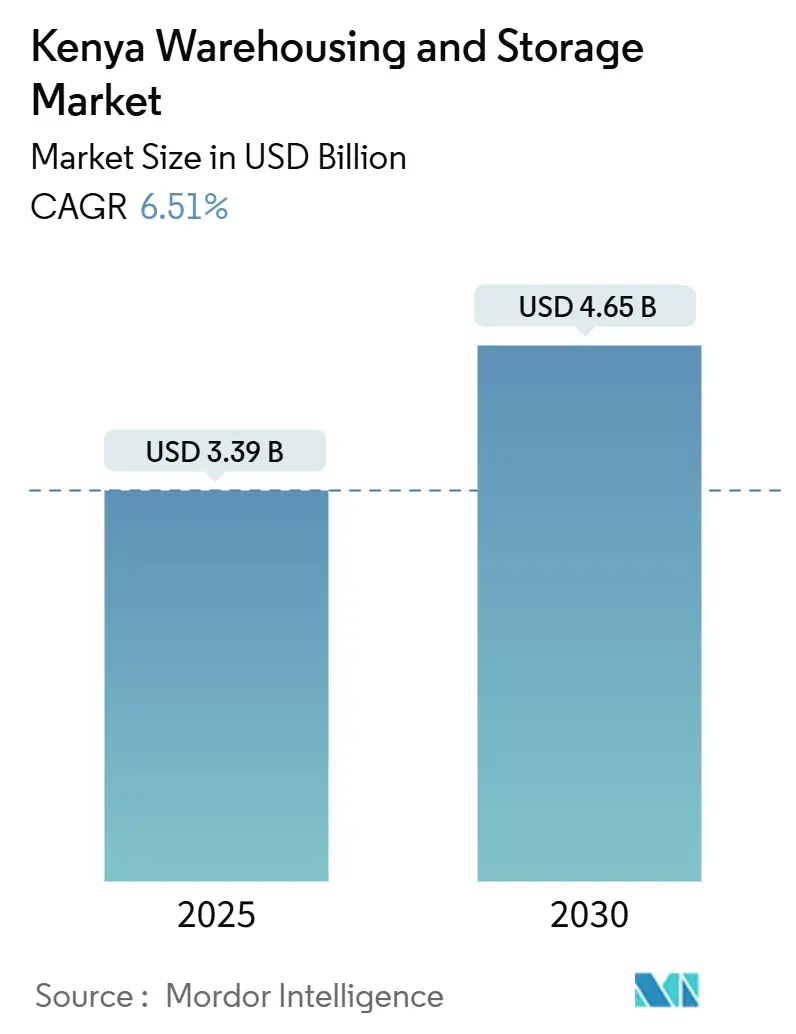

| 市場規模 (2025) | 3.39 十億米ドル |

| 市場規模 (2030) | 4.65 十億米ドル |

| 成長率 (2025 - 2030) | 6.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア倉庫・保管市場分析

ケニア倉庫・保管市場規模は2025年に米ドル33億9,000万ドルと推定され、予測期間(2025年~2030年)にCAGR 6.51%で2030年までに米ドル46億5,000万ドルに達する見込みです。

ビジョン2030の堅調なインフラ支出、内陸隣国へのゲートウェイとしての同国の役割、およびオンラインショッピングの急増が、この成長軌道を共同で支えています。港湾側の能力増強と標準軌鉄道は、国内および地域流通の根幹であるモンバサとナイロビを結ぶ回廊を強化しています[1]国際海事機関、「モンバサ港拡張完了」、imo.org。需要はまた、農村部における急速に拡大するFMCG消費からも恩恵を受けており、現代的な保管ネットワークが内陸部へと深く広がっています。同時に、エネルギー効率の高い設計、オンサイト太陽光発電システム、および自動化が、東アフリカで最も高い電力料金に直面するオペレーターの運営コストを抑制しています。

主要レポートのポイント

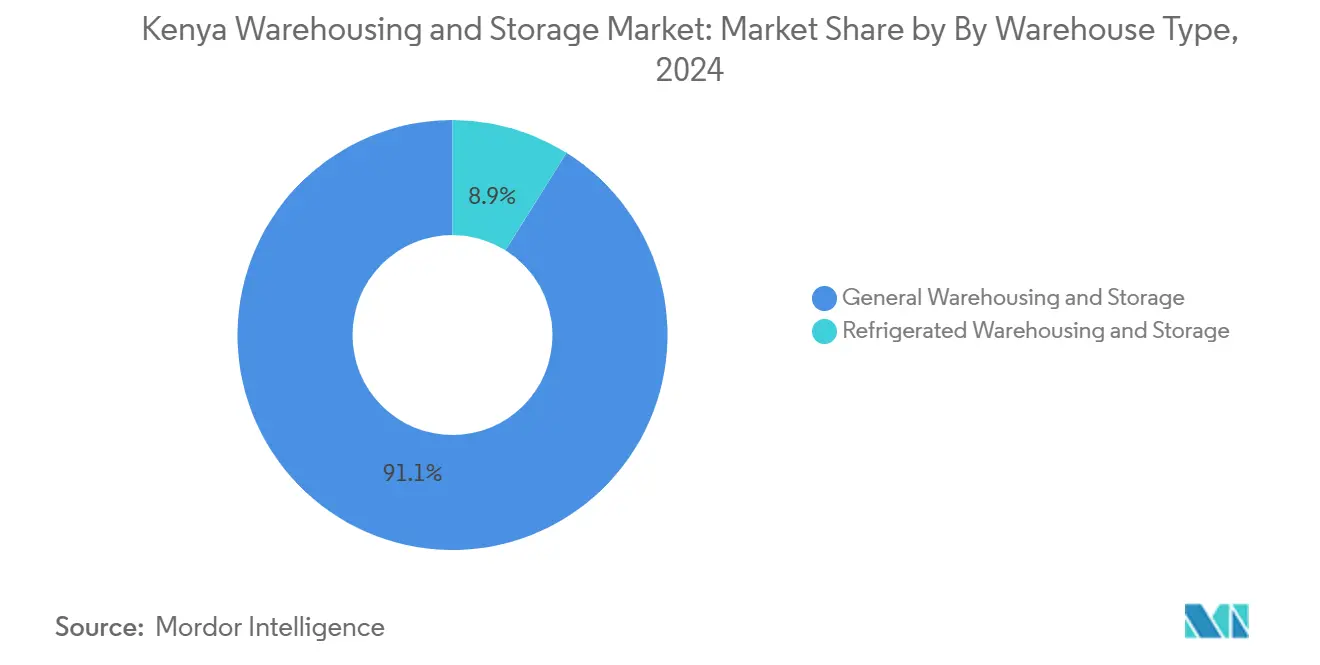

- 倉庫タイプ別では、一般倉庫・保管が2024年のケニア倉庫・保管市場シェアの91.12%を占め、冷蔵倉庫・保管は2030年にかけてCAGR 6.83%で拡大しています。

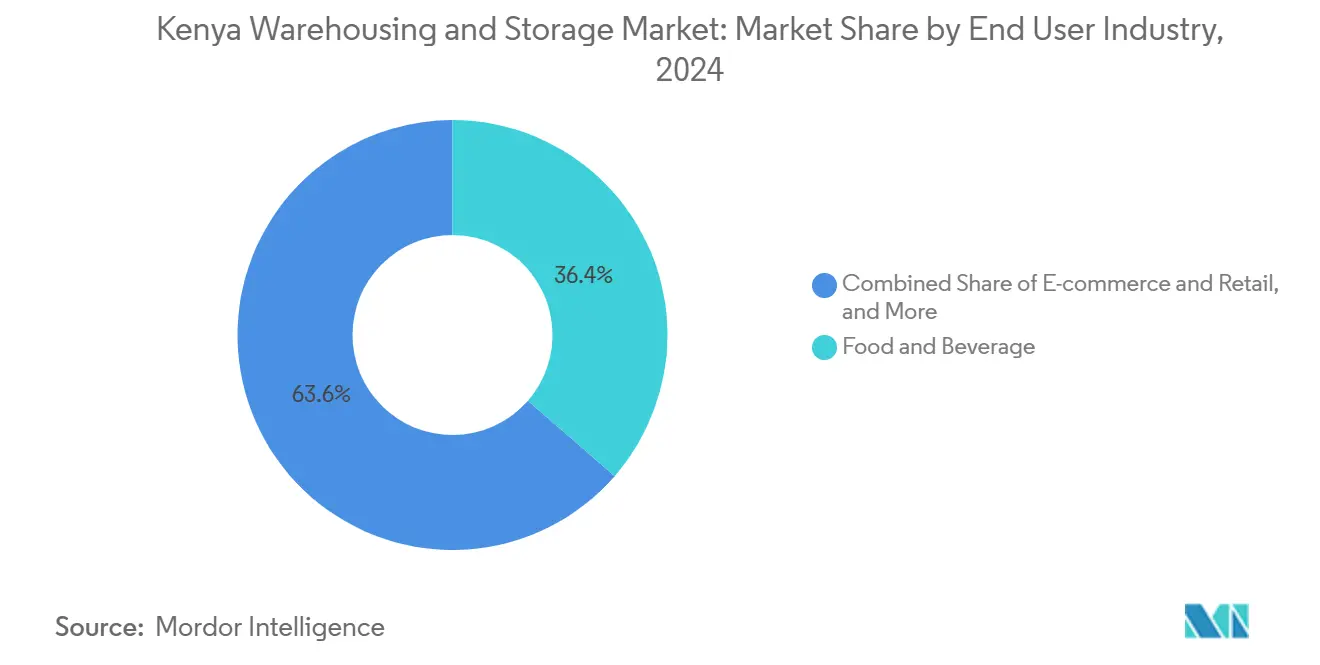

- エンドユーザー産業別では、食品・飲料が2024年のケニア倉庫・保管市場規模の36.40%を占め、Eコマース・小売は2030年にかけてCAGR 6.90%で拡大しています。

ケニア倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース・オムニチャネル小売の急増 | +1.2% | ナイロビ、モンバサ、キスム | 短期(2年以内) |

| FMCG消費の拡大 | +0.9% | 全国農村部重点 | 中期(2~4年) |

| ビジョン2030・LAPSSETの下でのインフラ整備 | +1.5% | 回廊重点の全国規模 | 長期(4年以上) |

| 農産物輸出・医薬品向けコールドチェーン需要の増大 | +1.1% | モンバサ・ナイロビ軸 | 中期(2~4年) |

| 経済特区・税制優遇物流パークの台頭 | +0.8% | モンバサ、ナイロビ、県内パーク | 長期(4年以上) |

| モバイルマネー対応マイクロフルフィルメントネットワーク | +0.6% | 都市部および都市周辺部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース・オムニチャネル小売の急増

デジタルコマースの成長が施設の立地と設計を再形成しています。オンライン販売業者は現在、配送時間を短縮するために人口密集した都市近郊にマイクロフルフィルメントハブを好み、ナイロビとモンバサにおける小規模でテクノロジーを活用した倉庫のパイプラインを促進しています。県の計画では統合型生鮮市場の開設が予定されており、オムニチャネル流通要件に対応した温度管理型クロスドックへの需要が加わっています。東アフリカ共同体に連動した越境Eコマースは、高いSKU数を管理できる保税保管への需要を加速させています。モバイルマネーの統合が代金引換モデルを支え、倉庫内に堅牢な逆物流ゾーンの必要性を高めています。そのため、オペレーターは自動仕分け機とIoT対応在庫ツールに投資し、精度や速度を損なうことなく急増する注文量に対応しています。

FMCG消費の拡大

農村部の中間所得層の成長が、県内の町に迅速にアクセスするハブ・アンド・スポークネットワークへと倉庫の拠点を移行させています。新たに発表された県集積・産業パークはマルチテナントスペースを提供し、消費財メーカーの出荷輸送コストを削減しています。乳製品、冷凍肉、パーソナルケアカテゴリーの拡大に伴い、冷蔵室が追加されています。施設は、バルク輸入保管とは異なる混合パレットピッキングと迅速なサイクルタイムに対応する必要があります。農村ノードはまた、主要都市外では電力網が不安定なため、ケニア倉庫・保管市場が再生可能エネルギーを統合することを促しています。

ビジョン2030・LAPSSETの下でのインフラ整備

LAPSSETの幹線道路、鉄道、パイプライン回廊は、ラム港からエチオピアおよび南スーダンへの新たな物流弧を開き、イシオロとモヤレ付近のマルチモーダル倉庫計画を促進しています[2]アフリカ開発銀行、「LAPSSET回廊開発マスタープラン調査」、afdb.org。ナイロビとナイバシャ付近の標準軌鉄道内陸デポは現在、通過貨物保管施設を引き付けています。ビジョン2030の予算配分はまた、道路、鉄道、パイプラインリンクを統合した専用物流パークを支援し、倉庫開発のための長期的な土地を確保しています。モンバサ港の拡張は、容量増加後の岸壁生産性を維持するための追加ヤードおよび保税倉庫需要を生み出しています。

農産物輸出・医薬品向けコールドチェーン需要の増大

収穫後損失の削減と輸出品質の維持に向けたケニアの取り組みが、温度管理型保管への投資を促進しています。ナイロビの新たな農場ゲート冷却ハブとIATA CEIV医薬品認定施設は、生鮮農産物、ワクチン、バイオロジクスの増加する取扱量を処理しています。継続的な電力要件により、初期費用が高いにもかかわらず太陽光発電・蓄電池システムが魅力的となり、オペレーターはエネルギーコストの上限内に収まりながらプレミアム賃料を確保できます。技術的・規制上のハードルが市場参入を制限し、資格を持つサプライヤーの価格決定力を高めています[3]国連食糧農業機関、「サブサハラアフリカにおける食料損失・廃棄」、fao.org。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力・公共料金コスト | -0.7% | 全国、工業地帯 | 短期(2年以内) |

| 土地取得・ゾーニングの障壁 | -0.5% | 都市部および経済特区エリア | 中期(2~4年) |

| 農村部ラストマイル道路の未整備 | -0.4% | 農村ネットワーク | 長期(4年以上) |

| 自動化技術者の不足 | -0.3% | 主要ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い電力・公共料金コスト

料金は東アフリカで最も高く、利益率を圧迫し自動化の展開を遅らせています。冷蔵保管オペレーターは、エネルギー消費の大きい冷凍設備を設置する中で電力料金を膨らませるデマンドチャージに直面しています[4]国際エネルギー機関、「ケニアエネルギープロファイル」、iea.org。最近の料金引き下げは緩和をもたらしていますが、停電が依然として業務を妨げるため、ディーゼル発電機への依存が続いています。太陽光パネル、効率的な照明、可変速コンプレッサーが電力料金を削減しますが、中小企業が吸収しにくい資本支出を増加させます。信頼性の問題により冗長電力システムが必要となり、開発コストが増加してプロジェクト融資が複雑化しています。

土地取得・ゾーニングの障壁

物理的土地利用計画法に基づく多層的な承認プロセスがリードタイムを延ばし、コンプライアンスコストを引き上げています。港湾や幹線道路インターチェンジ付近の整備済み区画は高値で取引されています。県をまたぐゾーニングの不整合が、複数の管轄区域にまたがるネットワークに不確実性をもたらしています。新しい建築基準は構造要件と保険コストを引き上げていますが、同時に多国籍テナントに訴求する建設水準を向上させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:冷蔵保管がプレミアム成長を牽引

冷蔵倉庫は2030年にかけてCAGR 6.83%を記録し、2024年にケニア倉庫・保管市場シェアの91.12%を占めた一般保管を上回っています。この差異は、収穫後の鮮度に対する輸出業者の需要と厳格な医薬品温度管理義務を反映しており、いずれも常温施設が提供できる以上の高い利益率を求める投資家を引き付けています。冷蔵室向けのケニア倉庫・保管市場規模は、2026年に食品グレード機器への付加価値税免除が発効すれば、さらに拡大すると予測されています。

コールドチェーンオペレーターは、世界的な食品安全基準に準拠するために電力冗長設計とリモートモニタリングに投資し、新規参入者への障壁を構築しています。政府支援の地域冷却ハブも拡大しており、小規模農家に現代的な保管へのアクセスを提供し、輸出パックハウスとの連携を強化しています。電力コストが収益を圧迫する一方、賃料プレミアムを請求し長期アンカーテナントを確保できる能力がこのニッチ市場を魅力的に保っています。

エンドユーザー産業別:Eコマースが流通パターンを再形成

食品・飲料は2024年のケニア倉庫・保管市場規模の36.40%を占めましたが、モバイル購買の拡大に伴いEコマース・小売は2030年にかけてCAGR 6.90%で拡大する見込みです。オンラインプラットフォームは、自動ピッキングステーションとリアルタイム在庫可視化を備えた都市型マイクロフルフィルメントセンターに依存しており、これらの機能はバルクパレット食品保管とは異なります。

Eコマースにおけるケニア倉庫・保管市場の成長は、ナイロビの交通渋滞の激しい郊外でのラストマイル時間を短縮するために、老朽化した工場の建屋を多層仕分けハブへと転換することを促しています。一方、食品流通業者は新たな県道沿いに地域デポを拡大し続け、農村部の食料品店に迅速にサービスを提供しています。両セグメントはますます第三者物流プロバイダーを共有して季節的なピークを管理しており、アセットライトオペレーターにとっての機会を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

ケニアの倉庫・保管市場の活動は、ほとんどの輸出入フローを移動させるモンバサ・ナイロビ貨物回廊に集中しています。港湾隣接ヤードは増加するコンテナ取扱量を処理し、通関を迅速化する保税保管を提供しています。エンバカシとナイバシャの内陸デポは標準軌鉄道の連携から恩恵を受け、トラック渋滞を緩和し新たな流通パークを誘致しています。

LAPSSETプログラムの下での北部拡張は、イシオロ、ガリッサ、エチオピア国境付近に倉庫の機会を開いていますが、スケジュールは道路の完成とエネルギーの利用可能性に左右されます。キスムの湖港はウガンダとタンザニアへのマルチモーダルオプションを荷主に提供していますが、現時点では浅喫水の制限が取扱量を抑制しています。

エルドレット、ナクル、メルの県工業パークは、農業生産地帯に近い場所への保管の分散化を進めています。これらのノードは農村部の配送コストを削減し、農場から市場までのサイクルを短縮しますが、設備稼働率を維持するために継続的な農村道路整備に依存しています。モンバサとナイロビの経済特区は10年間の税制優遇と関税免除を提供し、接続性を損なうことなくコスト削減を求めるグローバルな3PLを引き付けています。

競争環境

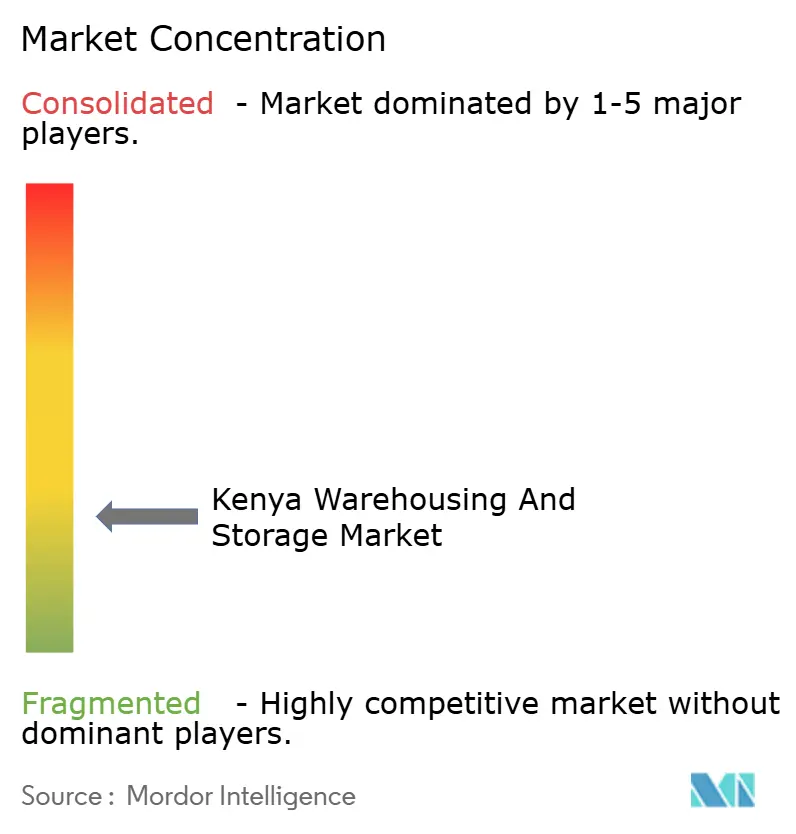

ケニア倉庫・保管市場は断片化しています。DHL、DSV、Africa Global Logisticsは、強固な資本基盤と技術採用により港湾側および越境貿易においてプレミアム契約を獲得しています。Siginon GroupやCold Solutions Kenyaなどの地域専門業者は、地域の専門知識とコールドチェーン認証が重要な医薬品および生鮮農産物のニッチ市場で繁栄しています。

テクノロジーが新たな競争の場となっています。オペレーターはIoTセンサー、倉庫管理システムプラットフォーム、自動コンベヤーを導入し、ピッキングエラーを削減してEコマースクライアントを獲得しています。買収トレンドが続いており、DSVによるSchenkerの買収計画はサブサハラアフリカでの拠点を倍増させ、ケニアでの地位を強化する見込みです。コールドチェーン事業者は、コンプライアンス保証を必要とする多国籍企業を囲い込むIATA CEIV医薬品認定およびISO 22000認証を通じて参入障壁を高めています。

農村フルフィルメントおよび危険物保管においては、規制上のハードルが迅速な参入を阻むホワイトスペースの機会が残っています。潤沢な資金と熟練技術者を持つ投資家は、現在セクター全体で実現できていない規模の経済を獲得しながら、小規模デポを統合する立場にあります。

ケニア倉庫・保管産業のリーダー企業

Africa Global Logistics

Sheffield Cargo Logistics Limited

Mitchell Cotts Kenya

Siginon Group

Freight Forwarders Kenya Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Groupはナイロビの新フルフィルメントセンターを含むサブサハラアフリカのインフラに3億ユーロ(米ドル3億1,200万ドル)を充当しました。

- 2025年4月:DSVはアフリカネットワークの拡充を目的としたSchenkerの143億ユーロ(米ドル149億ドル)買収を発表しました。

- 2024年10月:Africa Global Logistics Kenyaは地域保管能力の拡大のためモンバサに5エーカーの区画を取得しました。

- 2024年1月:AGLは政府の土地リース付与を通じてナイバシャ経済特区で20エーカーを取得しました。

ケニア倉庫・保管市場レポートの範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| Eコマース・小売 |

| 食品・飲料 |

| 製造・自動車 |

| ヘルスケア・医薬品・ライフサイエンス |

| 化学品・特殊素材 |

| その他 |

| 倉庫タイプ別 | 一般倉庫・保管 |

| 冷蔵倉庫・保管 | |

| エンドユーザー産業別 | Eコマース・小売 |

| 食品・飲料 | |

| 製造・自動車 | |

| ヘルスケア・医薬品・ライフサイエンス | |

| 化学品・特殊素材 | |

| その他 |

レポートで回答される主要な質問

ケニアの倉庫セクターの2025年の価値は?

ケニア倉庫・保管市場規模は2025年に米ドル33億9,000万ドルです。

冷蔵保管能力はどのくらいの速さで成長していますか?

冷蔵倉庫は2030年にかけてCAGR 6.83%で拡大しており、倉庫タイプの中で最も速い成長を示しています。

どのエンドユーザーセグメントが最も急速に拡大していますか?

Eコマース・小売施設は、モバイルショッピングの拡大に伴い2030年にかけてCAGR 6.90%で成長しています。

モンバサ・ナイロビ回廊が重要な理由は何ですか?

ほとんどの港湾交通を処理しており、新たな内陸デポを誘致する標準軌鉄道リンクによって支えられています。

倉庫オペレーターの運営コストが高い理由は何ですか?

高い電力料金と電力網の不安定さにより、コストのかかるバックアップ電源とエネルギー効率化のアップグレードが必要となっています。

最終更新日: