アジア太平洋地域の化学品倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

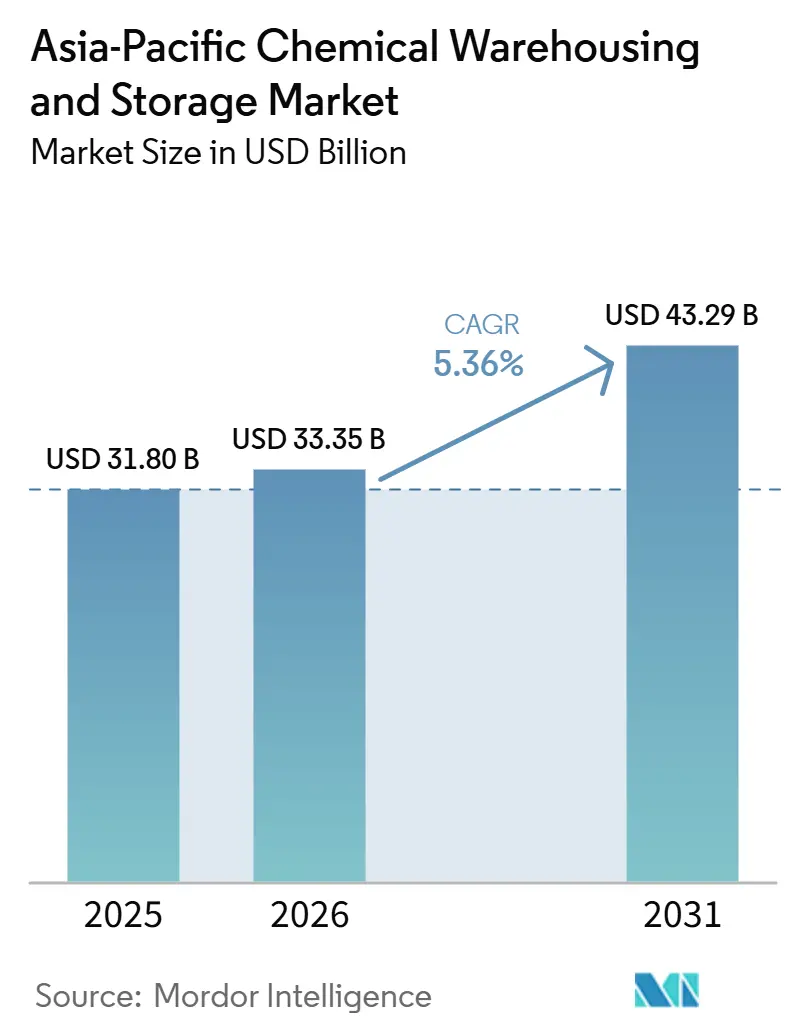

| 基準年の市場規模 (2025) | 31.80 十億米ドル |

| 市場規模 (2026) | 33.35 十億米ドル |

| 市場規模 (2031) | 43.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の化学品倉庫・保管市場分析

アジア太平洋地域の化学品倉庫・保管市場規模は、2025年に318億米ドル、2026年に333億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.36%で成長し、2031年までに432億9,000万米ドルに達する見込みです。

危険物に関する規制強化、医薬品向けコールドチェーン仕様の高度化、在庫可視化のデジタル化が、アジア太平洋地域の化学品倉庫・保管市場における調達および立地選択を形成しています。バイオロジクスおよび電子グレードの化学品が地域の生産・貿易に占める割合が拡大するにつれ、温度管理型および特殊保管への設備投資が傾斜しています。原料戦略はエタンおよびLNG連動型物流へとシフトしており、上流・下流ノードを結ぶターミナルおよび極低温保管エコシステムへの新規投資を呼び込んでいます。沿岸回廊における土地不足がフットプリントを圧縮し、事業者を内陸へと押し出しており、これにより比例的な土地取得なしにサービスレベルを維持するための高層自動化の採用が加速しています。資産所有者とサードパーティーロジスティクス専門業者との提携は拡大を続けており、アジア太平洋地域の化学品倉庫・保管市場全体でコンプライアンスおよびリアルタイムモニタリングの水準を引き上げています。

主要レポートのポイント

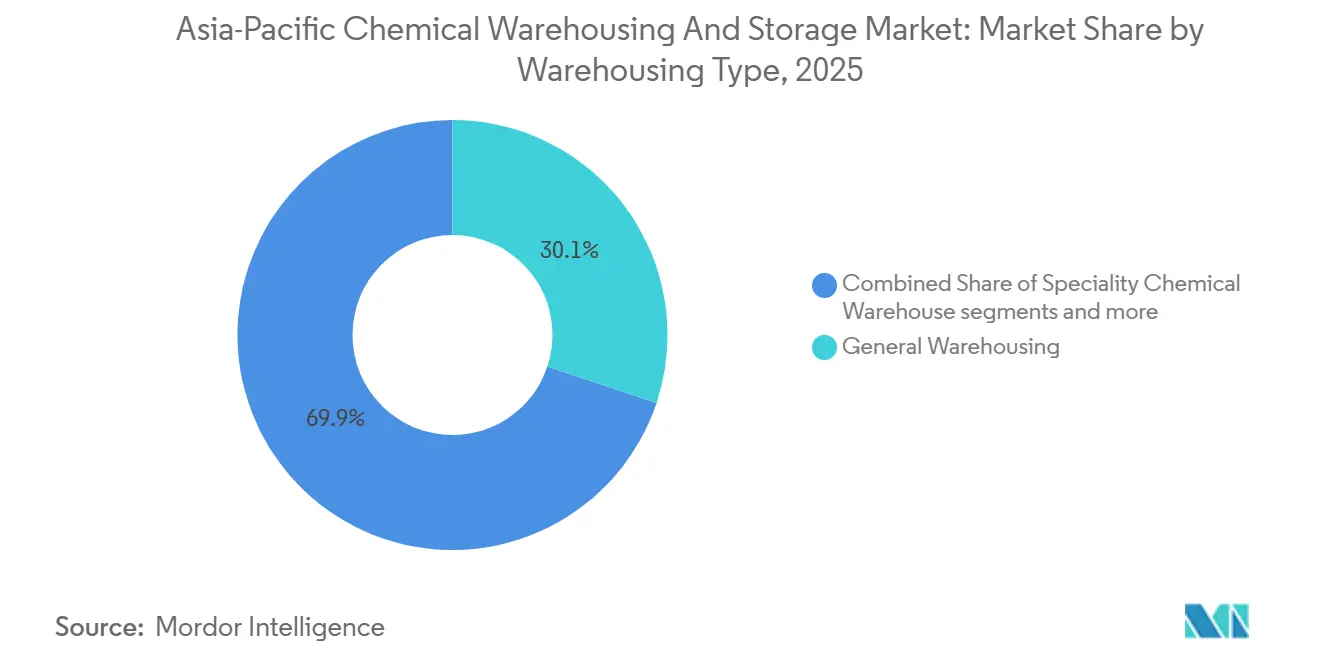

- 倉庫タイプ別では、一般倉庫が2025年のアジア太平洋地域の化学品倉庫・保管市場シェアの30.12%を占めトップとなりました。温度管理型施設は、コールドチェーン義務化および特殊取り扱いニーズに支えられ、2031年にかけてCAGR 6.81%で拡大する見込みです。

- 化学品タイプ別では、可燃性液体が2025年のアジア太平洋地域の化学品倉庫・保管市場規模の37.68%を占めました。有毒物質は農薬および先端材料を背景に、2031年にかけてCAGR 6.34%で成長すると予測されています。

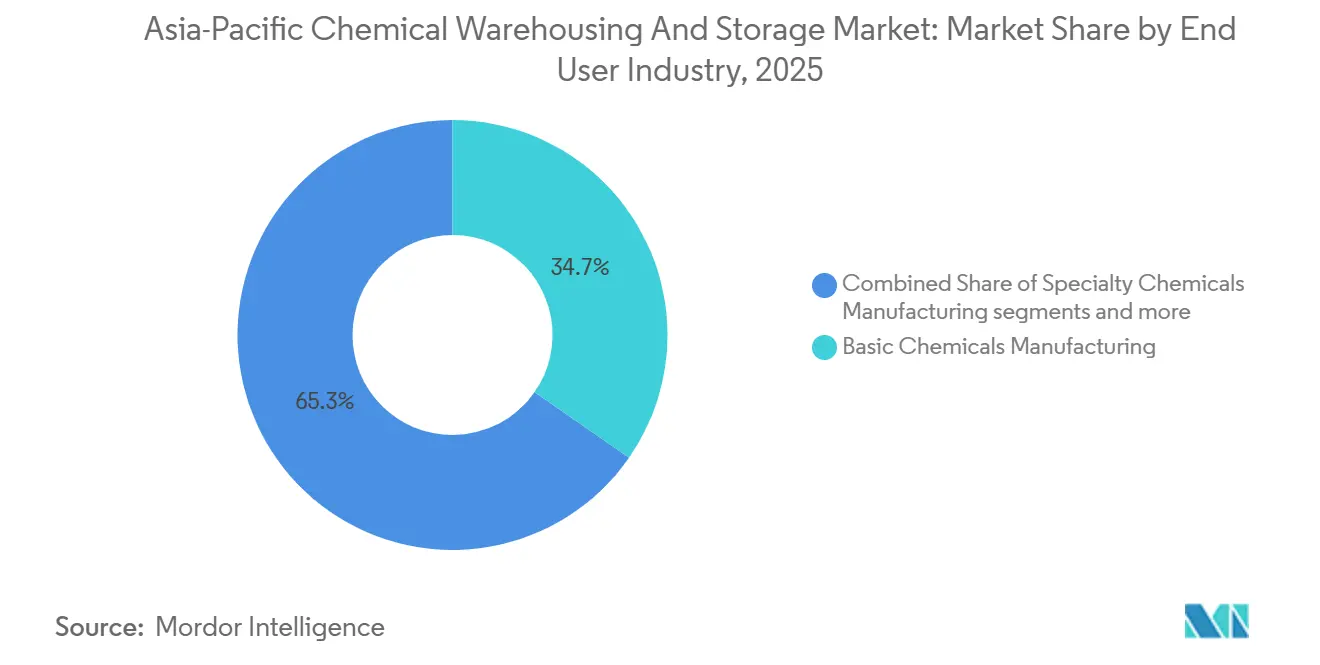

- エンドユーザー産業別では、基礎化学品が2025年のアジア太平洋地域の化学品倉庫・保管市場シェアの34.67%を占め、医薬品・ライフサイエンスは2031年にかけてCAGR 7.23%を記録すると見込まれています。

- 地域別では、中国が2025年に57.30%の市場シェアを占め首位となり、インドは2031年にかけてCAGR 7.87%で最も速い成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の化学品倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品コールドチェーンおよびライフサイエンス製造の成長 | +0.8% | APACコア、特にインド、中国、シンガポール、およびASEANへの波及 | 中期(2〜4年) |

| サードパーティーロジスティクス(3PL)プロバイダーへのアウトソーシングの加速 | +0.7% | グローバルモデル、中国・インド・東南アジアに集中 | 短期(2年以内) |

| LNGから化学品ハブへの戦略的投資 | +0.9% | タイ、ベトナム、沿岸中国 | 長期(4年以上) |

| 建設・所有・運営(BOO)および建設・運営・移転(BOT)プロジェクトモデル | +0.6% | ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 特殊化学品および先端材料製造の成長 | +1.0% | 中国、韓国、台湾、日本 | 中期(2〜4年) |

| 電子商取引および中小規模産業への化学品流通 | +0.5% | 中国の第2・第3層都市の都市ハブ、インドの主要都市、ASEANの首都 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品コールドチェーンおよびライフサイエンス製造の成長

コールドチェーン物流は、バイオロジクスおよびワクチンの流通が厳密なモニタリングとアラートを備えた明確な温度ゾーンを維持できる施設を必要とするため、保管仕様を再形成しています。地域の事業者はレンタル資産のプール化を活用して回転率を高め、資本の固定化を抑制しており、その一例として臨床材料向けに複数のアジア太平洋地域ハブにまたがる片道パレットシッパーネットワークが挙げられます。予測アラートを備えたリアルタイム冷蔵テレメトリーは多くの入札で標準となっており、時間単位のモニタリングはアジア太平洋地域の化学品倉庫・保管市場全体の調達チェックリストに組み込まれています。台湾のバイオロジクス保管で見られるような迅速アラームを備えた環境モニタリングシステムは、提案依頼書においてますます仕様化されており、事業者が適正流通基準の要件を満たすのに役立っています[1]中国応急管理部、「危険化学試薬倉庫の保管安全に関する技術要件(意見募集稿)」、中国応急管理部、mem.gov.cn。インドおよび東南アジアにおけるネットワーク整備は、港湾近接型の設備と内陸冷蔵室を連携させ、時間・温度管理が必要な貨物の引き渡し回数とサイクルタイムを削減しています。APAC全域のコールドチェーン面積は食品・医薬品の強い需要に支えられて拡大を続けており、アジア太平洋地域の化学品倉庫・保管市場において温度管理型ノードの賃料耐性と稼働率を支えています。

サードパーティーロジスティクス(3PL)プロバイダーへのアウトソーシングの加速

化学品メーカーは、可視性・コンプライアンス対応・規模に基づくコスト管理を確保するため、倉庫保管と輸送をリードロジスティクスパートナーに集約しています。顕著な例として、航空・海上・陸上にまたがる年間数万件の輸送を統合プラットフォームで管理し、航路リスクおよびキャリア審査を行う単一の地域リーダーの選定が挙げられ、アジア太平洋地域の化学品倉庫・保管市場において複雑なネットワークのリスクをアウトソーシングによって低減できることを示しています。中国の規制草案では、危険物に関するライフサイクルITトラッキングおよび当局との電子的接続が正式化されており、これにより小規模荷主はすでにコンプライアント・システムを運用している3PLパートナーシップへと移行しています。アウトソーサーはまた、特殊化学品ワークフローを活用した再梱包や書類管理などの付加価値サービスを組み合わせており、アジア太平洋地域の化学品倉庫・保管市場においてリードタイムの短縮と例外処理コストの削減を実現しています。地域事業者によるインドおよび東南アジアへのネットワーク拡大は、港湾ベースのノードと内陸流通センターの相互作用を強化し、大規模でのサービス信頼性向上を支えています。

LNGから化学品ハブへの戦略的投資

エタンおよび関連原料の長期保管・取り扱い契約が、下流物流フットプリントを再形成するタンクインフラプロジェクトを触媒しています。タイでは、15年間の顧客契約を伴う複数年にわたるエタン保管プログラムが主要工業ハブに新規設備を提供する予定であり、アジア太平洋地域の化学品倉庫・保管市場を支える石油化学コンプレックスの供給安全保障を強化し、原料柔軟性戦略を具体化しています。これらの投資はナフサ単独システムへの依存を低減し、ポートフォリオ生産者がエタンと他の原料の間でバランスを取ることを可能にし、極低温タンクのメンテナンス手順および安全管理に影響を与えています。危険貨物を管理する沿岸サイトでは安全面の精査が強化されており、リスクゾーニング研究および事故分析が計画・緊急時対応・土地利用政策に反映されています。沿岸中国の追加ノードでは、LNGおよび関連原料の取り扱いが特殊品・誘導品生産との緊密な統合のもとで拡大しており、アジア太平洋地域の化学品倉庫・保管市場において微妙な温度・汚染管理を要する材料の分離保管の重要性が高まっています。

建設・所有・運営(BOO)および建設・運営・移転(BOT)プロジェクトモデル

民間資本およびコンセッションベースのモデルは、公的資金が制約されている、またはホスト国政府が危険物保管のタイムラインを加速させたい場合のインフラギャップを埋めています。原料インフラに紐付けられた長期保管・取り扱い契約は、テイク・オア・ペイおよび固定容量モデルがアジア太平洋地域の化学品倉庫・保管市場においてリターンプロファイルを支える方法を示しています。流通の末端では、大規模アンカー顧客に合わせたビルド・トゥ・スーツ投資が港湾および内陸回廊近くの冷蔵・危険物設備を拡張しており、事業者は複数年コミットメントを確保することでコンセッション的な予測可能性を再現しています。民間グリーンフィールドプロジェクトはまた、現代の入札要件を満たすため、自動泡消火スプリンクラーや化学品在庫向け倉庫管理システムを含む高度な安全システムを標準化しています。規制当局が危険化学品のデジタルトレーサビリティ条件を追加するにつれ、統合されたITおよびトレーニングフレームワークを持つBOOおよびBOT事業者は、アジア太平洋地域の化学品倉庫・保管市場全体でコンセッションを獲得するうえで有利な立場に立つでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 沿岸工業回廊における深刻な土地不足 | -0.4% | 渤海湾・江蘇省を含む沿岸中国、シンガポール・ムンバイなどの高密度ハブ | 長期(4年以上) |

| 危険物取り扱い訓練を受けた人材の慢性的不足 | -0.5% | インド、東南アジア、日本の一部サブ市場 | 中期(2〜4年) |

| 大規模事故後の保険料の高騰 | -0.3% | 事故集中後の地域的影響 | 短期(2年以内) |

| 高い資本集約度と長い回収期間 | -0.6% | インド・ベトナム・インドネシアのグリーンフィールド建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

沿岸工業回廊における深刻な土地不足

アジアの沿岸工業地帯では緩衝地帯とリスクオーバーレイが厳格化されており、危険物保管に適した土地区画の在庫が減少しています。中国の沿岸リスクゾーンに関する査読済み分析は、安全距離規制の施行に伴い許可された工業スペースが明確に縮小していることを示しており、アジア太平洋地域の化学品倉庫・保管市場における土地価格の上昇と拡張計画の複雑化をもたらしています。事業者は制約されたフットプリントを補うため、高層ラッキング、自動化、垂直密度化を進めながらサービスレベルと安全基準を維持しています。再開発はゾーニングおよびコミュニティの制約に直面しており、ネットワークは内陸へと再バランスされていますが、これにより横持ち輸送とインターモーダルコストが増加する一方で建設可能な土地が確保されています。成熟した大都市圏のコールドチェーン拠点は稼働率が逼迫しており、認定冷蔵パレットポジションのプレミアムが増幅し、常温保管との間に持続的な価値格差が生じています。長期的には、自動化・安全認証・スマートエネルギー管理を組み合わせたプロジェクトが、アジア太平洋地域の化学品倉庫・保管市場において希少な土地と高い規制基準が交差する局面でコスト優位性を持つでしょう。

危険物取り扱い訓練を受けた人材の慢性的不足

危険化学品の安全な取り扱いにおけるスキル不足は、スループット、認証サイクル、および保険結果に引き続き影響を与えています。東南アジアの新興市場ではトレーニング能力のギャップが顕在化しており、国際的なパートナーが化学品緊急プログラムの下で対応・除染カリキュラムを提供するために参入しています。中国の規制協議では、危険化学品のライフサイクル全体にわたる能力・文書化・トレーサビリティを強調した倉庫保管および試薬保管に関するより厳格な要件が規定されています。その結果として生じるコンプライアンス基準は認定監督者および訓練を受けた初動対応者への需要を高めていますが、認定トレーニング枠とシミュレーターは多くの港湾および工業団地において依然として限られています。企業はシミュレーション訓練と24時間365日のコントロールルームモニタリングの標準化を進めて業務を強化していますが、人員の厚みと再認定はアジア太平洋地域の化学品倉庫・保管市場における持続的な制約となっています。長期的には、体系的なトレーニング経路に投資する大規模事業者が労働力のボトルネックを緩和し、コンプライアンス感度の高いプレミアムビジネスを獲得するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:汎用性の高い一般倉庫が基盤を固め、温度管理型が勢いを増す

一般倉庫は2025年のアジア太平洋地域の化学品倉庫・保管市場シェアの30.12%を占め、常温条件下の汎用溶剤・基油・中間体化学品に対する幅広い適合性を反映しています。温度管理型施設は、バイオロジクス・ワクチン・感受性製剤がマッピングされた冷蔵ゾーン・検証済みセンサー・イベントログを必要とするため、2031年にかけてCAGR 6.81%で成長しています。事業者は製品の完全性を損なうことなく混合ポートフォリオを管理するため、同一施設内に常温ベイと並行して冷蔵室を設置し続けています。25℃以下の冷蔵室・泡消火自動スプリンクラー・WMS統合オーダーピッキングを備えた目的建設型流通ハブは、高ボリュームノードにおけるプレミアムインフラへの構造的転換を反映しています。成熟した大都市圏ではコールドチェーンの稼働率が逼迫しており、ドライ保管との賃料格差が維持され、新規建設の経済性を支えています。予測期間中、アジア太平洋地域の化学品倉庫・保管市場では、感受性貨物の引き渡し回数削減と例外リスク低減のため、港湾・空港近くに常温と冷蔵を統合したサイトの採用が拡大する見込みです。

温度管理型施設に関するアジア太平洋地域の化学品倉庫・保管市場規模は、適正流通基準・ISO 9001・ISO 45001を中心に認証フレームワークが厳格化されるにつれ拡大する見込みです。物流における冷蔵テレメトリーと予測アラートのリアルタイム化は新規入札のデフォルト機能となっており、IoT対応冷蔵室と保管における継続的モニタリングのビジネスケースを強化しています。有毒物質保管に関する並行した標準化は、耐火性・換気・耐震固定に関する基本的な構造要件を引き上げており、設備投資ニーズを増大させ、レガシー施設とグレードA施設の性能格差を拡大しています。これらの傾向は、顧客が保管・モニタリング・コンプライアンス報告を束ねた複数年コミットメントを検討するにつれ、アジア太平洋地域の化学品倉庫・保管産業のプロファイルを再形成しています。温度マッピング・ゾーン分離・制御気流への施設レベルの投資は、事業者が監査要件を維持しながら単位面積当たりの使用可能容量を拡大することも可能にしています。その正味の効果は、アジア太平洋地域の化学品倉庫・保管市場内で認定冷蔵・特殊対応環境へのミックスシフトが着実に進むことです。[2]グローバルコールドチェーンアライアンス、「詳細分析:2025年のアジア太平洋地域コールドチェーン市場」、GCCA、gcca.org

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

化学品タイプ別:可燃性液体が基盤を維持しつつ有毒物質が加速

可燃性液体は2025年に37.68%のシェアで首位を占め、常温および防爆保管に適した継続的な精製・石油化学フローに支えられています。有毒物質は農薬原体・電子化学品・その他の反応性または健康有害物質が地域で拡大するため、2031年にかけてCAGR 6.34%で最も速く成長するカテゴリーです。保管設計は、反応性または高毒性在庫を取り扱うための二重封じ込め・酸素制御・強化換気を備えた分離室へと進化しており、アジア太平洋地域の化学品倉庫・保管市場全体で技術要件を引き上げています。企業は危険物に関する顧客および保険会社の期待に応えるため、自動ドラム充填・MDIコントロールルーム・24時間モニタリングを追加しています。エタンおよびその他の原料に連動した極低温タンクインフラは、東南アジアの多様化した化学品生産に対応するより広範なタンクファームおよびドラム保管ミックスを補完するでしょう。

コンプライアンスフレームワークは、より厳格な共同保管規則・ラベリング・トレーサビリティへと収束しており、自己反応性物質や有機過酸化物などの特殊クラスに対する保管ベイおよびキャビネットの区分化を推進しています。実際の運用は、互換性のない配置を防ぐデジタルSDS(安全データシート)ライブラリーとWMSロジックに依存するようになっており、この機能はアジア太平洋地域の化学品倉庫・保管市場のプレミアム事業者において急速に標準化されています。クリーンルーム対応のドラムおよびIBC保管は、半導体または電池生産向けの超高純度グレードが供給されるアジア太平洋地域の化学品倉庫・保管産業全体でコア要件となっています。トレーニングおよび緊急対応への投資も有毒・反応性在庫のリスクプロファイルに合わせて増加しており、監査耐性の向上と事故によるダウンタイムの削減につながっています。調達チームが信頼性とトレーサビリティを優先するにつれ、アジア太平洋地域の化学品倉庫・保管市場内で特殊有毒物質保管はバルク可燃物よりも速く拡大するでしょう。

エンドユーザー産業別:基礎化学品が需要を支え、医薬品・ライフサイエンスがプレミアム成長を牽引

基礎化学品は2025年の需要の34.67%を占め、精製所および石油化学コンプレックス近くの大規模保管を必要とするオレフィン・芳香族・その他の基盤製品における地域の強固な基盤を反映しています。医薬品・ライフサイエンスは、検証済み冷蔵室・保管連鎖管理・継続的テレメトリーを必要とするバイオロジクス生産とワクチン流通の拡大により、2031年にかけてCAGR 7.23%で最も速く成長するエンドユーザーです。特殊宅配ネットワークとプール型レンタル資産は、臨床・高価値貨物のターンアラウンドを改善し資本集約度を低下させており、認定施設の高い保管料を維持しています。時間単位の温度記録と予測アラートを提供するコールドチェーンテレメトリーは多くの顧客プログラムに組み込まれており、アジア太平洋地域の化学品倉庫・保管市場における保管モニタリングへの期待を高めています。冷蔵室を備えた内陸流通センターもインドで拡大しており、国内医薬品回廊と港湾ゲートウェイを接続し、サービス信頼性とスループットを向上させています。

医薬品・ライフサイエンスに関連するアジア太平洋地域の化学品倉庫・保管市場規模は、スポンサーおよび受託製造業者が主要ハブで拡大するにつれ、2031年にかけてCAGR 7.23%で成長する見込みです。デュアルユースの冷蔵能力は食品グレード添加物などの隣接カテゴリーにも対応しており、資本の償却を助け、複数の垂直市場にわたって冷蔵ワークフローを拡張しています。主要ロジスティクスパートナーはスペースを拡大し、文書化されたコンプライアンスを伴う保管・取り扱い要件を満たすためにヘルスケア特化プログラムを追加しています。アジア太平洋地域の化学品倉庫・保管産業は、認証・モニタリング・対応計画を統合できる事業者を中心に高付加価値業務の集約が進んでいます。長期的には、このミックスシフトが適正流通基準準拠資産のプレミアム料金体系を強化し、アジア太平洋地域の化学品倉庫・保管市場において一般常温保管との格差を拡大するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に57.30%のシェアで地域をリードしており、大規模な化学品生産と密度の高い沿岸物流が高い保管稼働率を支えています。中国におけるアジア太平洋地域の化学品倉庫・保管市場規模は、土地利用と緩衝規制を厳格化している沿岸ノードに支えられており、より小さなフットプリント内でスループットを維持するため倉庫の垂直密度化と高度な自動化が進んでいます。規制協議では、当局との電子的接続や試薬倉庫の技術仕様を含む危険化学品のライフサイクルトラッキングと保管要件が精緻化されています。港湾ベースのタンクと内陸デポを組み合わせたサプライチェーン戦略は、沿岸の土地不足へのエクスポージャーを低減しながらサービスレベルを維持しています。生産者が高付加価値誘導品へとシフトするにつれ、中国のアジア太平洋地域の化学品倉庫・保管市場において特殊対応保管と分離ベイが大きな割合を占めるようになっています。[3]中国応急管理部、「危険化学試薬倉庫の保管安全に関する技術要件(意見募集稿)」、中国応急管理部、mem.gov.cn

インドは2031年にかけてCAGR 7.87%で最も速く成長する国内市場であり、製造基盤の拡大と医薬品の規模拡大が新たな設備需要を生み出しています。25℃以下のゾーン・泡消火システム・最新WMSを備えた港湾隣接施設がムンバイ近郊に追加されており、輸出フローと国内流通の双方に対応しています。グローバルおよび地域のロジスティクスプロバイダーによるネットワーク拡大は、インドの主要回廊全体でサービスの一貫性と安全基準を向上させています。環境・土地制約が沿岸建設を遅らせる内陸ハブが注目を集めており、アジア太平洋地域の化学品倉庫・保管市場を横持ち輸送コストと迅速な許認可のバランスを取るマルチノードフットプリントへと再分配しています。

日本や韓国などの成熟市場では、コールドチェーンの稼働率が逼迫しており、老朽化施設のライフサイクルを延長するための自動化と安全アップグレードへの継続的な取り組みが見られます。大都市圏における冷蔵保管の高稼働率は持続的な賃料プレミアムを支え、土地アクセスとゾーニングが許す場所での再開発を正当化しています。シンガポールは戦略的な積み替え・保管ハブとしての役割を継続しており、東南アジアのノードは主要工業団地における長期原料・誘導品戦略に連動した極低温・危険物設備を追加しています。オーストラリアとニュージーランドは、温度管理型輸出と認定危険物保管をアジア向け貿易航路に結びつける特殊な役割を担っており、有毒物質保管に関する更新された基準が基本設計と改修ニーズを引き上げています。これらのサブ地域全体で、アジア太平洋地域の化学品倉庫・保管市場はコンプライアンスと耐性を提供する認定・センサー豊富・高密度フットプリントへとトレンドが向かっています。

競争環境

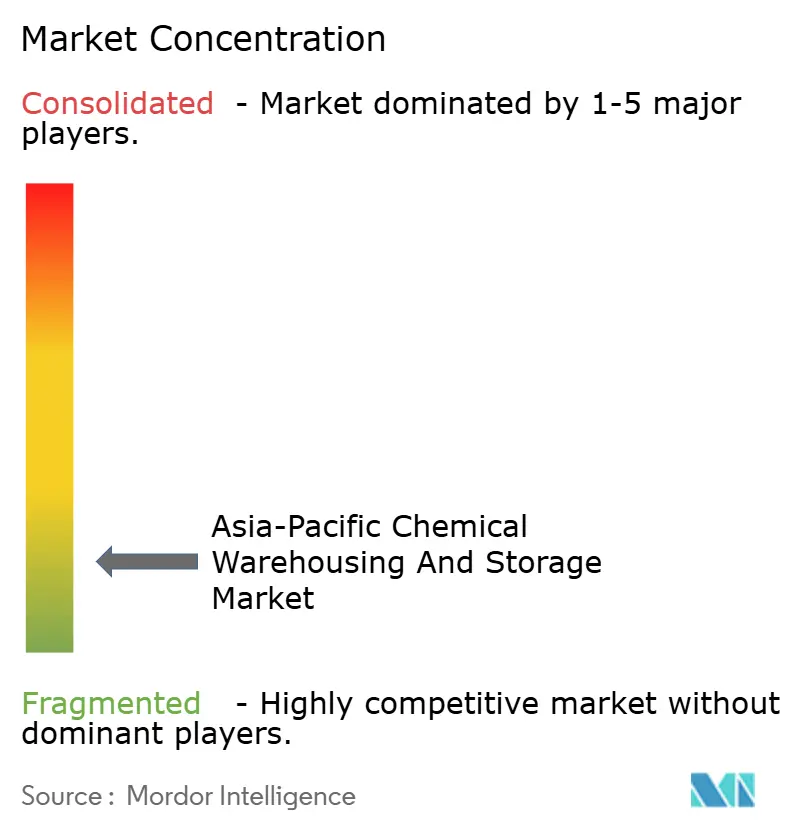

市場は全体として分散した状態が続いていますが、高コンプライアンス・温度管理型・特殊保管セグメントでは認定・資本集約型事業者への集約が進んでいます。多国籍企業は、統一されたリスクおよび可視化ツールで大規模な多国間輸送ポートフォリオを管理できるパートナーに統合契約を付与しており、これらのネットワークへの反復フローを固定化しています。資産所有者は入札要件と保険会社の期待に応えるため、検証済みモニタリングと対応システムを備えた冷蔵室と危険物ベイをアップグレードしています。医薬品・特殊化学品ワークフローに施設能力を合わせた企業はパレット当たりの収益を高め、アジア太平洋地域の化学品倉庫・保管市場におけるプレミアム投資の根拠を強化しています。

戦略的な動きは長期保管契約・ビルド・トゥ・スーツプログラム・デジタルコントロールタワーを中心に集まっています。タイにおける複数年契約に支えられたエタン連動型保管設備は、原料戦略が10年以上にわたって下流物流を再形成するターミナル建設にどのように転換されるかを示しています。インドでは、事業者が主要港湾近くに温度管理ゾーンと自動安全システムを備えたグレードA化学品倉庫設備を追加しており、サイクルタイムを改善し現代のコンプライアンスチェックリストを満たしています。東南アジアとインドでは、地域プロバイダーが顧客資金調達またはコンセッション的フレームワークを活用してネットワークを拡大し、主要戦略ノードでの稼働率を安定させています。

テクノロジーの展開は、顧客がリアルタイムモニタリングと予測アラートを仕様化するアジア太平洋地域の化学品倉庫・保管市場における中心的な差別化要因です。多くの医薬品プログラムは時間単位データと自動逸脱アラートを備えたテレメトリーを標準化しており、保管テレメトリーと一貫した文書化への期待を高めています。リードロジスティクスパートナーは検証・キャリアコンプライアンスチェック・統合ダッシュボードを化学品垂直ソリューションに組み込んでおり、例外処理を圧縮し是正措置を加速しています。規制当局がライフサイクルITトラッキングを正式化し倉庫の技術要件を強化するにつれ、統合された安全・デジタル・トレーニングプログラムを持つ事業者がアジア太平洋地域の化学品倉庫・保管市場全体で高付加価値ボリュームを集約するでしょう。

アジア太平洋地域の化学品倉庫・保管産業リーダー

DHL Global Forwarding

Sinotrans

Toll Group

Kuehne + Nagel International AG

Yusen Logistics Co., Ltd.(NYKラインの一部)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:HOYER Groupは、更新されたパートナーシップのもと、自動ドラム充填ライン・アンモニア冷凍を備えた温度管理型倉庫・24時間MDIコントロールルームを稼働させ、Covestro向けの上海サイトのサービスを拡充しました。

- 2025年9月:Allcargo Supply Chainは、ナビムンバイのウランに25℃以下の冷蔵保管・自動泡消火システム・高度なWMSを備えた14万8,645平方フィートのグレードA化学品倉庫施設を開設し、インドの追加ハブへのネットワーク拡大計画も発表しました。

- 2025年5月:Kuehne+Nagelがアジア太平洋地域全体でEvonikのリードロジスティクスプロバイダーに選定され、統合可視化・輸送管理システムを活用して年間約7万件の輸送を管理します。

- 2025年3月:Royal VopakがPTT Global Chemicalとの15年間の契約のもと、タイのマプタプットに16万立方メートルのエタン保管施設を建設する最終投資決定に達しました。

アジア太平洋地域の化学品倉庫・保管市場レポートの調査範囲

アジア太平洋地域の化学品倉庫市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、危険物倉庫、温度管理型化学品倉庫)、化学品タイプ別(可燃性液体、腐食性物質、有毒物質、酸化剤、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、医薬品・ライフサイエンス、農薬、塗料・コーティング・接着剤、食品・飼料添加物、石油・ガス・石油化学、その他)、地域別(中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナム、フィリピン、シンガポール、オーストラリア、その他のアジア太平洋地域)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| マレーシア |

| タイ |

| ベトナム |

| フィリピン |

| シンガポール |

| オーストラリア |

| その他のアジア太平洋地域 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の化学品倉庫・保管市場の現在の規模と成長見通しは?

アジア太平洋地域の化学品倉庫・保管市場規模は2025年に318億米ドルであり、2026年から2031年にかけてCAGR 5.36%で成長し、2031年までに432億9,000万米ドルに達すると予測されています。

この分野でリードし最も速く成長しているセグメントはどれですか?

一般倉庫が2025年に30.12%のシェアでトップとなり、温度管理型施設が2031年にかけてCAGR 6.81%で最も速く成長しています。

APAC全域で保管需要を支配している化学品タイプはどれですか?

可燃性液体が2025年に37.68%のシェアを占め、有毒物質が2031年にかけてCAGR 6.34%で最も速く成長している化学品クラスです。

需要を最も形成しているエンドユーザー産業はどれですか?

基礎化学品が2025年に34.67%を占め、医薬品・ライフサイエンスは厳格なコールドチェーンとコンプライアンスニーズにより2031年にかけてCAGR 7.23%で成長をリードしています。

設備容量と成長の観点で最も重要な国はどこですか?

中国が2025年に57.30%のシェアでトップとなり、インドが2031年にかけてCAGR 7.87%で最も速く成長しています。

APACの化学品保管における競争力を定義する業務上のテーマは何ですか?

認定された安全・コールドチェーン能力、リアルタイムテレメトリー、高層自動化、および生産者との長期契約が、成長と耐性を支える主要な差別化要因です。

最終更新日: