サウジアラビア倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

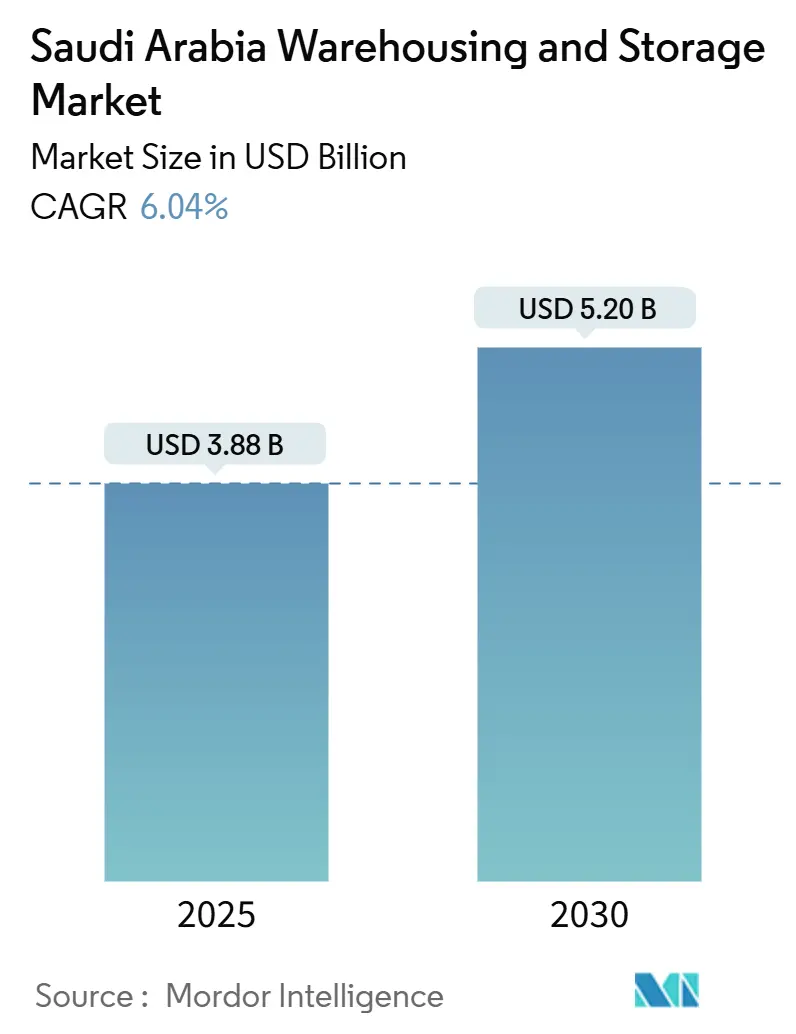

| 市場規模 (2025) | 3.88 十億米ドル |

| 市場規模 (2030) | 5.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア倉庫・保管市場分析

サウジアラビア倉庫・保管市場規模は2025年に38億8,000万USDと推定され、予測期間(2025年~2030年)にCAGR 6.04%で2030年までに52億USDに達する見込みです。

この拡大は、ビジョン2030の物流改革、18か所の専用物流ゾーンへの政府資金投入、およびモバイル対応商取引の二桁成長に支えられています。国内の製造業者や小売業者の大半が依然として常温施設に依存しているため、一般倉庫が容量面で主導的地位を占めていますが、食料安全保障と医薬品トレーサビリティ規制の強化に伴い、冷蔵容量はより速いペースで拡大しています。外国資本自由化により、自動化、ロボティクス、高い安全基準を導入するグローバルオペレーターが参入し、地元の既存事業者は施設のアップグレードや技術サプライヤーとのパートナーシップ締結を迫られています。アジア、ヨーロッパ、アフリカの中間に位置するという市場の戦略的地理条件は、全長1,390kmのランドブリッジ鉄道の開通に向けて港湾・道路・鉄道インフラが集約される中、マルチモーダルの機会を生み出し続けています。

主要レポートのポイント

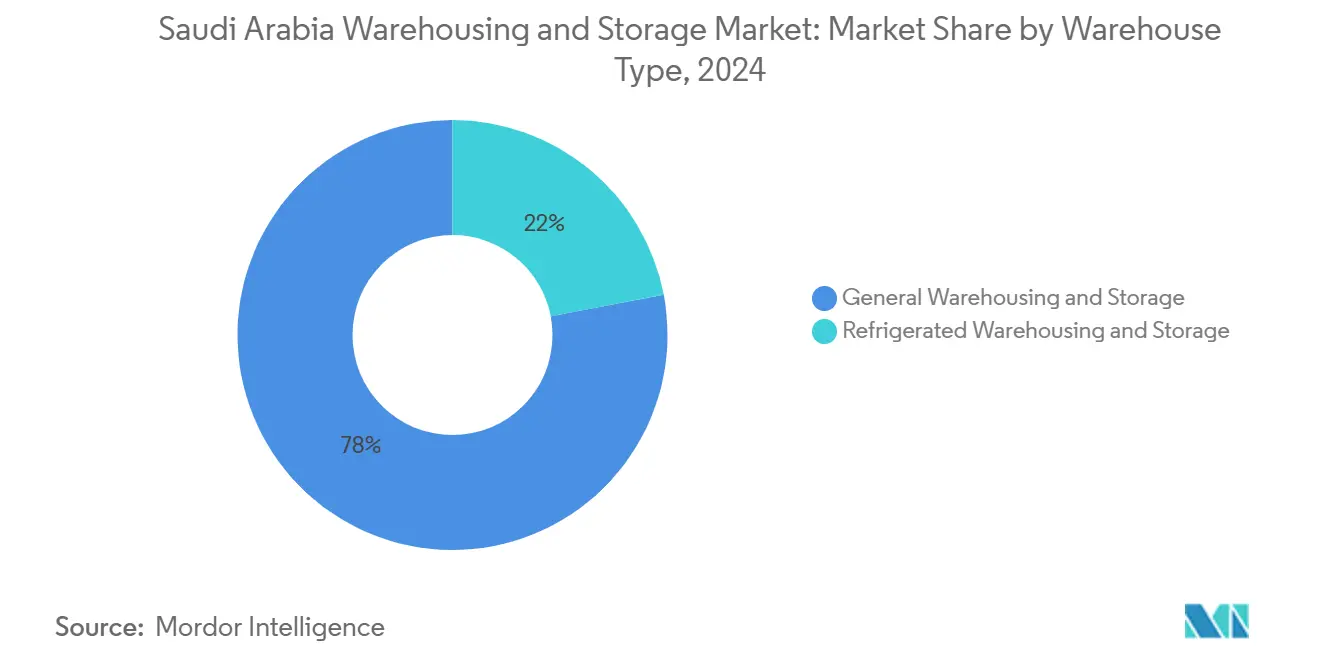

- 倉庫タイプ別では、一般倉庫・保管が2024年のサウジアラビア倉庫・保管市場シェアの78.01%を占めてトップとなり、冷蔵倉庫は2030年までに最速の6.32% CAGRを記録する見込みです。

- エンドユーザー産業別では、Eコマース・小売セグメントが2024年のサウジアラビア倉庫・保管市場規模の32.10%のシェアを占め、2030年まで6.17% CAGRで拡大しています。

サウジアラビア倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030主導のEコマースブーム | +1.5% | 全国規模、リヤド・ジッダ・ダンマームに集中 | 中期(2~4年) |

| 物流ゾーンへの政府投資 | +1.2% | 全国規模、東部州・マッカ・リヤドで早期効果 | 長期(4年以上) |

| コールドチェーン需要の増大(食品・医薬品) | +0.8% | 全国規模、医薬品はリヤド、食品は東部州に重点 | 中期(2~4年) |

| 組織化されたFMCG・小売ネットワークの拡大 | +0.7% | 全国規模、主要都市圏に集中 | 短期(2年以内) |

| サウジランドブリッジ鉄道統合 | +0.6% | 紅海とアラビア湾を結ぶ東部・西部地域 | 長期(4年以上) |

| 外国資本100%自由化 | +0.5% | 全国規模、主要経済センターに初期集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030主導のEコマースブーム

35歳未満のサウジアラビアの消費者はモバイル決済を積極的に活用しており、オンライン販売は従来の小売を大きく上回っています。小売業者は現在、人口密集地から30km以内のフルフィルメントセンターに在庫を配置しており、倉庫の立地モデルがマイクロハブへとシフトし、輸入品の事前通関が可能な保税施設への需要が高まっています。デジタルエコノミー戦略は2030年までにテクノロジー対応活動を拡大することを目標としており、オペレーターは急増する需要に対応するため、自動仕分けとオムニチャネル在庫システムを拡充しています。税関当局はスマートゲート通関を拡大することで越境物流に対応し、配送リードタイムを短縮してサービスレベルの基準を引き上げています。全体的な効果は、サウジアラビア倉庫・保管市場における現代的なスペースへの需要が構造的なものであり、景気循環的なものではないことを示しています[1]商務省、「2024年Eコマース取引成長」、mc.gov.sa。

物流ゾーンへの政府投資

産業開発基金は、5G、IoT、効率化された税関窓口を備えた18か所の先進物流ゾーンに100億サウジアラビアリヤル(26億7,000万USD)を充当しています。2026年以前に開設される第一フェーズのサイトでは、すでに貨物通関時間が4時間と、従来の施設の待機時間の3分の1となっています。東部州の区画は石油化学コンプレックスに隣接し、リヤドのパークはインターモーダル鉄道側線を活用して長距離道路輸送距離を削減しています。これらの囲い込みゾーン内で事業を行うオペレーターは、官僚主義の軽減と割引ユーティリティ料金の恩恵を受け、プロジェクトIRRが改善され、サウジアラビア倉庫・保管市場がグローバルに競争力のあるコスト構造へと向かっています[2]MODON、「物流ゾーン開発イニシアチブ2024」、modon.gov.sa。

コールドチェーン需要の増大(食品・医薬品)

国家統一調達会社はすべての医療輸入品に温度管理された取り扱いを義務付けており、医薬品コールドストア需要を即座に高めています。一方、環境・水・農業省は季節的な輸入ショックを緩和するための食料安全保障備蓄を推進しており、沿岸港湾や内陸物流センターにおける多温度帯保管の必要性を高めています。民間の乳製品加工業者、食肉サプライヤー、ワクチン販売業者は2024年に容量拡大に投資し、新設ゾーン内の有利な土地リースに支えられました。サウジ食品医薬品庁は現在、温度ログをリアルタイムで検査しており、コンプライアンスコストは増加しているものの、認定オペレーターのサービスプレミアムは向上しています。これらの要因が、サウジアラビア倉庫・保管市場における冷蔵・冷凍サブセットの長期的な成長を支えています[3]NUPCO、「医療サプライチェーンのコールドチェーン義務」、nupco.com。

組織化されたFMCG・小売ネットワークの拡大

食料品ハイパーマーケット、ディスカウントチェーン、ファッションフランチャイズは実店舗を拡大しながら、デッドストックリスクを削減するためにEコマース在庫を共有施設に配置しています。統合型流通モデルが従来の卸売業者の直接配送に取って代わり、小売業者は統合された倉庫保管、キッティング、軽組立サービスを求めています。更新された食品安全プロトコルはエンドツーエンドのトレーサビリティを要求しており、小規模な常温倉庫はITをアップグレードするか撤退を余儀なくされています。組織化された小売不動産も同様に拡大し、ジッダとリヤドの大型物流センターへの安定した需要を生み出しています。その結果、サウジアラビア倉庫・保管市場のテナント構成は石油化学を超えて消費者中心の入居者へと多様化しています[4]サウジアラビア中央銀行、「デジタル決済システム2024」、sama.gov.sa。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地・建設コストの高騰 | -0.4% | 全国規模、リヤド・ジッダ都市圏で特に深刻 | 短期(2年以内) |

| 自動化における熟練労働力不足 | -0.3% | 全国規模、東部州工業ゾーンで特に課題 | 中期(2~4年) |

| 主要ハブ以外のラストマイル接続の不均一性 | -0.2% | 主要都市圏外の地方都市・農村部 | 中期(2~4年) |

| コールドストアの高いユーティリティ料金 | -0.1% | 全国規模、エネルギー集約型冷蔵施設への影響が大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地・建設コストの高騰

2024年には大型プロジェクトが大量の資材を消費したため、鉄鋼・コンクリート価格が上昇しました。金利の上昇により前年比150ベーシスポイントのローン費用増加が生じ、デベロッパーのマージンを圧迫し、投機的な建設を抑制しました。モジュール工法は1パレット当たりの設備投資を削減するのに役立ちますが、調達リードタイムが延長されるため、先行者優位を確保しようとするオペレーターのプロジェクトスケジュールを脅かします。このコスト負担は中小企業に最も深刻であり、サウジアラビア倉庫・保管市場を資本力のある企業に有利な方向へ傾けています。

自動化における熟練労働力不足

自動シャトルシステム、仕分けアーム、高層AS/RS設備の導入が地元技術者の育成を上回るペースで進んでおり、企業は高額な給与で外国人エンジニアを雇用せざるを得ない状況です。人材開発基金は2024年に重点プログラムを導入しましたが、需要は2027年までに3倍になると予測されており、格差は拡大しています。サウジアラビア規格・計量・品質機構が課す認証要件により、承認された人材が不足している場合、プロジェクトの稼働開始が最大6か月遅延します。したがって、労働力不足はサウジアラビア倉庫・保管市場において施設が手作業から自動化フローへ移行するスピードを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:コールドストレージが将来の成長を牽引

冷蔵施設は医薬品および生鮮品の持続的な需要を背景に、サウジアラビア倉庫・保管市場全体を上回る6.32% CAGRで2030年まで拡大する見込みです。一方、一般倉庫は現在の容量の78.01%を維持し、Eコマースフルフィルメントと産業用スペアパーツの流通に支えられています。一般倉庫オペレーターは現在、医薬品のオーバーフロー契約を確保するために空調チャンバーを後付けしており、常温保管と冷蔵保管の境界が曖昧になっています。サウジ食品医薬品庁の厳格な温度ログ義務により、高価値品が非認定倉庫から遠ざかり、専用コールドチェーン事業者のシェア拡大が加速しています。将来的には、ランドブリッジ鉄道が紅海からアラビア湾へのトランジット時間を短縮し、スループットを向上させ、サウジアラビア倉庫・保管市場規模における冷蔵サブセットを強化するでしょう。

規制コンプライアンスが収益を差別化します。医薬品備蓄には90日分の在庫バッファーが必要であり、安定した稼働率が保証されます。ナツメヤシの農業輸出業者は新しい予冷設備を活用して、アジアや北米への長距離輸送中の品質を保護しています。常温スペースのマージンが圧縮される中—クライアントがキッティング、付加価値サービス、ジャストインタイムのステージングを求める中—オペレーターはプレミアム賃料を得られる温度管理ニッチへと多角化しています。この移行は複合製品サイト設計を強化し、サウジアラビア倉庫・保管市場でのウォレットシェアを維持しようとする既存事業者の中核戦略を形成しています。

エンドユーザー産業別:Eコマースが需要パターンを再形成

Eコマース・小売は2024年に32.10%の収益シェアでトップとなり、オムニチャネル戦略と注文から配達までの時間短縮への期待に後押しされ、2030年まで年率6.17%で成長する見込みです。主要プラットフォームは翌日配送を保証するために人口密集地近くのクロスドッキングハブをリースしており、パレット需要は従来の卸売チャネルの2倍のペースで拡大しています。食品・飲料ネットワークは乳製品や鶏肉の賞味期限を維持するために冷蔵ノードに依存していますが、パンデミック期の急速な拡大後は成長が緩やかになっています。SABICやMa'adenなどの製造・自動車クライアントは在庫保有コストを削減するために地域流通を採用し、安全でコンプライアンスに準拠した保管の重要性を強化しています。

化学品・危険物のサウジアラビア倉庫・保管市場規模は、TristarのダンマームClass 3/8施設が厳格なコンプライアンスの競争上の優位性を示す中で拡大しています。最後に、防衛スペア、再生可能エネルギー機器などのニッチセグメントが量の多様性を加え、大型キャンパスの稼働サイクルを平準化しています。サプライチェーンは、3PLが業種を超えて在庫ピークを管理する共有マルチテナント形式へとシフトしています。このプーリングモデルはスペース利用率を高め、固定費を分散させ、サウジアラビア倉庫・保管市場の将来の競争バランスを形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

リヤド、東部州、ジッダ・マッカ回廊が主要物流トライアングルを形成しています。東部州は港湾への近接性と石油化学バリューチェーンのクラスタリングにより、既存フットプリントの大きなシェアを占めています。ジッダは紅海の接続性と宗教観光貨物を活用して高い倉庫賃料を維持しています。サウジランドブリッジは紅海からアラビア湾へのトランジットを48時間以内に短縮し、一部の海上輸送を内陸に転換してダンマームとジッダの両方のインターモーダルハブを強化するでしょう。

タブークやアブハなどの地方都市は農業・鉱業に関連した物流パークを誘致し、容量を外側に広げてビジョン2030のバランスある成長目標に沿っています。北部国境州はアラールをヨルダンおよびイラク貿易の玄関口として位置付け、2026年の物流センターが陸上トラック輸送を効率化します。NEOM内の特別税制、キング・アブドゥッラー経済都市の通関軽減ゾーンなどの規制上の差異が、グローバルな3PLを地域本部設立に引き付け、中継地としてのサウジアラビアの野望を強化しています。

将来の容量の75%が6つの全国クラスターに集中する一方で、地理的多様化は土地価格インフレとインフラ変化に対するヘッジとして機能し続けます。マルチノードネットワークを構築するオペレーターは、進化する貿易ルートと政策調整に柔軟に対応できる立場にあり、サウジアラビア倉庫・保管市場における長期的な競争力を支えています。

競争環境

サウジアラビア倉庫・保管市場は地元の既存事業者とグローバル参入者のバランスを保っています。SAL Saudi Logistics ServicesとAlmajdouie Logisticsは歴史的な顧客関係と規制上の精通度を活用し、DHL、GEODIS、Aramexは自動化と標準化された標準作業手順書を推進しています。市場シェアは依然として分散していますが、資本力のある企業が小規模な倉庫を買収して全国規模のネットワークを構築するにつれ、統合が加速しています。上位層はAS/RSシステム、ロボットピッキング、AI駆動の倉庫管理システムの導入を競い、パレット回転速度を高めてエラー率を削減しています。

ホワイトスペースの機会は医薬品、自動車スペアパーツ、危険化学品に集中しており、それぞれが高い参入障壁を生み出す認証を必要としています。テクノロジーが新たな競争上の優位性となっており、IoTセンサー、デジタルツインヤードマップ、ESG対応の太陽光発電設備を統合するオペレーターが、データの透明性を重視する多国籍クライアントを獲得しています。

サウジアラビア規格の更新によりコンプライアンス費用が増加し、手作業オペレーターのマージンが圧迫され、より資本力のある競合他社への売却が加速しています。AlmajdouieとMaerskのコールドチェーン提携などの国際合弁事業は、グローバルなノウハウと地元市場へのアクセスを融合したハイブリッドモデルを示しています。

サウジアラビア倉庫・保管産業のリーダー企業

SAL Saudi Logistics Services Co.

Almajdouie Logistics

DHL Group

Aramex

Al-Futtaim Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SAL Logisticsがリヤド南部の物流パークに45,000m²の物流センターを開設し、医薬品、FMCG、Eコマースのテナントにサービスを提供。

- 2025年6月:DHLがGCC拡大に5億ユーロ(5億2,080万USD)を充当し、その大部分をサウジアラビアの新規契約物流倉庫に配分。

- 2025年4月:MAWANIとSultan Logisticsがキング・アブドゥルアジーズ港に2億サウジアラビアリヤル(5,320万USD)の物流パークを建設することで合意し、35,000m²の倉庫スペースを追加。

- 2025年1月:Aramexがジッダ・イスラミック港に自動ロボット仕分けシステムを稼働させ、1日最大96,000個の荷物を処理。

サウジアラビア倉庫・保管市場レポートの範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| Eコマース・小売 |

| 食品・飲料 |

| 製造・自動車 |

| ヘルスケア・医薬品・ライフサイエンス |

| 化学品・特殊素材 |

| その他 |

| 倉庫タイプ別 | 一般倉庫・保管 |

| 冷蔵倉庫・保管 | |

| エンドユーザー産業別 | Eコマース・小売 |

| 食品・飲料 | |

| 製造・自動車 | |

| ヘルスケア・医薬品・ライフサイエンス | |

| 化学品・特殊素材 | |

| その他 |

レポートで回答される主要な質問

2025年のサウジアラビア倉庫・保管市場の規模はどのくらいですか?

38億8,000万USDと評価されており、2030年まで6.04% CAGRが予測されています。

最も成長が速い倉庫タイプはどれですか?

医薬品・食品規制により、冷蔵施設がCAGR 6.32%で拡大しています。

サウジアラビアの倉庫への外国投資を促進する要因は何ですか?

外国資本100%自由化、税制優遇付きの専門物流ゾーン、ビジョン2030の輸出拡大目標。

近期の容量成長率が最も高い地域はどこですか?

フルフィルメントセンター需要の増大により、リヤドがCAGR 7.1%と予測されています。

倉庫建設を制約する課題は何ですか?

土地・建設コストの高騰と自動化に精通した技術者の不足が、新規建設のスケジュールを圧迫しています。

最終更新日: