ハンガリー倉庫・保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

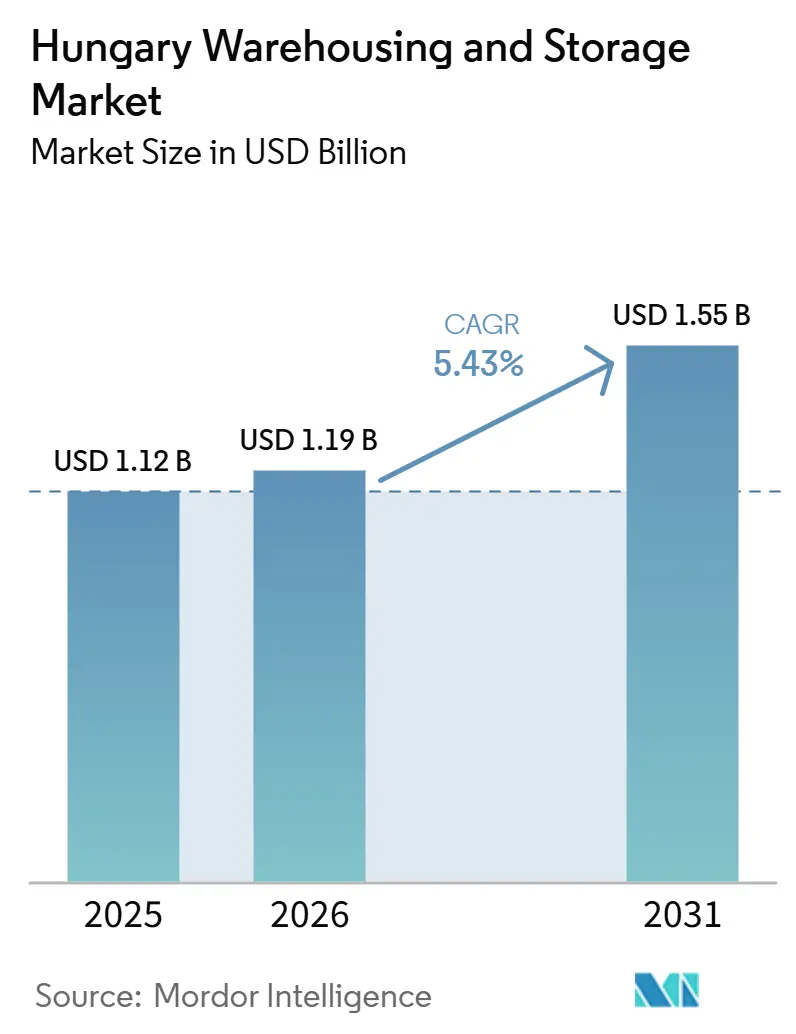

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリー倉庫・保管市場分析

ハンガリー倉庫・保管市場規模は2025年に11.2億米ドル(1.12 ビリオン 米ドル)と評価され、2026年には11.9億米ドル(1.19 ビリオン 米ドル)、2031年には15.5億米ドル(1.55 ビリオン 米ドル)に拡大し、2026年から2031年の間にCAGR 5.43%を記録する見込みです。

現在の拡大は、投機的物流プロジェクトに資金を提供する機関投資家の資本流入、単位取扱コストを削減する自動化の急速な普及、国境を越えた輸送時間を短縮するインフラ整備によって推進されています。外国の年金基金は現在、年間開発活動の約5分の1を引き受けており、西欧の利回りを上回る6%以上の純初期利回りに引き寄せられています。同時に、2025年のブダペスト-ベオグラード鉄道回廊の開通により、ハンガリーの物流センターはバルカン半島および西欧向けフレートの優先トランシップ拠点として位置づけられています。

主要レポートのポイント

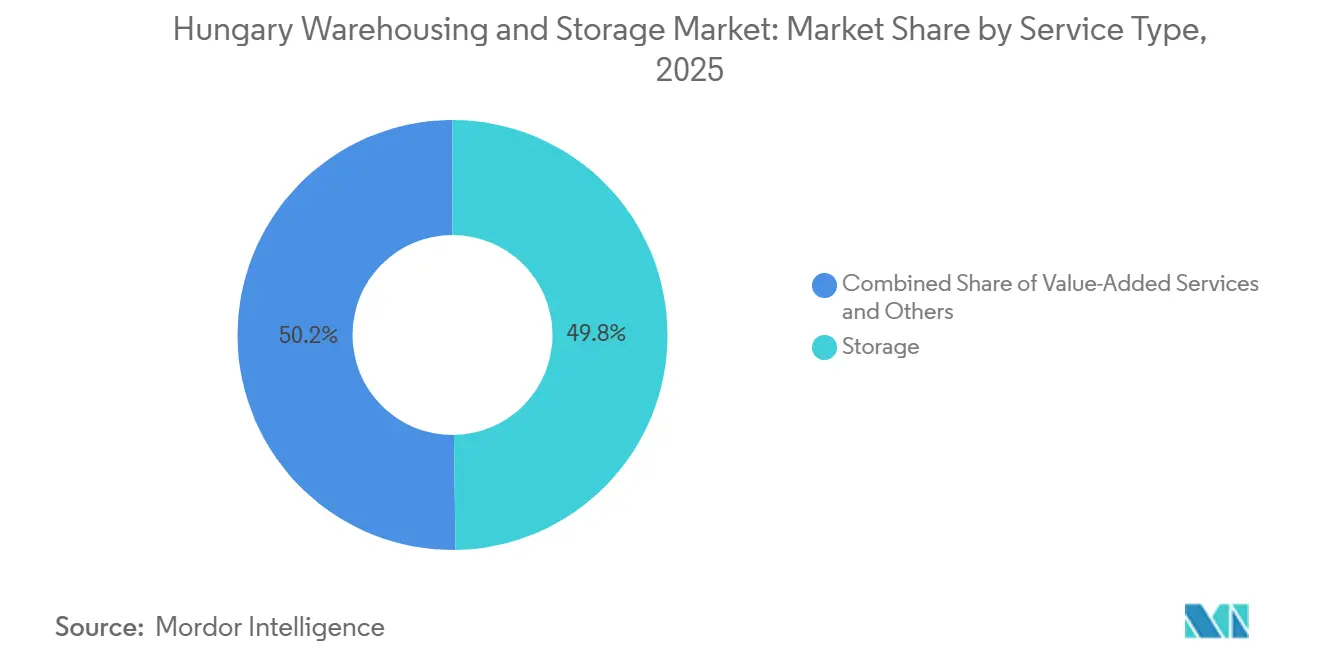

- サービスタイプ別では、保管が2025年のハンガリー倉庫・保管市場規模の49.77%を占め、付加価値サービスおよびその他は2031年までにCAGR 8.64%で拡大する見込みです。

- 倉庫タイプ別では、一般共有または複数顧客向け施設が2025年のハンガリー倉庫・保管市場シェアの52.26%を占め、保税倉庫は2031年までにCAGR 7.88%で成長する見込みです。

- 温度管理別では、非温度管理施設が2025年のハンガリー倉庫・保管市場規模の78.01%を占め、温度管理保管は2031年までにCAGR 9.41%で成長する見込みです。

- 技術導入別では、手動オペレーションが2025年のハンガリー倉庫・保管市場シェアの54.69%をリードし、完全自動化施設は2031年までにCAGR 11.25%で拡大する見込みです。

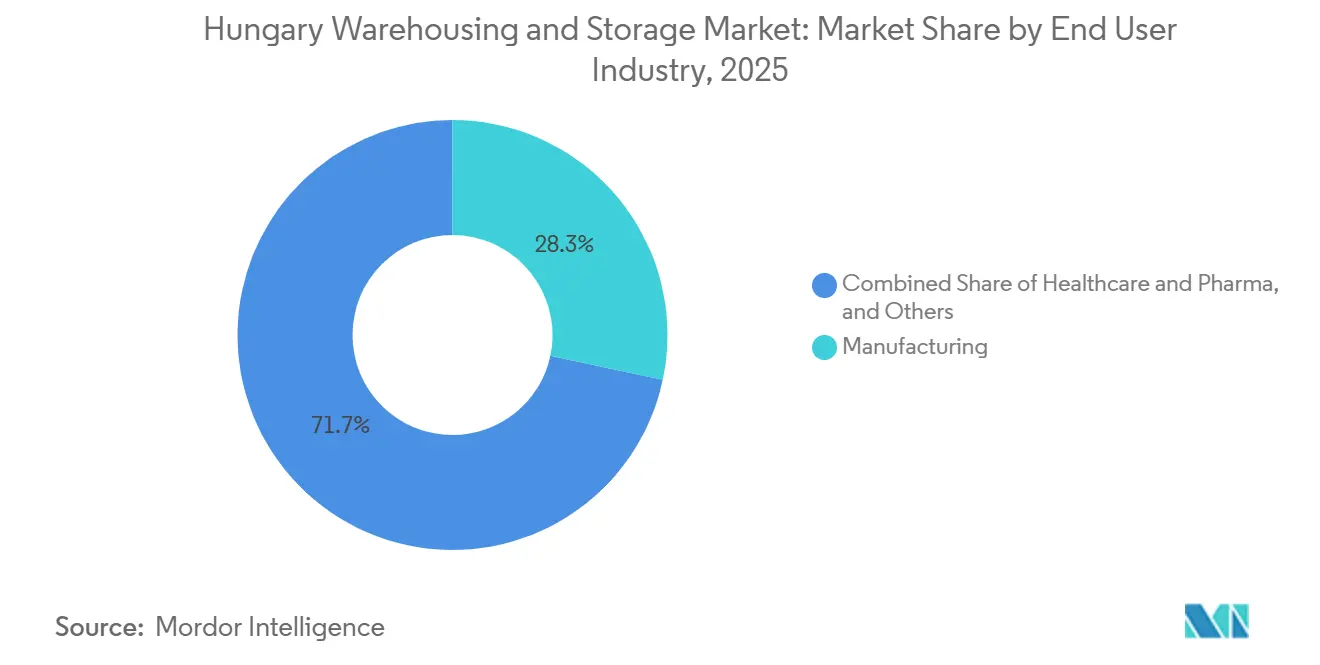

- エンドユーザー産業別では、製造業が2025年のハンガリー倉庫・保管市場規模の28.33%を占め、ヘルスケアおよびファーマは2031年までにCAGR 10.17%で成長する見込みです。

- 地域別では、中央ハンガリーが2025年のハンガリー倉庫・保管市場シェアの56.87%を占め、北部大平原は2031年までにCAGR 8.11%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ハンガリー倉庫・保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サードパーティ食料品配送プラットフォームの拡大が温度フレキシブルなフルフィルメントハブを促進 | +1.3% | ブダペスト首都圏、デブレツェン、セゲド、ジェール | 短期(2年以内) |

| EUのサステナビリティ奨励策がエネルギーポジティブなBREEAM認証倉庫の普及を加速 | +0.9% | 全国、グリーンフィールド開発に集中 | 中期(2~4年) |

| ブダペスト-ベオグラード高速鉄道回廊の開通による新たな南東部輸送フローの創出 | +0.7% | 南部ハンガリー、特にケチケメート-セゲド回廊 | 長期(4年以上) |

| 自律移動ロボット(AMR)および高層AS/RSシステムの急速な普及による単位取扱コストの削減 | +1.1% | 全国、自動車およびファーマセクターでの早期導入 | 中期(2~4年) |

| M0環状道路内の都市型マイクロフルフィルメントセンターの成長による2時間配送期待への対応 | +0.8% | M0自動車道環状道路内のブダペスト | 短期(2年以内) |

| 外国年金基金の資本流入による投機的物流不動産供給の拡大 | +0.6% | 全国、ブダペスト、ジェール、デブレツェン工業地帯に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サードパーティ食料品配送プラットフォームの拡大が温度フレキシブルなフルフィルメントハブを促進

Wolt、Foodpanda、Bolt Foodなどの配送プラットフォームの急速な成長が、ハンガリーにおける先進的な都市型倉庫、特に冷凍・冷蔵・常温保管を組み合わせた多温度施設への需要を牽引しています。これらの温度管理倉庫はプレミアム賃料を要求し、エネルギー効率の高い空調システムの恩恵を受けていますが、EUのコンプライアンスコストの高さが強力な参入障壁を生み出しています。同時に、食料品と医薬品のコールドチェーンニーズが重複することで、年間を通じた稼働率が向上しています。ブダペストなどの都市における迅速配送への期待の高まりが、都市近郊フルフィルメントセンターの開発をさらに加速させています[1]Statista、「オンラインフードデリバリー – 食料品配送 – ハンガリー」、statista.com。

EUのサステナビリティ奨励策がエネルギーポジティブなBREEAM認証倉庫の普及を加速

サステナビリティはハンガリーの倉庫市場をますます形成しており、欧州投資銀行による高評価グリーンビルディングへの優遇融資によって支援されています。太陽光パネル、水リサイクル、EV充電などの機能は初期コストを引き上げますが、長期的な運営費を大幅に削減します。CTPark Budapest Westなどのプロジェクトは、サステナブルデザインの効率向上効果を示しています。国家再生可能エネルギー目標とグリーン施設に対するテナント需要の高まりにより、サステナビリティは標準的な要件となりつつあり、市場におけるプレミアム評価を強化しています。

ブダペスト-ベオグラード高速鉄道回廊の開通:新たな南東部輸送フローの創出

ブダペスト-ベオグラード鉄道回廊の開発は、南東欧との接続性を強化し、ケチケメートやキシュクンフェレジハーザなどの地方都市をコスト効率の高い物流ハブとして重要性を高めることで、ハンガリーの物流ランドスケープを変革しています。土地コストの低さと改善された輸送リンクが、ケチケメートのメルセデス・ベンツの主要生産施設に見られるように、工業基地近くへの倉庫クラスターの形成を促しています。インフラと製造業のこの連携が、クロスドッキングおよびトランシップ施設への需要を牽引し、ハンガリーを西欧とバルカン半島間の貿易フローの主要ゲートウェイとして位置づけています。[2]欧州投資銀行、「気候銀行」、eib.org

自律移動ロボットおよび高層AS/RSシステムの急速な普及による単位取扱コストの削減

自動化は、労働コストの上昇とロボットソリューションへの投資回収の加速に牽引され、ハンガリーの倉庫セクターを急速に再形成しています。自律移動ロボット(AMR)および高層自動倉庫・自動搬送システム(AS/RS)の導入により、倉庫は従来のラッキングと比較して、より高い垂直容量、より速いパレット移動、大幅に高い保管密度を実現できます。DHLのハトヴァン施設などの設備は、労働時間の大幅削減とほぼ完璧な在庫精度を含む具体的なメリットを示しています。大手サードパーティ物流プロバイダーはこれらの投資を複数の拠点に分散させることができ、小規模オペレーターに対する生産性優位を増幅させ、ハンガリー物流市場においてスケールによる効率性を生み出す自動化の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影の時間軸 |

|---|---|---|---|

| 太陽光発電およびEV対応倉庫プロジェクトを遅延させる系統接続のボトルネック | -0.6% | 全国、ブダペスト、ジェール、デブレツェン郊外の都市近郊地帯で深刻 | 中期(2~4年) |

| 指定工業地帯外に立地する物流施設への地方固定資産税の上昇 | -0.4% | ブダペスト、ジェール、セゲド周辺の自治体 | 短期(2年以内) |

| 化学品および危険物保管向けSEVESO適合ブラウンフィールドサイトの不足 | -0.3% | 全国、特にブダペストおよびドナウ回廊に影響 | 長期(4年以上) |

| ESGレポーティングおよび認証コストの上昇による国内所有3PL中小企業のマージン圧迫 | -0.5% | 全国、以下のオペレーターに不均衡に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電およびEV対応倉庫プロジェクトを遅延させる系統接続のボトルネック

電力系統の制約がハンガリーの倉庫市場をますます形成しており、開発業者は申請のバックログにより大容量接続に長い待ち時間に直面しており、物流プロジェクトがその相当な割合を占めています。系統強化のための必要な拠出金と義務的なEV充電インフラが相当な初期コストを追加し、薄いマージンのプロジェクトに圧力をかけています。操業を維持するために、一部の開発業者はディーゼル発電機や段階的な太陽光設置などの暫定的な解決策に頼っていますが、これらの措置はキャリングコストを引き上げ、賃料収入を遅延させます。これらの課題が合わさって、新規倉庫追加のペースを緩和しており、同国の物流セクターにおけるエネルギー計画の重要性の高まりを浮き彫りにしています。[3]ハンガリーエネルギー・公益事業規制当局、「系統接続規制」、mekh.hu

指定工業地帯外に立地する物流施設への地方固定資産税の上昇

ハンガリーの倉庫開発ランドスケープは地方税政策によってますます影響を受けており、自治体は指定工業団地外の物件に対してより高い年間課税を課しています。ブダペストでは、これが都市地区と指定団地の間に大きなコスト格差を生み出し、限られた工業用地をめぐる競争を促進し、取得価格を押し上げています。その結果、周辺地区での投機的開発は鈍化し、新規供給は予測可能でコンプライアンスに適合したゾーン内に集中しています。これらの工業団地に既に立地するオペレーターは競争上の優位性を強化していますが、開発業者への財政的圧力が倉庫市場全体の成長を抑制しています。[4]ハンガリー税務当局、「固定資産税規制」、nav.gov.hu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが収益ミックスを再定義

保管は最大のサービスカテゴリーであり続け、2025年のハンガリー倉庫・保管市場規模の49.77%を占めました。この地位は、同国の主要物流パークを通じた一般商品、自動車部品、日用消費財の大量フローを反映しています。卸売、小売、製造ネットワークが依然としてブダペストと主要幹線道路回廊の近くに大量在庫を配置する必要があったため、流通および在庫管理はミックスの中間に留まりました。付加価値サービスおよびその他は、このセグメンテーション内で最も速い成長率であるCAGR 8.64%で2031年まで成長する見込みです。この成長は、複数顧客フルフィルメントオペレーション内でのキッティング、ラベリング、コパッキング、クロスドッキング、返品処理の利用増加に結びついています。

顧客が物流パートナーにパレット保管以上のものを求めるようになっているため、収益ミックスが変化しています。大手荷主は現在、バッチレベルのトレーサビリティ、注文統合、より明確なカーボン関連運営データ、および基本的な取扱を期待しています。これにより、標準的な保管契約よりも耐久性の高いクライアント関係が生まれ、サービスバンドルの代替が困難になります。したがって、ハンガリー倉庫・保管産業は、オペレーターがスペースだけでなくプロセスの深さによってマージンを守ることができる、より高付加価値の活動へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

倉庫タイプ別:保税施設が戦略的資産として台頭

一般共有または複数顧客向け倉庫は、2025年のハンガリー倉庫・保管市場シェアの52.26%を占めました。多くの中小荷主が、確立された物流パーク内の労働力、ラッキング、輸送リンクへの変動コストアクセスを好んだため、共有施設は最大のフォーマットであり続けました。専用契約倉庫は、カスタマイズされたレイアウト、管理された環境、安定した労働チームを必要とする自動車および医薬品クライアントへのサービスを継続しました。保税倉庫は、より小さなベースから出発したにもかかわらず、2031年までにCAGR 7.88%で最も速く成長するタイプとなる見込みです。この成長は、ブダペスト-ベオグラード回廊および広範な国境を越えたフレート活動に関連する通関・輸送ニーズの高まりを反映しています。

このセグメントはまた、専門的なコンプライアンス要件を新規サイトに複製することが困難なため、拡大への高い障壁に直面しています。ADR LogisticsのSEVESO III上限閾値保税施設は、ハンガリーで依然として希少な危険物および規制保管能力の種類を示しました。鉄道連結輸送と通関の複雑さが増すにつれて、認証済み保税容量は一般スペースよりも価値が高まるはずです。したがって、ハンガリー倉庫・保管産業は、標準的な倉庫供給と高度に規制された保管インフラの間のギャップが拡大する可能性があります。

温度管理別:コールドチェーン投資が食品を超えて拡大

非温度管理施設は2025年のハンガリー倉庫・保管市場規模の78.01%を占め、ハンガリーの倉庫在庫の大部分が依然として一般カーゴおよび標準的な産業需要に対応しています。温度管理保管は2031年までにCAGR 9.41%で成長する見込みであり、市場における最も強力な拡大ポケットの一つとなっています。医薬品GDP義務、オンライン食料品配送、より厳格な食品トレーサビリティ規則がすべてこのシフトを支援しています。HAVI Logisticsは2025年12月にアルショーネーメディに約18,500m²の物流センターを開設し、3,600m²以上の冷凍スペースとガスフリエネルギー設計を含んでいます。Dachser Hungaryは2026年6月にケチケメートに600m²の温度管理食品クロスドックを追加し、南部ハンガリーの小売ネットワークへの日次サービスを改善しました。

コールドチェーンの成長は食品を超えて医薬品取扱いおよびヘルスケア流通へと拡大しています。これらのオペレーションは、標準的なドライ保管よりも継続的なモニタリング、より強固な文書化、より慎重なオンボーディングを必要とします。これにより、新規参入者の運営閾値が引き上げられ、経験豊富なオペレーターにより強い競争優位が与えられます。実際には、このセグメントは需要が増加しているだけでなく、サービス基準を満たすことがますます困難になっているためにも成長しています。

技術導入別:自動化ギャップがマージン格差を生む

手動オペレーションは2025年のハンガリー倉庫・保管市場シェアの54.69%を占めました。半自動化施設は中間帯を占め、コンベア、基本的な倉庫管理システム、限定的なプロセスデジタル化に依存することが多かったです。完全自動化施設は、すべてのセグメンテーションタイプの中で最も高い成長率であるCAGR 11.25%で2031年まで拡大する見込みです。Gebruder Weissは2025年7月までにパーティの自律型倉庫で完全な操業能力に達し、自動化されたスループットがハンガリーですでに大規模に稼働できることを示しました。Jungheinrichも2026年3月にデムジェンのMagyar Gombaに自動移動ロボットシステムを拡張し、導入が地域の食品生産物流に広がり、ブダペスト周辺のハブに限定されなくなったことを示しました。

自動化資産と手動資産の間のギャップは、生産性、労働集約度、エラー率が施設タイプ間でより明確に異なるようになったため、拡大しています。プレミアムeコマース、ヘルスケア、時間に敏感なテナントは、安定したスループットとより良いトレーサビリティを提供できるオペレーターへと移行しています。製造業および消費財の従来のクライアントは依然として手動または半自動化スペースを使用していますが、そのベースはより価格敏感になっています。したがって、ハンガリー倉庫・保管市場は、より高いマージンの自動化ティアとより低いマージンの従来型ティアに分裂しています。

エンドユーザー産業別:ファーマの成長が全ピアを上回る

製造業は2025年のハンガリー倉庫・保管市場規模の28.33%を占め、コアアンカーであり続けました。ハンガリーの自動車および電子機器ベースは、生産センター周辺での大規模なシーケンシング、部品取扱い、完成品フローを継続的に生み出しました。消費財、食品、飲料も、全国小売チェーンとそのサービスプロバイダーが主要道路ネットワーク沿いに大規模な倉庫フットプリントを維持したため、大きなシェアを占めました。ヘルスケアおよびファーマは、2031年までにCAGR 10.17%で最も速く成長するエンドユーザーセグメントです。Kuehne+Nagelは2025年1月にブダペストに2,000m²のGDP適合ヘルスケアクロスドックを開設し、医薬品物流向けの中央欧州LTLネットワークを強化しました。

ヘルスケアおよびファーマの成長は、サプライチェーンのリショアリング、より厳格な保管規則、コンプライアント国境間流通への需要増加によって支援されています。小売およびeコマースは、サイト数が少ない場合でも、より高い倉庫速度とより大きな付加価値サービス強度を推進し続けています。化学品、エネルギー、建設資材などの他のエンドユーザーグループは、SEVESOサイトの不足とより高いコンプライアンスコストによって制約されたままです。これにより、製造業が今日もリードを維持していますが、ファーマはハンガリー倉庫・保管市場において他のどの顧客グループよりも速く地位を獲得しています。

地理的分析

中央ハンガリーは2025年のハンガリー倉庫・保管市場シェアの56.87%を占めました。大ブダペスト回廊とM0環状ルートが投機的供給の大部分と最高品質の物流パークを集中させているため、この地域は同国の主要倉庫クラスターであり続けました。大ブダペストの年間グロス取引量は2025年に667,490m²に達し、前年比9%増となり、より多くの在庫が市場に入っても賃貸需要が継続したことを示しています。空室率は2025年第4四半期までに12.8%に上昇しましたが、第4四半期だけで155,150m²のネット吸収は、ユーザーが依然としてスペースを取得し、品質についてより選択的になっていることを示しました。実際には、中央ハンガリーはハンガリー倉庫・保管市場における現代的な容量、テナント選択、認証済みビルディング供給のコントロールポイントであり続けています。

西部トランスダヌビアと中央トランスダヌビアは、オーストリアおよびスロバキア国境へのアクセスと、ジェールおよびケチケメートの自動車ベースへのリンクにより、第二の物流ベルトを形成しました。これらの地域は、シーケンシング、ジャストインタイムフロー管理、より近い工場側オペレーションを必要とする自動車サプライヤーからのビルトゥスーツ需要を引き付けました。PanattonのモションマジャロヴァールプロジェクトはEVトラック充電を特徴とするサステナビリティ主導のデザインと建設前の強力な事前リース目標を通じてこのシフトを捉えました。南部トランスダヌビアは開発が遅れていましたが、2026年のCTPによるペーチでのビルトゥスーツパークの立ち上げは、ブダペスト周辺の土地コストが上昇するにつれて開発業者が新しい地域フットプリントをテストし始めていることを示しました。

北部大平原は、デブレツェンおよびニーレジハーザ工業クラスターに支えられ、2031年までにCAGR 8.11%で最速く成長する地域となる見込みです。BMW、CATL、Samsung SDI関連の活動が、この地域全体での倉庫、シーケンシング、工場内物流サポートへの需要を高めています。Raben Groupは2025年10月にデブレツェンサイトを拡張し、成長する中小企業ベース向けに食品グレード、ラック式、高層機能を追加したモダンAカテゴリー施設を追加しました。南部大平原では、Metransが2026年2月にセゲドを次のインターモーダルハブとして選択し、これはコリドーXのフレート価値とベオグラードへの鉄道接続性を反映しています。北部ハンガリーは依然として化学品および基礎材料に関連する工業倉庫にサービスを提供していましたが、SEVESO適合サイトの限られた数が危険物容量の成長を制限し続けました。

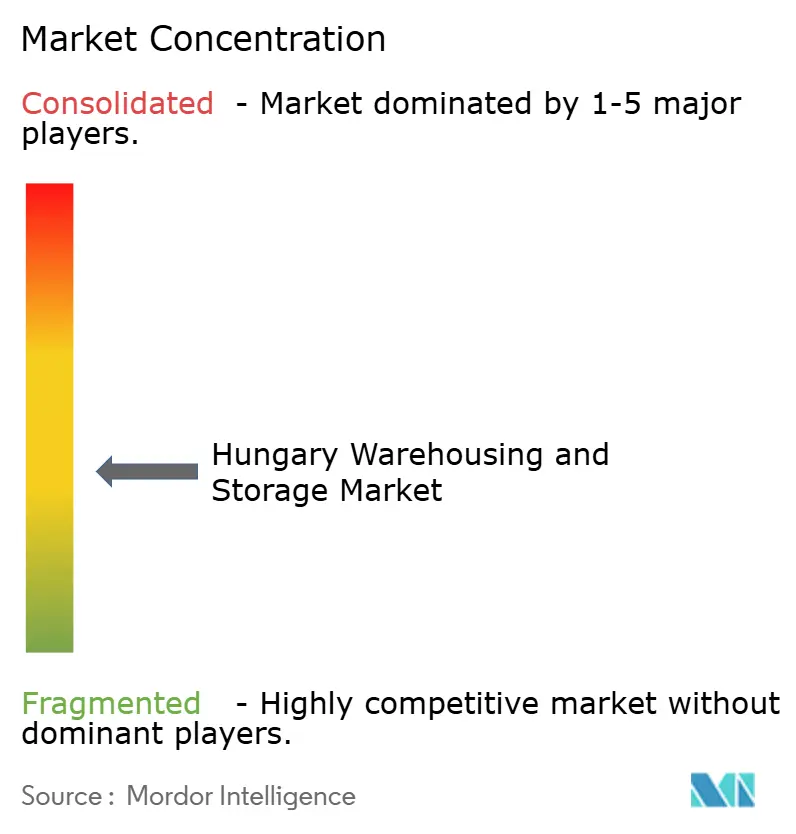

競合ランドスケープ

上位5社が国内容量の約38%を支配しており、ハンガリー倉庫・保管産業は中程度の分散状態にあります。Waberer'sの2025年のGySEV Cargoの62.5%取得は、鉄道・道路統合を拡大し、インターモーダルルーティングによって顧客の物流コストを最大22%削減しました。DHL、CEVA、RabenはAMRと高層自動化を展開し、8%~12%の賃料プレミアムを支える40%以上の労働生産性向上を達成しています。

機関投資家のBlackstone、CTP、HelloParksなどが、2024年に投機的完工を340,000m²に押し上げ、一時的にブダペストの西部回廊空室率を8.2%に引き上げましたが、現代の入居者が求める高品質在庫も提供しました。

SEVESO適合危険物スペースは、既存プレイヤーのRabenとWaberer'sが200万~350万ユーロ(234万~410万米ドル)の初期安全システムにより15%~22%のプレミアムを得る供給制約ニッチであり続けています。中小企業3PLは5万~15万ユーロ(5万8,500~17万5,500米ドル)の繰り返し発生するESGコンプライアンスコストに苦しんでおり、地域フットプリントを求めるグローバルプロバイダーの買収ターゲットとなっています。

ハンガリー倉庫・保管産業のリーダー企業

Waberer's Group

Raben Group

Prologis

CTP

DSV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DSV Solutions Slovakiaは、Prologis Park Bratislavaにおける約20,000m²の現代的な倉庫スペースのリースを更新し、同サイトへの継続的な存在を再確認しました。

- 2025年12月:Weberer's Groupは、Magyar Postaのために約25,000平方メートルをカバーする小包物流センターとして、初の自社建設倉庫開発を完了しました。

- 2025年12月:Prologisは、ENGIEグループの一部であるENGIE Zielona Energiaと物理的電力購入契約(PPA)を締結しました。この契約に基づき、PrologisはENGIEの風力発電所が生成した再生可能電力を調達し、ポーランド全土の物流・工業パークに電力を供給します。

- 2025年11月:Dachser Hungaryはケチケメート-ソフィア直行フレートルートを開始しました。同社はケチケメートからブルガリアのソフィアへの週1便の直行混載サービスを導入しました。これは、ルーマニアとブルガリアがシェンゲン圏に加盟した後、1月のピリシュヴェレシュヴァール-パドヴァルートに続き、2025年に開始された2番目の新規直行ルートとなりました。

ハンガリー倉庫・保管市場レポートの範囲

| 保管 |

| 流通および在庫管理 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 一般共有・複数顧客向け倉庫 |

| 専用契約倉庫 |

| 保税倉庫 |

| 非温度管理 |

| 温度管理 |

| 手動 |

| 半自動化 |

| 完全自動化 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売およびeコマース |

| ヘルスケアおよびファーマ |

| その他のエンドユーザー産業 |

| 中央ハンガリー |

| 中央トランスダヌビア |

| 西部トランスダヌビア |

| 南部トランスダヌビア |

| 北部ハンガリー |

| 北部大平原 |

| 南部大平原 |

| サービスタイプ別 | 保管 |

| 流通および在庫管理 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 倉庫タイプ別 | 一般共有・複数顧客向け倉庫 |

| 専用契約倉庫 | |

| 保税倉庫 | |

| 温度管理別 | 非温度管理 |

| 温度管理 | |

| 技術導入別 | 手動 |

| 半自動化 | |

| 完全自動化 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売およびeコマース | |

| ヘルスケアおよびファーマ | |

| その他のエンドユーザー産業 | |

| 地域別 | 中央ハンガリー |

| 中央トランスダヌビア | |

| 西部トランスダヌビア | |

| 南部トランスダヌビア | |

| 北部ハンガリー | |

| 北部大平原 | |

| 南部大平原 |

レポートで回答される主要な質問

2026年のハンガリーにおける倉庫・保管の規模はどのくらいですか?

ハンガリー倉庫・保管市場は2026年に11.9億米ドル(1.19 ビリオン 米ドル)と推定され、CAGR 5.43%で2031年までに15.5億米ドル(1.55 ビリオン 米ドル)に達する見込みです。

ハンガリーで収益をリードするサービスカテゴリーはどれですか?

保管は2025年に収益の49.77%を占め、最大のサービスタイプであり、同国の一般商品、自動車、FMCG(日用消費財)フローにおける役割を反映しています。

最も速く成長している倉庫フォーマットはどれですか?

保税倉庫は、通関の複雑さの増大と回廊輸送量に支えられ、2031年までにCAGR 7.88%で最も速く成長する倉庫タイプです。

倉庫需要において中央ハンガリーがなぜ重要なのですか?

中央ハンガリーは、大ブダペストとM0回廊が現代的な在庫、テナント需要、輸送接続性を集中させているため、2025年に収益の56.87%を占めました。

ハンガリーの倉庫オペレーションにおける自動化を推進しているものは何ですか?

完全自動化施設は、オペレーターがより良いスループット、より低い取扱コスト、より信頼性の高いサービスレベルを求めているため、2031年までにCAGR 11.25%で成長する見込みです。

最も速く拡大している顧客グループはどれですか?

ヘルスケアおよびファーマは、GDP適合保管ニーズと地域の医薬品物流需要の強化に牽引され、2031年までにCAGR 10.17%で最も速く成長するエンドユーザーセグメントです。

最終更新日: