ラーニング・アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

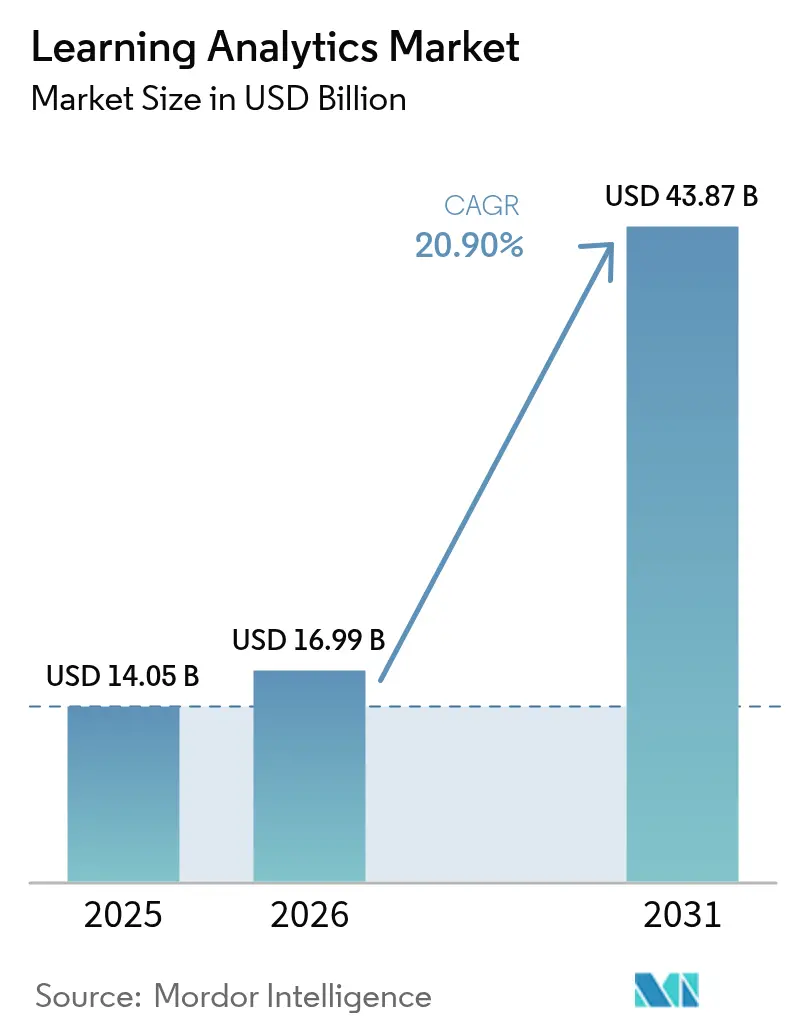

| 市場規模 (2026) | 16.99 十億米ドル |

| 市場規模 (2031) | 43.87 十億米ドル |

| 成長率 (2026 - 2031) | 20.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラーニング・アナリティクス市場分析

ラーニング・アナリティクス市場規模は、2025年の140億5,000万米ドルから2026年には169億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率20.90%で2031年までに438億7,000万米ドルに達すると予測されています。急速な普及は、教育および企業研修全般においてデータ駆動型意思決定への明確な移行を反映しています。教育機関は予測ダッシュボード、AI搭載の早期警告システム、およびクラウドプラットフォームを導入し、業務効率化を図りながら学習者の成功率を高めています。政府の資金援助プログラム、成果連動型ファイナンシング、およびクラウドキャパシティの拡大が需要の勢いを支える一方、プライバシーコンプライアンスと人材不足が実装ペースを抑制しています。プラットフォームリーダーが機能を統合し、AIネイティブの新規参入企業がニッチなソリューションを導入して市場機能を深化させる中、競合の激度は中程度に留まっています。

主要レポートの要点

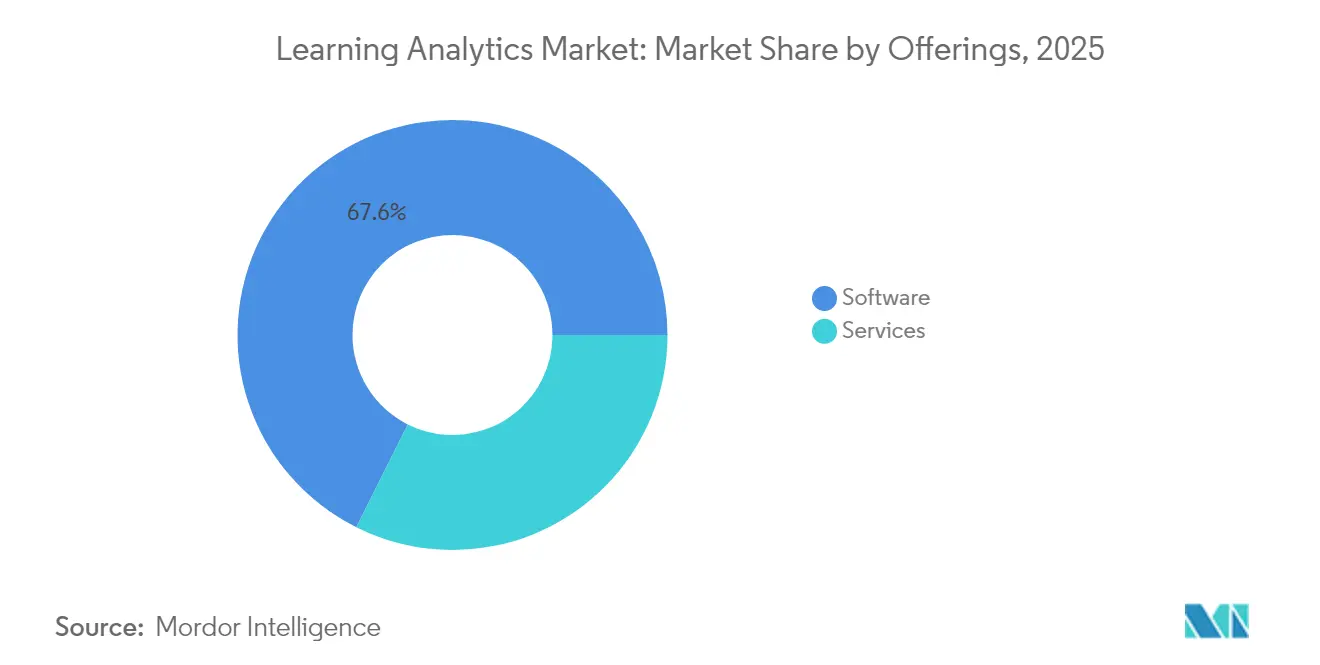

- 提供形態別では、ソフトウェアソリューションが2025年のラーニング・アナリティクス市場シェアの67.62%をリードし、一方でサービスは2031年までの年平均成長率22.52%で最も速い成長が見込まれています。

- 展開モード別では、オンプレミス導入が2025年のラーニング・アナリティクス市場規模の70.35%シェアを占め、クラウド展開は2031年までに年平均成長率22.96%を記録する見通しです。

- アナリティクスタイプ別では、予測ツールが2025年のラーニング・アナリティクス市場シェアの57.12%を獲得し、処方的アナリティクスは最も高い年平均成長率21.86%の見通しを示しています。

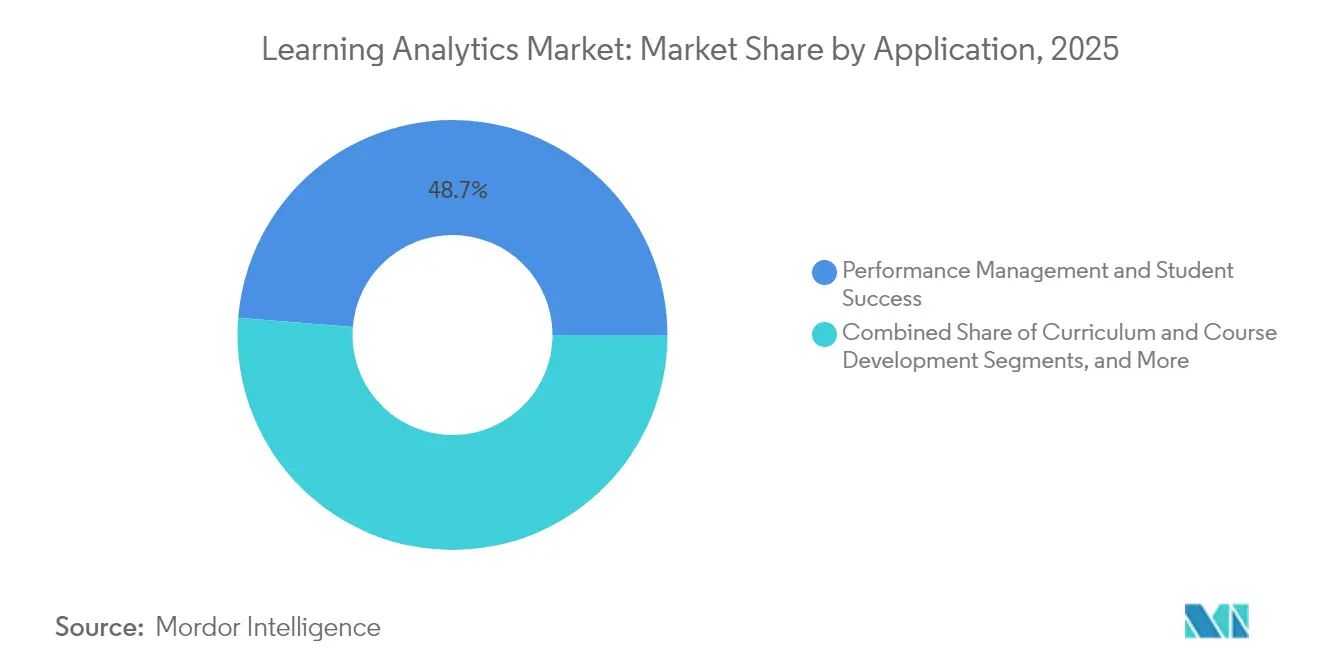

- アプリケーション別では、パフォーマンス管理および学習者の成功が2025年のラーニング・アナリティクス市場規模の48.73%を占め、カリキュラム開発は年平均成長率21.23%で拡大すると予測されています。

- エンドユーザー別では、アカデミアが2025年のラーニング・アナリティクス市場の66.48%シェアを占め、法人向けラーニング・アナリティクスは年平均成長率22.14%で最も速い成長セグメントを代表しています。

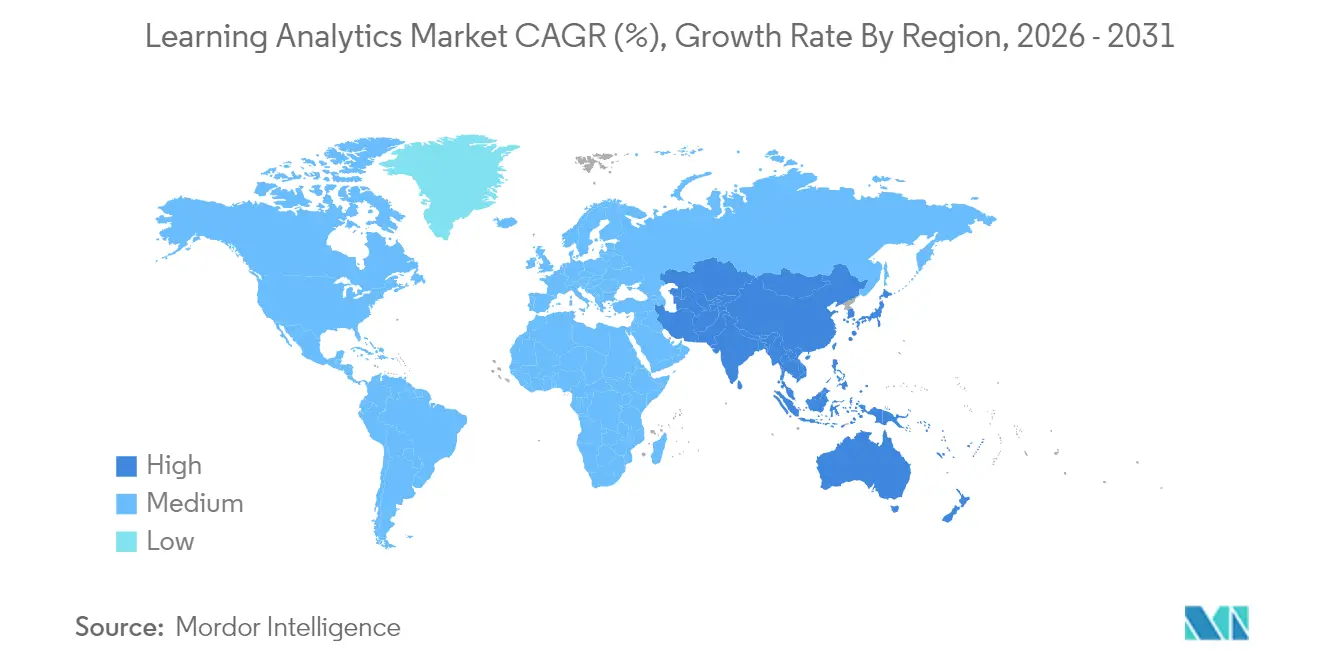

- 地域別では、北米が2025年のラーニング・アナリティクス市場シェアの38.12%を確保し、アジア太平洋地域は年平均成長率21.62%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラーニング・アナリティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 学習者の成果および定着率改善への注目の高まり | +5.4% | 北米および欧州での集中的な普及を伴うグローバル | 中期(2〜4年) |

| クラウドベースのラーニング・アナリティクスプラットフォームおよびMOOCの拡大 | +4.7% | グローバル、アジア太平洋および中南米での加速 | 短期(2年以内) |

| 政府および教育機関によるエドテック資金の急増 | +3.9% | 北米、欧州、インド、中国 | 中期(2〜4年) |

| AI/MLの進歩による深化したアナリティクスインサイトの実現 | +4.3% | グローバル、先進市場での早期普及 | 長期(4年以上) |

| ラーニングレコードストアとXRコンテンツの統合 | +2.6% | 北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 成果連動型資金調達モデルによるアナリティクス採用の促進 | +3.2% | 米国、英国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

学習者の成果および定着率改善への注目の高まり

教育機関は現在、修了指標に財務的持続可能性を結び付け、リスクのある学習者を特定してタイムリーな介入を推奨するアナリティクスシステムを採用しています。パンデミック後の入学者数の圧力が緊迫性を高め、包括的なプラットフォームを利用した大学では初年度定着率が15〜20%向上したと記録されています。28州における成果連動型資金調達は、公的配分を学習者の成功と結び付けており、アナリティクスを任意のイノベーションから業務上の必要事項へと転換しています。この変化はまた、卒業生のパフォーマンスを機関の評判と同一視する認定機関や雇用主からのアカウンタビリティ要求にも応えるものです。

クラウドベースのラーニング・アナリティクスプラットフォームおよびMOOCの拡大

クラウド配信はインフラの障壁を取り除き、小規模な学校がサブスクリプションモデルを通じてエンタープライズグレードのインサイトを取得できるようにします。学習管理システムとのシームレスな連携により展開サイクルが短縮され、リアルタイム処理が大規模でのパーソナライズされたフィードバックループをサポートします。大規模公開オンライン講座(MOOC)プロバイダーは継続的なクラウドアナリティクスを通じてコンテンツを改善し、コンソーシアムは厳格な暗号化基準の下で匿名化されたデータセットを共有するようになっています[1]英国教育省、「教師向けAIツールパイロット」、gov.uk。その結果として実現される民主化により、ラーニング・アナリティクス市場は初期採用者をはるかに超えた範囲へと広がっています。

政府および教育機関によるエドテック資金の急増

政策立案者はデータ駆動型教育を競争力のてことして位置付けています。米国の教育科学研究所は生成AI実証事業に資金を提供し、英国はAI教師支援ツールに400万ポンド(543万米ドル)を拠出し、インドの2025年度予算はAI卓越センターに約5,797万米ドルを割り当てました。これらの助成金は技術調達、専門的研修、および研究をカバーし、測定可能な学習成果を記録するアナリティクスプラットフォームへの長期的な需要を支えています。

AI/MLの進歩による深化したアナリティクスインサイトの実現

機械学習はアナリティクスを記述的ダッシュボードから予測的・処方的ガイダンスへと高度化します。アルゴリズムは微妙なエンゲージメントパターンを検出し、自然言語処理はディスカッション投稿を評価して理解度を測定します。PowerSchoolのPowerBuddyなどの生成ツールは複雑なデータを技術に不慣れな教育者向けの会話型インサイトに変換し、ユーザー採用を広げています。モデルが成熟するにつれ、適応型システムは個々の学習者プロファイルに合わせてコースパスウェイを継続的に微調整するようになります。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| データプライバシーおよびセキュリティコンプライアンスの負担 | -1.7% | グローバル、特に欧州(GDPR)、米国(FERPA) | 短期(2年以内) |

| 教育セクター内におけるアナリティクス人材の不足 | -2.6% | グローバル、需要の高い先進市場で深刻 | 中期(2〜4年) |

| ベンダーロックインおよびNGDLEの相互運用性ギャップ | -1.3% | グローバル、特にマルチプラットフォーム機関に影響 | 中期(2〜4年) |

| 調達を遅らせるアルゴリズムバイアスの精査 | -1.1% | 厳格なAIガバナンスを有する北米、欧州、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティコンプライアンスの負担

GDPRおよびFERPAは厳格な同意およびデータ取り扱い義務を課し、法的・技術的コストを増大させます。教育機関はガバナンスフレームワークを近代化し、詳細な学習者記録を暗号化し、アルゴリズムによる決定をステークホルダーに正当化する必要があり、調達サイクルが遅延します。ベンダーはそれに応じてソリューションを地域固有の規制に適合させ、グローバル展開を遅らせる可能性のある複雑さとコストを追加しています。

教育セクター内におけるアナリティクス人材の不足

教育者の23%のみが卒業生が必要なデータサイエンスのスキルを持っていると信じている一方、雇用主の69%がアナリティクスの習熟度を重要とみなしており、構造的なギャップが生じています[2]ビジネス・高等教育フォーラム、「アナリティクス人材ギャップレポート」、bhef.org。教育界は資格を持つデータサイエンティストをめぐってテック企業との激しい競争に直面しており、それが給与を押し上げ、機関の能力を損なっています。外部コンサルタントへの依存は導入費用を増大させ、知識移転を制限する可能性があり、ラーニング・アナリティクス市場が拡大するスピードを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスが加速する一方でソフトウェアがリーダーシップを維持

ソフトウェアソリューションは2025年の収益の67.62%を創出し、ラーニング・アナリティクス市場の基盤を形成しています。予測ダッシュボードは早期警告指標を表示し、適応型エンジンはコンテンツをパーソナライズします。予測期間にわたり、サービスは年平均成長率22.52%でソフトウェアを上回り、統合、研修、およびマネージドオペレーションへの需要を反映します。教育機関は技術的・教育的なギャップを埋めるためにパートナーにますます依存しており、完全な価値を提供するためには人間の専門知識が不可欠であることを強調しています。

サービスの成長はまた、複雑性の増大も反映しています。マルチソースデータの取り込み、AIモデルのチューニング、および常時更新されるコンプライアンス対応には専門スキルが必要です。コンサルティングおよびマネージドサービス企業は、学校がライセンスのみではなく成果保証を求めることから、長期契約を確保しています。その結果、サービスに帰属するラーニング・アナリティクス市場規模は、プラットフォーム浸透の深化とともに2031年まで着実に拡大すると予測されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:レガシーなオンプレミス基盤にもかかわらずクラウドの勢いが拡大

オンプレミスアーキテクチャは2025年のラーニング・アナリティクス市場規模の70.35%シェアを維持しており、データ主権ポリシーと定着したキャンパスインフラに支えられています。しかしクラウドソリューションは、総所有コストを低減する弾力的なキャパシティとサブスクリプション価格設定に牽引されて年平均成長率22.96%で拡大しています。パンデミックによる混乱時にクラウドへ移行した教育機関はシームレスなリモートアクセスと迅速な機能更新を理由にほとんど元に戻っていません。

ハイブリッドフレームワークが現在台頭しており、学校は機密データセットをローカルサーバーに保持しながら、集中的なアナリティクスにクラウドコンピューティングを活用することができます。この階層型アーキテクチャはプライバシー義務とスケーラビリティを調和させ、ラーニング・アナリティクス市場をさらに拡大する段階的な移行パスを促進しています。柔軟な展開オプションを提供するベンダーは、リスク回避型と先進的な顧客の双方にアピールしています。

アナリティクスタイプ別:予測の優位性が処方的成長へと移行

予測エンジンは2025年に57.12%のシェアを占め、教育機関がリスクのある学習者の早期特定を優先しました。これらのモデルは過去の成績、エンゲージメントログ、および人口統計データを処理して成功確率を予測します。処方的アナリティクスは今日は規模が小さいものの、警告を超えて補習スケジュールや適応型評価などの具体的なアクションを推奨するため、年平均成長率21.86%で最も速く成長しています。

記述的レポーティングは基盤として残り、より高度な層を支えるベースライン指標を供給しています。時間の経過とともに、モデルの精度と説明可能性の継続的な改善により、処方的ツールが主流のワークフローに浸透し、教育者の期待を再形成してラーニング・アナリティクス市場を前進させるでしょう。

アプリケーション別:定着率重視が持続し、カリキュラム最適化が上昇

パフォーマンス管理アプリケーションは2025年のラーニング・アナリティクス市場の48.73%シェアを占め、定着率と卒業成果の優先度の高さを示しています。リアルタイムダッシュボードはアドバイザーにエンゲージメントトレンドへの実用的な可視性を提供し、迅速なアウトリーチを可能にします。一方、カリキュラム開発アナリティクスは年平均成長率21.23%を記録する見通しで、管理者がコースレベルのインサイトを活用して教育設計を改良し、重複を減らし、学習効率を高めるためです。

評価アナリティクスおよび適応型テストは両方の柱を補完し、個人の能力に合わせて難易度を調整し、豊富なデータをカリキュラムループに還元しています。これらのユースケースを総合すると、ラーニング・アナリティクス市場が事後的なスコア管理から積極的な授業設計へと進化する様子が示されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:アカデミアのコアが持続する中、企業が加速

教育機関は2025年の収益の66.48%を生み出し、密度の高いデータストリームを提供する長年の学習者情報システムの恩恵を受けています。大学は認定要件を満たし、ブランド力を高めるためにラーニング・アナリティクスを統合しています。K-12学区はアカウンタビリティ指標への対応と個別指導のために同様のツールを導入しています。

法人向けラーニング・アナリティクスは、企業が従業員向けアナリティクスを生産性および定着率に結び付けることで年平均成長率22.14%で勢いを増しています。大企業は高度なタレントマネジメントシステムを通じて採用をリードし、中小企業は手頃なインサイトを得るためにクラウドサブスクリプションを活用しています。この拡大はラーニング・アナリティクス市場を多様化させ、伝統的な教室を超えたその関連性を浮き彫りにしています。

地域分析

北米は2025年に38.12%のシェアでリーダーシップを維持しており、成熟したエドテックエコシステム、明確な資金調達チャネル、および信頼を醸成するバランスの取れたプライバシーフレームワークによるものです。U-GAINプログラムなどの連邦政府の取り組みはスケーラブルなソリューションへのリソースを誘導し、機関がアナリティクスを日常業務に組み込むことを奨励しています。カナダの州別戦略もこの勢いを反映し、地域的な優位性を強化しています。

アジア太平洋地域は年平均成長率21.62%の予測で最もダイナミックな領域を代表しています。インドの5億ルピーのAI卓越センターと中国の近代化政策はデータ駆動型教育に向けて資本と政策支援を注ぎ込んでいます。日本や韓国などの市場は早期の5G普及と高いデジタル対応力で貢献しています。不均質な規制にもかかわらず、この地域の人口規模と政府支援がラーニング・アナリティクス市場の持続的な拡大を促進しています。

欧州はGDPRに準拠したソリューションによって着実な成長を維持しており、アナリティクスの価値と厳格なプライバシー義務を調和させています。英国の400万ポンド(543万米ドル)のAI教師支援計画は政策レベルの信頼を示す一方、ドイツとフランスは機関レベルのデジタル移行に資金を提供しています。完全なコンプライアンスを実証できるベンダーは明確な優位性を享受し、ラーニング・アナリティクス市場の専門的かつ相当規模のサブセクションを強化しています。

規制環境

学習分析の導入は、重複する学生データプライバシー規則と急速に進化するAIガバナンスによって規定される。欧州では、EU AI法(規則2024/1689)が学習者と対話するAIシステムに新たな透明性義務を課しており、2026年8月2日から効力を発する義務には、AIと対話していることをユーザーに知らせることやAI生成コンテンツにラベルを付けることなどが含まれる。同法はまた、入学審査、採点、学習者プロファイリングなど特定の教育用途を高リスクと分類し、システムライフサイクル全体にわたる文書化と管理の水準を高めている。米国では、FERPAが学校とベンダーによる教育記録の取り扱いを引き続き規定しており、州や学区は運用上のAI政策要件を追加している。例えばオハイオ州は、公立学区、コミュニティスクール、STEMスクールに2026年7月1日までに正式なAI利用方針を採用することを求めている。

州レベルでは、生成AI学習に対する感度の高まりを反映して、ベンダーのデータ利用に対する制約を強化する新法が出現している。カリフォルニア州のAB 1159(2025-2026会期)は、高等教育学生情報保護法(HESIPA)の枠組みを提案しており、EdTech事業者が学生データを生成AIシステムの学習に利用することを禁止する内容を含み、セキュリティを超えて許容利用の制限にまで及ぶコンプライアンスパターンを強化している。規制と並行して、技術標準化がコンプライアンスの実現要因となりつつあり、ISO/IEC TR 9858:2026(2026年1月発行)およびISO/IEC/IEEE 39274-1-1:2025(xAPI指向のJSONおよびREST APIデータモデル標準化)が、ベンダーと教育機関間でより監査可能で相互運用性のある学習データ活用を支えている。

バリューチェーン分析

学習分析のバリューチェーンは、データ生成、データ転送と正規化、分析とモデル開発、アプリケーション層のワークフロー、そして成果を運用化するサービスにまで及ぶ。上流のデータは学習管理システム、評価・監督ツール、学生情報システムから発生し、コネクターやラーニングレコードストア型リポジトリを経て、イベントが標準化・統制され分析用に準備される。相互運用性団体は統合層で大きな役割を果たしており、1EdTech(旧IMS Global)の標準であるCaliper AnalyticsやEDU-APIが、安全なデータ交換の構造化とカスタム統合作業の削減に用いられている。これは、複数ベンダーによるデジタル学習エコシステムを管理する教育機関のRFPにおいて頻繁に要求される事項である。

中流の価値は、分析エンジン(記述的から処方的まで)、ダッシュボードやアラート機能、そして規制された教育環境での利用を可能にするガバナンス機能(同意管理、role-basedアクセス、監査証跡)によって創出される。下流では、プロフェッショナルサービスとマネージドサービスが、実装、データモデリング、変更管理、継続的最適化を提供する。特に、分析人材が不足している機関や、定着率や業績管理の目標に結びついた成果の証拠を必要とする機関において重要となる。ボトルネックは、データの相互運用性のギャップ、プライバシーおよびセキュリティ上の制約、帰属可能な学習効果の実証の難しさに集中しており、標準への適合性、パッケージ化された統合、ワークフローに組み込まれた測定を提供するベンダーは、チェーン全体の摩擦を減らし、価値実現までの時間を短縮している。

競合環境

統合が現在のダイナミクスを定義しています。ベイン・キャピタルによるPowerSchoolの56億米ドルの非公開化とKKRによるInstructureの48億米ドルの買収は、生成AIロードマップと国際的な展開のための資本を注入しています。これらの動きは参入障壁を高める一方、市場の可能性を実証し、特定のニッチへの新規投資を引き付けています。

プラットフォームリーダーは学習者情報システム、学習管理、およびアナリティクスを統合されたシステムに統合しています。AIを活用したパーソナライゼーションが主要な差別化要因となり、会話型インターフェースが現場の教育者のためのデータ解釈を簡素化しています。中堅プレイヤーはXR強化アナリティクスや業界固有のコンプライアンスモジュールなどのホワイトスペースを競い合い、中程度の集中度にもかかわらずラーニング・アナリティクス市場が革新的であり続けることを確保しています。

財務的な過剰拡大は脆弱性を露呈する可能性があり、Anthologyの経営再建はプロポーショナルな収益成長なしに積極的なロールアップ戦略を追求するリスクを示しています。この環境では、規律ある実行、強固な顧客成功モデル、および透明なプライバシー保護が2030年までの競争の輪郭を形成しながら報われることになります。

ラーニング・アナリティクス産業リーダー

Domoscio

Unicon Inc

Blackboard Inc.

D2L Corporation

Instructure Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

核となる余白領域は、教員や管理者の負担を軽減しながら分析の深度を拡大する、ワークフローに組み込まれた成果測定にある。例えば、ボストンカレッジ(2026年5月)は、通常の採点作業の副産物としてプログラム学習成果分析を生成するCanvasベースの成果評価アプローチの導入について述べており、新たなデータ入力手順を伴わずに証拠を捉える設計への需要を示している。学習管理システムの活動と学生情報システムの記録を組み合わせた同様の機関アーキテクチャも、複数システムにわたる早期警戒・介入ワークフローを運用化できるベンダーやサービス提供者にとっての機会を示唆している。ケープタウン大学の発表(2026年4月)は、BrightspaceのデータセットとPeopleSoftの記録を統合し予測ダッシュボードを生成する早期警戒システムについて説明しており、その一例となっている。

企業向けでは、学習分析製品・サービスに対して、単なる参加指標だけでなく、学習活動を能力の成果や事業KPIに結びつけることへの明確な需要がある。D2Lは、企業向け学習データプログラムのロードマップ的アプローチ(2026年1月)を公に強調しており、まずデータの監査と整合から始め、その後AIを活用した個別化へ移行するという内容である。これは、L&Dデータを人事・業績システムと統合し、規制環境に適したガバナンスを提供するプラットフォームにとっての商業的機会を強化している。同時に、コンプライアンス主導の製品ギャップは、教育向けAIに関するEU AI法整合の透明性・文書化要件や、生成モデルの学習における学生データ利用を制限する州レベルの規制など、短期的なビルド・バイの機会を生み出している。相互運用性(複数ベンダーエコシステム向け)と監査可能なAI管理を兼ね備えたプロバイダーは、機関がプライバシーリスクを増大させずに処方的介入を望む調達において優位に立つ位置にある。

最近の業界動向

- 2026年3月:Blackboard(旧Anthology)は財務再構築を完了し、Chapter 11から脱却して無借金企業として再出発した。この動きにより、製品戦略とマーケティング戦略の優先事項は中核となる教育・学習ワークフローに再び焦点が当てられ、学習分析に関連するAI対応機能への継続的投資が支持された。

- 2025年7月:AnthologyはBlackboardにおける次世代AIおよび没入型学習イノベーションを発表した。この発表は、LMS層内へのAI駆動体験のさらなる組み込みを示すものであり、学生の成功や業績管理などの分析用途に利用可能な学習者インタラクションデータの量と充実度を高めるものであった。

- 2024年4月:Rise UpはDomoscioを買収し、アダプティブ学習とパーソナライズされた学習パス技術を自社プラットフォームポートフォリオに統合した。この取引は、学習体験提供と分析駆動型パーソナライゼーションの融合を加速させ、コンテンツ、提供、測定を単一の商業提案にパッケージ化するベンダーの能力を強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、学習分析市場は、学習者の活動データを取得・分析し、教育および職場における学習成果とトレーニングの意思決定を改善するインサイトを提示する、有料ソフトウェアおよび関連サービスを対象とする。

範囲の除外:分析・レポート機能をネイティブに搭載していない、単独のLMSプラットフォームやコンテンツリポジトリは除外する。

セグメンテーション概要

- 提供形態別

- ソフトウェア

- 予測的アナリティクスツール

- 記述的・診断的ダッシュボード

- 適応型学習プラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド

- アナリティクスタイプ別

- 記述的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- アプリケーション別

- パフォーマンス管理および学習者の成功

- カリキュラムおよびコース開発

- 評価および適応型学習

- 採用、マーケティングおよび定着率

- エンドユーザー別

- アカデミア

- K-12学校

- 高等教育機関

- 法人

- 大企業

- 中小企業(SME)

- アカデミア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、デジタル学習と測定に対する需要プールをマッピングすることから始まり、その後、分析用途に特化して販売されているツールへと範囲を絞り込む。定義の一貫性を保つため、UNESCOの教育指標、OECDの教育データ、米国国立教育統計センター(NCES)、EurostatのICTおよび教育に関する統計系列、世界銀行の教育・デジタル導入指標といった公的統計や標準を利用する。

また、価格動向、導入形態の変化、購買者の共通要件(成果追跡、リスクスコアリング、エンゲージメント測定など)を把握するため、企業の開示資料、投資家向け説明資料、製品ドキュメント、信頼性の高い報道も確認する。特許データベースは、分析機能の進化の方向性を把握するために選択的に用いられ、企業財務・ニュースの有料サブスクリプションは、収益開示とその時期の検証に役立つ。このリストは網羅的なものではなく、データ収集、検証、調査の明確化のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次調査は、購買者が実際に何に対価を支払っているか、契約がどのように構成されているか、どの分析機能が独立した製品として扱われ、どれがバンドル機能として扱われているかを検証することに重点を置く。ソリューションプロバイダー、チャネルパートナー、高等教育・K-12関係者、企業の学習担当チーム、システムインテグレーターと主要地域にわたって対話を行い、デスクリサーチから得た仮定を修正し、最終集計前に相互検証を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | CXO:15% | アジア太平洋:39% |

| ミッド層:59% | 機能/事業部門リーダー:29% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:15% | マネージャー:56% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、教育および企業学習テクノロジーへの支出シグナルを分析対応の需要プールとして再構築し、その後、学習分析ツールの導入率とマネタイゼーション率でフィルタリングするトップダウン方式で構築されている。その結果は、機関または企業規模別のサンプル抽出された平均サブスクリプション価格や、開示がある場合のサプライヤーの収益内訳など、選択的なボトムアップ検証によって裏付けられる。

モデルで使用される主要な入力には、クラウド対オンプレミスの比率、学習プラットフォームに紐づく有料シート数または学習者数、典型的な契約期間と更新行動、バンドル販売とモジュール単体販売の分析比率、サブスクリプションおよびサービスの観測された価格推移が含まれる。ボトムアップの視点が不完全な場合、ギャップはインタビューで合意された範囲を通じて処理され、複数のシグナルが積極的なケースを支持しない限り、保守的な中間値の選択が続く。

予測にあたっては、AI機能が標準化され調達サイクルが短縮する中で導入と価格設定が急速に変化しうるため、シナリオ分析を用いる。成長に関する仮定は、予算計画、機能ロードマップ、そしてサービスが行き届いていない地域における予想浸透率に関するインタビュー結果と整合した場合にのみ採用される。

データ検証と更新サイクル

結果を確定する前に、教育ICT予算、企業研修支出指標、観測されたサブスクリプション価格帯といった独立したシグナルと総計を照合し、その後、異常値を一つずつ調査する。範囲、時期、通貨によって説明できない差異がある場合には、仮定の連鎖を再検証し、情報源に再度連絡して変化した内容を確認する。

単位の論理、計算、記述が地域間で一貫するよう、多段階の内部レビューが行われる。レポートは年次で更新され、大きな政策変更、需要ショック、一般的な価格モデルの変化といった重大な事象が発生した場合には、中間的な更新が行われる。提供前には、分析担当者が新たな確認作業を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの学習分析市場規模算定と他の公開推定値との比較

学習分析の公開市場規模には大きなばらつきがみられることがある。これは、対象範囲の境界の扱いが調査ごとに一定ではないことと、価格に関する前提が調査間で異なる扱いを受けることが原因である。時期も重要であり、通貨換算に使用する年、またサブスクリプションを認識収益ベースで計上するか契約価値ベースで計上するかによって、総額が変動しうる。

ユーザー当たり価格やクラウドサブスクリプションの上乗せをより頻繁に更新し、購買者の更新サイクルやバンドル対アドオンモジュール比率に対する検証を行うことで、更新主導型のギャップが明らかになる。これは、Mordor Intelligenceがモデルを対象年に実際に請求・認識された内容に整合させている方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 16.99億米ドル(2026年) | |

| 業界専門誌A | 29.85億米ドル(2025年) | 教育・学習分析と表現されるより広範な境界を用いており、これには関連する教育分析やプラットフォーム分析の収益が含まれる可能性があり、また年次が早いことで、より後年のベースラインと比較して通貨換算の時期もずれる。 |

| 業界ニュース配信B | USD 35.50 B (2023) | 異なる基準年を持つ、より広範な教育分析の傘の下から出発しており、その暗示的な価格設定と導入経路には、必ずしも独立した学習分析製品として価格設定されていないバンドル分析の価値が含まれうる。 |

表に見られるばらつきは、主に定義の広さと、分析がより大きな学習プラットフォームにバンドルされている場合の価格の扱い方によって説明される。対象範囲を有料の学習分析提供物に限定し、サブスクリプション価格や更新に関する前提を随時更新すれば、市場総額は明確な需要要因と再現可能なステップにより遡って追跡しやすくなる。

レポートで回答される主要な質問

ラーニング・アナリティクス市場の現在の規模は?

ラーニング・アナリティクス市場は2026年に169億9,000万米ドルと評価されており、2031年までに438億7,000万米ドルに達すると予測されています。

ラーニング・アナリティクス市場を支配しているセグメントはどれですか?

ソフトウェアプラットフォームがリードしており、2025年に67.62%のシェアを保有していますが、サービスは年平均成長率22.52%でより速く拡大しています。

ラーニング・アナリティクス産業におけるクラウド採用はどれほど速く成長していますか?

クラウド展開は2031年まで年平均成長率22.96%で拡大すると予測されており、教育機関がスケーラブルでコスト効率の高いモデルを好む中、オンプレミスの成長を上回っています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域は教育技術への大規模な政府投資に支えられ、年平均成長率21.62%で最も速い拡大を示しています。

ラーニング・アナリティクス市場が直面している主な制約要因は何ですか?

厳格なプライバシー規制とグローバルなアナリティクス人材不足が最も重大な2つの課題であり、合わせて予測年平均成長率を推定4.3パーセントポイント低下させています。

人工知能はラーニング・アナリティクスの将来をどのように形成していますか?

AIはアナリティクスを記述的レポートから予測的・処方的ツールへと変革し、積極的な介入、パーソナライズされたコンテンツ、および教育者の採用を広げる会話型ダッシュボードを実現しています。

最終更新日: