ジェッダ商業用不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

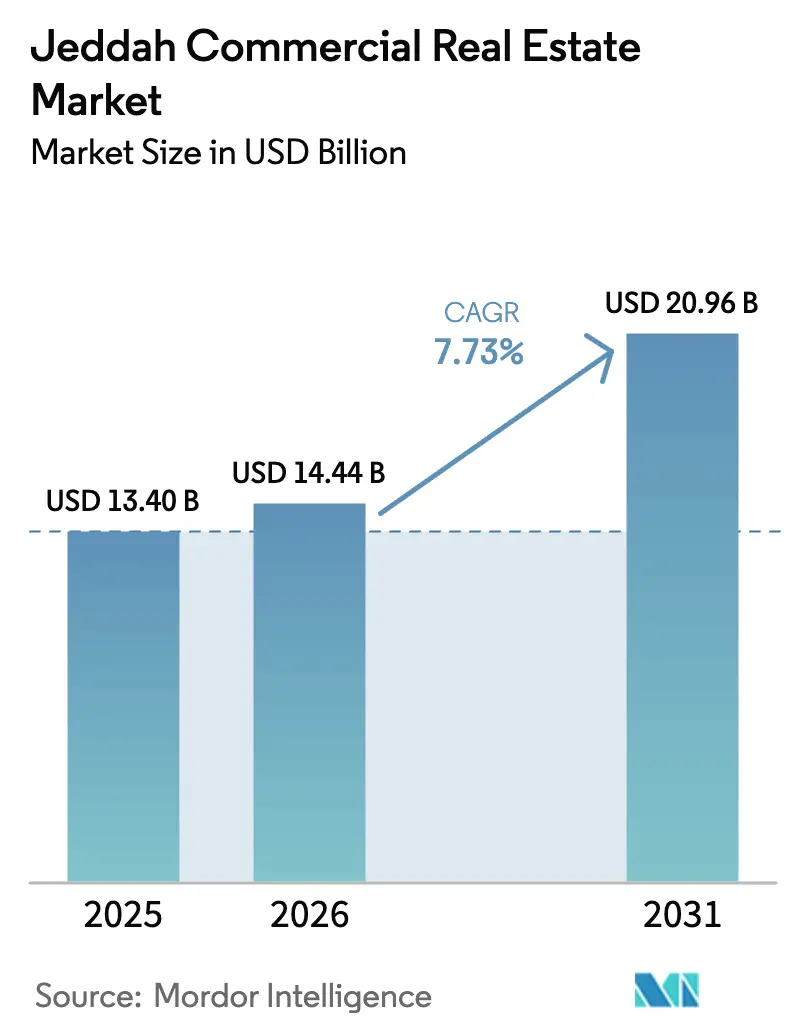

| 基準年の市場規模 (2025) | 13.40 十億米ドル |

| 市場規模 (2026) | 14.44 十億米ドル |

| 市場規模 (2031) | 20.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

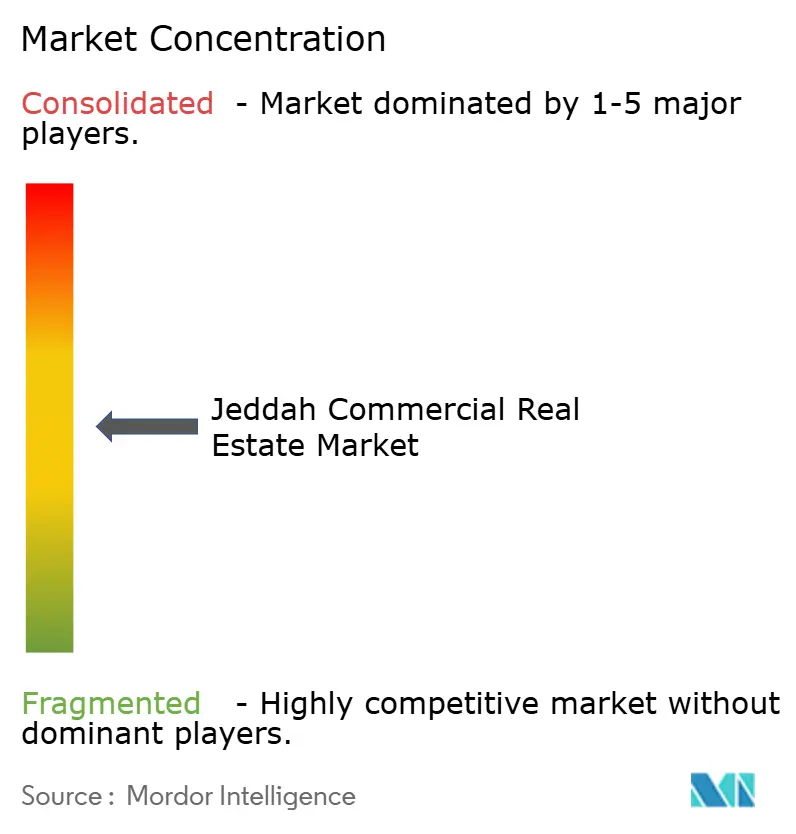

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェッダ商業用不動産市場分析

ジェッダ商業用不動産市場規模は、2025年の134億米ドルから2026年には144億4,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)7.73%で、2031年までに209億6,000万米ドルに達すると予測されています。この拡大は、ビジョン2030に沿ったインフラ支出、ジェッダイスラミック港を軸とした物流拠点の拡大、および収益を生む資産への機関資金を誘導する資本市場改革に支えられています。グレードAオフィスへの高い需要、物流パークの急増、そして継続的なホスピタリティ施設の開業は、堅固なテナント需要の基礎を裏付けており、一方でREIT(不動産投資信託)の上場、外国人所有権の自由化、およびグリーンビルディング義務化は投資プールを総体的に深化させています。開発業者はリテールテインメント、コワーキング、ライフスタイルアメニティを組み込んだ複合用途フォーマットを積極的に追求しており、デジタル化の進展とともに賃料プレミアムを押し上げ、吸収率を向上させています。主要インフラメガプロジェクト--その中でも750億サウジアラビア・リヤル(200億米ドル)のジェッダ・セントラル開発--はウォーターフロントおよび周辺地区にわたる地価を再編し、ジェッダ商業用不動産市場を地域貿易と観光の戦略的ゲートウェイとして位置づけています。

レポートの主要ポイント

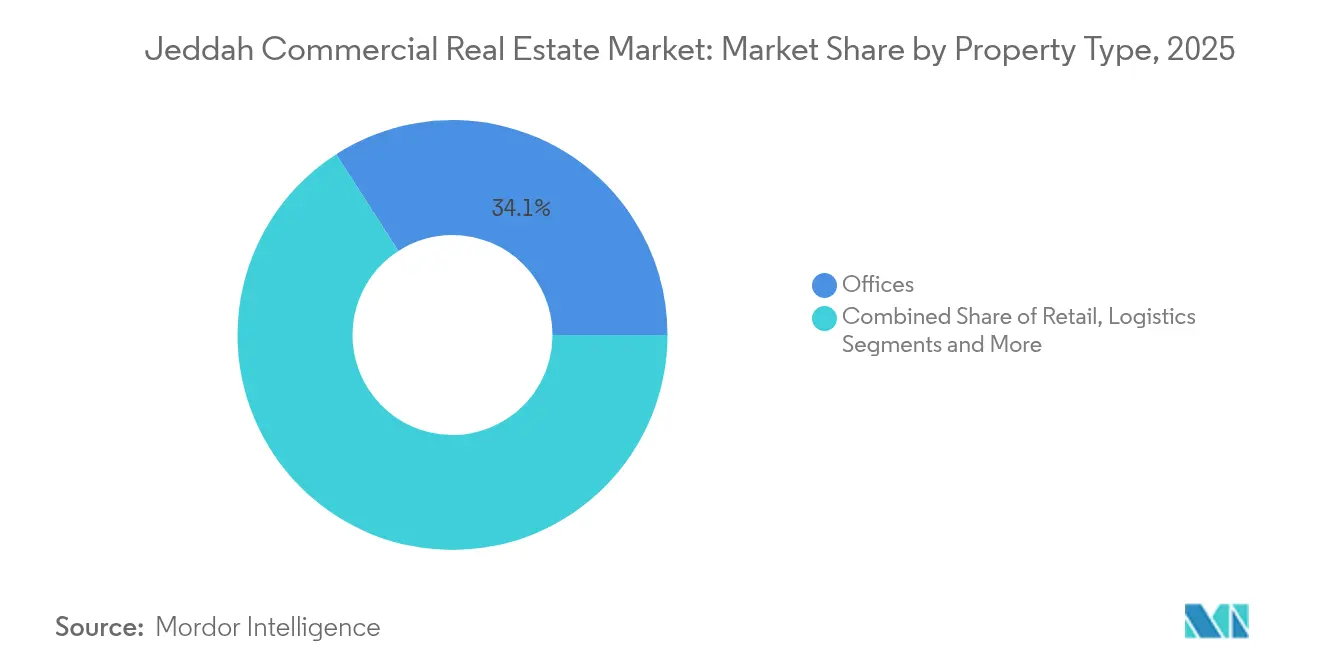

- 物件タイプ別では、オフィスが2025年のジェッダ商業用不動産市場シェアの34.10%を占めてトップとなり、物流施設は2031年までに年平均成長率(CAGR)9.10%で拡大すると予測されています。

- ビジネスモデル別では、賃貸事業が2025年のジェッダ商業用不動産市場規模の68.42%のシェアを保持し、投資用売買は2031年までに年平均成長率(CAGR)8.11%で成長する見込みです。

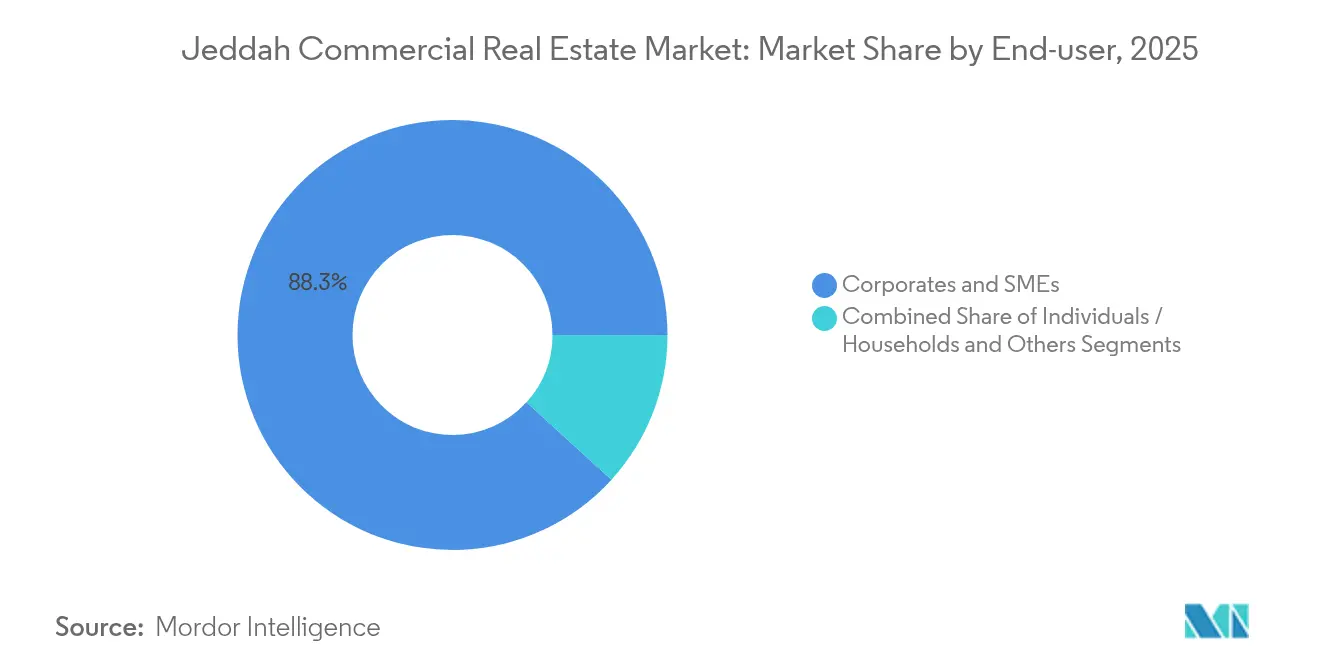

- エンドユーザー別では、法人および中小企業が2025年の需要の88.25%を占め、個人および世帯による購入は2031年まで年平均成長率(CAGR)8.79%で拡大しています。

- 地域別では、中央ビジネス地区が2025年のジェッダ商業用不動産市場の34.20%のシェアを占める一方、その他ジェッダ地区は2031年までに最も速い年平均成長率(CAGR)8.66%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ジェッダ商業用不動産市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030インフラ支出と経済多角化 | 2.8% | ジェッダ・セントラルおよびウォーターフロント地区を主要対象とするグローバル規模 | 長期(4年以上) |

| ジェッダイスラミック港の拡張による物流スペースの拡大 | 2.1% | 港湾隣接エリア、物流回廊、工業地帯 | 中期(2〜4年) |

| 観光主導によるホスピタリティ需要の急増 | 1.8% | ジェッダウォーターフロント、アル・バラード歴史地区、コルニーシュエリア | 短期(2年以内) |

| REIT主導による資本市場の深化 | 1.5% | サウジアラビア全国規模、リヤド・ジェッダ・東部州での初期利益 | 中期(2〜4年) |

| デジタル化とスマートビルディングの改修 | 1.2% | 都市中心部、特に中央ビジネス地区および北ジェッダに集中 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の中小企業によるフレキシブルワークスペースの利用拡大 | 0.9% | 中央ビジネス地区、複合用途開発 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030インフラ支出と経済多角化

総額8,500億米ドルを超える前例のない国家規模のギガプロジェクト支出が、ジェッダを多角化した商業拠点へと変革する基盤を固めています。750億サウジアラビア・リヤル(200億米ドル)のジェッダ・セントラル・プロジェクトだけでも570万平方メートルに及び、45%を緑地に充て、17,000戸の住宅ユニット、2,700室のホテルキー、およびオペラハウスを導入することで、都心部の投資プロファイルを高めています。2027年までに45%の完成が目標とされており、同プロジェクトは2030年までに国内総生産(GDP)に470億サウジアラビア・リヤル(125億米ドル)を加え、25,000人の雇用を創出すると予測されています。ジェッダイスラミック港におけるマースク主導の130億サウジアラビア・リヤル(3億4,500万米ドル)物流ゾーンなどの補完的スキームは、グレードAの倉庫、オフィス、ホスピタリティ資産への需要を複合的に押し上げます。これらの資本投入は、外国投資規制の緩和と相まって、ジェッダ商業用不動産市場の長期的な価値上昇を支えています。

ジェッダイスラミック港の拡張による物流スペースの拡大

DPワールドによる9億サウジアラビア・リヤル(2億4,000万米ドル)の物流パーク、統合通関ゾーン、および岸壁の深化が総じてコンテナ容量を拡大し、物流床面積において年平均成長率(CAGR)9.43%を牽引しています。高さ15メートルのクリアハイトと低温物流設備を備えた港湾隣接倉庫は、内陸施設に対して12%の賃料プレミアムを得ており、開発業者は投機的建設を加速させています。物流主導の価値上昇は工業回廊にも波及し、ジェッダ商業用不動産市場の成長軌道を強化しています。

観光主導によるホスピタリティ需要の急増

サウジアラビアが掲げる年間1億人の訪問者目標を前に、オペレーターの参入を先取りする形でラグジュアリー供給が急速に拡大しています。ジェッダ・エディションは2024年5月にオープンし、IHGはホリデイ・イン・ジェッダ・アル・ナシームおよびリージェント・ジェッダを2026年までに開業する契約を締結しています。アル・バラードにおける歴史的建造物の改修は2027年までに34軒のブティックホテルを提供し、文化的保全と多様な収益源を両立させます。これらの資産は増加するレジャー旅行者の需要と会議・インセンティブ・コンベンション・展示会(MICE)イベントからのスピルオーバー需要を取り込み、ホテル関連の小売および飲食・飲料(F&B)の集客力を高めています。

REIT主導による資本市場の深化

2016年以降に整備されたサウジアラビアのREIT制度は、安定資産への長期資本を誘導し、投資家のアクセスを拡大しています。審議中の7億米ドルのキング・アブドッラー・ファイナンシャル・ディストリクトREITおよびアラビアン・センターズの合計62億サウジアラビア・リヤル(16億5,000万米ドル)の2つのファンドは、高まる機関投資家の需要を示す好例です。開発済み物件への資産の75%を配分することを義務付ける規制は透明性を高め、2025年2月の投資法は外国人投資家に対するライセンス障壁を廃止しています。これらの枠組みが総じて資金調達コストを圧縮し、開発パイプラインを活性化し、流通市場の流動性を強化することで、ジェッダ商業用不動産市場全体の評価額を下支えしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資材と熟練労働力の不足 | -1.8% | ギガプロジェクト地帯に深刻な影響を及ぼす全国規模 | 短期(2年以内) |

| 複雑な規制承認と許可取得の遅延 | -1.2% | 自治体管轄区域、特に中央ビジネス地区およびウォーターフロントエリアに集中 | 中期(2〜4年) |

| メガプロジェクトによるグレードAオフィスの供給過剰の可能性 | -0.9% | 中央ビジネス地区、北ジェッダのビジネスゾーン | 長期(4年以上) |

| 洪水対策と気候適応コストの上昇 | -0.7% | 沿岸開発、紅海沿いのウォーターフロント物件 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資材と熟練労働力の不足

サウジアラビアの8,500億米ドル規模の建設パイプラインはサプライチェーンに過大な負荷をかけており、鉄鋼およびセメントの価格を年間最大20%押し上げ、プロジェクトスケジュールを6〜12ヵ月延長させています。中東・北アフリカ(MENA)地域における未発注プロジェクトの総額1兆5,000億米ドルの積み残しが調達リスクを複合化しています。サウジアラビア化政策により国内失業率は2024年に7%まで低下したものの、賃金上昇は続いており、開発業者の利益率を圧迫しています。人工知能(AI)を活用したスケジューリングおよびロボット支援製造の導入により、生産性が20〜30%向上し、インフレによる下押し圧力が一部相殺されると推定されています[1]グローバル仲裁レビュー「サウジの建設パイプラインはサプライチェーンの制約に直面している」globalarbitrationreview.com。

複雑な規制承認と許可取得の遅延

ワンストップ型デジタルポータルが整備されているにもかかわらず、環境調査および自治体の許可取得により、特に洪水リスクの高いウォーターフロント沿いでは最大6ヵ月のスケジュール延長が生じる可能性があります。2025年4月に導入された5%の不動産取引税は書類手続きを増やし、売却時のキャッシュフローに影響を与えます。公共事業における45〜60日の支払い遅延はさらに請負業者の流動性を悪化させ、ジェッダ商業用不動産市場全体にわたる納期の不確実性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:オフィスが主導、物流が加速

オフィス資産は2025年のジェッダ商業用不動産市場シェアの34.10%という支配的なシェアを維持しており、多国籍企業にサウジアラビア拠点設置を義務付けるビジョン2030の地域本部要件が追い風となっています。中央ビジネス地区(CBD)のプライム賃料は2024年に9.5%上昇し、稼働率が92%を突破したことで、コアプロジェクトへの投資家の需要が強化され、安定的なエスカレーション条項が支持されています。グレードB物件が18%割引でスタートアップや後方業務テナントを引き付けるという二極化の様相も続いています。建物所有者はウェルネス認証とタッチフリーアクセスで差別化を図り、7%の賃料プレミアムを確保できます。リテールテインメントと飲食・飲料(F&B)ポジウムの組み合わせは滞留時間を延ばして収益源を多様化し、オフィス地区に複合用途の活力を埋め込んでいます。

一方、物流施設はDPワールドの9億サウジアラビア・リヤル(2億4,000万米ドル)のパーク、マースクの130億サウジアラビア・リヤル(3億4,500万米ドル)のゾーン、および交通省の1,066億米ドルの国家物流戦略を背景に、2031年までに最も速い年平均成長率(CAGR)9.10%で成長する見込みです。電子商取引(eコマース)の普及率が小売売上の25%を超える中、高さ15メートルのクリアハイト倉庫、低温物流ユニット、および保税倉庫への需要が急増しています。10年リースを伴う建設受注型(ビルド・トゥ・スーツ)契約が資金調達を固定化し、利回り圧縮は世界の年金基金をセール・アンド・リースバック取引へと誘引しています。これらのトレンドが総じてジェッダ商業用不動産市場の長期的な取引量と価値の優位性を強化しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

ビジネスモデル別:賃貸の強さに加わる売買の勢い

賃貸事業は2025年のジェッダ商業用不動産市場規模の68.42%のシェアを占め、安定したキャッシュフローとREIT適格性に支えられています。プライムオフィスは純利回り6〜7%を実現し、地域の比較対象を上回って越境資本を引き付けています。リース期間は年5%のエスカレーション条項付きで平均3〜5年であり、ホスピタリティ管理契約は収益共有オーバーレイ付きで15〜20年に及びます。機関投資家である建物所有者はAI(人工知能)ベースの資産管理システムを導入して稼働率を最適化し、運営コストを12%削減しています。堅固な稼働率と高まる透明性の組み合わせが、リスク回避型投資家にとって賃貸モデルを優先戦略として維持させています。

売買セグメントは規模こそ小さいものの、2026年1月の外国人所有権自由化と改善された住宅ローン融資オプションに触媒されて、2031年まで年平均成長率(CAGR)8.11%で拡大しています。ワフィ(Wafi)プログラムによるオフプラン購入は2024年に28%急増し、階層所有法(ストラタ法)改革は高層ビルにおける共有所有権を解放しています。開発業者は固定価格の売却条項を組み込み、小口投資家がプロジェクト完成時にキャピタルゲインを確定できるようにしています。その結果、ジェッダ商業用不動産市場へのエクスポージャーを求める富裕層個人の間で所有の道が注目を集めています。

エンドユーザー別:法人が主導、世帯が加速

法人および中小企業は2025年のエンドユーザー活動の88.25%を生み出し、中小企業向け融資の前年比31%増加(3,832億サウジアラビア・リヤル、1,020億米ドル相当)が牽引しています。多国籍企業は連続したフロアを事前賃借し、中小企業はフレックススペースモジュールを好む傾向があり、スペース計画の柔軟性が高まっています。社会開発銀行のJada30などの政府支援インキュベーターは245社の企業を支援し、管理型オフィス、ラボ、およびショールームへの需要を育成しています。コワーキングオペレーターはプラグアンドプレイ型会議ポッドとクラウドベースのアクセスを統合してスタートアップを誘引し、ジェッダ商業用不動産市場における堅固な稼働パイプラインを確保しています。

個人および世帯セグメントは、400万サウジアラビア・リヤル(106万米ドル)超の物件を対象としたプレミアム居住権スキームに沿って、2031年まで年平均成長率(CAGR)8.79%で成長すると予測されています。ホテル上層部のブランデッドレジデンスおよびウォーターフロント複合用途タワーは、オンサイトアメニティを求める外国人エグゼクティブに訴求し、購入者プロファイルを多様化しています。クラウドファンディングプラットフォームは少額所有(フラクショナル・オーナーシップ)のオファリングを試験的に展開し、参入閾値を下げて小口投資家の参加を拡大しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

中央ビジネス地区は2025年のジェッダ商業用不動産市場の34.20%のシェアを保持しており、ユネスコ登録のアル・バラード地区と750億サウジアラビア・リヤル(200億米ドル)のジェッダ・セントラル・プロジェクトが都心のスカイラインを文化的アイコンと2,700室のホテルで刷新していることが支えとなっています。タフリア・ストリートとキング・ロード周辺への企業集積が市場平均を上回る賃料を維持し、大量輸送回廊沿いのトランジット指向型再開発を促進しています。オペレーター管理型駐車ハブと歩行者環境の改善が資産競争力を強化し、価値の上昇を牽引しています。

北ジェッダはオブフールと北コルニーシュを包含し、キング・アブドゥルアジーズ国際空港と530万平方メートルのジェッダ・エコノミック・シティ(スマートグリッドと地域冷熱供給を統合)への近接性から恩恵を受けています。リージェント・ジェッダやブランデッドレジデンスを含むホスピタリティパイプラインが複合用途需要を支え、物流テナントはマルチモーダル接続性からキング・アブドッラー経済ゾーン回廊を選好しています。インフラの相乗効果が土地取得意欲を高め、当サブマーケットを中一桁台の賃料成長に位置づけています。

その他ジェッダ地区はメガプロジェクトからのスピルオーバー需要を周辺地区が吸収することで、2031年まで最も速い年平均成長率(CAGR)8.66%が見込まれています。ROSHNのALAROUSコミュニティは2,200戸の住宅と統合商業ストリップを提供し、歴史的中心部の外での居住性を高めます。同時に、全長9.5キロメートルのウォーターフロントプロムナードにはマリーナ、オペラハウス、パブリックビーチが統合され、ビジョン2030のレジャー目標に沿いつつ観光集客力を高めています。経済特区(SEZ)は税制優遇と迅速な許可取得を提供し、以前は資本が乏しかった区画に製造業、データセンター、物流投資家を引き付けており、ジェッダ商業用不動産市場の広がりをさらに拡大しています。

競合状況

市場リーダーシップはやや集中した状態を維持しており、Emaar Economic City、Jeddah Economic Company、Dar Al Arkanは政府との提携と強固な土地バンクを活用してギガプロジェクトを推進しています。これらの既存大手は段階的ファイナンス構造を採用し、公的機関との建設・運営・譲渡(BOT)型合弁事業を設立することでリスクを分散しています。ROSHNの2024年のリブランドは、純粋な住宅開発から複合資産開発へのピボットを示し、リテールテインメントとホスピタリティにおけるシナジーを解放して収益を多様化しプロジェクトのライフサイクルを延長しています。

テクノロジーは決定的な差別化要因となっています。キング・アブドッラー・ファイナンシャル・ディストリクトにおけるIBMマキシモの導入は10万件のデジタル化資産に及び、テナント満足度を95%に引き上げています。タイバ・インベストメンツとホリゾンタル・デジタルの協業はAI(人工知能)主導の利回り最適化を7,700室のゲストルームに展開しており、データドリブンなポートフォリオ管理へのシフトを示しています。物流プレーヤーは機関投資家のESGスクリーニングに対応して太陽光屋根設備と水素対応システムを統合しています。

トークン化所有権を探るプロップテック(PropTech)スタートアップから地域のプライベートエクイティファームに至る新規参入者は、冷蔵倉庫や学生向け住宅などのニッチな資産クラスをターゲットにすることで存在感を高めています。今後10年間で2兆米ドルに達すると予測されるベンチャーキャピタルの資金流入が、既存大手の優位性を徐々に切り崩す破壊的モデルを育てています。しかし、高い土地コストと進化する規制の枠組みが断片化を抑制し、ジェッダ商業用不動産市場を集中度の中程度の範囲に維持しています[3]BECO Capital, "MENA PropTech Investment Outlook 2030," becocapital.com。

ジェッダ商業用不動産業界リーダー

Emaar Economic City

Jeddah Economic Company

Dar Al Arkan Real Estate Development Company

Jabal Omar Development Company

Red Sea Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IHGホテルズ&リゾーツとアシャード・カンパニーは、フューチャー・ホスピタリティ・サミット・リヤド2025において、ジェッダおよびアル・コバールで3件の新規ホテル契約締結を発表し、2028年〜2030年の開業予定で1,700室以上をIHGのポートフォリオに追加しました。これはサウジ・ビジョン2030の観光拡大目標を支援するものです。

- 2025年3月:ディリーヤ・カンパニーはアルシャヤ・グループおよびスターバックスと、566,000平方メートルの小売・飲食・飲料(F&B)提供エリアを持つ14平方キロメートルの複合用途開発内への旗艦店設立に向けた協議を進め、10万人以上の居住者と訪問者を対象としています。

- 2024年11月:ROSHNグループはリブランドを実施し、400万平方メートルの延べ床面積(GLA)にわたる小売、商業、ホスピタリティへとその事業範囲を拡大しました。

- 2024年7月:公共投資ファンド(PIF)はアル・バラード・デベロップメント・カンパニーを設立し、250万平方メートルにわたるジェッダの歴史地区の刷新に着手しました。

ジェッダ商業用不動産市場レポートの調査範囲

商業用不動産(CRE)とは、収益を生むことを目的とした非居住用物件を指します。これにはショッピングモール、ホテル、オフィススペースが含まれます。

ジェッダの商業用不動産市場の完全な背景分析として、経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、および新型コロナウイルス感染症(COVID-19)の影響が本レポートに含まれています。

ジェッダの商業用不動産市場は、タイプ別(オフィス、小売、産業用、物流、集合住宅、ホスピタリティ)に区分されています。本レポートは、上記すべてのセグメントについて、ジェッダの商業用不動産市場の規模と予測を金額(米ドル)ベースで提供しています。

| オフィス |

| 小売 |

| 物流 |

| その他(産業用不動産、ホスピタリティ不動産など) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 法人および中小企業 |

| その他 |

| 北ジェッダ(オブフール、北コルニーシュ) |

| 中央ビジネス地区(アル・バラード、タフリア) |

| ウォーターフロント開発(ジェッダ・ウォーターフロント、コルニーシュ) |

| その他ジェッダ |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業用不動産、ホスピタリティ不動産など) | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人および中小企業 | |

| その他 | |

| 地域別 | 北ジェッダ(オブフール、北コルニーシュ) |

| 中央ビジネス地区(アル・バラード、タフリア) | |

| ウォーターフロント開発(ジェッダ・ウォーターフロント、コルニーシュ) | |

| その他ジェッダ |

レポートで回答される主要な質問

2026年のジェッダ商業用不動産市場の規模はどのくらいですか?

144億4,000万米ドルと評価されており、2031年までに年平均成長率(CAGR)7.73%で成長する軌道に乗っています。

ジェッダで最大のシェアを持つ物件タイプはどれですか?

地域本部設置イニシアチブに牽引されて、オフィスが34.10%のシェアでトップです。

最も成長が速いセグメントはどれですか?

港湾隣接投資に助けられ、物流不動産が年平均成長率(CAGR)9.10%で拡大しています。

外国人所有権改革は市場にどのような影響を与えますか?

2026年1月の自由化により売買取引が増加すると予想されており、すでに年平均成長率(CAGR)8.11%で成長すると予測されています。

ジェッダで最も高い成長ポテンシャルを持つエリアはどこですか?

「その他ジェッダ」と呼ばれる周辺地区は、新たなインフラと観光プロジェクトに牽引されて、2031年まで年平均成長率(CAGR)8.66%で成長すると予測されています。

REITは商業用不動産の資金調達に影響を与えていますか?

はい、複数の大規模なREITオファリングと支持的な規制が、安定した資産に対する資本市場の流動性を深化させています。

最終更新日: