サウジアラビア高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

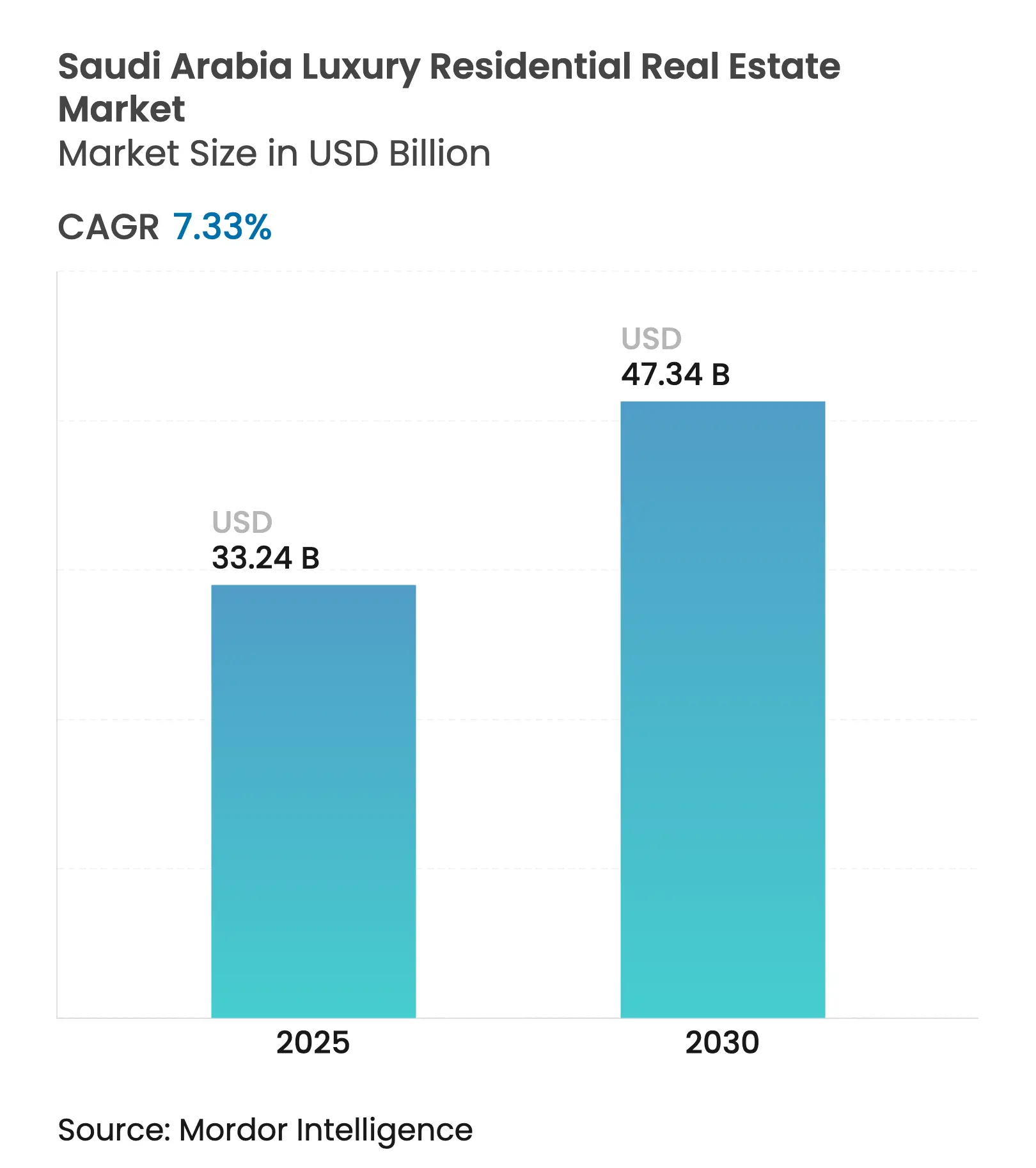

| 市場規模 (2025) | 33.24 十億米ドル |

| 市場規模 (2030) | 47.34 十億米ドル |

| 成長率 (2025 - 2030) | 7.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア高級住宅不動産市場分析

サウジアラビア高級住宅不動産市場規模は2025年に330億2,400万USDとなり、2030年までに473億4,000万USDへと拡大する見通しで、2025年〜2030年の期間にCAGR 7.33%を記録する予測です。この安定した成長軌道は、プレミアム住宅における所得多様化、先進技術の導入、および環境基準の向上を推進するビジョン2030の取り組みを反映しています。NEOM、ニュー・ムラッバ、Red Sea Globalなどのメガプロジェクトが高仕様ユニットの供給を拡大する一方、2013年以降に国内の富裕層人口が32%増加したことで堅調な需要が維持されています。地域本部をリヤドおよびジェッダに移転する外国人エグゼクティブが賃貸需要を押し上げており、2026年に予定される新たな外国人所有規制により特定ゾーンでの居住要件が撤廃されることも需要拡大に寄与しています。デベロッパーはモジュール工法と戦略的調達を採用することで建設コストインフレに対応していますが、政府系ファンドの支援と安定した石油収入がセクターをマクロ経済の変動から守っています。

主要レポートのポイント

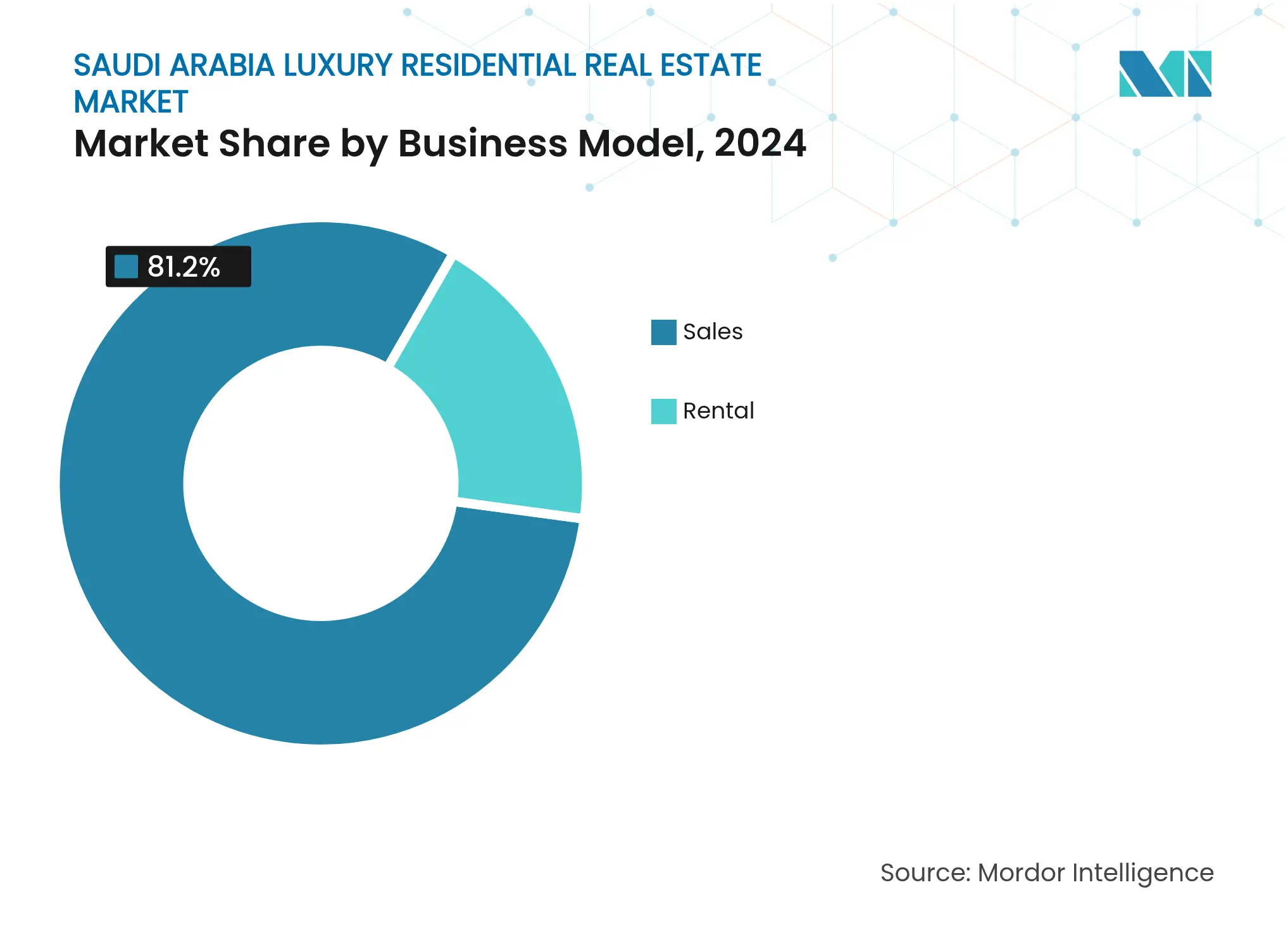

- ビジネスモデル別では、2024年に販売が収益シェアの81.2%を占め、賃貸は2030年にかけてCAGR 8.02%で成長する見込みです。

- 物件タイプ別では、ヴィラおよび一戸建て住宅が2024年のサウジアラビア高級住宅不動産市場シェアの67.8%を占め、アパートおよびコンドミニアムは2030年にかけてCAGR 8.16%で成長する見通しです。

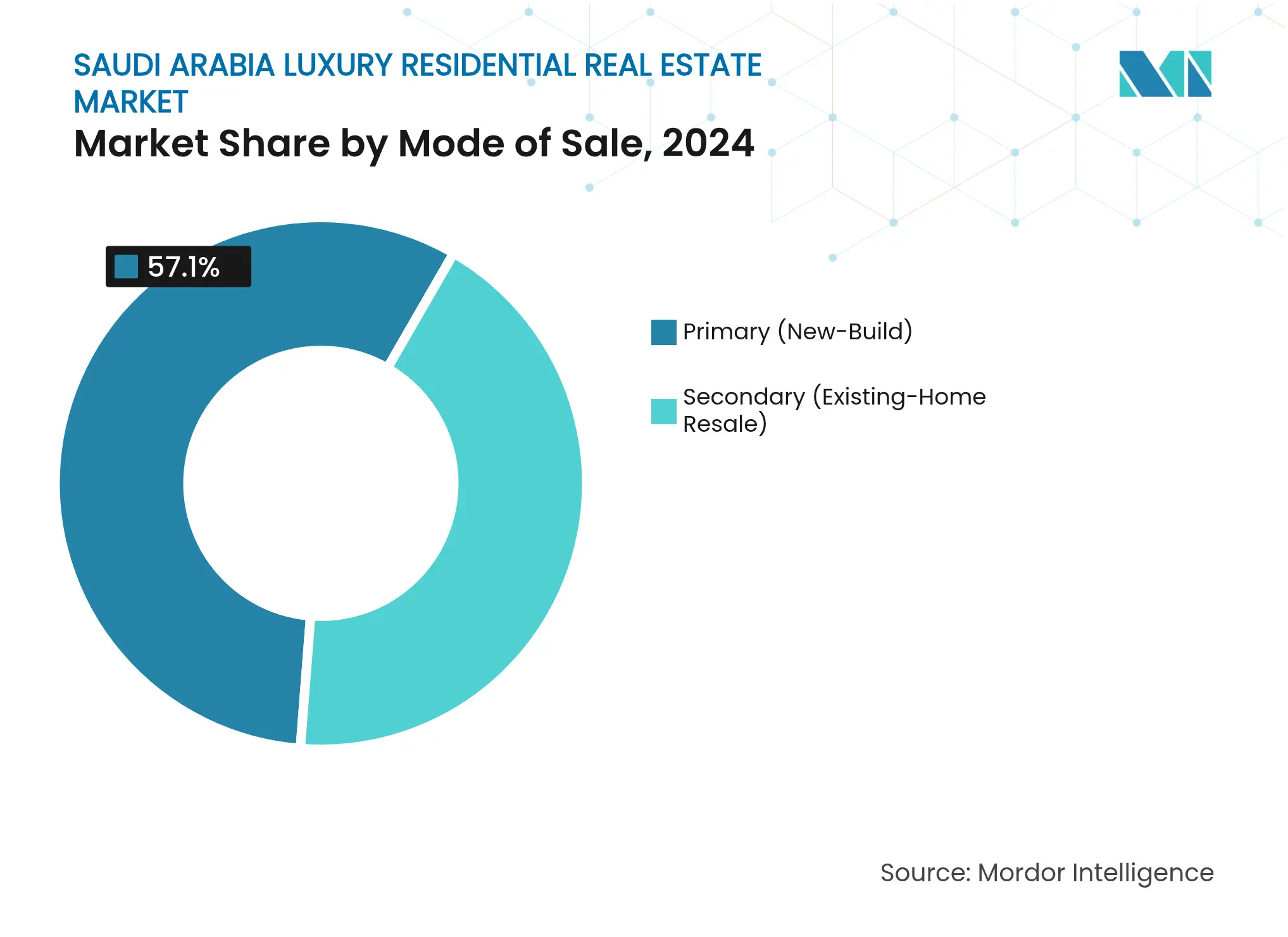

- 販売形態別では、一次取引が2024年のサウジアラビア高級住宅不動産市場規模の57.1%を占め、同期間にCAGR 8.31%が見込まれます。

- 都市別では、リヤドが2024年に46.9%のシェアで首位を占め、ダンマーム首都圏エリアが2030年にかけて最速のCAGR 8.56%を達成する軌道にあります。

サウジアラビア高級住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高級複合用途および ウォーターフロント開発を推進するビジョン2030の取り組み | +2.1% | リヤド、 ジェッダ、NEOMコリドー | 長期 (4年以上) |

| 高級ヴィラおよびアパートへの需要を 喚起する富裕層(HNWI)人口の増加 | +1.8% | 全国規模、 リヤドおよびジェッダに集中 | 中期 (2〜4年) |

| プレミアムゲーテッドコミュニティへの需要を 牽引する外国人および エグゼクティブ人口の増加 | +1.4% | リヤド、 東部州、ジェッダ | 中期 (2〜4年) |

| 購買層を拡大する 外国人所有許可の拡充 | +1.2% | リヤドおよびジェッダの 指定ゾーン | 短期 (2年以内) |

| ウェルネスおよびスマートホーム機能を 統合したブランデッドレジデンスへの 選好 | +0.8% | 全国規模、 プレミアム開発 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

供給を再構築するビジョン2030メガプロジェクト

サウジアラビアのビジョン2030イニシアチブは、国家の経済多様化戦略の礎石であり、建設および不動産セクターに重大な変革をもたらしています。NEOMの野心的な5,000億USD規模のプロジェクト、2,670億USDのニュー・ムラッバのダウンタウン計画、そしてRed Sea Globalの50ホテルのパイプラインが製品ランドスケープを再構築しています。2025年末より、THE LINEは再生可能エネルギーで稼働し自動車を排除した100kmの軸線に沿って900万戸の住宅ユニットを展開し、サステナビリティの新たなゴールドスタンダードを確立します。ニュー・ムラッバのムカアブは世界最高水準の商業・住宅体験を提供する予定であり、Red Sea GlobalはFour SeasonsやRitz-Carlton Reserveといったブランドを擁する高級ブランデッドレジデンスとホスピタリティを融合させています。これらのプロジェクトを合わせた建設総額は8,500億USDに上り、その約4分の1が高級住宅に充当されています。環境配慮の認証とデジタル統合に注力するデベロッパーは、早期優位性を獲得する態勢にあります。

富裕層(HNWI)人口増加が需要を喚起

サウジアラビアにおける富裕層(HNWI)人口の増加は、高級不動産市場に大きな影響を与えています。2024年、サウジアラビアの富裕層(百万長者)数は58,300人に達し、今後も着実な増加が見込まれています。歴史的に、富裕層人口が1%増加すると、プレミアムユニットの販売が2.3%増加する相関関係があり、デベロッパーに信頼性の高い需要予測を提供しています。2万人以上の富裕層が居住するリヤドは、超高級プロジェクトの主要ターゲットとなっています。一方、1万400人の富裕層を擁するジェッダでは、紅海ウォーターフロント沿いの新規物件発売が続いています。裕福な若いサウジ人は、従来の投資よりもウェルネス重視のコミュニティなどのライフスタイル資産に引き寄せられています。22人の億万長者と195人のセンチ・ミリオネアの存在が国内高級市場をさらに押し上げ、限定的なトロフィーヴィラやブランデッドペントハウスの販売を牽引しています。ウェルスマネージャーがリヤドに拠点を構えるにつれ、外国人エグゼクティブからの需要という新たな層が生まれ、高級市場の勢いを増幅させています。

外国人エグゼクティブ向け住宅需要の勢い

リヤドにおける外国人エグゼクティブ向け住宅需要は、同市の人口増加と経済発展に牽引され、著しい勢いを見せています。2030年までにリヤドの人口は960万人に達する見込みで、そのうち外国人が550万人を占める見通しです。この急増により、高級物件を中心とした30万5,000戸の追加住宅需要が生まれます。ROSHNのSEDRAなどのプレミアムゲーテッドコミュニティが先導し、8フェーズにわたって3万戸以上の住宅を展開し、エグゼクティブが求める統合型アメニティを体現しています。企業の住宅手当が年間10万USD超に達することも多く、賃貸セグメントは現在CAGR 8.02%で堅調な拡大を見せています。外国人は通常、地元賃料より15〜25%高いプレミアムを支払うため、専用賃貸スキームに魅力的な利回りをもたらしています。物件選定においては、インターナショナルスクール、医療センター、グレードAオフィスハブへの近接性が重要な役割を果たしています。

外国人所有権の自由化

サウジアラビアの不動産市場は、外国人所有権自由化の導入により大きな変革を迎えようとしています。2026年1月より、非サウジ人は居住許可なしにサウジアラビアの特定ゾーンで不動産を購入できるようになります。この動きはドバイの事例に着想を得たもので、購買層を40〜60%拡大する可能性があります。さらに、外国人投資家はマッカおよびマディーナに資産を持つ上場不動産企業に最大49%の出資が可能となり、新たな資本市場機会への道が開かれます。初期の兆候として、湾岸協力会議(GCC)国籍者および適格外国人投資家が先導しており、わずか2年以内に年間取引額が20〜30億USDに達すると予想されています。不動産総局の規制明確化が信頼性を高め、エスクローやワフィのオフプラン保護措置が透明性をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プロジェクト全体の価格を 引き上げる高い建設費および土地コスト | -1.5% | 全国規模、 主要都市部で顕著 | 短期 (2年以内) |

| 高級ゾーンにおける承認を 遅らせる規制・手続きの複雑さ | -0.9% | リヤド、 ジェッダ、NEOM開発エリア | 中期 (2〜4年) |

| 高級サイクルに変動をもたらす 石油収入への経済的依存 | -0.7% | 全国規模、 地域差あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

建設コストインフレ

サウジアラビアの建設セクターは、野心的な開発計画により大きなコスト圧力に直面しています。サウジアラビアの野心的な1兆5,000億USD規模のプロジェクトは資材供給と専門労働力に負荷をかけており、地域の同業他社と比較してコストが20〜30%上昇しています。プレミアムフィニッシュ、大理石輸入、高度な機械・電気・配管(MEP)システムへの需要が高級物件のマージンをさらに圧迫しています。熟練職人は15〜25%の賃金プレミアムを要求しており、追加訓練を必要とするローカライゼーション義務が納期を6ヶ月以上延長させています。デベロッパーはリスク軽減のために一括調達とモジュール工法を採用していますが、中小企業にとって資本支出は依然として課題です。規模の優位性を持つ政府系事業体でさえ、吸収率を維持するために価格戦略を慎重に検討しています。

規制の複雑さ

規制上の課題は不動産市場に大きな影響を与え、プロジェクトのスケジュールとコストに影響を及ぼしています。不動産総局の複雑な承認プロセス(環境アセスメント、文化遺産許可、外国投資審査を含む)により、プロジェクトのスケジュールが地域標準と比較して18〜24ヶ月延長されます。新たに導入された5%の不動産取引税が高額取引のコンプライアンスコストを増加させています。さらに、5,000万USD超の高級開発案件は厳格な外国人所有権審査を受けます。紅海沿岸プロジェクトの環境アセスメントでは詳細なサンゴ礁調査が必要であり、追加コンサルタントの起用と着工の遅延を招いています。最近のデジタル許可プラットフォームにより透明性は向上しましたが、市区町村当局と連邦当局の間の責任の重複がボトルネックを生み続けています[1]不動産総局、「規制枠組みの更新」、rega.gov.sa。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸の上昇余地を伴う販売のリーダーシップ

2024年、販売チャネルはサウジアラビア高級住宅不動産市場の81.2%を占め、根付いた所有文化と資産形成志向を裏付けています。デベロッパーは幅広い住宅ローン商品と政府補助プログラムを活用して支払いプランの魅力を維持し、ワフィシステムのオフプランエスクローが早期コミットメントのリスクを軽減しています。しかし、2030年にかけての賃貸セグメントのCAGR 8.02%は、嗜好の変化を示しています。外国人エグゼクティブ、ローテーション勤務のプロジェクトスタッフ、流動性の高いサウジ人専門職は柔軟性を重視し、リヤドの外交官地区やジェッダのウォーターフロントタワーで安定したリース需要を生み出しています。ROSHNのサービス付き賃貸への転換は機関投資家の関心の高まりを示しており、Vida Jeddah Gateなどのホテルブランデッドレジデンスはホテルと集合住宅の境界を曖昧にし、投資家に保証利回りを提供しています。長期的には、賃貸層の拡大によりシェア格差は縮小すると予想されますが、証書所有を好む文化的規範により、直接販売が引き続き優位を保つでしょう。

投資家は、賃貸向けサウジアラビア高級住宅不動産市場規模が大幅に拡大する見通しである一方、絶対的な取引量は依然として販売より小さいことに注目しています。多年度契約に裏付けられた法人テナント契約は、資材コストインフレに悩むデベロッパーに予測可能なキャッシュフローを提供します。外国人所有権の自由化は賃貸需要をさらに押し上げており、海外の購入者は個人居住に踏み切る前に収益を生む資産を好む傾向があります。販売活動はビジョン2030のメガプロジェクトに支えられており、THE LINEおよびニュー・ムラッバでの一次引き渡しにより数千戸の新築物件が追加され、今後10年間にわたって販売量のリーダーシップが強化されます。

物件タイプ別:ヴィラが優位を保つ中でアパートが加速

2024年、ヴィラおよび一戸建て住宅はサウジアラビア高級住宅不動産市場シェアの67.8%を占め、プライバシー、広いマジリスエリア、多世代同居を重視する文化的傾向を反映しています。SEDRAなどの主力コミュニティはスマートホームコントロール、プライベートガーデン、ウェルネスドームを備え、ヴィラの魅力を維持しています。しかし、高い都市部の地価と高密度化戦略がアパート需要を押し上げ、高層ユニットはCAGR 8.16%で最も急成長するセグメントとなっています。NEOMのギドリ地区のプロジェクトは、湾岸の全景を望む高級アパート、デジタルコンシェルジュ、共用クラブを備え、垂直居住が富裕層の嗜好を満たせることを証明しています。デベロッパーはプライベートリフトやデュプレックス形式を間取りに取り入れ、タワー内でヴィラの利便性を実現しています。

ミレニアル世代と国際的な購入者が敷地面積よりも立地を優先するにつれ、最高級アパート向けサウジアラビア高級住宅不動産市場規模は顕著に拡大する見通しです。リヤドのニュー・ムラッバは統合型商業施設と文化施設を備えたスカイラインレジデンスの提供を目指し、ジェッダの運河沿いMARAFY地区はヨットバースとビーチフロントラウンジを追加しています。リヤド郊外や東部州では土地が比較的安価なためヴィラ供給の増加が続いていますが、人口動態の変化が製品ミックスを再均衡させています。2024年に発行されたスマート建築基準により、アパートはヴィラと同等の建設品質基準を満たすことが保証され、垂直形式への購入者の信頼が高まっています。

販売形態別:一次パイプラインが成長を牽引

2024年、一次取引はサウジアラビア高級住宅不動産市場の57.1%を占め、最速のCAGR 8.31%を記録する見通しです。ビジョン2030のギガプロジェクトは数千戸のオフプランヴィラとアパートを市場に供給し、二次市場では比類のない現代的なデザイン、ESG認証、デベロッパーの支払いプランを提供しています。購入者は建設連動型分割払いと保証適用の恩恵を受け、デベロッパーは野心的なフェーズを資金調達するマイルストーンキャッシュフローの恩恵を受けます。ワフィ規制はエスクロー分離と月次進捗開示を義務付け、一次購入者の透明性を高めています。

二次取引は依然として取引高の42.9%を占め、特に成熟した緑化と大使館への近接性がプレミアムを生むアル・フザマなどの確立されたエンクレーブで存在感を示しています。二次取引向けサウジアラビア高級住宅不動産市場規模は着実に成長する見通しですが、旧来の物件は新築アメニティと競合するためリノベーションコストが課題となります。特定の一次取引に対する税制優遇(転売に対する一律5%課税との対比)が新規物件発売に有利な経済性をもたらしています。ナレッジ・エコノミック・シティが2030年までに10億6,700万USD相当の新築住宅を供給する中、一次チャネルの優位性は予測期間を通じて確固たるものとなっています[2]TradeArabia、「Vida Jeddah Gateがサービス付きアパートを発売」、tradearabia.com。

地域分析

2024年、リヤドは国内取引総額の46.9%を占め、国内最大のパイプラインを有しています。ニュー・ムラッバプロジェクトは、ムカアブキューブ内の展望台ペントハウスを含む10万4,000戸以上の住宅ユニットを供給する見込みです。2030年までに480社の外国企業本部を誘致するリヤドの戦略が、特にキング・アブドゥッラー金融地区周辺での高級アパート需要を牽引しています。9億3,300万USD規模のスポーツ・ブールバードなどの公共インフラファンドの取り組みが都市のライフスタイル魅力を高め、供給増加にもかかわらずプレミアム価格を支えています。外交官スタッフ、コンサルタント、デジタル経済の専門職による高い入居率に支えられ、賃貸利回りは約5.5%で安定しています[3]スポーツ・ブールバード財団、「アーバン・ワジ高層ビル投資ファンド」、sportsboulevard.sa。

ジェッダの沿岸立地は独自の製品提供に影響を与えています。同市はRed Sea Globalのホスピタリティブランデッドホーム、Vida Jeddah Gateのサービス、運河沿いMARAFYなどの開発を通じて、都市生活とリゾートスタイルのアメニティを融合させています。年間の巡礼者流入が高級短期滞在市場の成長に寄与する一方、1万400人の富裕層が大型ビーチフロントヴィラへの需要を牽引しています。ジェッダ・イスラム港とキング・アブドゥルアジーズ国際空港のインフラ整備が接続性を高め、地域投資家への魅力を増しています。ジェッダのアパートタワーは6%の総利回りを生み出し、リヤドをわずかに上回っており、安定した観光需要とビーチフロント用地の希少性を反映しています。

ダンマーム、アル・コバール、ダーランの三都市圏を含む東部州は、バナン・シティなどの複合用途プロジェクトに26億6,700万USDが投資され、大きな変革を遂げています。石油化学・物流産業の拡大がエグゼクティブの移転を促し、産業ハブへの高速道路アクセスが便利な高級ゲーテッドコミュニティへの需要を高めています。予定されている湾岸横断鉄道サービスはマナーマへの移動時間を短縮し、二国間居住の魅力を高める見込みです。NEOMの初期引き渡し、アブハのアル・ワジ、その他のビジョン2030プロジェクトが高級市場を地方都市へと拡大し、集中度を低下させ全国的なレジリエンスを強化しています。

競合ランドスケープ

サウジアラビアの高級住宅不動産市場には20社以上のデベロッパーが参入しており、中程度に集中した環境を形成しています。公共投資ファンドの支援を受けるROSHNグループは、SEDRAやWAREFAHなどの大規模コミュニティで市場をリードしています。同社は開発案件に商業、医療、レジャー施設を統合しています。Emaar Middle Eastはブランド重視の戦略を採用し、VidaおよびAddress Hotelsと連携してサービス付きアパートを複合用途プロジェクトに組み込み、安定した収益源を確保しています。Dar Al Arkanは国際的なデザインパートナーシップを活用し、イタリアンインテリアと高級ジュエリーコラボレーションを取り入れてリヤドの主力タワーのユニットプレミアムを高めています。

Red Sea GlobalやQiddiya Investment Companyなどの政府系事業体は、ホスピタリティ主導のマスタープランを通じて住宅市場に参入しています。Red Sea Globalのデザート・ロック・リゾートは2億USD規模の再生型プロジェクトであり、生態系に配慮したキャニオンにブランデッドヴィラを組み込み、体験型差別化を強調しています。Qiddiyaはスポーツとエンターテインメントに注力して若い世代を引き付け、周辺の住宅をライフスタイルの延長として位置付けています。中小の国内デベロッパーは、ゴルフエステート、歴史的テーマのコンパウンド、ウォーターフロント物件などのニッチセグメントをターゲットとし、大手競合他社と比較して迅速なデザイン承認プロセスの恩恵を受けています。

テクノロジーとESG原則の遵守は、競争優位性の決定においてますます重要になっています。Oliver Wymanのリヤド青写真は、5G接続、自律型シャトルシステム、集中型地域冷却を含むスマートシティフレームワークの重要性を強調しています。これらの機能を早期に採用するデベロッパーは、より高い吸収率を達成し、プレミアム価格を実現しています。予定されている外国人所有権法は国際的な精査を強化し、強固なガバナンス、透明なエスクロー管理、国際的な評価基準を持つ企業が有利になると予想されます。中堅デベロッパーがコスト圧力に直面し長期融資の確保に苦慮する中、市場の統合が加速する可能性があります。

サウジアラビア高級住宅不動産産業のリーダー企業

Dar Al Arkan

ROSHN (PIF)

Emaar Middle East

Jeddah Economic Co.

Kingdom Holding – Real Estate

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Red Sea Globalは2億USD規模のデザート・ロック山岳リゾートの着工式を行い、48棟の崖側ヴィラと12室のホテルスイートを再生型観光の青写真に組み込みました。Oppenheim Architectureが設計した同プロジェクトは、より広い紅海デスティネーション内でデベロッパーの高級サステナビリティポートフォリオを強化します。

- 2025年2月:NEOMはTHE LINEの垂直建設に関する主要契約を締結し、900万戸のハイテク住宅を供給する全長100kmの自動車フリー都市の建設を開始しました。このマイルストーンは、サウジアラビアで最も野心的な都市高級コンセプトを2025年末の建設スケジュールに向けて大きく前進させます。

- 2025年2月:スポーツ・ブールバード財団はリヤドの全長83kmのアクティブライフスタイルコリドー沿いのアーバン・ワジ高層ビルの資金調達のために9億3,300万USDの不動産ファンドを設立しました。この資本注入により、プレミアム住宅とスポーツ・ウェルネスアメニティを融合させた複合用途タワーの建設が加速します。

- 2024年11月:ナレッジ・エコノミック・シティは、10億6,700万USD規模のイスラム世界大通りおよびマディーナ・ゲートフェーズの請負業者を選定し、マディーナのパイプラインに840戸の高級住宅と5,140室のホテルキーを追加しました。これらの建設はマディーナの高級宗教観光ハブとしての地位を強化します。

サウジアラビア高級住宅不動産市場レポートの調査範囲

高級住宅不動産とは、人間の居住を目的として設計された物件であり、魅力とリゾートスタイルの生活を融合させ、高級アメニティを完備しています。

サウジアラビアの高級住宅不動産市場は、タイプ別(アパート・コンドミニアムおよびヴィラ・一戸建て住宅)および主要都市別(リヤド、ジェッダ、マッカ、ダンマーム首都圏エリア(DMA)、その他都市)に区分されています。本レポートは、上記すべてのセグメントについてサウジアラビア高級住宅不動産市場の規模と予測を価値(USD)ベースで提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

サウジアラビア住宅不動産市場の現在の規模はどのくらいですか?

同セクターは2025年に1,546億1,000万USDを創出し、2030年までに2,138億5,000万USDに達する見込みです。

サウジアラビアの都市でアパート需要を牽引しているのは何ですか?

急速な都市化、世帯規模の縮小、統合型アメニティが購入者を高密度アパートへと誘導しており、2024年の販売の52.3%をすでに占めています。

住宅ローン改革はどのように初めての購入者を支援していますか?

頭金が5%に引き下げられ、サウジ不動産リファイナンス会社による証券化が借入コストを低下させ、貸し手の融資能力を拡大しています。

住宅において最も成長が速い地域はどこですか?

ダンマーム首都圏エリアが石油化学産業の拡大と港湾整備により熟練労働者を引き付け、CAGR 8.21%でリードしています。

建設コストがデベロッパーにとって懸念事項である理由は何ですか?

セメント価格がトン当たり58.5〜63.9USDに上昇し、熟練労働力不足が続いており、マージンを圧迫してプロジェクトのスケジュールを延長させています。

ギガプロジェクトは住宅の見通しにどのような役割を果たしていますか?

NEOM、SEDRA、MARAFYなどの開発が数万戸のユニットを追加するとともに、長期的な住宅需要を支える新たな雇用ハブを創出しています。

最終更新日: