サウジアラビアのオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

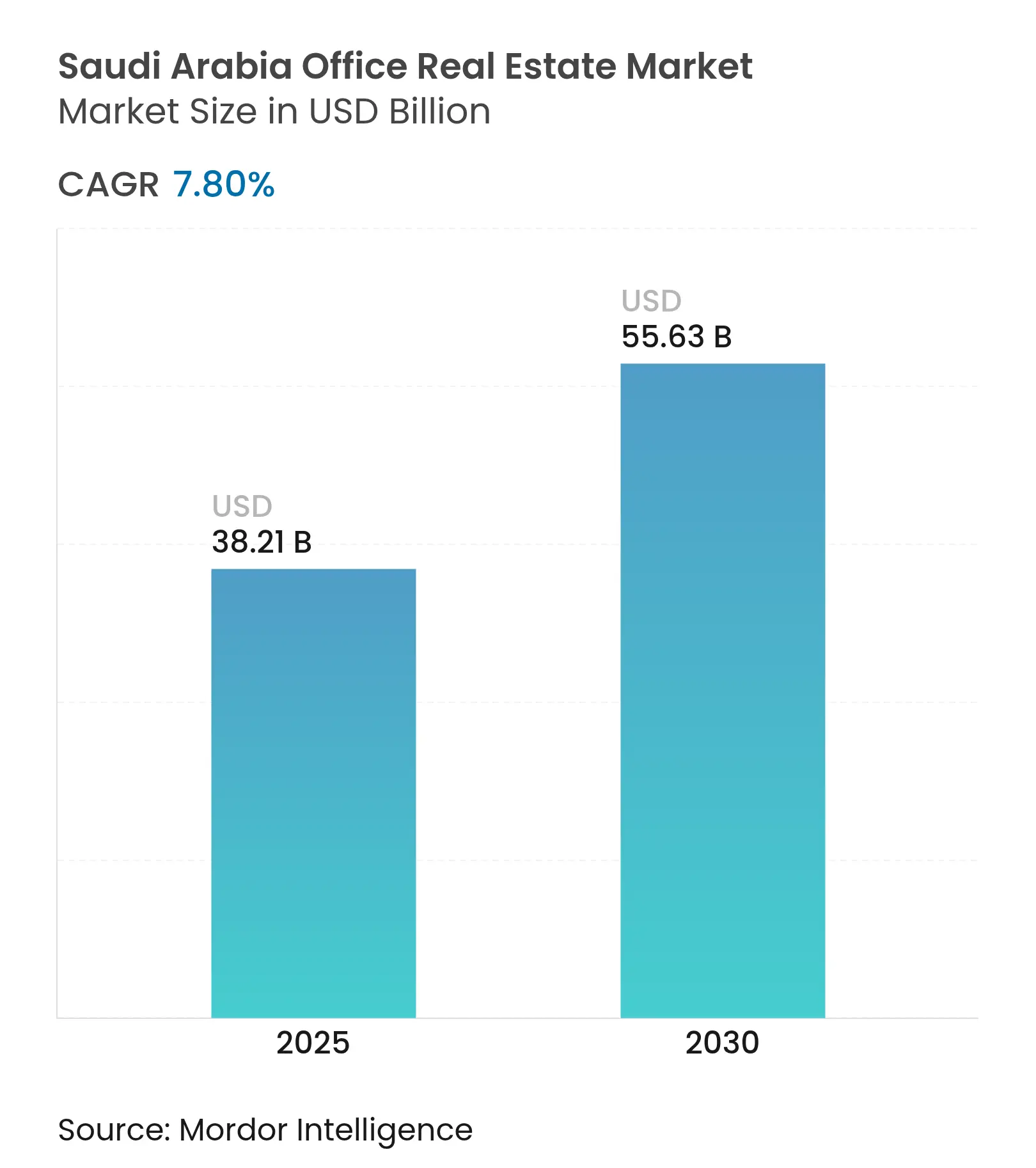

| 市場規模 (2025) | 38.21 十億米ドル |

| 市場規模 (2030) | 55.63 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのオフィス不動産市場分析

サウジアラビアのオフィス不動産市場規模は2024年に353億2,000万米ドルとなり、2030年までに556億3,000万米ドルに達すると予測されており、年平均成長率7.8%で拡大します。この成長は、多国籍企業に王国内への地域本部設置を義務付けるビジョン2030政策を反映しており、プレミアムワークスペースへの需要を急激に押し上げています。税制優遇措置の拡充、大規模な公共支出、急速なインフラ整備がリース需要を後押しする一方、グレードアップ、サステナビリティ義務、スマートビルへの改修が投資戦略を形成しています。政府系ファンドを後ろ盾とする開発業者が参入し、豊富な資金力をもって競争を激化させています。新規供給があるにもかかわらず、リヤドとジェッダの最上位クラスの賃料は引き続き堅調であり、移転の柔軟性と長期リース契約が空室リスクを抑制しています。一方で、高い建設コスト、特定エリアでの供給過剰の可能性、ハイブリッドワークの不確実性により、規律あるプロジェクトの段階的実施が求められています。

主要レポートのポイント

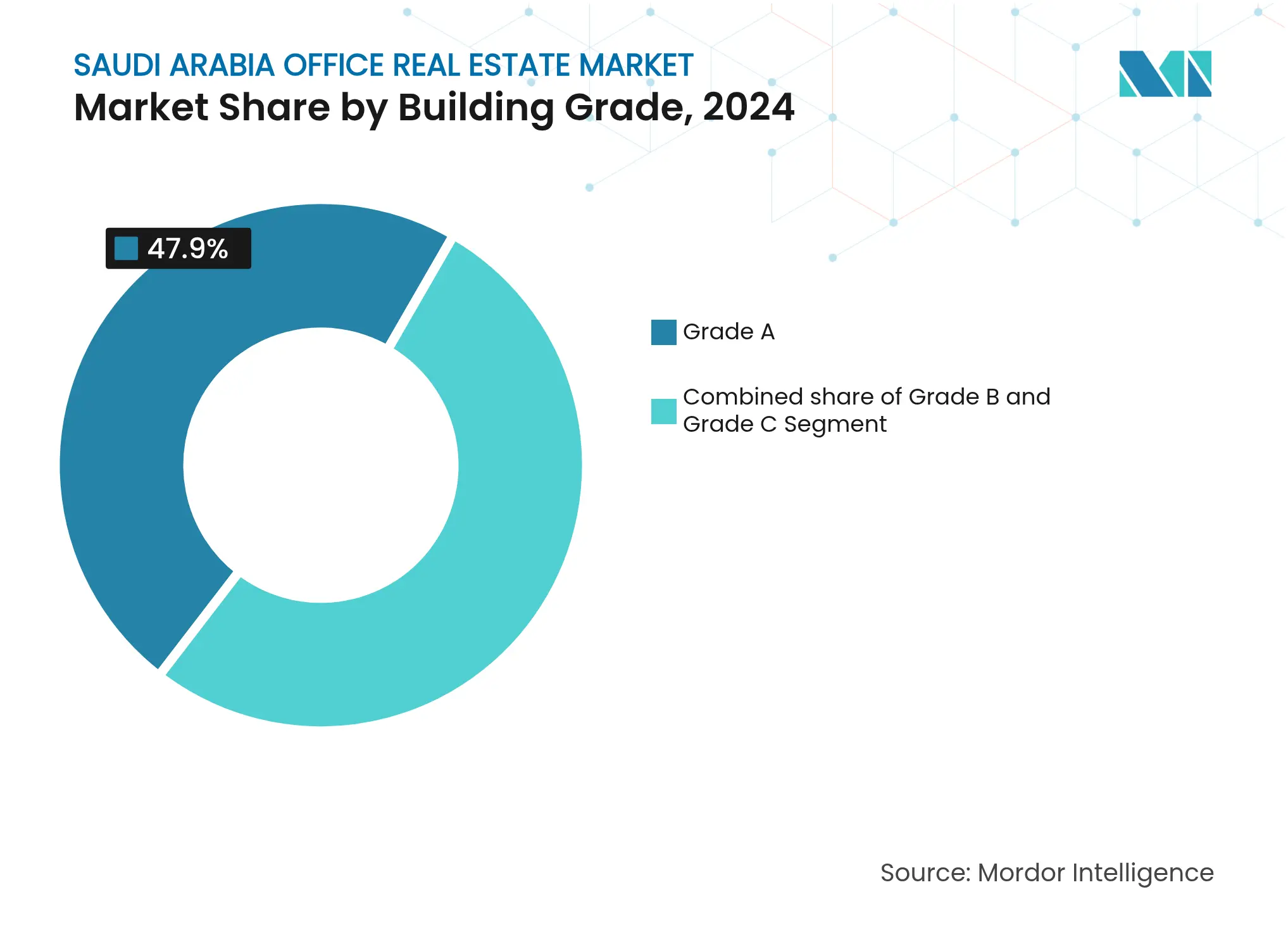

- 建物グレード別では、グレードAの物件が2024年のサウジアラビアのオフィス不動産市場シェアの47.9%を占めてトップとなり、グレードAスペースは2030年まで年平均成長率8.31%で拡大すると予測されています。

- 取引タイプ別では、賃貸セグメントが2024年のサウジアラビアのオフィス不動産市場規模の80.3%を占め、売買は2030年まで最高の年平均成長率8.55%を記録すると予測されています。

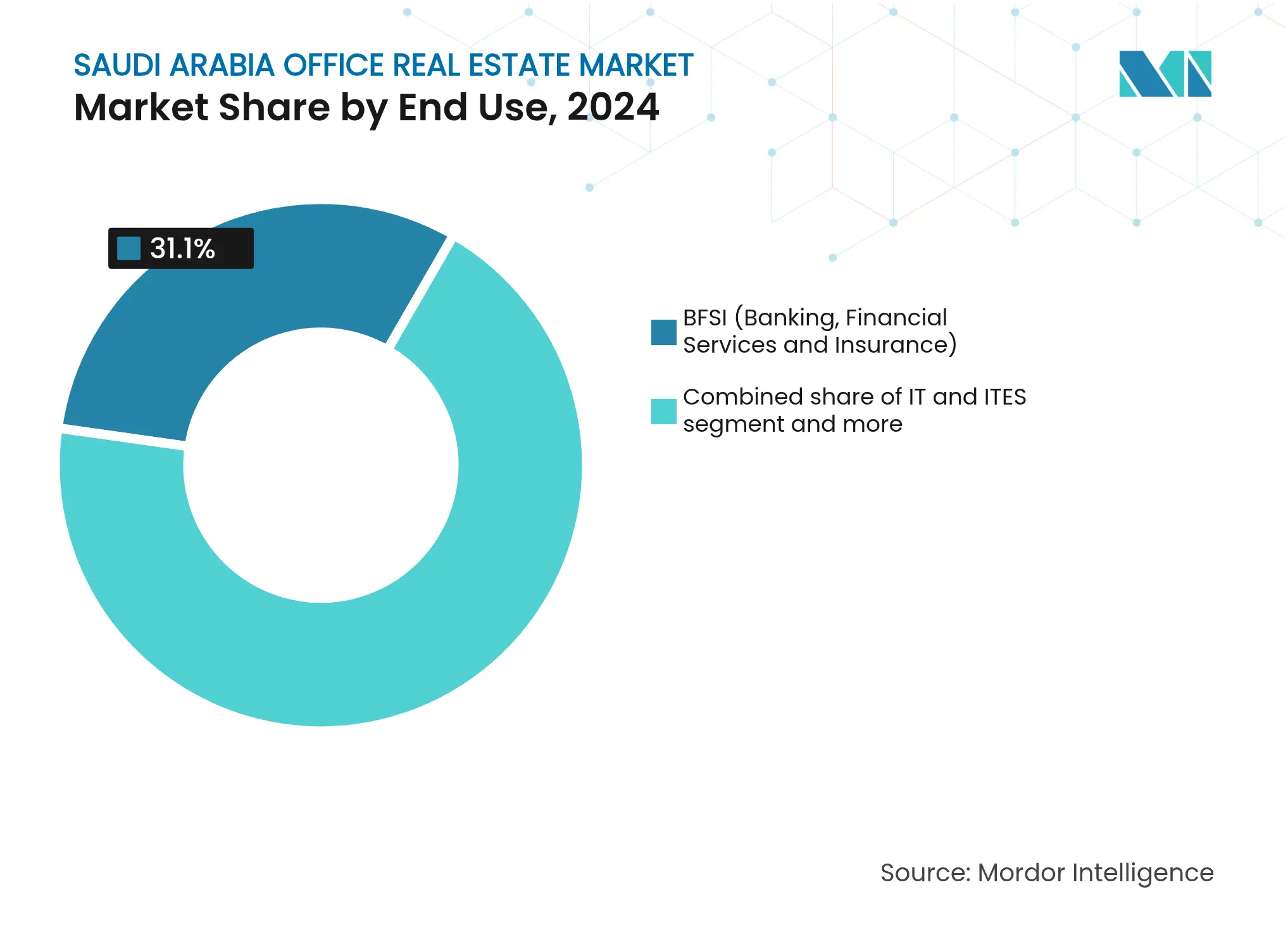

- 最終用途別では、銀行・金融サービス・保険が2024年のサウジアラビアのオフィス不動産市場規模の31.1%を占め、コンサルティング・専門サービスは2030年まで年平均成長率8.71%で拡大しています。

- 都市別では、リヤドが2024年のサウジアラビアのオフィス不動産市場シェアの51.1%を占め、ダンマーム首都圏は2030年まで年平均成長率9.09%で成長しています。

サウジアラビアのオフィス不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の多角化アジェンダのもとでの多国籍企業からの需要増加 | +2.1% | 全国規模、リヤドとジェッダに集中 | 中期(2〜4年) |

| リヤドとジェッダにおける政府主導の大型プロジェクトが新たなオフィスハブを創出 | +1.8% | リヤドとジェッダの首都圏 | 長期(4年以上) |

| 金融サービス、テクノロジー、専門サービス分野の力強い成長がオフィスリースを促進 | +1.5% | 全国規模、リヤドとKAFDに集中 | 短期(2年以内) |

| 都市インフラの拡充が接続性とオフィスエリアの魅力を向上 | +1.2% | 全国規模、主要都市を優先 | 長期(4年以上) |

| サステナビリティとスマート機能を備えたグレードAオフィススペースへの需要増加 | +0.9% | 全国規模、リヤドとジェッダが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のもとでの多国籍企業からの需要増加

地域本部プログラムは30年間の無税ステータスを付与しており、2024年初頭までに350社以上のグローバル企業が地域本部ライセンスを取得しました。各ライセンスは少なくとも15名のシニア従業員と中東・北アフリカ2市場にわたる意思決定を義務付けており、安定した人員増加を確保しています。AmazonやMicrosoftなどのテクノロジー大手が早期に参入し、投資家の信頼を強化しました。グレードAタワーの空室が逼迫するにつれ、後発参入者はセカンダリーエリアを探索するか、新興地区でより長期のリースを受け入れています。この企業流入は、ハイブリッドワークが他地域で普及する中でも、サウジアラビアのオフィス不動産市場を支え続けています[1]アイシャ・アル・マフディ、「ビジョン2030の進捗と多角化指標2025年」、ビジョン2030事務局、vision2030.gov.sa。

リヤドとジェッダにおける政府主導の大型プロジェクトが新たなオフィスハブを創出

リヤドの500億米ドル規模のニュー・ムラッバや125億米ドル規模のジェッダ・セントラル計画などのプロジェクトは、ビジネス地区全体を新たに追加するものであり、2030年万博と2034年FIFAワールドカップに合わせて計画されています。ディリーヤ・ゲートとNEOMのオクサゴンは地理的多様化とセクタークラスタリングを深化させています。これらの開発は従来の需要を分散させ、テナントは立地と人材プールおよび交通アクセスを照合することを余儀なくされています。パイプラインは総在庫を拡大させる一方、プレミアム賃料を維持する体験型ハブも創出しています。段階的実施の成否はインフラの整備状況とテナントの事前コミットメントにかかっています[2]ファイサル・アル・イブラヒム、「ニュー・ムラッバ・マスタープラン概要」、国際貿易局(ITA)、trade.gov。

金融・テクノロジー・専門サービスの力強い成長

サウジアラビアの信用残高は2025年3月に前年比16.26%増の8,272億米ドルに達し、不動産向け融資は40.5%増加しました。フィンテック企業はサンドボックス規制のもとで成長し、小規模でテクノロジー対応のフロアプレートへの需要を押し上げています。EYはKAFDに1万1,691平方メートルの中東・北アフリカ地域本部を開設し、ビジョン2030が変革プロジェクトを加速させる中、他の専門アドバイザーに続きました。PwCの一時的なアドバイザリー業務停止により、競合他社や地元専門家にシェアが開放され、さらなるリースを促進しています。家主は現在、これらの高成長テナントを引き付けるために、接続性、コラボレーションエリア、ESG資格のアップグレードを進めています。

サステナビリティとスマート機能を備えたグレードAスペースへの需要増加

KAFDの94棟のタワーはLEEDプラチナ認証を取得し、グリーン資格のベンチマークを設定しました。フォーブス・インターナショナル・タワーはゼロカーボン認証の取得を目指しており、水素と太陽光を組み合わせた100%クリーンエネルギーで稼働しています。2024年のサウジアラビア建築基準法はエネルギー保全を義務付け、改修を促進するとともに、老朽化した建物への参入障壁を高めています。企業のESG目標により、家主はIoTビル管理システムと再生可能エネルギーの導入を進めています。その結果、グレードAと下位クラスの賃料格差が拡大しており、近代化されない二次資産は急速に陳腐化するリスクがあります[3]サラ・アル・スハイミ、「キング・アブドゥッラー金融地区サステナビリティレポート2024年」、KAFD DMC、kafd.sa。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロジェクトの実現可能性に影響を与える高い建設・内装工事コスト | -1.4% | 全国規模、主要都市で深刻 | 短期(2年以内) |

| 特定のオフィスエリアにおける供給過剰リスクが賃料に下落圧力をもたらす | -0.8% | リヤドとジェッダの特定地区 | 中期(2〜4年) |

| 規制承認の長期化と土地取得の複雑さが引き渡しを遅延 | -0.6% | 全国規模、自治体によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロジェクトの実現可能性に影響を与える高い建設・内装工事コスト

1兆5,000億米ドル規模の国家プロジェクトパイプラインが労働力と資材を逼迫させ、建設コストを湾岸諸国平均を上回る水準に押し上げています。輸入資材は輸送遅延と為替変動のリスクにさらされており、地政学的摩擦が調達バッファーを拡大させています。熟練労働者の不足が人件費を増大させ、工事の進捗を遅らせています。2025年4月に導入された5%の不動産取引税が資金調達の摩擦を加えています。一部の資材価格は2024年に緩和されたものの、需給の構造的ギャップは依然として続いており、投機的な利益率を圧迫しています。

特定のオフィスエリアにおける供給過剰リスクが賃料に圧力をもたらす

ニュー・ムラッバ、KAFDの各フェーズ、民間タワーの同時引き渡しにより、リヤドでは10年代後半に有機的な吸収を上回る可能性があります。政府支援の在庫が必ずしも市場主導の需要を反映するとは限らず、多国籍企業の拡大が予想より遅れれば空室が増加します。テナントが古いタワーからよりスマートなビルへ移転することで、二次在庫が未賃貸のまま残り、都市全体の平均賃料を押し下げる可能性があります。事前リースが限られた開発業者は、景気循環の停滞が生じた場合にデフォルトや借り換えのリスクが高まります。慎重な段階的実施と柔軟なフロアプレート設計が引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム物件がリーダーシップを牽引

グレードAオフィスは2024年のサウジアラビアのオフィス不動産市場の47.9%を占め、このセグメントは2030年まで年平均成長率8.31%で成長すると予測されています。キング・アブドゥッラー金融地区は、LEED認証資産がより強力なリースを達成することで、グリーン資格がこの結果を支えることを示しています。フォーブス・インターナショナル・タワーはゼロカーボンステータスを目指すことでテクノロジーの地位を高めています。開発業者はグレードBの在庫を改修して同様の賃料を追求する一方、グレードCは他の用途への転換の可能性に直面しています。これらのトレンドは、最上位資産が占めるサウジアラビアのオフィス不動産市場規模を拡大させ、グレード間の二極化を深めています。

IoT統合、再生可能エネルギー調達、ウェルネス設備に関するテナントの期待が設計の方向性を再形成しています。2024年のサウジアラビア建築基準法はエネルギー効率を組み込み、高品質な資材とスマートシステムへの需要を加速させています。グローバル企業が地域本部制度のもとで人員を拡大するにつれ、信頼性の高いデジタルインフラとESGコンプライアンスを提供する近代的なタワーを好む傾向があります。このダイナミクスにより、プレミアム家主はより長期のリースを確保し、高い運営コストを転嫁することが可能になります。下位グレードのビルは、大規模な改修に資金を投じない限り、賃料割引のリスクがあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

取引タイプ別:賃貸の優位性が継続

賃貸は2024年のサウジアラビアのオフィス不動産市場規模の80.3%を占め、年平均成長率8.55%の見通しを示しています。国際企業は2026年1月の外国人所有権改革を前に機動性を維持するためにリースを選択しています。政府機関も複数年のリース契約を締結し、投資家のキャッシュフローを安定させています。ジェッダのグレードA賃料は2024年に15%上昇して1平方メートルあたり320米ドルとなり、供給の逼迫と内装基準の向上を反映しています。売買は地元投資家と政府系ファンドが追求するニッチな分野にとどまっています。

柔軟なリース条項により、テナントはプロジェクトの拡大や縮小に応じてスペースを調整できます。開発業者はコア・アンド・シェルの引き渡しを構造化して内装工事期間を短縮しており、テクノロジーやコンサルティングのテナントに訴求しています。売却に対する5%の取引税が、企業を購入よりも賃貸へと誘導しています。REIT構造は、運営管理よりも安定した配当収入を好む機関投資家に間接的な所有権エクスポージャーを提供しています。これらの要素がサウジアラビアのオフィス不動産市場全体での賃貸優位性を強化しています。

最終用途別:金融サービスがリード、コンサルティングが加速

銀行・金融サービス・保険は、信用拡大と金融ハブとしての野望に牽引され、2024年のサウジアラビアのオフィス不動産市場シェアの31.1%を占めました。しかし、コンサルティング・専門サービスは、旺盛なアドバイザリー需要を背景に最速の年平均成長率8.71%を予測しています。PwCのアドバイザリー業務一時停止により、競合他社や地元プレーヤーが埋めようと競い合う市場の空白が生まれました。テクノロジープレーヤーも国家デジタル化義務のもとで拡大しています。

金融機関は規制当局への近接性を必要とし、信頼性を示すランドマーク的なグレードAタワーを好みます。専門アドバイザーはハイブリッドワークショップを運営するためのコラボレーティブなレイアウトと高帯域幅の接続性を求めています。フィンテックスタートアップはインキュベータークラスター内の小規模で柔軟なユニットを探しています。法律事務所は地域本部ライセンスに関連する複雑な外国投資申請を処理するためにフットプリントを拡大しています。この多様なエンドユーザーミックスが、サウジアラビアのオフィス不動産市場の複数のサブセグメントにわたる吸収を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

リヤドは2024年のサウジアラビアのオフィス不動産市場の51.1%を占め、政治的中心性、大型プロジェクトへの投資、地域本部のクラスタリングを反映しています。ニュー・ムラッバ、KAFDの拡張、地下鉄がCBDのフットプリントを拡大しています。プレミアム空室率は低く賃料は上昇していますが、2026年以降に予定される大規模な供給波が均衡を試す可能性があります。同市の空港と鉄道プロジェクトが国境を越えた統合を強化し、長期的な魅力を維持しています。

ジェッダは海上・商業の玄関口であり続けています。125億米ドル規模のジェッダ・セントラルプロジェクトとジェッダ・タワーの工事再開が信頼感を注入しています。宗教観光の成長と外国人所有権規制の緩和により、リヤドで価格が高騰したテナントを引き付けることができます。新しいウォーターフロントオフィスがベンチマークを設定するにつれ、グレードAと下位クラスの賃料格差は縮小しています。開発業者はホスピタリティと企業スイートを融合した複合用途フォーマットに注目しています。

ダンマーム首都圏は、石油化学、物流、公共部門機関が地域拠点を拡大するにつれ、最速の年平均成長率9.09%を記録しています。サウジアラムコ、工業港、パイプラインインフラへの近接性が安定したリースを確保しています。メディナ、アブハ、タブークなどの二次都市は、知識経済都市やアルワディプロジェクトを通じて台頭しており、費用対効果の高い代替地を提供していますが、サービスエコシステムは薄い状況です。これらの立地はサウジアラビアのオフィス不動産業界を多様化させ、地理的集中リスクを低減しています。

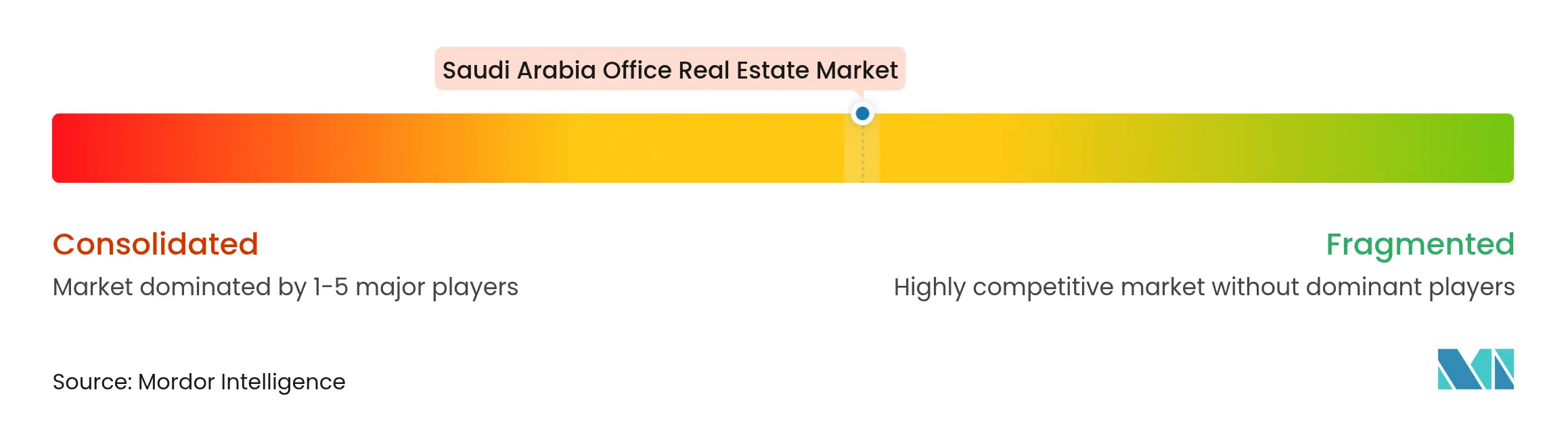

競争環境

政府支援の事業体、民間開発業者、グローバルサービスプロバイダーが重層的な競争環境を形成しています。ROSHNの400万平方メートルの商業パイプラインは政府系の規模を示しています。Al Akariaは2024年に収益圧力にもかかわらず粗利益を23%増加させ、運営上の回復力を示しました。REITが注目を集めており、KAFDは資本を再循環させるために7億米ドルの上場を計画しています。テクノロジーの採用が差別化要因となっており、KAFDはIBM Maximoを使用して10万以上の資産を管理し、満足度スコアを95%向上させています。

従来の開発業者はグリーン認証の取得を加速させ、国際的な建築家とのパートナーシップを結ぶことで対応しています。BlackRockなどのグローバル投資家はリヤドに支店を開設し、直接取引やジョイントベンチャーを模索しています。競争の焦点は純粋な立地からテナント体験、データ分析、ESGパフォーマンスへとシフトしています。スマート改修の資金調達や新しい基準への対応に苦労する中小プレーヤーが増えるにつれ、適度な業界再編が見込まれます。エネルギーおよび通信企業とのパートナーシップが、オフィスキャンパス内に統合されたスマートシティインフラを提供するために生まれています。

二次都市や研究開発ラボ、電子商取引フルフィルメントを支援する共同倉庫オフィスなどのニッチセグメントにはホワイトスペースの機会が残っています。ハイブリッドワークにより職場の密度が流動的であり続けるため、家主はプラグアンドプレイのスイートとアメニティ豊富なコミュニティフロアを提供しています。全体として、サウジアラビアのオフィス不動産市場は引き続き魅力的ですが、長期的なリーダーシップには運営上の卓越性と資本力が決定的に重要です。

サウジアラビアのオフィス不動産業界リーダー

SEDCO Development

Kingdom Holding Company

Saudi Real Estate Company (Al Akaria)

Abdul Latif Jameel Real Estate

JLL Saudi Arabia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NEOMとDataVoltは、2028年に稼働開始予定の初のネットゼロAIファクトリーを設立するために50億米ドルの協定を締結しました。このファクトリーは、持続可能な慣行を遵守しながら先進的な人工知能技術を活用することを目指しており、産業運営におけるカーボンニュートラル達成に向けた重要な一歩となります。

- 2025年1月:Kingdom Holding Companyは、266億米ドルの投資でジェッダ・タワーの建設を再開し、高さ1,000メートルを超えることを目指しています。完成すれば、このタワーは世界一高いビルとなり、建築革新と都市開発においてリードするサウジアラビアの野望を象徴するものとなります。

- 2024年12月:NEOMとSamsung C&Tは3億4,700万米ドルを投じて鉄筋組立の自動化を実現し、現場の労働需要を80%削減しました。この投資は建設効率の向上とプロジェクトのタイムライン短縮に焦点を当てており、最先端技術をインフラ開発に統合するNEOMのビジョンと一致しています。

- 2024年11月:ROSHNはリブランディングを行い、400万平方メートルの商業・オフィス・ホスピタリティスペースを追加してポートフォリオを拡大しました。この拡大は、複合用途開発への需要増加に対応することでサウジアラビアの経済成長を支援するという同社のコミットメントを反映しています。

サウジアラビアのオフィス不動産市場レポートの調査範囲

オフィス不動産とは、さまざまなセクターの企業へのリースおよび売却を目的とした建物の建設です。本レポートでは、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクス、地域トレンドを含む、サウジアラビアのオフィス不動産市場の完全な背景分析を網羅しています。

サウジアラビアのオフィス不動産市場は、主要都市(リヤド、ジェッダ、マッカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて価値(米ドル)での市場規模と予測を提供しています。

| グレードA |

| グレードB |

| グレードC |

| 賃貸 |

| 売買 |

| 情報技術(IT・ITESサービス) |

| 銀行・金融サービス・保険 |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| リヤド |

| ジェッダ |

| ダンマーム首都圏 |

| サウジアラビアその他地域 |

| 建物グレード別 | グレードA |

| グレードB | |

| グレードC | |

| 取引タイプ別 | 賃貸 |

| 売買 | |

| 最終用途別 | 情報技術(IT・ITESサービス) |

| 銀行・金融サービス・保険 | |

| ビジネスコンサルティング・専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | |

| 都市別 | リヤド |

| ジェッダ | |

| ダンマーム首都圏 | |

| サウジアラビアその他地域 |

レポートで回答される主要な質問

2025年のサウジアラビアのオフィス不動産市場の規模はどのくらいですか?

382億2,000万米ドルと評価されており、2030年まで年平均成長率7.80%で成長する軌道にあります。

どの都市がサウジアラビアのオフィス需要の最大シェアを占めていますか?

リヤドは地域本部のクラスタリングと大型プロジェクトへの投資により、全国需要の51.1%を占めています。

2030年まで最も速い成長を示すセグメントはどれですか?

コンサルティング・専門サービスは、企業がビジョン2030の実現を支援する中で年平均成長率8.71%を記録しています。

なぜほとんどのテナントはスペースの購入よりも賃貸を好むのですか?

賃貸契約は2026年の外国人所有権改革を前に柔軟性を提供し、5%の取引税を回避できます。

最終更新日: