サウジアラビア不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

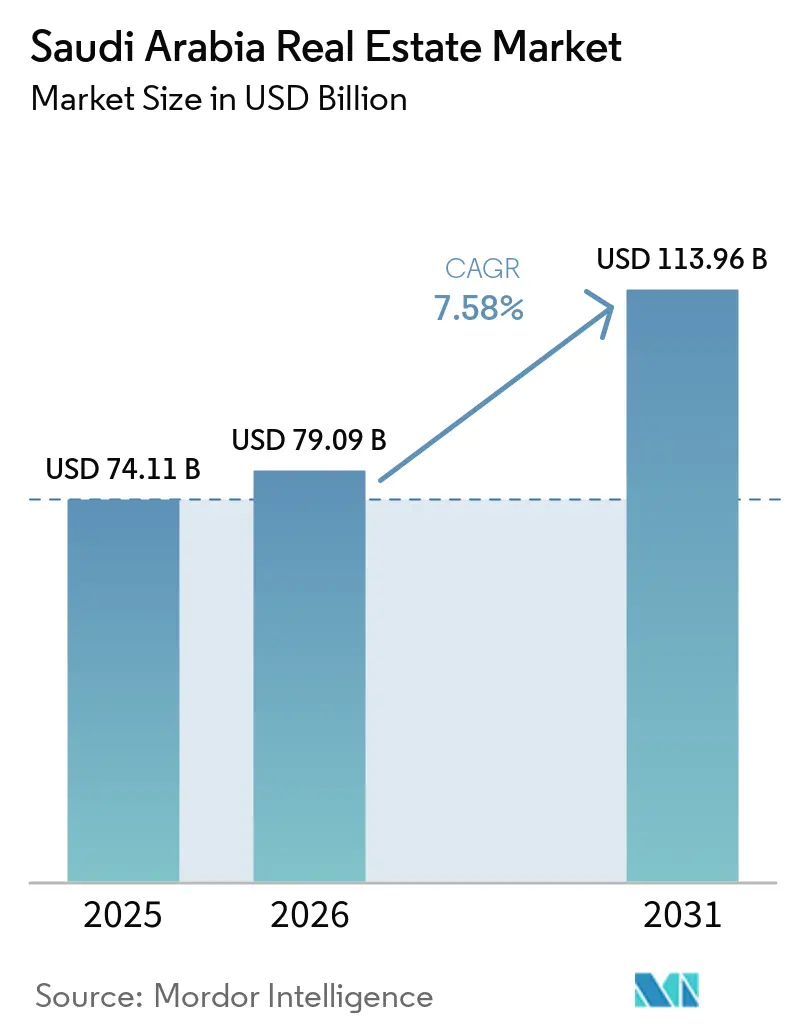

| 市場規模 (2026) | 79.09 十億米ドル |

| 市場規模 (2031) | 113.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

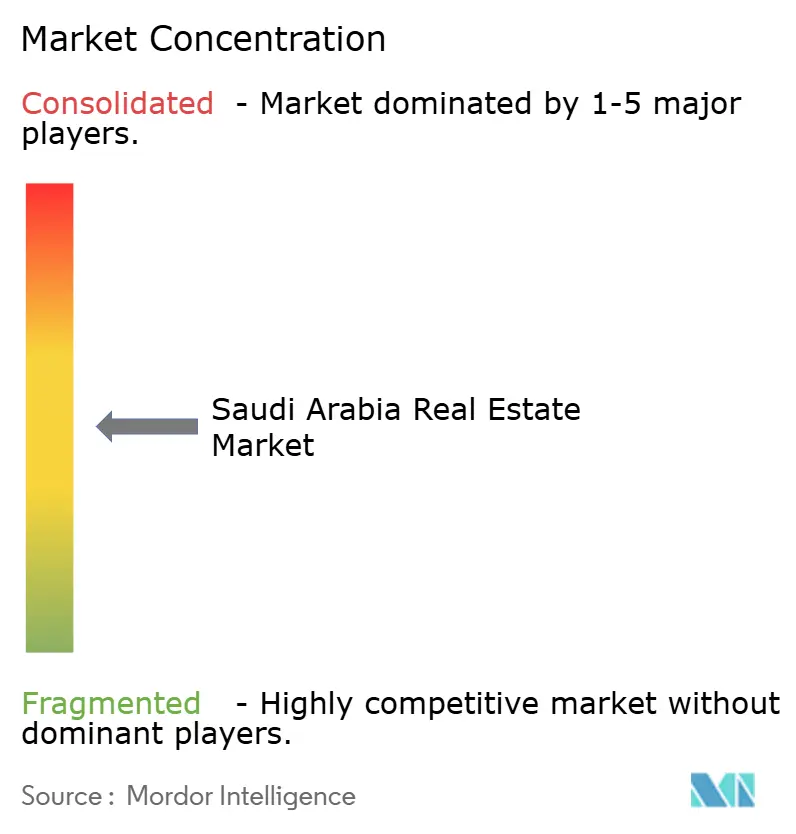

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア不動産市場分析

サウジアラビア不動産市場の規模は、2025年の740億1,100万米ドル、2026年の790億9,000万米ドルから、2031年には1,139億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.58%を記録する見込みである。

市場の見通しは、ビジョン2030のギガプロジェクトパイプライン、世帯形成を押し上げる人口動態の急増、そして機関投資家の参加を拡大する資本市場改革によって支えられている。公共投資基金(PIF)による年間少なくとも400億米ドルの資金供給は、世界的な金融環境が引き締まる中でも流動性を維持し、一方で成熟しつつある住宅ローン制度が投機的な土地を生産的な開発案件へと転換させている。住宅需要は現在、中間市場向けアパートメントに傾いているが、物流、データセンター、ブランデッドホスピタリティ資産は、電子商取引、製造業の現地化、および観光目標が収束する中で最も急速な成長を示している。REITルールの拡充やプレミアム居住許可証といった規制面の整備は、地域の競合市場と比較したサウジアラビアのリスクプレミアムを縮小させ、グローバル投資家に新たなエグジットルートを開いている。こうした背景のもと、労働力不足とコストインフレに起因する実行リスクは、サウジアラビア不動産市場の成長軌道を抑制しうる主要な逆風として残っている。

レポートの主要な要点

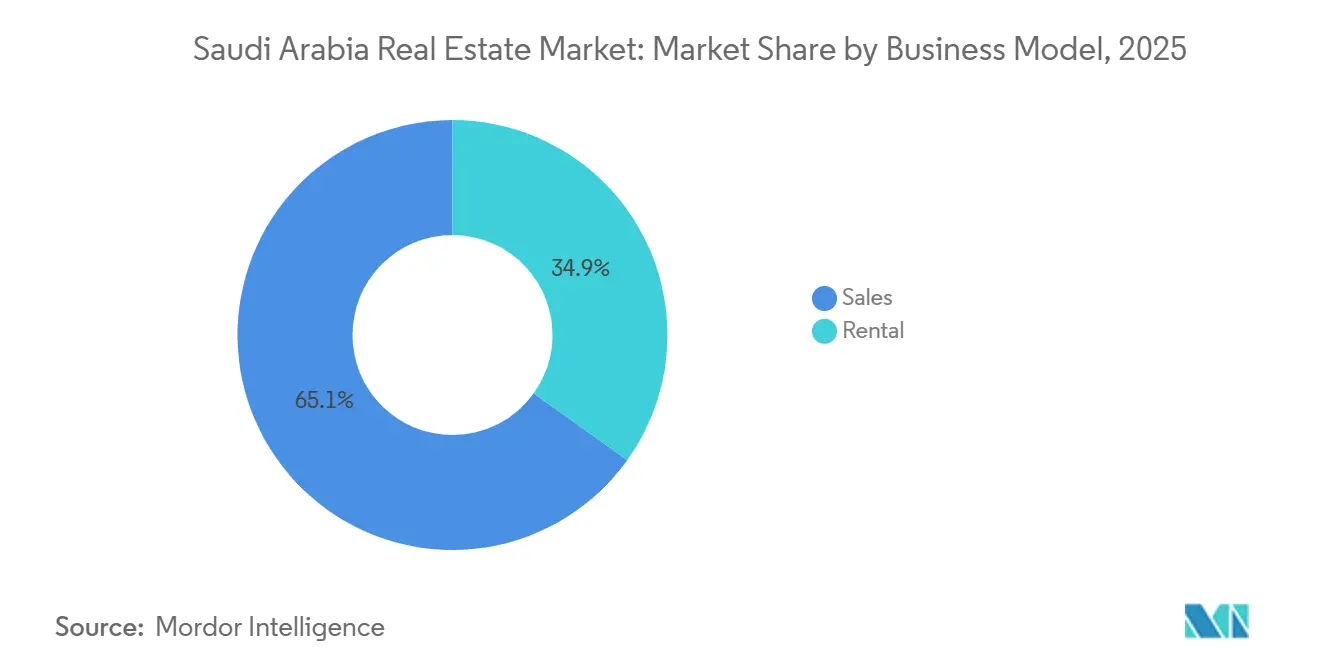

- ビジネスモデル別では、2025年のサウジアラビア不動産市場シェアにおいて販売が65.1%を占め、賃貸セグメントは2031年にかけて7.85%のCAGRで成長する見込みである。

- 物件タイプ別では、2025年に住宅が価値の62.3%を占め、物流資産は2031年にかけて7.92%のCAGRで拡大すると予測されている。

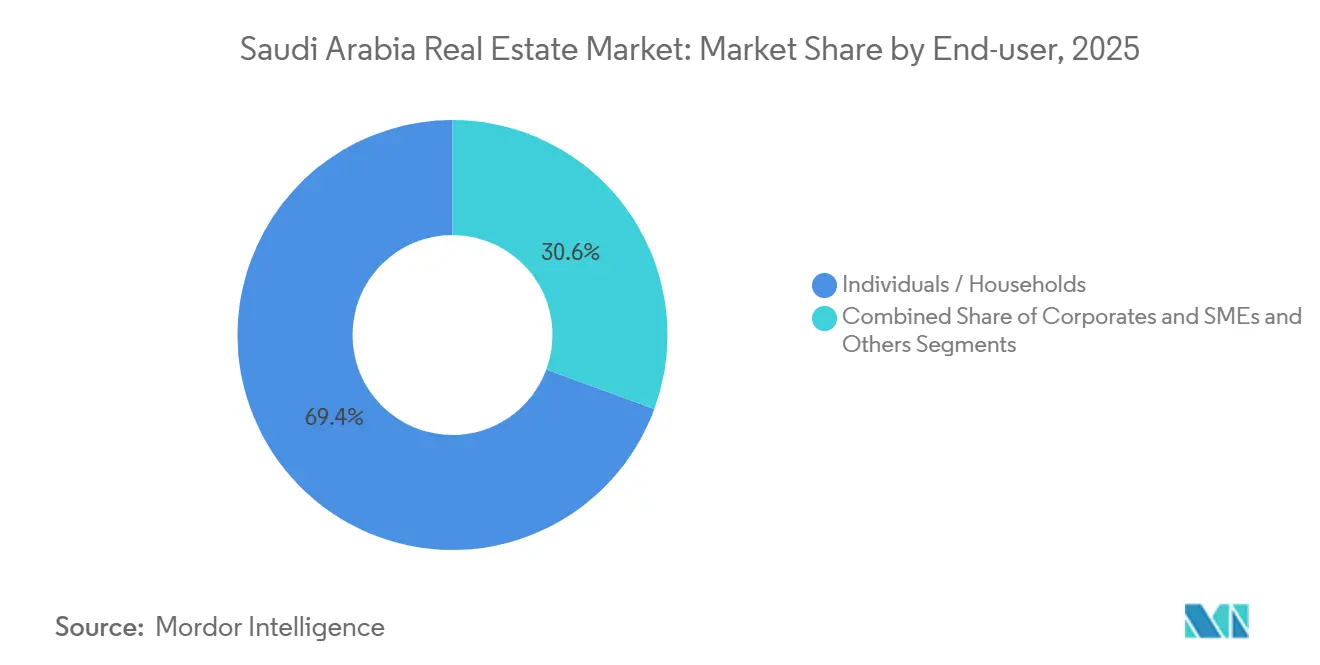

- エンドユーザー別では、2025年のサウジアラビア不動産市場規模において個人・世帯が69.4%を占め、法人およびSMEは2031年にかけて8.02%のCAGRで成長すると見込まれている。

- 都市別では、2025年のサウジアラビア不動産市場においてリヤドが41.5%のシェアで首位を占め、ダンマーム首都圏が2031年にかけて8.41%と最高の予測CAGRを記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030のギガ・メガプロジェクト | +2.3% | 全国規模、NEOM、紅海、ディリーヤ、 キディーヤ、ニュー・ムラッバに集中 | 長期(4年以上) |

| 人口増加と世帯形成 | +1.6% | リヤド、ジェッダ、ダンマーム首都圏 | 中期(2〜4年) |

| 観光の急増とエンターテインメント投資 | +1.4% | 西部沿岸、マッカ、マディーナ、リヤド | 中期(2〜4年) |

| 産業・物流の拡大 | +1.0% | 東部州、リヤド集積地、ジェッダ後背地 | 短期(2年以内) |

| 規制および資本市場の成熟 | +0.8% | リヤドおよびジェッダの金融地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のギガプロジェクトが数十年にわたる開発パイプラインを固定

NEOM、紅海、ディリーヤ、キディーヤ、ニュー・ムラッバへの合計1兆3,000億米ドルの配分が、2040年以降にわたり住宅、ホスピタリティ、小売、オフィスにわたる持続的な需要を牽引しています[1]Knight Frank、「サウジアラビア ビジョン2030レポート」、knightfrank.com.sa。NEOMだけで2030年までに150万人の居住者を目標とし、50万戸の住宅と1,000万m²の商業スペースに相当します。紅海フェーズ1のインフラは2024年に完成し、16のリゾートにわたる8,000室のホテルへの道が開かれました。同年、ディリーヤは21億米ドルのラグジュアリーホテル契約を締結しました。ニュー・ムラッバの2025年12月の特急ゾーニング協定は許認可期間を18か月短縮し、30%のエネルギー削減目標を組み込んでいます。特別経済区モデルは承認を加速させますが、その規模は同様の土地パイプラインや公益事業の接続を持たない中規模の民間デベロッパーを市場から締め出す可能性があります。

人口動態の勢いが記録的な供給にもかかわらず住宅不足を助長

サウジアラビアの人口は2024年に3,530万人に達し、前年比4.7%増となり、世帯規模は縮小し続け、年間11万5,000戸の住宅需要を生み出しています[2]一般統計局(General Authority for Statistics)、「労働力調査2024」、stats.gov.sa。リヤドだけでも、住宅プログラムによる累計85万戸の供給にもかかわらず、2034年までに30万5,000戸の不足に直面しています。住宅所有率は2024年に65.4%まで上昇しましたが、13万3,000米ドルから40万米ドルの間で価格設定された中間市場向けアパートが未充足需要の72%を依然として占めています。ROSHNの2024年の4億米ドルの建設契約は3万戸しかカバーできず、予測される需要を大幅に下回っています。二次市場の流動性が限られているため、サウジア不動産金融公社(Saudi Real Estate Refinance Company)の2億6,700万米ドルのポートフォリオ取得後においても、住宅ローン普及率はGDPの18%に留まり、新興市場の平均の半分に過ぎません。

観光・エンターテインメント投資がホスピタリティと複合用途需要を再形成

2030年までに1億5,000万人の訪問者を目標とする政府の計画が、ヒルトンやマリオットなどのグローバルチェーンをサウジアラビア不動産市場の深部に引き込む32万室規模のホスピタリティパイプラインを触媒しています。Kingdom Holding Companyは2024年に72億米ドルのジェッダタワーを再始動し、紅海観光の拠点として200室のラグジュアリーホテルと120戸のサービスアパートメントを組み込みました。マッカのワジハート・マサールのような複合用途メガプロジェクトは、ハッジ参拝者よりも滞在期間が長いウムラ巡礼者を対象に、2万4,000室のホテルユニットと1万3,000戸の住宅を追加します。CBRE Saudi Arabiaが指摘するような短期的な供給過剰を回避するために、航空座席容量とビザ改革を並行して加速させる必要があります[3]CBRE Saudi Arabia、「リヤド オフィス市場レポート 2025年第1四半期」、cbre.com.sa。

製造業の国産化と電子商取引が牽引する産業・物流の拡大

国家産業開発・物流プログラムは59か所の物流センターを計画しており、2030年までに倉庫在庫を1,500万m²に引き上げる予定です。アマゾンのリヤドにおける3万6,232m²(39万ft²)の施設と、マースクの1億米ドルのジェッダパークは、サウジアラビアの物流資産に対するグローバルな需要を裏付けています。ダンマーム地区における85万m²を対象とした30年間のPPP(官民連携)は、民間資本をインフラに呼び込むもので、リヤドとジュバイルへの展開が予定されているモデルです。AWSの53億米ドルのデータセンター投資は産業用地のさらなる妥当性を裏付けていますが、危険物の許認可は依然として集権化されており、手続きが遅い状況です。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 実行能力の限界と熟練労働者の不足 | −0.9% | NEOM、紅海、ディリーヤ | 短期(2年以内) |

| 建設コストおよび資金調達コストの上昇 | −0.7% | 全国規模、特に地方都市 | 中期(2〜4年) |

| 土地、許認可、公益事業接続の複雑さ | −0.5% | 沿岸・文化遺産地区、砂漠地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実行能力の制約と労働力不足が納期を脅かす

専門職種は2022年比で25%〜40%の賃金プレミアムを要求するようになっており、280万人の労働者がギガプロジェクトの需要を賄うのに苦労しています。NEOMの労働力は2024年半ばの時点でわずか1万8,000人に留まり、スケジュールが示す年間5万戸の供給を大幅に下回っています。また、紅海フェーズ2のリゾートは、下請業者の離職率30%により6か月遅延しました。請負業者のマージンは一桁台中盤に圧縮され、2024年にはリヤドの中堅建設業者3社が倒産申請をするに至りました。地元採用30%を義務付けるサウダイゼーション規則は、職業訓練が必要な卒業生の3分の1しか輩出していないため、労働力不足をさらに悪化させています。

建設コストの上昇と資金調達圧力がデベロッパーの事業性を圧迫

セメントと鉄鋼の価格は2023年から2024年にかけて25%〜30%上昇し、総建設コストを約18%引き上げました。住宅ローン金利は2024年に6.5%まで上昇し、購買力を12%低下させ、活動を低価格帯セグメントへと押しやっています。Emaar The Economic Cityの2024年第3四半期における3億700万米ドルの損失と、Jabal Omar Development Co.の土地販売へのシフトは、インフレがレガシープレイヤーの事業性を圧迫する様子を示しています。国際的な請負業者は現在、ギガプロジェクトパッケージに15%のコンティンジェンシーを加算するエスカレーション条項を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別 - 販売が優位を維持するも賃貸が勢いを増す

2025年のサウジアラビア不動産市場において、販売取引はリヤドのアル・ナルジス地区およびジェッダのアル・ハムラ地区におけるヴィラ購入を中心に65.1%を占めた。賃貸活動は、ビルド・トゥ・レント・プラットフォーム、企業の移転、フレキシブルリース商品の成熟に伴い、2031年にかけて7.85%のCAGRで成長すると予測されている。Knight Frankによると、住宅ローン金利が230ベーシスポイント上昇した後、2024年の初回購入者の参加率は29%に低下した。Ejarは2024年に300万件のデジタルリースを記録し、前年比35%増となり、機関投資家に対して引受業務を支える透明性の高いデータを提供している。

サウアラビアの不動産市場において、機関投資家は2024年のリヤドのグレードAアパートで平均6.8%の賃貸利回りを選好しており、これは10年物国債を120ベーシスポイント上回る水準であり、5%の移転税が限界的な購入者を賃貸へと誘導している。RAFALの2024年のHIVEとの共同生活施設の立ち上げおよびSakaniの所得上限のギャップにより、120万世帯の賃貸コホートが形成され、吸収率を堅調に維持する見込みである。その結果、賃貸部門のサウジアラビア不動産市場規模は、予測期間末までに販売との差を縮小する見通しである。

物件タイプ別 - 住宅用不動産が依然最大、物流が最速成長

住宅用不動産は2025年の市場価値の62.3%を占め、所有に対する強い文化的嗜好とサカニ(Sakani)補助金の継続を反映しています。しかし物流資産は、59拠点の国家計画とアマゾン、マースク、AWSのコミットメントが産業用利回りの妥当性を裏付けるにつれ、2031年にかけて年平均成長率(CAGR)7.92%という最高の成長率を記録する見込みです。アパート・コンドミニアムは、ROSHNの4億米ドルの契約が高密度住宅を供給する中で普及率が高まっていますが、ヴィラはサカニ(Sakani)の引渡しの68%を依然として占めています。

オフィスの成約面積は2024年にリヤドで120万m²に達し、省庁や銀行がキング・アブドゥッラー金融地区に集積したことで賃料が21%上昇し、527米ドル/m²となりました。小売は、超広域型ショッピングモールが満室を維持する一方、コミュニティセンターが供給過剰リスクに直面する二層構造のパターンを示しています。「その他」に含まれるホスピタリティは32万室のパイプラインを追加しますが、稼働率への圧力を防ぐために観光ビザのタイムラインが追いつく必要があります。

エンドユーザー別 - 法人・中小企業が加速

個人・世帯は2025年のサウジアラビア不動産市場シェアの69.4%を占めていましたが、法人・中小企業はエンドユーザーの中で最速となる年平均成長率(CAGR)8.02%で拡大する予測です。金融機関はキング・アブドゥッラー金融地区で180万m²を賃借し、都市平均を11%上回るプレミアムを支払った一方、SMEのコワーキングメンバーシップは2024年に8,500社と2倍になりました。

政府機関およびPIF傘下のギガプロジェクトは、2025年の価値の12%を吸収した「その他」セグメントを形成しています。ニュー・ムラッバの2025年12月の協定以降、エネルギー30%削減・水使用量40%削減の持続可能性条項が政府リースの標準となる見通しで、民間の地主にも資産の改修とコンプライアンスへの対応が促されることになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

リヤドはサウジアラビア不動産市場の重心であり続け、2025年に41.5%のシェアを維持し、ニュー・ムラッバとキング・アブドゥッラー金融地区がスカイラインを再形成する中、2031年にかけて年平均成長率(CAGR)7.0%で推移しています。グレードAオフィス賃料は2024年に21%上昇して527米ドル/m²となりましたが、住宅供給は需要に追い付いておらず、ROSHNが追加3万戸のコミットメントを行ったものの、30万5,000戸の不足のごく一部を補うに過ぎません。キディーヤのエンターテインメント複合施設とキング・サルマン公園の10億米ドルの複合用途地区が、首都の成長物語に新たなレジャーと緑地のナラティブを付け加えています。

ジェッダは2025年の市場価値の約28%を占め、200億米ドルの都心再開発プロジェクトとジェッダタワーの高層化野心によって支えられています。2024年にはオフィス賃料が13.6%改善して375米ドル/m²となり、物流企業がジェッダ・イスラミック港周辺に集積しました。140万m²をカバーする29件の投資案件は、海上貿易からの多角化を図り、2030年までに4万5,000戸の住宅を吸収することを目指していますが、機関投資家の資本を呼び込むためには既存ストックの近代化が必要になります。

ジュバイルを含むダンマーム首都圏は、石油化学の合弁事業と2030年までに500万m²の倉庫を求める59拠点の物流指令によって牽引され、年平均成長率(CAGR)8.41%という最速の拡大が見込まれています。オフィス空室率は依然14%と高く、レガシーの供給過剰を示唆していますが、1ユニットあたり21万3,000米ドルの企業向けコンパウンド取得はリヤドに対するコスト優位性を提供し、人材の移転を促しています。その他の地域では、マッカ、マディーナ、タブーク(NEOM)のメガプロジェクトが価値の30.5%を占め、宗教観光と特別経済区のインセンティブを活用していますが、インフラ整備は依然として一部しか完了していません。

競合状況

競争は、国家支援の大手企業と歴史ある民間デベロッパーの間で二極化している。PIF傘下のROSHN、Diriyah Company、New Murabbаは合計1,000億米ドルを超えるパイプラインを管理しており、土地付与、公共インフラの接続、低コスト融資の恩恵を受け、サステナビリティおよびスマートシティ機能のベンチマークを設定している。その支配的地位は、土地コストの競合や規模の経済の実現に苦しむ中規模企業にとっての参入障壁を高めている。

サウジアラビアの不動産市場において、Emaar The Economic CityやJabal Omarなどの歴史ある大手デベロッパーはコスト上昇の中で戦略を再調整している。Emaarは2024年第3四半期に3億700万米ドルの損失を計上し、PIFとの債務協議に入った一方、Jabal Omarは土地の収益化へとシフトし、収益を43.3%増加させたが、垂直建設からの撤退を示唆している。中小規模の請負業者は固定価格契約から撤退しており、2024年のリヤドにおける3件の破産事例がその証左であり、現在はコモディティ価格の変動をヘッジするためにエスカレーション条項を交渉している。

国際的なアドバイザリーおよびファシリティマネジメント企業は、サービス面での競争を激化させている。JLLは2025年12月にFMTECHの主要株式を取得し、2035年までに100億米ドルを超えるギガプロジェクト全体での運営上の役割を確保した。CBRE、Knight Frank、Colliersは、EjarなどのプラットフォームやNEOMにおけるブロックチェーンの試験導入によるデータ透明性を活用し、バリュエーション、リーシング、プロジェクトマネジメントの事業領域を拡大している。こうしてテクノロジーの採用は競争上の差別化要因へと進化しておりブロックチェーンによる権原登記およびAIを活用したファシリティ分析は、もはや目新しい取り組みではなく必須要件として広く認識されるようになっている。

サウジアラビア不動産業界リーダー

Al Saedan Real Estate Co.

Kingdom Holding Company

Dar Al Arkan Real Estate Development

Jabal Omar Development Co.

SEDCO Development

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:JLLがFMTECHの重要な持分を取得し、100億米ドル超のギガプロジェクト運営を監督する立場に就きました。

- 2025年12月:ニュー・ムラッバが、エネルギー30%・水使用量40%削減の基準を伴う特急ゾーニングを確保しました。

- 2025年11月:キング・サルマン公園財団、Ajdan Real Estate、SEDCO Capitalがリヤドで10億米ドルの複合用途地区を開始しました。

- 2025年11月:キング・サルマン・ゲートが、マッカの1,200万m²メガプロジェクト向けにインドネシア、マレーシア、ブルネイの各ファンドと6件の了解覚書(MoU)を締結しました。

- 2025年11月:Emlak Konutと国家住宅公社(National Housing Company)が、マッカの1,014戸のヴィラを対象に4億米ドルの合弁事業を設立しました。

サウジアラビア不動産市場レポートの調査範囲

不動産とは、土地と建物の売買であり、住宅やその他の建物などあらゆる恒久的な人工増築物を含みます。サウジアラビア不動産市場は、物件タイプ別(住宅用不動産【アパート、ヴィラ】および商業用不動産【オフィス、小売、ホスピタリティ、その他】)に区分されています。本レポートは、上記セグメントにおけるサウジアラビア不動産市場の規模および価値(米ドル)での予測を提供します。

| 住宅用 | アパート・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 商業用 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業用、ホスピタリティ等) |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| リヤド |

| ジェッダ |

| ダンマーム首都圏(DMA) |

| その他サウジアラビア |

| 物件タイプ別 | 住宅用 | アパート・コンドミニアム |

| ヴィラ・戸建住宅 | ||

| 商業用 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他(産業用、ホスピタリティ等) | ||

| エンドユーザー別 | 個人・世帯 | |

| 法人・中小企業 | ||

| その他 | ||

| 都市別 | リヤド | |

| ジェッダ | ||

| ダンマーム首都圏(DMA) | ||

| その他サウジアラビア | ||

レポートで回答される主要な質問

サウジアラビア不動産市場は2026年から2031年にかけてどのくらいのペースで成長する見込みですか?

市場は年平均成長率(CAGR)7.17%で拡大し、2026年の720億8,400万米ドルから2031年までに1,029億6,000万米ドルに達する予測です。

サウジアラビア不動産内で最も高い成長が見込まれるセグメントはどれですか?

電子商取引と製造業の国産化が倉庫需要を刺激する中、物流資産が年平均成長率(CAGR)7.92%で最速の成長を記録する予測です。

サウジアラビアで賃貸住宅が重要性を増しているのはなぜですか?

住宅ローン金利の上昇、5%の移転税、ビルド・トゥー・レントプラットフォームが購入者を賃貸へと誘導しており、賃貸取引は2031年にかけて7.85%成長する見込みです。

ダンマームが最も成長の速い都市としての地位を確立している要因は何ですか?

85万m²のPPP(官民連携)物流ゾーンと石油化学の拡張がダンマーム首都圏の年平均成長率(CAGR)8.41%の予測を支えています。

ギガプロジェクトは競合状況にどのような影響を与えていますか?

ROSHN、ディリーヤ・カンパニー、ニュー・ムラッバなどのPIF支援デベロッパーが、土地付与と低コスト資本を活用してパイプラインを支配し、民間プレイヤーにとっての参入障壁を高めています。

REITはサウジアラビアの不動産セクターでどのような役割を果たしていますか?

時価総額合計104億米ドルを持つ21の上場REITが7%超の利回りを提供し、機関投資家を惹きつけ、市場の流動性を深めています。

最終更新日: