カタール住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

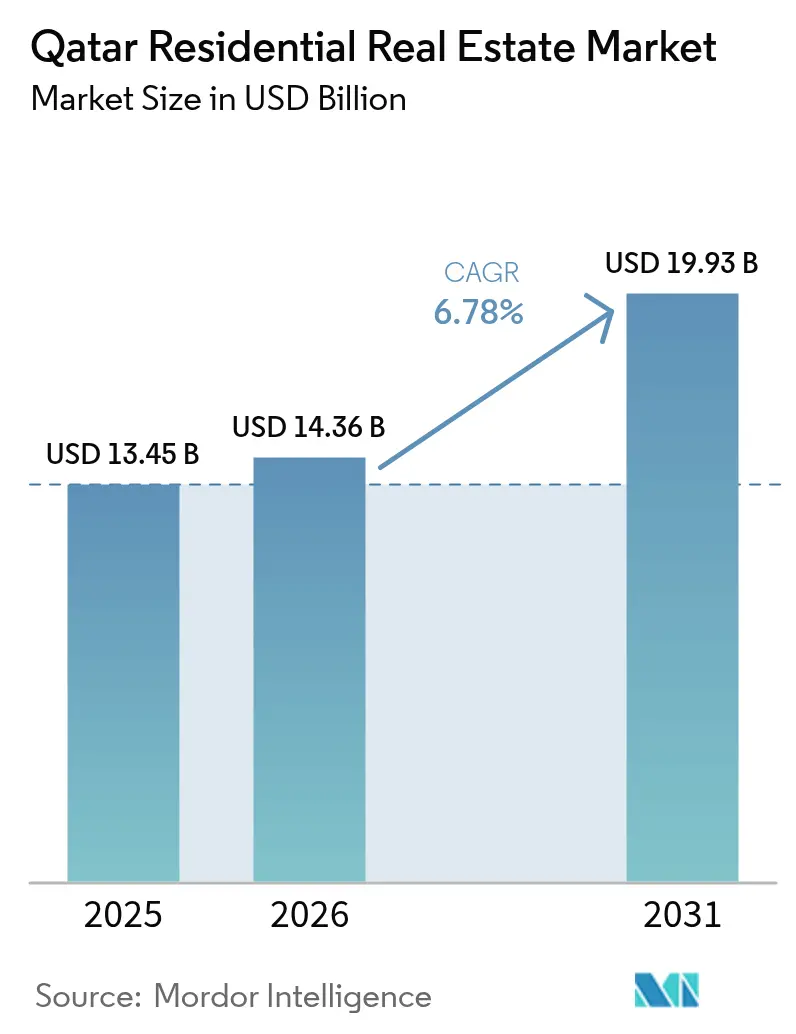

| 基準年の市場規模 (2025) | 13.45 十億米ドル |

| 市場規模 (2026) | 14.36 十億米ドル |

| 市場規模 (2031) | 19.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール住宅用不動産市場分析

2026年のカタール住宅用不動産市場規模は140億3,600万米ドルと推定され、2025年の134億5,000万米ドルから成長し、2031年には199億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.78%で成長します。需要は、ワールドカップ後のインフラ整備、外国人所有権規制の自由化、およびQAR 73万以上の不動産購入を長期ビザに結びつける永住権・投資プログラムに支えられています[1]ナセル・アル・ハテル、「QAR 73万居住権閾値ガイドライン」、不動産規制局、aqarat.gov.qa。観光業の拡大、国民向け政府支援住宅ローン、および2030年アジア競技大会の開催が、自己居住者および賃貸需要をさらに後押ししています。一方、中間価格帯のアパートにおける供給過剰と建設資材コストの上昇が、利回りとマージンを圧迫し続けています。そのため、デベロッパーはカタール住宅用不動産市場における成長を維持するために、プレミアムヴィラ、複合用途の大規模プロジェクト、テクノロジー主導の販売チャネルへと軸足を移しています。

主要レポートのポイント

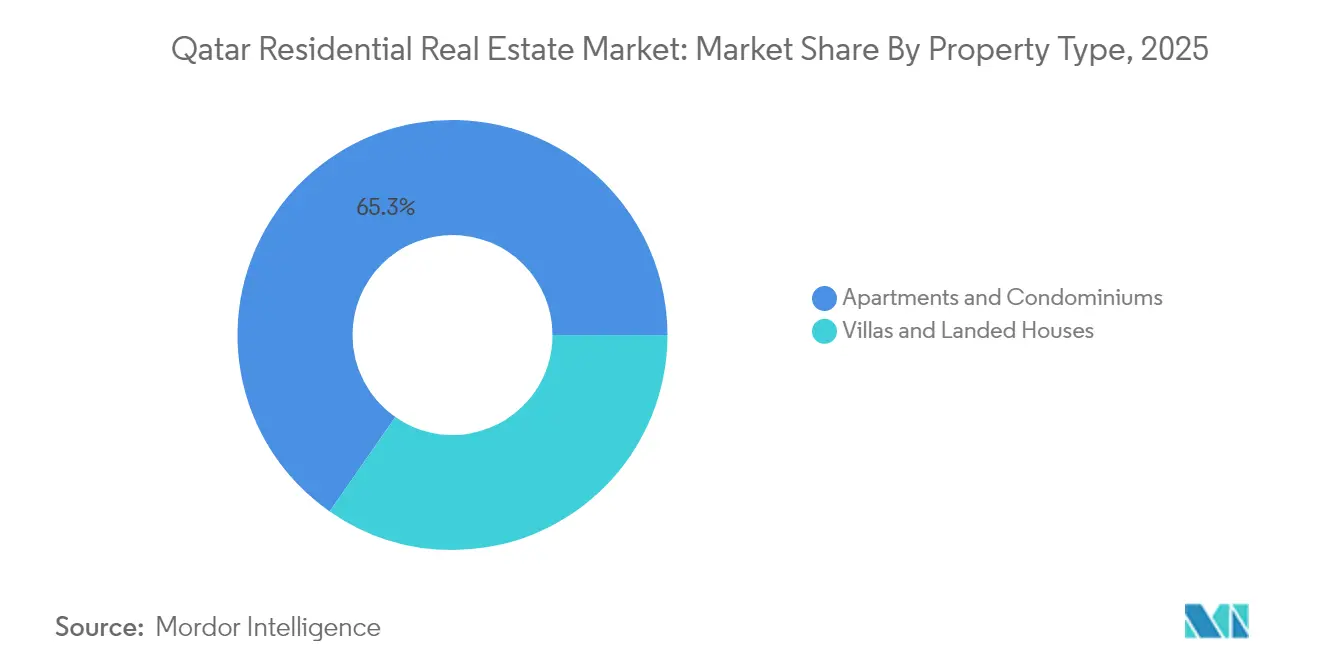

• 物件タイプ別では、2024年のカタール住宅用不動産市場シェアにおいてアパートが66%を占め、ヴィラおよび一戸建て住宅は2030年にかけてCAGR 7.36%で成長すると予測されています。

• 価格帯別では、2024年のカタール住宅用不動産市場規模においてミッドマーケットセグメントが51%を占め、ラグジュアリーセグメントは2030年にかけてCAGR 7.45%で拡大しています。

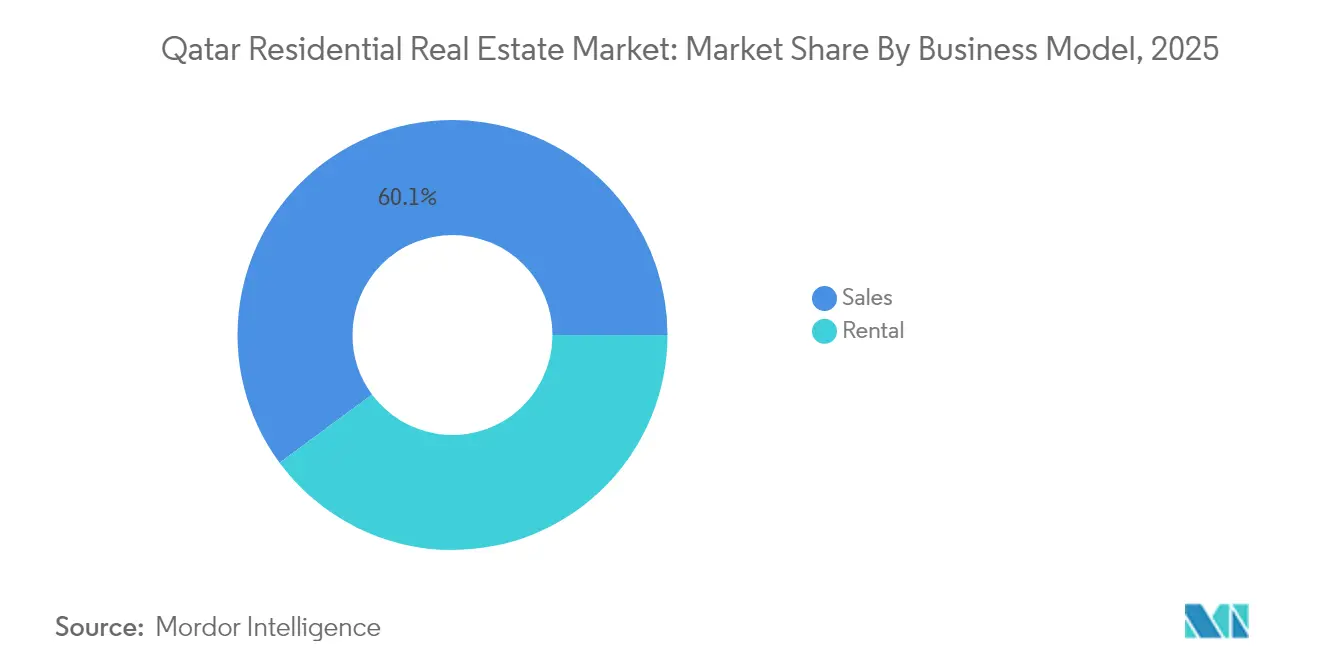

• ビジネスモデル別では、2024年のカタール住宅用不動産において一次(新築)販売が収益の59%を占め、賃貸は2030年にかけてCAGR 8.08%と最も高い成長率を記録しています。

• 販売形態別では、2024年のカタール住宅用不動産において販売取引が61%を占め、賃貸形態は同期間においてCAGR 8.08%で上昇しています。

• 自治体別では、2024年のカタール住宅用不動産においてドーハが市場シェアの70%を支配し、アル・ダーイェンとルサイルは2030年にかけてCAGR 8.22%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外国人所有権法(2018年法律第16号)による外国人居住者の権利拡大 | +1.8% | フリーホールドゾーン:ウェスト・ベイ、ザ・パール、ルサイル、アル・コール・リゾート | 長期(4年以上) |

| ルサイルおよびザ・パールのフリーホールドゾーン拡大による外国人バイヤーの誘致 | +1.5% | ルサイル・シティ、ザ・パール・カタール、ウェスト・ベイのフリーホールドエリア | 長期(4年以上) |

| FIFAワールドカップ2022のレガシーインフラによる住宅需要の触媒効果 | +1.2% | 全国規模、ドーハ、ルサイル、アル・ライヤンに集中した恩恵 | 中期(2〜4年) |

| 2030年アジア競技大会および観光ビジョンによる賃貸需要の向上 | +1.1% | ドーハ中心部、アル・ライヤンへの波及、ルサイルでの新興 | 中期(2〜4年) |

| 国民向け政府支援住宅ローン制度による住宅購入の促進 | +0.9% | 全国規模、ドーハ都市圏での高い普及率 | 短期(2年以内) |

| 不動産テクノロジープラットフォームの急速な成長による市場透明性の向上 | +0.7% | 全国規模、都市部での高い普及率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外国人所有権法(2018年法律第16号)による外国人居住者の権利拡大

同法律は10のフリーホールドゾーンと16のユーザフラクトゾーンを非カタール人に開放し、事実上このセクターをグローバルな投資先へと転換させました。QAR 73万を超える購入者には居住権が自動的に付与され、国境を越えた需要を刺激しています。Al Rayan BankによるUKキャンペーンなどのパートナーシップは、購入価格の最大60%までのシャリア準拠融資を提供し、外国人投資家の参入障壁を低下させています。2024年上半期の取引量はQAR 81億6,000万に達し、前年から大幅に増加しました。非カタール人不動産所有局が承認を一元化し、取引サイクルを短縮して透明性を高めています。これらの措置は、長期的にカタール住宅用不動産市場の流動性を高め、購入者層を拡大します。

FIFAワールドカップ2022のレガシーインフラによる住宅需要の触媒効果

ワールドカップのために整備された大量輸送路線、空港拡張、高速道路は、かつて周辺部だったエリアへのアクセスを改善し、デベロッパーがルサイル、アル・ライヤン、ドーハ・メトロ沿線に新規在庫を供給するよう促しました。同大会は100万人の訪問者を集め、観光収入でGDPを1%押し上げ、人口急増に対応するこのインフラの長期的な能力を実証しました。需要は現在、ルサイル・タワーズのような交通指向型プロジェクトへと移行しており、110万m²の複合用途床面積が開発中です。ハマド国際空港周辺のホテルから住居への転換も、ホスピタリティと住宅の橋渡しをしています。これらの連携は、中期的にカタール住宅用不動産市場における安定した吸収を支えています。

2030年アジア競技大会および観光ビジョンによる賃貸需要の向上

カタールは2030年までに年間600万人の訪問者を目標とし、観光業のGDP貢献を12%に倍増させる意向です。アジア競技大会の準備はワールドカップのインフラ計画を踏襲し、追加のホテル・住居ハイブリッドおよび長期滞在型ユニットを誘発しています。すでに居住者の60%を占める外国人居住者が賃貸基盤を支えており、2024年7月の人口成長率3.1%がその勢いを裏付けています。機関投資家系の家主は、高消費・イベント主導型テナントに訴求するため、コンシェルジュサービスを含むリース契約を束ねています。その結果、プレミアムサブマーケットの賃貸利回りが拡大し、供給過剰の中間価格帯アパートにおける利回り圧縮を相殺し、カタール住宅用不動産市場を強化しています。

国民向け政府支援住宅ローン制度による住宅購入の促進

2024年7月時点で不動産ローンは民間部門の総信用の21%を占め、前年比6.3%増加しました[2]ヤクーブ・アル・バーカー、「2024年7月不動産融資トレンド」、カタール中央銀行、qcb.gov.qa。QAR 33億の予算配分が補助付き住宅ローンを支援し、新設の不動産規制局(アカラット)が標準契約書と紛争解決チャネルを提供しています。2024年以降、建設資材コストのインフレが15〜20%に達しているものの、住宅ローン支援が国民の購入可能性を緩和し、カタール住宅用不動産市場を安定させています。強化された情報開示規則も購入者の信頼を高め、特に初めて住宅を購入する人々の短期的な販売サイクルを前進させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間価格帯アパートセグメントの供給過剰による賃貸利回りの低下 | -1.4% | ドーハ中心部、アル・ライヤン、ルサイルでの新興供給過剰 | 短期(2年以内) |

| 建設資材コストの上昇によるデベロッパーマージンの圧迫 | -1.1% | 全国規模、ドーハおよび主要開発地での深刻な影響 | 短期(2年以内) |

| 炭化水素収入の変動による雇用・住宅需要への影響 | -0.8% | 全国規模、工業地帯での高い感応度 | 中期(2〜4年) |

| 外国人居住者の在留期間制限による長期所有意欲の抑制 | -0.6% | フリーホールドゾーン、特に非GCC外国人居住者への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間価格帯アパートセグメントの供給過剰による賃貸利回りの低下

2024年第2四半期時点で住宅ストックは39万4,000戸に達し、同年中にさらに9,200戸の引き渡しが予定されています。アパートの中央賃料は前年比6%下落してQAR 6,000となり、1ヶ月無料リースなどの優遇措置が一般的になっています。ミスマッチは、在庫の51%を占めながらも、居住者がラグジュアリーへのグレードアップまたはコスト削減のためのダウンサイズを選択することで需要が薄れているミッドマーケットで最も顕著です。不動産規制局は市場清算を支援するためオープンデータプラットフォームを立ち上げて対抗していますが、近い将来の供給過剰はカタール住宅用不動産市場のリターンを圧迫し続けるでしょう。

炭化水素収入の変動による雇用・住宅需要への影響

炭化水素収入は2024年に18%減少し、財政黒字を縮小させ、公的雇用を抑制しました。ワールドカップ後の不動産ローンへの銀行エクスポージャーは、より厳格な信用基準につながりました。非炭化水素GDPは2024年に3.7%拡大したものの、外国人居住者の雇用は原油価格の変動に依然として敏感です。政府の多年度LNG拡張計画とNDS3多角化イニシアチブが変動を部分的に緩衝しています[3]サアド・アル・カービ、「2024年北部ガス田LNG拡張最新情報」、QatarEnergy、qatarenergy.qa。それでも、エネルギーおよび関連サービスにおける景気循環的なレイオフが吸収を損ない、カタール住宅用不動産市場に対する中期的な下押し圧力となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートが優位、ヴィラが加速

アパートおよびコンドミニアムは、2025年のカタール住宅用不動産市場において65.32%のシェアを占め、主に都市部の高密度化と外国人居住者の賃貸選好を反映しています。しかし、ヴィラは国民および高純資産の外国人居住者による広い敷地への需要を背景に、2031年にかけてCAGR 7.05%と最も高い成長率を記録しています。Al Dana Garden IIなどのプロジェクトはQAR 1億1,900万相当の142戸のヴィラを供給しており、堅調なプレミアム需要を示しています。The Groveのようなウォーターフロントのハイブリッドスキームは、アパートの利便性とヴィラスタイルのアメニティを組み合わせ、カテゴリーの境界を曖昧にし、高級供給を強化しています。その結果、デベロッパーはカタール住宅用不動産市場内の購買力移行を吸収するために、低密度フォーマットへとポートフォリオを再調整しています。

ヴィラの勢いは、典型的な取引規模がQAR 73万の閾値を超えるため、投資による居住権オプションからも恩恵を受けています。住宅ローンプログラムは一戸建て住宅に有利な条件を設けており、取得を促進しています。一方、アパートの家主は中間価格帯の在庫を改修して入居率を維持しています。時間の経過とともに、二速パターンが浮かび上がります:一時的な賃借人向けのコンパクトな都市中心部ユニットと、所有を求める人々向けの郊外ヴィラが、カタール住宅用不動産市場の深みと流動性を共同で維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

価格帯別:ミッドマーケットが安定し、ラグジュアリーが成長をリード

中間価格帯の物件は2025年の取引量の50.42%を維持しましたが、供給過剰が賃料を侵食し、価格決定力を緩和しました。建設コストのインフレは手頃な価格帯により深刻に転嫁され、デベロッパーのマージンを圧迫しています。対照的に、ラグジュアリーバンドはトランプ・インターナショナル・ゴルフクラブのヴィラやルサイルのウォーターフロントペントハウスなどのトロフィープロジェクトに支えられ、2031年にかけてCAGR 7.12%を記録しています。長期ビザを求める外国人バイヤーからの資産流入が回復力を支えています。この二極化は、プレミアムユニットがカタール住宅用不動産市場規模のヘッドライン価値をますます支配する一方、ミッドマーケットの在庫が流動性を提供するものの低いリターンをもたらすことを意味しています。

政府の住宅手当とサプライチェーン補助金が手頃な価格帯の需要を安定させていますが、鉄鋼とセメントのコスト上昇を完全に相殺することはできません。そのため、デベロッパーはエネルギー効率の高い設備とレント・トゥ・オウンのオファーを組み合わせて中間セグメントの訴求力を広げています。しかし、資本増価は希少性とライフスタイルアメニティが差別化をもたらすトップエンドで最も強く維持されています。これらのダイナミクスが、カタール住宅用不動産業界全体の価格戦略を総合的に導いています。

ビジネスモデル別:一次販売が優位、賃貸が成長を上回る

一次(新築)取引は、ワールドカップ後も大規模プロジェクトのパイプラインが活発であったため、2025年の取引の60.12%を占めました。2030年までに官民合わせて約850億米ドルの建設が予定されており、継続的な引き渡しを促進しています。一方、賃貸チャネルは外国人居住者の多数派と観光主導の入居率急増を反映し、最も速いCAGR 7.74%を記録しています。長期滞在型フォーマットとブランデッドレジデンスが製品ミックスを拡大し、全般的な供給過剰にもかかわらずプレミアム地区の賃貸利回りを押し上げています。

デジタル権原登録に関する2024年法律第5号に続き、二次市場の流動性が向上し、移転時間が1週間未満に短縮されています。カタール・フィナンシャル・センターの枠組みの下でのブロックチェーントークン化も、分割所有スキームの種を蒔いています。これらのイノベーションは透明性と投資家参加を高め、カタール住宅用不動産市場のためのより均衡のとれたエコシステムを育成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売形態別:販売が取引量をリード、賃貸が勢いを示す

販売は2025年の市場活動の60.12%を占め、2024年上半期にQAR 81億6,000万の取引を生み出した外国人所有権改革に支えられています。しかし、賃貸需要は人口増加とメガイベントスタッフの流入が入居率を押し上げる中、CAGR 7.74%でより速く拡大しています。学校教育と健康保険を含む法人リースパッケージは、特にプロジェクトベースの外国人居住者の間で支持を得ています。

一方、供給過剰セグメントの販売価格は横ばいのままで、投資家を賃貸目的購入戦略へと誘導しています。機関投資家系の家主はスケールを活用してメンテナンス契約を交渉し、マージンを保護しています。若いカタール人の共働き世帯もリース・トゥ・オウンモデルを好み、カタール住宅用不動産市場内での賃貸から所有への移行を円滑にしています。

主要自治体別:ドーハの規模対ルサイルの急成長

ドーハは2025年に69.35%の支配的なシェアを維持し、政府機関と文化的ランドマークに牽引されています。しかし、土地不足とアパートの供給過剰が上昇余地を制約しています。ムシェイレブ・ダウンタウンのような再生スキームがスマートシティのアメニティを注入し、資産の質を高めています。一方、アル・ダーイェンとルサイルは、最先端の交通インフラと組み合わせたマスタープランド地区を背景に、CAGR 7.9%を記録しています。ルサイル・タワーズだけで110万m²に及び、新たなCBDとしての役割を示しています。

アル・ライヤンは手頃な価格の土地と教育都市への近接性から恩恵を受け、若い家族を引き付けています。沿岸部のアル・コールはフリーホールドの適格性を活用して、セカンドホームを求める外国人バイヤーを誘致しています。衛星自治体が合わさって混雑を緩和し、供給を多様化し、カタール住宅用不動産市場全体の投資オプションを拡大しています。

地理的分析

ドーハのカタール住宅用不動産市場における69.35%のシェアが国内パフォーマンスを支えています。メトロネットワーク、空港ハブ、文化地区が需要を維持していますが、39万4,000戸の既存ユニットに加え9,200戸の新規引き渡しが入居率を圧迫しています。低下した中央賃料、1ヶ月無料リースなどのインセンティブ、旧ブロックの改修が近い将来の景観を特徴づけています。それでも、ムシェイレブ・ダウンタウン・ドーハでの旗艦再開発が都市のプレミアムストックと長期的な魅力を高めています。

アル・ダーイェンとルサイルは最も急成長している自治体であり、それぞれ2031年にかけてCAGR 7.9%を予測しています。広大な土地バンクが低密度のヴィラクラスターを支え、ドーハ・メトロ・レッドラインとルサイルLRTが居住者を30分以内に首都と結んでいます。ヘルツォーク&ド・ムーロン設計のルサイル美術館などの文化的拠点がライフスタイルの活力を高めています。これらのダイナミクスは、国内のグレードアップ層と外国資本の両方を北部成長回廊へと引き付け、カタール住宅用不動産市場を多様化させています。

アル・ライヤン、アル・コール、沿岸部のシマイサマを含む二次拠点が幅を加えています。アル・ライヤンはより低い参入価格と広い敷地でドーハからのスピルオーバー需要を取り込んでいます。アル・コールのフリーホールド指定とラス・ラファン工業ハブへの近接性が、長期リースを求める外国人居住者を引き付けています。シマイサマのトランプ・インターナショナル・ゴルフクラブは海岸線をラグジュアリーエンクレーブとして位置づけ、ザ・パールを超えてプレミアム供給を拡大しています。これらの地域が合わさって、カタール住宅用不動産市場の多極的な未来を裏付けています。

規制環境

カタールの住宅用不動産規制は、不動産規制総局(Aqarat)のもとで統合が進められており、免許発行および監督のためのワンストップモデルを強化している。2026年2月、内閣は不動産仲介部門を法務省からAqaratへ移管することを承認し、市場統治に関する同庁のより広範な権限とともに仲介業務の監督を一元化した。

この枠組みは投資家保護と外国人の参加も前進させた。2026年1月、法務省は電子登録を伴う不動産予備登記簿を通じてオフプラン(未完成物件)販売手続きを規制する決定を発出し、完成前ユニット販売の透明性を支援した。2026年6月、2026年内閣決議第21号は、非カタール人の所有および用益権が認められる指定地域を更新し、シマイスマ・リゾート・アンド・ビーチ・プロジェクトを追加、観光主導のマスタープランと不動産所有適格性を整合させた。並行して、ヴィラおよびマンションのデザイン基準に関する2026年閣僚決定第108号などの自治体レベルの更新も、住宅の許認可および戸建住宅の製品設計に直接影響を与えている。

バリューチェーン分析

カタールの住宅用不動産のバリューチェーンは、土地配分とマスタープランニングから始まり、開発、建設、マーケティングと仲介、資金調達、引渡し、そして継続的な不動産・コミュニティ管理へと進む。デベロッパーおよび建設業者が供給パイプラインを実行し、仲介ネットワークがフリーホールドおよび用益権ゾーンの両方で取引を推進する。資金調達は、国民向けの補助付き住宅ローンと適格購買者向けのシャリア準拠商品を結び付け、決済、評価アドバイザリー、権利移転業務は、2024年法律第5号およびその2025年施行規則に関連する改革のもと、デジタル登録ワークフローとの結び付きを強めている。

規制のデジタル化は、特にオフプランの発売および中古物件の移転に関して、バリューチェーン全体のプロセス上の摩擦点を再構築している。Aqaratの市場改革と電子登録への移行は書類手続きを強化し、取引サイクルを短縮し、データに基づく価格発見を改善しており、これは中堅アパート市場の供給過剰のもとでより重要性を増している。供給側では、2026年に住宅・自治省が発出したヴィラおよびマンションの改定仕様が、設計判断、数量明細書、許認可に影響を与えており、一方で登録デベロッパー向けのエスクロー方式のメカニズムおよびコンプライアンス要件は、購買者保護を制度化し、引渡し前販売における取引相手リスクを低減している。

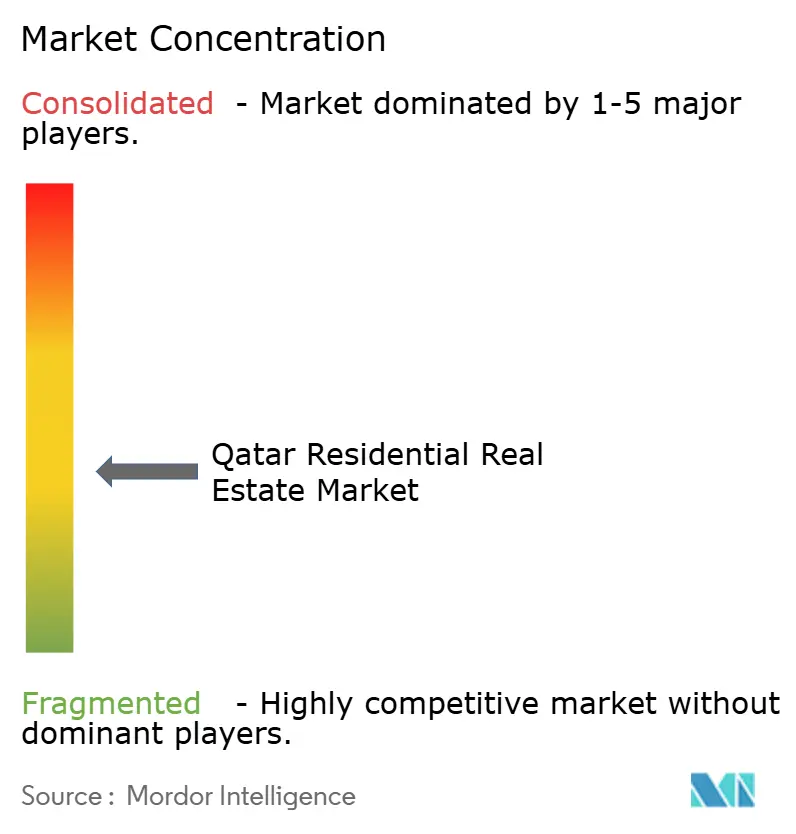

競合状況

このセクターは中程度の集中度を示しており、上位5社のデベロッパーが年間完成物件の約45%を供給し、数百の地元企業が小規模な土地を管理しています。Ezdan Holding Groupは3万戸のポートフォリオを活用した規模の経済を通じて、賃貸コミュニティの拡大を続けています。Barwa Real Estateは、テナント維持率を高めるためにスマートホーム技術を統合したマディナトナなどの複合用途スキームを推進しています。United Development Companyは、Qatar Coolの持分売却から2億1,660万米ドルをザ・パールとゲワン島に再投資し、高マージンのウォーターフロント資産への注力を示しています。

新規参入者はグローバルブランドと協力して差別化を図っています。Qatari DiarとDar Globalのシマイサマプロジェクトはトランプのホスピタリティブランドを取り込み、国際的なバイヤーを引き付けています。テクノロジーも競争の場となっており、カタール・フィナンシャル・センターのデジタル資産フレームワークがトークン化された不動産持分を可能にし、アスパイア・ゾーンなどの先行採用者がブロックチェーンリーススマートコントラクトを探求しています[5]ヘッサ・アル・マンナイ、「デジタル不動産登録に関する2024年法律第5号」、法務省、gov.qa。持続可能性も競争を形成しており、LEED認証の建物がグリーンポートフォリオへと軸足を移す銀行から住宅ローン金利の割引を得ています。

ワールドカップ後のローン損失を受けて貸し手がエクスポージャーを再調整する中、資金調達のハードルが続いています。強固なバランスシートを持つデベロッパーはスクーク市場を活用し、小規模なプレーヤーはリスク分担のためにジョイントベンチャーを模索しています。シニアリビング、コリビング、エネルギー効率の高い改修など、カタール住宅用不動産市場で現在供給不足のセグメントに機会が残っています。

カタール住宅用不動産業界リーダー

Al Mana Real Estate

United Development Company

Qatari Diar Real Estate Company

Ezdan Holding Group

Barwa Real Estate

- *免責事項:主要選手の並び順不同

市場機会と将来展望

戸建住宅および大型ユニットへの製品リバランスは、デザインの柔軟性を拡大する政策変更によって支えられている。2026年閣僚決定第108号はヴィラおよびマンションの基準を更新し(許可されるヴィラの高さの上限拡大およびメザニンフロアの許容を含む)、デベロッパーが既存の敷地内で利用可能面積を拡大する余地を与え、供給過剰の中堅アパートから移行している需要とのマッチングを改善している。2026年6月の非カタール人所有地域の更新でシマイスマ・リゾート・アンド・ビーチ・プロジェクトが指定地域として追加されたことも、統合型リゾートおよびライフスタイル志向のポジショニングに関連する外国人購買者需要のチャネルを生み出している。

もう一つの機会群は、政府主導のデジタルツールによって可能となる取引効率化と建設施工分野にある。住宅・自治省のAI搭載建築許可システム(2025年10月開始)は、GISおよびユーティリティデータベースを統合することで許認可の期間を圧縮し、より迅速な事業着手を支援し、建設前の不確実性を低減している。実行面では、2026年6月に披露されたAshghalによる国家デジタルツイン周辺のBIMおよびGIS活動が、デジタル計画および資産管理の一層の標準化を示唆しており、また注目度の高い自動化事例(AshghalのためのUCC Holdingの3Dプリント学校建設など)は、デベロッパーおよび建設業者が高騰する原価条件のもとで労働力とスケジュールの制約を管理するのに役立つ産業化手法の短期的な勢いを示している。

最近の業界動向

- 2026年6月:United Development Companyは、初期の解体および準備工事を完了した後、パール・アイランドにおけるPerlita Gardens再開発の進展を確認した。この発表は、成熟したウォーターフロント資産の再配置に対する継続的な資本投入を示し、住宅供給の刷新とプレミアム・サブマーケットにおける価格の維持を意図するものである。

- 2025年11月:United Development Companyの臨時株主総会は、Perlita Villasプロジェクトを6億2,500万カタール・リヤールで購入することを承認し、不動産事業の拡大のため会社定款を改正した。この動きにより、UDCはパールにおける主要な住宅資産基盤に対する支配を強化し、再開発主導の価値創造のための明確なプラットフォームを構築した。

- 2024年12月:カタールはデジタル権利登録を可能にする2024年法律第5号を導入し、住宅取引における迅速な権利移転とより透明性の高い記録管理を支援した。この改革は中古市場における行政上の摩擦を減らし、仲介業者、銀行、登記機関全体での電子ワークフローの広範な導入を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を、カタール国内で長期居住を目的として購入または賃借される住宅の総額と定義し、米ドルで測定し、国全体を対象範囲とする。

対象範囲からの除外:本市場規模には、労働者キャンプ、学生寮、タイムシェアユニット、または宿泊業として扱われるサービスアパートメントは含まれない。

セグメンテーション概要

- 物件タイプ別

- アパートおよびコンドミニアム

- ヴィラおよび一戸建て住宅

- 価格帯別

- 手頃な価格帯

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次(新築)

- 二次(既存住宅の転売)

- 主要自治体別

- ドーハ

- アル・ライヤン

- アル・コール

- カタールのその他地域

データソース、市場規模算定、および検証

デスクリサーチ

私たちはまず、カタールの住宅需要、供給、価格に関する明確なファクトベースを構築し、後のモデル入力を公開データに裏付けられたものとした。使用した一般的な情報源には、国家統計および計画に関する発表、中央銀行および銀行セクターの発行物(住宅ローンおよび信用動向を含む)、入手可能な範囲での自治体および土地登記に関する開示、IMFや世界銀行などの国際機関によるエネルギーまたはマクロダッシュボードが含まれる。

市場の方向性を相互確認するため、デベロッパーおよび仲介業者の発行物、上場企業の開示資料および投資家向け説明会資料、プロジェクトの発表および引渡しに関する報道記事も確認した。また、居住および所有権規則に関連する政策の更新も追跡した。一部では、企業財務およびビジネスインテリジェンスのサブスクリプションツールを用いて収益の露出度およびプロジェクトパイプラインの妥当性を確認し、他で確認できない場合は前提を保守的に保った。これらのデスクリサーチの情報源は例示にすぎず、その他の公開情報源を用いてデータを収集し、数値を検証し、未解決の疑問を明確化した。

一次インタビューおよび調査

次に、デベロッパー、仲介業者、不動産管理会社、金融機関、アドバイザーなど、カタールの住宅販売および賃貸市場で活動する関係者に対する専門家インタビューおよび構造化調査を通じて、デスクリサーチの結果を検証した。主要な自治体全体から情報を収集したため、価格動向、吸収ペース、長期賃貸のパターンが単一のミクロ市場から推測されることはなかった。得られた情報は、ギャップを埋め、非現実的な前提を修正し、予測の最終承認前に市場総額を最終的に三角検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:12% | |

| ミッドティア:48% | 機能・部門リーダー:33% | |

| 小規模プレイヤー:16% | マネージャー:55% |

市場規模算定と予測

中核的な市場規模算定は、トップダウンとボトムアップを組み合わせて構築され、国全体の住宅活動を需要および取引シグナルから再構築し、選択的なロールアップを用いて裏付けた。トップダウン側では、需要プールを人口および世帯形成、住宅取引および住宅ローン活動、ユニットタイプ別の典型的な価格変動、長期賃貸の賃料方向性などの指標に結び付けた。

高次の価値が形成された後、活動中のコミュニティにおけるサンプル抽出ユニット数、アパート対ヴィラの典型的な購買金額、プライマリー(新築)とセカンダリー(中古)販売の分割に関するチャネルチェックといったボトムアップの近似値を用いて検証した。データが自治体別または価格帯別に一貫して入手できない場合は、インタビューによって検証された比例配分でギャップを処理し、その後、単一の前提が市場全体を動かさないよう感度分析を実施した。

予測にあたっては、市場が政策変更、新規供給の提供時期、信用状況によって変動しうるため、シナリオ分析を用いた。予測要因は単純かつ説明可能なものに保ち、その後、専門家の合意によって予測期間中の価格、吸収、長期賃貸の賃貸利回りの可能性の高い方向性が確認された場合にのみ調整した。

データ検証と更新サイクル

最終的な数値が実際の市場シグナルと結び付いた状態を保つよう、複数の検証を通じて出力を検証した。結果は、住宅ローン成長、取引の勢い、主要地域における賃料および販売価格の観察された変動などの独立した指標と比較され、その後、外れ値を内部承認前に確認した。

差異が大きい場合や主要な前提が変化した場合は、回答者に再度連絡を取り、モデルの入力を更新した後、再度の見直しを実施した。レポートは年次で更新され、供給、需要、または価格を変動させうる重要な事象が発生した場合は中間更新を行う。提供前には最新のアナリストレビューを完了し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのカタール住宅用不動産市場規模と他の発表済み推定値との比較

カタールの住宅用不動産に関して発表されている市場規模は、同じ国および同様の広範な物件タイプを対象としていても、大きく異なって見えることがある。実際には、この差異は通常、どの価値が計上されているか、どの年が基準年として扱われているか、そして販売価格と賃貸収入がどのように一つの総額に統合されているかによって生じる。

宿泊業として分類されるサービスアパートメントはMordor Intelligenceの対象範囲外であり、この単一の除外項目だけで、他の推定値がそれらを住宅価値に含めている場合、総額が変動する可能性がある。もう一つの要因は、モデルが市場を販売取引のみとして扱うか、長期賃貸も含めるかどうか、そしてその後、価格水準がどのように米ドルに変換され、市場が転換した際にどのように更新されるかである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.36 B (2026) | |

| 業界調査発行会社A | USD 9.04 B (2026) | より狭い販売主導の価値プールとして提示されることが多く、長期賃貸収入の明示的な扱いが少なく、自治体別の重み付けおよび価格帯分割に関する開示が限定的である。 |

| 報道系推定値B | USD 7.83 B (2024) | 通常、より古い基準年および見出し指標に基づいており、その数値が取引のみを表すのか、販売と長期賃貸収入を合算した価値を表すのかについての明確性が低い。 |

表に示された差異は、主に何が住宅として計上されるか、賃貸が販売とともに含まれるかどうか、そして価格設定と通貨換算タイミングの基準年の選択によって説明される。対象範囲を長期居住用ユニットに結び付け、総額を信用、価格、吸収シグナルと相互検証することで、市場価値は再現可能な入力の集合に追跡可能な状態が保たれる。

レポートで回答される主要な質問

カタール住宅用不動産市場の現在の規模はどのくらいですか?

市場は2026年に140億3,600万米ドルと評価されており、CAGR 6.78%で2031年までに199億3,000万米ドルに達すると予測されています。

カタールの住宅セクターで最も速く成長している物件タイプはどれですか?

ヴィラおよび一戸建て住宅が、高純資産の外国人居住者と国民に牽引され、2031年にかけてCAGR 7.05%で成長をリードしています。

2018年法律第16号は外国人バイヤーにどのような影響を与えますか?

非カタール人が10のゾーンでフリーホールド不動産を購入し、QAR 73万以上の投資に対して居住権を取得することを可能にします。

ドーハで賃貸利回りが変動しているのはなぜですか?

中間価格帯のアパートの供給過剰により、中央賃料が前年比6%下落しましたが、プレミアム賃貸は引き続き堅調です。

最終更新日: