カタール商業不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

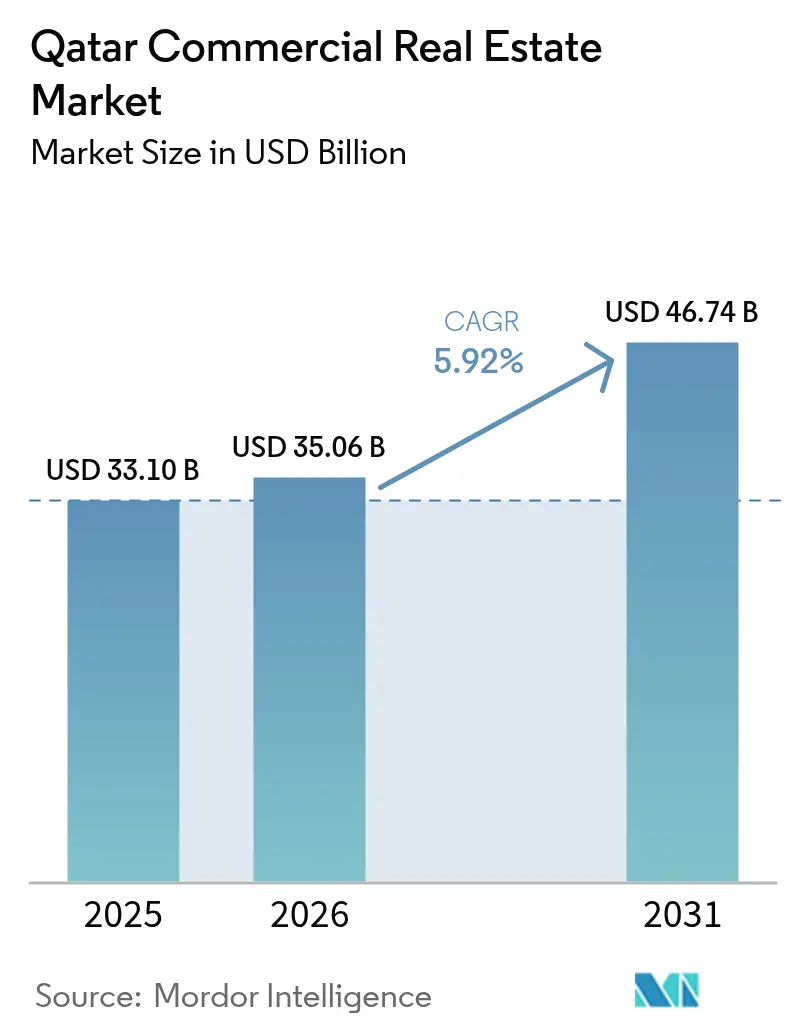

| 基準年の市場規模 (2025) | 33.10 十億米ドル |

| 市場規模 (2026) | 35.06 十億米ドル |

| 市場規模 (2031) | 46.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

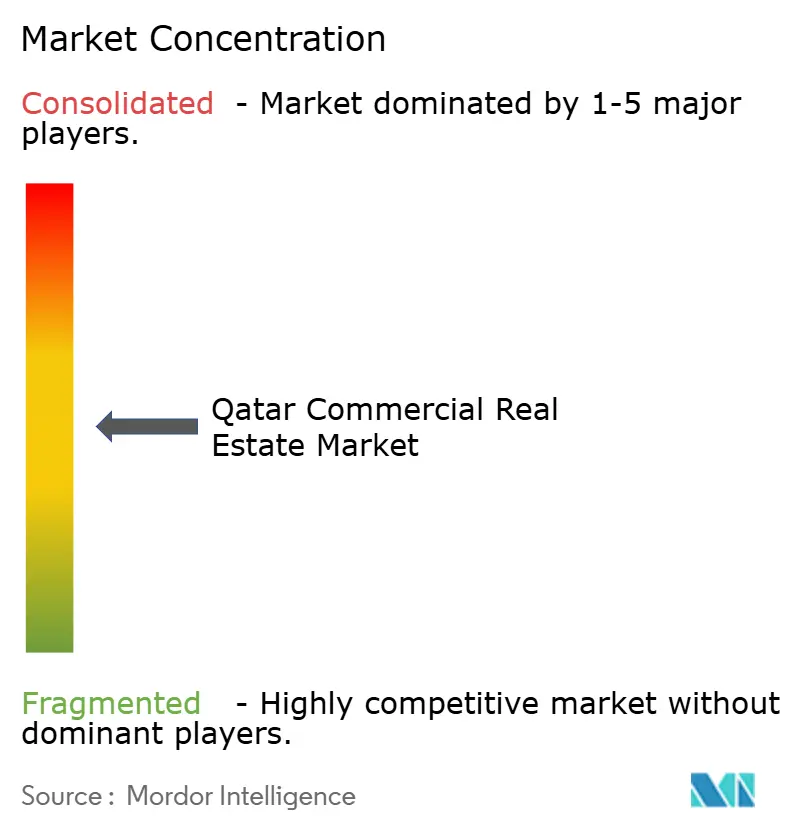

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール商業不動産市場分析

カタール商業不動産市場規模は、2025年の331億米ドルから2026年には350億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.92%で2031年までに467億4,000万米ドルに達すると予測されています。成長は、政府の3,500億米ドル規模の持続可能な開発パイプラインおよび第三次国家開発戦略に支えられており、これらが全国のオフィス、物流施設、複合用途プロジェクトへの需要を拡大しています。外国人による100%所有を認める新世代フリーゾーン政策と不動産投資に連動した居住インセンティブが引き続き国際的な企業や機関投資家を引き付けており、一方でeコマース取引量の増加がハマド港および大ドーハ周辺における自動化ラストマイルハブの需要を加速させています。流動性環境は支持的であり、カタールの銀行は2024年に不動産向け融資を前年比6.3%拡大させ、セクターの中期的な見通しへの信頼を示しています。同時に、ワールドカップ後のオフィスおよびホスピタリティ在庫の供給過剰は、適応的再利用プログラム、グリーン改修、および変化するテナントの好みに対応した柔軟なリース形態によって吸収されつつあります。ConteQ Expo24で披露されたAI対応設計に代表される建設技術の採用進展は、長期的な運営コストを低下させ、新規資産の競争力を強化しています[1]Vítor Gaspar、「カタール:2024年第4条協議—プレスリリース;スタッフレポート」、国際通貨基金、imf.org。

主要レポートのポイント

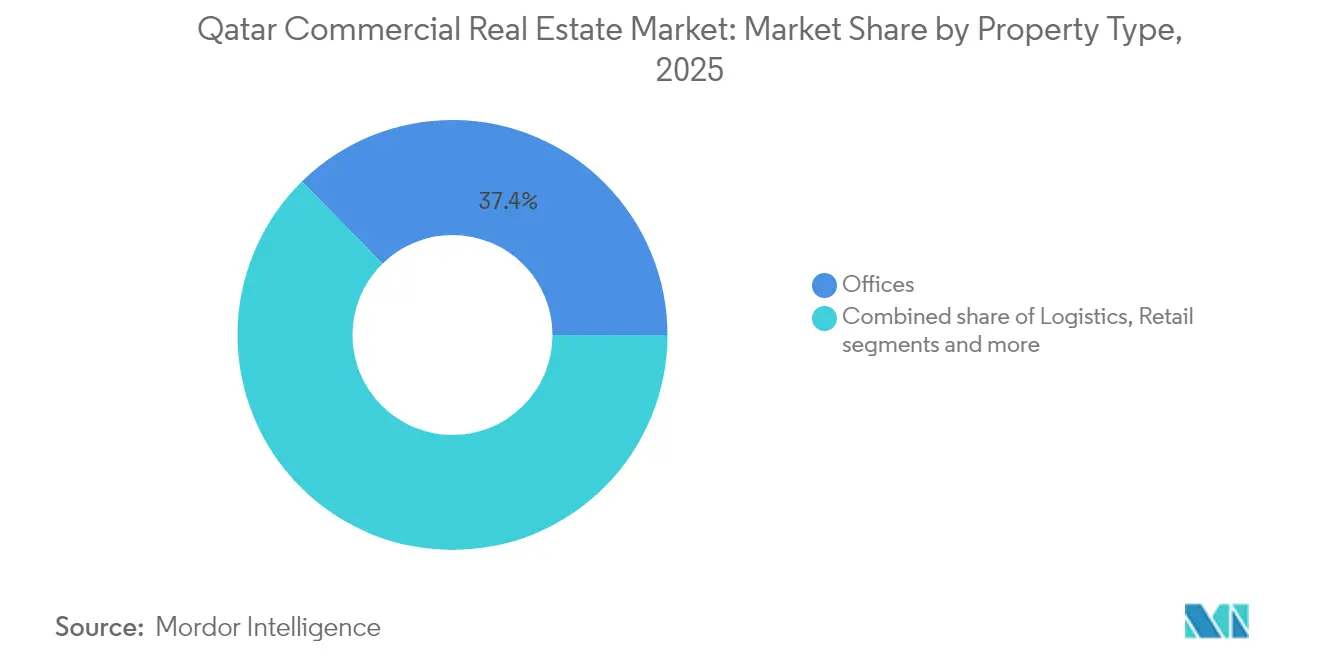

- 物件タイプ別では、オフィスが2025年のカタール商業不動産市場シェアの37.35%をリードし、一方で物流は2031年に向けて最速のCAGR 6.01%を記録すると予測されています。

- ビジネスモデル別では、売買取引が2025年のカタール商業不動産市場の63.25%を占めて優位に立ちましたが、賃貸は2031年にかけてCAGR 6.15%で成長すると予測されています。

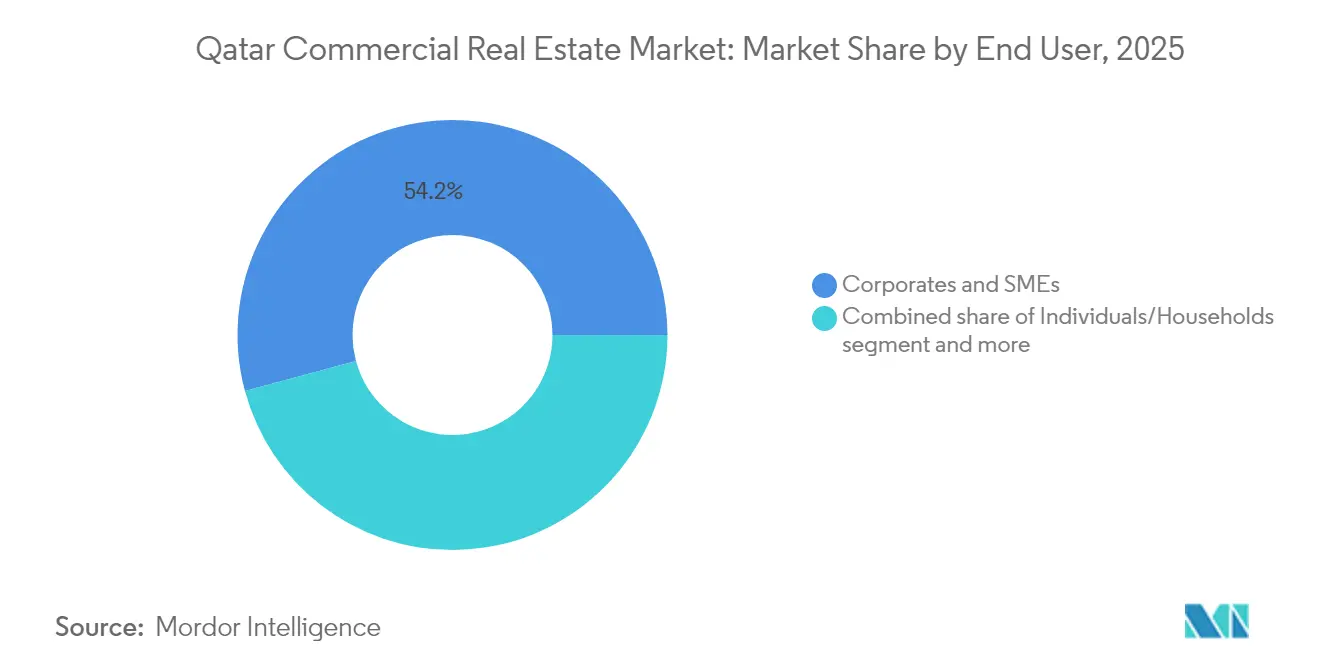

- エンドユーザー別では、法人・中小企業が2025年のカタール商業不動産市場規模の54.20%のシェアを占め、一方で機関投資家は2031年に向けて最速のCAGR 5.98%を示しています。

- 都市別では、ドーハが2025年のカタール商業不動産市場規模の70.35%を占め、アル・ワクラーが2031年に向けて最高のCAGR 6.26%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール商業不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| カタール国家ビジョン2030に基づく経済多角化 | +1.2% | ルサイルおよび工業地帯に重点を置いた全国規模 | 長期(4年以上) |

| フリーゾーンおよび外国人100%所有改革 | +1.0% | QFC、QSTP、QFZエリアおよびその波及効果 | 中期(2〜4年) |

| eコマースのラストマイル物流ブーム | +0.9% | 大ドーハ地域および港湾隣接ゾーン | 中期(2〜4年) |

| FIFAレガシーインフラ需要の急増 | +0.8% | ドーハおよびアル・ワクラーに集中した全国規模 | 短期(2年以内) |

| QIAグリーンビルディング投資義務 | +0.7% | 新規開発を優先した全国規模 | 長期(4年以上) |

| ルサイルデータセンターコリドーインセンティブ | +0.6% | ルサイル市および周辺地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FIFAレガシーインフラ需要の急増

大会時代の会場をホテル、小売クラスター、複合用途地区に再開発することで、スタジアム周辺での新たなリース活動が生まれ、2022年大会後の賃料下落を相殺しています。公共事業局はこれらの施設を活用した2025年から2029年の都市整備に222億米ドルを充当しており、空き在庫の短期的な吸収を確保し、関連する商業開発を促進しています。

カタール国家ビジョン2030に基づく経済多角化

この戦略は、製造業、物流、テクノロジーサービスを育成することでGDPを炭化水素依存から転換するものであり、これらはすべて研究ラボ、小規模工場、コワーキングフロアなどの特化した不動産を必要とします。製造業は2024年にGDPに180億米ドルを追加し、物流セクターは年率7.1%で拡大しており、倉庫および軽工業の長期的な吸収増加を支えています[2]Lim Meng Hui、「カタールフリーゾーン局がハマド港近くに1,500区画の物流パークを開設」、カタールフリーゾーン局、qfz.gov.qa。

フリーゾーンおよび外国人100%所有改革

2019年外国投資法第1号は出資上限を撤廃し、QFZおよびQFC内での土地配分を可能にし、2025年初頭までにグレードAオフィスの入居登録企業数を2,400社以上に押し上げました。付随する税制優遇措置は総占有コストを低減し、多国籍企業をルサイルおよびエネルギーシティの新規タワーへの長期リースおよび事前コミットメントへと誘導しています。

eコマースのラストマイル物流ブーム

オンライン小売取引量は増加し続けており、政府はハマド港近くに自動化クロスドック、ダークストア、コールドチェーンノード向けに設計された1,500区画のサービス付き区画を備えた6.3 km²の工業団地を放出しました。小口投資家が区画の3分の2を管理しており、開発者の多様性を広げ、施設設計とロボティクス統合における競争的なイノベーションを促進しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ワールドカップ後のオフィスおよびホスピタリティの供給過剰 | −1.1% | ドーハ中央ビジネス地区およびホスピタリティゾーン | 短期(2年以内) |

| ESGに起因する建設コストのインフレ | −0.8% | すべての新規開発に影響する全国規模 | 中期(2〜4年) |

| 高い融資金利と信用引き締め | −0.6% | 高レバレッジセグメントに集中した全国規模 | 短期(2年以内) |

| REIT法の実施の遅れ | −0.4% | 機関投資フローに影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワールドカップ後のオフィスおよびホスピタリティの供給過剰

ワールドカップ準備期間中のプライムオフィス在庫の約40%増加は即時需要を上回り、2021年から2024年にかけて賃料が20%下落し、不動産関連の大きな貸出残高を持つ銀行の不良債権リスクを高めました。開発業者は単一用途タワーをフレキシブルワークスペースに転換し、低層階に体験型小売を組み込むことで空室を緩和しており、ホテル事業者は余剰客室をミッドスケールの長期滞在型フォーマットに再ブランド化しています。

ESGに起因する建設コストのインフレ

カタール持続可能性評価システムに基づくグリーンビルディング義務は、LEEDまたはGSAS認定プロジェクトに二桁のコストプレミアムを追加し、価格感応度の高い案件の実現可能性のハードルを引き上げています。規制要因に左右される47.3%を含む資材価格の変動が不確実性を増大させていますが、長期テナントおよび機関投資家は認定資産を好み、開発業者がプレミアム賃料と光熱費削減を通じて初期費用を回収するのを助けています[3]Francis Oppong、「カタールの建設業界における建設資材価格変動の要因」、Buildings(MDPI)、mdpi.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流インフラが成長を牽引

オフィスは、ドーハのCBDパイプラインとルサイルタワーの竣工により、2025年のカタール商業不動産市場シェアの最大37.35%を維持しました。しかし、空室圧力とハイブリッドワークの普及が成長を抑制し、家主はスペース効率を向上させるモジュール式フロアプレートとテクノロジー対応アメニティへと舵を切っています。オフィスに帰属するカタール商業不動産市場規模は、テナントがリースの柔軟性とESG認定スペースを求めるため、2031年にかけてわずかな増加にとどまる見込みです。

物流施設は、eコマースの普及、ノースフィールドLNG拡張、およびハマド港近くの政府支援工業団地に支えられ、2031年に向けて最速のCAGR 6.01%を達成します。自動化ラッキング、温度管理ゾーン、ソーラー対応屋根が現在ほとんどの入札に盛り込まれており、ConteQ Expo24で披露されたAI駆動の建設が納期を短縮し、長期的なエネルギーコストを削減しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:賃貸成長の加速

売買取引は、ルサイルおよびザ・パールでの外国人フリーホールド需要の急増により、2025年のカタール商業不動産市場の63.25%を占めました。富裕層の買い手はフリーホールドのオフィスや小売ポディウムをインフレヘッジとして捉えており、100万米ドルの購入に連動した居住スキームが需要を強化しています。それでも、世界的な資金調達条件の引き締まりと資本軽量バランスシートへの選好が、法人による直接取得を抑制しています。

賃貸は2031年に向けてCAGR 6.15%の軌道にあり、運転資本を温存するOPEX重視モデルへのテナントの転換を反映しています。2008年賃貸法第4号の改正と機能する賃貸紛争委員会が契約上の確実性を高める一方、家主はターンキー内装、短縮された賃料免除期間、および光熱費効率の利益を共有するグリーンリース条項でテナントを引き付けています。

エンドユーザー別:機関投資のモメンタム

法人・中小企業は、製造業の多角化、カタール科学技術パークでのスタートアップ形成、および目的別倉庫へのサプライチェーンの国内回帰に牽引され、2025年のカタール商業不動産市場規模の54.20%のシェアを保持しました。テナントは研究ラボ、軽組立フロア、オンサイト通関を提供するクラスターを好んでいます。

機関投資家は最速のCAGR 5.98%のブラケットを代表しており、2025年にドーハにB CapitalとDeerfieldを誘致したカタール投資局の10億米ドルのファンド・オブ・ファンズに支えられています。ソブリンファンド、資産運用会社、保険会社は、データリッチなビルディングマネジメントシステムと金融規制当局への近接性を備えたコアプラスオフィスを求めています。長期収益プロファイルとグリーンボンドファイナンスが競争力のある借入コストを実現し、ルサイルとウェストベイのトロフィー資産を主要ターゲットとしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドーハは、ハマド国際空港の7,000万人旅客処理能力、確立された政府機関、およびカタール国立銀行と中央銀行を収容する110万m²のルサイルタワーブロックを背景に、2025年のカタール商業不動産市場規模の70.35%を維持しました。首都は依然として多国籍企業需要の大部分を集めていますが、グレードAオフィスとホテルの供給過剰が近期の表面賃料を横ばいに保っています。余剰ホスピタリティスイートをサービスアパートメントおよびシニアリビングユニットに転換する適応的再利用プログラムが空室圧力の緩和に寄与しています。

アル・ワクラーはハマド港隣接の6.3 km²物流パークとメサイード工業都市に触媒されて、2031年にかけてCAGR 6.26%で最速の成長を遂げています。公共事業局は道路、公共設備、排水に222億米ドルを予算計上して都市の競争力を高めており、小区画の土地販売が地元起業家による特化型倉庫およびコールドチェーンモジュールの展開を促しています。改善された沿岸高速道路が港への輸送時間を短縮し、eコマース事業者の24時間フルフィルメントサイクルを可能にしています。

アル・ライヤンおよびカタールのその他地域は、将来の成長に向けて安定しているが規模の小さい基盤を提供しています。アル・ライヤンはドーハのコアが逼迫するにつれてスピルオーバーテナント需要の恩恵を受け、コワーキング、ミッドスケール小売、住宅タワーを融合した複合用途地区の開発を促しています。郊外の工業ゾーンはノースフィールドLNGプロジェクト向けの製作ヤードとサービス基地を収容しており、オーダーメイドの区画がエンジニアリング、調達、建設請負業者を引き付けています。これらの地区全体の成長はカタール商業不動産市場の均衡のとれた地理的分散を支え、首都への過度な依存を軽減しています。

競争環境

カタール商業不動産市場は中程度の集中度を特徴としており、主要開発業者であるBarwa Real Estate、Ezdan Holding、United Development Company、Qatari Diarは合弁事業とPPP受注を活用して主要案件の土地と資金を確保しています。政府は2030年までに850億米ドルのPPPプロジェクトを発注することを目指しており、地元の知識と国際的な設計・建設の専門知識を組み合わせたコンソーシアム入札を促しています。

テクノロジーと持続可能性が主要な競争の場となっています。ConteQ Expo24はAI支援の数量調査とドローンによる進捗追跡を実証し、これらのツールはAlfardan PropertiesとMsheireb Propertiesによって建設期間の短縮と利益率向上のために組み込まれています。グリーンビルディングへの準拠はもはや任意ではなく、ソブリンウェルスキャピタルを求める開発業者はGSAS 4スターまたはLEEDゴールドを最低限の参入条件として達成しなければならず、ネットゼロ設計に精通したグローバルEPC企業との提携を促しています。

専門ニッチが白地機会を提供しています。GLPやGoodmanなどのグローバルプロバイダーが温度管理物流への参入戦略を検討しており、EquinixとDigital Realtyはクラウドインフラへの政府インセンティブを活用するためルサイルのデータセンターコリドーの区画を調査しています。地元の挑戦者であるFirst Qatar Real EstateとMazayaは、遊休土地区画を再活用するミッドマーケット賃貸住宅とコミュニティモールをターゲットにしています。

カタール商業不動産産業リーダー

Barwa Real Estate Company

Ezdan Holding Group

United Development Company

Mazaya Real Estate Development

Qatari Diar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:公共事業局がPPPを通じた道路、排水、5,500区画の住宅用地を対象とした2025年から2029年の222億米ドルのインフラ計画を開始しました。

- 2025年2月:カタール投資局が10億米ドルのファンド・オブ・ファンズの1周年を迎え、6つのグローバル投資運用会社がドーハに地域本部を開設しました。

- 2025年1月:第三次国家開発戦略が開始され、民間企業を経済拡大の中心に置き、研究開発ハブとフレキシブルオフィスへの需要を高めました。

- 2025年9月:ConteQ Expo24が公共事業局および通信省と共同開発されたAI駆動の建設ソリューションを紹介しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、カタールの商業用不動産(CRE)市場を、同国の市区町村境界内において完成済み、取引中、または積極的に開発中の収益物件およびオーナー占有オフィス、小売センター、ホテル、工業・物流施設、複合用途ストックの資本価値の総計として定義する。

垂直建設を伴わない土地の総売却、純粋な住宅用資産、および農業用地はこの範囲外とする。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(工業、ホスピタリティなど)

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 都市別

- ドーハ

- アル・ワクラー

- アル・ライヤン

- カタールのその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドーハ、ルサイル、アル・ライヤン、アル・ワクラにおいて、デベロッパー、施設管理者、REITアナリスト、地域鑑定士、および仲介会社ディレクターにインタビューを実施した。

これらの対話により、空室率トレンド、実効賃料、パイプラインの遅延、および標準的な開発コストが検証され、最終モデルを三角測量する前に、二次データを現地の実態に基づいて裏付けることが可能となった。

デスクリサーチ

Qatar Planning and Statistics Authority、Qatar Central Bankの価格指数、UN-Comtradeの貿易連動セメント・鉄鋼フロー、フリーゾーンの入札公告など、建設パイプラインおよび外国人所有権の変化を概説する公開データセットを起点とした。

企業の財務報告書、証券取引所の開示資料、プレスリリースはプロジェクトレベルの設備投資および賃料シグナルを提供し、Dow Jones Factiva上のニュースアーカイブおよびD&B Hooversのプロジェクトトラッカーは補足的な取引価値を提供した。

業界団体であるQatar Financial Centre、Gulf Organization for Industrial Consulting、およびWorld Tourism Organizationは、オフィス、物流、ホスピタリティスペースの需要ドライバーの較正に貢献した。

このリストは例示的なものであり、クロスチェックおよび確認のために多数の追加的な公開・有料情報源が活用された。

市場規模の算定と予測

トップダウンアプローチにより2025年のベースラインを導出した。物件タイプ別の延床面積(GLA)に平均再調達原価を乗じ、減価償却を調整した後、記録された取引価値および住宅ローンデータと照合した。

ボトムアップによる検証として、サンプリングされたデベロッパーの財務データ、特定チャネルのリースロールアップ、および空港ホテルのADRと客室数の推計により外れ値を特定し、確定前に修正した。

予測に用いる主要変数には、非石油GDP成長率、フリーゾーンへの外国企業登録数、建設資材輸入量、プライムオフィス空室率、および物流倉庫の吸収量が含まれる。

ARIMAオーバーレイによるストレステストを施した多変量回帰分析が2026年から2030年の軌跡を形成し、シナリオ分析が政策またはイベントショックを捕捉した。

ボトムアップの詳細データにおけるギャップは、専門家の意見によって裏付けられた地域平均コスト乗数を用いて補完した。

データ検証と更新サイクル

アウトプットはベンチマーク指標に対する分散閾値を通過した後、シニアレビュアーが承認する。

レポートは年次で更新され、新たなフリーホールド法制などの重要事象は中間更新のトリガーとなり、アナリストが納品直前に主要数値を再確認する。

カタール商業用不動産ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が異なる資産プールを対象とし、異なる評価基準を適用し、または異なる時点で為替レートを固定しているためである。

主なギャップ要因には、パイプラインプロジェクトの計上有無、オーナー占有物件の評価有無、土地バンクの取り扱い、および更新頻度が含まれる。Mordor Intelligenceは、フルストックの視点、当年度のQARからUSDへの換算レート、および年次更新を適用しており、これらが組み合わさることで、意思決定に耐えうる信頼性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 33.10 B(2025年) | Mordor Intelligence | |

| USD 4.14 B(2024年) | Regional Consultancy A | 賃貸収益資産のみを計上;オーナー占有および建設中ストックを除外 |

| USD 2.75 B(2024年) | Global Consultancy A | 資本価値ではなく年間取引高を報告;スコープをドーハのオフィスおよび小売のみに限定 |

要約すると、スコープ、リアルタイム為替レート、およびデュアルトラック検証を統一しているため、Mordorの数値は、カタールの急速に進化するCREランドスケープ全体の投資オプションを比較する戦略担当者にとって、最もバランスが取れ透明性の高い見解を提供する。

レポートで回答される主要な質問

カタール商業不動産市場の現在の規模はどのくらいですか?

カタール商業不動産市場は2026年に350億6,000万米ドルと評価されており、2031年までに467億4,000万米ドルに達すると予測されています。

最も急速に拡大している物件タイプはどれですか?

物流施設が成長をリードしており、eコマースの拡大とハマド港近くの新たな6.3 km²工業団地を背景にCAGR 6.01%で前進しています。

ドーハの市場シェアはどのくらいですか?

ドーハは2025年のカタール商業不動産市場規模の70.35%を占めており、ルサイルのCBDタワーとハマド国際空港の拡張に支えられています。

賃貸モデルが売買よりも急速に成長しているのはなぜですか?

賃貸は、法人が資本軽量で柔軟なリース構造を好み、2008年賃貸法第4号に基づく強化されたテナント保護の恩恵を受けているため、CAGR 6.15%で上昇すると予測されています。

供給過剰は市場にどのようなリスクをもたらしますか?

ワールドカップ後のオフィスおよびホスピタリティの供給過剰は短期的に市場全体のCAGRを1.1%押し下げると予想されていますが、適応的再利用プロジェクトと経済多角化の取り組みが余剰在庫を吸収しています。

持続可能性規制は開発コストにどのような影響を与えていますか?

GSASおよびLEEDへの義務的な準拠はコストプレミアムを追加しますが、認定資産はより高い賃料を実現し、ESG目標に注力する機関投資家を引き付けています。

最終更新日: