サウジアラビア商業不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

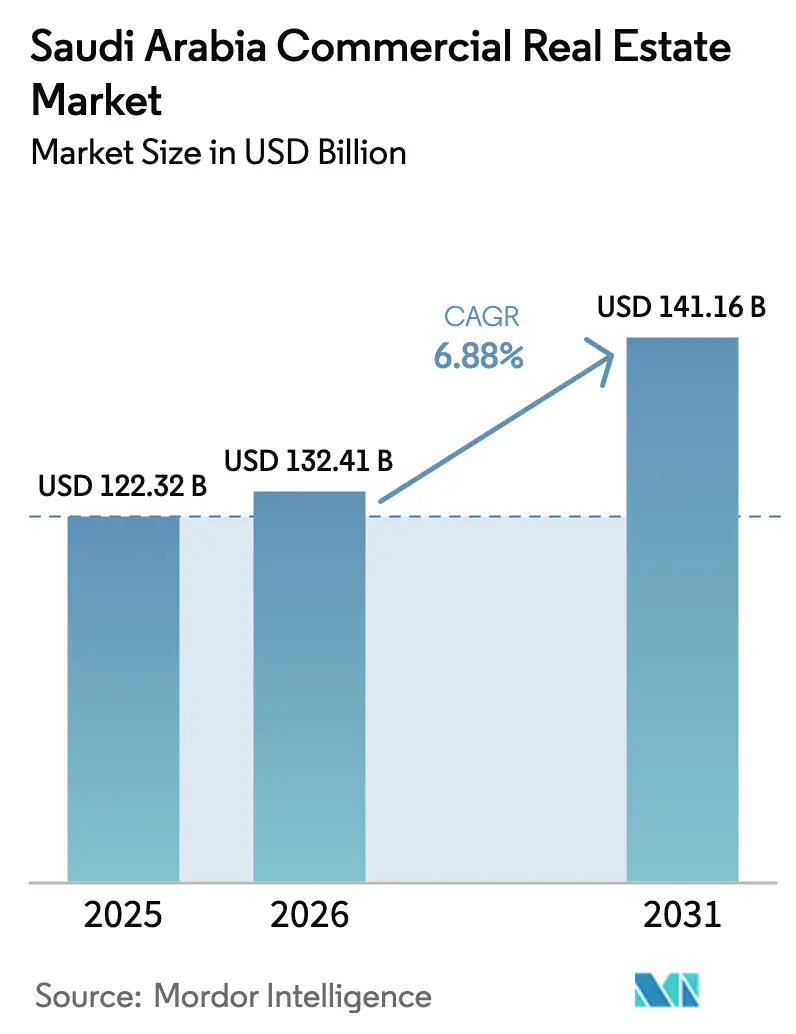

| 基準年の市場規模 (2025) | 122.32 十億米ドル |

| 市場規模 (2026) | 132.41 十億米ドル |

| 市場規模 (2031) | 141.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア商業不動産市場分析

サウジアラビア商業不動産市場規模は2026年に1,324億1,000万米ドルとなり、予測期間中に6.88%のCAGRを反映して2031年までに1,411億6,000万米ドルに達する見込みです。成長は、進行中のギガプロジェクトの実行、積極的な公共部門の開発業者、および優良オフィス・小売・物流資産への需要を引き続き解放する政策イニシアチブによって強化されています。首都ではリージョナル本社政策と多国籍企業による継続的なリース活動により、オフィスのファンダメンタルズが引き続き堅調です。物流需要は、急速なeコマースの普及、物流センターネットワークの拡大、および新たな大規模倉庫投資から恩恵を受けています。観光・エンターテインメントプログラムに連動したホスピタリティおよび複合用途地区が商業スペースのパイプラインに加わり、不動産が多角化の主要チャネルとなっています。

主要レポートのポイント

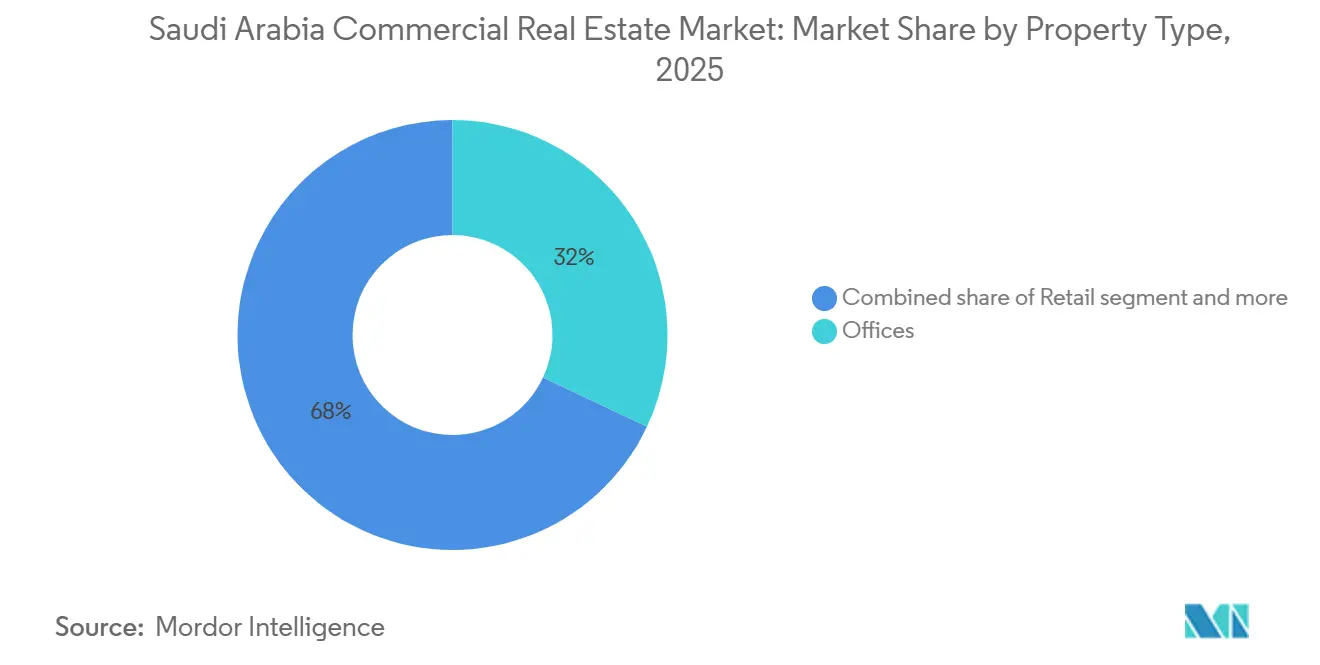

- 物件タイプ別では、オフィスが2025年のサウジアラビア商業不動産市場規模の32%のシェアを占め、物流が2031年にかけてCAGR 7.88%で最も速い成長を記録しました。

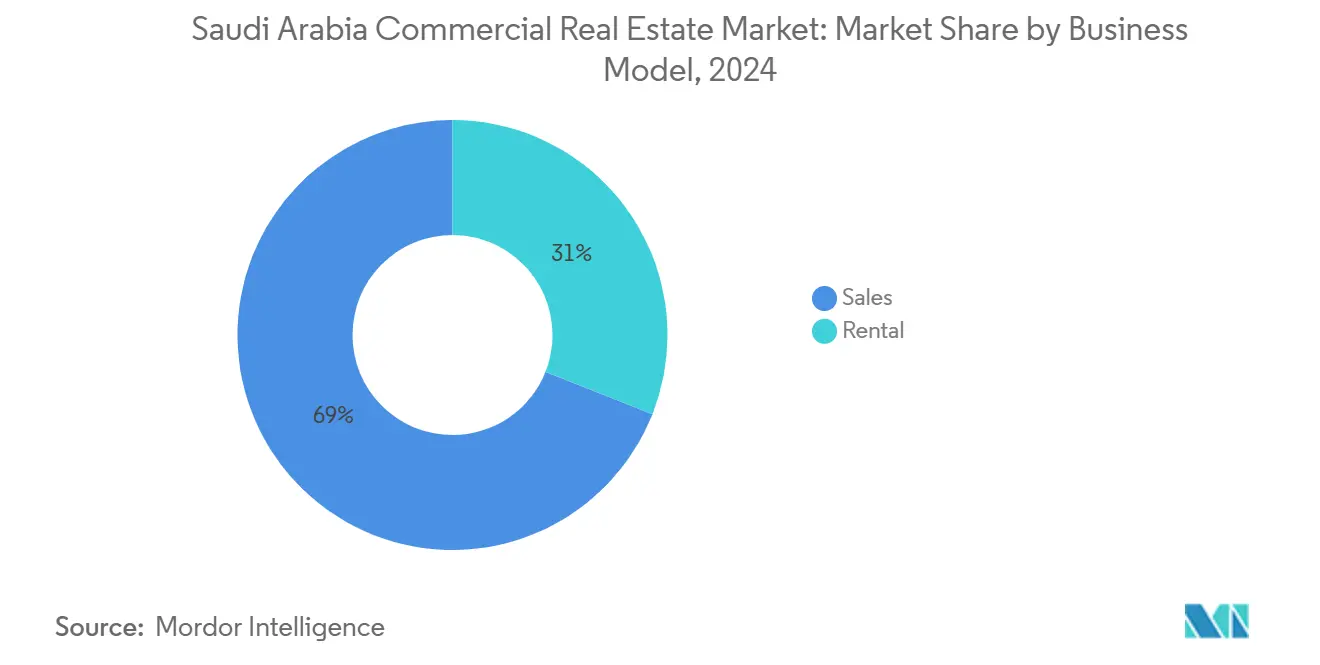

- ビジネスモデル別では、売買が2025年に71%を占め、賃貸がCAGR 7.33%で2031年にかけて最も高い予測成長率を記録しました。

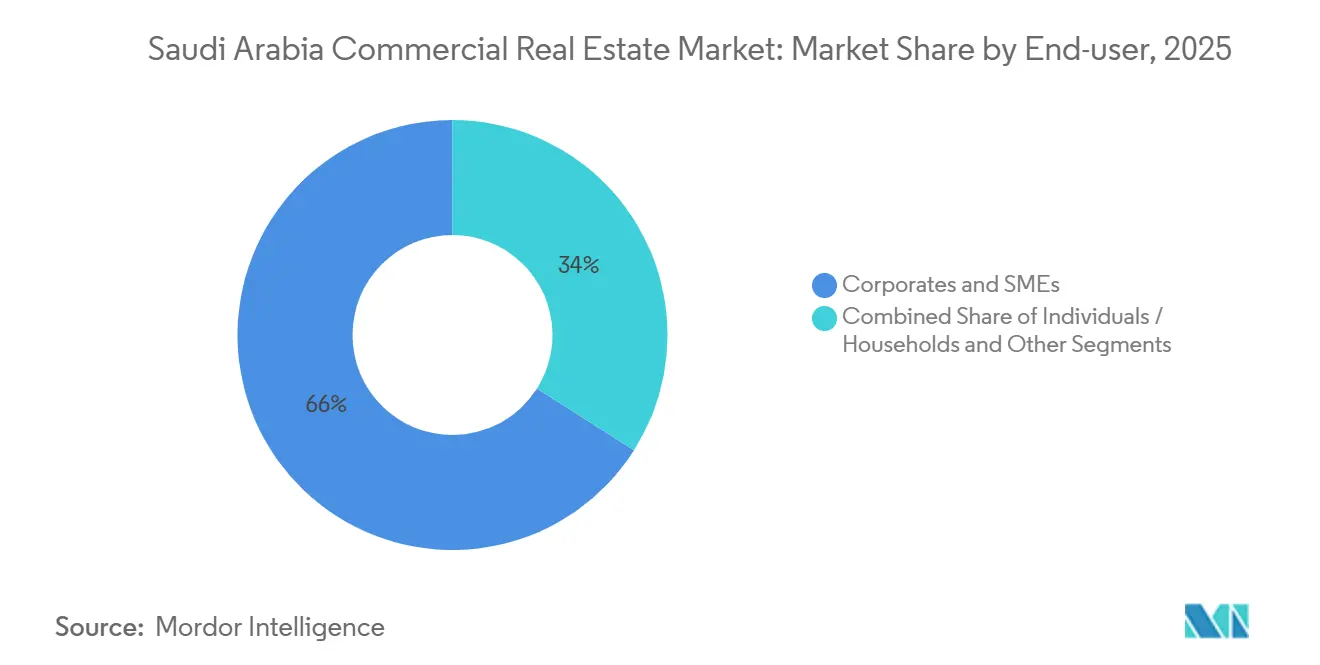

- エンドユーザー別では、法人・中小企業が2025年に66%でリードし、個人・世帯が2031年にかけてCAGR 7.10%で拡大する見込みです。

- 地域別では、リヤドが2025年に49%を占め、マッカが2031年にかけてCAGR 7.33%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア商業不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースによるプライム産業・物流スペースへの需要加速 | +1.8% | リヤド、ジェッダ、NEOM | 短期(2年以内) |

| 政府支援インフラパイプラインによる商業地価の上昇 | +1.5% | サウジアラビア | 長期(4年以上) |

| コアオフィス資産への機関投資家資本配分の急増 | +1.2% | リヤド(キング・アブドゥッラー金融地区)、ジェッダ | 中期(2~4年) |

| ESG適合グリーンビルディングの再評価によるプレミアム賃料の解放 | +0.9% | リヤド、ジェッダ、東部州 | 中期(2~4年) |

| 国際観光の回復によるCBDホテルRevPARの活性化 | +0.7% | マッカ、マディーナ、紅海、NEOM | 短期(2年以内) |

| データローカライゼーション義務によるエッジデータセンター開発の促進 | +0.6% | リヤド、NEOM、ジェッダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマースによるプライム産業・物流スペースへの需要加速

eコマースの注文処理件数は2024年に2億9,000万件に達し、流通の集中度の大幅な変化と、現代的で好立地の倉庫スペースの必要性を示しています。主要空港や幹線道路近くのクラスA物流サイトは、グローバルオペレーターによるマルチユーザー開発を引き付けており、大手プロバイダーの1社がリヤドの特別統合物流ゾーンの大型施設に1億3,000万ユーロ(1億4,040万米ドル)を投じ、保税回廊と長期土地契約によって支援されています。空港近接ノードと特別ゾーンは、自動車、テクノロジー、小売サプライチェーンの戦略的拠点として台頭し、温度管理保管、付加価値サービス、コンプライアンスを支援しています。ネットワーク全体では、23の稼働中物流センターが3,460万平方メートルをカバーし、マッカ地域が2,040万平方メートルを占め、地域のフルフィルメントリーチを強化しています。建設品質が向上し、運営基準がグローバルベンチマークに収束するにつれ、サウジアラビア商業不動産市場は多国籍テナントによる物流フットプリントのさらなる統合が見込まれます。[1]https://www.stats.gov.sa/

政府支援インフラパイプラインによる商業地価の上昇

大規模な都市プログラム、文化資産、複合用途地区が商業回廊を再定義し、周辺区画への需要を高めています。リヤドでは、ニュー・ムラッバの計画されたダウンタウン再開発が1,400万平方メートルにわたるプライムオフィス、研究開発スペース、イノベーションハブを支え、関連インフラが新たな企業立地と小売主導の体験を触媒しています。ディルイーヤは、オフィスタワーと商業施設を備えた主要アリーナスーパーブロックを含む複合用途クラスターにわたる主要な契約を迅速に実行し、入居者基盤とコミュニティサービスを拡大しています。西海岸沿いでは、Red Sea Globalの段階的なリゾートと複合用途施設が、建物性能と運営の高い基準を必要とするホスピタリティと小売・体験スペースを結びつけています。これらのプログラム的投資は長期サイクルの需要創出を示し、サウジアラビア商業不動産市場に反映される地価上昇を支えています。[2]https://www.diriyahcompany.sa/en

コアオフィス資産への機関投資家資本配分の急増

多国籍企業はリージョナル本社フレームワークに合わせてリヤドでのプレゼンスを拡大し続けており、政策立案と企業意思決定センターが集中する立地でのグレードAオフィスへの需要を強化しています。実質的なローカルオペレーションの要件により、入居者は機関的な不動産管理と現代的な仕様を備えた統合地区へと誘導されています。キング・アブドゥッラー金融地区は、グローバル金融サービス会社による最近の契約締結を含む主要テナントを獲得し、プライムストックへの持続的な勢いを示しています。同地区の広範な認定済み在庫とアメニティは、より大きなフロアプレートと高い空間効率を支援し、長期リースにわたる入居者の経済性を改善しています。アンカーテナントがコミットするにつれ、機関投資家資本が買収と開発資金を通じて追随し、サウジアラビア商業不動産市場の流動性プロファイルを深化させています。[3]https://www.kafd.sa/

ESG適合グリーンビルディングの再評価によるプレミアム賃料の解放

モスタダムプログラムはローカルグリーンビルディング認証を拡大し、プロジェクトが認められた環境・性能基準を達成するための明確な経路を創出しています。国際的な検証によりプログラムの信頼性が強化され、投資家とテナントがGRESBやLEEDなどのフレームワークに対して成果をベンチマークできるようになっています。KAFDのLEED認証資産の集積とスマートネイバーフッドの認定は、特に企業サステナビリティコミットメントを持つ多国籍企業にとって、高性能ビルのリース優位性を示しています。政府主導のスキームは当初からグリーン基準を組み込み、競争力を維持するために効率的な機械・電気・配管システム、スマートエネルギー管理、節水機能を採用するよう民間開発業者を促しています。運営コスト削減が蓄積され、テナントの嗜好が変化するにつれ、ESG強化はサウジアラビア商業不動産市場における価格設定と稼働率の向上を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設コストの上昇と労働力不足によるプロジェクト納期の遅延 | -1.1% | サウジアラビア | 短期(2年以内) |

| 在宅勤務の定着によるCBDオフィスの純吸収量の軟化 | -0.8% | リヤド、ジェッダ | 中期(2~4年) |

| 金融引き締めと上昇するキャップレートによる取引の圧縮 | -0.6% | サウジアラビア | 短期(2年以内) |

| 気候リスクの高まりによる沿岸資産の保険料上昇 | -0.4% | ジェッダ、紅海沿岸、NEOM | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設コストの上昇と労働力不足によるプロジェクト納期の遅延

資材コストのインフレと請負業者キャパシティの逼迫が、複雑な複合用途・ホスピタリティプロジェクトの納期スケジュールに圧力をかけています。公式建設コスト指数は2025年末にかけて非住宅カテゴリーと高い資材需要に牽引され、前年比で持続的な上昇を示しました。プロジェクトオーナーはモジュール工法とBIM対応コーディネーションを採用し、生産性を向上させてスケジュールを守ろうとしています。地域化を促進する労働市場政策も、プロジェクトエコシステム全体の人員計画と賃金構造を再形成しています。これらのダイナミクスは近期の実行リスクを高め、サウジアラビア商業不動産市場における供給追加を段階的にする可能性があります。

在宅勤務の定着によるCBDオフィスの純吸収量の軟化

ハイブリッドワーク慣行が成熟するにつれ、一部の入居者はスペースニーズを再調整し、レイアウトを変更し、非中核拠点を統合しています。CBDグレードAは、上級幹部の出席を義務付けるマンデートと、政府関係者との近接性を優先する大規模組織によって引き続き支えられています。しかし、古い建物を持つ二次サブマーケットは、テナントが柔軟な契約と高いフィットアウト基準を求めるため、リース速度が低下する可能性があります。フレキシブルワークスペースプロバイダーは、サービスオフィスと従来のリースの境界を曖昧にするカスタマイズされたソリューションを拡大しています。中期的には、サウジアラビア商業不動産市場のプライムCBD資産が逼迫した状況を維持する中でも、周辺ノードでの選択的な軟化が続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:コアオフィスの強さと物流の急増の対比

オフィスは2025年に32%の最大シェアを占め、政策主導の企業移転と統合ビジネス地区のクラスタリング効果によって支えられています。LEED認証資産とスマートインフラを備えたプライムオフィス地区は、規制当局やクライアントとの近接性を重視する大手金融・専門サービス会社を引き付けています。キング・アブドゥッラー金融地区では、グローバルテナントがフットプリントを拡大し長期コミットメントを深め、安定した需要の基盤を形成しています。オフィスの勢いを補完するように、複合用途地区内の小売・ホスピタリティコンポーネントが新しいライフスタイル・体験フォーマットに合わせて調整されています。ニュー・ムラッバやディルイーヤを含むリヤドの主要大型プロジェクトは、サウジアラビア商業不動産市場を支える企業・小売エコシステムの拡大を続けています。

物流はCAGR 7.88%で最も成長の速いセグメントであり、2024年のeコマースフルフィルメントが2億9,000万件に拡大し、現代的な倉庫への継続的な投資を反映しています。国際オペレーターはリヤドの特別統合物流ゾーンの5万3,000平方メートルのサイトに1億3,000万ユーロ(1億4,040万米ドル)を配分するなど、空港近接のマルチユーザー施設に資本をコミットしています。全国では23の稼働中物流センターが3,460万平方メートルをカバーし、マッカ地域だけで2,040万平方メートルを占め、商業者向けのラストマイルリーチを拡大しています。リヤドのプライムオフィス賃料も近年上昇しており、ベンチマークとなるグレードA立地では年間賃料が平方メートルあたり約2,700サウジアラビアリヤル(720米ドル)と、最も需要の高い資産での逼迫した空室率に支えられたプレミアム水準となっています。並行して、進化する小売フォーマットが飲食・エンターテインメント・ホスピタリティを統合する複合用途戦略に合わせ、サウジアラビア商業不動産市場内での滞在時間の延長と幅広い消費者支出の獲得を図っています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネスモデル別:売買の優位性が賃貸の勢いに移行

売買は2025年に71%でリードし、マスタープランコミュニティ、企業用区画、統合ネイバーフッドでの先行販売にわたる活発な活動を反映しています。公共部門の開発業者とパートナーは、コミュニティのフットプリントと重要なサービスを拡大する大規模な住宅・複合用途契約を引き続き実行しています。首都では、インフラ展開が新たな回廊を解放するにつれ、旗艦地区が周辺の土地売買を触媒しています。主要ノードに結びついたプレミアム在庫は、地元および海外在住世帯の双方から一貫した購買関心を集めています。これらの取引はサウジアラビア商業不動産市場に供給する建設パイプラインを強化しています。

賃貸セグメントはCAGR 7.33%で最も成長の速いモデルであり、投資家が予測可能な収益を求め、機関投資家品質の資産が市場に参入しています。資本市場庁による規制強化により、不動産ファンドとREITの柔軟性が拡大し、特定市場での開発参加や構造化された分配政策が含まれています。大型地区は、現代のESGおよびデジタルインフラ基準を満たす資産が長期投資家の注目を集める中、収益ファンドを通じた資本リサイクルを模索しています。賃貸パフォーマンスはプライムノードの逼迫と、運営コストを削減し入居者体験を向上させる運営改善から恩恵を受けています。バランスシートが金利環境に適応するにつれ、収益資産はサウジアラビア商業不動産市場における資本配分の中心であり続けます。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:大企業の優位性と世帯需要の台頭

法人・中小企業は2025年に66%を占め、経営幹部チームを集中させ、意思決定を統合し、グレードAスペースへの需要を高めるリージョナル本社プログラムによって支えられています。LEED認証環境と強靭なデジタルインフラを提供する高仕様ビジネス地区は、多国籍企業を引き続き引き付けています。KAFDのテナントリストは、金融サービス、アドバイザリー、テクノロジー会社が共同立地できる統合されたアメニティ充実のハブの魅力を示しています。企業の流通フットプリントもeコマースの成長により拡大しており、全国物流センターのカバレッジが主要ルートでの迅速な配送を可能にしています。これらの入居者行動はサウジアラビア商業不動産市場内での幅広い需要基盤とリース深度を強化しています。

個人・世帯はCAGR 7.10%で最も成長の速いコホートであり、政策改革とマスタープランコミュニティがアクセシビリティとライフスタイルアメニティを向上させています。大規模コミュニティは戸建て住宅を超えた製品ミックスを広げるアパートメントとタウンホームを追加し続けています。住宅アンカーは居住者を短距離内の小売、教育、医療に結びつけ、職住利便性を向上させています。新フェーズが開始されるにつれ、統合ネイバーフッドはコミュニティサービスと現代的な建物基準を重視する初回購入者と長期滞在テナントを引き付けています。この消費者主導の勢いは企業需要を補完し、サウジアラビア商業不動産市場における複合用途の活力を支えています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

リヤドは2025年の売上高の49%を占め、本社統合と公共投資活動における中心的役割を反映しています。KAFDなどの旗艦地区はLEED認証ビルと高度なデジタルインフラに支えられ、優良テナントを確保しています。ニュー・ムラッバは1,400万平方メートルのダウンタウンに象徴的な複合用途ランドマークと大規模な商業・研究開発スペースを計画し、より広い回廊が交通とアメニティから恩恵を受けています。主要物流コミットメントには、キング・ハーリド国際空港近くの特別統合物流ゾーンでの1億3,000万ユーロ(1億4,040万米ドル)のマルチユーザー施設が含まれ、航空貨物主導の流通を強化しています。グレードAオフィスと物流インフラのパイプラインは、サウジアラビア商業不動産市場における法人および長期資本に対するリヤドの魅力を強化しています。

ジェッダの沿岸経済は、大規模な居住者・訪問者基盤にサービスを提供するオフィス、物流、小売フォーマットを含む多様な商業資産を支えています。グレードAオフィスは専門サービスを引き続き引き付けており、プライムビルの年間賃料ベンチマークは平方メートルあたり約1,393サウジアラビアリヤル(371.5米ドル)で、上位層では健全な稼働率を維持しています。大型小売施設は体験型コンセプトとより充実したエンターテインメント提供に合わせ、滞在時間を延長しています。港湾主導の物流拡大と関連する産業成長が主要回廊近くの倉庫需要を追加しています。これらの特徴はジェッダをサウジアラビア商業不動産市場内の高品質資産での安定したリースに位置づけています。

マッカはCAGR 7.33%で最も成長の速い地域として予測されており、宗教観光と付随する複合用途開発によって牽引されています。聖モスク隣接のジャバル・オマルの多フェーズ目的地は、ホテル、小売、住宅を統合してキャパシティと訪問者サービスを向上させています。隣接する交通・都市整備の継続的な進展が流通を改善し、商業を拡大しています。ホテルキーと小売隣接施設の成長が、バックオブハウス物流と労働者向け住宅ソリューションへのスピルオーバー需要を生み出しています。地域が拡大するにつれ、アクセス、サービス、環境性能に関するバランスの取れた計画がサウジアラビア商業不動産市場の勢いを持続させる上で中心的な役割を果たします。

規制環境

サウジアラビアの商業用不動産市場は、非政府系不動産分野を所管する不動産総局(REGA)と、自治体ライセンスおよび関連する開発許認可を所管する自治体・住宅省(MOMAH)を中心とする、複数機関にまたがる枠組みの下で運営されている。重要な政策転換として、非サウジ人による不動産所有法が2026年1月22日に発効し、続いて2026年6月23日に閣僚評議会がその施行規則を承認したことが挙げられ、外国人所有許可は指定された地理的ゾーンに紐づいたよりルールベースのモデルへと移行しつつある。

取引の正式化とコンプライアンスは、政府のデジタルプラットフォームによってますます支援されている。契約、ライセンス、権利証書の閲覧を可能にするREGAのAqariアプリケーションや、集中的な不動産登記とその後の取引を扱う不動産登記局(RER)がその例である。公有地・公有資産については、MOMAHの自治体不動産処分規則により、自治体所有の土地・建物への投資には公開入札が義務付けられており、これが開発業者や運営業者による自治体管理下の商業用区画・施設へのアクセス方法を形作っている。

バリューチェーン分析

サウジアラビアの商業用不動産バリューチェーンは、土地を集約し、インフラ整備の順序を決定し、大規模で複数パッケージの建設契約を発注する公共部門のマスターデベロッパーおよび関連機関と、収益資産を資金調達・建設・賃貸・運営する民間デベロッパーによって形作られている。下流側では、仲介業者やエージェントがテナント誘致と取引を支援し、不動産管理業者やファシリティ運営業者は、特にグレードAオフィス、リテールセンター、機関投資家向け物流パークにおいて、建物性能、テナント体験、デジタル化によって資産の差別化を図っている。

供給側では、建設業者や建材サプライヤーが、コストインフレ、輸入資材への依存、物流の変動性に関連した実行上の制約に直面している。建設コストは2026年3月に前年同月比で2%上昇し、機材レンタル費、人件費、エネルギーコストの上昇が要因となった。一方でメガプロジェクトの調達額は依然として高水準にあり、2026年5月には300.3億サウジアラビア・リヤルを超える発注があったほか、Rua Al Madinahのスーパーブロック案件(2026年4月、80億サウジアラビア・リヤル)や、Khalidiyah再開発契約(2026年6月、60億サウジアラビア・リヤル)などの大型単独プロジェクトのパッケージも見られる。こうした状況は、調達計画の重要性や、公共投資基金(PIF)が推進する現地化イニシアチブ、そして労働力・エネルギー・輸送条件の変動を吸収できる契約構造への注目を一層高めている。

競争環境

公共部門の開発業者と関連会社が決定的な役割を果たしており、ギガプロジェクトのスポンサーが国家規模で土地取得、インフラシーケンシング、都市デザインに影響を与えています。ROSHN Groupは小売、教育、医療サービスを統合するマルチアセットコミュニティを構築しており、リヤドのSEDRAとジェッダのMARAFYが深いパイプラインを代表しています。Diriyah Companyは複合用途ノードにわたる契約を引き続き授与し、首都の成長回廊を強化するオフィスクラスターと住宅地区を拡大しています。Red Sea Globalはサステナビリティを組み込んだ目的地を推進し、ホスピタリティと小売統合の基準を高めています。このプラットフォーム主導のアプローチにより、サウジアラビア商業不動産市場での一貫した納品と基準設定が可能になっています。

民間開発業者は資産運営と継続的収益へとピボットし、売買主導の戦略を補完しています。複合用途のプレイスメイキングは、テナントパフォーマンスと資産価値を高める歩きやすさ、利便性、キュレーションされた小売を重視しています。地区規模のオーナーは、安定した資産を保有しながら資本をリサイクルするために収益ビークルと潜在的な公開上場を模索しています。グレードAオフィス地区は認証とスマートインフラを活用してグローバルテナントを引き付け、サイクルの転換を通じて賃料の回復力を高めています。このリバランシングは、サウジアラビア商業不動産市場において運営能力が競争上の差別化要因になりつつあることを示しています。

グローバルブランドとオペレーターはサービス基準とブランドエクイティを高める戦略的パートナーシップへの参入を続けています。小売グループはイベント、マーチャンダイジング、顧客ロイヤルティプログラムを強化するために国際モールプラットフォームと連携しています。物流オペレーターはテクノロジー、小売、自動車分野の成長を支援するために特別ゾーンのマルチユーザーサイトに資本をコミットしています。ホスピタリティパートナーは旗艦目的地でラグジュアリーとライフスタイルコンセプトを拡大し、隣接する商業資産に恩恵をもたらす高級飲食・体験要素を追加しています。これらの動きはサウジアラビア商業不動産市場における能力移転を加速し、投資家参加を拡大しています。

サウジアラビア商業不動産業界リーダー

Cenomi Centers

Hamat Holding

Unified Real Estate Development

KINAN International Real Estate

Alandalus Property

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の外国人所有政策の転換は、指定ゾーンを対象とする機関投資家、デベロッパー、運営業者にとって新たな機会を生み出しており、非サウジ人による不動産所有法が2026年1月22日に発効し、施行規則が2026年6月23日に閣僚評議会で承認されたことを受け、REGAがより標準化された枠組みへと移行していることがこれを後押ししている。これに加え、大規模な複合用途開発やデスティネーション主導のパイプラインは、リヤドや西部地域といった主要拠点でのオフィス、リテール、ホスピタリティ、それらを支える物流スペースへの需要へと引き続き結びついており、フラッグシップ地区や再開発プログラムが投資対象となる商業用資産のストックを拡大させている。

資本形成と運営モデルの刷新もまた、市場が販売主導型開発を超えて、インカム戦略、規制対象ファンド、テクノロジー活用型運営へと裾野を広げる中で、短期的な機会を切り開いている。その証左として、King Salman Park Foundationが2つの不動産ファンドから142億サウジアラビア・リヤルのコミットメントを確保したこと(2026年3月)など、複合用途開発への資金調達コミットメントが挙げられる。また、大手デベロッパーとPIF系プラットフォームとの連携も進んでおり、Cenomi CentersとSaudi Downtownとの覚書(2026年2月)や、PIFとTMGによる複合用途プロジェクトでの協力検討に関する覚書(2026年6月)がその例である。規制サンドボックスは、資産・都市レベルでのPropTech導入をさらに後押ししており、REGAが不動産サンドボックス枠組みを承認(2026年1月)し、MOMAHが都市イノベーションとスマートシティ技術のための自治体・住宅規制サンドボックスを開始した(2026年4月)ことで、商業ポートフォリオ全体における賃貸、顧客エンゲージメント、建物運営ソリューションの実証がより迅速に進められるようになっている。

最近の業界動向

- 2026年6月:Unified Real Estate DevelopmentはAl Rajhi Capitalと覚書を締結し、不動産ファンドに関する協業を検討している。この提携は、開発からインカム戦略への機関投資資本の形成を支援し、サウジアラビアにおける商業用不動産エクスポージャーの組成・分配のための新たなチャネルを追加するものである。

- 2026年5月:Cenomi Centersは、モールポートフォリオ全体でショッピング、飲食、エンターテインメントを統合するデジタルロイヤルティプラットフォーム「Cenomi Plus」を開始した。このプラットフォームは、ファーストパーティデータを通じてテナントの収益化と顧客維持を支援し、小売資産のパフォーマンスとポートフォリオ全体の運営レバレッジを強化する。

- 2024年12月:Unified Real Estate DevelopmentはSEDCO Capitalと覚書を締結し、10億サウジアラビア・リヤル規模の不動産開発ファンドを設立した。この提携は、複数のプロジェクトを集約し投資家参加の裾野を広げることができる、拡張可能でファンドに裏付けられた開発モデルへの市場の動きを反映している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、市場はサウジアラビア国内で完成・稼働している収益創出型の非住宅不動産によって生み出される価値を対象とし、これは中核となる商業用資産基盤全体における売却・賃貸収入のポテンシャルを通じて捕捉される。

対象範囲外:未利用地、純粋な住宅用ユニット、単独の不動産管理サービスは市場価値から除外される。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(産業団地、ホスピタリティ等)

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- リヤド

- ジェッダ

- マッカ

- サウジアラビアその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、サウジアラビアにおける商業用不動産のパフォーマンスを形作る供給追加、需要シグナル、政策動向に関するファクトベースの構築に用いられた。統計総局の公式刊行物、サウジ中央銀行による信用・マクロ指標に関する発表、自治体・地方・住宅省の最新情報、上場不動産関連企業に関するサウジ証券取引所の開示資料などの公的情報源を活用した。

単一のデータ系列にモデルを依拠させないよう、建設資材に関連する税関・貿易統計、査読済みの不動産・都市経済学論文、プロジェクト完成や賃貸活動に関する信頼性の高い報道など、補足的な情報源からも入力データを取得した。企業レベルでのクロスチェックには、可能な範囲で年次報告書、投資家向けプレゼンテーション、監査済み財務諸表を参照し、企業財務情報と構造化されたニュース検索には有料サブスクリプションを使用した。ここに挙げた情報源は網羅的なものではなく例示であり、収集、検証、確認のために追加の公開データセットや文書も検討された。

一次インタビューおよび調査

一次調査は、スペースがどのように吸収・価格設定されているか、そしてプロジェクトが発表から完成・賃貸へどれほどの速さで進んでいるかを検証することに重点を置いた。デベロッパー、アセットマネージャー、仲介業者、テナント、貸し手、アドバイザーなどバランスの取れた層に対してヒアリングを行い、デスクリサーチの前提を検証するとともに、モデルを現場の賃貸・投資動向と整合させた。

本調査はサウジアラビアに焦点を当てているため、議論は主要な商業拠点を中心に据えつつ、新規供給が開発され需要が生まれつつある二次都市にも範囲を広げた。

一次調査の現地ヒアリング回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):14% | |

| ミドルティア:48% | 機能・部門リーダー:34% | |

| 小規模事業者:20% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、完成シグナル、賃貸活動、投資フローを用いて資産クラス別に商業用ストックおよび引き渡し済みパイプラインを再構築するトップダウン方式から開始し、それを実現可能な賃料および価格レンジを用いて金額に変換した。その構造を確立した後、サンプル抽出したプロジェクトの積み上げ、ブローカーチャネルの確認、単純な単価×面積による妥当性検証といった選択的なボトムアップチェックを追加し、トップダウンの結果が過大・過小と見られる場合には合計値を調整した。

市場数値を形作った主要なインプットには、利用可能ストックに加わる新規完成物件(完成証明のタイミングに連動)、稼働率および事前リース動向、プライム賃料および実効賃料の推移、キャップレートの見通し、そして小売・ホスピタリティのパフォーマンスを押し上げ得る新規法人登録および観光関連需要のペースなどが含まれる。予測にあたっては、供給引き渡しのタイミング、資金調達環境、賃料成長を制御された形で変動させられるようシナリオ分析を用い、インタビュー対象者が現実的なベースケースと見なすものと整合させた。ボトムアップのプロジェクト情報が不完全な箇所については、都市・資産タイプ別の比較可能なプロジェクトベンチマークを用いてギャップを補い、最終的に全体の需要プールとの整合性チェックを行った。

データ検証と更新サイクル

検証は複数段階のチェックを通じて行われ、最終的な合計値が独立したシグナルおよび市場実務者の報告内容と整合するようにした。建設引き渡しパターン、賃貸モメンタム、上場企業の不動産収益の方向性といったプロキシ指標と比較し、都市・資産タイプ別に大きな差異があれば承認前に精査した。

ある前提が市場に大きな影響を与える場合には、情報源のトレースを再確認し、必要に応じて一次調査回答者への追跡ヒアリングを行い、変化の内容を確認した。レポートは年次で更新され、政策転換、急激な資金調達動向、大規模プロジェクトの引き渡し状況の変化など重要な事象が発生した場合には中間更新も行われる。納品前には、最新かつ一貫した見解をクライアントに提供できるよう、改めてレビューを実施している。

Mordor Intelligenceによるサウジアラビア商業用不動産市場規模と他の公表推計値との比較

サウジアラビアの商業用不動産に関する公表市場価値は、タイトルが同じように見えても、各発行元が対象とするものがわずかに異なるため、しばしば食い違いが生じる。通常のギャップは、不動産収入の定義、完成済み資産のみをカウントするかどうか、そして賃料・価格の前提を単一のUSD市場価値へどのように換算するかに起因する。

2つ目の要因は供給タイミングの扱い方であり、一部の推計では発表段階や建設段階のプロジェクトを市場に組み入れる一方、他の推計では資産が実際に稼働し収益を上げるまで待つ場合がある。もう一つよくある違いは、土地売却、住宅主導型複合用途の価値、サービス料といった隣接領域を合計に含めるかどうかであり、これは同一の商業需要プールを反映しないまま数値を急激に変化させる。公式の完成証明後にのみ開発物件をカウントし、土地および単独サービスを除外するというのが、表に示された差異の多くを説明する、Mordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 122.32 B (2025) | |

| グローバルコンサルティング会社A | USD 45.20 B (2024) | この推計は、より狭い価値ベースと異なる年次を用いているように見え、値上がり益と営業収入といった収益概念を混同している可能性があり、完成済み商業用ストックに対する収益ポテンシャルの観点との比較可能性を低下させている。 |

| 地域コンサルティング会社B | USD 67.00 B (2024) | 対象範囲は資産タイプ全体にわたりより広く見え、一貫した完成タイミングのルールなしにプロジェクト参照を混在させている可能性があり、パイプラインの扱い方次第で合計が上下に変動し得る。 |

全体として、この表は、対象年の選定、何を「商業用」としてカウントするか、そしてプロジェクトをいつ「稼働中」とみなすかが、数値が乖離する実際的な理由であることを示している。観察可能なストックの引き渡しおよび市場価格シグナルにインプットを紐づけ、インタビューや単純なクロスチェックを通じて検証することで、説明可能かつ同じ手順で再現可能な市場価値を導き出している。

レポートで回答される主要な質問

サウジアラビア商業不動産市場の現在の規模と5年間の見通しは?

サウジアラビア商業不動産市場規模は2026年に1,324億1,000万米ドルであり、CAGR 6.88%で2031年までに1,411億6,000万米ドルに達する見込みです。

サウジアラビア商業不動産においてどの物件タイプがリードし、どれが最も速く成長していますか?

オフィスが2025年のサウジアラビア商業不動産市場シェアの32%でリードし、物流がCAGR 7.88%で2031年にかけて最も速く成長しています。

サウジアラビア商業不動産市場における物流需要を牽引しているものは何ですか?

eコマースフルフィルメントは2024年に2億9,000万件に達し、主要オペレーターが空港や特別物流ゾーン近くのマルチユーザー施設に新たな資本をコミットしました。

サウジアラビア商業不動産において最も急速に拡大しているビジネスモデルはどれですか?

賃貸は収益資産への投資家需要と支援的なファンド規制により、CAGR 7.33%で最も成長の速いモデルです。

サウジアラビア商業不動産において最も速く成長している地域はどこで、その理由は何ですか?

マッカはCAGR 7.33%で予測されており、宗教観光とホテル・小売キャパシティを拡大する複合用途プロジェクトによって支えられています。

ESGとグリーンビルディング政策はサウジアラビア商業不動産市場にどのような影響を与えていますか?

モスタダム認証とKAFDなどのLEED適合資産がテナントと投資家を引き付け、プレミアムと運営コスト削減を支援しています。

最終更新日: