日本ITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

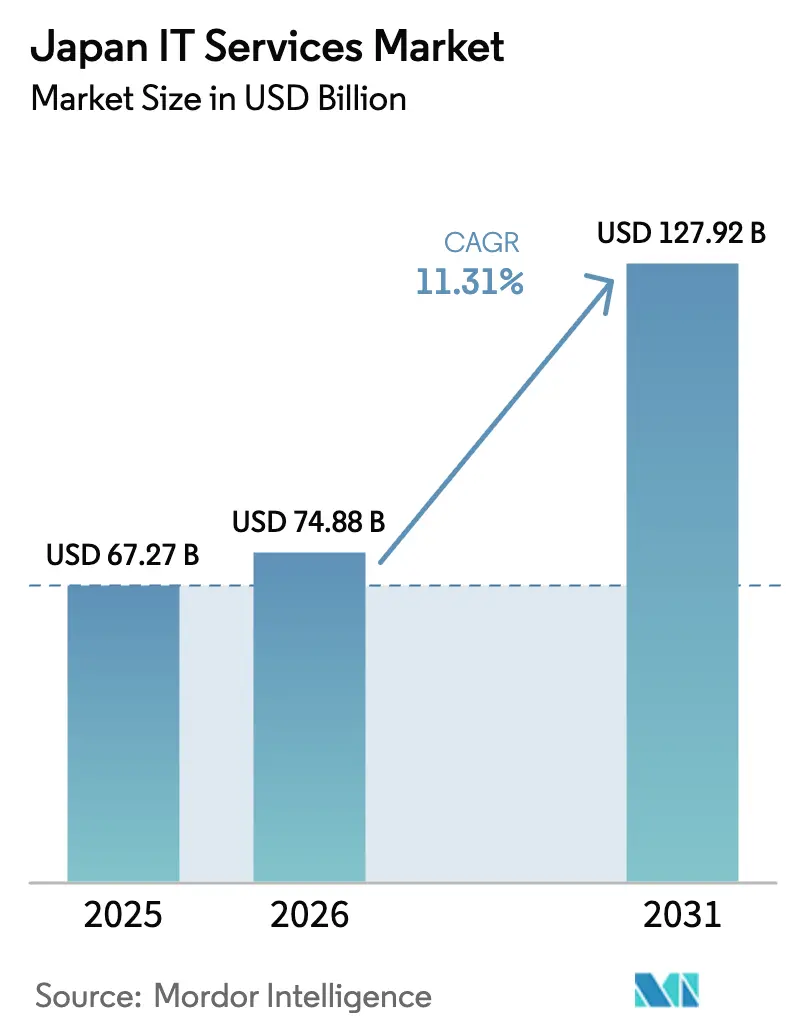

| 基準年の市場規模 (2025) | 67.27 十億米ドル |

| 市場規模 (2026) | 74.88 十億米ドル |

| 市場規模 (2031) | 127.92 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ITサービス市場分析

日本ITサービス市場規模は2025年に672億7,000万米ドルと評価され、2026年の748億8,000万米ドルから2031年には1,279億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.31%です。「2025年デジタルクリフ」を前にしたコアシステム刷新需要の急増、Society 5.0イニシアチブに対する政府の強力な支援、および公共機関向けのクラウドファースト調達規則が二桁成長を持続させています。大企業はメインフレームの刷新を進める一方、中小企業(SME)はソフトウェアコストの最大75%を補助する税額控除を活用しています。ハイパースケールデータセンターの建設とエッジコンピューティングの展開により、サービスの組み合わせがプラットフォームおよびマネージドセキュリティ提供へと拡大しており、通貨主導のコスト圧力がオフショアデリバリーの採用を加速させています。従来のシステムインテグレーター、クラウドハイパースケーラー、および専門サイバーセキュリティベンダー間の競争激化が、価格設定、利益率、および統合戦略を再形成しています。[1]デジタル庁、「日本のデジタルトランスフォーメーション戦略」、DIGITAL.GO.JP

レポートの主要ポイント

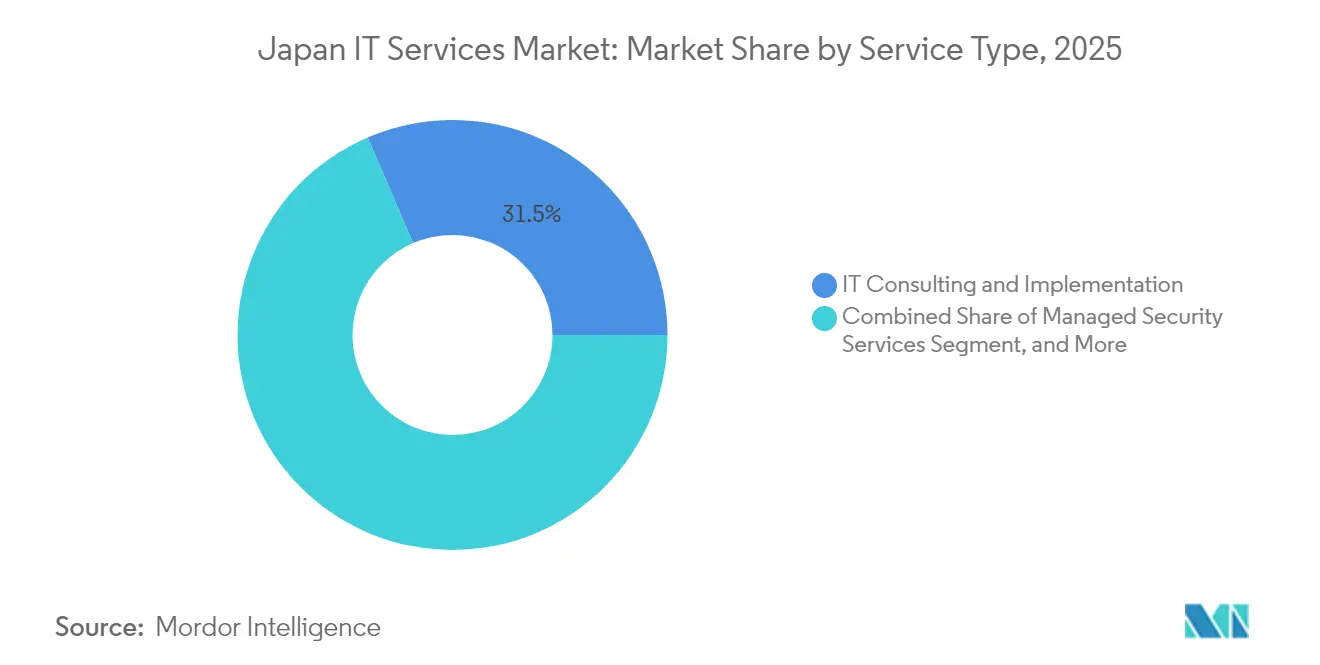

- サービスタイプ別では、ITコンサルティングおよび導入が2025年に31.45%の収益シェアでトップとなり、クラウド・プラットフォームサービスは2031年までに15.73%のCAGRを記録すると予測されています。

- 企業規模別では、大企業が2025年に日本ITサービス市場シェアの67.25%を占め、中小企業は2031年までに12.98%のCAGRで拡大すると予想されています。

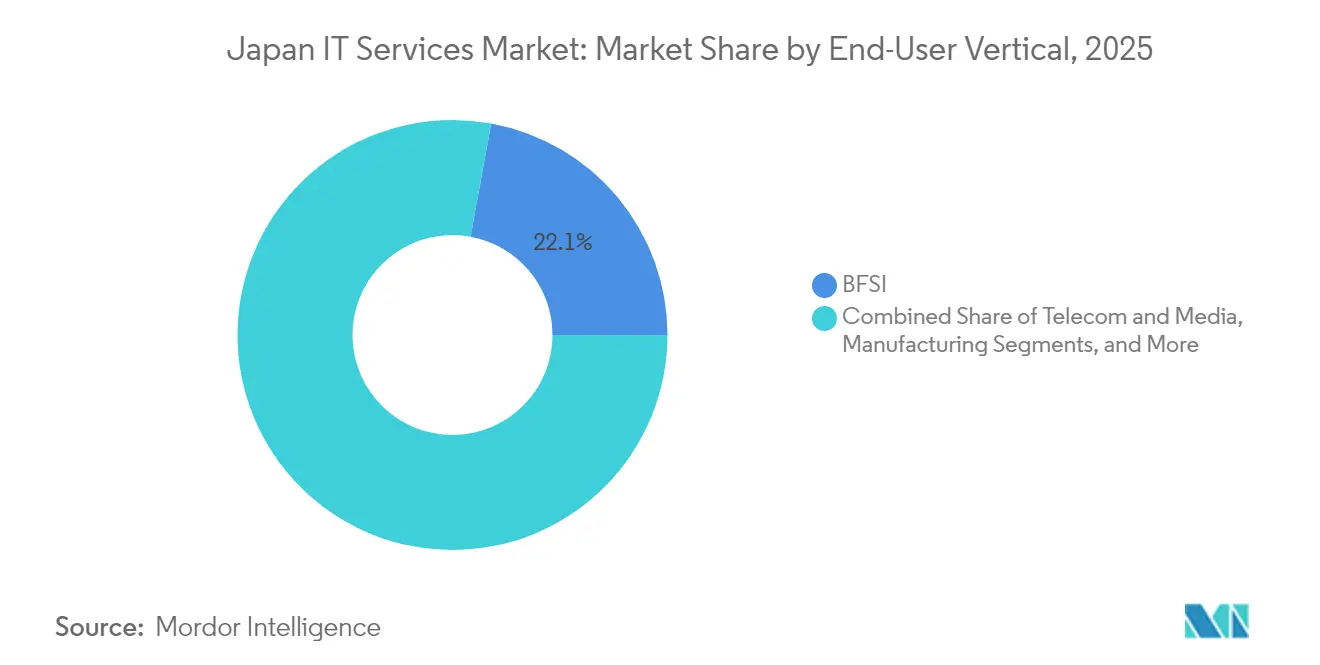

- エンドユーザー業種別では、BFSIが2025年に日本ITサービス市場規模の22.12%のシェアを獲得し、ヘルスケアおよびライフサイエンスは15.12%のCAGRで前進しています。

- 導入モデル別では、オンショアデリバリーが2025年に64.35%のシェアを維持しましたが、オフショアデリバリーは予測期間中に15.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本ITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Society 5.0ビジョンの下でのDX加速 | +2.80% | 東京・大阪回廊に集中した全国規模 | 長期(4年以上) |

| 中央・地方自治体によるクラウドファースト調達 | +2.10% | 主要都市圏での早期採用を伴う全国規模 | 中期(2~4年) |

| SaaS導入に対するSME税制優遇措置(2024年~2027年) | +1.70% | 製造業地域での高い普及率を伴う全国規模 | 短期(2年以内) |

| ハイパースケールおよびエッジデータセンター建設の急増 | +1.90% | 関東、関西、九州地域に集中 | 中期(2~4年) |

| サイバー保険料高騰に伴うマネージドセキュリティ需要 | +1.40% | BFSIおよび重要インフラを優先とした全国規模 | 短期(2年以内) |

| 過小報告:コアシステム刷新を迫る「2025年クリフ」レガシーリスク | +2.60% | BFSIおよび製造業に最大の影響を与える全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Society 5.0ビジョンの下でのDX加速

日本のSociety 5.0ロードマップは、企業をパイロットレベルの自動化から本格的なデジタル化へと移行させ、大規模かつ複数年にわたるトランスフォーメーションプログラムを生み出しています。トヨタなどの製造業者は370台の機械にわたる30,000のデータポイントを連携させて予知保全を効率化し、システムインテグレーションサービスおよびエッジアナリティクスプラットフォームへの需要を倍増させました。[2]IIJ Corporation、「トヨタ自動車北海道IoT導入事例」、IIJ.AD.JPサービス契約はますます成果ベースになっており、コンサルティングパートナーは労働力を置き換えることなく生産性向上を実現し、人間中心の政策目標に沿う必要があります。

中央・地方自治体によるクラウドファースト調達

デジタル庁は、すべての新規公共部門ワークロードがクラウドファーストの姿勢を採用することを義務付け、オンプレミスのデフォルトバイアスを排除しています。先行導入者は文書処理時間を60%削減し、サービスとしてのプラットフォームモデルの財政的メリットを実証しました。[3]総務省、「デジタルトランスフォーメーション事例集」、SOUMU.GO.JPマルチクラウドルールはベンダーロックインリスクを低減し、オーケストレーションおよびFinOpsサービスへの需要を高め、中堅インテグレーターがレガシー調達規範によって以前は制限されていた政府ワークロードへの入札を可能にしています。

SaaS導入に対するSME税制優遇措置(2024年~2027年)

IT補助金プログラム2025は対象ソフトウェア支出の最大4分の3をカバーし、歴史的にデジタル化が遅れていたセグメントにおいてファストフォロワー行動を促しています。補助金を受けた企業は非参加企業と比較して40%高い生産性を示しています。プロバイダーは補助金ガイドラインを満たす定額バンドルを製品化し、プログラムの義務に準拠するための組み込みサイバーセキュリティモジュールを追加しています。

「2025年クリフ」レガシーリスクによるコアシステム刷新の強制

経済産業省は、2025年以降の近代化の先送りが年間12兆円の経済損失をもたらす可能性があると警告し、銀行や製造業者にCOBOLコアの刷新を促しています。りそなグループは低コードによる再プラットフォーム化により端末数を50%削減し、IT支出を25%削減しました。COBOLから現代技術への移行スキルは希少であり、プレミアム価格が付けられており、レガシー専門家を擁する既存プレイヤーに有利に働いています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年までに80万人のITエンジニアの構造的不足 | -2.30% | 東京・大阪での深刻な不足を伴う全国規模 | 長期(4年以上) |

| 輸入IaaSコストを押し上げる円安 | -1.80% | クラウド依存サービスへの高い影響を伴う全国規模 | 中期(2~4年) |

| 系列サプライチェーン内のオンプレミスロックイン | -1.20% | 伝統的な製造業地域に集中 | 長期(4年以上) |

| 過小報告:関東における環境配慮型データセンターの電力制限の増大 | -0.90% | 関東地域、近隣都道府県への波及効果あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2030年までに80万人のITエンジニアの構造的不足

高齢化する労働力と限られたSTEM卒業生が人材ギャップを拡大させ、人件費を引き上げ、プロジェクトのリードタイムを長期化させています。大手プロバイダーはインドおよびベトナムにオフショアセンターを拡大し、最大40%のコスト削減を達成するとともに、希少な国内エンジニアをクライアント対応業務に再配置しています。

輸入IaaSコストを押し上げる円安

米ドル建てのIaaS価格が円建てで上昇し、クラウドサービス仲介業者の利益率を圧迫しています。円建てクラウドを持つ国内通信事業者は一時的な優位性を得ていますが、能力格差がマルチクラウドアプローチを維持し、外資系ハイパースケールへの需要を保ち続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングが主導、クラウドプラットフォームが急増

ITコンサルティングおよび導入は、主要なレガシー廃止を前にした戦略的ロードマップ策定に対する企業ニーズを反映し、2025年に日本ITサービス市場シェアの31.45%を確保しました。ハイパースケールデータセンターが増加し、政府ワークロードがマルチクラウドフレームワークへ移行するにつれ、クラウド・プラットフォームサービスの日本ITサービス市場規模は15.73%のCAGRで拡大すると予測されています。契約構造は労働ベースの請求からサービスレベルの成果を組み込んだ価値ベースのモデルへと移行しており、平均取引規模を押し上げています。FujitsuおよびNECにおける積極的なトランスフォーメーションアジェンダは、既存プレイヤーがアドバイザリーおよびプラットフォームインテグレーションに向けてスキルを再構築する様子を示しています。

クラウド環境の標準化は従来のITアウトソーシングの利益率を圧縮しますが、サイバーセキュリティおよびFinOpsのアドオンを促進します。サイバー保険料が急騰し、規制当局が重要インフラに対する脅威監視のベースラインを義務付けるにつれ、マネージドセキュリティサービスは年間12%以上の成長を遂げています。コンサルティング、移行、および運用管理を単一契約にパッケージ化するサービスプロバイダーは、ライフサイクル所有権を通じてウォレットシェアを獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業の予算が主導、SMEはインセンティブの下で加速

大企業は2025年の支出の67.25%を占め、AI、アナリティクス、およびメインフレームの再プラットフォーム化に焦点を当てた複雑な複数年刷新プロジェクトを推進しています。ITサブシディプログラムによって活性化された中小企業は12.98%のCAGRを記録し、クラウドERP、HR、およびセキュリティスイートへの潜在需要を解放しています。中小企業プロジェクトの日本ITサービス市場規模は依然として比較的小さいものの、補助金が採用サイクルを短縮し、ベンダーにとって標準化されたデリバリーを経済的に実現可能にしています。

中小企業をターゲットとするプロバイダーは、調達を簡素化する製品化された固定スコープの提供物を構築しています。補助金リードに依存するプロバイダーは、クライアントを自己資金による刷新へ移行させない限り、2027年以降に収益の崖に直面する可能性があります。一方、大企業は厳選されたグローバルおよび国内インテグレーターとのパートナーシップを深め、ベンダー統合と契約期間の長期化を推進しています。

エンドユーザー業種別:BFSIが主導、ヘルスケアが加速

BFSIは、銀行がコアバンキングシステムの刷新を急ぎ、金融庁のガイドラインに準拠するにつれ、2025年に日本ITサービス市場規模の22.12%のシェアでリーダーシップを維持しました。デジタル療法の承認と電子カルテの義務化によって活性化されたヘルスケアおよびライフサイエンスは、最速の15.12%のCAGRを記録し、臨床データの相互運用性、遠隔医療、およびサイバーセキュリティサービスに対する数十億ドル規模の機会を開いています。

製造業は工場IoTおよび予知保全に対する堅調な需要を維持し、公共部門の支出はSociety 5.0に沿った電子政府ポータルに集中しています。小売業および物流業は労働力不足を補うためにコンピュータビジョンおよびロボティクスソリューションを導入しています。エネルギー公益事業者はスマートグリッドアナリティクスに投資し、AIを活用して断続的な再生可能エネルギーの入力をバランスさせています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:オンショアが優先、オフショアが勢いを増す

オンショアエンゲージメントは2025年に64.35%で主導し、文化的親和性と厳格なデータ主権要件を反映しています。円安がインドおよび東南アジアセンターの相対的なコスト優位性を高めるにつれ、オフショアリングは15.95%のCAGRで成長しています。ハイブリッドモデルはローカルプログラム管理とリモート開発を組み合わせ、コンプライアンスを損なうことなくコスト削減を可能にしています。マレーシアおよびフィリピンのニアショアハブの日本ITサービス市場シェアは、類似したタイムゾーンと国際交流基金が支援する語学プログラムに助けられて上昇しています。

BFSIやヘルスケアなどの規制産業は重要なワークロードを国内に保持しつつも、人材不足を緩和するために非機密モジュールをオフショアでアジャイルポッドとしてパイロット運用しています。クロスボーダーのDevSecOpsプロセスを習得したプロバイダーは、日本の個人情報保護法を満たすセキュアコーディングおよびデータマスキングフレームワークを通じて差別化を図っています。

地理的分析

東京および広域関東地域は2025年の支出の約59.40%を占め、銀行、保険会社、および政府機関の本社によって牽引されました。大阪および関西回廊は、製造業者がサイバーフィジカルシステムを統合しクラウド採用を高めるにつれ、高一桁台の成長に貢献しています。九州は半導体およびデータセンターのホットスポットとして台頭し、ハイパースケール投資を引き付けて地域のコンサルティングおよびインフラ契約を刺激しています。北海道および東北は、地域活性化基金の下でスマート農業および再生可能エネルギー管理ツールの採用が増加しています。

関東における電力制約が新規データセンターの設置を制限し、エッジコンピューティングを地方都市へと押し出し、オーケストレーションサービスへの需要を刺激しています。都市への人口集中がIT人材クラスターを都市圏に保持していますが、リモートワークの規範により地域プロバイダーが全国クライアントにサービスを提供できるようになっています。デジタルデバイドを対象とした政府補助金は、農村自治体に適応可能な低タッチ展開テンプレートをパイロット運用するようサービスプロバイダーを促しています。

規制の異質性は公共クラウドの利用に影響を与え、特に都道府県当局が機密データのホスティングを管轄するヘルスケア分野で顕著です。標準化されたコンプライアンスアクセラレーターを提供するプロバイダーがシェアを獲得しています。自由で開かれたインド太平洋イニシアチブに関連するクロスボーダーデータフロー政策は、日本を潜在的な地域データハブとして位置付けており、ESGコミットメントを満たすための電力グリッドのアップグレードとグリーンエネルギー調達が条件となっています。

競合環境

上位5社のベンダーが日本ITサービス市場の約35%を占め、中程度の集中度を示しています。NTT DATA、NEC、およびFujitsuは定着したクライアント関係と全国的なサポートネットワークを活用し、AccentureおよびIBMはグローバルデリバリーフレームワークと深い業種別ノウハウを適用しています。AWSやMicrosoftなどのハイパースケーラーは、通信事業者との共同販売プログラムを通じて直接的な企業向けフットプリントを拡大しています。NetskopeやTrend Microなどの専門サイバーセキュリティプレイヤーは、脅威インテリジェンスとゼロトラストアーキテクチャを自動化することで急成長するニッチ市場を開拓しています。

統合が加速する中、NTTによる163億米ドルのNTT DATA買収は通信とITサービス資産を統合し、KKRによる富士ソフトへの入札はプラットフォームプレイに対するプライベートエクイティの食欲を示しています。プロバイダーは人材派遣から、繰り返し可能な自動化資産にIPを組み込んだプラットフォーム中心モデルへと移行しています。AIオペレーション化、ソブリンクラウドツーリング、および量子耐性暗号化における特許競争が将来の戦場を浮き彫りにしています。

エッジコンピューティングオーケストレーション、AIモデルオペレーション(MLOps)、およびマルチクラウドFinOpsは、機敏な新規参入者が既存プレイヤーを凌駕できるホワイトスペースを表しています。人材不足が従業員価値提案を高め、賃金インフレを促進し、開発を民主化する低コードプラットフォームへの投資を刺激しています。持続可能性認証を重視するベンダーは、クライアントがスコープ3排出削減を追求する中でデータセンター契約を獲得しています。[4]NTT DATA Corporation、「市場ポジションと戦略2024」、NTTDATA.COM

日本ITサービス産業リーダー

NTT DATA Group Corporation

NEC Corporation

Fujitsu Limited

Hitachi Ltd.(デジタルサービス事業部)

IBM Japan Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:NTT Corporationは163億米ドルのNTT DATA Group買収を完了し、日本最大の統合テクノロジーサービスプロバイダーを創設し、通信インフラをデジタルコンサルティングおよびクラウドデリバリーと統合しました。

- 2024年12月:KKRは富士ソフトに対して41億米ドルの公開買付けを開始し、日本のITサービスセグメントにおける最大のプライベートエクイティ案件となり、AIおよびクラウド拡大のための成長資本を提供しました。

- 2024年11月:ITOCHUはTechnologentと提携して北米インフラサービスのリーチを強化し、TechnologentへのJapan参入ポイントを付与しました。

- 2024年10月:SoftBankとNECはスマートシティ展開向けの生体認証サービスで協力し、通信リーチと顔認識IPを統合しました。

日本ITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウド・プラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売業および消費財 |

| テレコム・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウド・プラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売業および消費財 | |

| テレコム・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 | |

| 導入モデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー |

レポートで回答される主要な質問

日本のITサービスセクターの現在の価値と2031年までの予想規模は?

支出は2026年に748億8,000万米ドルに達し、11.31%のCAGRで2031年までに1,279億2,000万米ドルに成長すると予測されています。

日本で最も急速に拡大しているサービスカテゴリーはどれですか?

クラウド・プラットフォームサービスは、公共クラウドの義務化とハイパースケールデータセンターの増加により、2031年までに最高の15.73%のCAGRを記録しています。

プロバイダーが直面する人材不足の規模はどの程度ですか?

経済産業省は2030年までに80万人のITエンジニアが不足すると予測しており、企業はオフショア開発への移行と自動化への投資を余儀なくされています。

なぜ中小企業はテクノロジー採用を加速させているのですか?

ITサブシディプログラムは2027年まで対象ソフトウェアコストの最大75%を補助し、中小企業の支出を12.98%のCAGRへと押し上げています。

最も急速な支出成長を示している顧客業種はどれですか?

ヘルスケアおよびライフサイエンスが15.12%のCAGRでトップとなり、電子カルテの展開とデジタル療法の承認によって牽引されています。

競合環境はどの程度集中していますか?

上位5社のベンダーが総支出の約35%を支配しており、専門企業や新興プレイヤーがシェアを獲得する余地があることを示しています。

最終更新日: