マレーシアITサービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

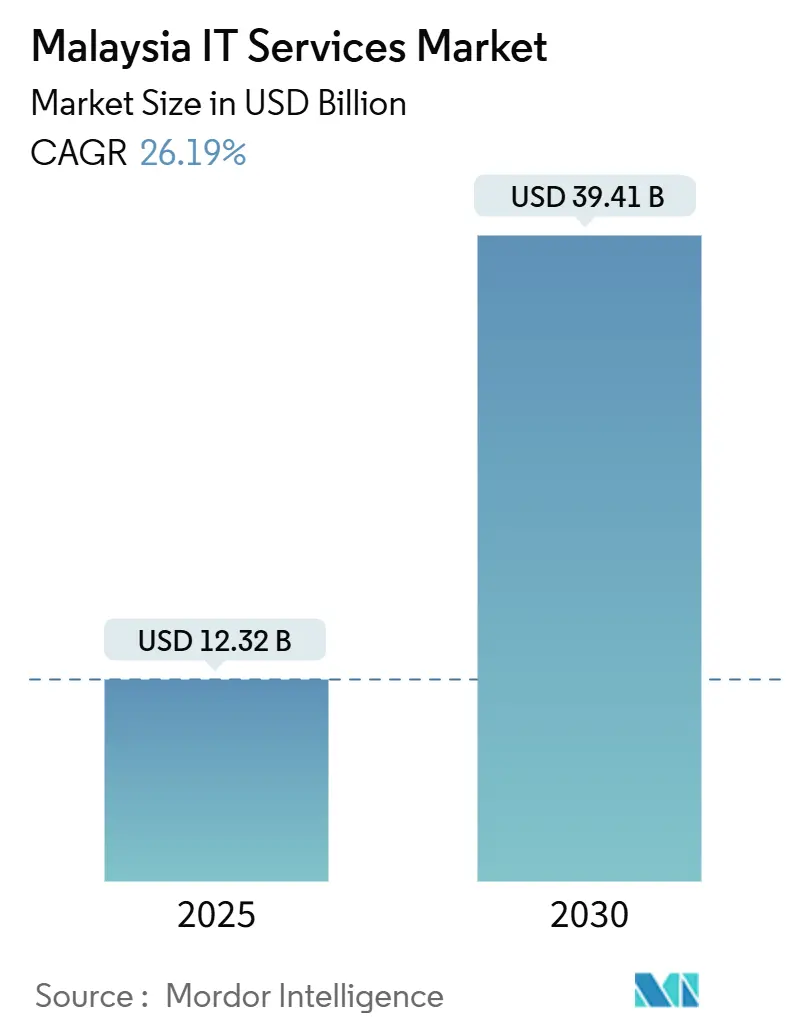

| 市場規模 (2025) | 12.32 十億米ドル |

| 市場規模 (2030) | 39.41 十億米ドル |

| 成長率 (2025 - 2030) | 26.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシアITサービス市場分析

マレーシアITサービス市場規模は2025年に120億3,200万米ドルとなり、2030年までに394億1,000万米ドルに達する見込みで、予測期間中に堅調な26.19%のCAGRを記録すると予測されています。この拡大を牽引する複数の要因が収束しています。政府のMYR210億規模のMyDIGITALブループリント、ハイパースケールデータセンターへの投資急増、イスラム系デジタル銀行の迅速な開業、そしてMSCマレーシアの下での税制優遇措置の拡充がその主なものです。これらの取り組みが相まって、テクノロジーの更新サイクルを短縮し、企業をクラウドファーストのアーキテクチャへと誘導し、マレーシアをASEANの拠点と見なす海外ベンダーを引き付けています。新たなESG報告義務もカーボンアカウンティングプラットフォームの収益機会を拡大する一方、マレー語・アラビア語のバイリンガル人材がかつて湾岸諸国に向けられていたGCC向けアウトソーシング契約を呼び込んでいます。競争の激しさは、現地の規制対応力と深いクラウドパートナーシップを組み合わせられるプロバイダーに有利な方向へと徐々に傾いており、中小規模のシステムインテグレーターにとっての参入障壁が高まっています。

主要レポートのポイント

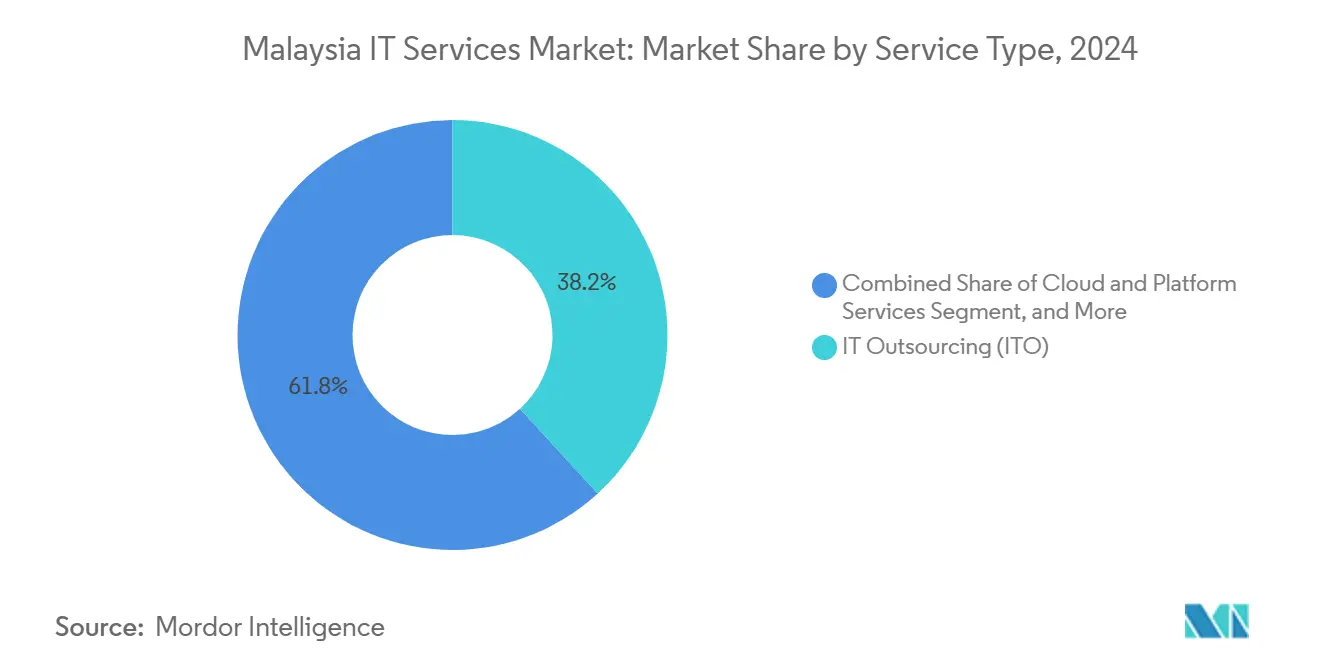

- サービスタイプ別では、ITアウトソーシングが2024年のマレーシアITサービス市場シェアの38.2%をリードし、クラウド・プラットフォームサービスは2030年に向けて27.9%のCAGRで成長軌道にあります。

- エンドユーザー企業規模別では、大企業が2024年のマレーシアITサービス市場規模の67.3%を占め、中小企業は2030年にかけて28.5%のCAGRで拡大しています。

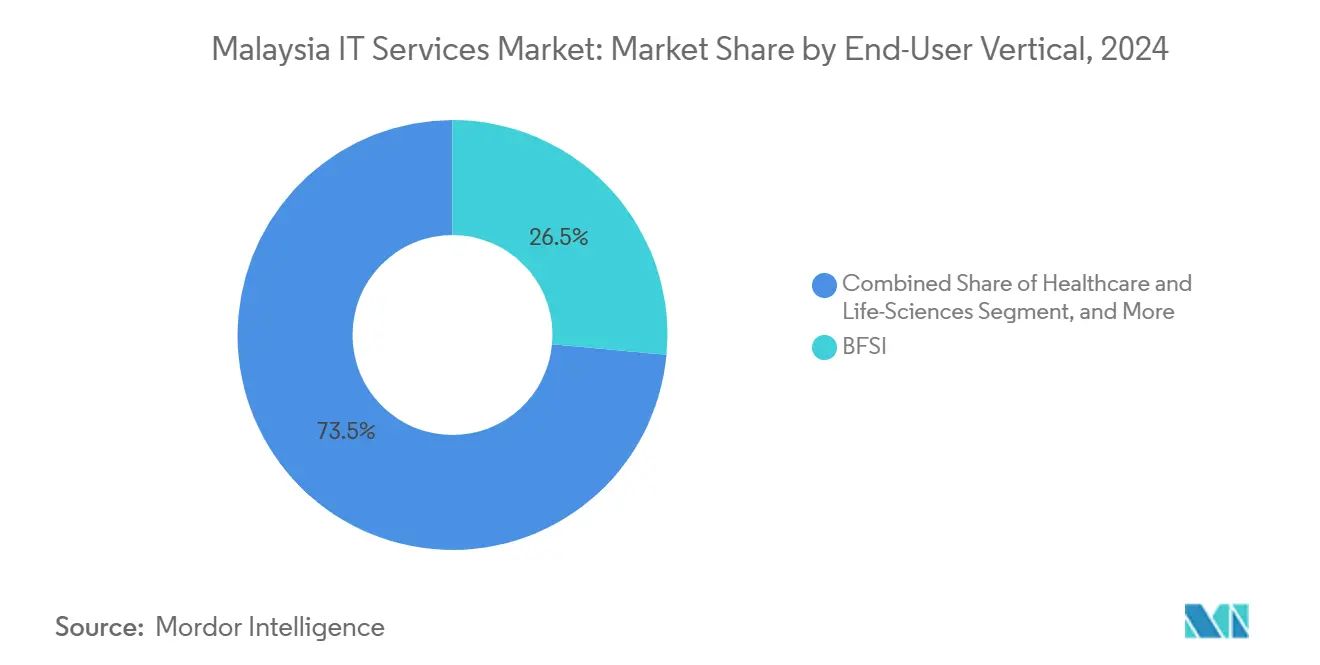

- エンドユーザー業種別では、BFSIが2024年のマレーシアITサービス市場において26.47%の収益シェアを獲得し、ヘルスケア・ライフサイエンスは2030年にかけて28.1%のCAGRで加速しています。

マレーシアITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MyDIGITALブループリントが企業のIT支出を加速 | +6.2% | クランバレー、サイバージャヤ | 中期(2〜4年) |

| ハイパースケールクラウドデータセンターが移行と近代化を促進 | +8.1% | セランゴール、ジョホール | 長期(4年以上) |

| イスラム系デジタル銀行ライセンスがマネージドサービス需要を牽引 | +4.3% | 全国の都市部 | 短期(2年以内) |

| MSCマレーシアの税制優遇措置がアウトソーシングの普及を促進 | +3.7% | MSC指定地域 | 中期(2〜4年) |

| ESG報告規則がカーボンアカウンティングソリューションの需要を創出 | +2.1% | 製造業集積地 | 短期(2年以内) |

| マレー語・アラビア語バイリンガル人材がGCC契約を誘致 | +1.8% | クアラルンプール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MyDIGITALブループリントが企業のIT支出を加速

このブループリントは、公共調達を単発のハードウェア購入から、レガシーワークフローを近代化できるインテグレーターを評価する成果ベースのパートナーシップへと転換させています。2025年までにMYR210億が充当される中、各省庁はオープンAPIと市民中心のデジタルサービスを義務付けており、サプライヤーはクラウドアーキテクチャの強化、モバイルUXの改善、省庁間のシームレスなデータ連携の確保を迫られています。マレーシアITサービス市場にとって、これは個別プロジェクトではなく複数年にわたる統合ロードマップを意味し、顧客一社あたりの総契約金額を拡大させます。海外ベンダーはクアラルンプールで先進的な電子ガバナンスモジュールを試験導入した後、ASEAN全域に展開しており、マレーシアの地域テストベッドとしての役割を強化しています。 [1]デジタル省、「Vantage Data CenterのKUL2新データセンターがマレーシアのより大規模なハイパースケールデータセンターのハブとしての役割を強固にする」、digital.gov.my

ハイパースケールクラウドデータセンターが移行と近代化を促進

Vantage Data Centersの256MWサイバージャヤキャンパスとMicrosoftの22億米ドルのクラウド整備投資が合わさって、東南アジアのワークロードのレイテンシを削減する前例のない容量を注入しています。これらの施設に移行する企業は、ディスカバリー、リプラットフォーミング、移行後の最適化においてローカルパートナーを頼り、高付加価値のコンサルティング収益を押し上げています。東南アジア・日本間2号(SEA-J2)などの海底ケーブルのアップグレードが国境を越えたスループットを向上させ、多国籍企業がシンガポールからコンピューティングを国内回帰させることを促しています。製造業クラスター近傍に設置されたエッジノードがIoTアナリティクスをサポートし、マレーシアITサービス市場に新たなマネージドサービスの流れをもたらしています。 [2]Vantage Data Centers、「Vantage Data Centers、256MWサイバージャヤキャンパスの起工式を実施」、vantage-dc.com

イスラム系デジタル銀行ライセンスがマネージドサービス需要を牽引

マレーシア国立銀行が新たに認可した5つのデジタル銀行は、シャリーア原則を遵守しながらリアルタイムのデジタル体験を提供するという二重の課題を抱えており、外部サービスプロバイダーへの依存度が高まっています。自動コンプライアンスチェックを組み込んだDevOpsパイプライン、利子を伴う活動にフラグを立てるアナリティクスプラットフォーム、禁止された金融商品を分離するセキュアなAPIゲートウェイへの需要が急増しています。シャリーア準拠のロボアドバイザリーサービスが普及するにつれ、フィンテックツールとイスラム金融ガバナンスの両方に精通したプロバイダーがファーストムーバーの優位性を享受し、マレーシアのイスラム系フィンテックの中核としての地位向上を後押ししています。

MSCマレーシアの税制優遇措置がアウトソーシングの普及を促進

100%投資税額控除と10年間のパイオニアステータスは依然として魅力的ですが、人工知能、サイバーセキュリティ、ブロックチェーンに関わるプロジェクトに対する最近のルール変更が意思決定を加速させています。KyndrylのASEANメインフレーム近代化センターは、グローバルプレーヤーがクアラルンプールにレガシーからクラウドへの移行専門知識を集約し、地域クライアントにサービスを提供する方法を示しています。MSCの下での就労ビザ手続きの簡素化により、企業はスキルギャップを迅速に補うことができ、知識移転条項によって現地の能力構築が確保され、マレーシアITサービス市場全体のプロジェクト処理能力が向上しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ人材不足とスキルギャップ | -3.4% | クアラルンプール、サイバージャヤ | 短期(2年以内) |

| 海外ハイパースケールプロバイダーに対するデータ主権への懸念 | -2.8% | 政府、BFSI | 中期(2〜4年) |

| リンギット安が米ドル建てクラウドコストを押し上げ | -1.9% | 全国 | 短期(2年以内) |

| 州ごとに分断された調達規則が連邦レベルの統合を制限 | -1.6% | 州政府機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足とスキルギャップ

マレーシアは2025年までに26,430人のサイバーセキュリティ専門家を必要としていますが、現在の有資格専門家は15,248人にとどまり、43%の不足が生じています。人材不足は給与を押し上げ、プロジェクトのスケジュールを延ばし、プロバイダーが業務を断ったり人材を海外から調達したりすることを余儀なくさせ、利益率を圧迫しています。この問題は、クラウドセキュリティアーキテクトや脅威ハンターが慢性的に不足している24時間365日対応のセキュリティオペレーションセンターで最も深刻です。CyberSecurity Malaysiaの認定プログラムがギャップの解消を目指していますが、通常のトレーニングサイクルは18〜24ヶ月かかるため、近い将来も供給は逼迫した状態が続く見込みです。

海外ハイパースケールプロバイダーに対するデータ主権への懸念

個人データ保護法とマレーシア国立銀行の居住要件により、市民の機密データや金融データを物理的に保管できる場所が制限されています。AIワークロードを追求する政府機関や銀行は、先進的な米国ハイパースケールサービスの魅力とコンプライアンスの両立に苦慮しています。多くはハイブリッドまたはソブリンクラウドの構成を選択しており、アーキテクチャの複雑さが増すことで導入が遅れ、コストが上昇しています。ローカルクラウドは機械学習ツールの面でまだ遅れをとっており、パフォーマンスのトレードオフが依然として課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタルトランスフォーメーションを牽引

クラウド・プラットフォームサービスは最も急速な成長を遂げており、27.9%のCAGRで拡大し、マレーシアITサービス市場内の支出優先順位を再編しています。リフト・アンド・シフトプログラムを実行する企業は、リファクタリングやマネージドコンテナプラットフォームの活用へと急速に移行し、サービスパートナーに複数年にわたる安定収益をもたらしています。2024年には、アプリケーション保守とビジネスプロセスサポートへの持続的な需要により、ITアウトソーシングが38.2%の収益シェアを維持しました。これらの契約は段階的な近代化ロードマップへと発展することが多く、消費モデルがハイパースケールクラウドへと傾く中でも既存のアウトソーサーが地位を保ち続けています。レガシーメインフレーム、プライベートクラウド、コンテナにまたがるハイブリッド統合作業はプレミアム価格を要求するようになっており、労働力裁定から専門知識裁定へのシフトを裏付けています。

マネージドセキュリティサービスのマレーシアITサービス市場規模は拡大しており、Kyndryl・LifeTechの国内施設のような新設SOCがデータ居住コンプライアンスと40%のコスト削減を約束し、規制の厳しい業界を引き付けています。ビジネスプロセスアウトソーシングは財務、人事、オムニチャネルサポートへと拡大し、フィリピンからの分散を図る海外キャプティブセンターを取り込んでいます。コンサルティング・導入パートナーはアジャイル型デリバリーとチェンジマネジメントフレームワークを組み合わせ、MyDIGITAL下の政府プロジェクトの価値実現までの時間を短縮しています。これらのダイナミクスが総合的に、マレーシアの低コストコーディング拠点からフルスタックのデジタルソリューションハブへの転換を後押ししています。

エンドユーザー企業規模別:中小企業がデジタル導入を加速

大企業は依然として2024年の支出の67.3%を占めていますが、中小企業は年率28.5%で成長しており、マレーシアITサービス市場において最も急速に拡大する購買層としての地位を確立しています。DigitalSMEプログラムの政府助成金は対象となるテクノロジー投資の最大50%を補助し、SaaS型ERPおよびCRMモジュールへの参入障壁を大幅に引き下げています。従量課金制の請求を提供するクラウドマーケットプレイスは、設備投資を避けたい中小企業に響いており、数日以内にEコマースストアフロント、会計スイート、電子請求書発行スタックを導入できるようになっています。

マレーシアITサービス市場における大企業向け案件の規模も、銀行、通信会社、公益事業者が数十年来のコアシステムを近代化しながらサイバーセキュリティ態勢を強化するにつれて拡大しています。特に地域コングロマリットにとっての複数法域にまたがるコンプライアンスの複雑さは、中小規模のインテグレーターが容易には対応できない専門的なアドバイザリーおよびマネージドガバナンス層を必要とします。両セグメントがクラウドソリューションへと向かう中、スタートアップからフォーチュン500企業まで対応できるモジュール型サービスカタログを設計するプロバイダーがコスト効率と高いウォレットシェアを享受しています。

エンドユーザー業種別:ヘルスケアがデジタルヘルス革命をリード

ヘルスケア・ライフサイエンスは28.1%のCAGRで加速しており、マレーシアITサービス市場において最も急速に成長するセグメントとなっています。パンデミック後の遠隔医療の成功が公的信頼を獲得し、病院グループが患者記録管理のデジタル化とAI支援画像診断の探索を進めています。HeiTech Paduの国家臨床文書化モジュールのパイロット事業は、施設間でケアプロトコルを標準化する統合プラットフォームへの転換を象徴しています。

BFSIは継続的なデジタルバンキングの展開とコンプライアンス支出により26.47%のリーダーシップを維持しています。イスラム金融の原則がアーキテクチャの複雑さを増大させ、ブティック型フィンテックスペシャリストが獲得するマレーシアITサービス市場シェアを押し上げています。半導体およびEMSプレーヤーがインダストリー4.0プログラムの中でIoTセンサーと予知保全アナリティクスを導入するにつれ、製造業も活況を呈しています。政府、小売、通信、輸送、エネルギーの各セクターもデジタルトランスフォーメーションへの取り組みを深めており、セクター固有のショックからサービスプロバイダーを守る幅広いクライアントベースを裏付けています。

地域分析

クアラルンプールとセランゴールを擁するクランバレーは、マレーシアITサービス市場における2024年の請求額の約60%を生み出しています。連邦政府機関、多国籍企業の本社、サイバージャヤのデータセンタークラスターへの近接性がフライホイール効果を生み出しており、新たなハイパースケール施設の建設がより多くのインテグレーターを引き付け、それがさらに多くの企業テナントを誘致するという好循環が生まれています。ジョホールは、TMとSingtelのNxeraによるAI対応200MWキャンパスの合弁事業を受けて第二の拠点として台頭しており、シンガポールからのオーバーフローワークロードを取り込む位置付けとなっています。 [3]TM、「TMとSingtelのNxeraが次世代データセンター開発のための合弁事業を設立」、tm.com.my

ペナンの電子機器製造の歴史的背景がERPの展開とサプライチェーンアナリティクスへの安定した需要を生み出す一方、その人材プールは専門的なファームウェアおよび組み込みソフトウェアプロジェクトに適しています。サラワクは豊富な水力発電資源を活用してカーボンニュートラルなホスティングを売りにした再生可能エネルギー駆動のデータセンター計画を推進しており、ESGを重視するクライアントにとってますます不可欠な選択肢となっています。

全国的な5Gカバレッジは現在、人口密集地域の81.8%を超えており、歴史的なインフラ格差を縮小し、大都市圏を超えた潜在市場を拡大しています。アジア太平洋ゲートウェイなどの海底ケーブルがマレーシアのゲートウェイとしての地位を強化し、現地プロバイダーがマレーシアのデータ居住法を遵守しながらインドネシアやフィリピンのクライアントにサービスを提供できるようにしています。これらの地理的な広がりが単一地域への依存を低減し、マレーシアITサービス市場全体でより均等に収益を分散させています。

競争環境

マレーシアITサービス市場は中程度の分散を示しています。Telekom MalaysiaとAxiata Digital Servicesは公共部門との強固な関係を持ち、IBM、Accenture、Kyndrylはグローバルなベストプラクティスと認定ハイパースケール専門知識を提供しています。中堅の競合他社は言語スキル、コスト優位性、ニッチなドメイン能力を組み合わせて、イスラム系フィンテックやカーボンアカウンティングなどの専門的な業務を獲得しています。

ハイパースケールとのアライアンスが今や重要な差別化要因となっています。Kyndrylのメインフレーム近代化センターは、レガシーシステムの移行をクアラルンプールの集中ハブに集約し、より広いASEAN需要に対応しており、マレーシアのサービス輸出の可能性を裏付けています。 [4]Kyndryl、「KyndrylがマレーシアをメインフレームモダナイゼーションのASEANハブとして確立」、kyndryl.com セキュリティオペレーションのサービスはデータ居住の保証に依存することが多く、海外のMSSPと現地クラウド事業者との合弁事業を促しています。

プロバイダーが事業の幅を求めるにつれてM&A活動が活発化しています。Silverlake AxisによるSunGard Ambitの買収は小売銀行ソフトウェアのリーチを拡大し、DatasonicのInnov8tifへの出資は電子KYC能力を強化しています。企業の購買担当者がコンサルティング、導入、マネージドランサービスを単一のSLAの下でバンドルできるベンダーを好む傾向が強まる中、規模の効率性とドメインの深さが前提条件となりつつあり、複雑な入札から中小規模の純粋再販業者が徐々に排除されています。

マレーシアITサービス産業のリーダー企業

Telekom Malaysia Berhad

Axiata Digital Services Sdn Bhd

IBM Malaysia Sdn Bhd

Accenture Solutions Sdn Bhd

HeiTech Padu Berhad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HeiTech PaduがRegal Orionとの合弁事業に調印し、シャーアラムにグローバルテナントを対象としたTier IVデータセンターを建設。

- 2025年5月:HeiTech Paduが保健省から臨床文書化モジュールのパイロット事業として2,861万リンギットの契約を獲得。

- 2025年5月:Silverlake AxisがSunGard Ambitを1,200万米ドルで買収し、コア小売銀行ソリューションを追加。

- 2025年4月:HeiTech PaduがHuawei MalaysiaおよびMaiyue TechnologyとAI活用スマート政府サービスの探索に向けた覚書(MOU)を締結。

- 2025年3月:HeiTech PaduがTNB Power Generationの9億296万リンギット規模の水力発電プロジェクトを遂行する能力を再確認。

- 2025年2月:KyndrylとLifeTech Groupがマレーシア初のパブリッククラウドSOCを開設し、40%のコスト削減を約束。

- 2025年1月:Censof HoldingsがKWAPから会計システムの更新に関する427万リンギットの委託を受注。

マレーシアITサービス市場レポートの範囲

| ITコンサルティング・導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウド・プラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティング・導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウド・プラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケア・ライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2025年のマレーシアITサービス市場の規模はどのくらいですか?

120億3,200万米ドルと評価されており、2030年までに394億1,000万米ドルに達すると予測されています。

2030年までのマレーシアITサービスの予想CAGRはどのくらいですか?

市場は2025年〜2030年の期間にわたって年率26.19%で拡大すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

クラウド・プラットフォームサービスが最も急速に拡大するカテゴリーであり、27.9%のCAGRを記録しています。

中小企業が今より積極的にITサービスを導入している理由は何ですか?

DigitalSMEの政府助成金と従量課金制のクラウドモデルが初期費用を引き下げ、中小企業がERPとCRMを迅速に導入できるようにしています。

最も大きな短期リスクをもたらす制約要因は何ですか?

サイバーセキュリティ専門家の43%の不足が人件費を押し上げ、セキュリティ上重要なプロジェクトを遅延させる可能性があります。

クランバレーに次ぐ新たなデータセンターの集積地として台頭しているマレーシアの地域はどこですか?

ジョホールは、TMとSingtelのNxeraによる200MWのAI対応キャンパス構想を受けて、急速に第二のハブとなりつつあります。

最終更新日: