シンガポールITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

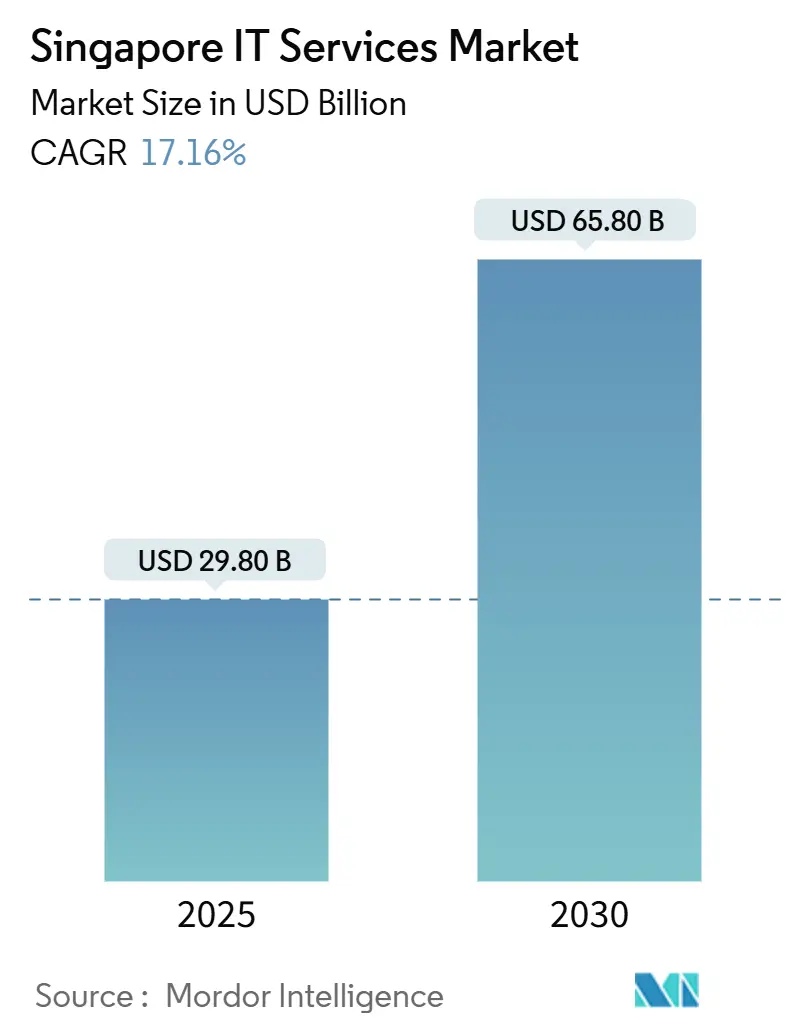

| 市場規模 (2025) | 29.80 十億米ドル |

| 市場規模 (2030) | 65.80 十億米ドル |

| 成長率 (2025 - 2030) | 17.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールのサービス市場分析

シンガポールITサービス市場規模は2025年に290億米ドルとなり、2030年までに658億米ドルに達すると予測されており、CAGRは17.16%となります。対象システムの80%以上をすでに移行したクラウドファースト公共部門の義務、30億米ドルを超える政府の年間ICT支出、およびスマートネーション2.0への投資が引き続きこの成長軌道を支えています。シンガポールをアジア太平洋地域の本部として利用する多国籍企業は高度なクロスボーダー統合サービスを求めており、5Gネットワークスライシングは製造業、医療、物流における新たなアウトソーシングのユースケースを開拓しています。同時に、サイバーセキュリティ人材の不足が拡大していることで企業はマネージドセキュリティへの移行を余儀なくされており、マレーシアおよびフィリピンにおけるニアショア能力の向上がコストと品質のバランスを再構築しつつも、シンガポールのプレミアムな価値提案を損なうことはありません。

主要レポートのポイント

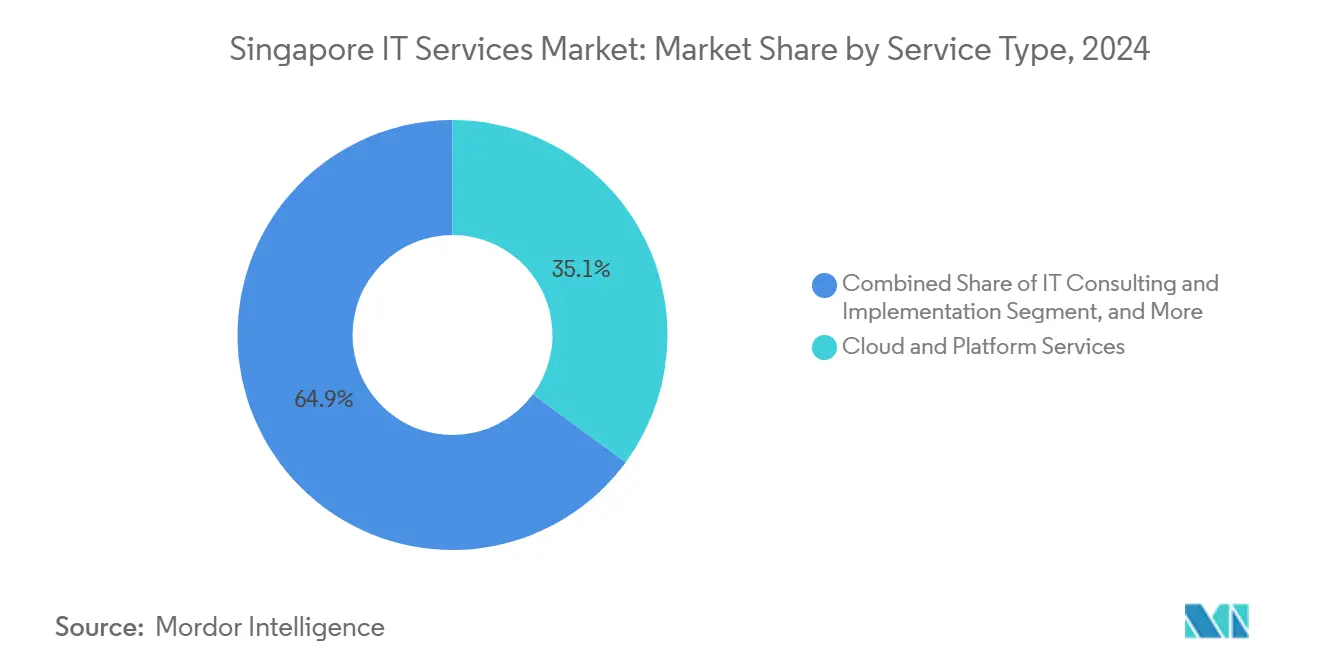

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2024年のシンガポールITサービス市場シェアの35.1%を占めてトップとなり、マネージドセキュリティサービスは2030年にかけてCAGR 20.3%で拡大する見込みです。

- 企業規模別では、大企業が2024年のシンガポールITサービス市場規模の62.3%を占め、中小企業は2025年~2030年にかけてCAGR 18.8%で拡大しています。

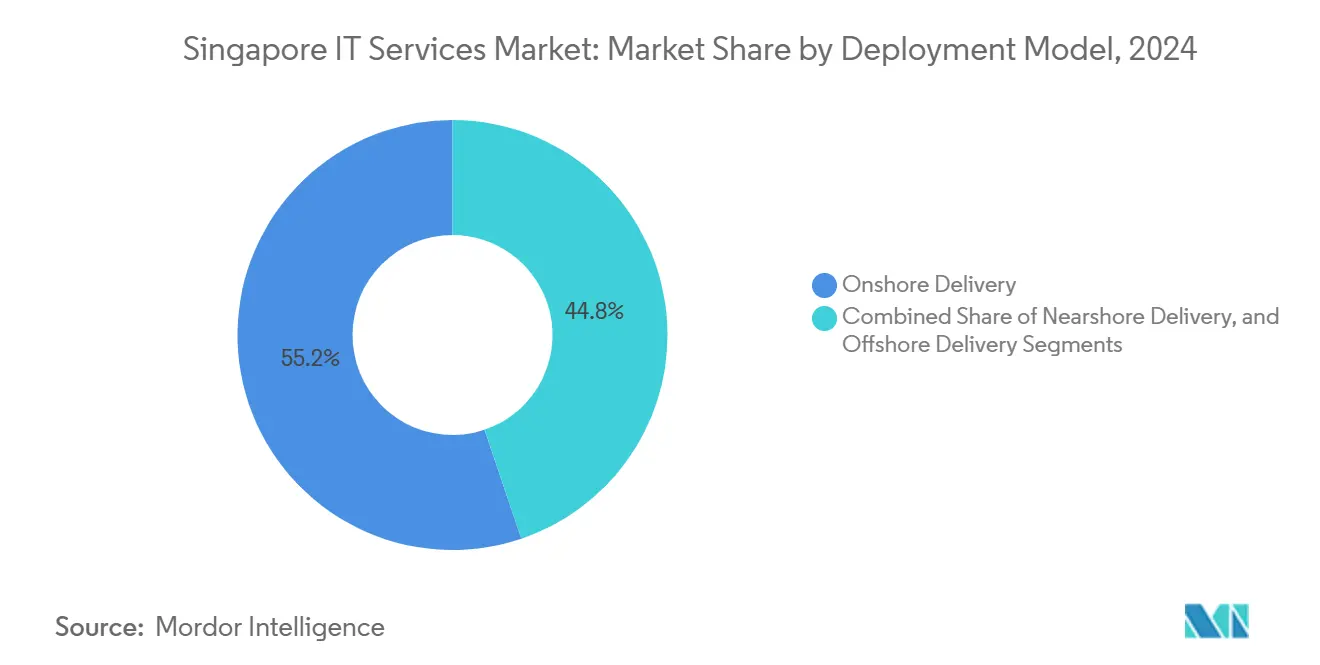

- デプロイメントモデル別では、オンショアデリバリーが2024年のシンガポールITサービス市場シェアの55.2%を占め、ニアショア・オフショアデリバリーは2030年にかけてCAGR 19.5%で拡大しています。

- 業種別では、BFSIが2024年のシンガポールITサービス市場規模の30.7%を占め、医療・ライフサイエンスは2030年にかけてCAGR 19.2%で拡大しています。

シンガポールITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートネーション2030 ICT投資加速 | +4.2% | 都市部に集中した恩恵をもたらす国家レベル | 中期(2~4年) |

| 政府クラウドファースト調達義務 | +3.8% | 国家政府機関、政府系企業への波及 | 短期(2年以内) |

| IMDAサンドボックスを通じたSMEの生成AI導入インセンティブ | +2.9% | 国家SMEエコシステム、フィンテックおよび医療分野での早期成果 | 中期(2~4年) |

| マネージドセキュリティサービス需要を高めるサイバーセキュリティ人材不足 | +3.5% | シンガポールに拠点を置くグローバル企業 | 短期(2年以内) |

| アジア太平洋地域本部およびニアショア・オフショアハブとしてのシンガポール | +4.1% | 地域の多国籍企業の事業、ASEANの接続性 | 長期(4年以上) |

| 5Gネットワークスライシングが可能にするアウトソーシングのユースケース | +2.7% | 企業クライアント、公共部門の早期採用者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートネーション2030 ICT投資加速

年間公共支出が33億米ドルを超え、そのうち45%が共同開発プロジェクトに充当されており、一括購入契約と「テンダーライト」カテゴリーが調達サイクルを加速するエコシステムを支えています。[1]政府技術庁、「FY24:政府はICTインフラの近代化とデジタルサービスの開発に30億ドル以上を支出予定」、tech.gov.sg 21億米ドル以上がサイバーセキュリティおよび公共信頼イニシアチブに充てられており、政府のベンチマーク基準への認証が可能なインテグレーターに対する強い需要を生み出しています。これらのフレームワークが政府系企業に波及するにつれ、スマートネーションの参照アーキテクチャにソリューションを対応させられるベンダーは、複数年にわたるトランスフォーメーションプロジェクトのパイプラインへの優先アクセスを獲得します。その結果生じるハロー効果が民間部門の採用を促し、クラウド移行、データガバナンスツール、AI対応市民サービスに対する総アドレス可能需要を拡大させます。

政府クラウドファースト調達義務

当初の70%目標を上回り、国家は2024年までに標準化されたGCCおよびGCC+の経路を通じて対象ワークロードの80%以上を商用クラウドに移行しました。政府技術庁の中央支援チームは共有トレーニング、テンプレート、セキュリティベースラインを提供し、新規デプロイメントのリードタイムを短縮しています。緩和されたルールにより、パブリッククラウド上での非機密ワークロードが可能となり、データ居住地の解釈によって制約されていた機関からの新たな需要が解放されました。FedRAMP同等の管理に精通したベンダーは、省庁、法定委員会、準政府機関にわたる継続的な近代化予算を獲得する有利な立場にあります。

IMDAサンドボックスを通じたSMEの生成AI導入インセンティブ

生成AIサンドボックスプログラムを通じて、150社以上のSMEが生成AIプロトタイプをテストし、82%がパイロット後も積極的なデプロイメントを継続しました。[2]情報通信メディア開発庁、「IMDAはシンガポールの技術人材のレベルアップに向けた取り組みを拡大」、imda.gov.sg プロジェクトコストの最大70%をカバーする補助金が参入障壁を下げ、事前承認済みベンダーのキュレーションされたマーケットプレイスがソリューション選定を迅速化しています。フィンテックの顧客サービスボットと医療トリアージアシスタントで早期の牽引力が最も強く見られており、ドメイン固有のデータエンジニアリングサービスへの急速な需要を示しています。この大きなうねりが大企業アカウントを超えた収益の多様化を促進し、リソースに制約のあるクライアント向けにカスタマイズされたパッケージ型サービスの提供を刺激しています。

マネージドセキュリティサービス需要を高めるサイバーセキュリティ人材不足

今後3年間で推定1万件のサイバーセキュリティスキルアップ枠が人材不足を縮小させるものの、完全には解消しないでしょう。国内のマネージドサービスプロバイダーは、AI能力拡大への緊急性が98%、AI統合型防御へのクライアントからの圧力が82%と報告しています。サイバーセキュリティ庁のCISOアズアサービスプログラムは最大70%のコスト補助を提供し、エンタープライズグレードの保護をSMEの予算内に収めています。その結果、脅威インテリジェンス、SOCオートメーション、コンプライアンスコンサルタンシーを統合したマネージドセキュリティサービスプロバイダーは、攻撃の高度化が進む中で増大するアニュイティ収益を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の競合他社と比較した高い人件費 | -2.8% | 国内労働市場、専門職において顕著 | 短期(2年以内) |

| より厳格な個人データ保護法のコンプライアンス負担 | -1.9% | すべてのデータ処理事業体、クロスボーダー業務 | 中期(2~4年) |

| 国内市場の飽和 | -2.1% | 地域企業セグメント、政府契約 | 長期(4年以上) |

| データセンターの炭素排出制限と報告規則 | -1.6% | データセンター事業者、クラウドサービスプロバイダー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地域の競合他社と比較した高い人件費

ソフトウェアエンジニアの年間給与はシンガポールドル60,000~360,000(米ドル44,000~267,000)の範囲で、マレーシア、フィリピン、ベトナムの同等職と比較して大幅に高く、これらの国では時給が米ドル25~59であるのに対し、シンガポールは米ドル55~65となっています。ワークスペースのリース料は年間1席あたり平均シンガポールドル6,023で、サービス提供の総コストが地域の代替地を上回っています。マージンを守るため、プロバイダーはコモディティ化された業務向けにニアショアポッドを拡大する一方、より高付加価値なアーキテクチャとガバナンス業務はシンガポールのハブに留めています。

より厳格な個人データ保護法のコンプライアンス負担

個人データ保護法の改正により、違反の強制通知が義務付けられ、クロスボーダー転送の管理が強化され、サービス事業者のコンプライアンスコストが増加しています。[3]Steptoe and Johnson LLP、「シンガポールのデータ保護:データ駆動型コンプライアンス活動に関する考慮事項」、steptoe.com 新たな「正当な利益」の免除が限定的な柔軟性を提供しているものの、継続的な解釈の更新により絶え間ないポリシーの再調整が求められます。ベンダーは進化する義務に対応するために堅牢な監査証跡、暗号化、同意管理モジュールを組み込む必要があり、運営コストが増加する一方で、アドバイザリー収益の流れが開かれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドの優位性がデジタルトランスフォーメーションを加速

シンガポールITサービス市場規模において、クラウドおよびプラットフォームサービスは2024年の総支出の35.1%を占めました。公共部門における広範な移行と、スケーラブルなアーキテクチャを追求する企業がこのリーダーシップを支えています。マネージドセキュリティサービスは最も成長が速いセグメントとして続き、CAGR 20.3%と人材不足を緩和するアウトソーシングSOC能力への依存度の高まりによって牽引されています。

シンガポールITサービス市場シェアの分布は、金融庁のコンプライアンス義務の中でハイブリッドクラウドの展開を複雑に導くITコンサルティングおよび導入への安定した需要を示しています。ビジネスプロセスアウトソーシングはRPAと分析をカスタマーケアのワークフローに組み込むことで関連性を維持し、純粋なITアウトソーシングは自動化が労働裁定の代替となるにつれて成長が緩やかになっています。これらのパターンは総じて、シンガポールをボリュームベースのアウトソーシング拠点ではなく、高付加価値なデジタルサービスハブとして位置づけています。

エンドユーザー企業規模別:SMEの加速が市場ダイナミクスを変革

大企業は2024年のシンガポールITサービス市場規模の62.3%を生み出しました。大企業は引き続き複雑なマルチクラウドオーケストレーション、ゼロトラストアーキテクチャ、地域コンプライアンスの調和を推進しています。しかしSMEは、適格なテクノロジーコストの最大70%を補助する助成金と生成AIパイロットのリスクを軽減するサンドボックスプログラムに支えられ、CAGR 18.8%で拡大しています。

企業ニーズの収束により、プロバイダーはモジュール型サービス階層を構築するようになっています:フラクショナルCTOエンゲージメント、従量課金制のサイバーセキュリティバンドル、業種特化型SaaSアクセラレーターなどです。SMEがデジタルツール採用率90%を超えるにつれ、ガバナンス、クラウドインフラ、ビジネスプロセス最適化をバンドルできるベンダーが継続的な収益を獲得しながら総アドレス可能市場を拡大しています。

デプロイメントモデル別:オンショアの優先がコストとコントロールのバランスを実現

オンショアデリバリーは2024年のシンガポールITサービス市場シェアの55.2%を維持しており、ミッションクリティカルなワークロードに対する規制コンプライアンス、データ主権、応答性へのプレミアムを反映しています。それにもかかわらず、オフショアデリバリーのCAGR 19.5%は、地域の賃金格差を活用した分散型アジャイルスクワッドの受け入れが拡大していることを示しています。

ハイブリッドの設計図が今や一般的となっています:戦略的設計とガバナンスはオンショアに留まり、コーディングとL1サポートはジョホール、マニラ、ホーチミン市のニアショアセンターに流れます。改善されたコラボレーションツールと厳格なサービスレベルダッシュボードが品質を維持し、コスト削減が金融庁または個人データ保護法のコンプライアンス義務を損なわないことを保証しています。

エンドユーザー業種別:BFSIのリーダーシップと医療イノベーションの融合

BFSIは2024年の収益の30.7%を占め、デジタル化されたコアバンキング、リアルタイム決済、規制報告エンジンによって支えられています。規制サンドボックスが継続的なフィンテックの実験を促進し、セキュアなAPIゲートウェイとDevSecOpsコンサルティングへの需要を高めています。

医療・ライフサイエンスはCAGR 19.2%で拡大しており、AI診断パイロットと予測ケアシステムを推進する2億米ドルの医療イノベーション基金によって牽引されています。製造業はプロセスオートメーションに5Gネットワークスライシングを活用し、物流はデータ駆動型のルート最適化に依存し、エネルギー公益事業者は炭素報告義務を満たすためにスマートグリッド分析を導入しています。業種の特性を習得したプロバイダーはプレミアムマージンと長期の契約期間を確保しています。

地理的分析

シンガポールの国内市場は地理的にコンパクトでありながら商業的に密度が高く、国内アドレス可能需要の100%を代表し、より広いASEAN展開のための発射台として機能しています。2024年、デジタル経済はGDPの17.3%にあたるシンガポールドル1,060億(米ドル780億)を貢献し、経済全体の2倍以上の速度で成長しました。4,000社以上のテックスタートアップが1.4GWの稼働容量を持つ70以上のデータセンター施設周辺に集積し、市内のほとんどの取引に対して2ミリ秒未満のレイテンシを実現しています。[4]Cushman and Wakefield、「シンガポールと香港がグローバルデータセンター市場比較で3位と4位にランクイン」、cushmanwakefield.com

16本の海底ケーブルがシンガポールを北米、欧州、近隣のASEAN諸国と接続し、クラウドワークロードが最小限のジッターで地域をまたいでバーストできることを保証しています。ブリッジアライアンスのGPUアズアサービスの提供はさらにタイ、マレーシア、インドネシアへの計算弾力性を拡張し、シンガポールの地域デジタル中枢としての役割を確固たるものにしています。

新しい特別経済区を通じたジョホールとの統合は、計算集約型タスクがマレーシアで処理される一方、ガバナンス、オーケストレーション、顧客向けサービスがオンショアに留まるハイブリッドデリバリーパターンを準備しています。ASEAN全体でデータローカライゼーションの議論が激化する中、シンガポールのバランスのとれたスタンス——強固なプライバシー保護と並行してオープンなデータフローを提唱——は、近隣市場の規制の青写真としての地位を確立しています。

競争環境

シンガポールITサービス市場は、通信事業者を基盤とする既存企業、グローバルコンサルタンシー、ニッチなドメインスペシャリストが混在する競争的な環境を形成しています。SingtelのNCSは深い政府とのつながりと2億6,000万米ドルのSG6データセンター拡張を活用して公共部門とAIワークロード契約を確保しています。AccentureとIBMは地域全体のデリバリーネットワークで差別化を図り、StarHubはServiceNowと連携して通信サービス管理のライフサイクルを自動化しています。

グローバルクラウドハイパースケーラーが投資を倍増させています:Googleは2018年以来データセンターインフラに50億米ドルを投資し、Oracleは第2のクラウドリージョンを開設し、NTT DATAはCSITと提携して国家サイバー防衛能力を強化しています。プロバイダーは今やAI対応度、ゼロカーボン認証、コンプライアンス認証の幅広さで評価されています。

地域の賃金格差によるコスト圧力が戦略的アライアンスの急増を促しています。SingtelとHitachiがGPUクラウドノードを共同開発し、FortinetとCSAの協力が脅威インテリジェンスフィードを国家重要情報インフラに組み込んでいます。市場シェアは流動的であり、新興のディープテックスタートアップが資金調達ラウンドを確保しており——DiMuto、Aprisium、Decagonなど——サプライチェーンの透明性とAI対応カスタマーサポートにイノベーションをもたらしています。

シンガポールITサービス産業のリーダー企業

NCS Pte Ltd

Singapore Telecommunications Ltd (Singtel)

Accenture Pte Ltd

IBM Singapore Pte Ltd

StarHub Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Equinixは高密度AIワークロードをサポートするため、シンガポール第6データセンター(SG6)に2億6,000万米ドルの投資を確約しました。

- 2024年10月:Googleはキャンパス拡張を完了し、シンガポールへの累計投資額を50億米ドルに引き上げました。

- 2024年10月:NTT DATAとCSITが国家サイバー防衛能力の強化に向けた覚書に署名しました。

- 2024年8月:SingtelとHitachiがアジア太平洋地域全体で次世代GPUクラウドインフラを構築するために提携しました。

シンガポールITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| デプロイメントモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| 医療・ライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2025年のシンガポールITサービス市場の規模はどのくらいですか?

290億米ドルに達しており、2030年までに658億米ドルに成長すると予測されています。

どのサービスラインが支出をリードしていますか?

クラウドおよびプラットフォームサービスが35.1%のシェアを保有しており、継続的な移行とスマートネーションの義務を反映しています。

最も急速に拡大しているセグメントはどれですか?

マネージドセキュリティサービスは、深刻なサイバーセキュリティ人材不足により、2030年にかけてCAGR 20.3%で拡大しています。

なぜSMEはプロバイダーにとって重要ですか?

プロジェクトコストの最大70%をカバーする採用助成金がSMEにおけるCAGR 18.8%を牽引しており、アドレス可能なベースを拡大しています。

デリバリーモデルはどのように進化していますか?

ハイブリッドアプローチにより、戦略的な監督はオンショアに置きつつ、開発とサポートをニアショア・オフショアハブに振り向け、コストとコンプライアンスのバランスを取っています。

最終更新日: