ドイツITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

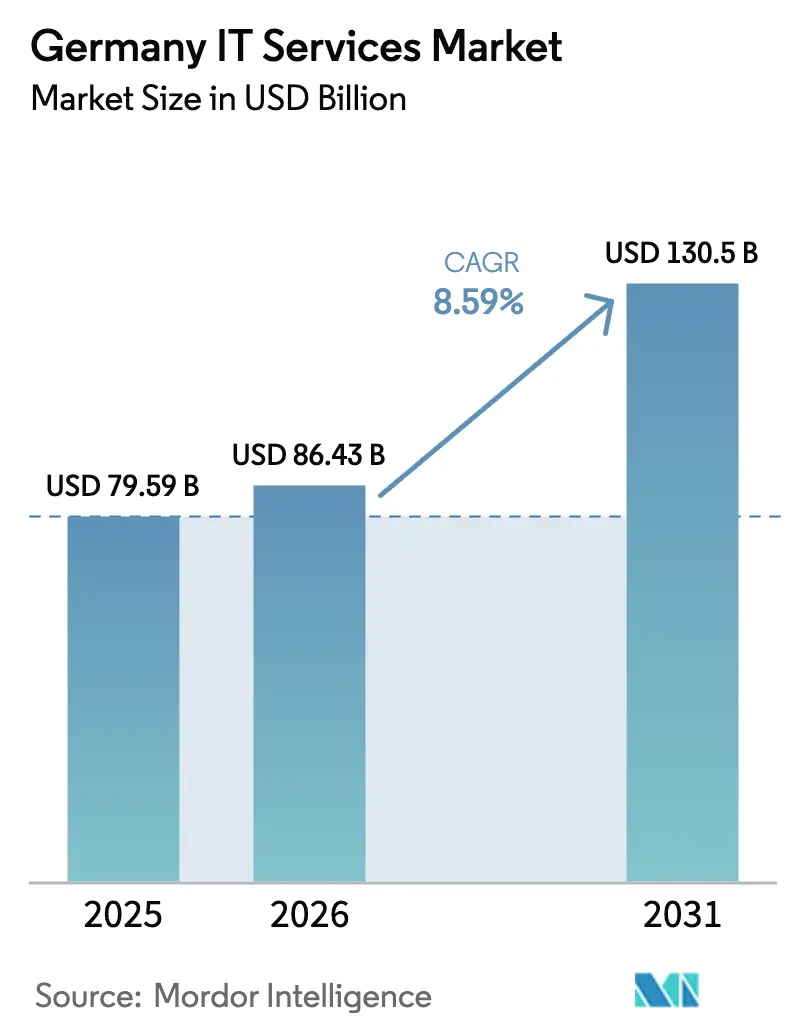

| 基準年の市場規模 (2025) | 79.59 十億米ドル |

| 市場規模 (2026) | 86.43 十億米ドル |

| 市場規模 (2031) | 130.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ ITサービス市場分析

ドイツITサービス市場規模は2025年に795億9,000万米ドルと評価され、2026年の864億3,000万米ドルから2031年には1,305億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.59%となっています。この成長は、ドイツがヨーロッパ最大の経済大国であること、デジタル主権に向けた連邦政府の推進、および厳格なデータ保護法に準拠したクラウドネイティブプラットフォームに対する企業の持続的な需要に起因しています。特にバイエルン州とバーデン=ヴュルテンベルク州の強固な産業クラスターは、インダストリアルIoTイニシアチブを通じて生産システムの近代化を続けており、EUデジタルデケードの下で資金提供される公共部門のデジタル化プログラムは、コンサルティング、インテグレーション、マネージドサービス案件に対する長期的な刺激策を提供しています。[1]連邦デジタル・交通省、「ヨーロッパ」、bmdv.bund.de サイバー脅威の複雑性の高まりと国内セキュリティ人材の減少が相まって、購買者の優先事項はドイツ国内のデータセンターを拠点とするアウトソーシング型の24時間365日監視・インシデント対応モデルへとシフトしています。高度なスキルを持つ技術者に対するコスト上昇と慢性的な人材不足は、特に標準化された開発・保守業務においてオンショアとオフショアを組み合わせたハイブリッドデリバリー戦略を促進しています。

主要レポートのポイント

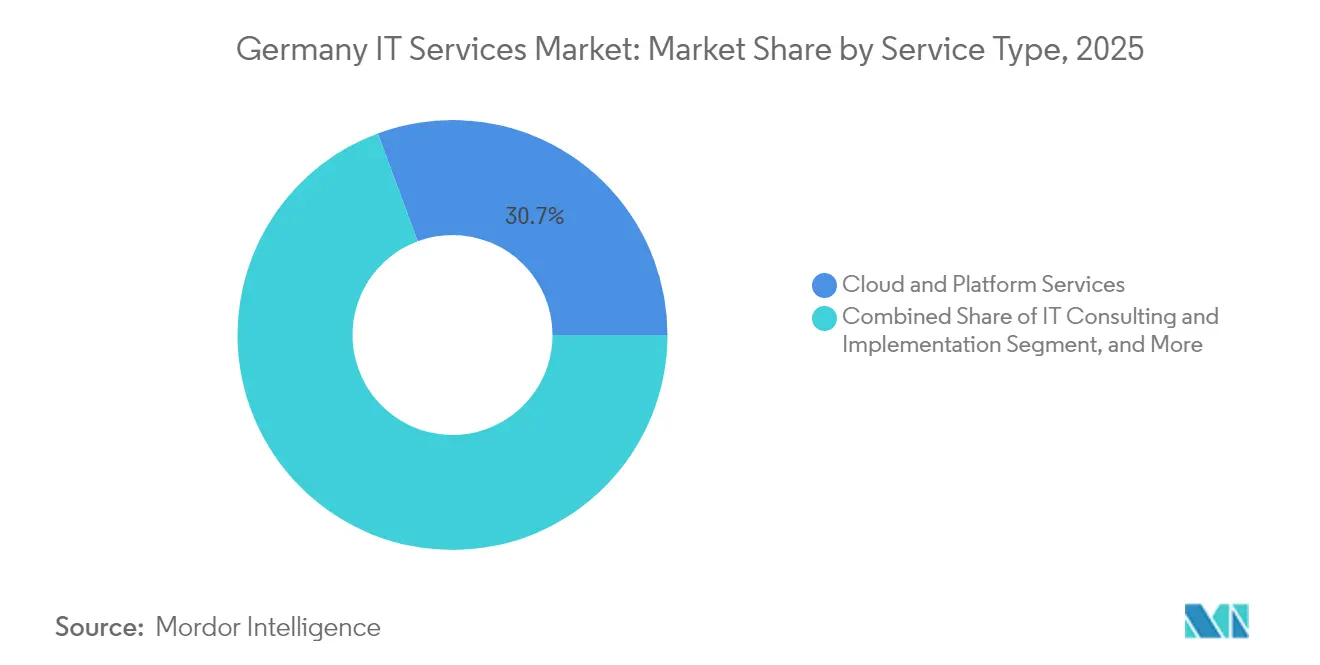

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2025年に30.65%の収益シェアでトップとなり、マネージドセキュリティサービスは2031年までに12.22%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のドイツITサービス市場シェアの64.10%を占め、中小企業は2031年までに9.66%という最高のCAGRを記録する見込みです。

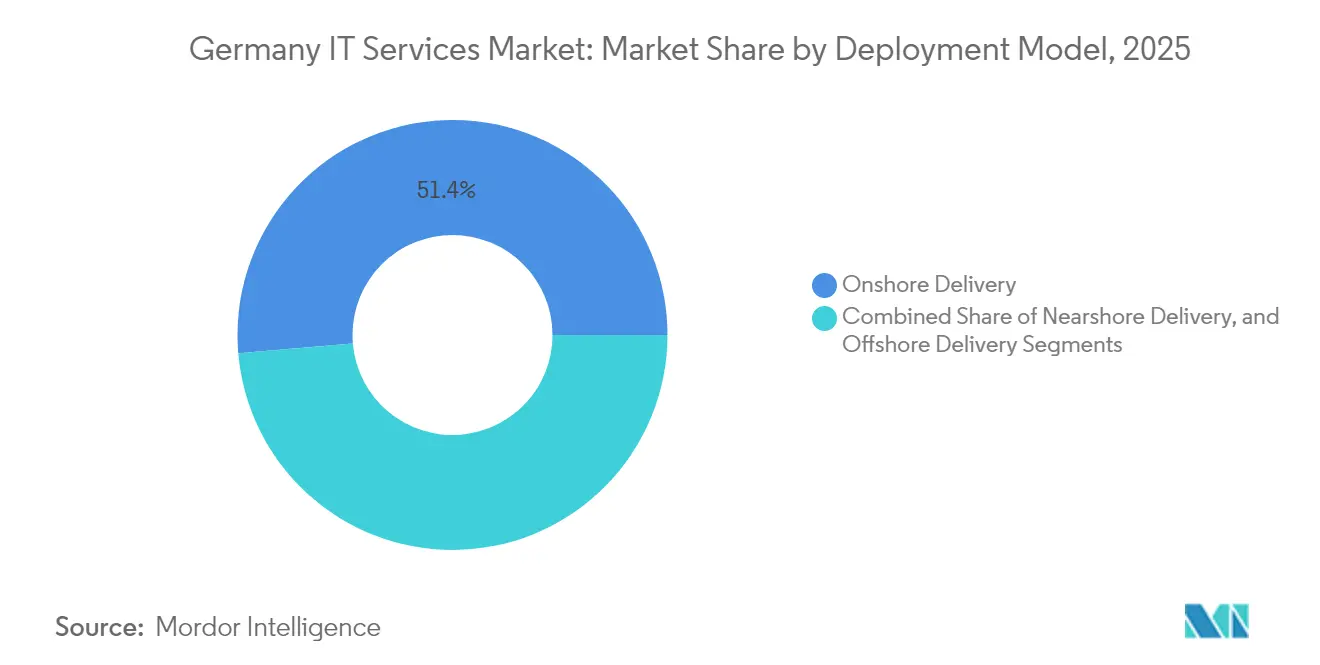

- デリバリーモデル別では、オンショアデリバリーが2025年のドイツITサービス市場規模の51.35%を占め、オフショアデリバリーは2031年までに10.14%のCAGRで拡大しています。

- エンドユーザー業種別では、製造業が2025年のドイツITサービス市場規模の19.10%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2031年までに9.95%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミッテルシュタントにおけるクラウドネイティブ導入の加速 | +2.1% | 全国規模、バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州に集中 | 中期(2~4年) |

| サイバー脅威の複雑性の高まりによるマネージドセキュリティサービス需要の増加 | +1.8% | 全国規模、重要インフラ部門を優先 | 短期(2年以内) |

| EUデジタルデケード資金調達の刺激策 | +1.4% | 全国規模、農村部および未整備地域への配分強化 | 長期(4年以上) |

| インダストリアルIoT主導のスマートファクトリーアップグレード | +1.2% | 地域規模、主にバーデン=ヴュルテンベルク州・バイエルン州の製造業クラスター | 中期(2~4年) |

| 中小企業における社内IT人材の不足 | +0.9% | 全国規模、大都市圏およびテクノロジーハブで深刻 | 長期(4年以上) |

| AIを活用したソフトウェア近代化ニーズ | +0.8% | 全国規模、金融サービスおよび自動車セクターでの早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ミッテルシュタントにおけるクラウドネイティブ導入の加速

ミッテルシュタント企業は、老朽化したオンプレミスシステムを置き換えるためにスケーラブルなクラウドプラットフォームへの支出を拡大しており、その一因として、デジタルコンサルティング費用を1日あたり最大1,100ユーロ(1,243米ドル)まで補助する連邦政府の50%共同資金調達スキームが挙げられます。専門サービスプロバイダーは、中規模の製造業および専門サービス顧客に特化した数百人規模のエンジニアを擁するAWS準拠のソブリンプラクティスを構築することで対応しています。データ保護リスクに対する歴史的な慎重姿勢にもかかわらず、ドイツの中小企業の4分の3が外部のクラウド専門知識を競争力に不可欠と見なしており、コンプライアンス、コスト予測可能性、迅速なデプロイメントを重視した複数年にわたる移行・マネージドサービス契約の土台が整いつつあります。

サイバー脅威の複雑性の高まりによるマネージドセキュリティサービス需要の増加

ドイツITサービス市場では、経営幹部がサイバーレジリエンスを戦略的優先事項として位置づけるにつれ、マネージドセキュリティサービスが二桁成長を遂げています。NIS 2指令に基づく国内規制により、重要インフラ事業者は2026年までに継続的な監視とインシデント対応能力を維持することが義務付けられており、ドイツ国内でのSOC構築の波が押し寄せています。国内のサイバーセキュリティ人材が2024年に455,951人から439,243人に減少したため、企業はデータ所在地の保証と24時間365日の対応を保証するプロバイダーへの脅威検知・対応のアウトソーシングを増やしています。AIを活用した分析と量子耐性暗号化は、プレミアム価格設定と5年以上の契約延長を支える新たな差別化要因として台頭しています。

EUデジタルデケード資金調達の刺激策

ドイツはEUデジタルデケードプログラムの下、2027年までに高性能コンピューティングに20億ユーロ(23億4,000万米ドル)超、サイバーセキュリティインフラに14億ユーロ(16億4,000万米ドル)を投入し、さらに人工知能と先進的な接続性への投資も予定されています。デジタル主権を重視するプログラムの方針は、機密性の高いワークロードをEU域内のデータセンターに限定する国内イニシアチブと合致しており、国内または欧州系プロバイダーからのコンサルティング、インテグレーション、マネージドサービスへの需要を拡大しています。ドイツ全土に設置された17か所の欧州デジタルイノベーションハブは、中小企業にテスト環境、デジタルスキルプログラム、資金調達支援への補助付きアクセスを提供し、地域IT企業の収益機会を倍増させる変革プロジェクトのパイプラインを創出しています。

インダストリアルIoT主導のスマートファクトリーアップグレード

製造企業はデジタルツイン、エッジアナリティクス、自動化されたマテリアルフローを導入し、老朽化した工場をデータ駆動型のスマートファクトリーへと変革しています。フラウンホーファー研究所のBaSyxミドルウェアプラットフォームなどのフレームワークは、ライフサイクル全体を通じてカスタマイズされたインテグレーション、リアルタイムデータオーケストレーション、厳格な安全プロトコルを必要とします。[2]フラウンホーファーIESE、「インダストリー4.0」、iese.fraunhofer.de オペレーショナルテクノロジーの専門知識とクラウドネイティブ開発スキルを組み合わせたプロバイダーは、フィージビリティ評価、アーキテクチャ設計、デプロイメント、継続的最適化をカバーする複数年契約においてプレミアム料金を要求できます。これらのプログラムは工場レベルの生産性を向上させ、ドイツの輸出競争力を強化し、ドイツITサービス市場全体の成長軌道に大きく貢献しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な連邦データ所在地義務 | -1.3% | 全国規模、特にヘルスケアおよび公共部門に影響 | 短期(2年以内) |

| 技術専門家に対する賃金インフレの拡大 | -0.8% | 全国規模、ベルリン、ミュンヘン、ハンブルクのテクノロジーコリドーに集中 | 中期(2~4年) |

| レガシーコアシステムへの根強い依存 | -0.6% | 全国規模、保険、銀行、製造業セクターで顕著 | 長期(4年以上) |

| ミッションクリティカルなアプリケーションの高い切り替えコスト | -0.4% | 全国規模、大企業および公共部門エンティティに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格な連邦データ所在地義務

2024年7月に施行された法律により、健康・社会データの処理はドイツ、EU加盟国、欧州経済領域、スイス、またはGDPR十分性認定を受けた法域に限定され、クラウドプロバイダーにはBSI C5認証の取得が義務付けられています。国内データセンター容量の追加設備投資は2030年までに3.3GWへの3倍増が予測されており、プロバイダーとクライアント双方のコストを引き上げ、特に価格に敏感な中小企業セグメントに影響を与えています。この規制は国益を保護し、地域インフラの構築を促進する一方で、グローバルデリバリーモデルの柔軟性を制限し、低コストのオフショアリソースの採用を遅らせています。

技術専門家に対する賃金インフレの拡大

ドイツは記録的なIT人材不足に直面しており、2023年には149,000件の空席があり、2040年までに未充足ポジションが4倍になるとの予測もあります。[3]get in IT、「2025年のIT労働市場の現状」、get-in-it.de AIエンジニア、クラウドアーキテクト、セキュリティアナリストをめぐる競争が給与予算を押し上げ、プロバイダーの利益率を圧迫しており、調達戦略の再評価を促しています。企業はオンショアの規制要件とコスト効率の高いニアショアまたはオフショアの卓越センターのバランスを取ることが増えており、自動化とローコードプラットフォームが人員不足の圧力を部分的に緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタル主権を牽引

クラウドおよびプラットフォームサービスセグメントは2025年の収益の30.65%を占め、GDPRおよび国内主権ガイドラインに沿ってコアシステムを近代化する企業にとって、スケーラブルで準拠したインフラの戦略的重要性を示しています。マネージドセキュリティサービスは現時点では規模が小さいものの、NIS 2規制の期限と国内セキュリティ人材の減少に後押しされ、2031年までに12.22%のCAGRという最も強い勢いを示しています。プロバイダーはクラウド移行、ゼロトラストアーキテクチャ、24時間365日のSOCサービスを5年以上の統合契約にバンドルしています。ソブリンホスティングとAIを活用した自動化の組み合わせが市場リーダーを差別化し、プレミアム料金体系を支えています。

マネージドセキュリティに関するドイツITサービス市場規模は、組織がデータ所在地を検証するプラットフォームベースのサービスで断片化した社内ツールを置き換えるにつれ、予測期間中に2倍以上になると見込まれています。STACKITとServiceNowのソブリンクラウドパートナーシップなどの戦略的提携は、ベンダーが欧州のコンプライアンス要件を満たしながらイノベーションの速度を維持するために製品ロードマップを再設計する方法を示しています。レガシーアウトソーシングおよびビジネスプロセスサービスは依然として重要ですが、価格圧力に直面しており、アセットライトでプラットフォーム中心のソリューションを提供するプロバイダーに価値が集まっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー企業規模別:中小企業の加速が市場ダイナミクスを再形成

大企業は契約更新とカスタマイズされた変革プログラムの中核を担い続け、2025年の収益の64.10%を維持しています。しかし、連邦および地域の補助金スキームが導入障壁を下げることで、中小企業は最も急成長するコホートとなっており、2031年までに9.66%のCAGRを記録しています。テューリンゲン州のデジタルボーナスなどのプログラムは、ハードウェア、ソフトウェア、外部専門知識のコストの半分を最大15,000ユーロ(16,950米ドル)まで補助し、マイクロ企業でさえクラウドへのワークロード移行を促しています。

標準化されたSaaSおよびマネージドサービスパッケージが従量課金制で広く利用可能になるにつれ、ドイツITサービス市場シェアの格差は時間とともに縮小するでしょう。プロバイダーは、固定価格の評価、迅速なデプロイメントテンプレート、現地語サポートを提供する中小企業向けサービスカタログの開発を増やしています。欧州デジタルイノベーションハブは、テストラボ、トレーニング、マッチングサービスを提供することでこのトレンドを強化し、中小企業にとってのデジタル変革の認知リスクと複雑性を低減しています。

デリバリーモデル別:オフショア成長がオンショア優先に挑戦

オンショアデリバリーは2025年の支出の51.35%を占め、対面でのエンゲージメント、文化的親和性、厳格な規制監督に対するドイツの選好を反映しています。それでも、クライアントが非規制ワークロードに対して労働裁定コスト削減と24時間開発サイクルを追求するにつれ、オフショアデリバリーは10.14%のCAGRで拡大すると予測されています。プロバイダーはデリバリーをセグメント化することで主権上の懸念を軽減しており、要件分析、アーキテクチャ、ガバナンスはオンショアに留め、コーディングとQAはGDPR十分性認定を受けた法域の認定センターにシフトしています。

中央・東欧のハブがEU法的整合性とタイムゾーンの近接性を活かすにつれ、ニアショア業務に関するドイツITサービス市場規模も拡大しています。ローカルプロジェクト管理とオフショア人材プールを組み合わせたハイブリッドモデルにより、企業はコスト、コンプライアンス、アジリティの要素を同時に管理できます。ヘルスケアおよび公共部門ワークロードにおけるデータ所在地の執行強化により、オフショア比率が上昇しても、オンショア容量は不可欠であり続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアのデジタル化が成長を加速

製造業は2025年の支出の19.10%でトップを維持しており、分析、エッジコンピューティング、デジタルツイン機能を生産環境に組み込むスマートファクトリーの展開が牽引しています。しかし、電子患者記録が義務化され、遠隔医療サービスが普及するにつれ、ヘルスケアに関連するドイツITサービス市場規模は急速に拡大しています。9.95%のCAGRの予測により、この業種は2031年までに他のすべての業種を上回るペースで成長する軌道にあり、安全なデータネットワークと相互運用性フレームワークへの欧州規模の連邦補助金が後押ししています。

金融サービスは規模が大きく規制集約的な顧客グループであり続け、公共部門はデータ主権と強力なSLAを実証できるプロバイダーを優遇するマルチクラウドブローカレッジおよび調達プラットフォーム契約を発注しています。エネルギー・ユーティリティ、テレコム、物流クライアントは、オペレーショナルテクノロジーインテグレーションとAI駆動型アナリティクスを融合したリアルタイム監視および予知保全のユースケースを追求し、専門ベンダーのアドレス可能な収益プールを拡大しています。

地理的分析

ドイツITサービス市場は深く国内志向でありながら、規制フレームワークと資金調達の優先事項を形成するより広い欧州の文脈に根ざしています。ベルリンとミュンヘンは密度の高いスタートアップエコシステムを育み、グローバルなクラウドおよびソフトウェア企業のR&Dセンターを擁しており、専門的なコンサルティングおよびセキュリティサービスへの集中した需要を生み出しています。ハンブルクとライン・ルール地域は、アプリケーション開発およびオムニチャネルサポートサービスを消費する物流、eコマース、メディアクライアントを供給しています。

自動車・機械メーカーの本拠地であるバーデン=ヴュルテンベルク州とバイエルン州は、予知保全、ロボティクスインテグレーション、デジタルツイン設計において高付加価値プロジェクトを生み出しています。連邦デジタルインフラプログラムは農村部の光ファイバーと5Gの展開に多額の補助金を割り当て、大都市圏を超えたサービス機会を広げています。国境を越えた拡大は、共通のデータ保護規則が契約上の義務を簡素化するEU近隣諸国に焦点を当てており、ドイツ企業はセキュアなクラウドおよび公共部門近代化のための多国間入札においてプライムコントラクターとして機能することが多いです。

インフラプロバイダーは、重要なデータワークロードの国内ホスティング要件を満たすため、フランクフルト、ベルリン=ブランデンブルク、ライプツィヒに容量を追加しています。欧州接続ファシリティデジタル基金は、将来のデジタル産業プロジェクトの基盤となる量子通信パイロットと高性能コンピューティングノードを補助することで、これらの国内投資を補完しています。需要とデリバリーリソース双方の地理的多様化は、準拠した汎欧州ITサービスの要として、ドイツの役割を強化しています。

競合ランドスケープ

競争はグローバルコンサルタンシー、国内チャンピオン、セクター特化型スペシャリストのハイブリッドな混合です。Accenture、Capgemini、IBMはグローバルな規模と高度なデリバリーフレームワークを活用しながらも、ドイツのデータ主権要件を満たすためにサービスをローカライズする必要があります。T-Systemsは国内ティアをリードし、高度に規制された業種向けにカスタマイズされたクラウドおよびセキュリティプラクティスと広範なネットワーク資産を組み合わせています。2024年に収益が10億ユーロ(11億4,000万米ドル)を超えたAdesso(アデッソ)などの中規模プレーヤーは、特にユーティリティとヘルスケアにおいてアジリティと深い業界知識で差別化しています。

プロバイダーはコンプライアンス、ソブリンホスティング、ゼロトラストセキュリティを中心に価値提案を磨いています。ControlwareやDatagroupを含む複数のプロバイダーは、ローカルなログ保存とインシデント処理を保証するドイツ拠点のSOCを運営しています。プライベートエクイティの活動は活発で、KKRがDatagroupを約5億米ドルで買収し、H.I.G. CapitalがTIMETOACTに投資してポートフォリオ拡大を加速しています。規制の複雑さを乗り越えながら測定可能なROIを提供できるパートナーを求めるクライアントに対し、成熟したハイブリッドデリバリーモデルと業種特化型アクセラレーターを持つ企業が最も有利な立場にあります。

ハイパースケーラーと連携したパートナーがアナリティクス、AI、サイバーセキュリティの専門化を深めるにつれ、競争の見通しは激化するでしょう。それでも、ドイツの所有構造と確立された公共部門の実績は、特に厳格な所在地義務に支配される契約において、国内市場シェアを保護する強力な差別化要因であり続けます。

ドイツITサービス産業リーダー

T-Systems International GmbH

IBM Deutschland GmbH

Accenture GmbH

Atos Information Technology GmbH

Capgemini Deutschland GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:H.I.G. CapitalがTIMETOACT GROUPへの戦略的投資を発表し、クラウド変革およびAIサービスのリソースを拡充。

- 2025年8月:adesso SEが2025年上半期に売上高12%増の7億950万ユーロ(8億170万米ドル)、EBITDAが34%増加したと報告し、ヘルスケアおよびユーティリティ需要の堅調さを挙げた。

- 2025年5月:Evidenが連邦「カウフハウス・デス・ブンデス – 次世代」調達プラットフォームのデジタル化契約を受注し、480機関の22,000ユーザーをカバー。

- 2025年4月:KKRがDatagroupの5億米ドルの買収を完了し、中堅ドイツITサービスプロバイダー間の統合を強化。

ドイツITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SMEs) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| テレコムおよびメディア |

| 物流・輸送 |

| エネルギー・ユーティリティ |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SMEs) |

| 大企業 | |

| デリバリーモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| テレコムおよびメディア | |

| 物流・輸送 | |

| エネルギー・ユーティリティ | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2026年のドイツITサービス市場の規模はどのくらいですか?

市場は2026年に864億3,000万米ドルと評価されており、2031年までに8.59%のCAGRが予測されています。

最も急成長しているサービスタイプはどれですか?

マネージドセキュリティサービスは、企業が高まるサイバーリスクエクスポージャーに対処するにつれ、2031年までに12.22%のCAGRで成長すると予測されています。

中小企業のITサービス需要を促進する要因は何ですか?

デジタル化コストの最大50%をカバーする連邦および地域の補助金と、導入が容易なクラウドパッケージの組み合わせが、中小企業の導入を加速しています。

データ所在地法はプロバイダー選定にどのような影響を与えますか?

EU法域内での機密データ処理を義務付ける法律は、認定されたドイツのデータセンターを持つ国内または欧州系ベンダーを優遇します。

どのドイツの地域がITサービス需要を最も多く生み出していますか?

ベルリン、ミュンヘン、ハンブルク、ライン・ルールクラスターがコンサルティングとクラウドの採用をリードし、バーデン=ヴュルテンベルク州とバイエルン州がインダストリアルIoTプロジェクトを支配しています。

オフショアデリバリーの見通しはどうですか?

企業がオンショアとオフショアを組み合わせたハイブリッドモデルを採用することでコスト削減とコンプライアンスのバランスを取るにつれ、オフショアデリバリーは10.14%のCAGRで拡大すると予測されています。

最終更新日: