韓国ITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

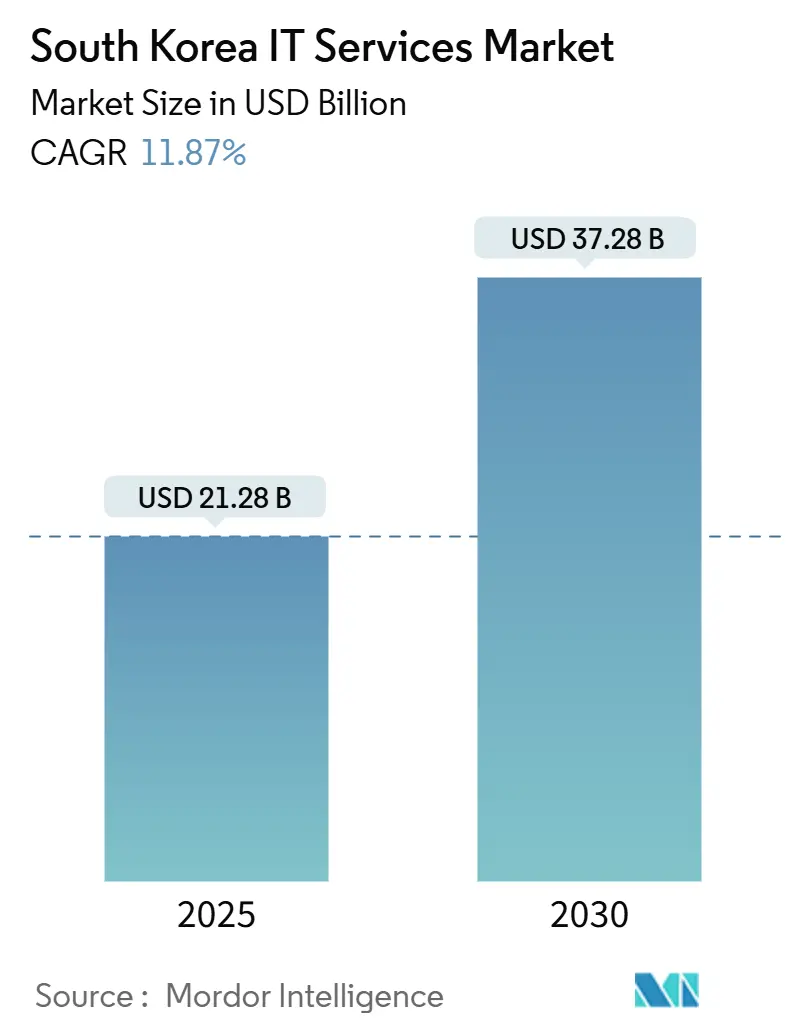

| 市場規模 (2025) | 21.28 十億米ドル |

| 市場規模 (2030) | 37.28 十億米ドル |

| 成長率 (2025 - 2030) | 11.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ITサービス市場分析

韓国ITサービス市場規模は2025年に299億2,000万USDに達し、2030年までに536億3,000万USDへとCAGR 12.38%で成長する見込みです。強固な政府デジタルプラットフォーム戦略、持続的な5G・AI投資、ハイパースケーラーの参入がこの力強い成長軌道を支えています。政策主導のクラウド移行はセキュリティ基準を検証し、民間セクターの採用を加速させています。エッジおよびプライベート5Gユースケースの急速な拡大は低遅延プラットフォームへの需要を刺激し、データ主権規制はマネージドセキュリティ収益を押し上げています。オフショアデリバリーの拡大は国内の人材不足を補い、韓国ITサービス市場全体のコスト競争力を支えています。AWS、Microsoft、Googleが国内認証を取得して規制対象ワークロードを狙う中、競争激化を受けてチェボル系子会社はAIおよび業種別専門性の深化を進めています。[1]行政安全部、「クラウドコンピューティングサービスの利用とセキュリティに関するガイドライン」、mois.go.kr

レポートの主要ポイント

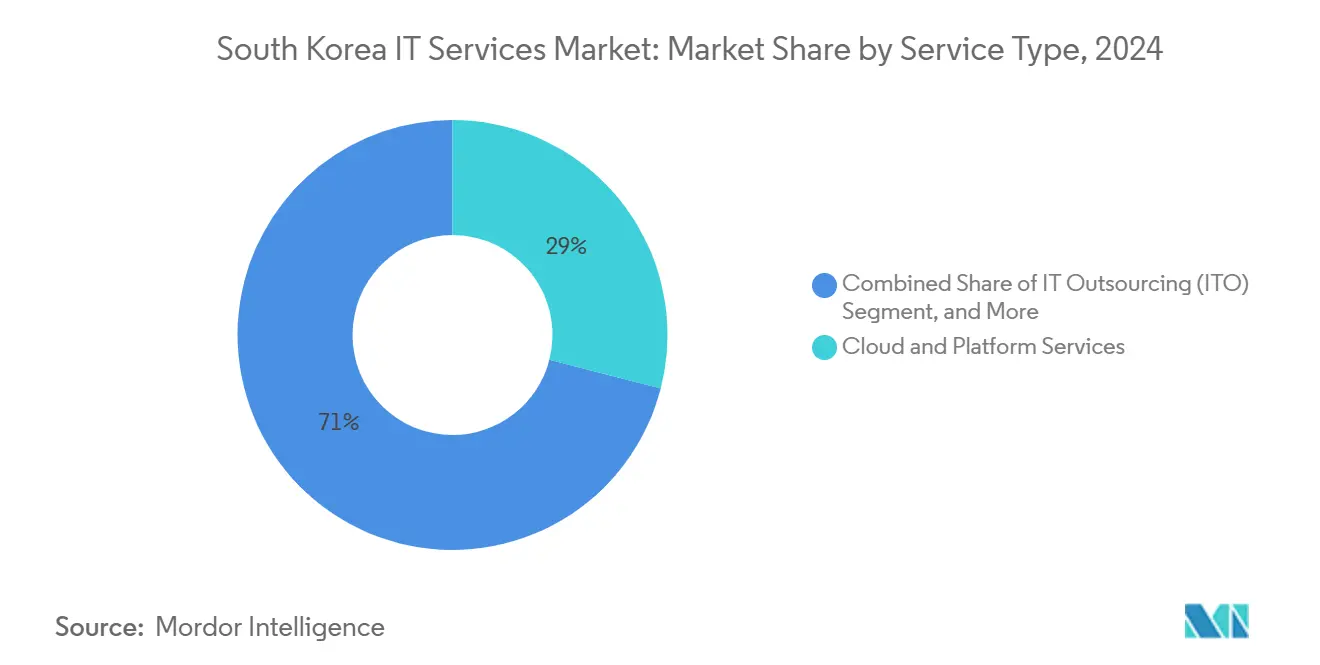

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2024年に29%の収益シェアでトップとなり、マネージドセキュリティサービスは2030年にかけてCAGR 16.9%で拡大しています。

- 企業規模別では、大企業が2024年に韓国ITサービス市場シェアの61%を占め、中小企業は2030年にかけてCAGR 15.2%で拡大すると予測されています。

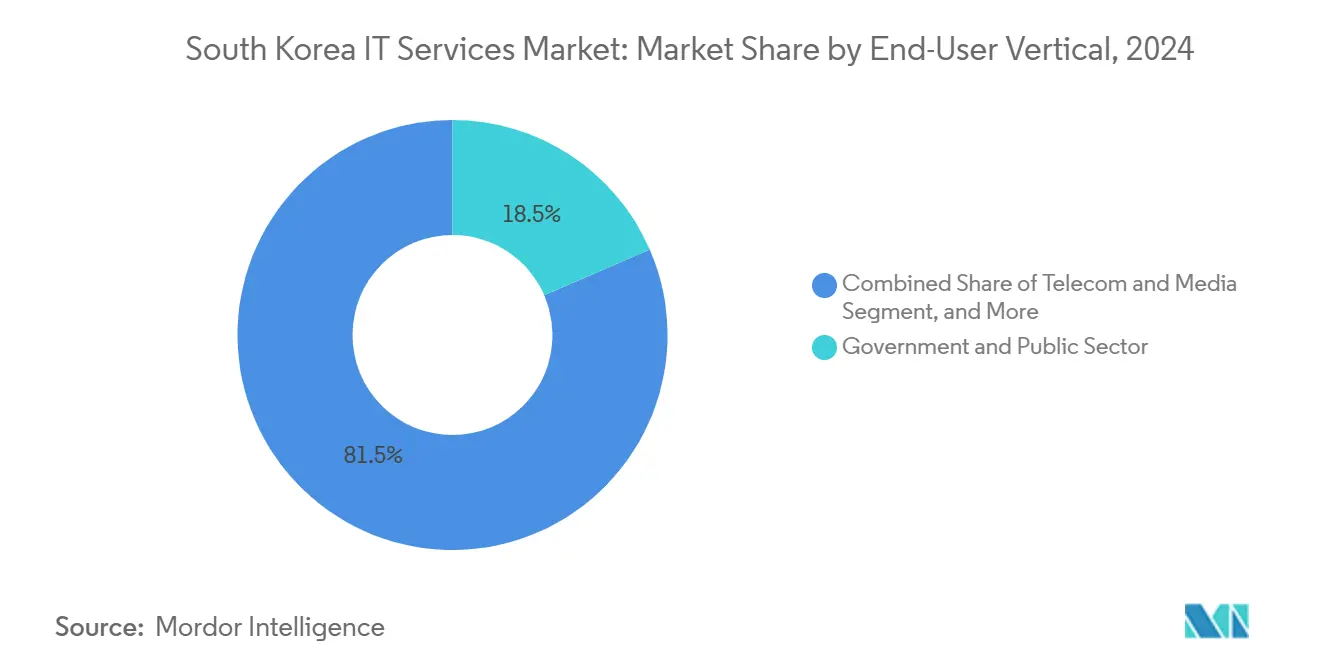

- エンドユーザー業種別では、政府・公共部門が2024年に韓国ITサービス市場規模の18.5%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 15.74%で成長すると予測されています。

- デプロイメントモデル別では、オンショアデリバリーが2024年に韓国ITサービス市場規模の54%のシェアを占め、オフショアデリバリーは2025年~2030年にかけてCAGR 15.94%で拡大すると予測されています。

韓国ITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門「デジタルプラットフォーム政府」クラウドファースト政策 | +3.20% | 全国、ソウル首都圏に集中 | 中期(2~4年) |

| 科学技術情報通信部の研究開発予算急増による5G・AI融合プロジェクト | +2.80% | 全国、釜山・仁川スマートシティでの早期展開 | 長期(4年以上) |

| 中小企業デジタルイノベーション補助金および税額控除 | +2.10% | 全国、京畿・大邱製造業ハブでの採用が最も活発 | 短期(2年以内) |

| ハイパースケーラーとチェボルによる生成AI現地化競争 | +1.90% | ソウル・仁川回廊、世宗行政都市へ拡大中 | 中期(2~4年) |

| 半導体サプライチェーンの国内回帰による地元IT専門知識の需要 | +1.60% | 京畿道、忠清南道の産業ゾーン | 長期(4年以上) |

| データ主権コンプライアンスによるマネージドセキュリティサービスの拡大 | +1.40% | 全国、ソウルからの規制監督 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共部門デジタルプラットフォームクラウドファースト政策

2030年までに10,000件の公共情報システムをクラウドネイティブアーキテクチャへ移行することが義務付けられており、システムインテグレーションおよびマネージドサービスに対する複数年にわたる需要が確保されています。[2]デジタルプラットフォーム政府委員会、「公共部門大規模AI導入ガイド」、dpg.go.kr 2025年だけで4,300億ウォンが充当され、調達サイクルが加速しています。Samsung SDSは国会ビッグデータプラットフォームおよび地方行政共通システムの高知名度案件を受注し、2024年のクラウド収益は2兆3,200億ウォンに達しました。公共部門のセキュリティフレームワークは民間企業の事実上の標準となり、評価期間を短縮して韓国ITサービス市場全体での広範な採用を促進しています。FedRAMP方式の認証パスによりベンダーのオンボーディングが迅速化され、クラウド移行KPIの可視化が地方のIT支出計画に影響を与えています。

科学技術情報通信部の研究開発予算急増による5G・AI融合

科学技術情報通信部の6,253億ウォン規模のK-Network 2030プログラムは、次世代6G研究および即時の5G・AIパイロットに資金を提供しています。[3]科学技術情報通信部、「K-Network 2030戦略」、msit.go.kr KTとMicrosoftの提携はプライベート5Gスライスとアジュア AIをスマートファクトリー制御に統合し、低遅延オーケストレーションを実証しています。NokiaとMegazone CloudはAWSベースの産業エッジソリューションを実証し、マシンビジョン分析のサイクルタイムを25ミリ秒未満に短縮しています。Naver Cloudは増大する推論ワークロードに対応するためデータセンター容量を拡張し、チップレベルの最適化により消費電力を18%削減しています。これらの融合プロジェクトは、韓国ITサービス市場全体においてエッジコンサルティング、サイトサーベイサービス、キャリアグレードセキュリティへの専門的な需要を育成しています。

中小企業デジタルイノベーション補助金

中小ベンチャー企業部はクラウドおよびAI採用を支援するために15兆2,000億ウォンを充当しており、1社あたり最大5,000万ウォンの補助金を含んでいます。補助金ガイドラインは製造業、物流、ヘルスケアの中小企業を優先し、初期移行コストを軽減しています。LGエレクトロニクスはスマートファクトリーソリューションポートフォリオを2030年までに1兆ウォンの収益獲得に向けて展開しています。Naver CloudはCSAP認証を取得した中小企業の68%が同社プラットフォーム上で運営していると報告しており、1デプロイメントあたり平均500万ウォンのインフラコスト支援を反映しています。中小企業における調達サイクルの加速は韓国ITサービス市場の裾野を広げ、大企業契約への過度な依存を緩和しています。

生成AI現地化競争

NaverのHyperCLOVA Xは損益分岐点に達し、韓国銀行の金融特化AIプラットフォーム契約を獲得しました。これに対応してAWSはデータセンター拡張に7兆9,000億ウォンを投じ、MicrosoftとGoogleは韓国語基盤モデルを導入しています。国内通信事業者はコンプライアンス上の懸念に対処するためソブリンクラウド連合を形成しています。これらの動きはインフラのフットプリントを拡大し、モデルの遅延を低減し、AIベンダーの選択肢を多様化しています。現地化された生成AIコアは引受から臨床意思決定支援に至るユースケースを促進し、国内IPを強化して韓国ITサービス市場内に新たな収益源を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上級クラウド・サイバー人材の深刻な不足 | -2.30% | 全国、ソウルテック回廊で最も深刻 | 長期(4年以上) |

| ハイパースケーラーの価格競争によるマージン圧縮 | -1.80% | 全国、全サービスプロバイダーに影響 | 中期(2~4年) |

| 今後施行されるAIフレームワーク法における規制の曖昧さ | -1.20% | 全国、ソウルからの規制監督 | 短期(2年以内) |

| 成果ベースのマネージドサービス契約における賠償責任リスクへの懸念 | -0.90% | 全国、大企業セグメントに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

上級クラウド・サイバー人材の深刻な不足

韓国開発研究院は5年以内に5万人以上の高度IT専門家の不足を予測しており、AI分野に特化した博士号取得エンジニアはわずか618人にとどまっています。FPT Softwareの韓国法人は、国内平均より70%低い価格のニアショア人材を供給することで2022年から2023年にかけて国内収益を65%増加させました。Naverは開発者の報酬パッケージを引き上げ、Mobile C&Cはコスト効率の高い人材確保のためカンボジアにデリバリーハブを開設しています。長期的な人材不足は人件費を押し上げ、韓国ITサービス市場全体のプロジェクトマージンを圧迫しています。

ハイパースケーラーの価格競争によるマージン圧縮

CSAP認証によりAWS、Microsoft、Googleが公共ワークロードへの入札が可能となり、国内プロバイダーはインフラサービスを最大40%値引きせざるを得ない状況に追い込まれています。KakaoとSK Telecomは積極的なプロモーションで対抗し、コモディティホスティングの収益性を侵食しています。独立系マネージドサービスプロバイダーは付加価値型のDevOpsおよびFinOpsアドバイザリーへ軸足を移していますが、クラウドクレジットやリベート構造の上昇により粗利益率は低水準にとどまっています。持続的な価格圧力は設備投資の先送りリスクをもたらし、近期の収益成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタルトランスフォーメーションを牽引

クラウドおよびプラットフォームサービスは2024年収益の29%を生み出し、韓国ITサービス市場規模内でスケーラブルなインフラへの構造的転換を裏付けています。マネージドセキュリティサービスは規模こそ小さいものの、ゼロトラストフレームワークに連動した波状需要を受けてCAGR 16.9%を記録しています。Samsung SDSはクラウド売上高2兆3,200億ウォン(前年比23.5%増)を報告し、LG CNSはクラウドおよびAIソリューションから3兆3,500億ウォン(収益の56%相当)を計上しました。規制上のCSAP更新はエンゲージメントサイクルを長期化させ、複数年のサービス契約を固定化しています。中堅プロバイダーはKubernetesマイグレーション、データメッシュ設計、オブザーバビリティツールを通じてニッチな機会を確保し、韓国ITサービス市場全体のサービスミックスを豊かにしています。

マネージドセキュリティの成長は進化する脅威環境とデータローカライゼーション法規に沿ったものです。マネージドセキュリティサービスプロバイダーはAI駆動の脅威ハンティングとOTセキュリティモジュールを統合し、製造業およびエネルギー分野でのクロスセル機会を獲得しています。KISAがマルチクラウド検査基準を更新するにつれ、コンプライアンスコンサルティングも拡大しています。サービスタイプのダイナミクスは総じてクラウドファーストの近代化を加速させ、全国的なデジタルプラットフォーム採用を強化しています。

企業規模別:中小企業のデジタル化が加速

大企業が2024年支出の61%を占めていますが、中小企業は2030年にかけてCAGR 15.2%という優れた成長率を示し、韓国ITサービス市場のアドレサブルな範囲を拡大しています。政府補助金が移行コストを相殺してROI期間を短縮し、工場や卸売業者の潜在需要を解放しています。Naver CloudのSMEポートフォリオは現在CSAP認証取得顧客の68%をホストしており、補助金主導の採用を反映しています。

大企業はHyperCLOVA X上に構築されたHD現代の海洋デジタルツインのような複雑な統合を追求しており、2億件以上のデータポイントを取り込んでいます。中小企業はSaaSおよびマネージドクラウドバンドルに引き寄せられており、Samsungスマートファクトリーアカデミーは参加者のスループットが25%向上したと報告しています。中小企業の採用拡大は地域需要を分散させ、韓国ITサービス産業全体の収益源を多様化しています。

エンドユーザー業種別:ヘルスケアイノベーションが成長を牽引

政府・公共部門はデジタルプラットフォームの展開から恩恵を受け2024年収益の18.5%を占めた一方、ヘルスケアおよびライフサイエンスは韓国ITサービス市場で最も成長の速い業種としてCAGR 15.74%で成長すると予測されています。サムスン医療センターはHIMSSステージ7を達成し、文書発行時間をゼロエラーで5分に短縮するRPAを導入しました。Dr. Answer 2.0コンソーシアムは30の病院と19のICT企業を結集し、科学技術情報通信部の補助金のもとでAI医療機器を開発しています。

製造業はスマートファクトリー改革を通じて引き続き重要な役割を担っており、LGエレクトロニクスはソリューション収益1兆ウォンを目標とし、POSCO DXは鉄鋼生産にAIを組み込んでいます。BFSI業種ではプライベートLLMが導入され、K-BankはリスクアナリシスにKTとUpstageのモデルを展開しています。業種の多様化は回復力を高め、韓国ITサービス市場を国家産業優先事項と整合させています。

デプロイメントモデル別:人材制約の中でオフショア成長が拡大

オンショアデリバリーはデータ主権およびコンプライアンス要件により2024年に54%のシェアを維持しましたが、オフショアデリバリーは2030年にかけてCAGR 15.94%で拡大する見込みです。FPT Softwareの韓国売上高は2023年に329億ウォンに達し、コストアービトラージの勢いを示しています。ベトナムおよびカンボジアのセンターは競争力のあるコード品質を提供し、文化的整合性を確保するための韓国語堪能なプロジェクトマネージャーが補完しています。Naver Cloudとシンガポールを拠点とするStarHubとの協力などのニアショア連携は、地域マルチクラウド展開を支援しています。

ハイブリッドモデルは現地監督と海外実行を組み合わせ、KISAのセキュリティ審査を満たしながら人材不足を緩和しています。プロバイダーはセキュアなVPNゲートウェイ、暗号化コードリポジトリ、共同トレーニングプログラムに投資し、品質保証を強化して韓国ITサービス産業内のオフショアスケーラビリティを維持しています。

地域分析

ソウル・仁川回廊は国内需要の54%を集中させており、ハイパースケールデータセンター、省庁、財閥の本社が集積しています。継続的なメトロエッジのアップグレードはAIワークロードの遅延を削減し、韓国ITサービス市場全体でのさらなる支出を触媒しています。京畿道は製造業のデジタル化の拠点となっており、LGスマートファクトリーの展開やPOSCO DXのAI設備が鉄鋼スループットを最適化しています。釜山と仁川はK-Network 2030の資金援助のもとで5G・AIのライブテストベッドとして機能し、スマートポートおよび物流パイロットを可能にしています。

世宗行政都市はデジタルプラットフォーム政府の中核業務を担い、新興のパブリッククラウドクラスターを形成しています。忠清南道の半導体パークは高度なプロセス制御システムを採用し、ニッチなMESおよび産業IoTサービスを刺激しています。大邱の機械ハブや蔚山の自動車工場はソフトウェア定義ロボティクスを導入し、補助金を活用してスキルギャップを埋めています。国際的には、Naver CloudがIntelおよびStarHubとのパートナーシップを通じて東南アジアへ展開し、韓国のコンプライアンステンプレートを近隣市場に輸出しています。地域固有の需要は韓国ITサービス市場内のバランスのとれた地域成長を裏付けています。

競合環境

韓国ITサービス市場はグローバルハイパースケーラーが国内既存企業に挑戦する中、中程度の集中度を示しています。Samsung SDSはマネージドクラウドでトップに立ち、パブリッククラウドで2位にランクされており、2024年収益は13兆8,300億ウォン、クラウドは2兆3,200億ウォン(前年比23.5%増)を計上しました。LG CNSは5兆9,800億ウォンを計上し、AI拡大の資金調達のために2025年のIPOで8億2,700万USDを調達しました。HyperCLOVA Xで黒字化したNaver Cloudは韓国銀行の生成AIプラットフォーム契約を獲得し、ソブリンクラウドとしての信頼性を高めました。[4]韓国銀行、「生成AIプラットフォーム契約」、bok.or.kr

SK ShieldusはティアIII SOCカバレッジでマネージドセキュリティサービスを支配し、KTはプライベート5G需要を活用するためにMicrosoft Azureスタックを統合しています。CJ OliveNetworksはAWS DevOpsコンピテンシーを取得し、Naver Cloudと提携してマネージドサービスプロバイダー収益を倍増させています。外資系プレーヤーはCSAP認証を取得しており、Microsoftが最初に取得し、続いてGoogleとAWSが取得することで、歴史的な参入障壁を侵食し価格圧縮を引き起こしています。競争のダイナミクスは現在、業種別AIアクセラレーター、コンプライアンスツール、ソブリンデータオプションを中心に展開しており、韓国ITサービス市場内のサービス差別化を鮮明にしています。

韓国ITサービス産業リーダー

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

KT Corporation (KT Cloud & Security)

Naver Cloud Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:LG CNSがKOSPIへの上場を完了し、41億USDのバリュエーションで8億2,700万USDを調達し、グローバルなAIおよびクラウド拡大を可能にしました。

- 2025年1月:Samsung SDSが2024年収益13兆8,300億ウォンを発表し、クラウドサービスは前年比23.5%増の2兆3,200億ウォンに達しました。

- 2024年12月:韓国国会がAIフレームワーク法を可決し、2026年1月施行で企業のAI採用に関するガバナンス義務を定めました。

- 2024年9月:KTとMicrosoftが5Gネットワークとアジュアサービスを統合する数十億ドル規模のAIパートナーシップを発表しました。

韓国ITサービス市場レポートの調査範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 | |

| デプロイメントモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー |

レポートで回答される主要な質問

2030年における韓国ITサービス市場の予測金額は?

市場は2030年までに536億3,000万USDに達し、CAGR 12.38%で成長すると予測されています。

韓国ITサービスにおいて支出をリードするサービスカテゴリーは何ですか?

クラウドおよびプラットフォームサービスがトップで、2024年収益の29%を占めています。

マネージドセキュリティサービスが他のセグメントより速く成長している理由は何ですか?

データ主権規制とゼロトラスト義務がマネージドセキュリティサービスのCAGR 16.9%を牽引しています。

政府政策は市場需要にどのような影響を与えていますか?

デジタルプラットフォーム政府のクラウドファースト義務は2025年の移行に4,300億ウォンを充当しており、インテグレーションおよびマネージドサービス契約を直接促進しています。

市場成長を制限する主な課題は何ですか?

2030年までに5万人と予測される上級クラウド・サイバー専門家の不足がデリバリー能力を制約し、人件費を押し上げています。

最も高い成長ポテンシャルを示す業種はどれですか?

スマートホスピタルおよびAI診断プロジェクトが全国的に拡大する中、ヘルスケアおよびライフサイエンスはCAGR 15.74%で拡大する見込みです。

最終更新日: