インドITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

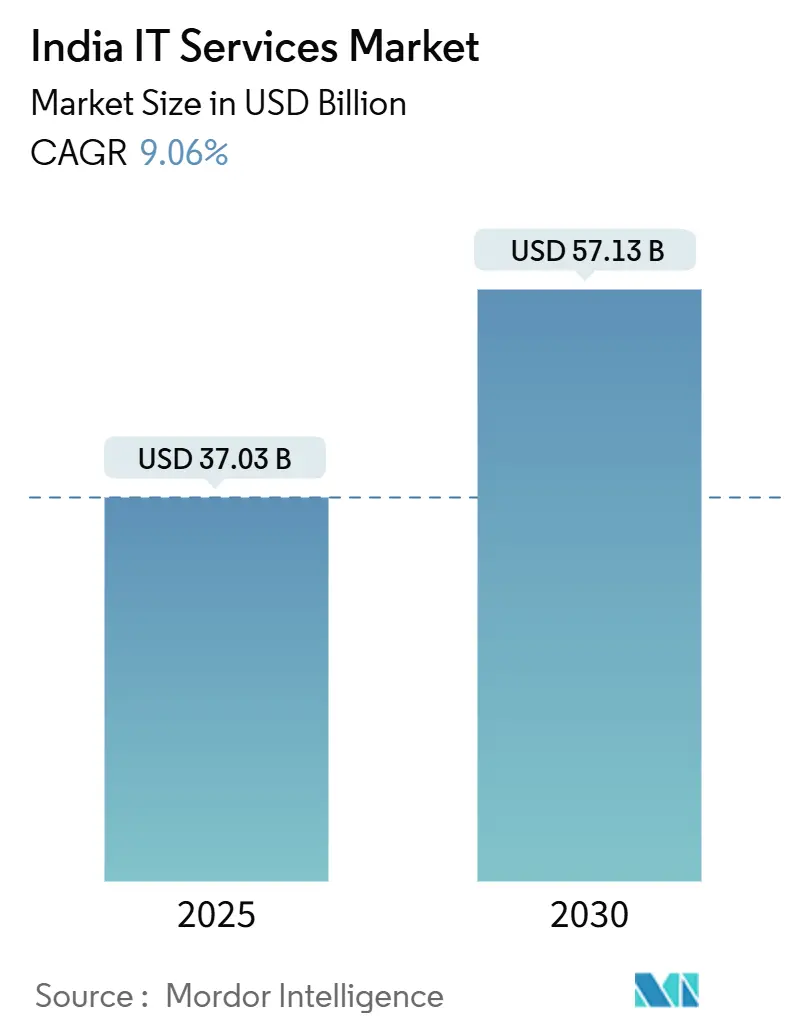

| 市場規模 (2025) | 37.03 十億米ドル |

| 市場規模 (2030) | 57.13 十億米ドル |

| 成長率 (2025 - 2030) | 9.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドイTサービス市場分析

インドITサービス市場規模は2025年に370億3,000万米ドルとなり、2030年までにCAGR 9.06%で571億3,000万米ドルに拡大する見通しです。企業が収益の4%超をテクノロジーの近代化に投じており、グローバルな同業他社を上回るペースで需要が加速しています。クラウドファーストプロジェクト、グローバルケイパビリティセンター(GCC)の台頭、政府のデジタルインフラ支出が、世界的な経済的不確実性の中でもインドITサービス市場を下支えしています。[1]Inductus GCC、「GCC産業概要」、nasscom.inサイバーセキュリティ、AI主導の変革、ハイブリッドデリバリーモデルが新たな価値領域を開拓し、サービスプロバイダーと新興のニッチ専門企業の間で激しい競争を引き起こしています。人材の離職、賃金インフレ、進化するデータ主権規制といった構造的な逆風が、企業に価格モデルの再調整と人材の再スキル化を促しています。

主要レポートのポイント

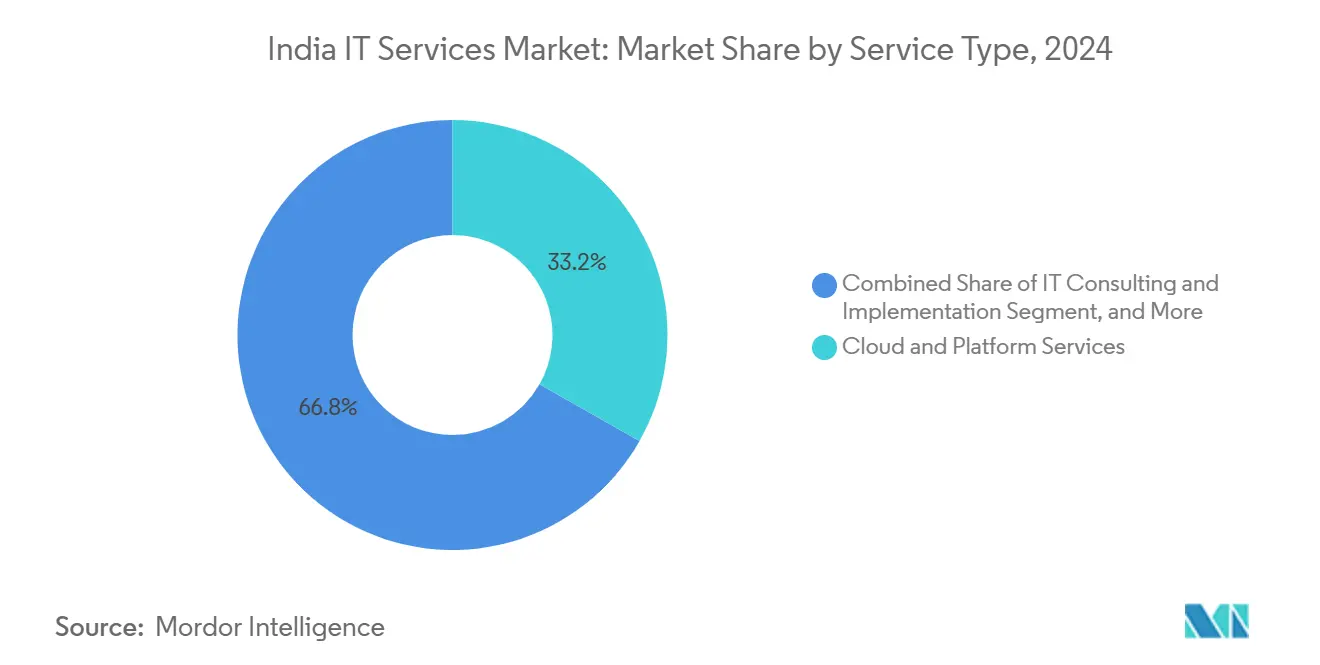

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2024年の収益シェアで33.2%をリードし、マネージドセキュリティサービスは2030年までにCAGR 10.8%で成長する見込みです。

- 企業規模別では、大企業が2024年のインドITサービス市場シェアの64.3%を占め、中小企業はCAGR 10.1%で拡大しています。

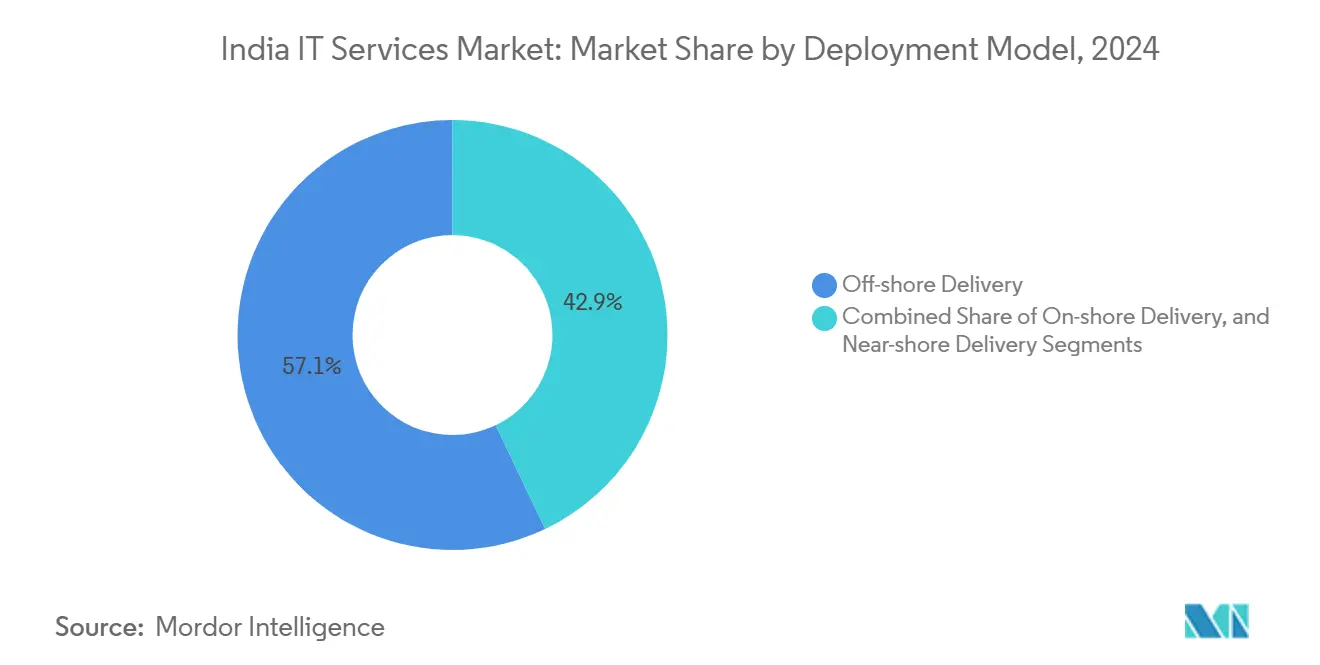

- デプロイメントモデル別では、オフショアデリバリーが2024年のインドITサービス市場規模の57.1%のシェアを占め、ニアショアデリバリーは2030年までにCAGR 11.7%で拡大する見通しです。

- エンドユーザー業種別では、BFSIが2024年に22.5%のシェアを獲得し、ヘルスケアおよびライフサイエンスはCAGR 11.5%で成長する見込みです。

インドITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BFSIおよび小売業における デジタルトランスフォーメーション支出の加速 | +2.1% | グローバル;ムンバイ、バンガロール、チェンナイで早期の恩恵 | 中期(2〜4年) |

| パブリッククラウドの採用と支出の急増 | +1.8% | グローバル | 中期(2〜4年) |

| 政府のデジタルインディア・スマートシティ構想 | +1.5% | 全国;地方都市で早期の恩恵 | 長期(4年以上) |

| マネージドセキュリティサービスへの需要の高まり | +1.4% | グローバル | 短期(2年以内) |

| GCCの拡大が高付加価値エンジニアリング業務を牽引 | +1.2% | アジア太平洋地域が中核;北米およびEUへの波及 | 中期(2〜4年) |

| 国産GenAIフレームワークが中小企業のTCOを低減 | +1.0% | 全国;ハイデラバード、プネー、グルグラムで早期の恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSIおよび小売業におけるデジタルトランスフォーメーション支出の加速

デジタルバンキングの成熟度が2024年に59%に達し、世界標準を上回る中、銀行がインドITサービス市場エンゲージメントの需要を牽引しています。グローバルな金融機関はテクノロジー予算を10%増の7,160億米ドルに引き上げ、インドの金融機関は支出を12.2%増の132億米ドルに増加させました。統合決済インターフェース(UPI)の取引量は2030年までに7兆米ドルに達すると予測されており、リアルタイム決済処理プラットフォームへの需要がさらに高まっています。小売業者もこの勢いを反映し、クラウドのスケーラビリティとAI主導の顧客分析に依存したオムニチャネル体験を優先しています。銀行業務におけるAI、ブロックチェーン、RPA導入による最大30%のコスト削減が、新たなトランスフォーメーションプロジェクトのための予算を生み出しています。

パブリッククラウドの採用と支出の急増

包括的なクラウド戦略が現在インド企業の78%に普及しており、クラウド移行が近代化ロードマップの要となっています。国内クラウドサービス市場は、サービスとしてのプラットフォームの普及に後押しされ、2028年までにCAGR 24%を記録する見通しです。企業支出は2023年に150億米ドルに達し、数年以内にソフトウェア予算に占めるシェアが5倍になると予測されています。採用企業の75%が人材不足に悩まされており、マネージドサービスとトレーニングプログラムへの需要が高まっています。TCSとAWSの提携のような戦略的アライアンスが25,000人の専門家を育成し、インドITサービス市場の専門知識をグローバルなクラウドエコシステムに組み込んでいます。

マネージドセキュリティサービスへの需要の高まり

インドのサイバーセキュリティセグメントは2023年に60億6,000万米ドルに達し、年率32%で拡大しています。サイバー攻撃が前年比71%増加する中、BFSIとIT・ITeSが支出の半分以上を占めています。生成AIツールが脅威検知の精度を高め、対応時間を短縮することで、プロバイダーはプロアクティブな防御で差別化を図ることができます。スキル不足が企業を、厳格な規制へのコンプライアンスを保証するアウトソーシング型24時間365日監視モデルへと向かわせています。インドITサービス市場の参加者は現在、AI主導のセキュリティ分析、コンプライアンス自動化、IoT保護を、大企業と中小企業の両方に対応したサブスクリプション型サービスにパッケージ化しています。

政府のデジタルインディア・スマートシティ構想

公共部門のテクノロジー調達はオンラインへと決定的にシフトしており、政府電子マーケットプレイス(GeM)が70,000機関にわたって2兆インドルピーの取引を処理しています。インドAIミッションはGPUインフラに1兆372億インドルピー(11億9,000万米ドル)を充当し、AI支援サービスに対する国内需要の急増を生み出しています。[2]PSU Watch、「インドAIミッションGPU調達」、psuwatch.com 光ファイバーへの投資は130億米ドルを超え、現在国内データセンター容量の6%を供給する地方都市クラスターでのブロードバンドアクセスを拡大しています。スマートシティプログラムがIoTベースの監視や交通管理プロジェクトを触媒し、中堅プロバイダーにローカルデリバリーの機会を開いています。AIテンダーにおけるインド法人ベンダーへの優遇は、コンプライアンス企業の国内市場シェアを確保する政策的傾向を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なマクロ経済の不確実性とIT予算削減 | −1.8% | グローバル | 短期(2年以内) |

| 人材の離職と賃金インフレ | −1.5% | 全国;バンガロール、ハイデラバード、チェンナイで早期の影響 | 中期(2〜4年) |

| ハイパースケールデータセンターの電力コストの変動 | −0.8% | 全国;ムンバイ、チェンナイ、バンガロールで早期の影響 | 中期(2〜4年) |

| 新興のデータ主権条項がデリバリーを複雑化 | −0.6% | グローバル;EU、アジア太平洋地域で早期の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なマクロ経済の不確実性とIT予算削減

インドITサービス市場の収益成長率は、クライアントが裁量的プロジェクトを延期したため、2022年の7.4%から2023年の6.1%に減速しました。主要企業は人員合理化で対応し、TCSは年間3億〜4億米ドルの節約を目指して人員を2%削減し、経験者採用を停止すると発表しました。予算への慎重姿勢は、需要低迷に悩む通信およびハイテクセグメントで最も顕著です。しかしアナリストは、マクロリスクが後退すれば、AI、クラウド、セキュリティソリューションへの潜在需要に牽引されて、2025年後半には支出が回復すると予測しています。コスト効率と迅速なROIを中心にサービスを再定位したプロバイダーは、予算が制約された環境でも支持を得ています。

人材の離職と賃金インフレ

GCCの給与水準が従来の水準より15〜20%高いことが離職を促進し、インドITサービス産業全体の中央値賃金を押し上げています。30ヶ月で150社以上の新規GCCが設立され、クラウド、AI、セキュリティの専門家をめぐる競争が激化しています。2025年度の給与増加率は4〜8.5%と予測されていますが、AIとサイバーのニッチスキルは突出したプレミアムを要求しています。レガシー職種の新卒採用は15〜20%縮小する可能性がある一方、高度なプロファイルへの需要は2025年までに25〜30%増加する見込みです。企業は人材確保のために再スキル化プログラムと柔軟な勤務形態に投資していますが、GCCの拡大が続く限り賃金圧力は持続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタル加速を牽引

クラウドおよびプラットフォームサービスが2024年収益の33.2%を獲得し、企業近代化の礎としての役割を再確認しました。この優位性は、2025年のインドITサービス市場規模において123億米ドルのシェアに相当します。マネージドセキュリティサービスはCAGR 10.8%で成長しており、規制対象セクターでサイバーレジリエンスが不可欠となる中、急速にその差を縮めています。従来のITアウトソーシングのインドITサービス市場シェアは自動化によって侵食され続けていますが、クライアントがAI統合ロードマップを求める中でコンサルティング需要は高まっています。

プラットフォームネイティブソリューションは移行サイクルを最大40%短縮し、イノベーションプロジェクトのための予算を解放します。デジタル個人データ保護法からセクター固有の規範に至る規制コンプライアンスの義務が、クラウドおよびセキュリティとバンドルされたガバナンスのサービス化(ガバナンス・アズ・ア・サービス)の提供を促進しています。ハイパースケーラーとのパートナーシップと業界テンプレートを組み合わせたプロバイダーは、複数年にわたるトランスフォーメーション契約を獲得する上で有利な立場にあります。一方、成果ベースモデルが定着するにつれ、単独のITOアウトソーシング契約は価格圧力に直面しています。

エンドユーザー企業規模別:中小企業のデジタル化が成長を加速

大企業が2024年支出の64.3%を牽引し、インドITサービス市場規模の238億米ドルに相当します。その焦点はマルチクラウドオーケストレーション、AIセンター・オブ・エクセレンス、ゼロトラストセキュリティアーキテクチャに置かれています。しかし中小企業は最も成長の速いコホートであり、CAGR 10.1%で、サブスクリプション価格のGenAIとローコードプラットフォームを通じて採用を拡大しています。

中小零細企業(MSME)向けの政府インセンティブと優遇調達政策が、ローカライズされたソリューションバンドルへの需要を傾けています。コスト障壁が低下するにつれ、中小企業のプロジェクトは予測分析や自動化されたコンプライアンスレポーティングにまたがる企業レベルの複雑さを増しています。プロバイダーはこの市場を、手頃な価格と迅速な展開のバランスを取ったテンプレート型サービスで狙い、多くの場合、融資、トレーニング、マネージドサービスを組み合わせたパートナーエコシステムを通じて提供しています。

デプロイメントモデル別:変化する嗜好の中でニアショアが勢いを増す

オフショアデリバリーが2024年収益の57.1%を維持し、グローバルソーシングネットワークにおけるインドの確固たる地位を裏付けています。しかしニアショアデリバリーは、クライアントがより緊密なコラボレーションとデータ主権の保証を求める中、CAGR 11.7%の波に乗っています。ブレンドショア契約では現在、日次のイテレーションサイクルを必要とするAIプロジェクトに対して、近接タイムゾーンでのエンゲージメントを最大30%規定しています。

EU、オーストラリア、アジアの一部におけるデータローカライゼーション法令が、オフショアの効率性を再現しながら現地の監督要件を満たす地域センターの拡充をプロバイダーに促しています。オンショアデリバリーは、物理的な存在証明を要求する政府、防衛、ヘルスケア契約において不可欠であり続けています。TCSのような企業は、地政学的・規制上のリスクを軽減するために、オンショア、ニアショア、オフショアの能力を組み合わせたバランスモデルを示しています。

エンドユーザー業種別:ヘルスケアのデジタル化がセクター変革を牽引

BFSIはデジタル決済の普及とオープンバンキングの採用を背景に、2024年収益の22.5%を生み出しました。インドITサービス市場におけるヘルスケアおよびライフサイエンスのシェアは小さいものの、遠隔医療、電子健康記録、AI支援診断の拡大に伴い、CAGR 11.5%で急速に拡大しています。

製造業者はインダストリー4.0ロードマップを追求し、2025年までにIoTと予知保全の展開を工場の40〜50%浸透率に向けて推進しています。公共部門のスマートシティ構想がIoT統合、分析プラットフォーム、市民サービスアプリへの需要を高めています。5Gの収益化に動機付けられた通信事業者は、エコシステムイノベーションを促すネットワークAPIプラットフォームに投資しています。AIとクラウドを中心とした業種横断的な収束が、プロバイダーの市場投入期間を短縮する再利用可能なソリューションスタックを育んでいます。

地域分析

バンガロール、ハイデラバード、チェンナイ、ムンバイといった大都市圏が引き続き2025年のデリバリー能力の拠点となり、インドITサービス市場の人材プールの大部分を擁しています。これらの都市は、成熟したエコシステム、国際的な接続性、政策支援の恩恵を受け、コスト上昇にもかかわらず二桁成長を維持しています。現在国内データセンター容量の6%を担うコーチ、モハリ、ジャイプールなどの地方都市は、光ファイバーと電力インフラの整備が進むにつれ、より大きな成長シェアを吸収すると予測されています。[3]ET CIO、「地方都市がデジタルパワーハウスに」、cio.economictimes.indiatimes.com

グローバルな収益分布は依然として北米中心ですが、欧州のAI主導エンジニアリングサービスへの需要は高まっています。InfosysによるEUR 4億5,000万(5億2,574万米ドル)でのin-tech買収は、欧州大陸でのプレゼンス強化という戦略的必要性を示しています。アジア太平洋地域では急速なデジタル化アジェンダと有利な貿易協定を持つ市場で機会が浮上しており、データ主権への配慮がプロバイダーに地域固有のコンプライアンス設計の採用を迫っています。

競争の激しさは地域によって異なります。成熟した地域では、既存企業が長期マネージドサービス契約とローカルデリバリーハブを通じてシェアを守っています。新興地域では、インドのコストと品質のバランスを活用してファーストムーバーの優位性を獲得しようとする挑戦者企業を引き付けています。ビザ政策、税制優遇、地政学的な連携が、インドのプロバイダーの海外展開経路を形成する上で引き続き決定的な役割を果たすでしょう。

競争環境

インドのITサービス市場の競争は中〜高程度であり、大手プレイヤーは規模、ドメイン専門知識、AI投資を活用してGCCやニッチ専門企業の挑戦を退けています。TCS、Infosys、Wipro、HCLTechは合計で相当な収益シェアを占めていますが、GCCが高い報酬で人材を引き付け、ニッチ企業がアジリティの優位性を活用する中でシェア侵食のリスクに直面しています。戦略的買収が成長戦略を支配しており、InfosysのAUD 1億5,800万(1億240万米ドル)でのVersent株式取得はオーストラリアのクラウドセグメントを狙い、HCLTechのTIBCO提携は統合の深みを加えています。

Persistent Systemsのような中堅企業は、リーダーシップ人材を招聘し垂直型IPに注力することで、CAGR 28%で収益を複利成長させています。Nvidiaとのアライアンスに代表されるハイパースケーラーや半導体メーカーとのパートナーシップエコシステムが、AIソリューションの市場投入を加速させています。[4]Business Standard、「Nvidiaとのパートナーシップ」、business-standard.comISO、SOC 2、セクター固有の認証といったコンプライアンス資格は、規制対象クライアントを獲得する際の重要な差別化要因へと進化しています。

エッジコンピューティング、AIファーストのマネージドサービス、成果ベースの価格モデルにはホワイトスペースが残っています。ドメインコンサルティングとプラットフォームエンジニアリングおよびマネージドオペレーションを融合できる企業は、プレミアムシェアを切り開く立場にあります。大手企業が能力のギャップを埋め地理的カバレッジを拡大するためにドメイン専門企業を買収する中、業界再編は今後も続くと見込まれます。

インドITサービス産業リーダー

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

Tech Mahindra Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:InfosysはTelstraのVersent Groupの75%株式をAUD 2億3,325万(1億5,800万米ドル)で取得し、オーストラリアを対象としたAI主導のクラウド合弁事業を立ち上げました。

- 2025年8月:HCLTechはCloud Software Groupとの独占契約を締結し、グローバルなTIBCOサービスを強化するため400名の専門家を採用しました。

- 2025年7月:TCSは12,200名の人員削減と経験者採用の凍結を発表し、年間3億〜4億米ドルの節約を目指しています。

- 2025年6月:Tech MahindraとWiproはAdunaコンソーシアムに参加し、通信業界におけるネットワークAPIの普及を加速させました。

インドITサービス市場レポートの調査範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| デプロイメントモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

インドITサービス市場の現在の価値はいくらですか?

市場は2025年に370億3,000万米ドルと評価されており、2030年までに571億3,000万米ドルに達すると予測されています。

インド企業におけるクラウド採用はどのくらいの速さで成長していますか?

組織の78%が包括的なクラウド戦略を追求する中、クラウドサービス収益は2028年までにCAGR 24%で拡大しています。

ITサービスで最も急速に拡大しているセグメントはどれですか?

マネージドセキュリティサービスが最も成長の速いサービスタイプであり、2025年から2030年にかけてCAGR 10.8%を記録しています。

なぜ中小企業はサービスプロバイダーにとって重要なのですか?

中小企業は、手頃な価格のGenAIフレームワークと政府のデジタル化インセンティブに後押しされ、IT支出においてCAGR 10.1%を記録しています。

人材の課題はプロバイダーにどのような影響を与えていますか?

GCCの賃金プレミアムとスキル不足が離職率を押し上げており、IT企業は再スキル化と柔軟な人材モデルへの大規模な投資を余儀なくされています。

最終更新日: