加工ピーナッツ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

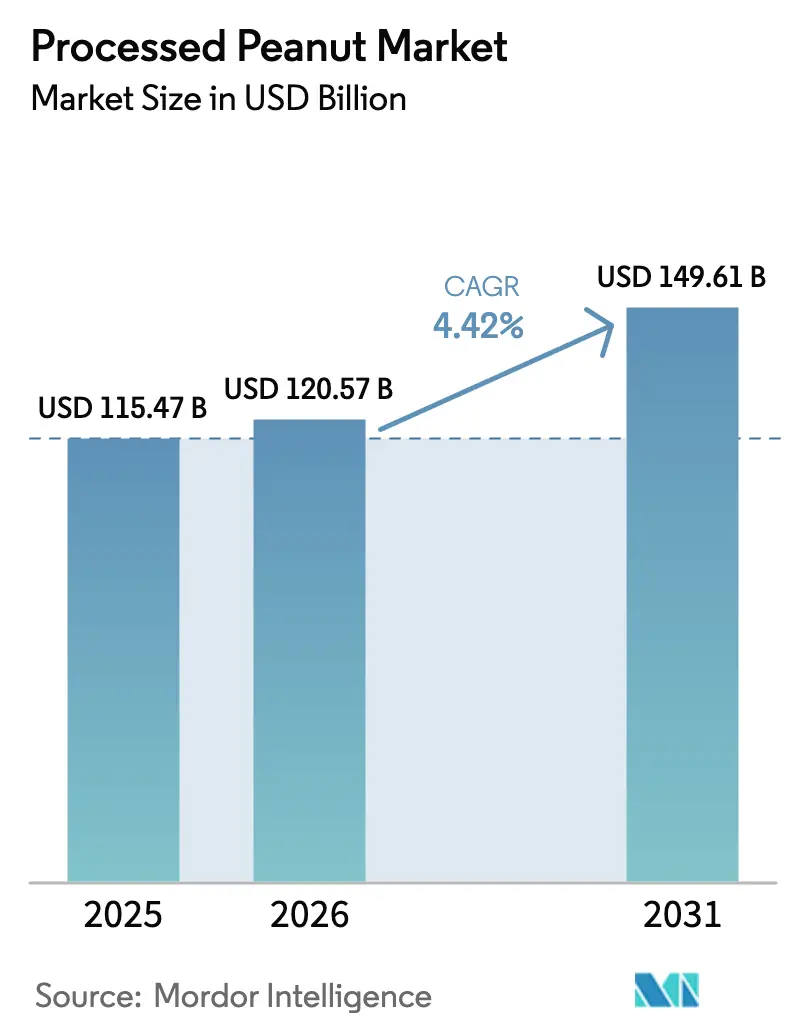

| 市場規模 (2026) | 120.57 十億米ドル |

| 市場規模 (2031) | 149.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

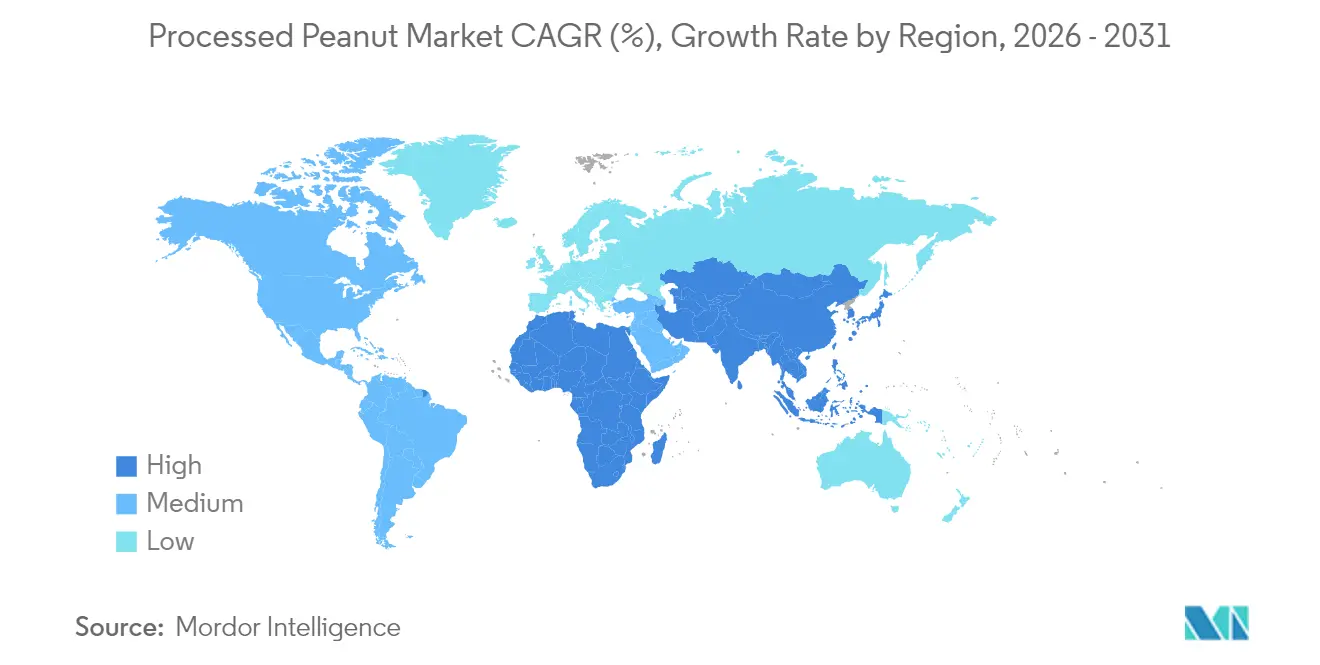

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工ピーナッツ市場分析

加工ピーナッツ市場規模は2025年にUSD 1,154億7,000万と評価され、2026年のUSD 1,205億7,000万から2031年にはUSD 1,496億1,000万に達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.42%となっています。この成長は、アジア太平洋地域における手頃な価格の植物性タンパク質に対する需要の増加と、北米および欧州におけるプレミアムスナック製品の人気の高まりによって牽引されています。ピーナッツフレーバーの革新、再生農業イニシアチブとの連携、ローストテクノロジーの進歩が、変動する原材料価格や増加する人件費などの課題をサプライヤーが管理する助けとなっています。スキンケア製品、動物飼料、調理済み食品など多様な用途へのピーナッツの活用が、収益源を拡大しています。この多様化は、経済的低迷の影響を軽減するだけでなく、市場の潜在的な用途を広げています。加工ピーナッツ市場は依然として断片化されており、世界的なスナック企業が強力な地域プロセッサーと競合し、バランスのとれた競争環境を形成しています。

主要レポートの要点

- 製品タイプ別では、プレーンピーナッツが2025年の加工ピーナッツ市場シェアの52.18%を占め、一方でフレーバーバリアントは2031年まで5.41%のCAGRで拡大すると予測されています。

- 形態別では、ホール形態が2025年の加工ピーナッツ市場規模の60.78%を占めましたが、ローストピーナッツは2031年までに6.12%のCAGRで成長することが期待されています。

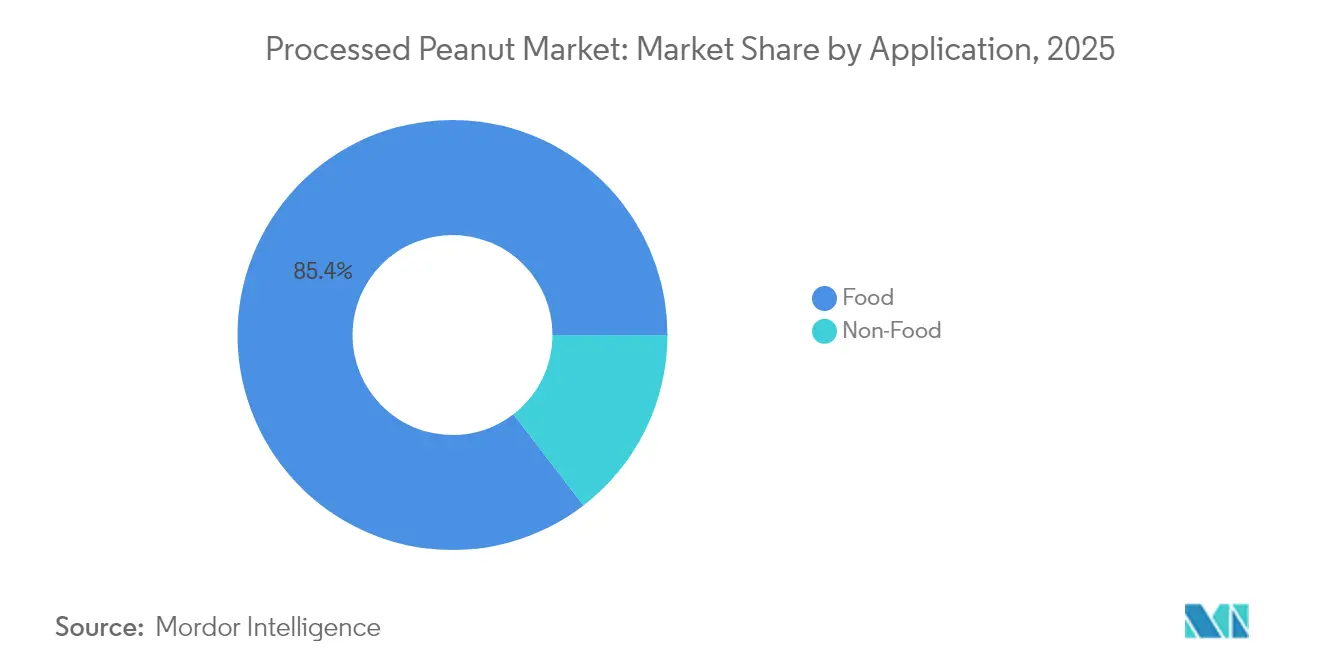

- 用途別では、食品加工、HoReCa(ホテル・レストラン・ケータリング)、および小売が合わせて2025年の需要の85.43%を占め、非食品用途は2026年から2031年の期間で6.39%のCAGRという最も成長が速いセグメントとなっています。

- 地域別では、アジア太平洋地域が2025年に36.85%の金額シェアでリードしており、一方で北米は2031年までに5.39%のCAGRという最も速い地域拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の加工ピーナッツ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの% 影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| タンパク質豊富な食品および植物性食品に対する 消費者の嗜好の高まり | +0.8% | 北米、欧州、およびアジア太平洋都市部に集中した グローバル | 中期 (2〜4年) |

| 便利で栄養価の高いスナックの 人気の高まり | +0.9% | 北米および欧州が主導し、アジア太平洋都市圏に拡大する グローバル | 短期 (≤ 2年) |

| 天然スキンケア処方における加工ピーナッツの 使用増加 | +0.3% | 北米、欧州、およびアジア太平洋のプレミアムセグメント | 長期 (≥ 4年) |

| 調理済み食品およびソースへの ピーナッツの組み込み | +0.4% | 北米および欧州で先行採用され、アジア太平洋に波及する グローバル | 中期 (2〜4年) |

| 高度なローストおよびコーティング技術の 採用拡大 | +0.5% | 北米、欧州、およびアジア太平洋の大規模プロセッサー | 中期 (2〜4年) |

| フレーバー革新への 投資増加 | +0.6% | 北米および欧州でプレミアムポジショニング、アジア太平洋で マスマーケット拡大するグローバル | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品および植物性食品に対する消費者の嗜好の高まり

手頃な価格のタンパク質豊富な食品に対する需要の高まりが、加工ピーナッツの世界的な消費を牽引しています。消費者は、動物性タンパク質や大豆タンパク質など、より高価なタンパク質源に対するコスト効率の高い代替品としてピーナッツにますます注目しています。ピーナッツは100グラム当たり約25〜28グラムのタンパク質を提供しており、2024年に国際食品情報評議会(International Food Information Council)の食品・健康調査(Food and Health Survey)が報告したように、米国人の71%がタンパク質摂取量を増やすことを目指しているというタンパク質摂取への関心の高まりと一致しています[1]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。植物性食品と時折の動物性食品を組み合わせたフレキシタリアン食は、現在、北米および欧州の成人の約20%を占めています。その結果、ピーナッツタンパク質分離物は、プロテインバー、シェイク、植物性代替肉など、さまざまな製品にますます使用されており、消費者の進化する食の嗜好に応えています。

便利で栄養価の高いスナックの人気の高まり

便利で栄養価の高いスナックに対する需要の高まりが、加工ピーナッツベースの製品の拡大を牽引しています。消費者はますます、空腹を満たすだけでなく栄養上の利益も提供するスナックを求めています。2024年の国際食品情報評議会(International Food Information Council)食品・健康調査によれば、米国人の約75%が少なくとも1日1回スナックを摂取しています[2]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。さらに、2024年の国際食品情報評議会(International Food Information Council)スナッキングレポートは、スナックを食べる人の51%が積極的にカロリー目標を設定し、健康目標に沿ったスナックを選んでいることを強調しています[3]出典:国際食品情報評議会、「スナッキングに関する米国消費者の認識」、ific.org。このトレンドに応えて、スナックメーカーは消費者の進化する要求を満たすために革新を進めています。例えば、2025年7月、PepsiCo Inc.は「That's Nuts」という新製品ラインを導入しました。このラインは人気のクリスプフレーバーにインスパイアされたフレーバーコーティングピーナッツを特徴としています。この製品は、優れた味と利便性の組み合わせを求める衝動買いをする消費者やスナック愛好者にアピールするよう設計されています。

調理済み食品およびソースへのピーナッツの組み込み

メーカーがその多用途性とコスト効率を認識するにつれ、調理済み食品、ソース、およびミールキットへのピーナッツの使用が増加しています。例えば、ピーナッツバターはドレッシングやマリネを安定させる天然乳化剤としてよく使用されます。風味と食感を加えるためにローストピーナッツを使用したドン・エミリオのサルサ・マチャのような製品は、ピーナッツが伝統的なレシピの味と栄養価の両方を向上させる方法を示しています。木の実と比べて、ピーナッツはより手頃な価格であり、プライベートブランドおよびブランド製品の両方で人気の選択肢となっています。企業間(B2B)の供給契約により、プロセッサーは一貫した量を確保し、安定したサプライチェーンを維持することができます。このトレンドは、調理済み食品が広く消費されている北米や欧州などの地域で特に顕著です。アジア太平洋地域では、都市化と多忙なライフスタイルにより家庭での料理に費やす時間が減少し、便利な食事ソリューションのニーズが高まることで、需要が急速に拡大しています。

フレーバー革新への投資増加

フレーバー革新への投資が、加工ピーナッツの需要増加を牽引しています。ブランドが競争の激しいスナック市場で差別化を図るため、ユニークでモダンなフレーバープロファイルを導入しているからです。例えば、2025年11月、KP Snacksは新しい100%ナッツのローストピーナッツ製品を導入することでWhole Earthの製品ラインを拡大しました。この動きは、豊かで魅力的なフレーバーを提供しながらもシンプルでクリーンラベルのピーナッツオプションを求める消費者の嗜好の高まりを反映しています。カカオパウダー、チリ・ライム、スリラチャ、ワサビ、トリュフ、マサラ、照り焼きなどのフレーバーを特徴とする新製品の発売が人気を集めています。これらの冒険的でプレミアムなフレーバーは、大胆でエキゾチックな味を試すことへの関心が高まっている欧米およびアジア太平洋市場の消費者に特に魅力的です。メーカーはまた研究開発プロセスを加速させており、これらの革新的なフレーバーをより迅速に市場に投入できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの% 影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 最新の加工機器に対する 高い設備投資要件 | -0.5% | 新興市場の中小規模プロセッサーに深刻な影響を与える グローバル | 中期 (2〜4年) |

| 天候の変動性と不安定な収穫量による 原料ピーナッツ価格の変動 | -0.7% | 米国、インド、メキシコ、およびアルゼンチンに深刻な影響を与える グローバル | 短期 (≤ 2年) |

| アレルゲンフリー食品に対する 消費者の嗜好の増加 | -0.4% | 北米、欧州、およびアジア太平洋都市部 | 中期 (2〜4年) |

| 特定の国におけるピーナッツアレルギーの 蔓延 | -0.5% | 北米、欧州、およびオーストラリア、アジア太平洋での認識の高まり | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

特定の国におけるピーナッツアレルギーの蔓延

ピーナッツアレルギーは、世界的にも地域的にも、加工ピーナッツ市場にとってますます懸念される問題となっています。ピーナッツアレルギーの有病率は世界的に上昇しており、Frontiers Orgの2024年データによると、世界の子供の約1.5〜3%に影響を与えており、重大な公衆衛生上の問題となっています[4]出典:Frontiers Org、「ピーナッツアレルゲンの特性評価と発育全体を通じたアレルゲン性」、frontiersin.org。この問題の拡大により、アレルギーに敏感な地域の多くのフードサービス事業者やレストランチェーンが、メニューからピーナッツベースの商品を削除し、店内での消費機会を減らしています。さらに、各国で統一されたアレルゲン表示規制が欠如していることで、メーカーにとってさらなる複雑さが増しています。メーカーはこれらの規制を遵守するために、より多くの製品バリエーション(SKU)を管理する必要があり、それが業務上の課題を増加させ、コスト効率を低下させています。

アレルゲンフリー食品に対する消費者の嗜好の増加

アレルゲンフリー食品に対する消費者の需要が、加工ピーナッツ市場にますます影響を与えています。学校、航空会社、フードサービス事業者などの多くの個人や機関が、アレルギー反応のリスクを最小限に抑えるためにピーナッツベースの製品を避けることを選択しています。このトレンドにより、日常的な環境でのピーナッツの使用が減少しています。この変化に対応するため、メーカーはヒマワリの種やエンドウ豆タンパク質スプレッドなどの代替品を探索しており、アレルゲンフリーの要件を満たし交差汚染のリスクを軽減するのに役立てています。一部のブランドはこの需要に応えるためアレルゲンフリーの生産施設への移行を進めていますが、生産コストの上昇や物流の複雑さなどの課題に直面しています。これらの取り組みにもかかわらず、アレルゲンフリーのオプションが優先される市場では、ピーナッツベースの製品の支持が低下しており、業界内での革新と適応の必要性が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーバリアントがプレーン形態を上回る

プレーンピーナッツは2025年の加工ピーナッツ販売の52.18%を占め、主にその手頃な価格と、特にアジア太平洋地域での日常料理における頻繁な使用によるものです。そのマイルドで中立的なフレーバーにより、ローストや菓子、フードサービス製品など、さまざまな用途でメーカーが使用できる高い汎用性を持っています。この適応性により、小売市場と企業間(B2B)市場の両方で一貫した需要が確保されています。プレーンピーナッツはスナック、ベーカリー製品、調理済み食品の基本原料として広く使用されており、加工ピーナッツ市場の安定した不可欠なコンポーネントとなっています。

フレーバー加工ピーナッツは、プレーンピーナッツの4.05%の成長予測と比較して、2031年まで5.41%のCAGRで速いペースで成長することが予想されています。この成長は主に、スパイシー、スイート、スモーキー、フュージョンインスパイアードオプションなど、大胆で革新的なフレーバーに対する消費者の関心の増加によって牽引されています。企業はガスクロマトグラフィーフレーバーマッピングなどの高度な技術を採用して、新しいトレンドに沿った製品をより効率的に開発しています。新しいフレーバーを頻繁に導入し、これらの製品をプレミアムオファリングとしてポジショニングすることで、フレーバーピーナッツは市場成長の主要な推進力となり、多様性と向上した味の体験を求める消費者を引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ローストフォーマットが利便性需要に伴い拡大

ホールピーナッツは2025年の加工ピーナッツ市場の60.78%を占め、スナックとしての人気と食品加工における幅広い使用によって牽引されています。最小限の加工要件と広範な入手可能性により、消費者と企業の両方にとってコスト効率の高い選択肢となっています。ホールピーナッツは伝統的なレシピ、トレイルミックス、菓子製品によく使用されており、汎用性の高い原材料となっています。この適応性により、さまざまな地域と市場セグメントにわたる安定した需要が確保され、加工ピーナッツ市場における主要カテゴリーとしての地位を維持しています。

ローストピーナッツセグメントは、ロースト技術の進歩に支えられ、2031年まで6.12%のCAGRで成長することが予想されています。高周波ローストシステムなどの革新により、エネルギー効率が改善され、一貫した品質が確保され、ローストピーナッツのフレーバーと食感が向上しています。これらの改善により、メーカーは高品質のスナックを求める消費者にアピールするプレミアム製品を提供できるようになっています。これらの技術がより広く採用されるにつれて、ローストピーナッツセグメントは、風味豊かで便利なスナックオプションに対する消費者の嗜好の高まりによって、持続的な成長を経験する可能性が高いです。

用途別:非食品セグメントが加速

2025年において、食品用途が加工ピーナッツ市場の85.43%を占め、食品加工、HoReCa(ホテル・レストラン・ケータリング)、および小売を含むさまざまなセクターでの広範な使用によって牽引されています。ピーナッツは調理済み食品、ソース、ベーカリー商品、プレミアムスナックパックなどの製品に一般的に使用されており、年間を通じた安定した需要が確保されています。その汎用性により、メーカーは食品の食感、フレーバー、安定性を向上させることができ、さまざまなカテゴリーでピーナッツを重要な原材料としています。この一貫した需要により、食品用途は市場の最大かつ最も信頼性の高いセグメントとして確立されています。

非食品用途は、高付加価値産業での需要増加に伴い、2026年から2031年にかけて6.39%のCAGRで急速に成長することが予想されています。ピーナッツベースの油や抽出物は、その天然で多機能な特性から、化粧品やパーソナルケア製品での使用が増加しています。抽出技術の革新やアップサイクリングなどの持続可能な実践が、環境に優しい植物性代替品を求める企業にとってこれらの原材料をより魅力的なものにしています。これらの用途が美容、ウェルネス、および産業用途などのセクターに拡大するにつれて、非食品用途は市場の成長を牽引する上でより大きな役割を果たすことが期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に加工ピーナッツ市場価値の36.85%を占め、強力なピーナッツ生産と重要な輸出活動によって牽引されています。インドやインドネシア、ベトナムなどの国々への大量のピーナッツを輸出するインドと中国が重要な役割を果たしています。同地域の成長する都市人口がフレーバーおよび付加価値ピーナッツ製品の需要を高めており、一方でプレーンピーナッツは価格を重視する消費者の間で引き続き人気を保っています。この手頃な価格と進化する消費者嗜好の組み合わせにより、アジア太平洋地域は世界市場における支配的なプレイヤーであり続けることが保証されています。

北米は、確立されたスナッキング文化とフードサービス産業からの需要の増加に支えられ、2031年まで5.39%のCAGRという最も速い成長が期待されています。同地域の企業は、安定したサプライチェーンを確保するために再生農業の実践を採用することで持続可能性に注力しています。生産能力への投資とローストおよび付加価値ピーナッツ製品の革新が市場成長を後押ししています。気象関連の生産障害などの課題にもかかわらず、北米は加工ピーナッツ市場における主要な成長推進力としての地位を強化し続けています。

欧州は、スナック、ベーカリー製品、フードサービス用途でのピーナッツの使用に支えられ、加工ピーナッツに対する安定した需要を示しています。しかし、同地域の厳格な安全および品質規制により、サプライヤーは高い基準を遵守する必要があり、生産コストが増加しています。同時に、中東の新興市場や日本やシンガポールなどのアジア太平洋のプレミアムセグメントが新たな機会を生み出しています。これらの市場はオーガニックおよびアレルゲン管理されたピーナッツ製品に割り増し価格を支払う意欲があり、サプライヤーが世界的な成長を牽引するために手頃なオファリングと高付加価値ニッチの間のバランスをとることを可能にしています。

競争環境

加工ピーナッツ市場は中程度に断片化されています。これは、強力な地域流通ネットワークを持つ大手グローバルスナック企業と小規模な地域プロセッサーのバランスを示しています。ロースト、シーズニング、付加価値製品の開発などの分野で競争は激しくなっています。大手企業は自動化、買収、サプライチェーンの改善に投資することで優位性を獲得しています。しかし、地域プロセッサーは、地域調達能力と特定の市場ニーズへの対応力により、依然として相当のシェアを保持しています。

市場の主要プレイヤーは、戦略的投資、生産能力の拡大、革新への注力を通じて地位を強化しています。例えば、Hormel FoodsによるHampton Farmsの買収は、大企業がロースト業務を統合して効率を高めコストを削減する方法を示しています。AI駆動の光学式選別機や最新のロースト設備などの高度な技術が、これらの企業の製品の一貫性向上とエネルギー消費削減を実現しています。フレーバー革新は引き続き重点分野であり、若年消費者を対象としたプレミアム製品が提供されています。多国籍企業はまた、多様な製品ポートフォリオを活用して、さまざまなチャネルでより多くのピーナッツベースのスナックを導入しています。

アレルゲン管理生産施設、アップサイクルされたピーナッツ副産物、より迅速なフレーバー開発などの分野で新たな機会が生まれています。アレルゲン安全で追跡可能なクリーンラベル製品を提供できる企業は、より厳格な食品安全規制を満たすために有利な立場にあります。同時に、ピーナッツの皮やその他の副産物を使用して抗酸化物質豊富な抽出物を作ることで、高利益率の非食品用途が開かれています。しかし、技術、コンプライアンス、アレルゲン管理に関連するコストの上昇が市場でのさらなる統合を促進しています。このトレンドは、革新主導の市場リーダーと時代遅れのシステムに依存する小規模プロセッサーの間の格差を広げる可能性が高いです。

加工ピーナッツ産業リーダー

Hormel Foods

PepsiCo Inc.

John B. Sanfilippo & Son

The Kraft Heinz Company

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Mars Inc.はM&M'sの製品ラインを拡大し、ハニーローストピーナッツフレーバーを導入しました。この新しいラインナップは、ブランドのトレードマークであるミルクチョコレートシェルとハニーグレーズドローストピーナッツセンターを組み合わせたものです。

- 2025年1月:Snak Clubは、Hot Onesとのコラボレーションにより、新しいハニーローストナッツのラインを導入しました。このパートナーシップは、Snak Clubのスナック製造の専門知識とHot Onesの大胆でユニークなフレーバーの評判を組み合わせたものです。

- 2024年9月:PlantersはSpecial Reserveピーナッツを導入しました。これは品質と限定性を重視して作られた限定版製品で、プレミアムなスナック体験を提供するために丁寧に栽培され手作りで調理されています。

- 2023年6月:英国を拠点とするピーナッツバターブランドManiLifeは、ディープローストソルテッドピーナッツを導入することで製品ラインナップを拡大しました。この新しいラインナップは、高品質でフレーバー豊かなスナックオプションを提供するというブランドのコミットメントを反映しています。

世界の加工ピーナッツ市場レポートの範囲

加工ピーナッツ市場は、タイプ、形態、用途、および地域によってセグメント化されています。タイプ別では、市場はプレーンピーナッツとフレーバーピーナッツにセグメント化されています。形態別では、市場はホール、ダイスカット、ロースト、およびその他にセグメント化されています。用途別では、市場は食品と非食品にセグメント化されています。地域別では、市場は北米、欧州、南米、アジア太平洋、および中東・アフリカにセグメント化されています。

| プレーン | |

| フレーバー | ソルト(塩味) |

| スイート(甘味) | |

| スパイシー(辛味) | |

| その他 |

| ホール |

| ダイスカット |

| ロースト |

| その他 |

| 食品 | 食品加工 |

| HoReCa(ホテル・レストラン・ケータリング) | |

| 小売 | |

| 非食品 | 化粧品・個人用途 |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | プレーン | |

| フレーバー | ソルト(塩味) | |

| スイート(甘味) | ||

| スパイシー(辛味) | ||

| その他 | ||

| 形態別 | ホール | |

| ダイスカット | ||

| ロースト | ||

| その他 | ||

| 用途別 | 食品 | 食品加工 |

| HoReCa(ホテル・レストラン・ケータリング) | ||

| 小売 | ||

| 非食品 | 化粧品・個人用途 | |

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

加工ピーナッツ市場の現在の価値はいくらですか?

市場は2026年にUSD 1,205億7,000万と評価されており、2031年までにUSD 1,496億1,000万に達すると予測されています。

北米は他の地域と比較してどのくらいの速さで成長していますか?

北米は5.39%のCAGRで拡大する予測であり、2031年まで最も成長が速い地域となっています。

どの製品タイプが最も速くシェアを拡大していますか?

フレーバーピーナッツは5.41%のCAGRで成長しており、大胆なシーズニングとプレミアムポジショニングによってプレーン形態を上回っています。

なぜローストフォーマットはフードサービスでますます人気が高まっているのですか?

HoReCa事業者はローストピーナッツを好みます。なぜなら調理の手間を省き一貫したフレーバーを保証するからであり、それが6.12%のCAGRを支えています。

最終更新日: