北米ジャム、ゼリー、およびプリザーブ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

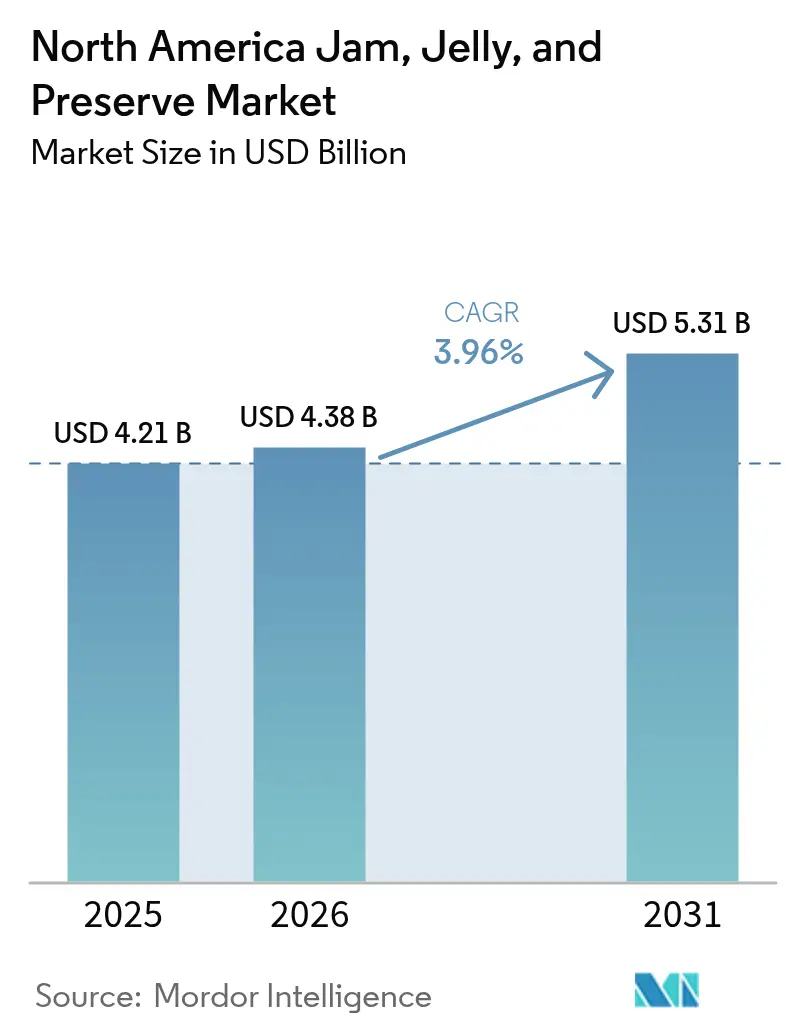

| 基準年の市場規模 (2025) | 4.21 十億米ドル |

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ジャム、ゼリー、およびプリザーブ市場分析

北米におけるジャム、ゼリー、およびプリザーブ市場規模は、2025年の42億1,000万米ドルから2026年には43億8,000万米ドルへと成長し、2026年~2031年のCAGR 3.96%で2031年には53億1,000万米ドルに達すると予測されています。オーガニック、低糖、プレミアムアルチザン(職人製)バリアントに対する需要の高まりが、消費者を従来の高糖含有製品から遠ざけており、FDA 21 CFR第150部およびUSDA 7 CFR第205部などの規制の枠組みが引き続き処方の境界を形成しています。プライベートラベルの圧力、原材料コストのインフレ、および朝食習慣の変化が競争を激化させる一方、包装イノベーションとフレーバーの多様化が小売、eコマース、フードサービスチャネルにわたって漸進的な消費機会を生み出しています。地理的には、米国が価値貢献において支配的地位を占めていますが、メキシコは可処分所得の上昇とNOM-051表示規制がプレミアム輸入健康志向スプレッドへの需要を押し上げ、最も急成長している地域となっています。全体として、市場は価格プレミアムを獲得し、商品価格の変動の中でマージンを守るウェルネス中心のトレーサビリティ裏付け製品への構造的転換を進めています。

レポートの主な知見

- 製品タイプ別では、ジャムおよびゼリーが2025年のジャム、ゼリー、プリザーブ市場シェアの63.68%を獲得し、プリザーブは2031年にかけてCAGR 5.25%で拡大しています。

- 包装タイプ別では、ボトルおよびジャーが2025年の売上の80.75%を占め、ポーチおよびサシェは2031年にかけてCAGR 5.55%で成長しています。

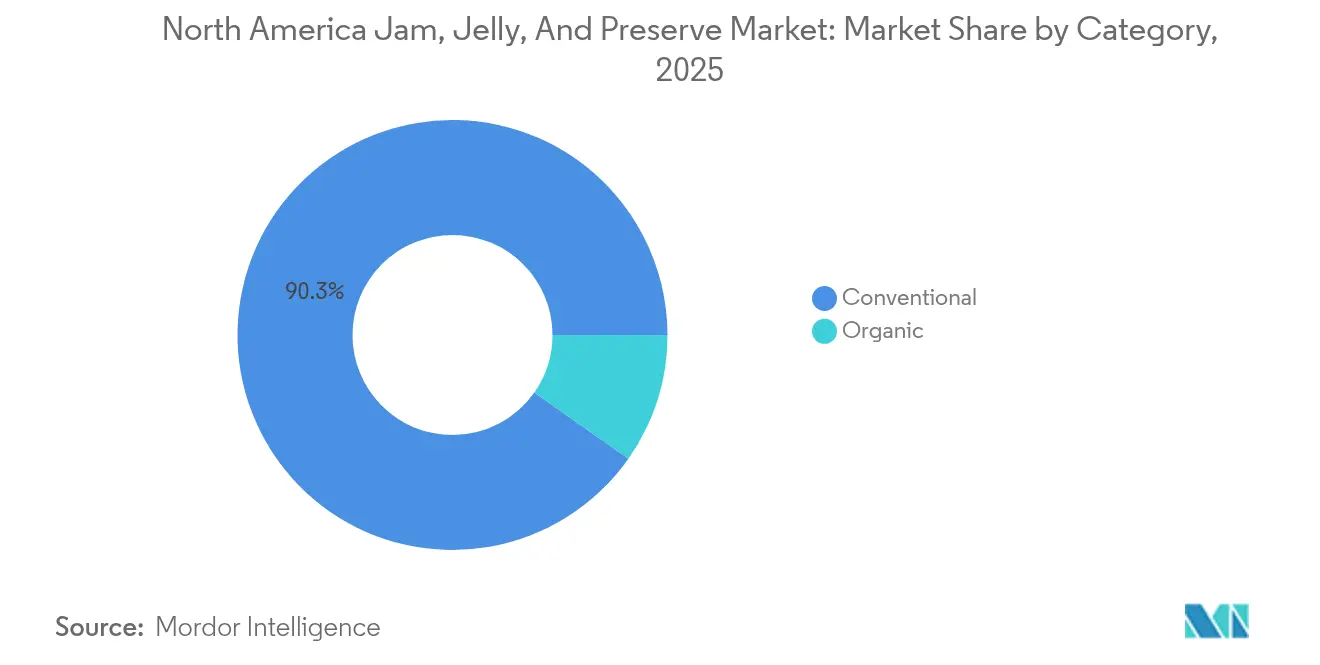

- カテゴリー別では、従来型製品が2025年の価値の90.25%を占め、オーガニック製品は2031年にかけてCAGR 6.01%で増加しています。

- 流通チャネル別では、オフトレードが2025年の販売の67.50%を占め、オントレードはCAGR 5.39%で2031年にかけて回復しています。

- 地理別では、米国が2025年の売上の72.85%を占め、メキシコはCAGR 4.93%で2031年に向けて拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ジャム、ゼリー、およびプリザーブ市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGR予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然およびオーガニックフルーツスプレッドに対する消費者需要の増加 | +0.9% | 米国、カナダ;メキシコプレミアムセグメントへの波及 | 中期(2〜4年) |

| 砂糖の削減または保存料無添加の健康的代替品への嗜好の高まり | +0.8% | 米国、カナダ;NOM-051によりメキシコで加速 | 短期(2年以内) |

| プレミアム、アルチザン(職人製)、グルメジャムおよびプリザーブの人気の増大 | +0.7% | 米国(沿岸都市部)、カナダ(トロント、バンクーバー) | 中期(2〜4年) |

| フレーバープロファイルおよび製品バリエーションのイノベーション | +0.6% | 北米全域、米国スペシャルティ小売での早期採用 | 短期(2年以内) |

| 果物ベース製品の利点に関する消費者意識の向上 | +0.5% | 米国、カナダ;メキシコ都市市場で台頭 | 長期(4年以上) |

| フルーツスプレッドへの需要に影響を与える健康とウェルネスのトレンドの成長 | +0.4% | 米国、カナダ;メキシコは2〜3年の遅れで追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然およびオーガニックフルーツスプレッドに対する消費者需要の増加

天然およびオーガニックフルーツスプレッドに対する消費者需要の増加は、北米のジャム、ゼリー、およびプリザーブ市場の主要な推進要因です。健康意識の高い消費者は、クリーンラベル原材料、最小限の加工、および人工添加物不使用の製品をますます好むようになっています。オーガニックトレード協会(Organic Trade Association)によると、Z世代消費者(13〜28歳)の90%がコミットまたは新規オーガニック消費者として自認しており、購買影響力やソーシャルメディアアドボカシーを通じてこのトレンドを加速させています[1]出典:オーガニックトレード協会、「2024年米国オーガニック産業調査」、ota.com。天然果糖の利点や植物ベースの食事への意識の高まりも需要をさらに押し上げています。これに応えて、メーカーはオーガニック認証、持続可能な調達果物、および低糖処方でイノベーションを起こしています。プレミアムおよびアルチザンブランドは、ウェルネスの嗜好に合わせて保存料不使用および機能性フレーバー製品を拡充しています。一方、小売業者はオーガニックおよびスペシャルティスプレッドにより大きな棚スペースを割り当て、市場の強いモメンタムを強化しています。

砂糖の削減または保存料無添加の健康的代替品への嗜好の高まり

砂糖の削減または保存料無添加の健康的代替品への嗜好の高まりは、北米のジャム、ゼリー、およびプリザーブ市場の重要な推進要因です。消費者は過剰な糖分摂取と人工原材料に関連する健康リスクをますます認識するようになっています。2024年、米国の成人人口は約2億4,550万人であり、糖尿病が成人の13.7%、すなわち約3,850万人の成人症例に影響を与えています[2]出典:国際糖尿病連合、「米国における糖尿病(2024年)」、idf.org。この認識の変化は、クリーンラベルを持つ天然の果物ベーススプレッドへの強い需要につながっています。メーカーは変化する健康基準を満たすために、ステビアやアガベなどの天然甘味料を使用した製品を処方し直しています。このトレンドは、透明性と栄養価を積極的に求めるミレニアル世代とZ世代の間で特に顕著です。プレミアムおよびアルチザンブランドはこの需要を活用して低糖・保存料不使用のイノベーションを投入しています。その結果、より健康的なバリアントが市場シェアを獲得し、当該地域のカテゴリー成長を再定義しています。

プレミアム、アルチザン(職人製)、グルメジャムおよびプリザーブの人気の増大

プレミアム、アルチザン(職人製)、グルメジャムおよびプリザーブの人気の増大は、北米ジャム、ゼリー、およびプリザーブ市場の主要な推進要因です。健康・品質意識の高い消費者は、高い果物含有量、ユニークなフレーバーの組み合わせ、および最小限の添加物を特徴とする製品を求めてマスマーケットスプレッドからアップグレードしています。米国における多忙なライフスタイルが、特に品質のために多くを支払う余裕のある共働き世帯の間で、こうした便利でありながら贅沢な選択肢への需要を高めています。米国国勢調査局(U.S. Census Bureau)は、実質中位世帯所得が2022年の77,540米ドルから2023年には80,610米ドルへと4.0%上昇したと報告しており、プレミアムスプレッドへの支出意欲をさらに裏付けています[3]出典:米国国勢調査局、「米国の所得:2023年」、census.gov。プレミアムおよびアルチザンの生産者は、製品を差別化するために本物らしさ、原産地のストーリー、および伝統的な製法を強調しています。エキゾチックフルーツ、スパイスの注入、およびオーガニック原材料を取り込んだグルメバリアントが、都市部および富裕層セグメントで支持を広げています。

フレーバープロファイルおよび製品バリエーションのイノベーション

フレーバープロファイルおよび製品バリエーションのイノベーションは、北米ジャム、ゼリー、およびプリザーブ市場を強力に牽引しています。ブランドは伝統的なストロベリーやグレープを超えて、エキゾチックフルーツ、スーパーフルーツブレンド、ボタニカルまたはスパイス注入バリアントを投入しています。チアシード、ナッツ、または機能性原材料を含むジャムなどのハイブリッドフォーマットは、味と健康上の付加的メリットの両方を求める消費者に対応しています。限定版・季節限定フレーバーは話題を生み出し、繰り返し購入を促進します。メーカーはまた、スクイーズパック、シングルサーブ部分、およびベーキング専用フルーツフィリングなどの差別化されたフォーマットをますます提供しています。これらのイノベーションは、食の選択において実験と新奇性を重視する若い消費者に特にアピールします。総じて、拡大されたフレーバーポートフォリオと多用途の使用機会がカテゴリー普及率を高め、価値成長を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型ジャムおよびゼリーの高い糖分含有量が健康意識の高い消費者へのアピールを制限 | -0.6% | 米国、カナダ;NOM-051によりメキシコで加速 | 短期(2年以内) |

| 主要原材料(果物)の季節的な供給可能性が生産と価格に影響 | -0.5% | 北米全域、米国南東部(フロリダの干ばつ)およびメキシコ(サトウキビ)への急性的影響を伴う | 中期(2〜4年) |

| プレミアムおよびオーガニックバリアントの高い生産コストと原材料コスト | -0.3% | 米国およびカナダ、メキシコ | 短期(2年以内) |

| 他の包装食品と比較した特定の果物ベーススプレッドの短い賞味期限 | -0.2% | 米国およびカナダ、メキシコで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ジャムおよびゼリーの高い糖分含有量が健康意識の高い消費者へのアピールを制限

従来型ジャムおよびゼリーの高い糖分含有量は、北米ジャム、ゼリー、およびプリザーブ市場の主要な抑制要因です。過剰な糖分摂取、肥満、および糖尿病との関連に対する認識の高まりが、消費者にラベルを精査させ、高糖スプレッドを避けさせています。糖尿病患者や体重管理を行う消費者を含む健康意識の高いセグメントは、標準的なジャムを自分たちの食事目標と相容れないと考えるようになっています。この認識が、少量のサイズへのシフト、消費頻度の低下、またはナッツバター、生の果物、低糖ヨーグルトへの代替を促しています。また、親が子供の食事において甘みのあるスプレッドを制限していることも、家庭需要をさらに制約しています。その結果、成熟した小売チャネルでは従来の高糖処方が停滞または減少しています。この抑制要因は、メーカーに低糖、砂糖無添加、および天然甘味料代替品への製品の処方変更と再ポジショニングを迫っています。

主要原材料(果物)の季節的な供給可能性が生産と価格に影響

主要果物原材料の季節的な供給可能性は、北米ジャム、ゼリー、およびプリザーブ市場の重要な抑制要因として機能しています。ベリー、石果、その他の主要原料の収穫期間が限られているため、生産者は供給の変動と短期的な不足にさらされています。霜、干ばつ、大雨などの気象関連の混乱は収量と品質にさらなる影響を与え、原材料の供給を逼迫させる可能性があります。こうした変動はしばしば調達コストの上昇につながり、メーカーのマージンを圧縮するか、または小売価格の上昇に転嫁されます。特定の果物の品質の不一致や供給可能性の制限は、フレーバーポートフォリオのイノベーションを制約することもあります。小規模およびアルチザンの生産者は、地元または単一調達先のサプライヤーにより大きく依存しているため、特に脆弱です。全体として、果物の収穫への季節的依存はコストと供給のリスクをもたらし、市場成長と価格の安定性を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:真正性シグナルの強化によりプリザーブが躍進

ジャムおよびゼリーは2025年に北米のジャム、ゼリー、およびプリザーブ市場で最大の売上シェアを占め、総売上の約63.68%を貢献しました。この支配的地位は、朝食消費習慣における深く根付いた存在感と広範な家庭での親しみやすさから生じています。このセグメントは、手頃な価格設定と小売およびフードサービスチャネル両方にわたる幅広い製品の入手可能性から引き続き恩恵を受けています。しかし、消費者の嗜好がより天然でより少ない加工の代替品にシフトするにつれて、その成長軌道は緩やかになっています。健康意識の高まりと添加糖への精査が消費者により清潔な原材料プロファイルを持つ製品を探るよう促しています。

プリザーブはカテゴリー内で最高の成長率を記録すると見込まれており、2031年にかけてCAGR 5.25%で拡大します。この加速は、真正性、目に見える果物の含有量、および最小限の加工を重視する製品への消費者の高まる評価を反映しています。プリザーブが「アルチザン(職人製)」でありホームメイドレシピに近いという認識が、健康志向およびプレミアム志向の消費者の間での魅力を高めています。高い果物対甘味料の比率とテクスチャー豊かな処方は、クリーンラベルのトレンドおよび天然で健全な食品への嗜好の高まりと一致しています。市場参加者は、プレミアムポジショニング、透明なラベリング、および地元果物の調達を通じてこのモメンタムを捉えるために積極的にイノベーションを起こしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルフォーマットがガラスの覇権を崩す

ボトルおよびジャーは2025年に北米のジャム、ゼリー、およびプリザーブ市場を引き続き支配し、総売上の80.75%を占めました。その長年にわたる優位性は、ガラス包装と製品品質、耐久性、および視覚的魅力の間の強い消費者連想によって強化されています。特にガラスジャーは真正性と新鮮さの指標として認識されており、伝統的およびグルメ製品ラインの両方に合致するプレミアムなイメージを提供しています。ガラスのリサイクル可能性と再利用可能性は、環境意識の高い消費者の間でのその関連性をさらに高めています。素材の重量と輸送コストが高いにもかかわらず、ブランドオーナーはブランドの歴史と消費者の信頼を守るために、クラシックなジャーデザインに引き続き投資しています。

ポーチおよびサシェは最も急成長している包装セグメントを代表し、2031年にかけてCAGR 5.55%で拡大すると見込まれています。その急速な成長は、携帯性と使いやすさに対する消費者需要の高まりを反映しています。これらの軽量フォーマットは、現代のオンザゴーライフスタイルおよびeコマースの増大する影響に適しており、耐久性と輸送効率が重要です。ブランドは、小規模世帯や移動しながらの消費に適した、シングルサーブオプションと再封可能パックを導入するためにフレキシブル包装を活用しています。さらに、リサイクル可能なバイオベースフィルムの進歩が、ポーチおよびサシェを持続可能性への期待と一致させ、環境意識の高い消費者の間での魅力を高めています。これらのフォーマットが機能性とデザインで進化するにつれて、将来の市場拡大においてより大きなシェアを獲得し、伝統的なガラス包装の長年の優位性に挑戦すると予想されています。

カテゴリー別:オーガニックのプレミアム化が従来型の数量を上回る

従来型製品は2025年に市場を支配し、総市場価値の90.25%を占めました。この強固な地位は、マスリテールチャネルにわたる広範な入手可能性とオーガニック代替品と比較した競争力のある価格設定によって支えられています。従来型ブランドへの確立した消費者の親しみやすさと一貫した製品品質が市場リーダーシップをさらに強化しています。このセグメントは、特に中所得消費者の間で高い家庭普及率とまとめ買い行動から引き続き恩恵を受けています。しかし、持続可能性の認識と原材料の精査が購買決定に影響を与えるにつれて、このカテゴリー内の成長は安定しつつあります。関連性を維持するために、メーカーは低糖、天然フレーバー、および認識できる原材料を強調する「より良い選択肢」従来型ラインを拡充しています。

オーガニック製品は最も急成長しているカテゴリーを代表し、2031年にかけてCAGR 6.01%で拡大すると予測されています。クリーンラベルおよび最小加工食品への消費者の関心が、プレミアム小売およびオンラインチャネルにわたるこのセグメントのモメンタムを引き続き推進しています。消費者はオーガニックラベリングをますます健康、環境責任、および真正性と関連付け、プレミアム価格を支払う意欲を高めています。ブランドはこのシフトを活用するために、包装において非GMO原材料、低添加物、および持続可能な調達慣行を前面に押し出しています。このセグメントは現在市場価値の小さなシェアしか貢献していませんが、より多くの主流小売業者がオーガニックオプションをその品揃えに統合するにつれて、成長ポテンシャルは相当なものがあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:eコマースがオフトレードの経済性を再形成

オフトレードチャネルは2025年に市場を支配し、全体の売上の67.50%を占めました。このセグメントは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォーム、およびその他の小売店舗を包含し、これらが家庭消費者の主要な購買拠点として機能しています。これらの小売フォーマットの幅広い製品品揃え、頻繁なプロモーション活動、および広範なアクセシビリティが引き続きそのリーダーシップを強化しています。スーパーマーケットおよびハイパーマーケットは特に重要であり、広範な製品の可視性を提供し、戦略的な棚配置によって衝動買いを促進しています。オンライン小売はさらにオフトレード構造を強化し、利便性とドア・ツー・ホーム配送を求めるデジタルに精通した消費者に対応しています。

レストラン、ホテル、カフェ、およびその他のフードサービス施設からなるオントレード流通は、最も急成長する販売チャネルとして台頭しており、2031年にかけてCAGR 5.39%で拡大すると見込まれています。この回復は、ホスピタリティセクターのパンデミック後の回復および北米全域での外食文化の復活を反映しています。フードサービスにおけるプレミアムおよびポーションコントロールされたジャムおよびプリザーブフォーマットの機関調達の増加が、カテゴリー需要を支援しています。事業者はこれらの製品を、伝統的な朝食メニューとデザートやベーカリーフィリングなどのアップスケールな料理用途の両方に統合しています。メーカーはまた、プロフェッショナルな使用に適したコブランド製品とカスタマイズされた包装を導入するために、レストランやホテルと提携しています。

地理分析

米国は北米のジャム、ゼリー、およびプリザーブ市場を支配し、2025年の総売上の72.85%を占めています。その市場の強みは、深く根付いた朝食の伝統、スプレッダブルフルーツ製品の高い一人当たり消費量、および広範な小売インフラに基づいています。確立されたスーパーマーケットおよびクラブストアネットワークが広範な製品の可視性を確保する一方、eコマースの強固な普及が主流およびプレミアム製品の両方への消費者アクセスを引き続き拡大しています。米国市場はまた、確立されたブランドとプライベートラベルの両方によって推進される継続的な製品イノベーションと強固な国内生産基盤から恩恵を受けています。低糖、天然原材料、および機能性バリアントに対する継続的な消費者の関心が新製品開発戦略を形成しています。

カナダは北米のジャム、ゼリー、およびプリザーブ市場において小さいながらも成熟したセグメントを代表し、安定した価値主導の成長を特徴としています。市場はプレミアム、健康志向、および環境に責任ある製品への緩やかなシフトを経験しています。消費者は、植物ベースの処方、低糖含有量、および高い食物繊維レベルなどの進化する食事の嗜好に沿った選択肢をますます好んでいます。利便性も注目すべき推進要因であり、多忙なライフスタイルに適したポーションコントロールされたオンザゴー包装フォーマットへの需要が高まっています。カナダの消費者は、地元調達および持続可能に包装された商品への関心を高めており、環境意識と倫理的消費に対する強い文化的一致を反映しています。

メキシコは北米内で最も急成長している市場として台頭しており、2031年にかけてCAGR 4.93%で拡大すると見込まれています。成長は、拡大する中産階級、急速な都市化、および国際的な食のトレンドへの露出増加によって支えられています。可処分所得の増加が、消費者が伝統的な家庭製スプレッドからブランドおよびプレミアム輸入品にアップグレードすることを可能にしています。天然原材料と独特のフレーバープロファイルを打ち出した輸入ジャムおよびプリザーブが、都市消費者の間でますます受け入れられています。小売の近代化と組織化された食料品チェーンの拡大が、国全体での製品の入手可能性と認知度をさらに高めています。

規制環境

米国では、FDAが21 CFR 150.160に基づき果物保存食品およびジャムの規格基準を規制しており、最終製品の可溶性固形分の最低基準を定めています。カナダでは、カナダ保健省とカナダ食品検査庁が加工果物製品を規制し、食品医薬品規則の下で原材料およびアレルゲン表示に関する表示要件と基準を執行しています。メキシコのNOM-051に基づく前面表示規則は、高糖分スプレッドの陳列時の表示方法に依然として影響を与えており、糖分削減メッセージが国境を越えた戦略において果たす役割を強めています。

これらの枠組みは合わさって、地域全体における処方の境界と表示ガバナンスを定義しており、果物含有量の目標を維持しつつ、より簡素な表示への再処方を後押ししています。

競争環境

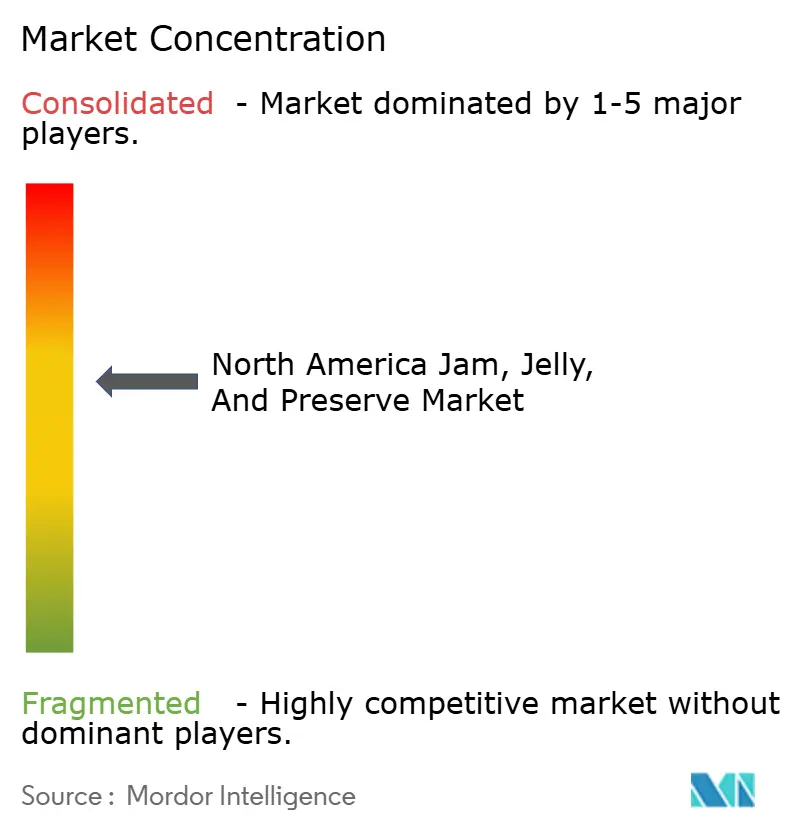

北米のジャム、ゼリー、およびプリザーブ市場は、支配的なグローバル企業、強力な地域ブランド、およびニッチな生産者の成長する基盤が混在する中程度の断片化を示しています。確立された市場リーダーは重要な小売プレゼンスとブランド認知度を持っていますが、低コスト代替品とプライベートラベル製品の広範な入手可能性により競争の激しさは依然として高いです。この競争環境は、イノベーション、フレーバーの多様化、および原材料の透明性が差別化を促進する成熟しながらも活発な市場環境を反映しています。主要プレーヤーの間では、規模の優位性と拡大した流通リーチを求める中で、統合活動と戦略的パートナーシップが時折発生しています。

The J.M. Smucker Company、Kraft Heinz、B&G Foodsなどの主要企業は、広範な製品ポートフォリオと深く根付いた消費者の信頼でカテゴリーパフォーマンスの礎を支え続けています。これらのプレーヤーは、継続的なブランドマーケティングと製品イノベーションを通じて、主要スーパーマーケット、クラブストア、およびeコマースチャネルにわたる強い可視性を維持しています。重点分野には、変化する消費者の嗜好に合わせた低糖バリアント、スクイーズ可能な包装フォーマット、および果物の風味を前面に出したフレーバープロファイルが含まれます。サプライチェーンと流通ネットワークの規模が、数量リーダーシップと価格安定性の維持において競争上の優位性を提供します。

競争のダイナミクスは、健康、真正性、および持続可能性のトレンドを活用して参入する新興オーガニックおよびアルチザン生産者によって再形成されています。小規模ブランドは、プレミアムおよびエコ意識の高いセグメントにアピールする限定原材料処方、地元調達果物、および手作りポジショニングを通じて差別化を図っています。プライベートラベルメーカーも、価格競争力と向上した品質認識を活用して価値意識の高い消費者を獲得することでその役割を強化しています。天然で最小限に加工されたスプレッドへの消費者の関心がシフトするにつれて、イノベーションパイプラインはフルーツブレンド、エキゾチックなバリエーション、および機能性強化を含むよう拡大しています。

北米ジャム、ゼリー、およびプリザーブ業界リーダー

The J. M. Smucker Company

B&G Foods, Inc.

The Kraft Heinz Company

Andros Group

Conagra Brands, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国FDA 21 CFR Part 150およびカナダ保健省/FDRを基盤とした、糖分削減およびオーガニックポジショニングを軸とする再処方とポートフォリオ設計は、依然として重要な機会となっています。この環境下で、メーカーは低糖分・果物感を強調した保存食品やUSDAオーガニックライン(7 CFR 205)を拡大する一方で、電子商取引における耐久性の必要性やポーション管理の使用ケースに対応するため、絞り出し式パウチなどのパック形態の多様化も進めています。

企業側では、Kraft Heinz Companyが2026年7月1日付で新たなグローバル運営体制を発表し、北米のジャムおよび保存食品カテゴリーの効率化を図るため、調達とサプライチェーン機能を統合しました。J. M. Smucker Companyは2027会計年度において約10.0億米ドルのフリーキャッシュフローを見込んでおり、これはフルーツスプレッドのコアブランド投資に充てられる予定です。B&G Foodsは高マージンのコアカテゴリーへの注力を続け、低マージン資産を売却しており、これによりプライベートブランドや専業スプレッドブランドが販路を獲得する余地が広がっています。特にメキシコでは、NOM-051の表示規制が健康志向のポジショニングを後押ししています。

最近の業界動向

- 2026年6月:2026会計年度第4四半期業績を発表し、2027会計年度の年間見通しを提示。この発表は、コアとなるフルーツスプレッド事業全体における継続的な現金創出と意図的なブランド投資を通じて、カテゴリーリーダーシップを強化するものです。この開示は、ジャムおよび保存食品セグメントにおける成長とマージン規律への継続的なコミットメントを示しています。

- 2026年3月:Smucker'sのフルーツスプレッドのブランドリデザインを発表。約30年ぶりの更新となります。新デザインはより大きなフルーツのビジュアルと刷新されたブランドアイデンティティにより陳列時の存在感を現代化し、プライベートブランドの圧力の中でプレミアムポジショニングを支えます。このリニューアルは、Smuckerの広範なポートフォリオ現代化とカテゴリーリーダーシップメッセージングとも整合しています。

- 2024年10月:オーガニックフルーツスプレッドの絞り出し式パウチを13ozサイズで導入し、従来の瓶詰めを超えて展開を拡大。このパッケージング転換は、家族向けで手を汚さない使用性とオンライン向けの配送経済性を目指すものです。また、カテゴリー内での柔軟な形態の採用も後押ししています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米全域における家庭用および外食産業用に販売される、包装済みジャム、ゼリー、マーマレード、および果物保存食品の価値を対象としており、メーカーから小売業者への価格水準で測定した後、比較のために米ドルに正規化しています。

対象範囲の除外事項:ブランド包装を伴わずに店舗内で製造される生鮮フルーツスプレッド、およびジャムやゼリーのスタイル定義に当たらないナッツベーススプレッド、蜂蜜、チョコレートスプレッドは対象外としています。

セグメンテーション概要

- 製品タイプ別

- ジャムおよびゼリー

- マーマレード

- プリザーブ

- 包装タイプ別

- ボトル・ジャー

- ポーチ・サシェ

- その他

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

文献調査

文献調査は、米国、カナダ、メキシコ、および北米その他地域全体でモデルの一貫性を保つため、境界と識別基準の確定から始まります。ジャム、ゼリー、および関連製品として表示・販売できる範囲を定める公的な規格や定義を参照しており、これには果物スプレッドに関する米国FDA連邦規則集や、USDA国家オーガニックプログラム資料に基づくオーガニック規則が含まれます。

需要動向とカテゴリーの方向性を見積もるため、全国の食品消費や価格指標などの公的データポイントや時系列データ、さらに果物調製品に関連する貿易および国境を越えた移動データを活用しました。例としては、賞味期限が長いスプレッドに関する米国労働統計局のCPI食品系列、USDA経済調査局のリリース、カナダ統計局の食品価格および小売動向の表、および果物調製品や関連HSカテゴリーに関する国連Comtrade形式の貿易統計が挙げられます。また、包装食品事業に関する企業開示資料や投資家向け説明資料、さらに評判の良い報道機関や小売業者の発表を確認し、パックサイズの変更や価格改定の動きを追跡しました。加えて、企業財務情報やニュースの有料サブスクリプション、貿易フローの方向性を検証する際に有用な有料の輸出入出荷レベルデータベースも利用しました。ここに記載したソースは網羅的なものではなく、ギャップを埋め前提を確認するために他の多数の公的資料も確認しています。

一次インタビューおよび調査

一次情報は、ブランド側の営業チーム、流通業者、カテゴリーマネージャー、および一部の原材料・受託製造関係者を含む、包装食品業界の関係者を対象とした構造化専門家インタビューと短時間調査により収集しました。このカテゴリーでは価格およびミックスの変動が重要であるため、これらの議論を通じて、典型的な販促強度、プライベートブランドの圧力、および北米主要市場全体でオーガニックおよび低糖分ラインが従来品と比較してどのように価格設定されているかを確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):15% | |

| ミッドティア:41% | 機能/事業部門リーダー:33% | |

| 小規模プレイヤー:20% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、生産および貿易の動向を小売カテゴリーの動向と組み合わせたトップダウン構築から始まり、北米全域のジャム、ゼリー、マーマレード、保存食品の対象市場を再構築します。その市場は、回答者が検証可能な実用的な指標、例えば従来型対オーガニックポジショニング、典型的なパックサイズ、プライベートブランドの存在、および スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインストア間で観察されるチャネルミックスを用いて分割されます。

その後、結果は選択的なボトムアップ近似によって検証され、総計が実態から外れないようにします。公開開示が存在する場合には、サンプリングした供給業者およびブランドの収益を積み上げ、一般的な店頭価格、販促サイクル、消費頻度の前提から構築したASP×ボリュームの視点を用いて価値の妥当性も検証します。可視性が弱い場合(例えば、小規模な地域ブランドや外食産業向けパック)には、同業他社ベンチマークと流通業者レベルのミックス推定によりギャップを補完し、その後追加のヒアリングでストレステストを行います。

予測にあたっては、主にシナリオ分析を軸とし、簡易な回帰チェックで補完しています。カテゴリー需要は、必ずしも直線的に動かないいくつかの再現性のある要因に影響されるためです。入力要素には、通常、果物原材料コストの方向性、糖価格および甘味料代替、朝食・軽食習慣における家庭浸透率、低糖分表示へのシェアシフト、小売業者の販促深度の変化が含まれます。前提は一次回答者と共に見直され、将来見通しが過去の系列だけでなく、購買者と販売者が予想する動きと整合するようにしています。

データ検証と更新サイクル

最終確定前に、モデル全体で分散チェックを実施し、各国の総計が地域集計と整合し、チャネル別分割が現実的な小売構造を超えないようにしています。分析担当者は、食品価格指数、貿易フローの方向性、および通常公表される主要な包装・表示変更などの独立した指標と出力を比較します。

値が範囲外に見える場合は、まずASPのロジックを再確認し、次にオーガニック比率やオンライン浸透率などのミックス前提を再チェックし、必要に応じて選定した専門家に再度連絡します。レポートは年次で更新され、急激なコモディティインフレ、主要な表示規則の変更、または小売における異例に大きな価格改定といった重大な事象が発生した場合には、中間更新が行われます。提供前には最終レビューを改めて実施し、クライアントが最新の推定値と一貫した前提を受け取れるようにしています。

Mordor Intelligenceの北米ジャム・ゼリー・保存食品市場規模算定と他の公開推定値との比較

北米のジャム、ゼリー、保存食品分野に関する公開数値はしばしば一致しません。これは主に、各グループがカテゴリーの境界を異なる方法で設定し、また価格および通貨の前提を同時期に更新していないためです。製品名が似ているように見える場合でも、対象地域、オーガニックの扱い、外食産業を含めるかどうかによって、総額は大きく変動することがあります。

主要なギャップの要因はタイミングであり、最近の表示規制主導の価格変動や販促強度は、数四半期のうちに平均販売価格を変化させ、ボリュームが安定していても推定値を変化させることがあります。もう一つの一般的なギャップは対象範囲であり、一部の数値は隣接するスプレッドを含めたり、メキシコおよび北米その他地域を除外したりしており、また一部は小売価格と卸売価格を明確な換算方法を示さずに混在させています。公表に近い時点でASPの手順を再確認し、地域全体で為替換算のタイミングを一貫して固定することで、2025年の値は市場内で購買者が実際に支払う価格に追跡可能な状態を保っています。これはMordor Intelligenceが採用する更新方針です。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.21 B (2025) | |

| 業界誌A | USD 1.88 B (2024) | より早い基準年を用いており、対象地域も狭い(主に米国とカナダ)ように見受けられ、これは完全な地域集計と比較して北米全体の総額を過小評価する可能性があります。また、この値は最近の価格改定が明確に反映されていないため、小売価格のタイミングに敏感であるように見えます。 |

| 地域コンサルティング会社B | USD 3.48 B (2025) | 定義はフルーツジャム、ゼリー、保存食品として枠組みされており、マーマレード、非果物系バリエーション、または一部のチャネル対象範囲を異なる方法で扱っている可能性があります。より高い長期成長率は、より積極的な価格またはボリュームの推移を示唆しており、バックキャストの方法によっては、現在年の暗示的な値を押し上げる可能性があります。 |

この表は、差異の大部分が対象範囲の決定、および価格と地域の前提がどれほど迅速に更新されているかに起因することを示しています。市場が明確に定義された製品境界、一貫した国別カバレッジ、および再現可能なASPアプローチから構築されている場合、得られる数値は目に見えるカテゴリー指標と照合しやすく、状況の変化に応じて更新しやすくなります。

レポートで回答される主要な質問

北米のジャム、ゼリー、およびプリザーブ市場の2026年の規模はどのくらいですか?

市場は2026年に43億8,000万米ドルと評価され、2031年には53億1,000万米ドルに達すると予測されています。

どの製品タイプが最も急速に成長していますか?

プリザーブは、目に見える果物の果肉とアルチザンの特性に対する消費者の嗜好により、2031年にかけてCAGR 5.25%でトップの成長を記録しています。

流通を再形成している包装イノベーションは何ですか?

CAGR 5.55%で成長する軽量ポーチとスクイーズパックは、破損と輸送コストを削減しながら、オンザゴーユーザーにアピールしています。

メキシコが最も急成長している地域である理由は何ですか?

可処分所得の増加、NOM-051の糖分警告ラベル、および供給不足が、プレミアム輸入品に対するメキシコ需要のCAGR 4.93%を推進しています。

ブランドはどのように糖分削減の圧力に対応していますか?

生産者は果汁濃縮物、ステビア、および改質ペクチンを採用し、風味を損なわずにFDAの添加糖規則を満たすよう処方を変更しています。

最終更新日: