イタリア経口抗糖尿病薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

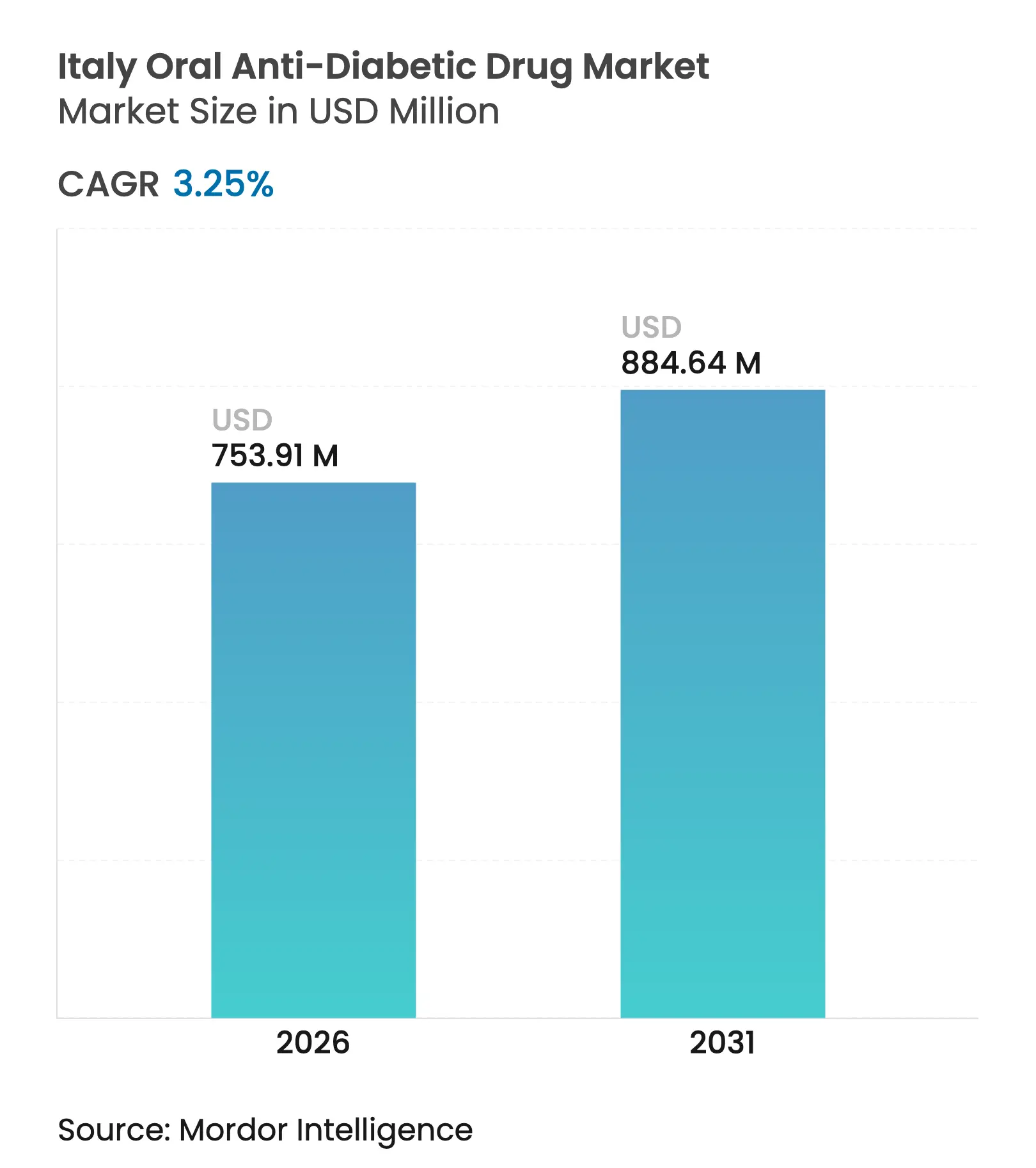

| 市場規模 (2026) | 753.91 百万米ドル |

| 市場規模 (2031) | 884.64 百万米ドル |

| 成長率 (2026 - 2031) | 3.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア経口抗糖尿病薬市場分析

2026年のイタリア経口抗糖尿病薬市場規模はUSD 753.91百万と推定され、2025年の値USD 730.17百万から成長しており、2031年の予測はUSD 884.64百万で、2026年〜2031年にかけて3.25%のCAGRで成長しています。現在の拡大はより広範な欧州の成長と比較して控えめであり、これはAIFA(イタリア医薬品庁)がヨーロッパ大陸で最も厳格な価格上限[1]イタリア医薬品庁、「OsMed国家報告書2024」、aifa.gov.it、参照価格ルール、および地域予算上限を依然として施行しているためです。アウトカム重視クラス、特にSGLT-2阻害薬とGLP-1受容体アゴニストの採用は継続していますが、定期的な供給不足とメーカーの利益率を圧迫する償還交渉により普及が抑制されています。それでも、処方医が心腎ベネフィットを重視する方向に転換するにつれ、専門糖尿病センターにおけるプレミアム薬剤の市場浸透が加速しており、デジタルヘルスツールも根強いアドヒアランスの格差を解消し始めています。これらの要因が総じて競争環境を形成しており、長年確立されたメトホルミンの優位性と新規クラスの急速な拡大が共存する一方、迫るパテント満了が後発医薬品による市場シェア獲得の余地を開いています。

主要レポートの要点

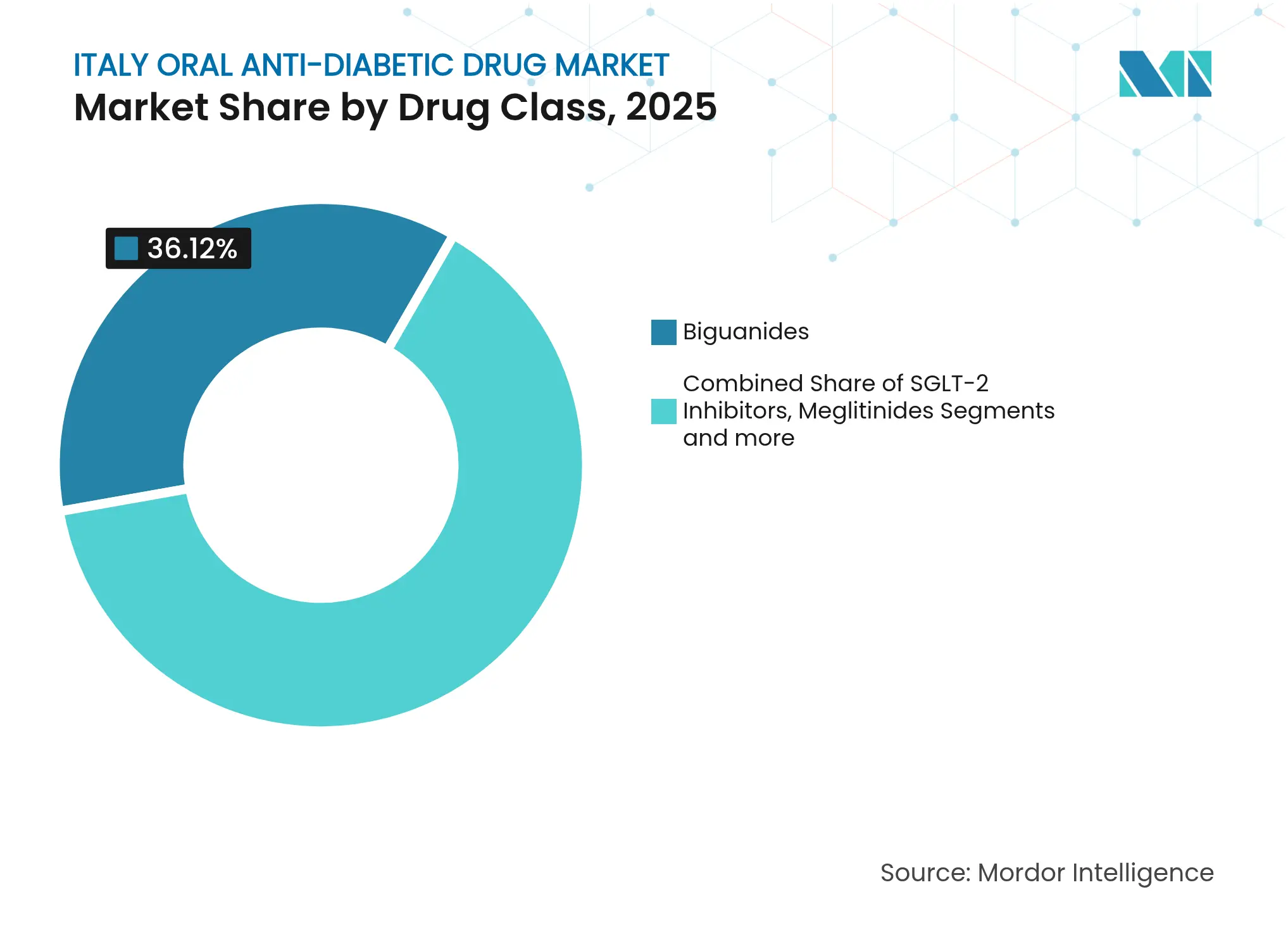

- 薬剤クラス別では、ビグアナイド類が2025年のイタリア経口抗糖尿病薬市場シェアの36.12%をリードし、一方でSGLT-2阻害薬は2031年まで最高の3.85%のCAGRを記録する見込みです。

- 年齢層別では、成人が2025年のイタリア経口抗糖尿病薬市場規模の66.20%を占め、高齢者セグメントが2031年まで最も高い3.88%のCAGRを示しています。

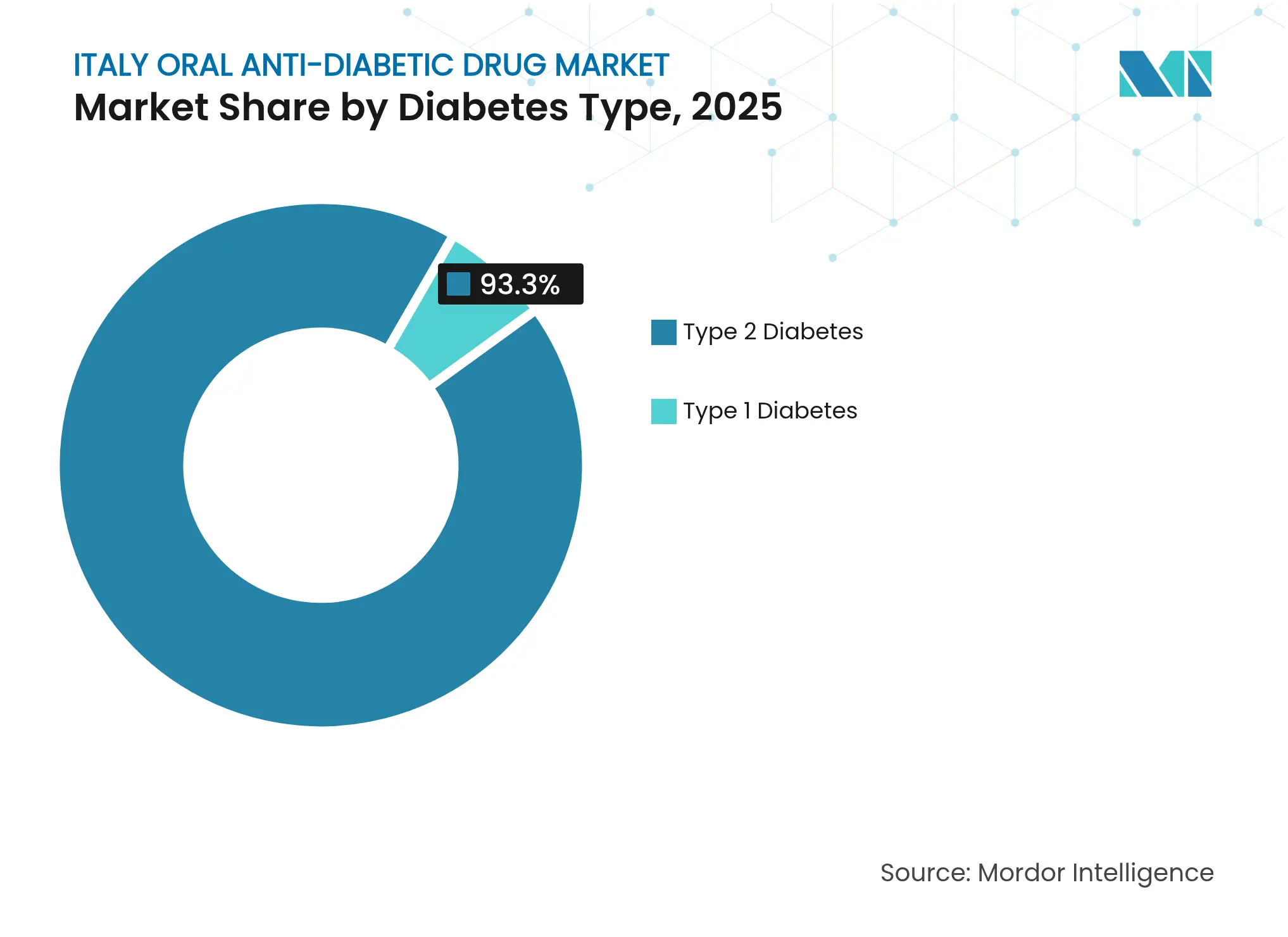

- 糖尿病タイプ別では、2型糖尿病が2025年のイタリア経口抗糖尿病薬市場規模の93.30%を占め、4.05%のCAGRで拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年に66.90%の収益シェアを獲得し、オンライン薬局は2031年まで4.06%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア経口抗糖尿病薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2型糖尿病および前糖尿病の有病率上昇 | +0.8% | 全国的、南部地域に集中 | 長期(4年以上) |

| SGLT-2 / DPP-4クラスの償還拡大 | +0.6% | 全国的、地域による実施のばらつきあり | 中期(2〜4年) |

| 心腎アウトカム重視処方へのシフト | +0.5% | 全国的、専門糖尿病センターが牽引 | 中期(2〜4年) |

| 2026年以降のパテント崖後の配合錠後発医薬品 | +0.4% | 全国的、価格感応度の高い地域でより強い影響 | 長期(4年以上) |

| 遠隔処方プラットフォームによるアドヒアランス向上 | +0.3% | 全国的、北部地域で加速 | 短期(2年以内) |

| 製薬・小売データ共有によるマイクロターゲティング | +0.2% | 全国的、都市部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病および前糖尿病の有病率上昇

2型糖尿病はイタリア人の350万人超、すなわち人口の6.4%に影響を与えており、年間医療費はEUR 203億に達しています。高齢化する人口動態が需要を強めており、65歳以上の人々は人口の少ない割合を占めながらも医薬品支出の60%以上を牽引しています。プーリアなどの南部地域では特に高い罹患率と死亡率が記録されており、イタリア経口抗糖尿病薬市場を着実な成長軌道に乗せ続ける相当な未充足の治療ニーズを示しています。持続的な疫学的圧力が長期的な薬剤数量拡大を支え、近期の価格規制とは概ね独立しています。

SGLT-2 / DPP-4クラスの償還拡大

AIFAの2025年革新的医薬品リストにチルゼパチドが追加され、費用便益の閾値が満たされた場合に新規二重アゴニストを償還する意欲が示されました[2]イタリア医薬品庁、革新的医薬品リスト:AIFAが2025年3月の更新を発表、

aifa.gov.it。現在、より広範な心血管および腎臓適応症がエンパグリフロジンなどの既存SGLT-2薬剤の償還を支えており、入院イベントの相殺による予算中立性を示す経済的モデリングが行われています。償還の基準が単純な血糖ベネフィットから総合的なアウトカム価値へとシフトするにつれ、処方医は適切な患者を切り替える自信を深め、イタリア経口抗糖尿病薬市場全体でプレミアムクラスの普及が加速しています。

心腎アウトカム重視処方へのシフト

2024年に公表されたイタリアのガイドラインは、実証された心血管ベネフィットを理由に、二次治療においてSGLT-2阻害薬とGLP-1受容体アゴニストをスルホニルウレア類より優先しています。主要CVOT試験からのエビデンスは、エンパグリフロジン、セマグルチド、チルゼパチドが高リスクコホートにおいてMACEを削減することを引き続き示しており、これが専門家の意思決定を再構築しました[3]Oliver Schnell、CVOTサミット報告書2024:新たな心血管、腎臓、代謝アウトカム、

Cardiovascular Diabetology、cardiab.biomedcentral.com。マルケ州やヴェネト州を中心とする地域糖尿病ネットワークは、統合電子記録を使用してリアルタイムで臨床アウトカムを追跡しており、血糖コントロールと同時に臓器保護をもたらす治療法への転換を強化しています。このシフトにより、一処方あたりの価値が高いクラスが優遇され、イタリア経口抗糖尿病薬市場が活性化しています。

2026年以降のパテント崖後の配合錠後発医薬品

ジャニュメットなどの主要配合錠を保護する特許が2026年以降に満了し始め、後発医薬品が参入する余地が生まれます。糖尿病支出に占める後発医薬品のシェアはわずか19%に過ぎないこの市場において、AIFAの参照価格モデルは後発医薬品の参入により通常1年以内にブランド品価格が半減することを意味し、南部地域の支払者は低コストの代替品を迅速に採用すると予想されます。Teva、Viatrisなどの多国籍企業やインド企業が、投薬を簡素化しアドヒアランスを改善する配合錠後発医薬品の発売に向けた承認申請書類を提出しています。これらの発売が進むにつれ、価格弾力性がイタリア経口抗糖尿病薬市場全体のセグメント階層を再形成する可能性があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格規制および地域支出上限(AIFA) | –0.7% | 全国的、予算制約のある地域でより強い影響 | 長期(4年以上) |

| GLP-1 / 二重インクレチン在庫の供給不足 | –0.4% | 全国的、全流通チャネルに影響 | 短期(2年以内) |

| 従来型スルホニルウレア類への根強い選好 | –0.3% | 全国的、プライマリケア現場に集中 | 中期(2〜4年) |

| EU平均と比較した低い後発医薬品浸透率 | –0.2% | 全国的、特に北部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格規制および地域支出上限(AIFA)

イタリアの透明性リストは地域全体の参照価格を固定し、薬局およびメーカーへの義務的割引が実現単価収益をリスト価格以下に引き下げています。地方保健機関は固定部門別予算を設定し、医師は上限内で糖尿病薬の目標を達成することを強いられます。これらの仕組みがプレミアムイノベーションの余裕を制限し、数量増加にもかかわらずイタリア経口抗糖尿病薬市場の価値成長を抑制しています。

GLP-1 / 二重インクレチン在庫の供給不足

セマグルチドとリラグルチドの繰り返す供給不足により、AIFAは新規投与開始を制限し、医師に既存使用者を優先するよう指示しています。SGLT-2またはDPP-4クラスへの代替は短期的なニーズを満たしますが、代替レジメンへの固定リスクをはらんでいます。生産の遅延が2026年まで続いた場合、GLP-1の数量回復が遅れ、今後2年間のイタリア経口抗糖尿病薬市場におけるプレミアムセグメントの貢献が抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ビグアナイド優位の中でSGLT-2阻害薬がイノベーションをリード

ビグアナイド類のイタリア経口抗糖尿病薬市場規模は2025年にUSD 263.74百万、総価値の36.12%に相当しました。メトホルミンの確固たる一次治療としての地位、低コスト、および広範な市販後エビデンスが治療アルゴリズムにおける中心的位置づけを維持しています。しかしながら、SGLT-2阻害薬は最も速い3.85%のCAGRを記録し、2025年にUSD 123.08百万に達しました。これは心臓専門医や腎臓専門医がベースラインのHbA1cに関わらずその使用を推奨するようになったためです。スルホニルウレアの処方は着実に減少し、低血糖および体重増加リスクが安全な代替品への切り替えを促し、2024年には経口糖尿病薬処方箋の12.9%に低下しました。

費用圧力と有効性ニーズのバランスを取りながら、イタリアの処方医は厳格な血糖閾値ではなく併存疾患プロファイルに従って薬剤を順序付けています。DPP-4阻害薬は、SGLT-2関連利尿に耐えられない高齢患者向けの安定したニッチを維持しており、α-グルコシダーゼ阻害薬は食後の血糖スパイクに限定的に使用されています。チルゼパチドなどの二重および三重アゴニストはすでに三次医療プロトコルに採用されており、供給が安定すればイタリア経口抗糖尿病薬市場のプレミアム端を再定義する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

年齢層別:成人優位の中で高齢者セグメントが成長を牽引

2025年、成人はイタリア経口抗糖尿病薬市場規模の66.20%にあたるUSD 483.37百万を占め、労働年齢層の高い有病率を反映しています。しかし65歳以上の患者への支出は3.88%のCAGRで最も速く増加し、セグメントはUSD 195.26百万に達しました。高齢のイタリア人は多くの併存疾患と複雑なレジメンを抱えており、患者一人当たりの薬剤費は若年成人に比べてほぼ2倍に上昇します。ロンバルディア州のデジタルヘルスパイロット事業では、遠隔血糖モニタリングにより高齢者ユーザーのアドヒアランスが標準ケアの66%に対して78%に向上することが示されており、アウトカムの格差解消における技術の役割を浮き彫りにしています。

長時間作用型経口分子製剤と週1回の注射剤は高齢者のアドヒアランスパターンに適合しており、AIFAによる週1回投与インスリン・イコデクの迅速承認は、簡素化されたレジメンへの規制上の支持を示しています。高齢患者は入院に不均衡に貢献するため、地域の支払者はより高い初期薬剤費用が高額な合併症を回避するなら許容できると見なすようになり、イタリア経口抗糖尿病薬市場における高齢者セグメントをさらに拡大しています。

糖尿病タイプ別:2型糖尿病の優位性が疫学的現実を反映

2型糖尿病は2025年のイタリア経口抗糖尿病薬市場シェアの93.30%、USD 680.25百万相当を占め、2031年まで4.05%のCAGRで拡大する見込みです。シチリア州、カンパニア州、カラブリア州における肥満率の悪化が新規症例を加速させ、若年成人における早期発症が生涯薬剤曝露を拡大させています。進行した腎臓病と神経障害の有病率により、心腎保護クラスが不可欠となり、この支配的なセグメント内でSGLT-2阻害薬への需要を高めています。

1型糖尿病は小さなシェアに留まるものの、治療的イノベーションを見せています。エミリア・ロマーニャ州でのパイロット研究では、血糖変動を平坦化するためのインスリンへの補助的GLP-1療法が評価されています。ここでの成功はイタリア経口抗糖尿病薬市場の総addressable規模を適度に拡大させる可能性がありますが、当面は価値の大部分が引き続き2型糖尿病患者に帰属するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:病院優位の中でオンライン薬局が台頭

2025年、病院薬局はUSD 488.48百万を調剤し、イタリア経口抗糖尿病薬市場の66.90%に相当しました。専門処方と高度症例への病院フォローアップの義務化が、病院処方集に数量を集中させています。しかしオンラインチャネルは4.06%のCAGRを記録し、パンデミック後に電子処方が標準化されることで加速しました。Farmaèなどのポータルは日常的に抗糖尿病薬を検査用品とセットにして、実店舗密度が低い地方地域に24時間以内に配送し、アクセスを拡大しています。

地域コミュニティ薬局は依然として慢性疾患治療薬供給の中核を担っていますが、遠隔医療と電子処方更新ツールがデジタル薬局と直接連携するにつれ、そのシェアは低下しています。国家復興・強靭化計画が電子処方モジュールに資金を提供しており、医師から患者へのシームレスな送信が可能となり、イタリア経口抗糖尿病薬市場のオンラインシェアが今十年の終わりまでに二桁に達する可能性があります。

地理分析

有病率、経済力、医療統合の地域差が、イタリア経口抗糖尿病薬市場全体でまちまちのパフォーマンスを生み出しています。北部地域は一人当たりGDPが高く、多職種による糖尿病治療経路への投資も多くなっています。ヴェネト州のPDTA(糖尿病治療経路)スキームはプライマリケアと47の専門センターを結びつけており、初期データによれば2023年以降、糖尿病関連入院が13%減少しています。ロンバルディア州のデジタルヘルスパイロット事業では、共有記録を使用して心腎リスクにフラグを立て、SGLT-2の新規処方箋に占める採用率を全国平均の19%に対して28%まで引き上げています。

中部イタリアは中間的な指標を示しています。トスカーナ州は強固な病院ネットワークとプライマリケア連携を組み合わせていますが、地方保健機関間でばらつきが続いています。ラツィオ州は南部よりも後発医薬品採用率が高いものの、工業化された北東部地域には依然として遅れを取っています。中央地帯は地域の予算余裕に応じて、プレミアムクラスの拡大とバリューブランドの浸透の両方に余地を提供しています。

南部イタリアは最も重い疫学的負担を負いながら、糖尿病患者一人当たりに配分されるユーロは少なくなっています。プーリア州は1日あたり73件の糖尿病関連死亡を報告しており、2050年までに有病率が倍増すると予測しています。リソースの制約によりメトホルミンとスルホニルウレア類が一般的ですが、AIFAの統一価格設定は、臨床医がコスト相殺を示せば革新的なクラスもアクセス可能であることを意味しています。サプライチェーンは北部の生産拠点を優遇していますが、2026年に稼働予定のアナーニ(ラツィオ州)のNovo Nordisk充填・仕上げ施設が冗長性を加えることで、南部流通に恩恵をもたらし、供給不足を緩和してイタリア経口抗糖尿病薬市場の全地域にわたるセグメント価値を向上させる可能性があります。

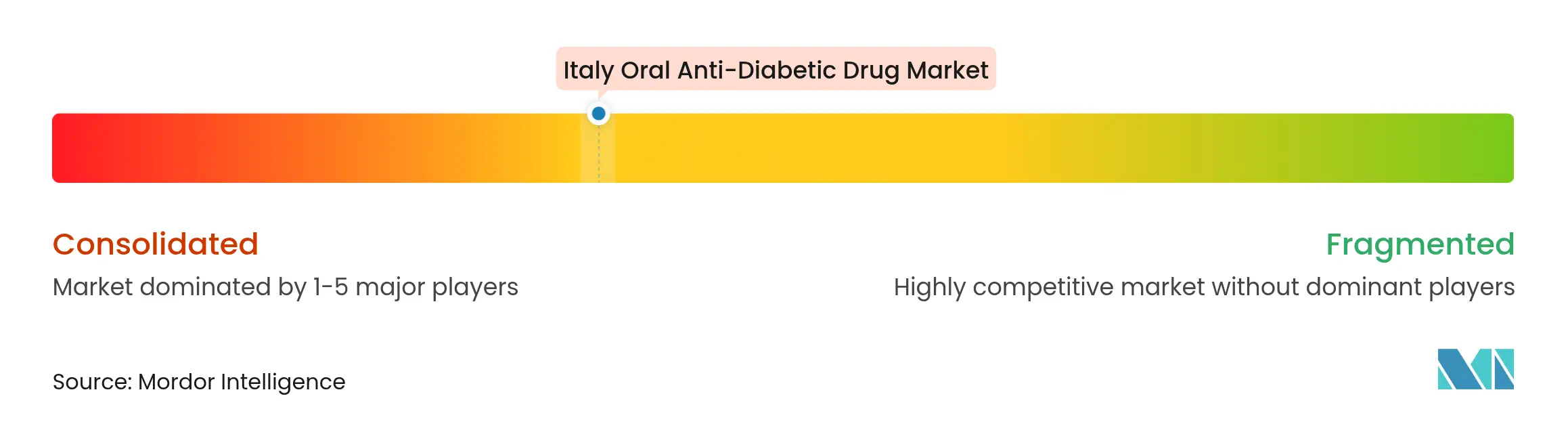

競合環境

イタリアの経口セグメントは適度に集中しています。Novo Nordiskはグローバルおよびローカルでリードし、OzempicとRybelsusを通じてGLP-1収益の55.1%を獲得しています。ヒトインスリンから経口セマグルチドに至るそのポートフォリオの幅広さが、医師の強い信頼を生み出しています。Eli Lilly and Companyはチルゼパチドで挑戦しており、内分泌専門医が優れたHbA1cおよび体重減少データを受け入れたことで、2025年のイタリア初期発売売上は前年比52.3%増加しました。

AstraZenecaはダパグリフロジンを心腎戦略の中心に据え、フェーズIで4週間後に5.8%の体重減少をもたらした経口GLP-1候補薬AZD5004を進展させています。MerckはMolteni Pharmaを買収することで存在感を強め、DPP-4フランチャイズのための現地製造・流通のレバレッジを確保しました。後発医薬品メーカーは2026年以降の機会に備えており、TevaとViatrisはシタグリプチン・メトホルミン配合剤をカバーする生物学的同等性パッケージを提出し、イタリアの後発医薬品コンソーシアムAlfasigmaはエミリア・ロマーニャ州で生産能力を拡大しています。

デジタル治療パートナーシップが新たな競争層を加えています。Novo Nordiskはミラノを拠点とするPatchAiとAIベースのアドヒアランスアプリを共同開発しており、Eli Lilly and Companyはボローニャでの遠隔モニタリングパイロット事業に資金提供しています。薬剤とデータサービスを統合する企業は、AIFAのリアルワールドアウトカム追跡要件を満たすのに有利な立場にあり、この傾向が今後5年間でイタリア経口抗糖尿病薬市場のランキングを再編する可能性があります。

イタリア経口抗糖尿病薬産業リーダー

Sanofi

Eli Lilly and Company

Astellas Pharma

AstraZeneca

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AIFAはチルゼパチドを革新的医薬品リストに追加し、血糖コントロールが不十分な2型糖尿病に対するGIP/GLP-1二重療法へのアクセスを拡大しました。

- 2024年7月:Trilantic EuropeとAlto PartnersがDoppel FarmaceuticiとMipharmを合併させてDomixtar Pharmaceuticalsを設立し、抗糖尿病後発医薬品のための現地CDMO(医薬品受託開発製造機関)能力を強化しました。

- 2024年2月:Novo Nordiskは糖尿病・肥満治療薬のUSD 110億の生産能力拡大の一環として、アナーニの充填・仕上げサイトを取得し、生産開始は2026年を予定しています。

イタリア経口抗糖尿病薬市場レポートの範囲

経口投与の血糖降下薬は血糖値を低下させます。これらの薬剤は、膵臓からのインスリン分泌促進、インスリンに対する身体の反応改善、または食後の腸管でのグルコース吸収遅延によって機能します。イタリア経口抗糖尿病薬市場は薬剤にセグメント化されています。レポートは上記セグメントの価値(USD)および数量(単位)を提供しています。

| ビグアナイド類 |

| スルホニルウレア類 |

| メグリチニド類 |

| チアゾリジンジオン類 |

| α-グルコシダーゼ阻害薬 |

| DPP-4阻害薬 |

| SGLT-2阻害薬 |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | ビグアナイド類 |

| スルホニルウレア類 | |

| メグリチニド類 | |

| チアゾリジンジオン類 | |

| α-グルコシダーゼ阻害薬 | |

| DPP-4阻害薬 | |

| SGLT-2阻害薬 | |

| その他 | |

| 年齢層別 | 成人 |

| 小児 | |

| 高齢者 | |

| 糖尿病タイプ別 | 1型糖尿病 |

| 2型糖尿病 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主要な質問

イタリア経口抗糖尿病薬市場の現在の規模はどのくらいですか?

市場は2026年にUSD 753.91百万と評価され、2031年までにUSD 884.64百万に達する見込みで、3.25%のCAGRを反映しています。

イタリアで最も急速に成長している薬剤クラスはどれですか?

SGLT-2阻害薬は最も急成長しているクラスであり、実証された心腎ベネフィットと償還範囲の拡大により、2031年まで3.85%のCAGRで上昇すると予想されています。

AIFAの価格規制は市場成長にどのような影響を与えますか?

参照価格設定と地域支出上限がプレミアム薬剤の普及を抑制し、メーカーの利益率を圧迫して、CAGR予測から推定0.7%を差し引いています。

2026年以降の特許満了はどのような影響をもたらしますか?

シタグリプチン・メトホルミンなどの配合錠の特許満了により後発医薬品の参入余地が生まれ、大きな価格競争と後発医薬品浸透率の上昇を促す可能性があります。

なぜオンライン薬局がシェアを拡大しているのですか?

国家復興・強靭化計画のもとで推進された電子処方と自宅配送サービスが、特に病院アクセスが限られた地域において4.06%のCAGRでオンライン薬局売上を押し上げています。

現在イタリア市場をリードしている企業はどこですか?

Novo NordiskはGLP-1療法を中心にトップの地位を維持しており、Eli Lilly and Company、AstraZeneca、Merckが激しく競合し、後発医薬品メーカーが特許満了後の機会に備えています。

最終更新日: