タイ経口抗糖尿病薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

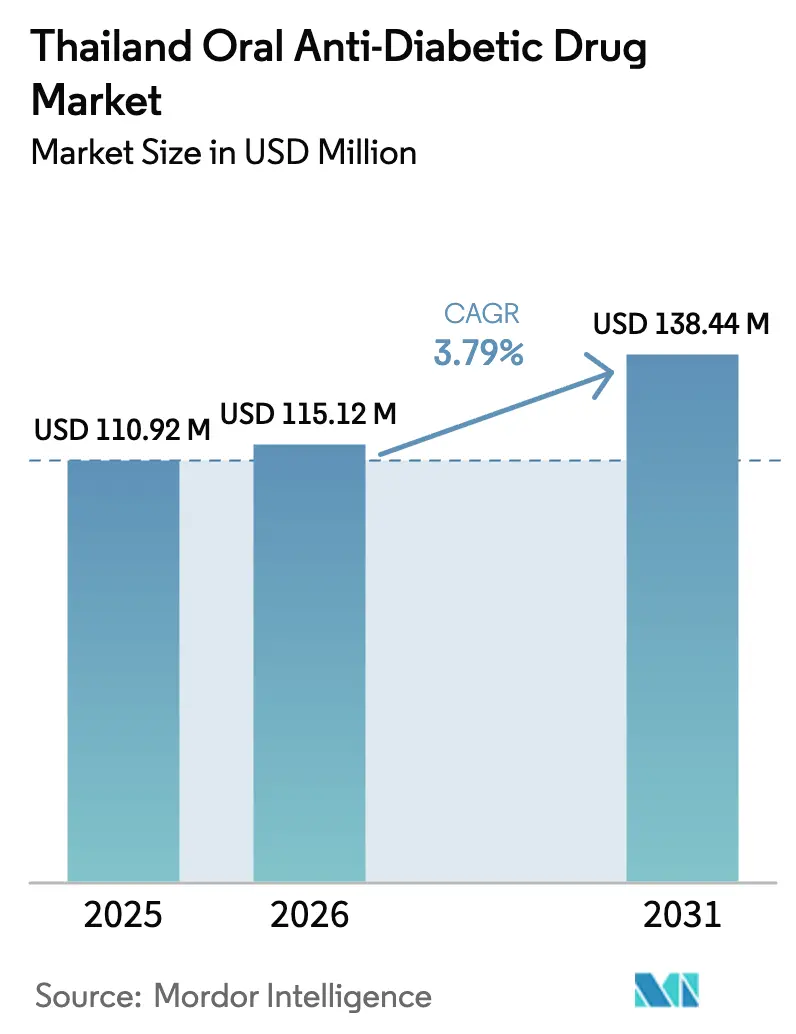

| 基準年の市場規模 (2025) | 110.92 百万米ドル |

| 市場規模 (2026) | 115.12 百万米ドル |

| 市場規模 (2031) | 138.44 百万米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

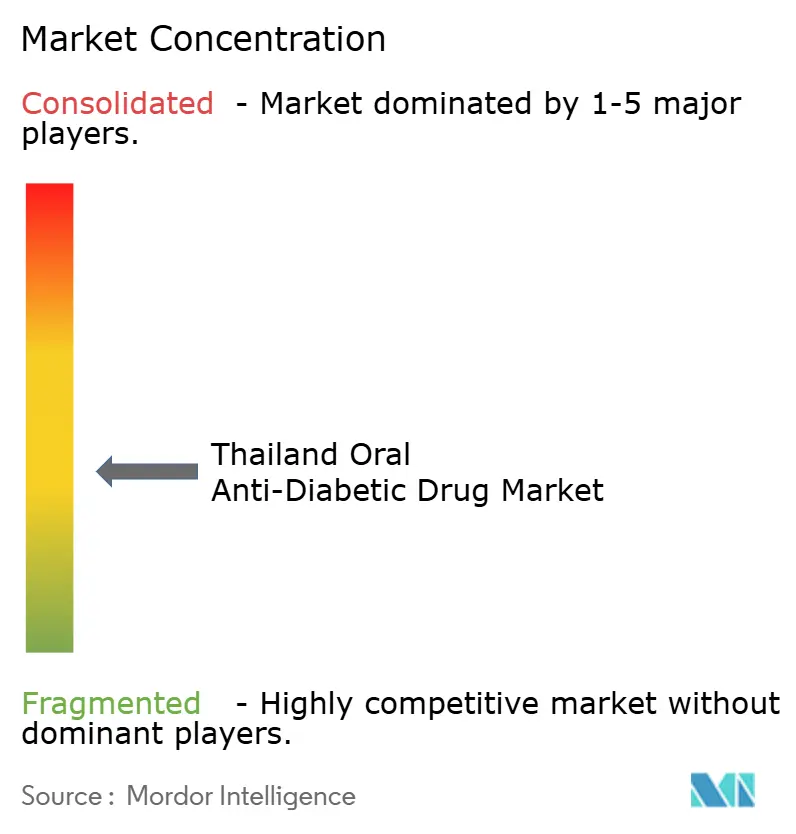

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ経口抗糖尿病薬市場分析

タイ経口抗糖尿病薬市場規模は2025年にUSD 1億1,092万と評価され、2026年のUSD 1億1,512万から2031年のUSD 1億3,844万へと成長し、予測期間(2026年~2031年)のCAGRは3.79%と推定されています。この安定した拡大は、タイの価値基盤型ユニバーサルヘルスケアへの移行、急速に高齢化する人口、および心臓保護的薬剤クラスへの臨床的選好によって支えられています [1]国家医療保障事務局、「ユニバーサル・カバレッジ・スキーム:どこでも受診ロールアウト」、nhso.go.th。デジタルヘルスインフラ、医療観光需要、および国内の受託製造能力がタイ経口抗糖尿病薬市場をさらに拡大させる一方、医療技術評価(HTA)主導の価格上限がプレミアム価格設定を抑制しています。グローバルな革新者と国内ジェネリックメーカー間の競争激化により、配合療法、徐放性製剤、および処方集のポジション確保のための実世界エビデンス生成が促進されています。オンライン薬局とテレメディシンプラットフォームが地理的リーチを拡大し、アドヒアランスを向上させ、治療クラス全体の収益成長を支える差別化された患者支援プログラムを可能にしています。

主要レポートのポイント

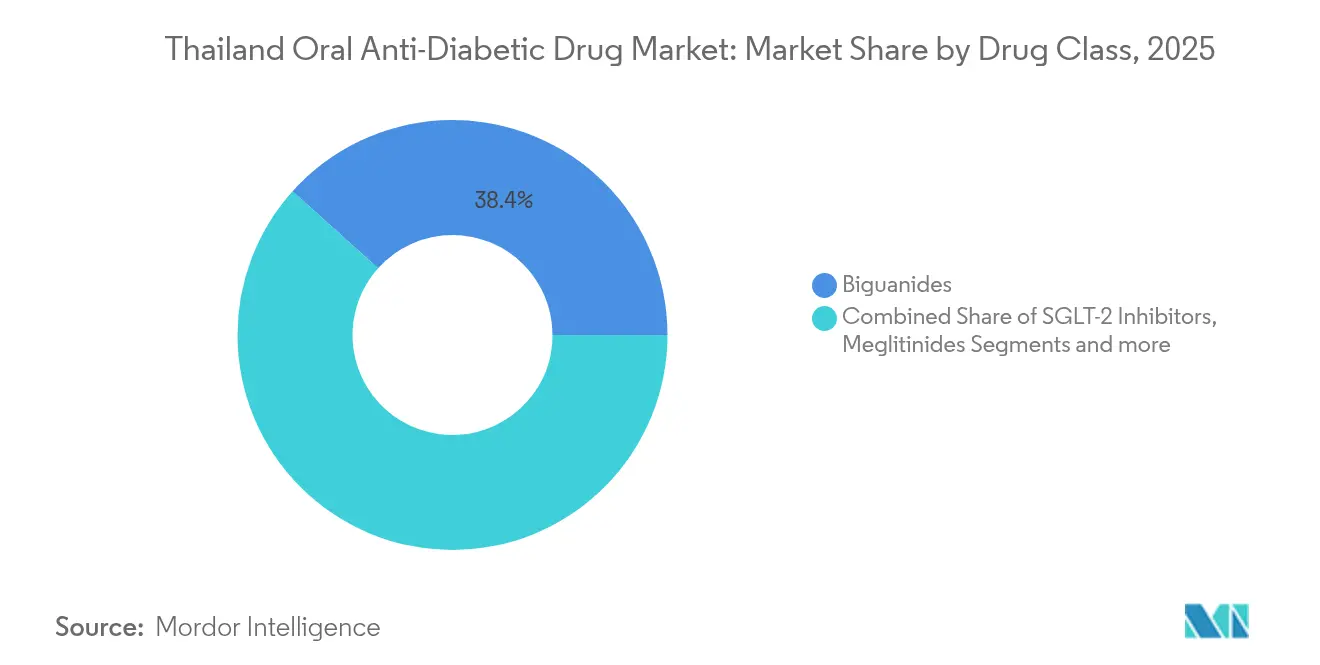

- 薬剤クラス別では、ビグアナイド薬が2025年のタイ経口抗糖尿病薬市場シェアの38.35%をリードし、一方でSGLT-2阻害薬は2031年までCAGR 4.42%で成長すると予測されています。

- 年齢層別では、成人が2025年のタイ経口抗糖尿病薬市場規模の66.02%を占め、高齢者コホートは2031年までCAGR 4.45%で拡大しています。

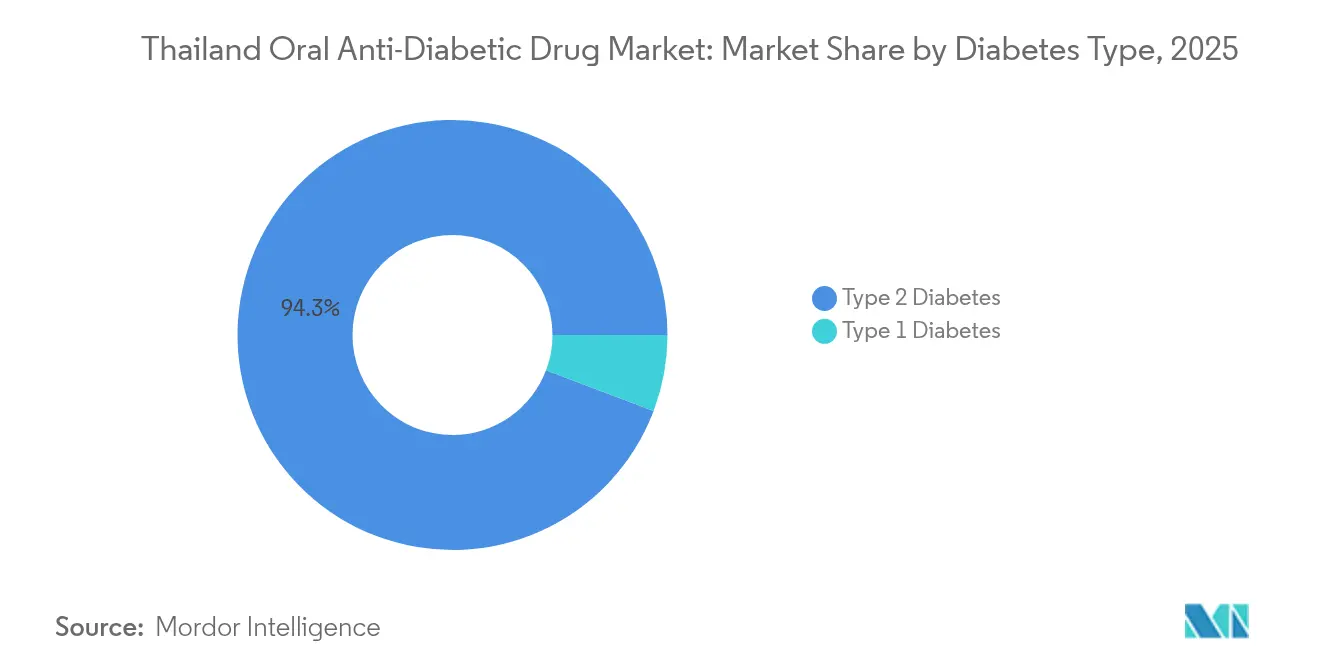

- 糖尿病の種類別では、2型糖尿病が2025年のタイ経口抗糖尿病薬市場規模の94.25%を占め、2031年まで最速のCAGR 4.5%を記録しています。

- 流通チャネル別では、病院薬局が2025年のタイ経口抗糖尿病薬市場シェアの67.88%を獲得し、オンライン薬局は2031年まで最高のCAGR 4.63%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ経口抗糖尿病薬市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口による2型糖尿病有病率の上昇 | +1.2% | 全国的、都市部に集中 | 長期(4年以上) |

| ユニバーサル・カバレッジ・スキームによる薬剤償還の拡大 | +0.8% | 全国的、農村部へのアクセス強化 | 中期(2〜4年) |

| SGLT-2およびGLP-1クラスに有利な心血管アウトカムデータ | +0.6% | 全国的、医師主導による採用 | 中期(2〜4年) |

| 地方都市における小売薬局チャネルの急速な成長 | +0.4% | 地方都市、農村への拡大 | 短期(2年以内) |

| 慢性疾患ケアのための電子商取引薬局とテレ・コンサルト・スタートアップ | +0.3% | 都市部、農村へ拡大中 | 短期(2年以内) |

| ジェネリック薬に対する国内受託製造のコスト優位性 | +0.2% | 全国的、輸出ポテンシャルあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口による2型糖尿病有病率の上昇

タイ人の20%はすでに60歳以上であり、疫学調査により50歳を超えると空腹時血糖障害およびインスリン抵抗性と強く相関することが確認されています [2]Worawut Siriwattana、「タイ高齢者における耐糖能異常の有病率」、SSRN、ssrn.com。製薬企業はそのため、腎・心血管アウトカムを改善しながら服薬負担を軽減する徐放性ビグアナイド薬と低用量SGLT-2阻害薬配合製剤を優先しています。高齢者向け用量スケジュールは低血糖リスクを低減し、バンコクの大規模病院ネットワークと新興の地方中核病院に対応する病院処方集にますます組み込まれています。

ユニバーサル・カバレッジ・スキームによる薬剤償還の拡大

2024年の「すべての疾患を治療する」から「どこでも受診」への方針転換により、5,000の公衆衛生ユニットが共有電子記録でつながれました。新規分子への幅広い償還が都市・農村間の治療格差を縮小し、SGLT-2阻害薬の処方意欲を高め、テレ・コンサルトおよびリモートモニタリングを通じて提供されるアドヒアランスプログラムを支えています。製薬企業はこの枠組みを活用して、実世界でのHbA1c改善と入院回避を評価するアウトカムベースの契約を交渉しています。

SGLT-2およびGLP-1クラスに有利な心血管アウトカムデータ

タイの病院レジストリでは、従来療法と比較してSGLT-2阻害薬使用者における主要腎臓イベントが41%減少したことが報告されており、高リスク患者においてスルホニルウレア薬よりSGLT-2阻害薬を優先する最近のガイドライン改訂を裏付けています [3]Supattra Hunsuwan、「慢性腎臓病におけるナトリウム-グルコース共輸送体2阻害薬の実世界での有効性と安全性」、Scientific Reports、nature.com。費用効用モデルでは、年間薬剤費が高いにもかかわらず生涯増分利益が0.42〜0.52年示されており、透析回避と対比した場合にHTA委員会に共鳴するプロファイルです。

地方都市における小売薬局チャネルの急速な成長

東部経済回廊における投資優遇措置がチェーン薬局の整備を促進し、チョンブリー、ラヨーン、チャチョーンサオ各県にわたる慢性疾患の調剤のための移動時間を短縮しています。クラウド連携の調剤システムにより薬剤師が三次医療センターからの電子処方箋を確認できるようになり、薬の受け取り率が向上し、従来サービスが行き届いていなかった地区でのタイ経口抗糖尿病薬市場の数量成長が促進されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規分子に対するHTA主導の価格上限 | -0.7% | 全国的、プレミアム療法に影響 | 中期(2〜4年) |

| ブランド品マージンを圧迫する高いジェネリック浸透率 | -0.5% | 全国的、競争激化 | 長期(4年以上) |

| バンコク以外での継続的に低い服薬アドヒアランス率 | -0.4% | 地方・農村部 | 中期(2〜4年) |

| 皮膚・泌尿生殖器系副作用(ADR)関連リコールの発生増加 | -0.3% | 全国的、クラス特有の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規分子に対するHTA主導の価格上限

タイFDA審査委員会は、SGLT-2またはGLP-1薬剤を国家必須医薬品リストに収載する前に、堅牢な費用対効果のドシエを要求しています。2025年に合意された上限価格により発売時のプレミアムが最大30%削減され、革新企業は価値認識を維持するために臨床モニタリングアプリと看護師主導のコーチングをバンドルすることを余儀なくされています。

ブランド品マージンを圧迫する高いジェネリック浸透率

ジェネリック薬は国内生産の30%を占めながらも、メトホルミンおよびスルホニルウレア薬の数量の60%以上を獲得し、既存企業のマージンを圧迫しています。革新企業は、ライフサイクルの独占性を延長するトリプル固定配合製剤および年齢に合わせた口腔内崩壊錠へのピボットによって対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:心代謝的利点がSGLT-2の普及を促進

ビグアナイド薬は2025年にタイ経口抗糖尿病薬市場内でメトホルミンの確固たる第一選択薬としての地位を裏付け、38.35%のリードを維持しました。しかしながら、SGLT-2阻害薬は心臓学会がその腎保護的根拠を支持するに伴い、2031年まで4.42%のCAGRを記録しています。eGFR低下を追跡して積極的に療法をアップグレードする統合心代謝クリニックを持つ都市の三次病院での利用が加速しています。スルホニルウレア薬は低血糖懸念から減少し、DPP-4阻害薬は忍容性は良好ながら心臓中心性の低いオプションとして横ばいとなっています。

臨床監査データによると、SGLT-2の追加によりHbA1cが1.1ポイント低下し、従来のビグアナイド薬-スルホニルウレア薬の基本療法と比較して年間入院が12%減少したことが示されています。これらの成果は1日の治療費の上昇を正当化し、民間保険処方集での収載決定を強化しています。その結果、SGLT-2療法のタイ経口抗糖尿病薬市場規模は2026年のUSD 2,874万から2031年のUSD 3,568万へと成長すると予測され、当該クラスのタイ経口抗糖尿病薬市場シェアは230ベーシスポイント上昇する見込みです。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

年齢層別:高齢者ケアパスウェイが中心的役割を担う

成人は2025年の収益の66.02%を生み出しましたが、60歳以上のコホートはCAGR 4.45%で最も速く拡大しています。多剤併用リスク管理により、処方者はメトホルミンとSGLT-2阻害薬またはDPP-4阻害薬を組み合わせた1日1回の固定配合製剤を選択し、服薬負担を軽減し腎負担を緩和するよう導かれています。

ユニバーサル・カバレッジ・ポータルを通じて提供されるデジタル栄養カウンセリングが高齢者向けに食事プランをカスタマイズし、血糖コントロールを改善し体重を調整しています。その結果、高齢者ユーザーに帰属するタイ経口抗糖尿病薬市場規模は2026年のUSD 3,755万から2031年のUSD 4,672万に増加すると見込まれています。チェンマイとコンケーンでのアドヒアランス試験プログラムは15ポイントの改善を達成しており、全国的に展開された場合の相当なアップサイドを示しています。

糖尿病の種類別:2型糖尿病の優位性が治療ミックスを形成

2型糖尿病は2025年に収益シェアの94.25%を占め、都市化、食生活の西洋化、および座りがちなライフスタイルを背景にCAGR 4.5%で前進しています。臨床食事調査では、1日500mlを超える清涼飲料水の摂取が薬物療法への移行リスクを2.1倍高めることが関連付けられており、学校カリキュラムに組み込まれた予防教育が促進されています。

タイ経口抗糖尿病薬産業の革新企業は、インスリンへのエスカレーションを遅らせることを目的に、メトホルミンXRとライフスタイル追跡アプリをバンドルしたスターターパックを設計しています。2型糖尿病治療薬のタイ経口抗糖尿病薬市場規模は2031年までにUSD 1億3,062万に達すると予測され、1型糖尿病の売上はバンコクの小児専門センターに支えられながら、わずかながら安定的に推移しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

流通チャネル別:デジタルの利便性がサプライチェーンを再編

病院薬局はタイの医師主導の調剤モデルを反映し、2025年に67.88%のシェアを維持しました。それにもかかわらず、2024年1月に開始されたNHSO承認のテレ・コンサルトサービスに後押しされ、オンライン薬局はCAGR 4.63%で加速しています。AI対応の照合エンジンが電子処方箋を認証し、偽造リスクを抑制し規制当局の支持を獲得しています。

ナコーンパノムとサトゥーンの農村世帯では、郵便配達と比較して補充時間を48時間短縮するドローン配達の試験運用が利用されており、満足度スコアが向上しています。オンラインチャネルを通じるタイ経口抗糖尿病薬市場規模は2031年にUSD 965万を超える見込みであり、病院チャネルは慢性疾患ケアパスウェイが安定した患者を地域医療の場へと移行させるにつれ緩やかに成長しています。

地域分析

バンコク周辺の各県は、専門的な内分泌学ハブと民間保険のカバレッジに支えられ、プレミアムなSGLT-2およびGLP-1療法の一人当たり消費量が最も高い地域です。しかし、2024年の「どこでも受診」政策が全国5,000の相互接続された公共施設において経口抗糖尿病薬を償還することで、歴史的なアクセス格差を平準化しています。東部経済回廊の地方薬局チェーンは、移民労働者が雇用主負担の検診プログラムに登録するにつれ、二桁の既存店売上成長を記録しています。

北部および東北部は高い有病率を示しており、カラシン県の調査では診断された患者の約80%で血糖コントロールが不良であることが指摘されています。チェンマイ大学病院からストリーミングされるテレ内分泌学セッションは、外来診察の移動費用を1回あたりUSD 23削減し、アドヒアランスを促進しています。ポイント・オブ・ケアHbA1c機器を備えた地域保健ボランティアが村レベルのデータを収集し、NHSOダッシュボードに供給することで、不足を回避するための的確な在庫再配分が可能になっています。

離島や高地地区では依然としてスクリーニング不足が続いています。コー・チャーン島で試験運用されたドローンによる医薬品配達は、2024年のパイロット中にモンスーン条件下での実現可能性を実証し、定時配達率100%を達成しました。5Gタワーの普及に伴い、デジタルアドヒアランス促進と補充リマインダーがかつてオフラインだった高齢者に届くようになり、タイ経口抗糖尿病薬市場が都市の中心部を超えて広がっています。

競争環境

市場は特許取得済み革新企業と積極的なジェネリック参入企業のバランスを保ちながら、中程度に分散した状態を維持しています。AstraZeneca、Boehringer Ingelheim、Novo Nordiskなどの多国籍企業は心腎エビデンスと医師教育助成金によって差別化を図る一方、政府医薬品機構(Government Pharmaceutical Organization)やシャム・バイオサイエンス(Siam Bioscience)などの国内メーカーは手頃な価格と国内サプライセキュリティを重視しています。

2024年〜2025年の戦略的動向には、AstraZenecaのダパグリフロジン国内充填・最終工程パートナーシップが含まれており、物流コストを12%削減してHTAの手頃な価格の閾値を満たしています。一方、シャム・バイオサイエンスはメトホルミンXRの連続製造ラインにUSD 4,200万を投資し、年間生産能力を9,000万錠拡大してWHOの事前認定を取得しました。

デジタルサービスのバンドルが新たな最前線を定義しています。Boehringer IngelheimはリモートコーチングアプリをNHSOのテレ・コンサルトモジュールと統合し、90日間の継続率で17%の向上を記録しています。Takedaは、アログリプチンのフランチャイズにブロックチェーンによるサプライチェーン追跡を試験導入し、電子薬局の消費者に正真性を保証し、並行貿易による侵食をかわしています。これらの収束するトレンドは、分子特許からデータエコシステムおよび患者体験設計へと競争上の優位性を再形成しています。

タイ経口抗糖尿病薬産業のリーダー

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:LG化学がタイにZemidapa(ゲミグリプチン/ダパグリフロジン)デュアル療法を導入し、グローバル展開戦略を強調しました。

- 2025年5月:三菱田辺製薬がCANAGLU 100mg SGLT-2阻害薬を全国で発売しました。

- 2024年10月:タイはコンプライアンスの近代化のため、既存薬剤ライセンスのASEAN共通技術文書(ASEAN Common Technical Dossier)形式での再登録を義務付けました。

タイ経口抗糖尿病薬市場レポートの範囲

経口投与される血糖降下薬は血糖値を低下させます。これらは主に2型糖尿病の管理に使用されます。タイ経口抗糖尿病薬市場は、薬剤(ビグアナイド薬、アルファ-グルコシダーゼ阻害薬、ドーパミン-D2受容体作動薬、ナトリウム-グルコース共輸送体-2(SGLT-2)阻害薬、ジペプチジルペプチダーゼ-4(DPP-4)阻害薬、スルホニルウレア薬、およびメグリチニド薬)に区分されています。本レポートは、上記のすべてのセグメントについてUSDベースの価値ベース市場規模を提供しています。

| ビグアナイド薬 |

| スルホニルウレア薬 |

| メグリチニド薬 |

| チアゾリジンジオン薬 |

| アルファ-グルコシダーゼ阻害薬 |

| DPP-4阻害薬 |

| SGLT-2阻害薬 |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | ビグアナイド薬 |

| スルホニルウレア薬 | |

| メグリチニド薬 | |

| チアゾリジンジオン薬 | |

| アルファ-グルコシダーゼ阻害薬 | |

| DPP-4阻害薬 | |

| SGLT-2阻害薬 | |

| その他 | |

| 年齢層別 | 成人 |

| 小児 | |

| 高齢者 | |

| 糖尿病の種類別 | 1型糖尿病 |

| 2型糖尿病 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主要な質問

タイ経口抗糖尿病薬市場の現在の規模はどのくらいですか?

タイ経口抗糖尿病薬市場規模は2026年にUSD 1億1,512万であり、2031年までにUSD 1億3,844万に達する軌道にあります。

タイで最も速く成長している薬剤クラスはどれですか?

SGLT-2阻害薬は、実証された心血管・腎臓への利点により、最速のCAGR 4.42%を記録しています。

高齢者向けの機会はどの程度ですか?

高齢者患者は2026年の収益の約3分の1を生み出していますが、タイの急速な高齢化を反映してCAGR 4.45%で前進しています。

オンライン薬局はどのような役割を果たしていますか?

NHSOのテレメディシンに後押しされたオンラインチャネルはCAGR 4.63%で成長し、2031年までに売上がUSD 965万を超える見込みです。

HTA価格上限は新しい糖尿病薬にどのような影響を与えますか?

HTA評価により発売時のプレミアムが最大30%圧縮され、革新企業はアウトカムベースの契約とデジタルケアの付加価値を通じて価値を正当化することを余儀なくされています。

バンコク以外でどの地域が最も高い成長ポテンシャルを示していますか?

東部経済回廊の地方都市および北部高地が、薬局ネットワークとテレ内分泌学サービスの拡大に伴う追加需要を牽引しています。

最終更新日: