インド経口抗糖尿病薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

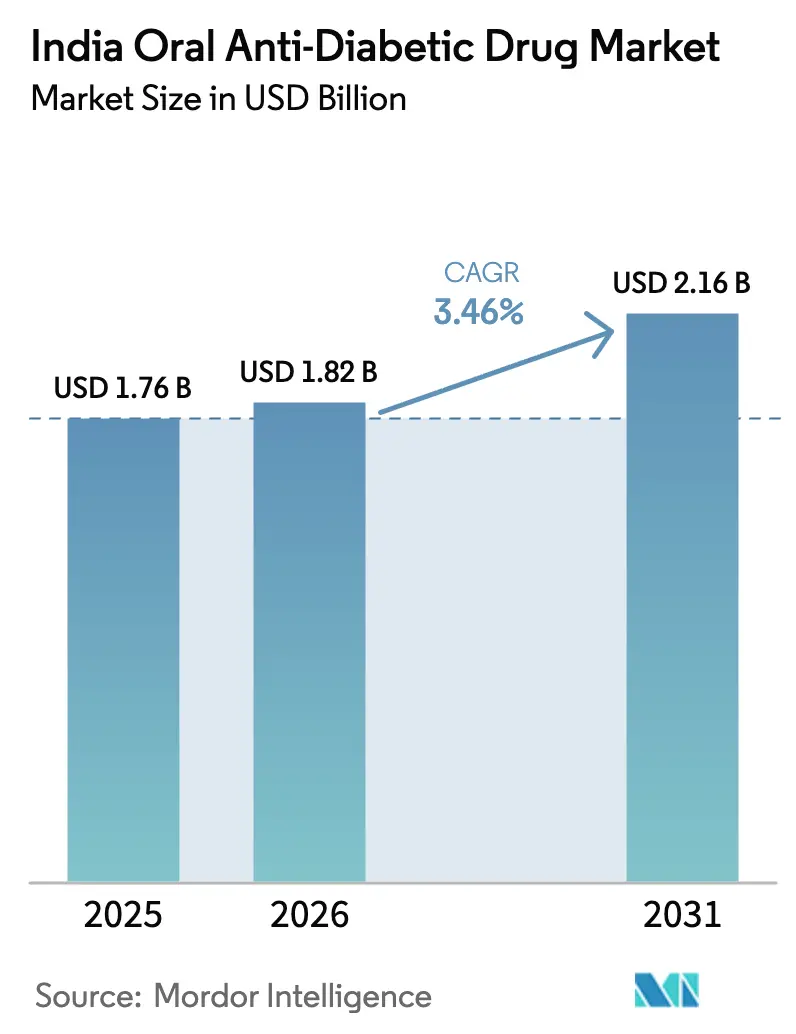

| 基準年の市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド経口抗糖尿病薬市場分析

インド経口抗糖尿病薬市場規模は2025年に17億6,000万米ドルと評価され、2026年の18億2,000万米ドルから2031年には21億6,000万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは3.46%と推定されます。販売軌跡は、特許失効、ジェネリック競争の激化、政府の価格規制、ならびに平均治療費を引き下げながら患者アクセスを拡大する国内製造促進策が複合的に影響しています。急速な都市化、2型糖尿病(T2DM)の疾患負荷の増大、デジタル薬局の受容拡大が、単価下落局面においても処方箋数量の成長を支えています。多国籍イノベーターブランドは、アドヒアランス改善を目的とした差別化された配合剤(FDC)および1日1回投与の新規クラスで対応していますが、価格感応度の高い購買層はトレードジェネリックおよびプラダン・マントリ・バーラティヤ・ジャナウシャディ・パリヨジャナ(PMBJP)販売店を選択する傾向を強めています。一方、生産連動型インセンティブ(PLI)制度は重要な原薬(API)の国内製造能力を拡充し、輸入依存度を低減させることでサプライチェーンの強靭性を強化しています。

主要レポートのポイント

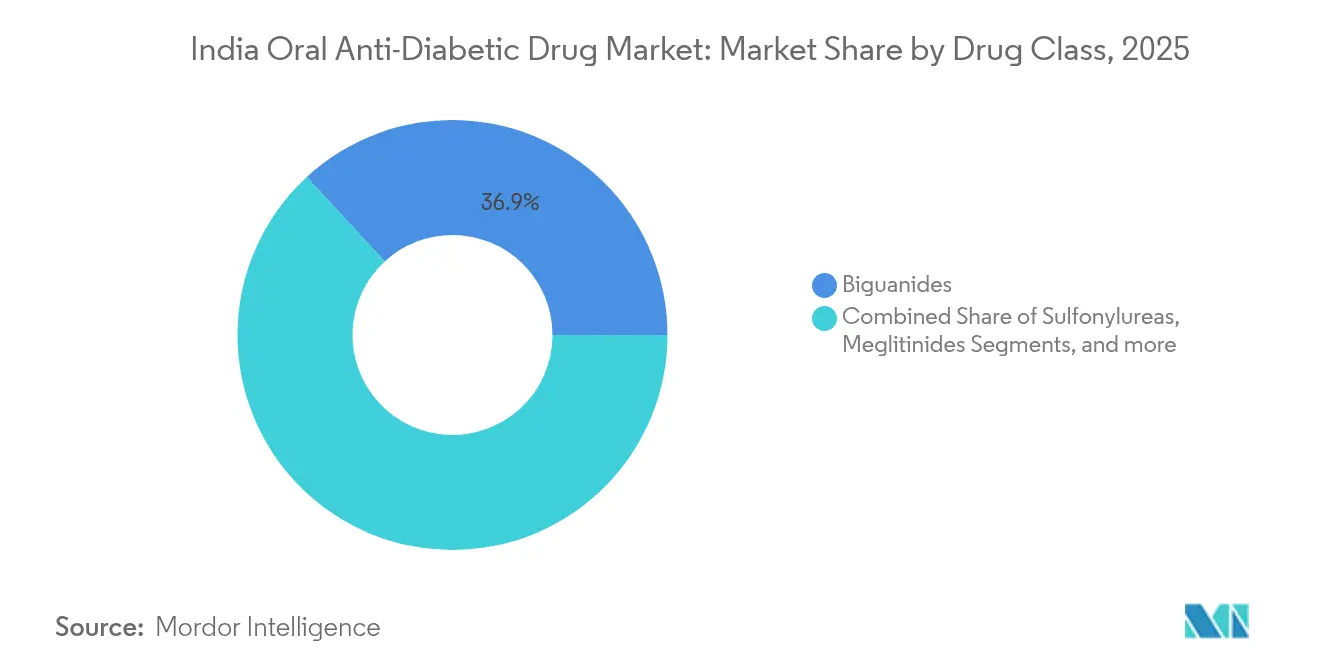

- 薬剤クラス別では、ビグアナイド類が2025年のインド経口抗糖尿病薬市場シェアの36.85%を占めリードしており、SGLT-2阻害薬は2031年にかけてCAGR3.79%で拡大する見込みです。

- 年齢層別では、成人が2025年のインド経口抗糖尿病薬市場規模の67.05%のシェアを保持し、高齢者コホートは2031年にかけて最速のCAGR3.94%を達成する見通しです。

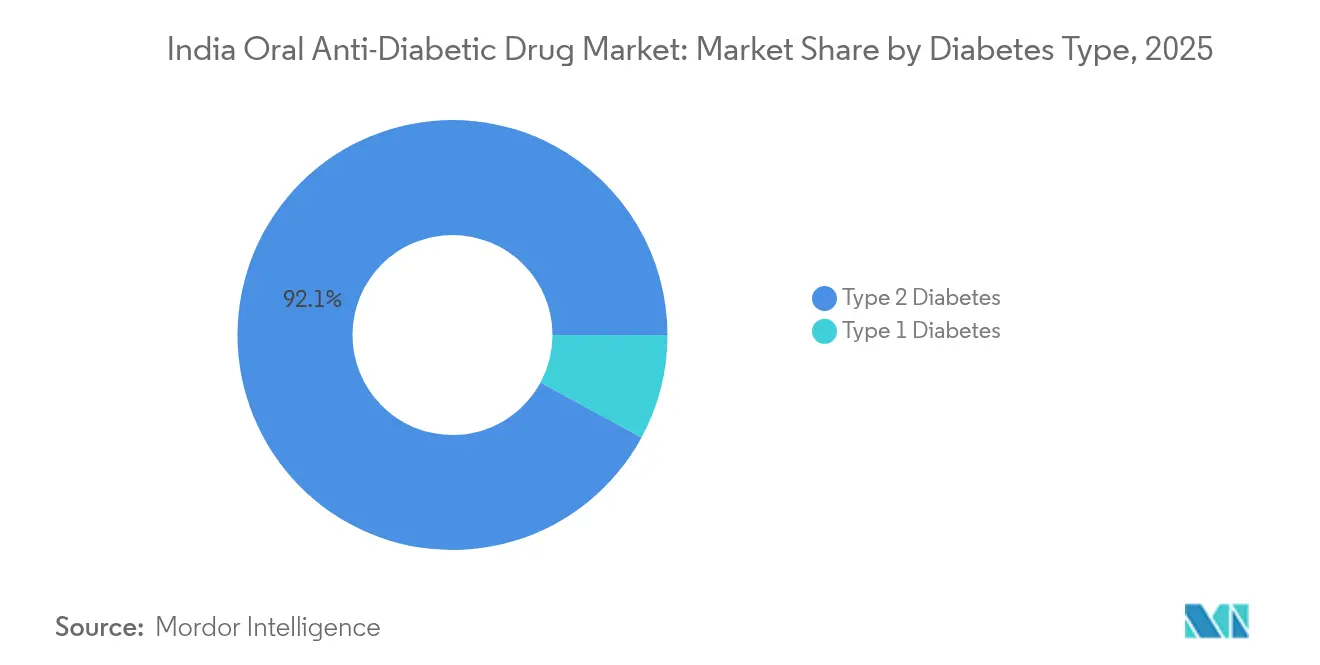

- 糖尿病タイプ別では、2型糖尿病が2025年のインド経口抗糖尿病薬市場の92.10%を占め、2031年にかけてCAGR3.62%を維持する予測です。

- 流通チャネル別では、病院薬局が2025年収益の66.05%を占め、オンライン薬局は2026年~2031年にかけてCAGR4.29%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド経口抗糖尿病薬市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| T2DMおよび糖尿病前症の有病率上昇 | +1.2% | 全国的、都市部中心 | 長期(4年以上) |

| 特許失効によるジェネリック急速普及 | +0.8% | 全国的、大都市圏への即時影響 | 短期(2年以内) |

| 糖尿病API・製剤向けPLI制度 | +0.6% | 全国的、製造拠点への集中 | 中期(2年~4年) |

| FDCおよび1日1回投与の新規クラス(SGLT-2、DPP-4)の急増 | +0.4% | 都市部および準都市部市場 | 中期(2年~4年) |

| ティア2~4都市におけるデジタルファースト薬局の拡大 | +0.3% | ティア2、ティア3および農村市場 | 中期(2年~4年) |

| 三次医療機関における薬理ゲノミクスに基づく投与量試験の実施 | +0.2% | 大都市および医科大学病院 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

T2DMおよび糖尿病前症の有病率上昇

インドには7,700万人の糖尿病患者が存在し、2045年までに1億3,400万症例に達すると予測されています。都市部の血糖スクリーニングキャンペーンでは、検査を受けた成人の49.43%が異常値を示し、27.18%がすでに糖尿病基準を満たしていることが明らかになっています。ラクナウの有病率データでは都市部15.8%に対し農村部11.7%が記録されており、大都市圏を超えた市場機会が浮き彫りになっています。糖尿病関連の年間医療費は50億米ドルを超え、低所得世帯では収入の最大23.7%を疾病管理に充てています。こうした疫学的実態が継続的な治療需要を生み出していますが、インド経口抗糖尿病薬市場はジェネリック浸透の加速と価格上限規制を受け、穏やかな成長ペースにとどまっています。

特許失効によるジェネリック参入加速

エンパグリフロジンの2025年3月の特許失効は147のジェネリックブランドの参入を促し、1ヶ月以内に市場参加者を倍増させました。ジェネリック錠剤は5.49インドルピーで販売されており、イノベーター品の59インドルピーと比較して80~90%の価格下落をもたらしました。今後予定されている特許失効—セマグルチド(2026年1月)およびシタグリプチン・メトホルミン配合剤(2029年7月)—は国内製剤メーカーに持続的な機会をもたらすと見込まれます。多国籍企業は心血管・腎臓に関するエビデンスの束ね売りや共包装デバイスによってプレミアム価格帯の正当化を図っています。急速なジェネリック化はアクセスを民主化する一方、インド経口抗糖尿病薬市場全体の競争力学を再編しています。

PLI制度による糖尿病API生産強化

PLIインセンティブは医薬品分野で1兆6,100億インドルピーの投資を動員し、764件の承認プロジェクト全体で14兆インドルピーの生産を実現しました [1]商業・産業省、PLI制度は国内製造を促進し、生産を増加させ、新たな雇用を創出し、輸出を促進する

、pib.gov.in。総額4,024億インドルピー相当の32件の糖尿病関連API事業が稼働しており、メトホルミンおよびダパグリフロジン中間体を含む41品目の原薬を対象としています。この政策は約70%に達していた輸入依存度を低減し、2026年以降の特許失効後における次世代製剤の輸出基盤を整備します。グリーンフィールド原薬パーク、安定電力供給型製造クラスター、ワンストップ許認可制度により設備稼働が加速し、インド経口抗糖尿病薬市場全体のサプライセキュリティが強化されています。

FDCおよび1日1回投与の新規クラスの急増

DPP-4阻害薬の医師採用率は低血糖リスクと体重中立性が処方に影響を与えたことにより、2年間で48.9%から61.2%へと上昇しました。3,235億インドルピー規模のSGLT-2阻害薬セグメントは、実証された心腎保護効果により年間25%の成長を記録しています。94名の循環器専門医によるコンセンサスガイドラインは、ハイリスク患者におけるダパグリフロジン・シタグリプチン配合剤(FDC)の早期開始を支持しています [2]Ray, Soumitra、2型糖尿病における未充足の心血管利益に対するダパグリフロジンとシタグリプチンの配合剤に関する専門家意見

、Journal of Diabetology、journals.lww.com。1日1回の投与レジメンは準都市部の糖尿病患者のアドヒアランスを向上させており、そのうち78%はコストまたは低認知度のために自己血糖モニタリングを省略しています。差別化されたFDCポートフォリオは、インド経口抗糖尿病薬市場における特許失効直後の価格圧縮に対する競争上の優位性を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規GLP-1経口薬の高価格 | -0.7% | 主に都市部市場、農村部への浸透は限定的 | 中期(2年~4年) |

| 国家価格規制とトレードジェネリック急増によるマージン圧迫 | -0.5% | 全国的、全市場セグメントに影響 | 短期(2年以内) |

| 長時間作用型注射剤・インプラントへの患者移行 | -0.4% | 大都市およびティア1都市部 | 中期(2年~4年) |

| ブランド間の極端な価格格差による処方医の信頼低下 | -0.3% | 全国的、特に農村部および準都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規GLP-1経口薬の高価格

経口セマグルチドによる月間治療費は1万インドルピーに達し、ジェネリックのメトホルミンが100インドルピー未満で購入できる市場においては広範な普及の障壁となっています。患者の80%が包括的な保険カバレッジを持たないため、自己負担が中心となっています。臨床試験ではHbA1c1.56%の低下と体重5kgの減少が示されていますが、大多数の家庭にとってコスト効果は依然として負のままです。したがって、2026年以降の特許失効後にジェネリックが登場するまでは、販売は富裕層の都市部コホートに限定されます。インド経口抗糖尿病薬市場は、臨床的有効性の向上と負担可能性の上限のバランスを保つ状況が続いています。

国家価格規制とトレードジェネリックの圧力

国家医薬品価格当局は84品目のエンパグリフロジンSKUの上限価格を設定し、FDC内の特許切れ成分に対して50%の引き下げを義務付けました。保護特許が失効すると同時にトレードジェネリックの参入が急増し、患者には有利ながらメーカーのマージンを大幅に削減する値引き競争が激化しました。特許庁の専門家が価格判断を形成することを可能にする第32条の適用除外は、イノベーターに規制上の不確実性をもたらしています。ブランドエクイティが低下するにつれて数量主導戦略が主流となり、各社はインド経口抗糖尿病薬市場全体の治療品質を維持しながらコスト構造の再構築を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ビグアナイド類の優位性と新規クラスによる競争激化

メトホルミンを中核とするビグアナイド類は、2025年のインド経口抗糖尿病薬市場シェアの36.85%を占めました。しかしエンパグリフロジンの特許失効と急激な価格下落により、処方医はSGLT-2阻害薬へと傾き、同クラスは2031年にかけてCAGR3.79%で最速成長を示しています。スルホニル尿素類は低血糖懸念から減少傾向にある一方、DPP-4阻害薬は安全性の観点から採用が拡大しています。アルファ-グルコシダーゼ阻害薬およびメグリチニド類はニッチな位置付けにとどまっています。薬理ゲノミクス研究では、インド人患者にメトホルミン反応不良に関連するアレルの高い保有率が示されており、個別化投与の道が開かれています。SGLT-2阻害薬のインド経口抗糖尿病薬市場規模は2031年までに6億1,180万米ドルに達する見込みであり、新興の治療選好を反映しています。開発パイプラインにあるSGLT-1/2デュアル化合物およびGLP-1組み合わせが、価格感応型FDCの成熟とともにシェアをさらに再編する可能性があります。

心血管・腎臓データの蓄積と初期の価格下落が、SGLT-2分子のポジショニングを強化しています。垂直統合型のAPI製造能力を持つ国内プレーヤーはPLIインセンティブを活用し、品質基準を確保しながら輸入品より低コストで製品を提供しています。イノベーター企業はリアルワールドスタディに基づくアウトカム契約による差別化を目指していますが、ジェネリックがすでに数量処方を獲得しています。総じて、薬剤クラス内の競争激化がインド経口抗糖尿病薬市場における価値の獲得方法を再定義しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

年齢層別:成人の安定性と高齢者の勢い

成人は2025年の処方箋の67.05%を生み出しましたが、そのCAGRは中年コホートにおける治療の成熟度とT2DM新規発症の鈍化により2.98%にとどまっています。高齢者コホートは長寿化の進展と複数疾患の合併による安全な薬剤ニーズの高まりを背景に、CAGR3.94%を示しています。高齢者向けのインド経口抗糖尿病薬市場規模は2025年に4億2,760万米ドルと推定されており、高齢年金受給者がジャン・オーシャディジェネリックを活用して月額支出を70%削減するにつれて拡大しています。農村部の高齢患者はアクセス上の課題に直面していますが、タミル・ナードゥ州などの州におけるオンライン診療の試験的導入がフォローアップ医療を橋渡ししています。

多剤併用の課題が体重中立性・低血糖リスクの低い製剤への需要を加速させています。大文字インターフェースに最適化されたデジタルアドヒアランスツールは高齢ユーザーで18%高いエンゲージメントを記録しており、漸進的な売上向上を支えています。一方、1型糖尿病の青年期における膵島素抵抗性軽減を目的としたメトホルミン追加療法の研究は将来のニッチ拡大を示唆しており、小児の処方量は依然として少ないものの注目されています。全体として、人口動態の変化がインド経口抗糖尿病薬市場における安定した患者基盤を確保しています。

糖尿病タイプ別:2型糖尿病の優位性が治療の進化を形成

2型糖尿病は2025年のインド経口抗糖尿病薬市場の92.10%のシェアを維持し、2031年にかけてCAGR3.62%で成長しています。T2DM患者のうちHbA1c7%未満を達成しているのは現在わずか20.8%にとどまり、治療強化の余地が大きいことを示しています。DPP-4またはSGLT-2阻害薬とメトホルミンを組み合わせた早期併用療法が支持を集めています。地域間の格差が依然として存在し、南部の州は有病率が高いものの、強固な一次医療インフラを背景にコントロールが良好です。デジタル治療の試験的取り組みでは、経口薬との併用でHbA1cが1.2%追加的に低下することが報告されています。

1型糖尿病は小さなシェアにとどまりますが、複雑な治療レジメンのため患者1人当たりの支出は高くなっています。免疫調節経口薬の研究は、将来的な治療経路の収束を示唆しています。全体として、2型糖尿病のパターンがインド経口抗糖尿病薬市場における処方集決定、サプライチェーン計画および公衆衛生予算を規定し続けています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:病院薬局がリードし、オンラインチャネルが加速

病院薬局は2025年の収益シェアの66.05%を維持しており、処方医が長期疾患管理のための院内調剤を選好することが背景にあります。しかしオンライン薬局はスマートフォン普及率の向上と電子商取引への信頼拡大を背景に、最速のCAGR4.29%を記録しています。オンラインチャネルにおけるインド経口抗糖尿病薬市場規模は、中央医薬品基準管理機構(CDSCO)登録と安全なコールドチェーン物流を義務付けるeファーマシー規制に支えられ、2031年までに2億2,970万米ドルを超える見込みです。小売薬局は依然としてティア2およびティア3の町々でサービスを提供しており、対面アクセスの重要性と信用購入が主流となっています。

PMBJPの15,000店舗は50~80%低い価格でジェネリックの普及を拡大し、民間小売業者からの来店客をシフトさせています。自宅でのHbA1c検査を提供するスタートアップが薬剤サブスクリプションを組み合わせ、月次の自動定期注文を促進しています。病院チェーンはオンライン診療と薬局の自宅配送を統合することで対抗し、インド経口抗糖尿病薬市場全体での影響力を維持しています。

地理的分析

インド南部は国内で最も高い糖尿病有病率を示していますが、優れた内分泌専門医インフラが高い薬剤普及率とアドヒアランス率を支えています。ムンバイやアーメダバードなどの西部大都市圏では、循環器専門医の支持と早期の心血管アウトカム試験に後押しされ、特許失効後のSGLT-2阻害薬の迅速な普及が見られます。ジャイプールやラクナウを含む北部ティア2都市では有病率の上昇が明らかとなっていますが、コスト制約からメトホルミン中心の治療が主流となっています。

農村市場は2025年時点で全国の医薬品売上高の18%に過ぎず、診断機能の不足から治療強度が低いものの、政府のサブセンターおよび移動型医療車がそのギャップを縮小しています。テレヘルスプラットフォームは今やヒマラヤ山麓の遠隔地域にも到達し、地理的障壁を克服して経口療法の継続性を促進しています。アーユシュマン・バーラット計画は発足以来7,790万件の入院を実現し、自己負担費用を21%削減しており、間接的に医薬品への可処分所得を解放しています。

東部および北東部の州では、悪路や断続的な電力供給に関連する物流上の課題が薬局の冷蔵管理を困難にしています。生産者はデジタル在庫追跡と連携したソーラー発電型マイクロ倉庫の試験運用を進め、欠品を削減しています。全体として、インフラの整備進展、政策インセンティブ、技術普及が引き続き地理的リーチを拡大し、インド経口抗糖尿病薬市場の患者基盤を拡大しています。

競争環境

国内メーカーは全国の医薬品数量の相当なシェアを獲得しており、特許失効後の早期ジェネリック参入によりプレミアム価格帯を急速に侵食しています。エンパグリフロジン失効後数週間以内に、37社の地場企業がイノベーター品より最大90%安い製品を投入しました。Novo NordiskとEli Lillyは依然としてプレミアムGLP-1セグメントを支配していますが、Glenmarkが2025年3月にリラフィットバイオシミラーを発売し治療費を70%削減したことで、バイオシミラー競争の激化が顕在化しました。

戦略的には、国内プレーヤーはPLI資金による後方統合、API自給体制、積極的なトレードジェネリックブランディングを活用して医師へのマインドシェアを維持しています。CiplaはM&Aに8億5,700万米ドルの手元資金を心臓代謝ポートフォリオ拡大のために充てています。イノベーター企業はアウトカム連動型契約、患者サポートアプリ、週1回投与の経口候補薬の共製剤化による差別化を追求しています。一方、AI支援創薬と薬理ゲノミクススクリーニングのパートナーシップが将来の競争優位性として台頭し、単純なコスト面での優位を超えた競争を促しています。

価値の移転は明白で、粗利益率は圧縮する一方で数量は急増しており、企業はサプライチェーンの最適化、包装自動化の拡大、流通の共同調達を余儀なくされています。2024年~2025年にデジタルヘルススタートアップと医薬品マーケターの間で50件以上のアライアンスが形成され、持続血糖モニタリングアプリと薬剤割引クーポンを組み合わせることで顧客維持を深化させています。追加的な特許失効が迫り農村チャネルの拡大が加速するにつれて、2030年にかけてインド経口抗糖尿病薬市場全体で競争圧力がさらに高まると見込まれています。

インド経口抗糖尿病薬産業リーダー

Sanofi

Eli Lilly

Astellas

AstraZeneca

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Eli Lillyは1日1回投与の経口オルフォルグリプロンが第3相データにおいてT2DM患者での注射型GLP-1の有効性に匹敵することを報告しました。

- 2025年3月:Mankind Pharmaは特許失効後に低コストのエンパグリフロジンジェネリックを発売しました。

- 2025年3月:USVはSGLT-2阻害薬フランチャイズ(1,100億インドルピー規模)を強化するため、ゼニア(エンパグリフロジンおよび配合製品)を発売しました。

- 2025年3月:Glenmarkはエンパグリフロジン配合剤(FDC)ブランドとして、グレンパ、グレンパ-Lおよびグレンパ-Mを展開し、心臓代謝ラインを拡充しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドの経口糖尿病治療薬市場を、1型および2型糖尿病患者の血糖コントロールのために経口投与される処方薬および後発品の低分子治療薬と定義している。対象クラスには、ビグアナイド系、スルホニル尿素系、メグリチニド系、チアゾリジン系、α-グルコシダーゼ阻害薬、DPP-4阻害薬、SGLT-2阻害薬が含まれる。売上はメーカー販売価格で追跡され、病院、小売店、オンライン薬局で流通しているブランド品およびノーブランドのジェネリック医薬品が含まれる。

対象外:インスリン、GLP-1アナログ、デバイス、栄養補助食品などの注射剤は対象外。

セグメンテーションの概要

- 薬剤クラス別

- ビグアナイド類

- スルホニル尿素類

- メグリチニド類

- チアゾリジンジオン類

- アルファ-グルコシダーゼ阻害薬

- DPP-4阻害薬

- SGLT-2阻害薬

- その他

- 年齢層別

- 成人

- 小児

- 高齢者

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な調査方法とデータの検証

一次調査

内分泌専門医、病院薬剤師、原薬メーカー、全国的な流通業者へのインタビューにより、普及率の推定値、ジェネリック医薬品の使用率、平均販売価格を検証した。ティア1都市と準都市クラスターの回答者からは、チャネルミックスシフトと差し迫ったパテントクリフの影響が明らかになり、モデルを固定する前に仮定を改良することができた。

デスクリサーチ

モルドールのアナリストはまず、インド医学研究評議会-INDIAB調査、国際糖尿病連合アトラス、NPPA上限価格通知、CDSCO承認リスト、商務省貿易統計などの権威ある公的データセットからベースラインインプットをまとめた。これらを査読付きジャーナル、Diabetes Foundation of Indiaの会報、主要製薬メーカーの年次報告書と照合した。財務の健全性をチェックするために、D&B Hooversのような有料のリポジトリを利用し、企業の収益分割やVolzaの出荷量を調べた。さらに、投資家向けプレゼンテーション、薬価に関する議会質問、評判の高いビジネス日刊紙からも情報を得た。ここに引用した情報源は一例であり、その他多数の出版物からデータの検証を行った。

マーケット・サイジングと予測

まず、診断された患者プールに治療普及率と加重された年間治療費を掛け合わせたトップダウンの再構築を行い、サンプリングされたメーカーの販売データと薬局監査データからの選択的なボトムアップチェックと照合する。主な変数としては、糖尿病有病率、エンパグリフロジンの特許満了後のジェネリックシェア、NPPAの価格改定、SGLT-2/DPP-4クラスの取り込み、オンライン薬局の増加などがある。多変量回帰モデルは、都市化率や一人当たり医療費などのマクロドライバーを参照しながら、各変数を2030年まで予測する。サプライヤーのロールアップにおけるギャップは、最終的な三角測量の前に、回答者によって検証された調整要因によって埋められる。

データ検証と更新サイクル

出力は、過去の系列、グローバルな価格コリドー、および四半期ごとの企業情報開示に対する差異スクリーニングを通過します。シニアアナリストが異常のレビューを行い、事前に設定されたしきい値を超える偏差がある場合は、その分野の専門家に再連絡します。データセットは1年ごとに更新され、主要な特許の失効や政策価格の上限設定などの重要なイベントが発生した場合は中間更新が行われます。

インド経口抗糖尿病薬市場ベースラインの信頼性が高い理由

公表されている市場価値はしばしば異なり、定義、患者プール、価格の前提が一致することは稀である。

モルドール』の規律あるスコープとリフレッシュ・サイクルが、いかにバランスの取れた基準点を提供するかを以下に示す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.80億米ドル(2024年) | グローバル・コンサルタンシーA | 2024年のジェネリック急増を構造的なものとみなし、価格下落を検証する前に予測を膨らませる |

| 17億米ドル(2025年) | インダストリー・トラッカーB | オンライン薬局の売上高を除外しているため、総需要は控えめである。 |

| 22.7億米ドル(2023年) | 地域コンサルタントC | インスリンと錠剤の組み合わせと経口補助薬をバンドルし、純粋な経口薬の範囲を広げる |

2023年の数値は糖尿病治療薬バスケット全体をカバーしているため、数値が高くなっている。 この比較から、乖離は主にスコープクリープ、チャネルの省略、早計な外挿に起因することがわかる。モルドールインテリジェンスは、検証された普及率、価格統制されたASP、特許主導のジェネリック医薬品ダイナミクスに基づいた推定を行うことで、意思決定者が信頼できる透明で反復可能なベースラインを提供します。

レポートで回答される主要な質問

インド経口抗糖尿病薬市場の現在の規模はいくらですか?

インド経口抗糖尿病薬市場は2026年に18億2,000万米ドル規模であり、CAGR3.46%で2031年までに21億6,000万米ドルへの成長が予測されています。

インドで最も急速に成長している薬剤クラスはどれですか?

SGLT-2阻害薬は、心腎保護効果と特許失効後の価格低下を背景に、2031年にかけてCAGR3.79%で最速成長クラスを示しています。

特許失効は競争にどのような影響を与えていますか?

2025年3月のエンパグリフロジン特許失効は数週間以内に37社のジェネリック参入を招き、小売価格を最大90%引き下げ、競争力学を根本的に再編しました。

オンライン薬局が糖尿病薬のシェアを拡大している理由は何ですか?

ラストマイル物流の改善、CDSCOのeファーマシー規制、スマートフォン普及が自宅への配送を利便化し、2031年にかけてオンラインチャネルのCAGR4.29%を牽引しています。

国内の糖尿病治療薬製造を支援する政府政策は何ですか?

PLI制度は重要なAPIに対するインセンティブを設けており、原薬パークとワンストップ承認が国内製造能力を強化し、輸入依存度を低下させています。

新規GLP-1経口薬はインドの大多数の患者にとって入手しやすい価格ですか?

いいえ。現在の月間治療費は約1万インドルピーであり、普及は富裕層の都市部患者に限定されています。2026年以降のジェネリック登場により価格が低下し、アクセスが拡大する見込みです。

最終更新日: