イタリアデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

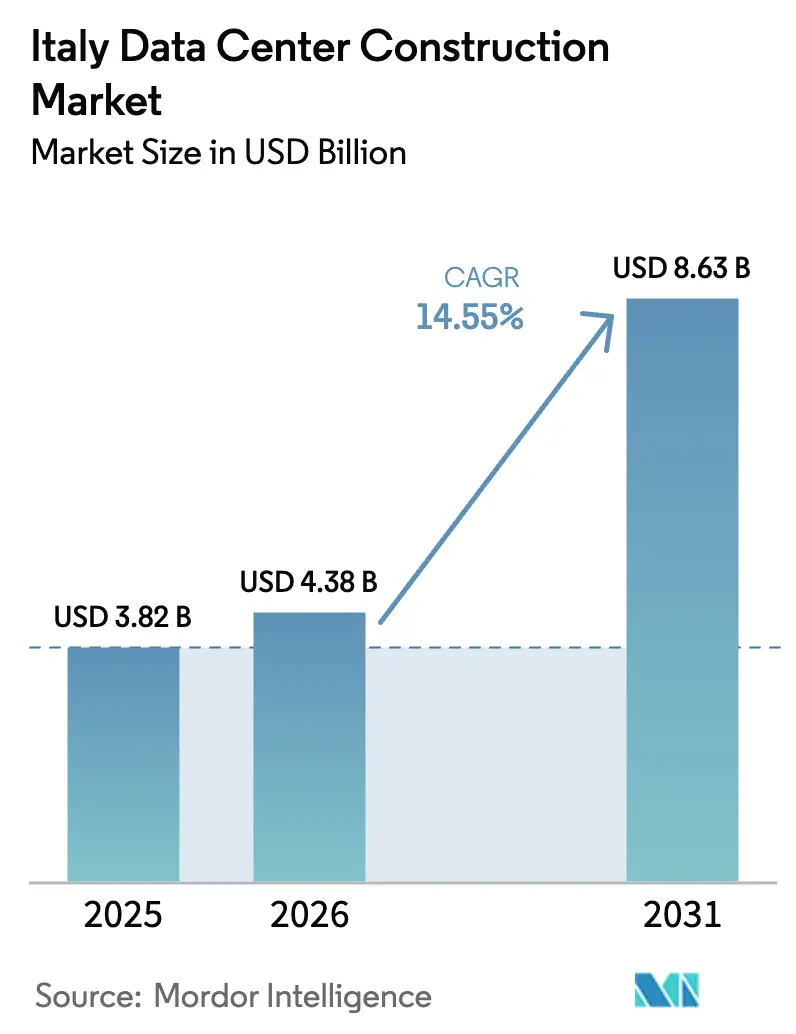

| 基準年の市場規模 (2025) | 3.82 十億米ドル |

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 8.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.55% CAGR |

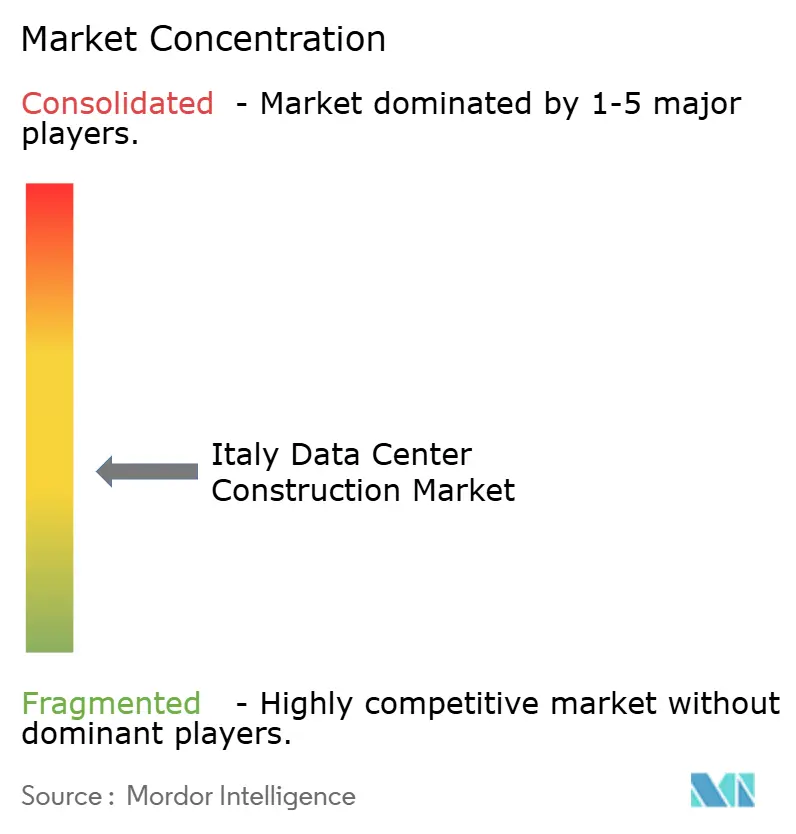

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアデータセンター建設市場分析

イタリアのデータセンター建設市場規模は2026年に43億8,000万米ドルと推定され、2025年の38億2,000万米ドルから成長し、2031年には86億3,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率14.55%で拡大します。ハイパースケーラーからの安定した資本流入、政府の強力な後押し、および地中海の接続拠点としてのイタリアの地理的役割が、この急速な規模拡大の基盤を形成しています。電力接続申請はすでに既設の系統容量を上回っていますが、テルナ(Terna)による持続的な投資計画と新たな海底ケーブルの陸揚げが相次ぐことで、投資家心理は前向きに推移しています。マイクロソフト、AWS、グーグルクラウド、オラクルは新規建設案件を牽引し続ける一方、TIMやアルバ(Aruba)などの国内事業者は現地の専門知識とグローバルなベストプラクティスを融合させて納期短縮を加速させています。高まる持続可能性への規制要件、5Gの展開、そしてハイパースケーラーが採用するビルド・トゥ・リース方式が、イタリアデータセンター建設市場の次なる成長フェーズを総体的に形成しています。

主要レポートのポイント

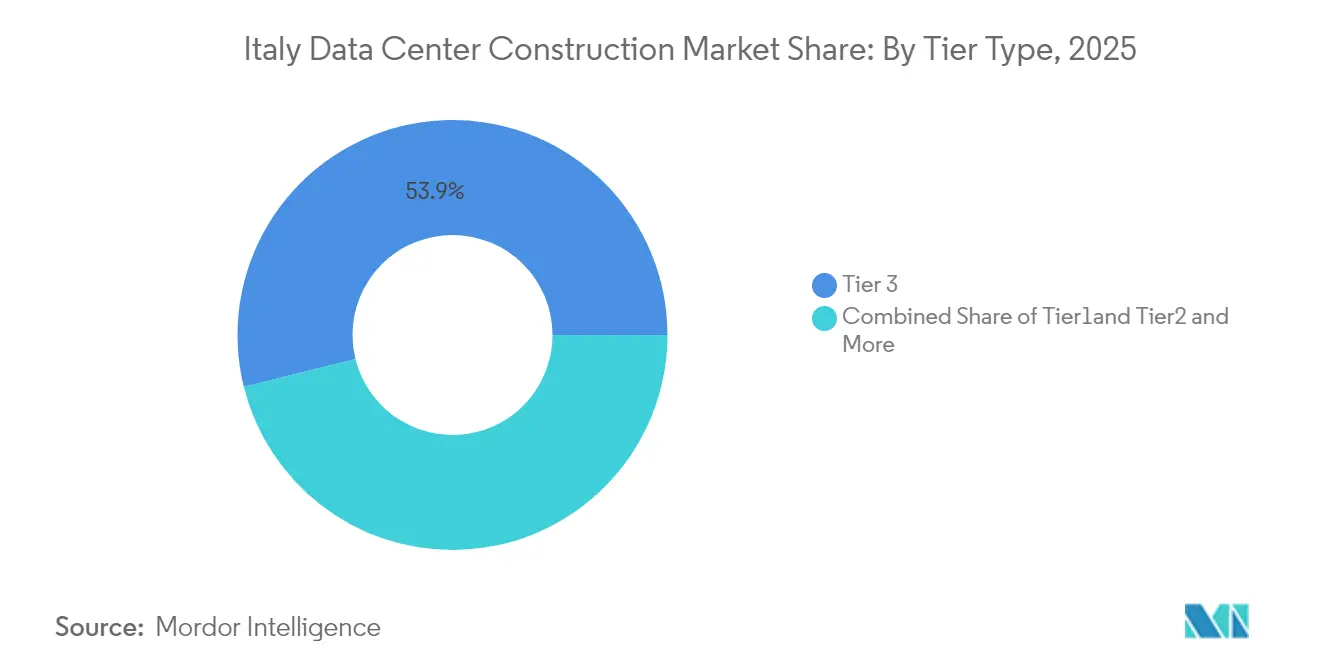

- ティアタイプ別では、ティア3が2025年のイタリアデータセンター建設市場においてシェア53.86%を占めてトップとなり、ティア4施設は2031年にかけて年平均成長率17.48%で拡大しています。

- データセンタータイプ別では、コロケーションサービスが2025年のイタリアデータセンター建設市場規模においてシェア55.94%を保有し、自社建設ハイパースケーラーサイトは2031年にかけて年率18.98%で成長しています。

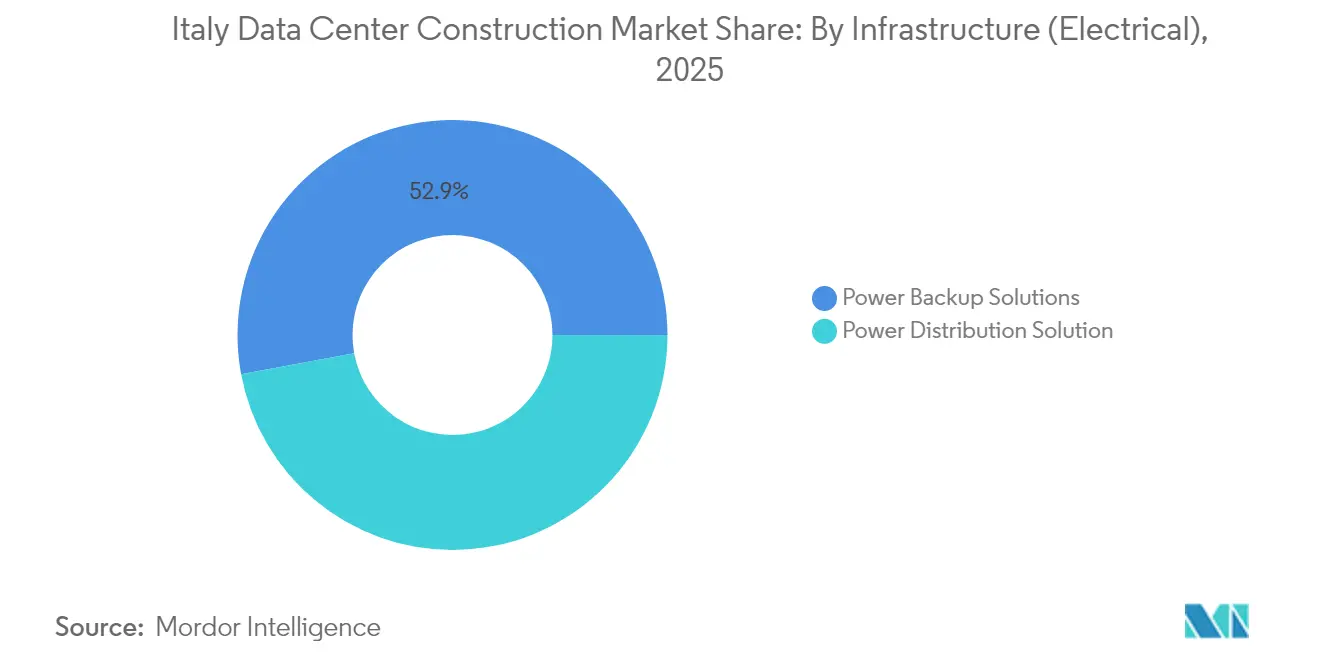

- 電気インフラ別では、電力バックアップソリューションが2025年のイタリアデータセンター建設市場規模の52.93%を占め、電力配電ソリューションが最速の年平均成長率18.56%を記録しています。

- 機械インフラ別では、冷却システムが2025年のイタリアデータセンター建設市場規模においてシェア47.88%を獲得しており、サーバーおよびストレージが年平均成長率16.13%で成長する中、冷却システムは引き続き不可欠な存在であり続けます。

- 地域別では、イタリア北部が2025年の売上高の61.58%を占め、シチリアは新たなケーブル陸揚げを背景に最高の年平均成長率20.87%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアデータセンター建設市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エッジおよびコア建設を加速させる5G展開 | +2.8% | 全国規模、ミラノ・トリノ・ローマを重点 | 中期(2〜4年) |

| クラウドおよびハイパースケール需要の急増 | +3.2% | 北部および中部地域 | 短期(2年以内) |

| PNRRデジタル補助金 | +2.1% | 全国規模、未整備地域を優先 | 中期(2〜4年) |

| 持続可能性への規制要件とグリーンエネルギー調達 | +1.9% | EU全域、イタリアが地中海地域をリード | 長期(4年以上) |

| 新たな海底ケーブルの陸揚げ | +1.7% | シチリア、ジェノバ、地中海沿岸 | 長期(4年以上) |

| ビルド・トゥ・リースモデル | +1.5% | イタリア北部から南部へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジおよびコア建設を加速させる5G展開

ウィンドトレ(WindTre)によるオップネット(OpNet)のスタンドアロン5G資産の4億8,500万ユーロでの取得により、イタリア人口の75%をカバーする3,000基地局が解放され、従来のコアを補完するマイクロエッジサイトへの即時需要が喚起されました。TIMの2024年〜2026年計画では、この全国的な5G推進と連動する16の新規データセンターが設定されており、[1]Telecom Italia, "TIM 2024-2026 Plan Accelerates 5G and Cloud", telecomitalia.comフェニックスタワー・インターナショナル(Phoenix Tower International)の1,900サイトプログラムも低遅延容量の必要性をさらに強調しています。5Gは無線、エッジ、コア間でワークロードを分散させるため、施設計画者は現在、厳格な遅延目標を達成するために人口集積地付近の小規模フットプリント、先進的な液体補助冷却、および冗長配電経路を優先しています。

クラウドおよびハイパースケール需要の急増

グーグルクラウド、マイクロソフト、AWS、オラクルは、TIMや他の現地通信事業者と連携してイタリア拡張に数十億ユーロ規模の予算を引き続き充当しています。ミラノ・トリノ回廊が中心地となっている一方、一等地の逼迫につれて地方都市も急速にプロジェクトを吸収しています。ハイパースケール投資はイタリアデータセンター建設市場を拡大させるだけでなく、地域雇用も押し上げており、トリノ大学の調査ではグーグルエコシステムだけで2025年までに6万5,000人の雇用が見込まれています。[2]グーグル・クラウド、「ミラノとトリノにおけるグーグル・クラウド・リージョンの紹介」、cloud.google.com提携関係は許認可サイクルを短縮し、デジタル主権に関する規制へのコンプライアンスを確保し、通信事業者がエッジサービスをクロスセルすることを可能にします。

政府「PNRR」デジタル補助金

イタリアのPNRRはデジタル目標に325億ユーロを配分しており、[3]欧州委員会「復興レジリエンス・ファシリティ:Italy Country Factsheet" europa.eu公共行政におけるクラウドファースト指針が民間資本のリスクを低減する需要の可視性を生み出しています。ピアノ・トランジツィオーネ5.0(Piano Transizione 5.0)は、エネルギー使用量を少なくとも3%削減する企業に127億ユーロの税額控除を追加し、効率的な建設を直接支援しています。自治体の資金枠は未整備地域のクラウド整備に5億ユーロを割り当て、事業者がミラノ・トリノコアを超えて容量を分散させることを促進し、それによってイタリアデータセンター建設市場を広げています。

高まる持続可能性への規制要件とグリーンエネルギー調達

2024年9月以降、EU規則はデータセンター事業者にエネルギーKPIの開示を義務付け、効率改善と再生可能エネルギーの調達を促進しています。イタリアのエネルギー令はデータセンターに電力を供給する太陽光・風力プロジェクトの許認可期間を短縮し、アルバ(Aruba)などの業界リーダーはキャンパス全体を水力および太陽光発電(PV)で稼働させています。レテリット(Retelit)のアバロン3(Avalon 3)は地域熱供給ネットワーク向けに廃熱を回収しており、環境規制が技術革新と隣接収益源を促進する実例を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統電力の逼迫と不安定な電力価格 | -3.1% | 全国規模、工業地帯の北部で深刻 | 短期(2年以内) |

| 専門技術者の不足 | -2.2% | 主要都市圏 | 中期(2〜4年) |

| 耐震ゾーン設計コスト | -1.8% | 中部および南部耐震帯 | 長期(4年以上) |

| 冷却用水再生水の不足 | -1.4% | 乾燥した工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統電力の逼迫と不安定なエネルギー価格

接続申請は2025年3月に420億ワット(GW)を超え、利用可能な余裕のほぼ3倍に達し、事業者は新規給電のために最長3年間待機を余儀なくされています。テルナ(Terna)の230億ユーロの系統計画は混雑を緩和しますが、それは今世紀末近くになります。一方、一部のハイパースケーラーは遅延を回避するためにエネル(Enel)の廃止電力資産を購入しています。スポット価格の上昇が予算編成を複雑化させ、建設コスト指数はパンデミック以降20%上昇しており、イタリアデータセンター建設市場全体にわたる開発業者のマージンを圧迫しています。

専門的なデータセンター建設技術者の不足

イタリアは、高密度電力、先進的な冷却、および耐震設計を理解する熟練技術者の世界的な不足を共有しています。スーパーボーナス(Superbonus)制度による一時的なブームが労働力プールを歪め、ティア4建設に対応できる有資格のクルーが減少しました。研修パイプラインは存在しますが、機能するまでに2年以上かかるため、納期と賃金に上昇圧力がかかり、イタリアデータセンター建設市場全体を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア4がプレミアム信頼性を牽引

ティア3施設は2025年にイタリアデータセンター建設市場シェアの53.86%を占め、企業がバランスの取れた稼働時間とコストを求めた結果です。それでも、金融、政府、AIワークロードが必要とするティア4サイトは2031年にかけて毎年17.48%拡大しています。このセグメントは、デュアル電力経路、同時保守性、および耐震強化により高い設備投資(CAPEX)を必要とします。間もなく施行されるEU F-GAS規則に準拠したバーティブ(Vertiv)のクールループ・トリムクーラー(CoolLoop Trim Cooler)は冷却エネルギーを70%削減し、コンプライアンスとコスト削減を求めるティア4建設業者にとって魅力的です。ローマにあるアルバ(Aruba)のIT4は、5棟の重複建屋、3万キロワット(30 MW)のITロード、および再生可能エネルギーによってこのトレンドを体現しています。

成長の勢いはエッジまたはコスト重視プロジェクト向けのティア1・ティア2にも波及しています。しかし、事業継続性が取締役会の議題で重要性を増すにつれ、これらの下位ティアは耐障害設計にシェアを譲っています。したがってイタリアデータセンター建設市場は、事業者が耐震ライン沿いにモジュール式ティア4容量を配置して障害リスクを最小化するとともに、プレミアム信頼性へと明確にシフトしています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

データセンタータイプ別:ハイパースケーラーが建設パターンを再編

コロケーションの2025年ベースが55.94%であるにもかかわらず、自社建設ハイパースケーラープロジェクトは年率18.98%で成長しています。マイクロソフトのイタリア北部への43億ユーロ投資はAI対応アーキテクチャと組み合わさり、このシフトを象徴しています。グーグルクラウドはミラノとトリノでTIMからスペースをリースすることで自社建設とアウトソースを融合させており、速度とコンプライアンスを最適化するハイブリッド形態を示しています。この波はイタリアデータセンター建設市場規模のハイパースケール部分を2031年には推定23億9,000万米ドルに拡大させ、総価値の27.65%に相当します。

エッジおよびエンタープライズの建設は緩やかながらも成長し、地域分散の柱となっています。ビルド・トゥ・リースモデルはハイパースケーラーの資本負担を軽減します。オラクルのトリノリージョンはTIMキャンパス内に設置されており、土地を直接所有することなく稼働時間とデータ主権の目標を達成しています。年金基金・インフラファンドは積極的な貸主となり、予測可能な20年間のハイパースケールリースを債券類似のリターンに変え、それによってイタリアデータセンター建設産業に新たな資本を注入しています。

インフラ別・電気タイプ別:電力配電の革新が加速

電力バックアップシステムは現在の支出の52.93%を占めており、無停電稼働需要の高さを証明しています。それでも、ラックが5〜10キロワットから40〜50キロワットに増加するにつれ、電力配電機器が最速の年平均成長率18.56%を記録しています。配電向けのイタリアデータセンター建設市場規模は、80台のエヌビディア(Nvidia)サーバーを擁するアイゲニウス(iGenius)の南部キャンパスなどのAIクラスターに牽引され、2031年までに倍増する見込みです。テルナ(Terna)のスマートグリッドアップグレードはデータセンター向け変電所に34億ユーロを充当し、リアルタイムの負荷管理を可能にしています。

高度なバスウェイ、固体変圧器、および構内設置型バッテリーエネルギー貯蔵システムが現在、標準仕様として入札要求書(RFP)に登場しています。事業者は将来的な燃料電池統合に向けた事前配線も行っています。これらの投資はコミッショニング期間を合理化しながら、EUの近く公表される持続可能性スコアカードが設定するKPIを満たします。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

機械インフラ別:冷却システムがAIの課題に直面

冷却システムは2025年の支出の47.88%を占めていましたが、年率16.13%で増加するサーバーおよびストレージが現在機械設計を規定しています。液浸冷却、リアドア熱交換器、および廃熱回収ループが施設レイアウトを変容させています。レオナルド(Leonardo)のDaTEGシステムは低消費電力でチップ性能を30%向上させ、先進的な熱管理の投資対効果(ROI)を証明しています。イタリアデータセンター建設市場は耐震性を確保しながら、より重い液体配管と高密度機器向けにキャビネット構造も適応させる必要があります。

事業者はレテリット(Retelit)のアバロン3(Avalon 3)が1,250世帯に対して行うように、地域公益事業に回収した熱を売却することで新たな収益を得ています。このような革新はEUの気候目標に沿うだけでなく、地域暖房需要を相殺することで系統負荷も軽減します。

地域別分析

イタリア北部は引き続き中心地であり、ロンバルディア州とピエモンテ州が2025年支出の約61.58%を占めています。これは高密度の光ファイバー網、再生可能エネルギーへのアクセス、および成熟したサプライチェーンのおかげです。ミラノにはアルバ(Aruba)、データ4(Data4)、マイクロソフト、AWSの主要キャンパスがあり、トリノはオラクルとグーグルクラウドがソブリンクラウドゾーンを開設した後に勢いを増しています。このクラスター効果はリードタイムを加速させますが、系統容量の飽和リスクもあるため、事業者は中部・南部の用地を探索するようになっています。

シチリアのパレルモは、スパークル(Sparkle)のシシリーハブ(Sicily Hub)と毎秒240テラビット(240 Tbps)のブルーメッド(BlueMed)ケーブルによって強化され、島を3大陸のゲートウェイとして位置づけています。ジェノバは北アフリカおよび中東向けトラフィックの遅延を大幅に削減する第2の陸揚げ地点を追加し、リグリア海岸沿いのイタリアデータセンター建設市場ポテンシャルを拡大しています。ボローニャの「データバレー(Data Valley)」は、レオナルドスーパーコンピューターを中核として高性能コンピューティング(HPC)主体のテナントや研究コンソーシアムを引き付け、商業クラウド以外の需要を多様化しています。

南部地域は豊富な太陽光・風力エネルギー、低い地価、およびPNRRインセンティブを活用しています。アイゲニウス(iGenius)の10億米ドルプロジェクトはこのシフトを示しており、再生可能エネルギーとAIスーパーコンピューティングを統合しています。しかし耐震設計により設備投資(CAPEX)が膨らみ、補強費用の最大50%を回収するシスマボーナス(Sismabonus)税制優遇の活用を促しています。初期費用が高くなるにもかかわらず、事業者は災害復旧のための立地分散とカーボンフリーエネルギー調達を重視しており、イタリアデータセンター建設市場のフットプリントを広げています。

競争環境

競争は、レガシー通信事業者(TIM、ウィンドトレ(WindTre))、純粋プレイ事業者(アルバ(Aruba)、レテリット(Retelit))、および旺盛な容量需要を持つハイパースケーラーの間でバランスしています。TIMは16のデータセンターとグーグル・オラクルとのクラウド協定を通じて最大の国内フットプリントを誇ります。アルバ(Aruba)は100%再生可能エネルギーポートフォリオ、レーティング4認証、および廃熱回収パイロットで差別化し、持続可能性重視のテナントを引き付けています。マイクロソフト、AWS、グーグルはグリーンフィールド案件の大部分を支え、現地実行のリスクを低減する土地リースまたはパワードシェル(powered-shell)パートナーシップを通じて行うことが多いです。

プライベートエクイティ・インフラファンドが資金力を高めています。ベインキャピタル(Bain Capital)によるAQコンピュート(AQ Compute)の80%取得とインフラヴィア(InfraVia)によるイリアッド(Iliad)のオップコア(OpCore)50%取得は、拡大に向けた数十億ユーロの資金を解放します。戦略的動向には、フェニックスタワー(Phoenix Tower)のエッジ対応鉄塔取得、バンテージデータセンターズ(Vantage Data Centers)の欧州・中東・アフリカ(EMEA)向け14億ユーロ配分、テルナ(Terna)の系統強靭性確保のための設備投資(CAPEX)拡大が含まれます。したがってイタリアデータセンター建設市場では、M&Aペースの加速、ベンダー統合、および競争上の差別化要因としての環境・社会・ガバナンス(ESG)コンプライアンスへの比重の高まりが見られます。

イタリアデータセンター建設産業リーダー

AECOM

Arup Group Limited

DPR Construction, Inc.

Schneider Electric SE

Fortis Construction, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:アイゲニウス(iGenius)は10億米ドル規模のイタリア南部キャンパスが2025年夏までに稼働し、再生可能エネルギーで稼働する80台のエヌビディア(Nvidia)サーバーが設置されることを確認しました。

- 2025年2月:スタンテック(Stantec)がイタリア北部のシリコンボックス(Silicon Box)の半導体テスト施設向け32億ユーロの設計契約を受注し、AIおよびデータセンターエコシステムの基盤を固めました。

- 2025年3月:テルナ(Terna)が2025年第1四半期の系統設備投資を16.4%増の5億6,210万ユーロに引き上げ、高容量データセンター相互接続向けに資金を充当しました。

- 2025年5月:サイラスワン(CyrusOne)が再生可能エネルギーと閉回路冷却のみで稼働する54メガワット(MW)のミラノサイト計画を発表しました。

- 2025年6月:アプト(Apto)がミラノ近郊のラッキアレッラ(Lacchiarella)に30億ユーロを投じて22万8,000平方メートルにわたるイタリア最大のキャンパスを建設すると発表しました。

- 2024年12月:インフラヴィア(InfraVia)がイリアッド(Iliad)のオップコア(OpCore)プラットフォームの50%取得を完了し、汎欧州ハイパースケールベンチャーを形成しました。

- 2024年10月:ベインキャピタル(Bain Capital)がAQコンピュート(AQ Compute)の80%を取得し、ヨーロッパ全域で持続可能なコロケーションの展開を資金調達し、イタリアを最優先リストに載せました。

- 2024年8月:レテリット(Retelit)がアバロン3(Avalon 3)においてイタリア初のデータセンター廃熱回収スキームを開始し、1,250世帯を暖房し年間3,300トンの二酸化炭素(CO₂)を削減しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリアのデータセンター建設市場を、イタリア国内におけるキャリアニュートラル、エンタープライズ、ハイパースケール施設の新設・拡張に充てられる年間設備投資額と定義している。この支出には、電気的・機械的パッケージ、一般建設、セキュリティ、統合作業が含まれ、単位は2024年の恒常為替レート(USドル)である。

除外範囲:日常業務、リフレッシュのみのITハードウェアの交換、リースによるコロケーション収入は除外している。

セグメンテーションの概要

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社建設ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラ別

- 電気インフラ別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、システムインテグレーション、サポートおよびメンテナンス

- 電気インフラ別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ロンバルディア州、エミリア=ロマーニャ州、ラツィオ州、シチリア州にまたがる設計エンジニア、電気系OEM、施設運営者にインタビューを行った。これらのディスカッションにより、メガワットあたりの建設コスト、確率加重プロジェクトのスケジュール、液冷へのミックスシフトが検証され、オープンデータに残された重要なギャップが埋められた。

デスクリサーチ

まず、ARERAに提出された許認可活動や系統連系申請をマッピングし、Eurostatの建設コスト指数やGestore Servizi Energeticiの再生可能エネルギー容量登録簿と照合した。地域ごとのパイプラインを把握するため、Associazione Italiana Data Centerによる公開リリース、ミラノとローマの都市計画ポータル、ENEAのエネルギー効率速報を利用した。

また、D&B Hooversが請負業者の収益の手がかりを提供し、Dow Jones Factivaがハイパースケーラの建設契約に関するニュースを提供した。ここに挙げた情報源は、参照した広範な机上調査プールを示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウン・モデルは、都市特有の$/MWの構築ファクターを適用することで、発表されたITパワーの追加を支出に変換し、それをサプライヤーの価格リストやチャネル・チェックから得られたボトムアップ・サンプルと調整します。ラック密度の移行、銅とアルミの価格動向、PPA関税、土地コスト、5G加入者の増加、ハイパースケーラー地域の立ち上げなどの変数がモデルに反映されます。多変量回帰はこれらの要因を年間CAPEXに結びつけ、シナリオ分析はグリッド電源の可用性ショックを調整します。サプライヤーの粒度が薄い場合は、アナログ設備ベンチマークによってコストを推定し、レビューのために差異にフラグを立てる。

データ検証と更新サイクル

出力は、異常スキャン、シニア・アナリストのレビュー、クレーン時間需要や輸入空調機器出荷などの独立した指標との差異テストを受ける。レポートは毎年更新され、中間更新は材料プロジェクトの発表によって行われる。リリース前にアナリストが最新のデータを再実行するため、顧客は最新の見解を得ることができます。

モルドールのイタリア・データセンター建設ベースラインの数字が自信を呼び起こす理由

公表されている見積もりはしばしば乖離するが、これは各社が異なる支出バケットを折り込んだり、さまざまな建設費の仮定を用いたり、不規則な周期で数字を更新したりするためである。

この市場におけるギャップの主な要因は、改修をカウントするかどうか、パイプラインの確率をどのように扱うか、通貨インフレ係数を選択するか、などである。モルドーインテリジェンスは、確率加重パイプライン、一定通貨ベースライン、年次更新にこだわり、意思決定者により安定したベンチマークを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 38.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.09億米ドル(2024年) | 地域コンサルタントA | ハードウェアのOPEXおよびメンテナンス費用と新設のCAPEXが混在している |

| 31.3億米ドル(2024年) | 業界誌B | 確率割引を行わず、発表されたすべてのプロジェクトをフルバリューでカウントする。 |

| 4.00億米ドル(2024年) | グローバル・コンサルタンシーC | ユーロの契約をコンスタントレートではなくスポットレートで換算して合計を膨らませている。 |

この比較から、範囲、確率の重み付け、通貨の扱いを調和させると、格差が大幅に縮小することがわかる。Mordor Intelligence社によると、このような規律あるアプローチが、イタリアのデータセンター建設の見通しにおいて、当社のベースラインが最も透明性が高く、再現性のある基準であり続けている理由である。

レポートが回答する主要な質問

イタリアデータセンター建設市場の現在の規模は?

イタリアデータセンター建設市場は、予測期間(2026年〜2031年)において年平均成長率(CAGR)14.55%を記録する見込みです。

イタリアデータセンター建設市場の主要プレーヤーは誰ですか?

AECOM、Arup Group Limited、Legrand、ダイキンアプライド(Daikin Applied)、STULZがイタリアデータセンター建設市場で事業を展開する主要企業です。

本イタリアデータセンター建設市場レポートの対象期間は?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年のイタリアデータセンター建設市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のイタリアデータセンター建設市場規模も予測しています。

最終更新日: