イタリアデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

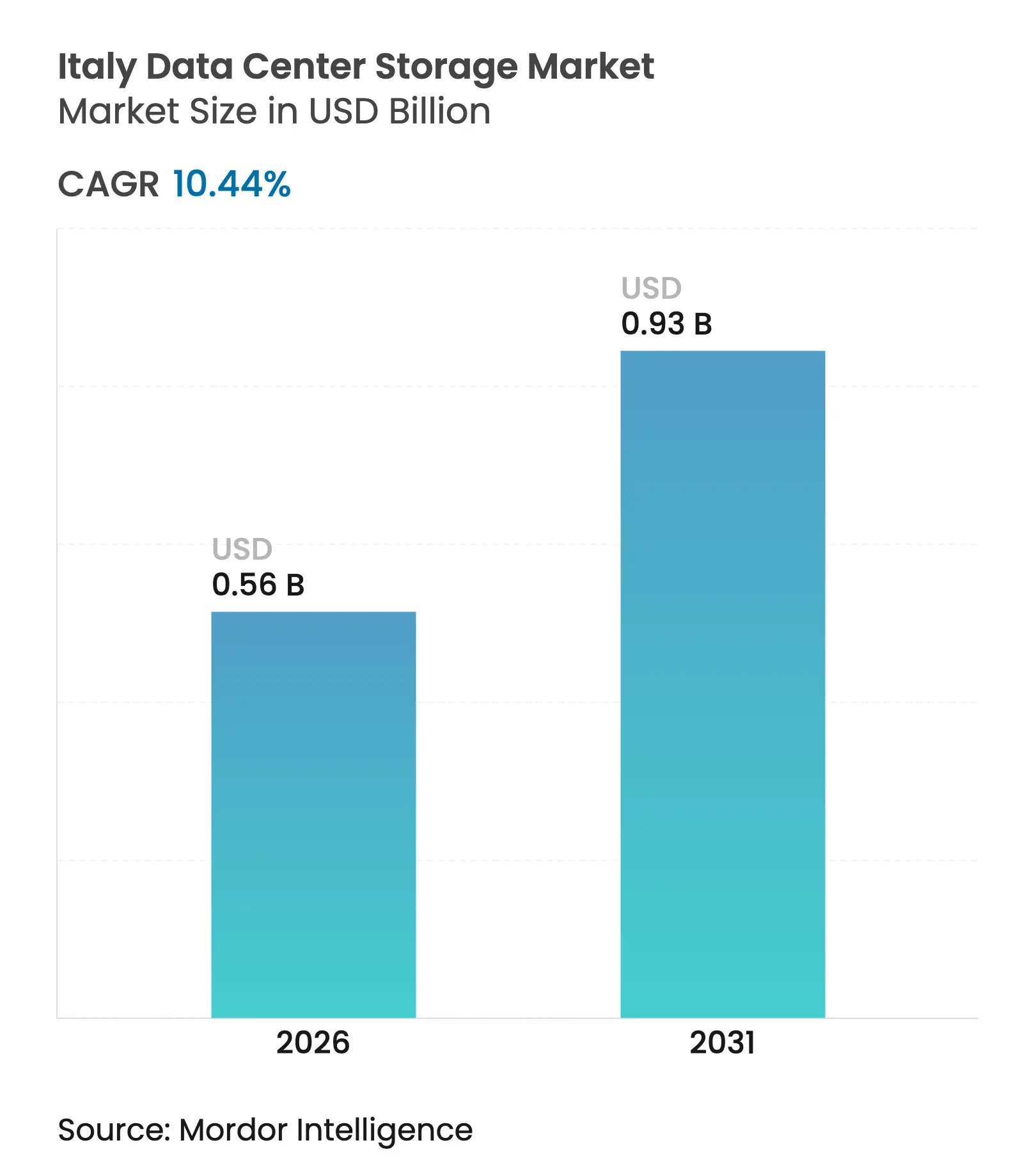

| 市場規模 (2026) | 0.56 十億米ドル |

| 市場規模 (2031) | 0.93 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

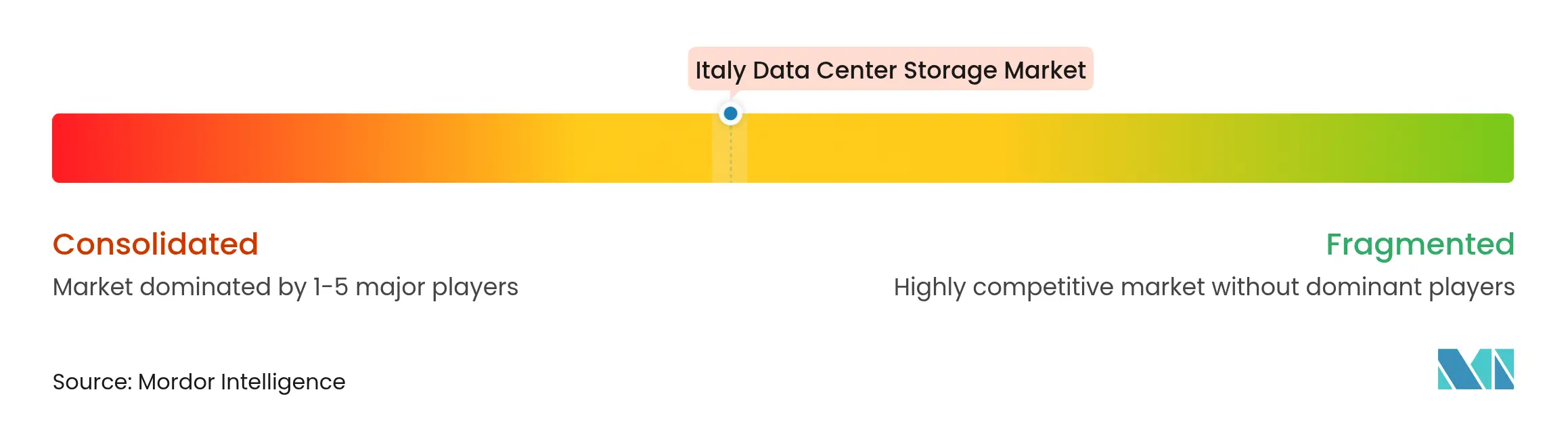

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアデータセンターストレージ市場分析

2026年のイタリアデータセンターストレージ市場規模は5億6,000万米ドルと推定され、2025年の5億1,000万米ドルから拡大し、2031年には9億3,000万米ドルに達する見通しで、2026年〜2031年にかけて10.44%のCAGRで成長します。この急拡大は、政府によるデジタル主権プログラムの継続、クラウドへの国家的な軸足移動、ならびにストレージ集約型AIワークロードの波を反映しています。ハイパースケーラーの参入、オンサイト再生可能エネルギー向けの71GWhグリッドストレージ入札、そしてエネルギー効率が高く高密度なアレイへの明確なシフトが組み合わさり、容量需要を押し上げ、運用コストを圧縮しています。ストレージエリアネットワーク(SAN)は既存のエンタープライズアーキテクチャに根ざして主導的地位を維持していますが、分散チームやエッジロケーションの増加に伴い、ネットワーク接続型ストレージ(NAS)の拡大速度はより速くなっています。電力あたりIOPS性能の優位性が資本コストのプレミアムを上回ることから、オールフラッシュアレイはHDDアレイからシェアを奪いつつあります。これは電力料金の高い地域において特に顕著です。競争の激しさは中程度であり、グローバルな既存企業が流通チャネルの深みを維持する一方、地元のインテグレーターはポロ・ストラテジコ・ナツィオナーレ(Polo Strategico Nazionale)の枠組みのもとで公共セクタープロジェクトを確保しています。

主要レポートの要点

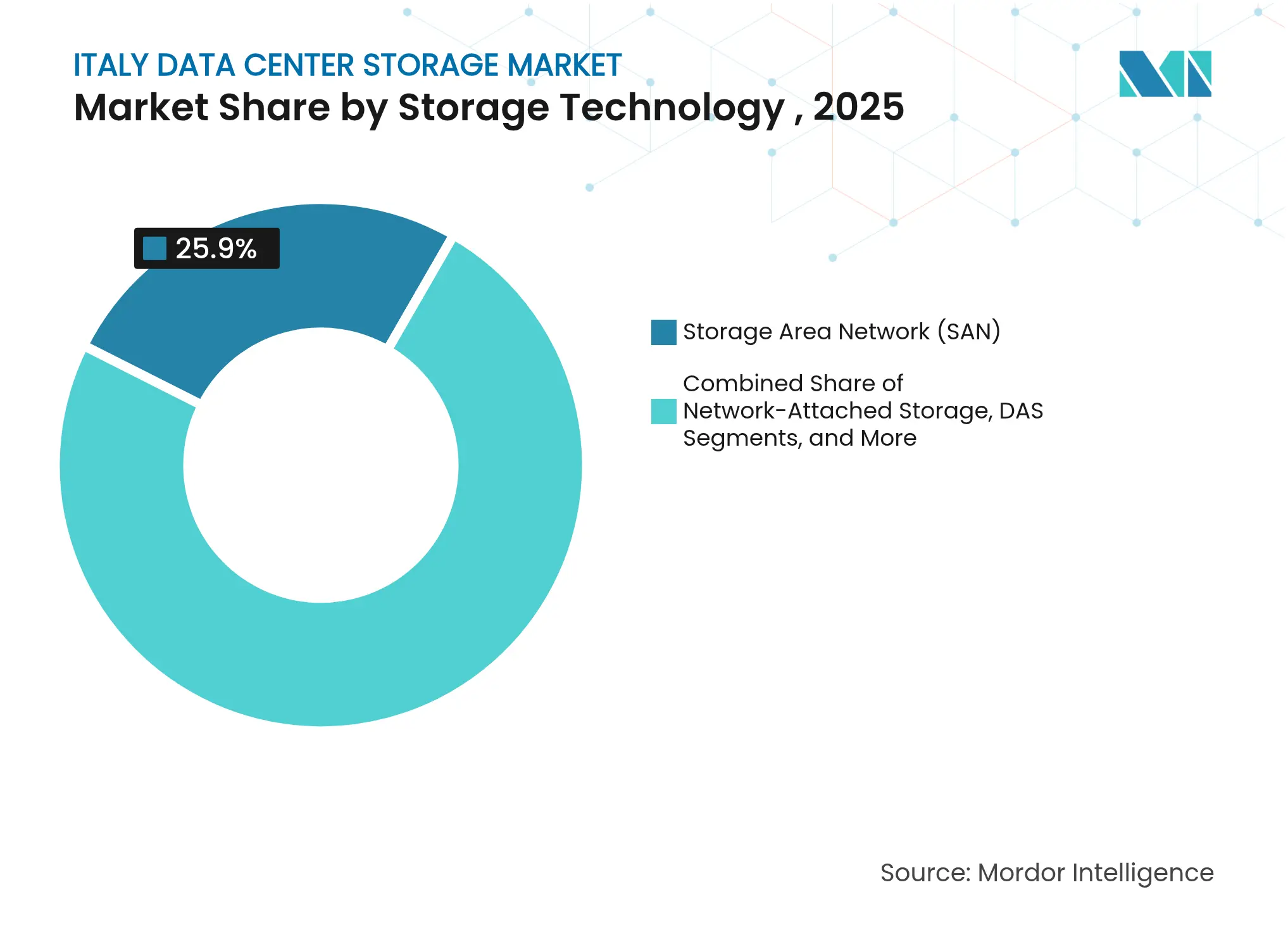

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年のイタリアデータセンターストレージ市場シェアの25.90%をリードしており、ネットワーク接続型ストレージ(NAS)は2031年に向けて11.16%のCAGRで拡大する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年のイタリアデータセンターストレージ市場規模の42.60%を占め、オールフラッシュアレイは2031年にかけて11.86%のCAGRで成長すると予測されます。

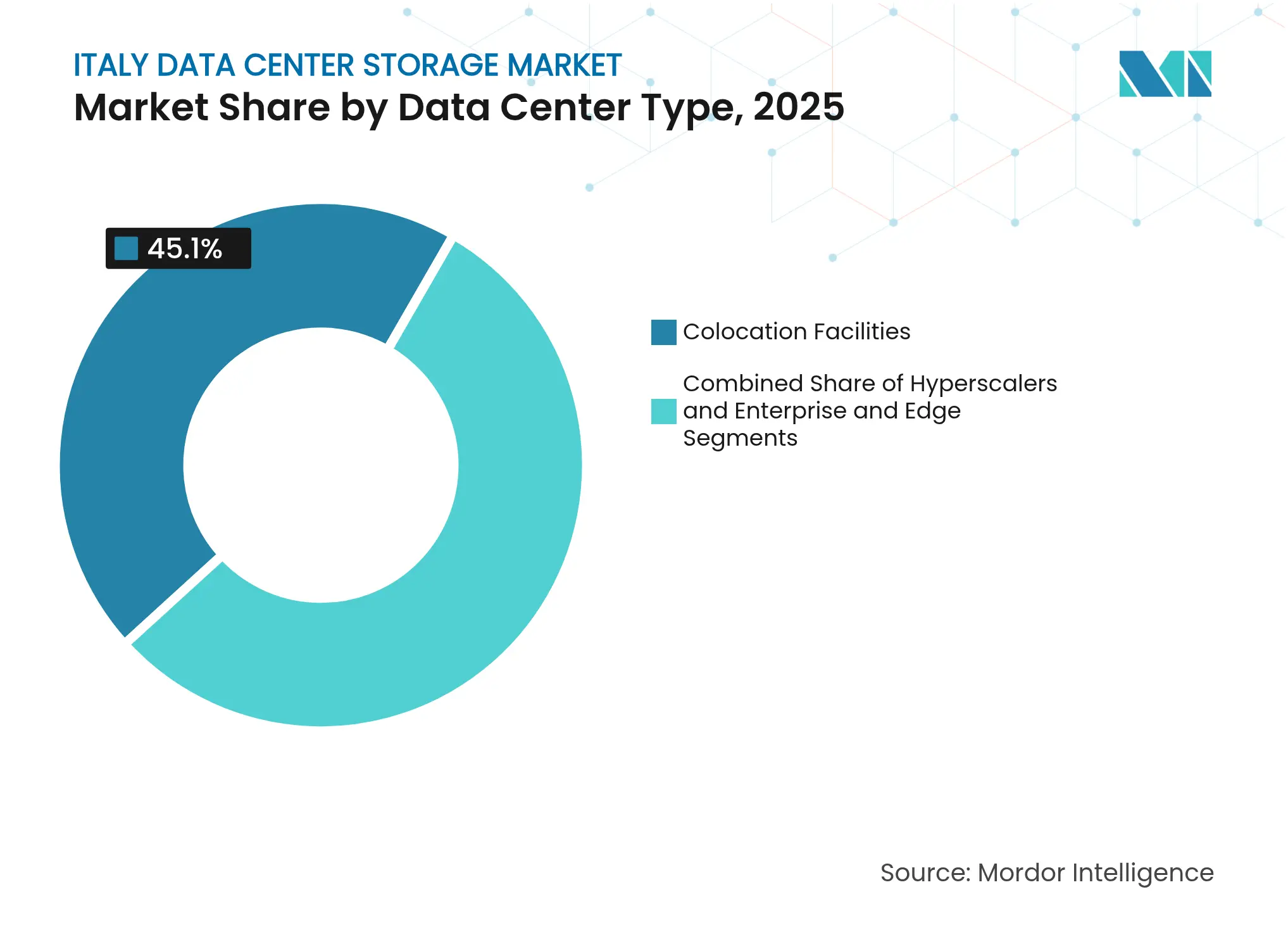

- データセンタータイプ別では、コロケーション施設が2025年のイタリアデータセンターストレージ市場の45.10%を保持しており、ハイパースケーラーおよびクラウドサービスプロバイダーは2026年〜2031年にかけて最高の12.58%のCAGRを示す見通しです。

- エンドユーザー別では、ITおよび通信が2025年の収益シェアの25.20%を占め、BFSIは2031年にかけて11.24%のCAGRで成長する軌道にあります。

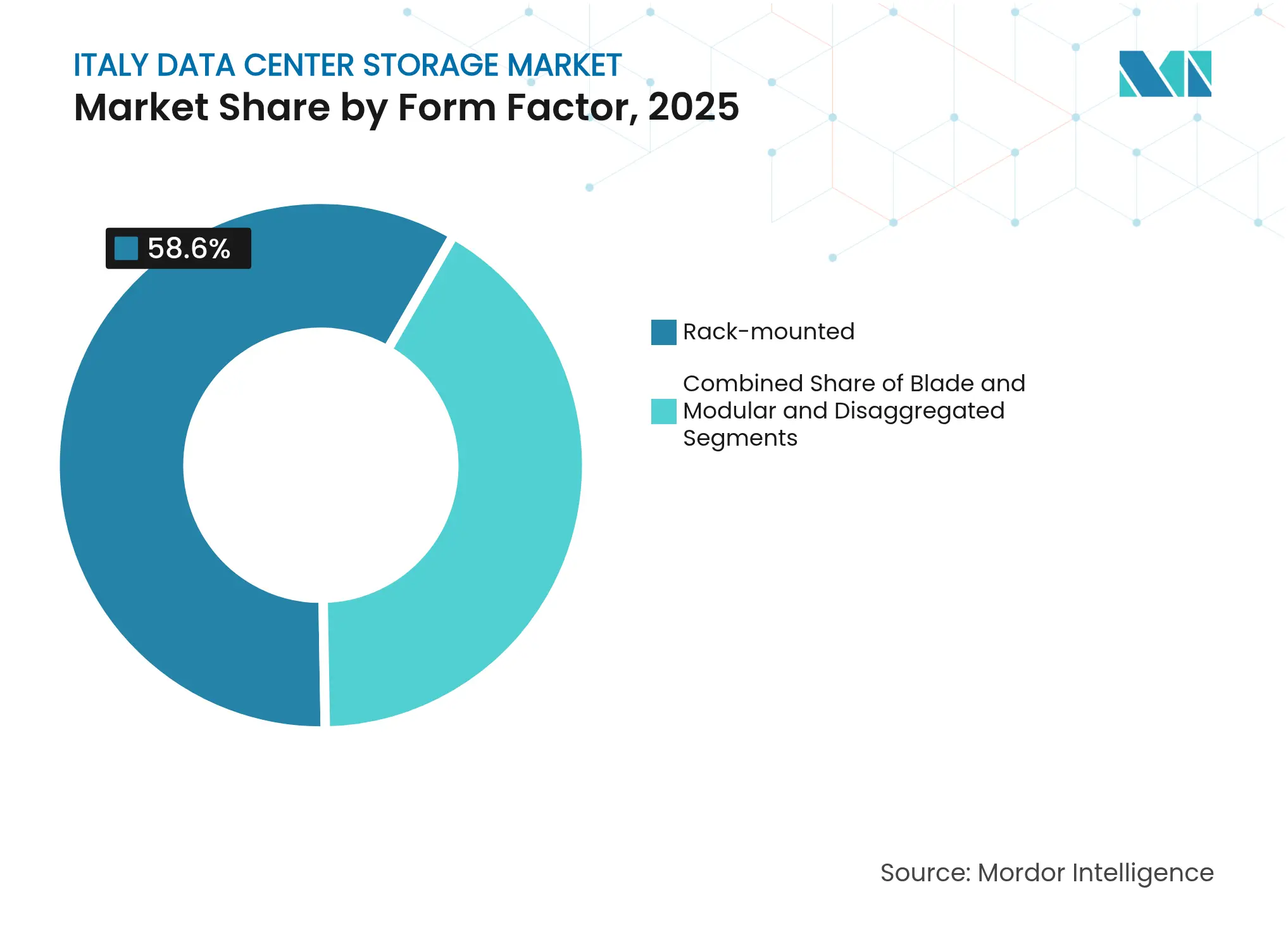

- フォームファクター別では、ラックマウント型システムが2025年に58.60%のシェアを獲得しており、分離型・コンポーザブルプラットフォームは11.68%のCAGRで成長する勢いを持っています。

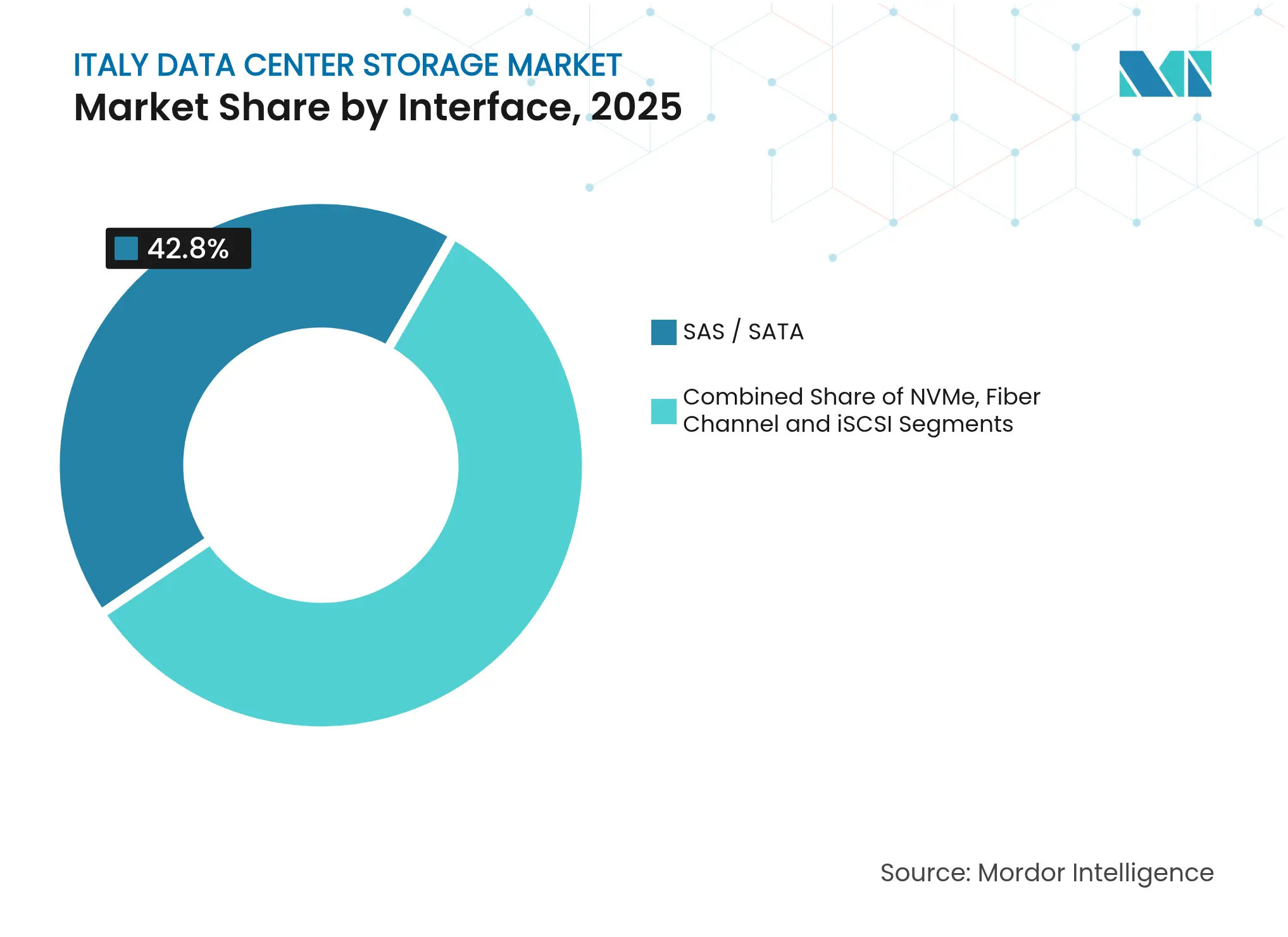

- インターフェースプロトコル別では、SAS/SATAデバイスが2025年に42.80%のシェアを維持しており、NVMeは10.62%のCAGRで最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアデータセンターストレージ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイパースケール構築の急増 | +2.8% | 全国的、ミラノ・ローマ・ナポリに集中 | 中期(2〜4年) |

| エネルギー効率が高く高密度な設計へのシフト | +2.1% | 全国的、北イタリアでの早期採用 | 長期(4年以上) |

| オールフラッシュおよびNVMeアレイの急速な普及 | +1.9% | 全国的、ロンバルディア州・ラツィオ州のエンタープライズ主導 | 短期(2年以内) |

| オンサイト再生可能エネルギーを可能にする71GWhグリッドストレージ入札 | +1.4% | 全国的、南イタリアの太陽光統合に重点 | 長期(4年以上) |

| 地下/鉱山データセンタープロジェクトによるPUEの低減 | +1.2% | 地域的、アルプスおよびアペニン山脈地帯に集中 | 中期(2〜4年) |

| 「ポロ・ストラテジコ・ナツィオナーレ」によるデジタル主権の推進 | +1.1% | 全国的、政府主導のイニシアチブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール構築の急増

2025年に2,150億米ドルを超えるクラウド設備投資の記録が、ハイパースケーラーを、EUのデータ居住規則の範囲内でエンドユーザーに近いイタリアのアベイラビリティゾーンへと参入させています。[1]Diana Goovaerts、「AWSおよびAzureがハイパースケール投資急増を主導」、Fierce Network、fiercewireless.com 地域的なフットプリントは、ミラノのキャリアホテルとローマの政府クラウドにまたがって弾力的にスケールできるペタバイト級のストレージクラスターを必要とします。国内の主権条項は、これらの新しいゾーンがローカルで管理されるストレージノードを活用することを義務付けており、高性能SANおよびNASの調達を促進しています。2029年までに300億米ドルを超える支出が予測される高密度波長分割多重(DWDM)バックボーンにより、遅延がさらに低減され、エッジレプリケーションが経済的になります。これらの要因が相まって、プロバイダーがサービスレベル保証を満たすべく競争する中で、イタリアデータセンターストレージ市場を拡大させています。

エネルギー効率が高く高密度な設計へのシフト

EU平均より30〜40%高い電力価格が、エネルギー効率をボードレベルの変数としています。Dell TechnologiesのコンセプトAstroプラットフォームは、デジタルツインを使用してワークロードの消費電力をモデル化し、稼働中クラスターの消費量を削減します。トリノおよびボローニャの事業者は、このソフトウェアと液浸冷却および液体対ラックループを組み合わせ、フットプリントを圧縮しながら厳格なPUE目標を達成し始めています。高密度ドライブおよびデュアルアクチュエーターHDDも、ラックあたりの容量を向上させており、不動産が希少なメトロコロケーションサイトでは特に重要です。EU ETS第4フェーズのもとで排出上限が厳しくなるにつれ、エネルギー最適化アレイはコンプライアンスへのヘッジを提供し、更新サイクルを加速させます。

オールフラッシュおよびNVMeアレイの急速な普及

遅延に敏感なAI推論およびリアルタイム不正検知分析が、NVMe over ファイバーチャネルのエンタープライズ普及を促進しており、現在はRed Hat Enterprise Linuxカーネルで完全サポートされています。[2]Red Hat ドキュメントチーム、「NVMe over ファイバーチャネル テクノロジープレビュー」、Red Hat、redhat.com ワットあたりの性能は最大3倍向上し、イタリアの高い電力料金を相殺し、旧来のデータホールにおけるラック数を削減します。フレキシブルな名前空間により、同じファブリックでブロックおよびファイルワークロードの両方に対応でき、人員が限られたITチームの運用を簡素化します。これらのメリットが引き続き回転ディスクアレイから資本を引き離し、フラッシュにおけるイタリアデータセンターストレージ市場のフットプリントを拡大させています。

オンサイト再生可能エネルギーを可能にする71GWhグリッドストレージ入札

71GWhのバッテリーストレージを割り当てる政府主導の入札が、特にカンパニア州およびシチリア島において、太陽光発電とストレージを組み合わせたコロケーション構成を解禁しています。データセンター事業者は、昼間の太陽光発電の余剰電力を裁定取引に活用し、リチウムイオン電池に充電して夕方のピーク時に放電することで、電力料金を最大18%削減することが可能です。ラクイラ近郊でパイロット中の強化型地熱システムは、グローバルなテック大手が採用する再生可能エネルギー調達モデルを踏まえ、追加のベースロード選択肢を提供する見込みです。[3]グローバルエネルギーモニタースタッフ、「データセンター向け強化型地熱システム」、グローバルエネルギーモニター、globalenergymonitor.org オンサイトバッテリーと高密度フラッシュアレイの相乗効果により、スペースと冷却の両需要を削減でき、イタリアの2030年向け55%排出削減誓約と整合します。長期間ストレージは稼働率指標を改善し、ソブリンクラウド契約における主要な訴求ポイントとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキルおよびサイバーセキュリティ人材不足 | -1.8% | 全国的、南イタリアで深刻 | 短期(2年以内) |

| EU平均比30〜40%高い電力料金 | -1.5% | 全国的、工業地帯で最も深刻 | 中期(2〜4年) |

| 施設許可を遅延させる規制上の空白 | -1.1% | 全国的、地域当局によって異なる | 短期(2年以内) |

| SSD/NANDの価格変動とサプライチェーンリスク | -0.9% | イタリアの調達に影響するグローバルな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スキルおよびサイバーセキュリティ人材不足

イタリアの事業者は、ストレージアーキテクトおよびセキュリティアナリストの人材プールが限られており、上級職の年収は10万ユーロに達しています。北ヨーロッパの雇用主との競合が離職を悪化させ、暗号化されたソブリングレードアレイの展開を遅らせています。多くの中堅企業は現在、レベル2の運用をマネージドサービスプロバイダーに外部委託しており、運用費用が増加し、社内の専門知識が薄れています。特に南部キャンパスでは、カリキュラムが依然としてクラウド分野よりも従来型エンジニアリングを重視しており、研修パイプラインが需要に追いついていません。再スキル習得が加速しない限り、イタリアデータセンターストレージ市場では、新設されたホールにおいてプロジェクトのバックログと低い稼働率が生じる可能性があります。

EU平均比30〜40%高い電力料金

夏のピーク時に1MWhあたり約150ユーロで推移する卸電力料金は、IOPSを多用するワークロードの総所有コストを押し上げています。事業者はコントローラーのクロックを下げたりフラッシュ移行を遅らせたりすることで対応し、当面の収益上昇余地を抑制しています。高い料金はまた、ハイパースケーラーのサイト選定モデルをフランスやスペインへと傾け、流入投資の勢いを鈍化させる可能性があります。企業間の電力購入契約(PPA)や容量市場インセンティブが打撃を和らげる一方、価格変動により財務チームはエネルギーエクスポージャーをヘッジすることを余儀なくされ、設備拡張に充てる資金が流出します。価格格差が放置されれば、予測CAGRから150〜200ベーシスポイントが削られる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの持続力とNASの勢い

ストレージエリアネットワーク(SAN)は、銀行、通信、公共セクターの展開におけるファイバーチャネルの信頼性から、2025年のイタリアデータセンターストレージ市場シェアの25.90%を占めました。ミラノの多くの銀行は、サブミリ秒の遅延保証のために、ティア1データベースを冗長SANファブリックに接続しています。しかしながら、11.16%のCAGRで拡大するNASプラットフォームは、ローマのメディアコリドーにおける映像制作に最適なスケールアウトファイルサービスを提供することで、差を縮めています。ベンダーはSMBおよびNFSプロトコルとスナップショットレプリケーションをバンドルし、ハイブリッドクラウドコラボレーションを容易にしています。コンテナ化されたマイクロサービスの増加に伴い、NASアーキテクチャはS3互換のオブジェクトゲートウェイを追加し、さらに幅広い用途への対応を拡大しています。

並行してSANのアップグレードサイクルも進行中です。デュアル100Gbpsファブリックと NVMe-FCトランスポートがスループットを6倍に向上させ、集中型設計の寿命を延ばしています。統合管理パネルはSANおよびNASアレイ全体のテレメトリを表示し、変動するAIトレーニング負荷の中でのリソース最適化を支援しています。規制上のアーカイブがオブジェクトストレージに移行するにつれ、一部のワークロードはSANから移行するものの、ミッションクリティカルなOLTPデータベースは2031年まで安定したSAN収益を維持するはずです。

ストレージタイプ別:フラッシュの躍進とHDD容量プール

従来型HDDアレイは2025年のイタリアデータセンターストレージ市場規模の42.60%を占め、映像アーカイブやCCTV保存などのシーケンシャル重視ワークロードに支持されています。とはいえ、11.86%のCAGRを示すと予測されるオールフラッシュアレイは、OLTP、VDI、およびAI推論ティアを獲得しつつあります。10K RPMディスクと比較してTBあたりの消費電力が最大65%削減され、全国的な電力料金プレミアムを考慮すれば魅力的な提案です。

ハイブリッドアレイは橋渡し技術として機能しており、自動ティアリングによりコールドデータをヘリウムHDDに、ホットデータセットをTLCフラッシュに配置することで、資本予算を緩和します。クラウドファーストの戦略を追求するイタリアの購入者は、データ主権バックアップのためにローカルHDDプールを引き続き展開していますが、フラッシュシステムの重複排除比率は毎年コスト差を縮小させています。

データセンタータイプ別:コロケーションの強みとハイパースケールの追い風

コロケーションサイトは、ヴィア・カルデラ周辺および東ローマのキャリアニュートラルエコシステムから、2025年のイタリアデータセンターストレージ市場の45.10%を占めました。これらの施設はマルチクラウド接続をバンドルし、完全なクラウド回帰リスクを警戒する中規模企業のハイブリッドIT導入を容易にしています。20kWを超える高電力密度キャビネットにはオールフラッシュリグが搭載され、フットプリントコストを削減しています。一方、ハイパースケーラーは政府のインセンティブと南部の太陽光発電量に引き寄せられ、12.58%のCAGRでイタリアのフットプリントを拡大しています。しばしばコンテナ化されたエッジマイクロデータセンターが、遅延に敏感なIoTアプリケーションに対応するため、プーリア州およびヴェネト州の5Gコリドーに沿って出現しています。

かつてデフォルトであったエンタープライズのオンプレミスホールは、現在ではエアギャップ分離を必要とする規制ワークロードに特化しています。そのシェアは漸減していますが、防衛および重要インフラのコンテキストでは依然として重要性を保ちます。ソブリンクラウドリージョンが開設されるにつれ、コロケーション企業は国際的な事業者と提携して国内のアベイラビリティゾーンを提供し、イタリアデータセンターストレージ市場におけるコロケーションの中心的役割を維持しています。

エンドユーザー別:通信の優位性とBFSIの台頭

ITおよび通信プロバイダーが2025年収益の25.20%を支配しており、加入者データ向けのスケールアウトストレージを必要とする5Gコアネットワークを展開するモバイル事業者による多大な投資を反映しています。ネットワーク機能仮想化(NFV)がコールディテールレコードをNVMeアレイにオフロードし、分析の読み取り時間を短縮しています。銀行・金融サービス・保険(BFSI)は、デジタル専業銀行が常時稼働要件を推進するにつれ、11.24%のCAGRを目指しています。オープンバンキングAPIおよびリアルタイム不正検知が数十万IOPSに達するトランザクションバーストを発生させており、フラッシュに最適な環境です。

政府ワークロードはポロ・ストラテジコ・ナツィオナーレのもとで拡大しており、暗号化されたSANが市民データレイクを格納しています。トリノのメディア企業はスケーラブルNASを活用してUHDコンテンツを配信し、医療当局はGDPR準拠の保存のためにPACSイメージングをオブジェクトストレージクラスターに移行しています。エミリア=ロマーニャ州の製造プラントはIIoTセンサーストリームを収集し、予知保全プラットフォームに供給することで、ローカライズされたエッジストレージ需要を押し上げています。

フォームファクター別:ラックマウント型の支配とコンポーザブルの躍進

ラックマウント型ハードウェアは、従来の2Uおよび4Uシャーシが標準化されたコロケーションキャビネットに対応することから、2025年に58.60%の市場シェアを占めました。ケーブルに関する習熟度と成熟したツールにより、変更作業の時間を短縮できます。分離型・コンポーザブルアーキテクチャは11.68%のCAGRで成長しており、フラッシュプールをコンピュートノードから切り離すことでリソースを独立してスケールさせることが可能です。ボローニャの早期導入者は、PCIeファブリックスイッチングを活用して、AI推論クラスターと分析ファームの間でドライブを数分以内に再割り当てし、稼働率を向上させています。

ブレードエンクロージャーは、気流が制限されるスペース制約のあるエッジポッドで特定の用途に使用されます。リチウムイオンUPSおよび液体冷却があらかじめ統合されたモジュール型マイクロデータセンターは、サルデーニャ島の採掘転換プロジェクトに納入され、休眠中のトンネルを安全なストレージバンカーに変換しています。長期的には、ソフトウェア定義のコンポーザブルフレームワークがラックマウント型の優位性を侵食する可能性がありますが、相互運用性のハードルにより移行は測定されたペースを維持し、両設計がイタリアデータセンターストレージ市場に共存することを確保しています。

インターフェース別:レガシーの信頼性とNVMeの破壊的革新

SAS/SATAプロトコルは、数十年前のツールチェーンがエンタープライズの変更管理ポリシーに定着していることから、2025年の出荷量の42.80%を維持しています。両インターフェースに対応する混在モードコントローラーが段階的なフラッシュ普及を支援しています。しかしながら、NVMeの10.62%のCAGRは、AIモデル推論やマイクロ秒レベルのトレーディングニーズに対応するために、1シェルフあたり100万IOPSへの需要が高まっていることを裏付けています。ファームウェアレベルのデュアルポーティングとネイティブ名前空間管理がNVMeのエンタープライズ適合性を強化し、スケールの複雑さに関する初期の認識を払拭しています。

ファイバーチャネルは規制を受ける業種では依然として生き残っており、その確定的な遅延特性はミラノの証券取引所で重用されています。一方、iSCSIのコスト効率の高いイーサネットファブリックは、25Gbpsスイッチに移行するSMBを引き付けています。スイッチASICのロードマップが400Gbpsに向けて進むにつれ、NVMe over TCPがレガシースタックからボリュームを奪い、東西遅延ペナルティを縮小させ、イタリアデータセンターストレージ市場のさらなる成長を促進することが期待されます。

地理的分析

北イタリアが設置容量の大部分を支配しており、ロンバルディア州だけで稼働ラックの3分の1以上を擁しています。豊富な光ファイバーバックボーンと汎欧州トランジットルートへの近さが、フランクフルトおよびマルセイユまで20ms未満の遅延を求めるハイパースケーラーを引き付けています。この地域はまた、越境水力発電への優先アクセスを確保することで、エネルギープレミアムを削減し、フラッシュ高密度の改修を促しています。ローマおよびラツィオ州全域では、政府機関がソブリンクラウドの義務のもとでワークロードを移行するにつれ、省庁クラウド内でのNASおよびオブジェクトストレージ受注が増加しています。

カンパニア州、プーリア州、シチリア島などの南部州は、新興の成長回廊となっています。低い土地コストと豊富な太陽光エネルギーにより、バッテリー補助によるピーク抑制を備えた大規模キャンパスが可能になります。パレルモの新しい海底ケーブル着陸局は、島を北アフリカトラフィックのゲートウェイとして位置付け、エッジキャッシュクラスターへの新たな需要を注入しています。アペニン山脈の地下施設は安定した周囲温度を活用し、1.2を下回るPUEを達成することで、電力料金に敏感なアーカイブストレージ顧客を引き付けています。これらのサイトでは、ワットあたりTBメトリクスをさらに最適化するために、すでに分離型NVMeプールのパイロットが進行中です。

競合状況

グローバルベンダーはハードウェア収益の大部分を維持しつつ、データ主権条項を満たすために地元のシステムインテグレーターとの提携を積極的に進めています。Dell Technologies、NetApp、Pure Storageは確立されたチャネルを活用し、規制を受ける業界向けにSAN、NAS、およびオールフラッシュプラットフォームを販売しています。その差別化要因には、デバイス上の暗号化、NVMe over FCロードマップ、そしてDellのコンセプトAstroのような消費電力をモデル化し、コントローラーを動的に調整することで消費量を二桁削減するエネルギー最適化エンジンが含まれます。

新興の破壊的プレイヤーは狭いニッチに特化しており、トリノを拠点とするスタートアップがコンポーザブルNVMe over TCPアプライアンスを出荷する一方、ローマを拠点とするスケールアウトファイルベンダーはそのメタデータアーキテクチャをソブリンクラウドポリシー要件に合わせています。

戦略的な動きはサービスへの軸足移動を示しています。NetAppはミラノでペイアズユーグロー型のKeystoneファイナンシングを展開し、フラッシュを求めながら設備投資余力に欠ける中堅企業のキャッシュフロー圧力を緩和しました。Pure StorageはEvergreen//Oneの欧州キャパシティを倍増し、オンサイトのスペアパーツに裏付けられた99.999%の可用性を保証しています。地元のインテグレーターはこれらのサービスをマネージドコンプライアンス監視と組み合わせ、公共セクタークライアントに一元的な責任体制を提供しています。その結果、イタリアデータセンターストレージ市場は、生のハードウェア数量よりもソリューション中心の価値提案へと進化する、競争的かつ協調的な環境が生まれています。

イタリアデータセンターストレージ産業のリーダー企業

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Hitachi Vantara

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dell Technologiesは、データセンターのエネルギー消費を抑制するために、エージェンティックAIおよびデジタルツインモデリングを搭載したコンセプトAstroの電力最適化プラットフォームを発表しました。

- 2025年2月:グローバルなハイパースケーラーが2025年に向けて総額2,150億米ドルのインフラ支出を発表し、AmazonはAmazon Web Services(AWS)として南欧を含む新しいリージョンに750億米ドルを割り当てました。

- 2025年1月:Red Hat Enterprise Linuxが複数のドライバーリリースを通じてNVMe over ファイバーチャネルのサポートを拡大し、イタリアにおけるエンタープライズ展開を合理化しました。

- 2024年12月:イタリアは2025年第1四半期に172,000件の住宅取引を記録し、前年比11.2%増となりました。これはICT設備投資を支える経済全体の活力を示しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社は、イタリアのデータセンター・ストレージ市場を、イタリア全土のコロケーション、ハイパースケール、エンタープライズ・データセンター施設内に導入された専用ストレージ・ハードウェアと関連管理ソフトウェアの年間価値と定義している。対象となるソリューションは、従来のHDDアレイやハイブリッドアレイからオールフラッシュやNVMeシステムまで幅広く、本番、バックアップ、アーカイブのワークロードの背後に位置するスケールアウトオブジェクトプラットフォームも含まれる。

除外範囲には、ポータブル・コンシューマー・ドライブ、オンプレミスのデスクトップNASユニット、従量課金モデルで購入したパブリック・クラウド・ストレージ・サービスなどが含まれ、これらは本調査の対象外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続型ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続型ストレージ(DAS)

- オブジェクトストレージおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共セクター

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分離型/コンポーザブル

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

ミラノとローマのコロケーションプロバイダのストレージアーキテクト、ハイパースケーラの調達リーダー、BFSIと製造業のイタリア人CIOにインタビューを行いました。これらの会話から、実際のASP、NVMeの普及率、リフレッシュサイクル、および今後のソブリンクラウドの購入が明らかになり、二次データの照合や南部地方のエッジロケーションの想定を改良するのに役立ちました。

デスクリサーチ

当社のアナリストはまず、ISTAT貿易統計、AGCOM通信容量レポート、イタリア企業省(Ministry of Enterprises & Made in Italy)クラウドファーストガイドライン、データセンターのPUE目標に影響を与えるGSE再生可能エネルギーデータセットなど、イタリアで公開されている情報源から調査を開始しました。企業の10-K、イタリア取引所(Borsa Italiana)の提出書類、ハイパースケール構築に関するプレスリリース、イタリアデータセンター協会(Italian Datacenter Association)の業界団体文書が、詳細な出荷量、ラック密度、価格設定の手がかりを追加しました。ベンダーの財務についてはD&B Hoovers、ディールフローについてはDow Jones Factivaという有料のインテリジェンスツールが、収益分配のクロスチェックに役立った。掲載した情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの構築では、まずメトロ別のインストール済みIT負荷(MW)から始まり、ラック数に変換され、平均ラック密度とアレイミックス比率を通じて使用可能なテラバイトに変換される。ボトムアップのスポットチェックでは、ベンダーの出荷台数集計とチャネルのASP×ボリュームサンプルにより、合計の整合性をとっている。このモデルの主要変数には、ハイパースケールのMW増設、PNRRのデジタル主権資金、SANからAFAへの移行率、NVMeのポートシェア、ドライブ1台あたりの平均容量などが含まれる。多変量回帰では、各ドライバーを2030年まで予測し、シナリオ・オーバーレイでは、為替変動とユーティリティ・コスト・ショックを調整する。出荷データのギャップは、最終的な三角測量の前に、専門家へのインタビューから得られた感度範囲によって埋められる。

データ検証と更新サイクル

出力は、過去のランレート、同業他社の比率、マクロ指標に対する自動分散スキャンを通過し、その後アナリストによるレビューラウンドが行われる。レポートは毎年更新される。ハイパースケーラが10MW超の増設を発表したり、ASPが2四半期の帯域を外れたりすると、サイクル半ばに改訂が行われる。

イタリアのデータセンター・ストレージ・ベースラインが信頼される理由

企業が異なるスコープを適用したり、関連するインフラをバンドルしたり、何年も仮定を凍結したりするため、公表されている見積もりはしばしば乖離します。当社の規律あるスコープ設定、実地での一次検証、毎年更新により、意思決定者は抽象的な投資総額ではなく、現場での展開を反映した数字を受け取ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.51億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.70億米ドル(2024年) | グローバル・コンサルタンシーA | サーバー、ネットワーク、ストレージの組み合わせ。 |

| 12.9億米ドル(2033年) | 業界誌B | 2024年までのバックキャストによる長期予測を使用。 |

これらの比較は、他の企業が範囲を広げたり、外挿予測に頼ったりすると、その合計が膨れ上がることを示している。モルドールの方法は、イタリアの施設内のストレージ・ハードウェアの収益にしっかりと焦点を当て、毎年再ベンチマークを行うことで、顧客にバランスの取れた透明性の高いベースラインを提供し、明確な変数と再現可能なステップをたどることができる。

レポートで回答される主要な質問

2031年までのイタリアデータセンターストレージ市場の予測値は?

2026年〜2031年に10.44%のCAGRを反映し、2031年までに9億3,000万米ドルに達すると予測されています。

イタリアで最も急成長しているストレージ技術は?

ネットワーク接続型ストレージ(NAS)は、企業が分散型でエッジに対応したアーキテクチャを採用するにつれ、11.16%のCAGRで拡大しています。

電力コストはイタリアのデータセンターにとってどれほど重要ですか?

電力料金はEU平均を30〜40%上回っており、競争力の観点からエネルギー効率の高いアレイとオンサイト再生可能エネルギーが不可欠となっています。

最もストレージ支出の伸びが高いエンドユーザーセグメントは?

デジタル銀行とAI分析の加速に伴い、銀行・金融サービス・保険(BFSI)ワークロードは11.24%のCAGRで成長すると予測されています。

最終更新日: