ヨーロッパデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

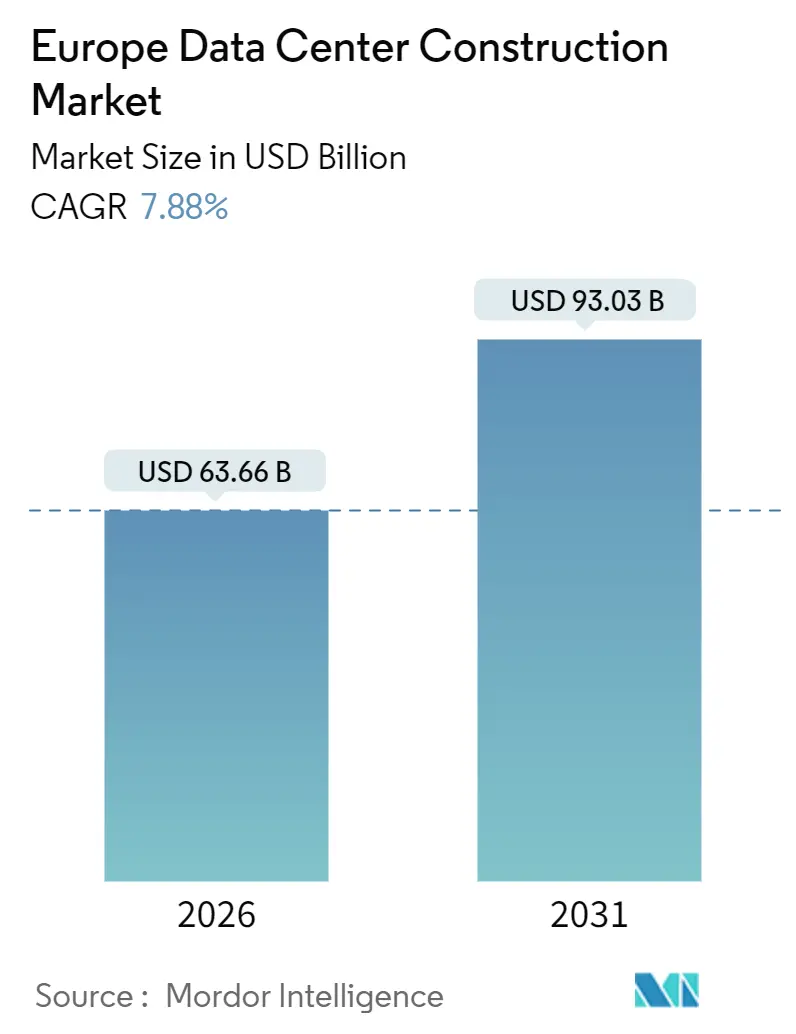

| 市場規模 (2026) | 63.66 十億米ドル |

| 市場規模 (2031) | 93.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデータセンター建設市場分析

ヨーロッパデータセンター建設市場規模は2026年に630億6,600万USDに達し、予測期間中に7.88%のCAGRで成長し、2031年までに930億3,000万USDに達する見込みです。この急増は、ソブリンクラウドの義務化、ハイパースケール容量の拡張、および50〜100キロワットのラック密度を要求するAIネイティブアーキテクチャへの急速な移行を反映しています。オペレーターは400ボルト直流トポロジーを中心に電気バックボーンを再設計する一方、液体冷却の改修が機械的支出を構造工事より前倒しにしています。プレハブ電源室、モジュール式チラー、オンサイトバッテリーストレージがリードタイムを短縮しており、主要都市圏での系統接続待ちが二桁年に及ぶ中でこれは大きな優位性となっています。一方、2025年の北欧の卸売電力価格が1キロワット時あたり0.06ユーロを下回ることで、スウェーデンとフィンランドが新たなハイパースケール発表の磁石となっています。

主要レポートのポイント

- ティアタイプ別では、ティア3が2025年のヨーロッパデータセンター建設市場シェアの57.14%を占め、ティア4は2031年にかけて8.42%のCAGRで拡大する見込みです。

- データセンター規模別では、ハイパースケール建設が2025年のヨーロッパデータセンター建設市場規模の60.75%を占め、2031年にかけて8.23%のCAGRで成長しています。

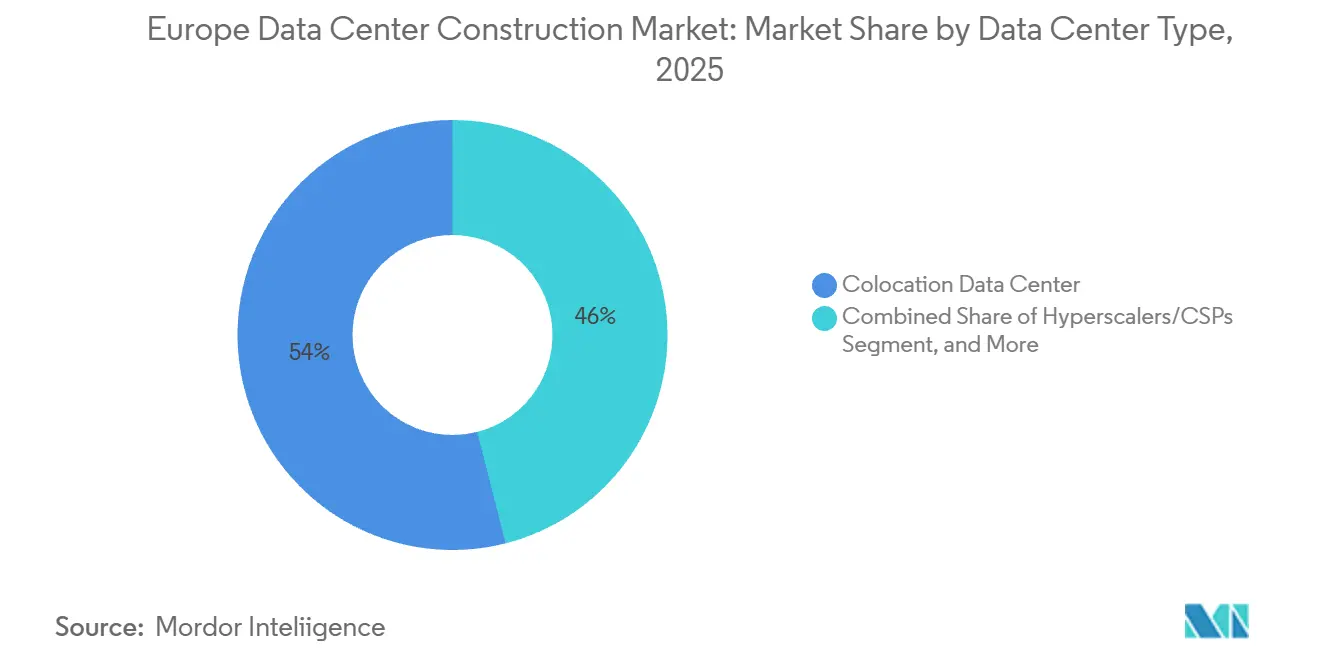

- データセンタータイプ別では、コロケーションが2025年に53.98%の市場シェアでヨーロッパデータセンター建設市場をリードしていますが、クラウドサービスプロバイダーは8.53%のCAGRで前進しています。

- インフラカテゴリー別では、機械システムが8.65%のCAGRで最も速く成長しており、電気設備は依然として2025年の支出の41.95%を占めています。

- 国別では、ドイツが2025年の収益の18.54%を占め、スペインが2031年にかけて9.21%のCAGRで最も成長の速い市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパデータセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 生成AIおよびビッグデータワークロードの増加 | +2.1% | ドイツ、イギリス、フランス、北欧 | 中期(2〜4年) |

| ハイパースケールおよびコロケーション建設の急増 | +1.8% | ドイツ、イギリス、フランス、オランダ | 短期(2年以内) |

| クラウドサービスプロバイダーの地域拡大 | +1.5% | ドイツ、フランス、スペイン、イタリア、北欧 | 中期(2〜4年) |

| EUグリーンディール廃熱再利用インセンティブ | +1.2% | ドイツ、フランス、デンマーク、フィンランド | 長期(4年以上) |

| 北欧の再生可能エネルギーPPAによるTCO低減 | +0.9% | スウェーデン、フィンランド、ノルウェー、デンマーク | 中期(2〜4年) |

| プレハブモジュール式電源室の採用 | +0.4% | イギリス、ドイツ、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AIおよびビッグデータワークロードの増加

1ラックあたり50〜100キロワットを消費するGPUクラスターが設計基準を再定義し、オペレーターは主要キャンパスに液体冷却ラックを導入しています。マイクロソフトのスウェーデン施設は2024年に電力使用効率比1.2を下回り、空冷では達成不可能なこの閾値を実現しました。フロンティアモデルのトレーニングランは数週間にわたって中断なく実行され、20〜30%のコストプレミアムにもかかわらずティア4フォールトトレラントアーキテクチャへの需要を押し上げています。パブリッククラウドでレイテンシー目標を達成できない企業はオンプレミスサイトを改修し、N+2冷却ループと400ボルト無停電電源装置の注文を加速させています。生成AIワークロードは今後10年の後半に増分容量追加を支配すると予想され、高密度サーバーエンクロージャーに向けた調達を再形成しています。この転換はまた、グリッドの回復力への注目を高め、トレーニングサイクル中の電圧低下を軽減するためのオンサイトバッテリーストレージへの関心を高めています。

ハイパースケールおよびコロケーション建設の急増

ハイパースケールオペレーターは、スポット価格を下回る一括再生可能電力購入契約を可能にする1ギガワットのIT容量を超えるマルチキャンパス施設に負荷を集約しています。Amazon Web ServicesのEUR78億ブランデンブルクプログラムは、合計1.2ギガワットの3サイトにまたがり、長期的なグリッド予約を確保しています。[1]Amazon Web Services、「AWSがドイツへの数十億ユーロ規模の投資を発表」、aws.amazon.com コロケーション専門業者は、テナントが専用の冷却とネットワークファブリックを設置できるパワードシェルリースで対応しており、このモデルはColt Data Centre Servicesが2024年にドイツでEUR20億(USD24億)の拡張を通じて推進しました。2025年の納入施設の平均規模は45メガワットに上昇し、2020年の28メガワットから増加し、スケールでモジュール式電源室を統合できる請負業者への需要が高まっています。規模の経済はまた、クロスキャンパス冗長スキームを可能にし、予備容量の過剰プロビジョニングを削減します。これらのダイナミクスは、マドリードやミラノなどの二次都市圏においても建設強度を集合的に高めています。

クラウドサービスプロバイダーの地域拡大

ソブリンクラウドの義務化と超低レイテンシーのユースケースが地域クラスターの波を引き起こしています。GoogleのドイツとオランダへのEUR55億の投資は、ベルリンとフローニンゲンのマイクロリージョンを居住要件の充足に向けて位置づけています。[2]Google、「ヨーロッパにおけるインフラの拡大」、cloud.google.com マイクロソフトのノルトライン=ヴェストファーレン州のEUR32億(USD38億)データランドキャンパスは、防衛および医療テナント向けのAzure政府ゾーンの拠点となります。地域の多様化はまた、自律走行車のテレメトリーと産業用IoTフローが必要とするエッジコンピューティングのレイテンシー上限を解決し、20ミリ秒未満の往復時間を必要とします。スペインとイタリアが受益者として浮上し、マドリード、バルセロナ、ミラノ、ローマ周辺に5〜10メガワットの小規模サイトが展開されています。したがって、建設需要は、EU分類法に沿った持続可能性指標に合致しながら、制約された都市区画に設置できる適応性の高いシェルアンドコア設計に傾いています。

EUグリーンディール廃熱再利用インセンティブ

2025年から施行されるエネルギー効率指令は、地区ネットワークが存在する場合、1メガワット以上の施設に熱回収システムの統合を義務付けています。ドイツの2024年実施ガイダンスは、この要件を市町村の許可手続きに明確に組み込んでいます。[3]連邦経済・気候行動省、「データセンターの廃熱回収ガイドライン」、bmwk.de データホールを地域の公益事業者と連携させるオペレーターは、コンプライアンス上の優位性と付随的な収益源を獲得しており、ヴェステロースとストックホルムのマイクロソフトキャンパスが排熱を住宅グリッドに供給していることがその証拠です。熱交換器、センサー、制御装置を束ねたプレハブスキッドがプロジェクトサイクルを短縮し、郊外地域での小規模展開を実現可能にしています。デンマークとフィンランドは、熱出力を収益化しながらスコープ1排出量を削減する長期熱購入契約をリードしています。EU分類法に基づく報告が厳格化するにつれ、廃熱利用率は融資のための取締役会レベルのKPIとなるでしょう。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 電力および不動産コストの上昇 | -1.4% | イギリス、ドイツ、オランダ | 短期(2年以内) |

| 系統接続承認のボトルネック | -1.1% | イギリス、アイルランド、ドイツ | 中期(2〜4年) |

| 非グリーン素材に関するEU分類法の厳格化 | -0.6% | ドイツ、フランス、オランダ、北欧 | 長期(4年以上) |

| 高度なコミッショニングに対する熟練労働力の不足 | -0.5% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力および不動産コストの上昇

ドイツとイギリスの産業用電力は2025年に1キロワット時あたりEUR0.15〜0.25(USD0.18〜0.30)で推移し、80%稼働率で運用する10メガワットサイトの年間電力コストはUSD1,190万〜1,980万に相当します。フランクフルトの土地は2025年に1平方メートルあたりEUR1,200を超え、2022年比で40%上昇し、オペレーターが既存の系統接続を持つ区画を追い求めています。イギリスの固定資産税の計算式は再調達コストに連動しており、20メガワット建設に年間USD1,000万〜1,500万を追加します。これらの圧力は投資を低コストの二次都市圏に向け、卸売価格が1キロワット時あたりEUR0.06を下回る北欧での複数年再生可能エネルギーPPAの人気を高めています。開発業者はまた、制約された敷地面積を最大限に活用するために垂直データホールと屋上太陽光パネルキャノピーに転換していますが、そのような適応は構造用鉄骨の重量と初期資本コストを増加させます。

系統接続承認のボトルネック

イギリスの送電事業者はロンドンおよびサウスイーストの容量について10〜15年のリードタイムを提示しており、開発業者はコンクリートを打設する何年も前から容量を事前予約せざるを得ません。2022年に初めて課されたダブリン地域の新規接続に関するアイルランドのモラトリアムは2025年も依然として有効であり、同様に拡張を制限しています。ドイツでは、10メガワットを超える接続が環境アセスメントと住民説明会を引き起こし、スケジュールにさらに18〜24ヶ月を追加します。これらの遅延は、沖合風力建設が容量を支えるブランデンブルクやシュレースヴィヒ=ホルシュタインなど、送電容量に余裕のある地域への建設を誘導しています。一部のオペレーターはオンサイトバッテリーファームとディーゼル発電機を導入してグリッド需要を削減していますが、そうすることで資本集約度が最大20%上昇し、排出量の計算が複雑になります。欧州委員会の2024年グリッドアクションプランは許可の緩和を約束していますが、タイムラインは依然として不確実であり、既存変電所を持つサイトへのプレミアムを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ミッションクリティカルな投資がティア4に傾く

ティア3は2025年のヨーロッパデータセンター建設市場支出の57.14%を占め、予算と稼働時間のバランスを反映しています。ティア4に割り当てられたヨーロッパデータセンター建設市場規模は、金融サービスおよび政府テナントが99.995%の可用性を求めるにつれて8.42%のCAGRで成長しています。フォールトトレラントな2N+1冗長性は単一障害点を排除し、即時決済の決済レールと防衛指揮システムの前提条件となっています。オペレーターはダウンタイムのペナルティが初期コストをはるかに上回るため、20〜30%の設備投資プレミアムを吸収しています。フランクフルトとロンドンが最も重いティア4需要を見せていますが、グリッド容量の制約がプロジェクトをブランデンブルクとウェールズに転換させています。モジュール式開閉装置とホットスワップ可能なUPSスキッドがティア4展開を標準化し、エンジニアリングサイクルを短縮しています。電力にティア4、冷却にティア3のハイブリッド設計を試みるクラウドプロバイダーは、細かなリスク階層化戦略を反映しています。

ティア1およびティア2の建設は、オペレーターが非冗長レイアウトを放棄するにつれて2025年のヨーロッパデータセンター建設市場シェアの10%を下回りました。中小企業はコスト上の理由からティア3コロケーションスイートを依然として受け入れていますが、AIの推論負荷の増加がそれらのアーキテクチャを限界まで押し広げる可能性があります。ヨーロッパの保険会社はティア3の停止に対してプレミアム割増料金を追加しており、より高いティアへの移行を加速させています。一方、重要インフラのフォールトトレランスを優遇するEU分類法の規則がティア4債券への融資を傾けています。コンポーネントベンダーは事前認定済みのティア4キットで対応し、コミッショニングを20ヶ月未満に圧縮しています。生成AIの密度と稼働時間リスクの相互作用がティア4の軌道を強化しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

データセンター規模別:ハイパースケール施設が資本配分を支配

ハイパースケールキャンパスは2025年のヨーロッパデータセンター建設市場規模の60.75%を確保し、2031年にかけて8.23%のCAGRで前進しています。50〜250メガワットの施設により、オペレーターはスポット価格を下回るエネルギーコスト曲線を平滑化するマルチギガワット再生可能エネルギーPPAを交渉できます。ハイパースケール建設のヨーロッパデータセンター建設市場シェアは、特に電源シェルと熱交換器の調達における統合の経済性から恩恵を受けています。ブランデンブルク、フローニンゲン、ヴェステロースが大規模再生可能エネルギー統合のために地方政府が許可を迅速化する案件フローの中心となっています。投資家は、より小規模なフォーマットと比較して加重平均資本コストを低下させるハイパースケールアンカーリースの予測可能なキャッシュフローを重視しています。

大規模(10〜50メガワット)および中規模(2〜10メガワット)施設は、エッジノードに供給しながらバースト容量を提供する地域集約ネットワークにおける役割を維持しています。2メガワット未満のエッジおよびマイクロエッジサイトは、自律走行車と産業用IoTテレメトリーに20ミリ秒未満のレイテンシーを保証するために都市中心部に普及しています。小売公園の駐車場に設置可能なプレハブコンテナモジュールが建設を12〜18ヶ月に圧縮しています。平均ハイパースケールプロジェクト規模は2020年の28メガワットから2025年の45メガワットに上昇し、チップロードマップが熱エンベロープを上方に押し上げるにつれてこのトレンドは継続する可能性が高いです。Googleのフローニンゲンキャンパスは完全建設時に200メガワットを目標としており、その軌道を示しています。

データセンタータイプ別:コロケーションがリードしながらクラウド自社建設が加速

コロケーションは2025年のヨーロッパデータセンター建設市場支出の53.98%を占めましたが、クラウドプロバイダーはワークロードを内製化するにつれて8.53%のCAGRで拡大しています。規模を持たない企業はコロケーションの共有電力と冷却を活用していますが、密度要件の上昇がホールセールモデルとの境界を曖昧にするパワードシェルリースを促しています。ColtのEUR20億(USD24億)のドイツ展開はこの転換を例示し、AIワークロード向けの柔軟なフットプリントを提供しています。テナントミックスは多様化しており、医療とフィンテックのクライアントがデータ主権リスクを管理するために大規模キャンパス内の専用スイートを要求しています。

居住法に促されたクラウドハイパースケーラーは、ソブリン境界内に地域アベイラビリティゾーンを組み込み、ヨーロッパデータセンター建設市場をシングルテナント建設に向けて推進しています。マイクロソフトのAzure政府ゾーンは、共有変電所を活用しながら論理的な分離を維持する複数棟キャンパス内の専用ホールを占有しています。エンタープライズデータセンターはオンプレミスワークロードがSaaSおよびPaaS環境に移行するにつれて縮小し続けています。エッジフォーマットは、ビデオ分析のレイテンシー閾値を満たすために駅の屋上にコンテナ型ポッドを設置できる交通および公共安全セクターで支持を得ています。国境を越えたデータ転送に対する規制上の精査がさらに地域マルチクラウド戦略を強固にしています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

インフラ別:機械システムが電気設備の成長勢いを上回る

電気設備は依然として2025年支出の41.95%を占めていますが、機械システムは8.65%のCAGRで上昇し、他のすべてのカテゴリーを上回っています。液体冷却の改修が設備投資を支配しており、リアドア熱交換器とダイレクトトゥチップループがファンエネルギーを最大90%削減しています。機械的アップグレードに充てられるヨーロッパデータセンター建設市場規模は、オペレーターが電力使用効率1.15未満を追求するにつれて成長しています。マイクロソフトの2024年スウェーデン展開はコンピュータールームエアハンドラーを完全に撤去し、スケールでの実現可能性を証明しました。機械サプライヤーは、スキッドマウントポンプ、熱交換器、スマートバルブをターンキー製品に束ねることで収益化しています。

電力アーキテクチャは400ボルト直流に移行しており、変換損失を3〜5パーセントポイント低下させ、バッテリーエネルギー貯蔵システムの統合を容易にしています。ディーゼル発電機はオペレーターがネットゼロコミットメントを目標とするにつれてリチウムイオンおよびバナジウムフロー電池にシェアを奪われています。プレハブ電気室は設置を30〜40%短縮し、系統接続が滞っている地域で重宝されています。一般建設は依然として予算の約4分の1を占めていますが、製造設計の原則がオンサイト労働を削減し、熟練労働者不足を緩和しています。ISO 50001認証とEU分類法報告が専門的な監査業務を必要とするため、サービス支出が増加しています。この複合的な勢いが機械および電気のイノベーションを調達戦略の最前線に押し上げています。

地理的分析

ドイツはヨーロッパデータセンター建設市場支出において最大のノードであり続け、フランクフルトの相互接続密度と連邦デジタル主権政策に支えられています。2025年、ドイツは収益シェアの18.54%を占め、スペインが2031年にかけて9.21%のCAGRが見込まれる最も成長の速い市場として浮上しました。AmazonのEUR78億(USD93億)ブランデンブルク施設(合計1.2ギガワット)が投資の目玉となり、GoogleのEUR55億(USD66億)の複数都市展開がソブリンクラウドのフットプリントを強化しています。マイクロソフトのデータランドプロジェクトはノルトライン=ヴェストファーレン州にAzure政府容量を追加します。フランクフルトのグリッド制約が開発業者をブランデンブルクとシュレースヴィヒ=ホルシュタインに誘導しており、そこでは沖合風力の余剰がグリッドの回復力を支えています。2024年に公表された連邦廃熱ガイドラインが地域暖房グリッドと統合するミュンヘンとハンブルクのプロジェクトを活性化しています。

イギリスは第2位にランクされ、ロンドンの金融セクターを基盤とし、マンチェスターの二次ハブとしての台頭によって補完されています。Amazonはロンドンゾーンの拡張とバーミンガムおよびエジンバラのエッジノード設立にGBP80億(USD110億)を誓約しました。サウスイーストの送電余裕の問題が建設をスコットランドとウェールズに転換させており、そこでは潮力と風力資源が費用対効果の高い電力を供給しています。フランスが続き、パリとマルセイユがハイブリッドクラウドテナンシーに焦点を当てたColtのEUR23億(USD28億)の投資から恩恵を受けています。フランスの2030年デジタル戦略は廃熱再利用インフラへの補助金で国内クラウドを奨励し、自治体パートナーシップを加速させています。

スペインが最も成長の速い市場として浮上し、イタリアはレイテンシー主導の二次市場へと進化しています。マドリードとバルセロナのコロケーション建設はイベリア半島の企業需要に応え、ミラノとローマはEU居住要件を満たすクラウドゾーンを引き付けています。北欧ブロックは2025年に1キロワット時あたりEUR0.06(USD0.07)を下回る卸売電力価格のおかげでハイパースケール発表の不均衡に大きな割合を占めています。マイクロソフトのEUR33億(USD39億5,000万)のスウェーデン支出は、EU分類法インセンティブの対象となる熱再利用の取り決めを統合しています。ヨーロッパの残り部分(オランダ、ベルギー、スイス)は相互接続の中立性において重要性を維持しており、アムステルダムとチューリッヒが金融セクターのエッジワークロードを持続させています。

競合環境

ヨーロッパデータセンター建設市場は断片化を特徴とし、グローバルなEPC大手が地域専門業者やプレハブモジュールベンダーと競合しています。AECOM、Jacobs Solutions、DPR Constructionはデジタルツインツールを活用して機械・電気・配管レイアウトの反復を加速させ、手戻りを削減してスケジュールの確実性を高めています。Mercury EngineeringやCollen Constructionなどの地域プレーヤーは、アイルランドとイギリス全体での液体冷却改修と高密度コミッショニングに特化することで契約を獲得しています。コミッショニングタイムラインを最大40%短縮できるプレハブ電源室と冷却モジュールは、入札者の間で標準的な提供物となっています。

エッジ施設の建設はホワイトスペースの可能性を提示しています。オペレーターは従来の請負業者が見落とす1メガワット未満の屋上や駐車場への展開を求めており、モジュールベンダーがコンテナ型データホールでニッチなシェアを切り開くことを可能にしています。バッテリーストレージインテグレーターはEPC企業と提携して20〜40メガワットのバッテリーファームと屋上太陽光アレイを束ね、クライアントがEU分類法に沿った融資を確保するのを支援しています。液体冷却システムインテグレーターは、生成AIの密度が主流の建設に根付くにつれて影響力のある下請業者として台頭しています。ISO 50001とEN 50600認証は入札評価における差別化要因として機能し、オペレーターはエネルギー管理基準を満たす実績に基づいて入札を評価しています。

競争戦略は、系統接続承認のボトルネックを考慮すると、市場投入スピードにますます依存しています。確立されたプレハブサプライチェーンを持つ請負業者は10週間以内にキットを動員でき、24ヶ月以内に容量を提供する義務を負うハイパースケーラーにとって説得力のある価値提案となっています。一方、建設業者と熱ネットワーク公益事業者の合弁事業は共同開発のシナジーを解放しており、廃熱を収益化しながら許可を迅速化するDigital Realtyのマルセイユアライアンスがその証拠です。機械的イノベーション、持続可能性コンプライアンス、許可の俊敏性の収束が、今後10年にわたる競争上のポジショニングを決定づけています。

ヨーロッパデータセンター建設産業リーダー

NTT Ltd.(NTT DATA Inc.の完全子会社)

CBRE Group Inc.

Bouygues Energies and Services SAS

ISG plc

DPR Construction

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Amazon Web ServicesはブランデンブルクキャンパスにEUR12億(USD14億)を追加投資し、AI最適化容量300メガワット、液体冷却、オンサイトバッテリーを追加しました。

- 2025年12月:マイクロソフトはノルトライン=ヴェストファーレン州のデータランドキャンパスのEUR8億(USD9億400万)の拡張を発表し、ティア4電力にアップグレードして地域暖房接続を統合しました。

- 2025年11月:Colt Data Centre Servicesは、プレハブ電源室とダイレクトトゥチップ冷却を使用した40メガワットのフランクフルト建設の承認を受け、電力使用効率1.15未満を目標としています。

- 2025年10月:Googleは15年間の沖合風力PPAに支えられ、フローニンゲンサイトを250メガワットに拡大するためにEUR15億(USD17億)を追加配分しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、欧州データセンター建設市場を、EU27加盟国、英国、EFTA、およびEU候補国において、新規建設または大規模拡張プロジェクトに対して発注された電気・機械・一般建設契約の年間価値として定義する。なお、当該プロジェクトは初期フィットアウト段階に達したものを対象とする。ラック、サーバー、ネットワーク機器、および継続的な施設メンテナンスに関連する支出は除外されており、新たなIT対応キャパシティを創出するレンガ、鉄鋼、電力、および冷却システムに焦点を当てている。

スコープの除外:正味ホワイトスペースを追加せずに既存ホールの寿命を延長するリファービッシュ予算は対象外とする。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラー/クラウドサービスプロバイダー(CSP)

- エンタープライズおよびエッジデータセンター

- インフラ別

- 電気インフラ

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、統合、サポートおよびメンテナンス

- 電気インフラ

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

詳細な調査方法論とデータ検証

一次調査

FLAP-D、北欧諸国、およびCEE全域のデザインビルド請負業者、MEP専門サプライヤー、およびコロケーション事業者にインタビューを実施する。協議を通じて、典型的な$/MWの支出、リードタイムの変化、ティアミックスの意向、および価格圧力ポイントを明確にし、デスク上の前提条件を検証し、地域別乗数を微調整することを可能にする。

デスクリサーチ

Mordorのアナリストは、Eurostatの建築許可申請、Uptime Instituteのティア認証、ENTSO-Eの系統接続記録、各国の土地登記、およびEuropean Data Centre Associationなどの団体による業界団体ブリーフィングといった公開データセットを起点とする。企業の開示資料、投資家向け資料、および信頼性の高い報道記事により、CapExベンチマークが充実し、ハイパースケールサイトのパイプラインが明らかになる。データの欠落が残る箇所については、請負業者収益に関するD&B Hooversやプロジェクト発表に関するDow Jones Factivaなどのサブスクリプションリソースがコストカーブの基盤となる。このソースリストは例示的なものであり、検証およびコンテキスト構築を支援する多数の追加参考資料が存在する。

市場規模の算定と予測

トップダウンモデルは、発表済みのMWパイプライン、平均的な$/MW建設コスト、および予想される試運転ラグから地域別支出を再構築した上で、大手請負業者10社からの選択的なボトムアップ積み上げとクロスチェックを行う。MW当たりの建設コスト中央値、年間ITロード追加量、Tier 3対Tier 4ホールの比率、鉄鋼・ディーゼル価格指数、為替レートのトレンドなどの主要変数が多変量回帰に投入され、2030年までの価値を予測する。国レベルのデータが乏しい場合は、現地の労働コスト指数および電力供給制約によって調整された直近の入札価格を用いてギャップを補完する。

データ検証と更新サイクル

各アウトプットは、変圧器の輸入量や変電所の通電などの独立した指標に対して分散スクリーニングを通過する。シニアレビュアーが異常値チェック後に承認し、モデルは年次で更新されるほか、重大なプロジェクト延期やコスト超過が発生した場合には中間レビューが実施される。

MordorによるEuropean Data Center Construction基準値の信頼性

公表されている数値が一致しないことが多い理由は、アナリストによって地理的な区分の選択、レトロフィットの算入・除外、および適用する$/MWカーブが異なるためである。

主なギャップの要因は、(i) リファービッシュを計上するかどうか、(ii) 基準コストカーブの選択(ヘッドラインの契約価格対ターンキーコスト)、および (iii) 更新頻度にある。一部のプロバイダーは、新規プロジェクトの確認を行わずに5年前のインプットを将来に向けて延長しており、合計値を過大または過小に評価している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 59.45 B(2025年) | Mordor Intelligence | - |

| USD 49.50 B(2024年) | Regional Consultancy A | エッジビルドを除外し、静的な€-to-$レートを適用 |

| USD 47.10 B(2024年) | Global Consultancy B | Tier 4サイトを除外し、北欧諸国とFLAP-D全体で均一な$/MWを仮定 |

| USD 69.91 B(2024年) | Industry Journal C | 大規模リファービッシュおよびアップタイムレトロフィットを支出ベースラインに含める |

総合すると、この比較はスコープの広さと変数の選択がほとんどの乖離を生じさせていることを示している。検証可能なMWパイプライン、最新の資材コストトラッカー、およびライブの請負業者フィードバックに価値を紐付けることで、Mordorは投資家が信頼できる透明性と再現性のある基準値を提供する。

レポートで回答される主要な質問

2026年のヨーロッパデータセンター建設市場の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に630億6,600万USDと評価されており、2031年までに930億3,000万USDに拡大し、7.88%のCAGRを記録する見込みです。

新規建設において最も注目を集めている施設ティアはどれですか?

ティア4設計が最も成長が速く、金融サービスおよび公共セクターのテナントが99.995%の稼働時間を要求するにつれて8.42%のCAGRを記録しています。

ハイパースケールオペレーターが北欧諸国を好む理由は何ですか?

スウェーデンとフィンランドの卸売電力は2025年に1キロワット時あたりEUR0.06を下回り、運用コストを大幅に低下させ、再生可能エネルギーPPAを可能にしています。

EU規制が建設慣行をどのように形成していますか?

エネルギー効率指令は2025年から1メガワット以上のサイトに廃熱回収を義務付け、地域暖房ネットワークとの統合を加速させています。

AIによるラック密度をサポートするためにどのような技術が採用されていますか?

オペレーターは液体冷却ラック、400ボルト直流電力配電、オンサイトバッテリーストレージを展開し、1ラックあたり50〜100キロワットの負荷を処理しながらPUEを1.15未満に維持しています。

最終更新日: