イタリアオペレーションズサービスコンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

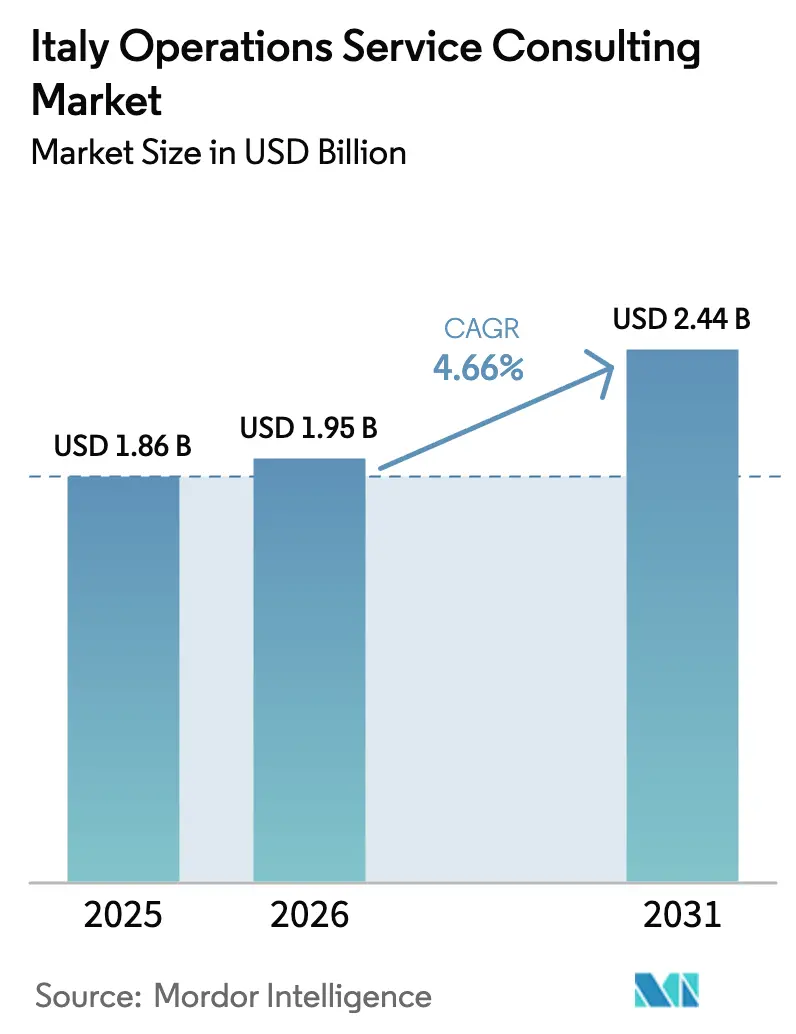

| 基準年の市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアオペレーションズサービスコンサルティング市場分析

イタリアオペレーションズサービスコンサルティング市場規模は2026年に19億5,000万米ドルと推定され、2025年の18億6,000万米ドルから成長し、2031年には24億4,000万米ドルに達し、2026年~2031年にかけて年平均成長率4.66%で拡大する見通しです。この安定した拡大は、3つの相互に絡み合う力に支えられています。すなわち、1,915億ユーロ規模の国家復興強靭化計画(PNRR)、世界的なサプライチェーンの混乱を克服しようとするクライアントの緊迫したニーズ、そしてイタリアが長年取り組んでいる南北生産性格差の縮小への努力です。政府のインセンティブはクラウド移行、インダストリー4.0の近代化、およびESGレポーティングを加速させる一方、慢性的な人材不足が外部の専門知識への需要を高めています。北部の産業地区は高付加価値案件を下支えしていますが、南部地域では結束基金やPNRR配分の集中により不均衡に高い成長が見られます。[1]経済財務省、「2025年公共財政書類」、dt.mef.gov.it 競争上の圧力により、コンサルティング会社はオンサイトの関係構築とリモートアナリティクスを組み合わせたハイブリッド型デリバリーモデルへと移行しつつあり、大企業および成長を続けるSMEクライアント基盤の双方にとって費用を管理可能な水準に保っています。同時に、AI活用型の生産性ツールと業界特化型アクセラレーターにより、プロバイダーは人員を比例的に拡大することなく、より複雑なマンデートに対応できるようになっています。

主要レポートのポイント

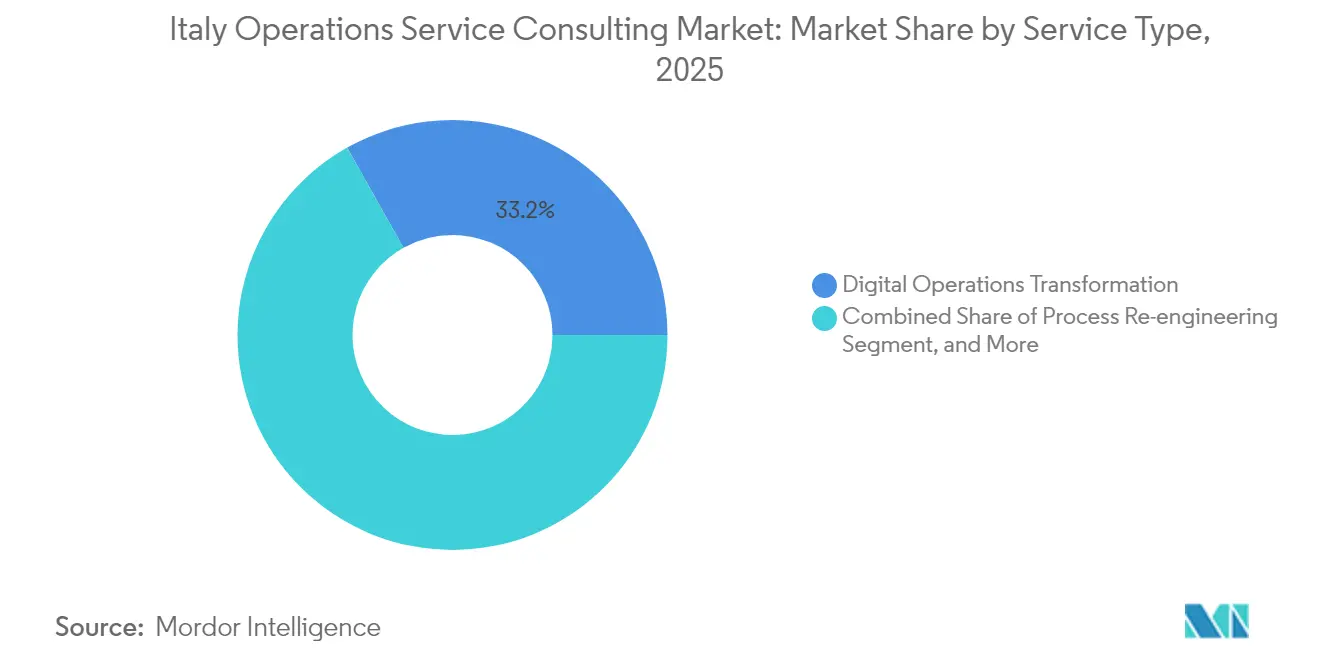

- サービスタイプ別では、デジタルオペレーションズトランスフォーメーションが2025年のイタリアオペレーションズサービスコンサルティング市場シェアの33.15%を占めてリードしており、サプライチェーン最適化は2031年まで年平均成長率6.05%で拡大する見込みです。

- エンドユーザー産業別では、製造業が2025年のイタリアオペレーションズサービスコンサルティング市場規模の28.55%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率6.52%で成長しています。

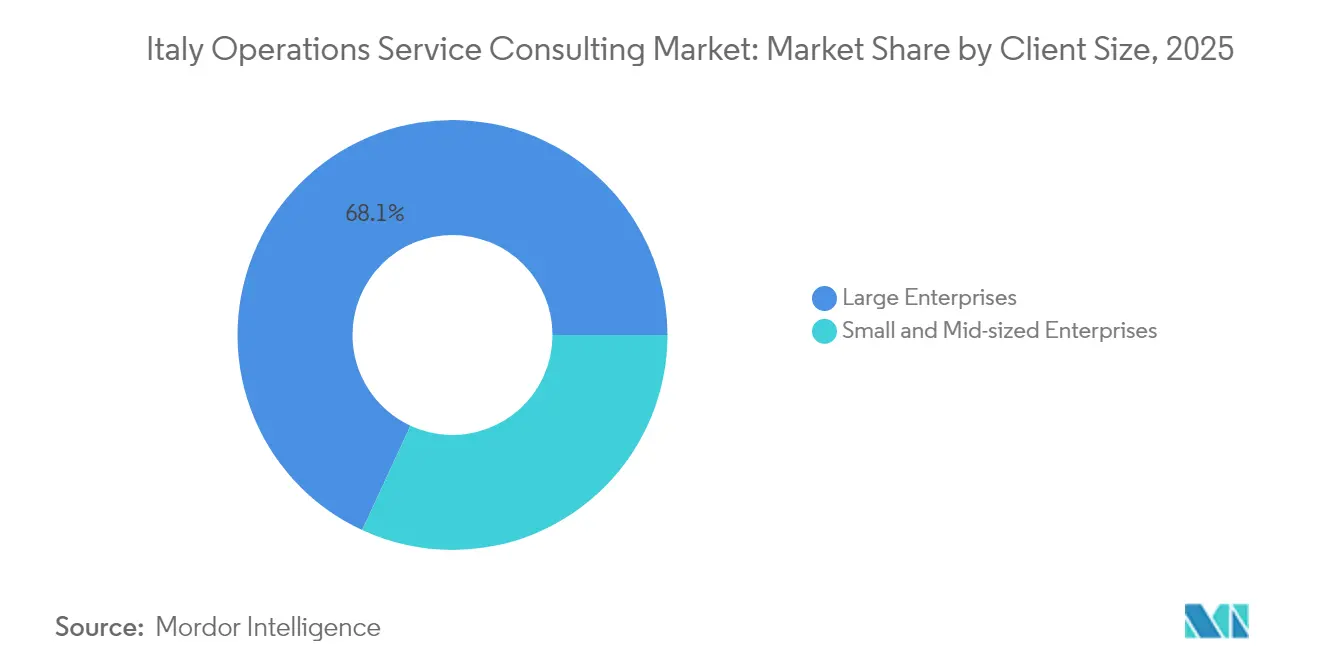

- クライアント規模別では、大企業が2025年のイタリアオペレーションズサービスコンサルティング市場シェアの68.10%を保有していますが、中小企業(SME)は2031年まで年平均成長率5.18%で成長しています。

- コンサルティングアプローチ別では、ハイブリッド型デリバリーが2025年のイタリアオペレーションズサービスコンサルティング市場規模の51.80%を獲得しており、ピュアプレイデジタルコンサルティングは年平均成長率5.64%を示しています。

- 地域別では、北部イタリアが2025年のイタリアオペレーションズサービスコンサルティング市場において55.10%の収益シェアでリードしており、南部イタリアおよび島嶼部は2031年まで5.38%の最高地域別年平均成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアオペレーションズサービスコンサルティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興技術への投資増加 | +1.2% | 北部イタリアの産業地区に集中した全国規模 | 中期(2~4年) |

| 高度データアナリティクスおよびBIの採用拡大 | +0.9% | 金融サービスおよび製造業における早期採用を伴う全国規模 | 短期(2年以内) |

| イタリア政府のインセンティブによるデジタルトランスフォーメーションの義務化 | +1.5% | 南部イタリアおよび島嶼部への注力強化を伴う全国規模 | 短期(2年以内) |

| 人材不足の中でのコスト最適化への高まる圧力 | +0.8% | 北部イタリアへの深刻な影響を伴う全国規模 | 中期(2~4年) |

| 製造業のイタリア国内への回帰(リショアリング)の急増 | +0.7% | 北部および中部イタリアの製造業地帯 | 長期(4年以上) |

| ESG連動型パフォーマンス契約の拡大 | +0.6% | 規制コンプライアンスへの注目を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府インセンティブによるデジタルトランスフォーメーションの義務化

PNRRのミッション1は、デジタル化、イノベーション、および競争力強化に402億9,000万ユーロ(456億米ドル)を充てています。これに付随するICT三カ年計画2024年~2026年は、すべての行政機関にクラウドサービスの採用を義務付けています。これらのプログラムは民間セクターのサプライチェーンにも波及し、企業はプロセスのリエンジニアリング、レガシーシステムの近代化、そしてトランジツィオーネ4.0および5.0の税制優遇措置との整合を推進しています。重複する制度を乗りこなし、財政上の恩恵を確保し、テクノロジー変革を指揮できるコンサルタントは、プレミアムフィーと長期にわたる複数年契約を獲得しています。

新興技術への投資増加

イタリア企業は2024年に新技術へ71億ユーロ(80億米ドル)を投じており、AIと自動化が最も急速に伸びています。[2]Intesa Sanpaolo、「2022年~2025年ビジネスプラン」、group.intesasanpaolo.com エージェンティックプラットフォームは反復作業を削減し、希少な人材をより高付加価値の役割に解放しますが、AIスキル不足は拡大しています。コンサルタントは製造拠点全体にわたってAIモジュール、IoTセンサー、およびブロックチェーンパイロットを統合することでこのギャップを埋めています。アルゴリズムリスクを軽減しGDPRに準拠したデータフローを確保する戦略的ガバナンスフレームワークへの需要も高まっています。

高度データアナリティクスおよびBIの採用拡大

予知保全を展開する個別部品製造業者の間でエンドツーエンドのアナリティクスプロジェクトが加速しています。銀行部門が採用を増幅させており、Intesa Sanpaoloはエンタープライズデータレイヤーおよびカスタマーアナリティクスを主目的として48億ユーロ(54億米ドル)のITアップグレードに充当しました。電子健康記録(ファシコロ・サニタリオ・エレットロニコ)2.0を導入している病院は、相互運用性基準とプライバシー保護に関するコンサルティングを求めています。産業横断的には、最大の障壁として断片化したデータアーキテクチャとガバナンス専門家の不足が残っており、これがアナリティクス案件の堅調なパイプラインを持続させています。

製造業のリショアリングの急増

世界的な物流の混乱と地政学的リスクの高まりが、イタリアの製造業者に生産の国内回帰を促し続けています。リショアリングはサプライチェーンマッピング、設備のデジタル化、およびプロセス最適化への需要を増幅させています。コンサルタントは最適な工場レイアウトを設計し、MESソリューションを導入し、国内コスト構造を相殺するための労働自動化についてアドバイスしています。工場の再整備における長期的な上昇傾向が、特化型オペレーションズコンサルティング収益の持続的な成長を支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社内能力構築へのシフト | -0.8% | 大企業においてより強い影響を伴う全国規模 | 中期(2~4年) |

| EU規制の進化によるコンプライアンスの複雑化 | -0.6% | 金融サービスにおける規制の集中を伴う全国規模 | 短期(2年以内) |

| イタリアのSMEランドスケープの断片化 | -0.4% | 中部および南部地域への深刻な影響を伴う全国規模 | 長期(4年以上) |

| 経験豊富なコンサルタントの海外流出(ブレインドレイン) | -0.5% | 北部イタリアへの深刻な影響を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

社内能力構築へのシフト

イタリアの大企業は、定期的なコンサルティング支出を削減するために社内デジタルチームと卓越センターを拡充しています。Intesa Sanpaoloは4,600名のテクノロジースタッフを採用またはリスキリングし、8,000名の従業員をテクノロジー重視の役割に再配置する計画です。この動きにより、定型的な改善における外部依存は減少しますが、コンサルタントは内部部門が大規模に提供できない戦略的アドバイザリー、高度なシステムインテグレーション、および変革リーダーシップの案件へと価値連鎖を上昇させています。

EU規制の進化によるコンプライアンスの複雑化

イタリアは法令125/2024号を通じて企業サステナビリティ報告指令を国内法に転換し、非準拠に対して最大1,000万ユーロまたは売上高の5%の罰金を企業に課しています。[3]ICLG、「環境・社会・ガバナンス法 イタリア2025年」、iclg.com 並行したサプライチェーンデュー・ディリジェンス規則が予算を圧迫し、裁量的なオペレーションズプロジェクトへの資金を転用させています。既に資本が制約されているSMEは、規制対応アドバイスとトランスフォーメーションコンサルティングのいずれかという厳しい選択に直面しています。そのため、プロバイダーはウォレットシェアを維持するためにコンプライアンスとパフォーマンスの提供内容を融合させなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジー主導のトランスフォーメーションが主役へ

デジタルオペレーションズトランスフォーメーションは2025年のイタリアオペレーションズサービスコンサルティング市場規模において6億1,660万米ドルおよび33.15%を生み出し、全国的なクラウドおよびERP移行を反映しています。サプライチェーン最適化はリショアリングの激化に伴い2031年まで年平均成長率6.05%で上昇する見込みです。プロセスリエンジニアリングはレガシーSME基盤内で安定を保ち、リーンシックスシグマは品質重視の輸出企業にとって引き続き重要性を持っています。コンサルタントはイタリア多国籍企業へのCSRD圧力に対応して、ESGアドバイザリーをオペレーションズマンデートにますます組み込んでいます。

ハイブリッド手法はデザインシンキングワークショップ、データに裏付けられた診断、およびラピッドプロトタイプスプリントを統合しています。プロバイダーはアナリティクスアクセラレーターと業界特化型AIライブラリを組み込むことで差別化を図っています。サービスラインは現在相互に絡み合っており、プロセスリエンジニアリングはデータパイプラインを供給し、それがサプライチェーンプログラムで使用されるリアルタイムコントロールタワーを動かしています。これらの連携を指揮できる企業はプレミアム価格設定を守り、ピュアプレイ専門家を上回るパフォーマンスを発揮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が価値をリード、ヘルスケアが加速

製造業は政府のトランジツィオーネ4.0税額控除に支えられ、2025年のイタリアオペレーションズサービスコンサルティング市場シェアの28.55%を占めました。ロボティクスの後付け改修、デジタルツイン、および予知保全が現在の案件スコープを席巻しています。ヘルスケアおよびライフサイエンスは、病院近代化に向けたPNRRミッション6の下での156億3,000万ユーロ(177億米ドル)に牽引され、年平均成長率6.52%を記録すると見込まれています。

銀行および保険会社はバーゼルIIIの最終規則、クラウドコアバンキングへの移行、およびオープンバンキングAPIアーキテクチャに関する相当規模のパイプラインを維持しています。グリーントランジション義務に活気づいたエネルギー公益事業者は、テルナの210億ユーロ(238億米ドル)投資計画を活用し、グリッドのデジタル化と再生可能エネルギーの統合についてアドバイスを求めています。小売業者および物流事業者は、インフレの中でマージンを守るため、オムニチャネルフルフィルメント、ラストマイルの可視性、およびサービスコスト分析を追求しています。

クライアント規模別:大企業が主導し、SMEが勢いを増す

大企業は2025年のフィーの68.10%を占め、複数年にわたる複数タワーのトランスフォーメーションプログラムに支えられています。それでもSMEは民主化されたクラウドソリューションと簡略化されたコンサルティングパッケージを反映して年平均成長率5.18%を記録しています。プロバイダーは現在、SMEの予算に合い、許容可能なマージンをもたらす固定価格診断、リモートコーチング、シェアードサービスサポートといったメニュー形式の提供物を公開しています。

SMEセグメントは戦略的に重要です。従業員250名未満の企業はイタリア企業のほぼ100%を占め、国内雇用のおよそ3分の2を担っています。コンサルティング会社は地域デリバリーハブ、新卒人材アカデミー、およびパートナーエコシステムを育成し、この断片化した市場に浸透しています。EYのプーリア州での700名体制への拡充は、高成長であるが低単価のクライアントを念頭に置いた能力構築の典型例です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンサルティングアプローチ別:ハイブリッド型デリバリーが新たな常態へ

ハイブリッド案件は2025年のイタリアオペレーションズサービスコンサルティング市場規模の51.80%を獲得し、イタリアの関係文化とコスト効率の高いリモート分析を融合しています。ピュアデジタルプロジェクトは年平均成長率5.64%で最も速く成長しており、特に従来型ワークショップよりもスピードを重視するテクノロジーに精通したSMEの間で顕著です。対面は文化的変革、労使交渉、および複雑なビジネスモデルの再構築において依然として不可欠です。

プロバイダーはサイクルタイムを短縮するためにバーチャルコラボレーションスイート、デジタルツイン、およびAI活用型コードジェネレーターに投資しています。同時に、クライアントオンボーディングの儀式、エグゼクティブステアリング委員会、および工場フロアのウォークスルーがイタリアの商取引に中心的な信頼を維持しています。モード間をシームレスに切り替えられる企業は、より短い販売サイクルと高いネットプロモータースコアを享受しています。

地理的分析

北部イタリアは2025年の請求額の55.10%をもたらし、高度な自動化が豊富なロンバルディア州、ヴェネト州、エミリア=ロマーニャ州の産業クラスターを基盤としています。北部イタリアのコンサルティングハブは、ミラノの金融クラスターとブレシア・ボローニャ周辺の密な製造サプライチェーンによって支えられています。案件はAI駆動の品質保証、サプライチェーンリスクマッピング、およびERPからクラウドへの移行を頻繁に含んでいます。クライアントの高い洗練度がプレミアムな請求単価を支えていますが、希少なデータエンジニアを巡る激しい競争が給与コストを押し上げ、マージンを圧迫しています。

中部イタリアはローマを拠点とする省庁のデジタルプログラムと、観光業と航空宇宙産業にわたる多様化した経済を活用しています。PNRRが資金提供する電子調達および電子ヘルスプロジェクトが堅調なパイプラインを維持しています。この地域のコンサルタントはEU資金に紐付いた厳格なマイルストーンベースの支払い規則を満たすため、プロジェクトマネジメントサービスとコンプライアンストラッキングをますます組み合わせています。

南部イタリアおよび島嶼部は2031年まで5.38%の最高年平均成長率を示しています。南部イタリアおよび島嶼部は、ブロードバンド展開、再生可能エネルギーパーク、および港湾整備を対象とした相当規模の補助金を活用しています。市場参入には関係構築が重要であり、地方政府機関およびSMEはトランスフォーメーションの恩恵が実現する前に広範な能力構築を必要とすることが多いです。コンサルティング会社はインセンティブを整合させ、経済的手頃さへの懸念を軽減するため、地域密着型採用、ローカライズされた研修カリキュラム、および成果ベースの価格設定を採用しています。

競争環境

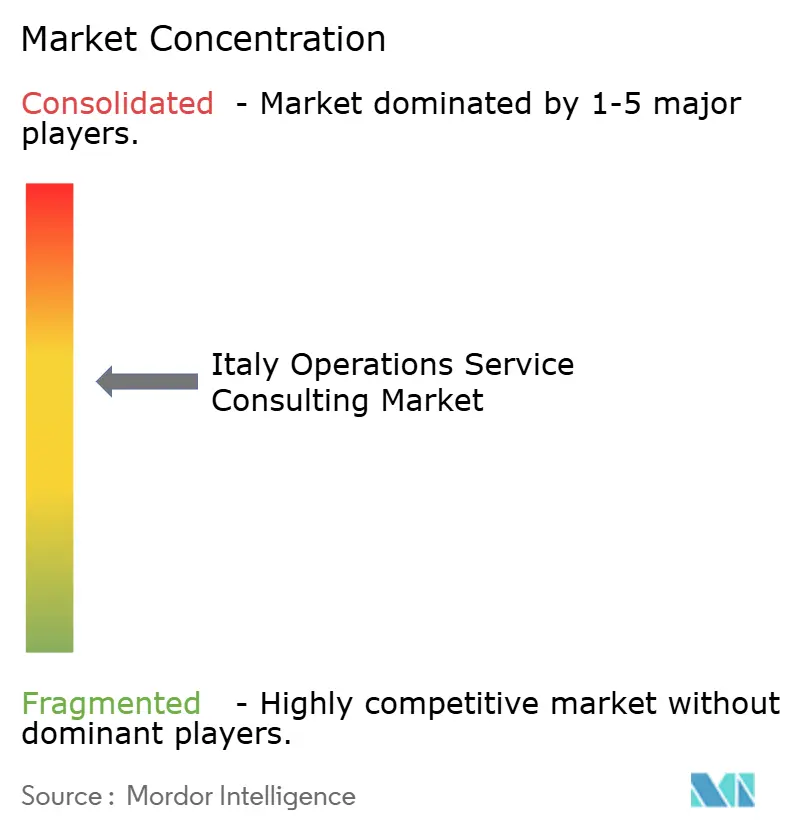

市場は適度に集中しています。ビッグフォーおよび戦略系三社は大手優良企業との長年の関係を持っていますが、PrometaやReplyのようなローカルチャンピオンはそれぞれリスクアナリティクスとIoTソリューションにおけるドメインの深さで市場シェアを獲得しています。Accentureのネットゼロおよび5G買収は、イタリア特有のインフラギャップに対応する能力補完型の取得へのシフトを示しています。テクノロジーベンダーとコンサルティング会社は卓越センターの共同設立を通じて協力し、クラウド移行とESGレポーティングの価値実現時間を加速させています。

ブティックファームはESG連動型パフォーマンス契約、PNRRグラントナビゲーション、および中堅企業向けリーン工場評価といったニッチ分野で繁栄しています。人材不足は大学からの採用や国境を越えたローテーションを促進しており、AIアクセラレーターにより主要なコンサルティング会社はコンサルタント一人当たりのアウトプットを増やせるようになっています。フィーモデルは特に製造効率とエネルギー節約案件において、バリューベースおよびゲインシェア構造へと移行しつつあります。

グローバルプレーヤーが成長の遅い経済から人員をイタリアの強靭なコンサルティング需要へ再配置するにつれて、競争の激しさは高まると予想されます。一方、大手クライアントにおける社内能力構築の継続により、プロバイダーは価値連鎖を上昇させ、より短い時間軸内で測定可能な成果を実証することへの圧力にさらされ続けています。

イタリアオペレーションズサービスコンサルティング業界のリーダー企業

Deloitte Touche Tohmatsu Limited

Accenture Public Limited Company

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

KPMG International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:EYイタリアは北部イタリア全域に新たなイノベーションセンターを開設し、デジタルトランスフォーメーションポートフォリオを拡充しました。国内テクノロジー企業とのパートナーシップにより設立されたこれらのハブは、サプライチェーン最適化と予知保全ソリューションに注力する製造業者向けにAI駆動のオペレーションズコンサルティングおよびインダストリー4.0導入サービスを提供します。

- 2025年8月:McKinsey and Companyはミラノにサステナビリティコンサルティングプラクティスを立ち上げ、企業サステナビリティ報告指令のコンプライアンス期限を前にイタリアの製造クライアント向けにESG連動型パフォーマンス契約とカーボンフットプリント最適化に専念しています。

- 2025年6月:Accentureイタリアはエネルギーグリッド運営事業者テルナと戦略的パートナーシップを締結し、配電効率を向上させイタリアの再生可能エネルギー転換目標を支援するAI駆動のグリッド最適化ツールを共同開発しています。

- 2025年4月:EYイタリアは2035年までにバイオテク職種への需要が61%増加し、高成長職種の採用難易度が60%を超えると予測するバイオテク労働力展望を発表し、タレント戦略と組織再設計におけるコンサルティングニーズを浮き彫りにしました。

- 2025年3月:ビッグフォーのDeloitte、EY、PwC、およびKPMGはサービスデリバリーを近代化するためのエージェンティックAIプラットフォームを展開しました。DeloitteのゾラAIは財務コストを25%削減し生産性を40%向上させ、EYのエージェンティックプラットフォームは80,000名の税務専門家のコンプライアンスワークフローを自動化しています。

イタリアオペレーションズサービスコンサルティング市場レポートの範囲

オペレーションズコンサルティングサービスは、ビジネスプロセスリエンジニアリング(BPR)、ターンアラウンド・コスト削減、顧客・サプライヤー関係管理(CRM)、調達およびサプライチェーン管理(製造、研究開発(R&D)、製品開発、物流を含む)を通じたビジネスソリューションの統合に関連するさまざまな主要活動を包含しています。

調査対象市場はエンドユーザー別(金融サービス、製造業、エネルギーおよびユーティリティ、公共部門、小売業)に区分されています。調査対象のエンドユーザー産業には、金融サービス、製造業、エネルギーおよびユーティリティ、小売業、公共部門、およびその他が含まれます。本調査ではイタリアのオペレーションズコンサルティング市場に対するCOVID-19の影響も評価しています。

本調査では主要な市場パラメーター、根本的な成長要因、および業界の主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。本調査ではイタリア全土のさまざまなエンドユーザー産業で使用されるオペレーティングコンサルティングサービスから得られる収益も追跡しています。本調査ではイタリアのオペレーティングコンサルティングサービス市場のトレンドと主要なベンダープロファイルも提供しています。市場規模と予測はすべての上記セグメントについて金額(百万米ドル)ベースで提供されます。

| プロセスリエンジニアリング |

| デジタルオペレーションズトランスフォーメーション |

| サプライチェーン最適化 |

| リーンシックスシグマ導入 |

| チェンジマネジメントおよびトレーニング |

| その他のサービスタイプ |

| 金融サービス |

| 製造業 |

| エネルギーおよびユーティリティ |

| 公共部門 |

| 小売業および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| 従来型オンサイトコンサルティング |

| ハイブリッド(オンサイト+リモート) |

| ピュアプレイデジタル・バーチャルコンサルティング |

| 北部イタリア |

| 中部イタリア |

| 南部イタリアおよび島嶼部 |

| サービスタイプ別 | プロセスリエンジニアリング |

| デジタルオペレーションズトランスフォーメーション | |

| サプライチェーン最適化 | |

| リーンシックスシグマ導入 | |

| チェンジマネジメントおよびトレーニング | |

| その他のサービスタイプ | |

| エンドユーザー産業別 | 金融サービス |

| 製造業 | |

| エネルギーおよびユーティリティ | |

| 公共部門 | |

| 小売業および電子商取引 | |

| ヘルスケアおよびライフサイエンス | |

| 輸送および物流 | |

| その他のエンドユーザー産業 | |

| クライアント規模別 | 大企業 |

| 中小企業(SME) | |

| コンサルティングアプローチ別 | 従来型オンサイトコンサルティング |

| ハイブリッド(オンサイト+リモート) | |

| ピュアプレイデジタル・バーチャルコンサルティング | |

| 地域別 | 北部イタリア |

| 中部イタリア | |

| 南部イタリアおよび島嶼部 |

レポートで回答される主要設問

イタリアオペレーションズサービスコンサルティング市場の2026年の価値は?

市場は2026年に19億5,000万米ドルと評価されています。

イタリアオペレーションズサービスコンサルティング市場の成長速度は?

2026年から2031年にかけて年平均成長率4.66%を記録すると予測されています。

イタリアで最大のシェアを持つサービスタイプは?

デジタルオペレーションズトランスフォーメーションが2025年収益の33.15%を占めています。

コンサルティング需要の成長が最も速いイタリアの地域は?

南部イタリアおよび島嶼部が2031年まで年平均成長率5.38%の予測でリードしています。

イタリアで事業を展開するコンサルタントにとってSMEが重要な理由は?

SMEはイタリア企業のほぼすべてを占め、デジタルツールを急速に採用しており、コンサルティング支出において年平均成長率5.18%を牽引しています。

EUのサステナビリティ規制はコンサルティング需要にどのような影響を与えるか?

CSRDおよび関連指令により、企業はコンプライアンスに向けたアドバイザリー支援を求めることを余儀なくされ、特化型ESGコンサルティング案件を押し上げています。

最終更新日: