フランスのデータセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

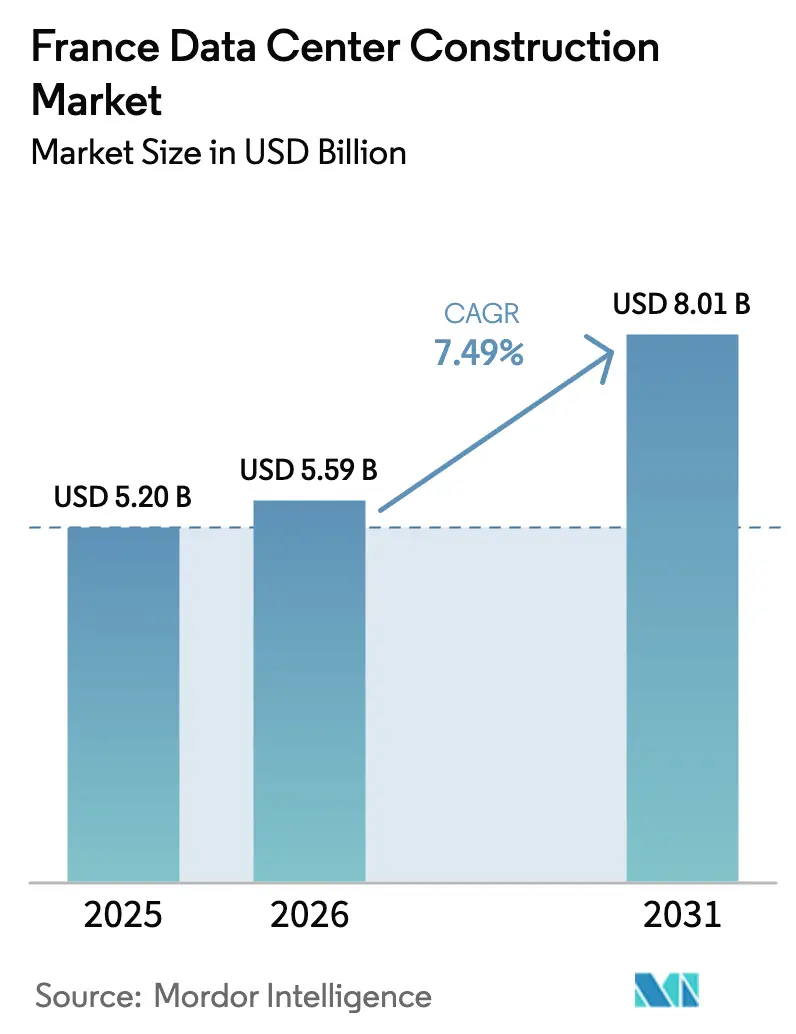

| 基準年の市場規模 (2025) | 5.20 十億米ドル |

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 8.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるフランスのデータセンター建設市場分析

フランスのデータセンター建設市場規模は、2025年のUSD 52億ドルから2026年にはUSD 55億9,000万に成長し、2026年〜2031年の7.49%のCAGRで2031年までにUSD 80億1,000万に達すると予測されています。造成済みの土地区画、広範な原子力発電グリッド、および戦略的な海底ケーブルリンクがプロジェクトパイプラインを加速させています。設置済み容量の最大80%が高密度AIワークロードに対応できないことから、更新需要は堅調です。国内建設業者が国際オペレーターと提携し、地域の許認可専門知識とグローバルなスケールを組み合わせることで、競争の激しさが増しています。一方で、人件費および資材費の上昇がプロジェクト利益率を圧迫し、活動の重心が地方都市圏へとシフトしています。

主要レポートのポイント

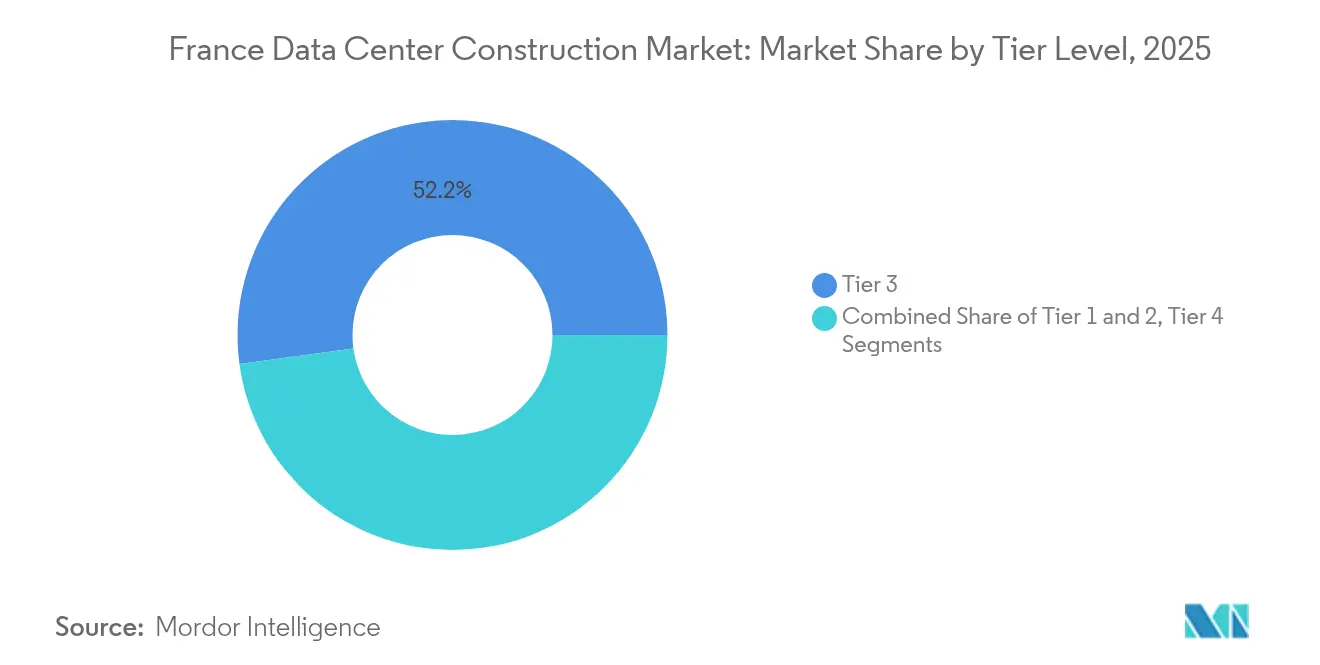

- ティア分類別では、ティア3施設が2025年のフランスのデータセンター建設市場シェアの52.15%を占め首位となり、ティア4は2031年にかけて7.87%のCAGRを記録すると予測されます。

- データセンタータイプ別では、コロケーションカテゴリーが2025年に56.60%の売上シェアを獲得し、ハイパースケーラーの自社構築は2031年にかけて9.65%のCAGRで拡大する見込みです。

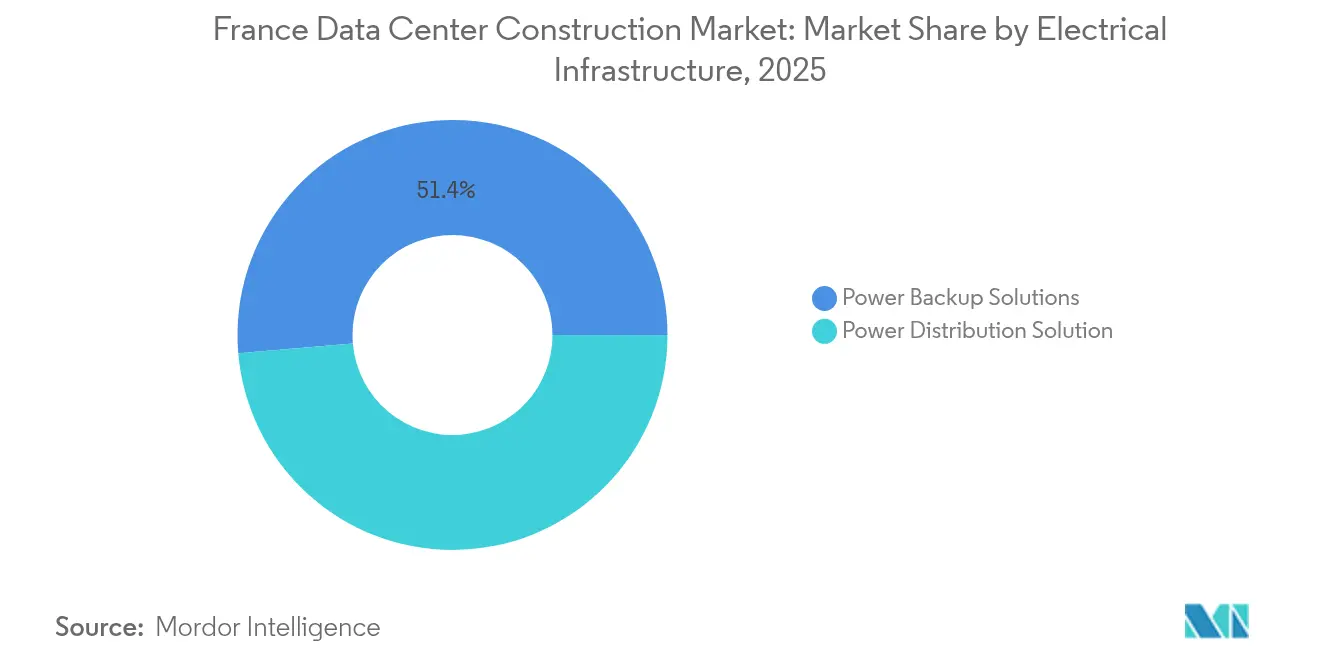

- 電気インフラストラクチャ別では、電源バックアップシステムが2025年のフランスのデータセンター建設市場規模の51.35%のシェアを占め、電力配電ソリューションは8.92%のCAGRで成長すると予測されます。

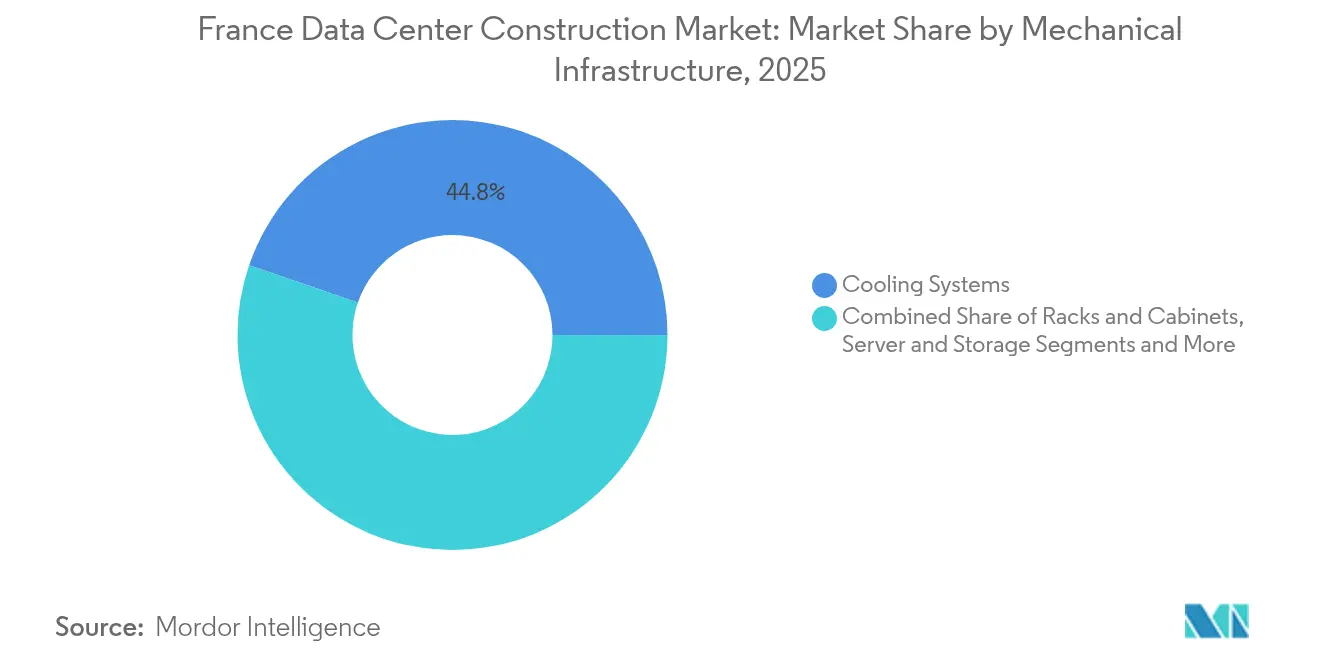

- 機械インフラストラクチャ別では、冷却システムが2025年に44.75%のシェアで最大セグメントを形成し、サーバーおよびストレージは2031年にかけて8.25%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのデータセンター建設市場のトレンドと見解

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションおよびマネージドクラウド需要 | +1.2% | 国内、パリ〜リヨン〜マルセイユ回廊に集中 | 中期(2〜4年) |

| 5Gロールアウトおよびエッジコンピューティングの高密度化 | +0.8% | 都市中心部、地方都市への拡大 | 短期(2年以内) |

| 政府のAIおよびデジタル主権への投資急増 | +1.5% | 国内、戦略的サイトに重点 | 長期(4年以上) |

| 低炭素原子力発電の利用可能性 | +0.9% | 国内、特にハイパースケール施設にとって魅力的 | 長期(4年以上) |

| 「国家的利益」を名目とした許認可ファストトラック制度 | +0.6% | 国内、大規模プロジェクトの効率化 | 中期(2〜4年) |

| AI/IoT低遅延ワークロード向けエッジデータセンターの成長 | +0.7% | 都市圏、工業地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションおよびマネージドクラウド需要

企業はオンプレミスのハードウェアをハイブリッドクラウドアーキテクチャに置き換えており、パブリッククラウドリージョンおよび専門コロケーションホールへの低遅延接続が必要となっています。セクター固有のコンプライアンス要件が仕様を変化させており、医療オペレーターはISO 13485準拠のホールを求め、ゲームおよび宝くじオペレーターはワークロードの移行前に複数拠点の監査を委託しています。マネージドサービス層は、建設業者がエッジアプライアンスおよびAI推論クラスターのためのステージングスペースを統合することを義務付けています。欧州のデータ保護規則を遵守するため、ソブリンホスト環境への需要が国境内での容量確保を促進しています。

5Gロールアウトおよびエッジコンピューティングの高密度化

広範な5Gカバレッジにより、コンピューティングクラスターが街路や工場の床面に近接する形で展開されています。イストル市の民間5Gロールアウトなどの自治体プロジェクトでは、リアルタイム映像解析を支援するためにマイクロデータセンターを市民インフラに組み込んでおり、改修されたユーティリティルーム内に収まる高密度電気レイアウトに精通した建設業者に機会をもたらしています。生産ラインに5Gを導入するメーカーは、産業的な熱や振動に耐える液体冷却と組み合わせた堅牢なエッジエンクロージャーを要求しています。[1]エリクソン、イストル市、都市接続性向上のための民間5Gネットワークを開始、

ericsson.com

政府のAIおよびデジタル主権への投資急増

パリは、土地バンク、事前承認済みの電力ライセンス、および加速許認可を単一の政策ツールキットにまとめました。この施策は国境を越えた資本を引き付けており、1ギガワットのAIキャンパスを建設するEUR 300〜500億(USD 345億4,000万〜575億7,000万)のUAEとの提携や、Data4の全国フットプリントを3倍にするBrookfieldのEUR 200億(USD 230億3,000万)の配分がその例として挙げられます。公共部門からの発注は安定しており、パリ市は機密データセットを保護するために独自のクラウド施設に資金を提供し、Orange-Capgemini Bleuなどのソブリンクラウド事業は侵入検知ゾーニングを備えた強化されたホールを義務付けています。[2]ジャン=ポール・ルジャンドル、「フランス、データセンターメガプロジェクト向けに35区画を整備」、Bat info、batinfo.com

低炭素原子力発電の利用可能性

フランスの電力の約70%が原子力発電により供給されており、オペレーターに予測可能なエネルギー価格と低炭素マーケティング上の優位性をもたらしています。EDF(フランス電力)はハイパースケールパーク向けに4つのグリッド接続区画を確保し、通電スケジュールを短縮する原子炉直接電力供給契約を提供しています。Fluidstackが計画するEUR 100億(USD 115億1,000万)のAIスーパーコンピューターは、この基底負荷を活用し、再生可能エネルギーの断続性制約なしに電力消費の大きいモデル訓練クラスターを24時間稼働させる予定です。

制約影響分析*

| 制約 | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パリ圏における土地・建設コストインフレの激化 | -0.8% | パリ都市圏、周辺地域への波及 | 短期(2年以内) |

| 2025年の厳格なエネルギー効率開示法(ICPE) | -0.4% | 国内、500kW以上の全施設に影響 | 中期(2〜4年) |

| FLAPサブ市場における局所的なグリッド容量のボトルネック | -0.5% | パリ、リヨン、アムステルダム、フランクフルトの接続回廊 | 中期(2〜4年) |

| 冷却システムに関する水使用規制の強化 | -0.3% | 水資源が逼迫する地域、特に南フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パリ圏における土地・建設コストインフレの激化

A86環状道路内の工業用地の希少性により、平均的な土地価格は1平方メートルあたりEUR 300(USD 345.51)を超え、鉄鋼および配電盤のコストは年間5〜7%上昇を続けています。時間給は2025年中にEUR 112.80(USD 129.88)からEUR 121.02(USD 139.34)に上昇し、建設業者の利益率を圧迫しています。デベロッパーはパイプラインをリヨン、ボルドー、マルセイユに転換しており、これらの都市では土地が安価で自治体からのインセンティブが利用可能です。コスト圧力を相殺するため、建設業者は工場プレファブリケーションモジュールを採用し、現場での労働時間を削減して価格変動の激しいコモディティへのエクスポージャーを低減しています。

2025年の厳格なエネルギー効率開示法(ICPE)

2025年から、500kW以上の施設は実際のPUE(電力使用効率)、水消費量、および廃熱回収量を報告しなければなりません。オペレーターは、義務付けられた閾値を満たし設計を将来対応型にするために、間接蒸発冷却または液体冷却を導入しています。コンプライアンス対応により、建設中に計測、テレメトリー、データ可視化システムの追加が必要となり、初期資本支出は増加しますが運用費用は低減されます。廃熱再利用ループを実装できないプロジェクトは許認可の遅延リスクがあり、隣接する地域熱供給スキームを持つキャンパスへの投資を促進しています。[3]ケビン・ダルトン、「Interxion、マルセイユサイトに河川冷却を導入」、interxion.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

ティア3ホールは、大多数のエンタープライズアプリケーションが高水準であるものの完全耐障害性を要しない稼働時間を必要とするため、2025年にフランスのデータセンター建設市場シェアの52.15%を維持しました。ティア3建設のフランスのデータセンター建設市場規模は、業界全体のCAGRを下回るペースながら引き続き安定した拡大が予測されます。一方、ティア4はAIモデル訓練、フィンテック清算、および重要国家インフラのワークロードが99.995%の可用性を必要とするため、2031年にかけて年率7.87%の成長が見込まれます。

ティア4プロジェクトは2N電源トレイン、デュアル光ファイバーパス、および機械サブシステム全体での同時保守性を要し、より大型の電気室とより高度なビルディングマネジメントソフトウェアが必要となります。国内初のアップタイムティアIVコロケーションサイトとして認定されたテセー(Thésée)データセンターキャンパスは、冗長性を損なうことなくエネルギー消費を削減するAIベースの冷却最適化を統合しています。このため、サプライヤーにはAI駆動の環境制御、アークフラッシュ耐性スイッチギア、および信頼性ダッシュボードにデータを供給する予知保全センサーへの需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーの自社構築が市場変革を加速

コロケーションオペレーターは2025年にフランスのデータセンター建設市場シェアの56.60%を占めました。これは企業が柔軟に契約可能なオペックスベースの容量を好むためです。しかし、自社構築型ハイパースケーラーホールは、パブリッククラウドプロバイダーがコスト管理と安定したラック確保を求めるため、2031年にかけて9.65%のCAGRを記録する見込みです。

ハイパースケーラーキャンパスは54〜60 MWブロックを基本としたテンプレートデザインを採用し、地域をまたいで複製することで、建設業者が資材および工程上の反復効果を得られるようにしています。MicrosoftのEUR 40億(USD 46億1,000万)の投資はコミッショニングを加速するこのようなシェル型構造に充当されています。エンタープライズおよびエッジプロジェクトは、データ主権規則またはミリ秒単位のレイテンシー目標がスケールメリットを上回る場合に依然として重要であり、工場、病院、スマートシティ地区内のマイクロ施設の建設を促進しています。

電気インフラストラクチャ別:電力配電イノベーションが成長を牽引

静止型UPSおよびディーゼル発電機を含む電源バックアップシステムは、稼働時間契約が依然として無停電転送を規定しているため、2025年のセグメント売上の51.35%を占めました。電力配電ユニットおよびバスウェイは、AIアクセラレーター向けに40kWを超えるラック密度へのシフトを反映し、年率8.92%の拡大が予測されます。高度な配電機器に充当されるフランスのデータセンター建設市場規模は、2031年にはUSD 16億3,000万に近づく見込みです。

次世代スイッチボードは位相負荷を均衡させ遮断器の摩耗を予測するリアルタイム分析を内蔵しています。SocomecのセンサーリッチUPSトポロジーは、リチウムイオン電池とリモートマネジメントAPIを組み合わせてエッジサイトをサポートし、現地訪問回数を削減します。建設業者はバックアップと周波数調整収入の両方を提供するグリッドインタラクティブな蓄電池エネルギー貯蔵システムの統合を進めており、オーナーの資本支出を軽減しながらサステナビリティ報告義務を満たすことを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

機械インフラストラクチャ別:サーバーが密度革命を牽引

冷却システムは、新たなコンピューティングの1ワットごとにほぼ同等の熱除去が必要とされるため、2025年に44.75%のシェアで最大の機械セグメントを維持しました。AIノードがGPUトレイおよびNVMeアレイの指数関数的成長を促進するため、サーバーおよびストレージは最速の8.25%CAGRを記録する見込みです。高密度ラックは100kWを超える可能性があり、チップへの直接液体冷却をメインストリームとしています。

液浸冷却ループはフロア上げ方式の空冷と比較して最大20%長いハードウェア寿命と39%の炭素排出量削減をもたらし、ネットゼロコミットメントを持つクライアントを引き付けています。2CRSiのUSD 6億1,000万のハードウェア契約は、サーバーベンダーがカスタムシャーシ、コールドプレート、および監視ファームウェアを単一案件としてパッケージ化する方法を示しており、建設業者が設計段階でOEM(相手先商標製造業者)と緊密に調整することを義務付けています。機械室も同様に進化し、夏季のより高い気温ピークに対応するサイズのフルードループポンプ、熱交換器、および冗長ドライクーラーを収容しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

パリは、金融取引、政府クラウド、インターネットエクスチェンジの大部分を集積しているため、フランスのデータセンター建設市場の中心的な拠点であり続けています。Digital Realtyは932,500平方フィートを提供する13の相互接続されたホールと、ラ・デファンス金融地区へのサブミリ秒のレイテンシーを保証するダークファイバーリンクを運営しています。ただし、土地の希少性と騒音規制の強化により、拡張は急行鉄道回廊沿いの外縁部へとシフトしています。

マルセイユは、660 Tbpsの容量を供給する14本の海底ケーブル終端を有することで、欧州南部のゲートウェイとして台頭しています。Digital RealtyによるEUR 2億8,000万(USD 3億2,238万)のMRS5建設は、再開発された工業用地に22 MWを追加するものであり、Interxionは第二次世界大戦時の潜水艦ドックを冷水冷却施設に転換し、廃熱を地域熱供給グリッドに供給しています。

リヨン、ボルドー、ストラスブールはコスト、電力、および地震耐性を均衡させる第二圏の集積地を形成しています。リヨンは国内光ファイバーバックボーンの結節点に位置し、ティアIII認定を持つSFRのキャリアニュートラルなネットセンター(Netcenter)を擁しています。ボルドーはEquinixのBX1を迎え入れ、大西洋岸へのハイパースケーラーの関心を示しています。地方自治体もプロジェクトを誘致しており、シストロン(Sisteron)で計画されているグリーンデータセンターは山岳水冷却を再利用し、プロヴァンス地方に雇用をもたらします。この地理的分散はクライアントのリスクを多様化し、フランスのデータセンター建設市場を局所的な政策変更から守る緩衝材となっています。

競合状況

Bouygues Energies and Services、Eiffage Énergie Systèmes、Vinci Energiesなどの国内エンジニアリングコングロマリットは、フランスの公益事業者および規制当局との長年にわたる関係を活用しています。Bouyguesは最近、段階的な引き渡しの機動性を実証した28 MWの英国施設を完成させ、Eiffageはダウンタイムなしにテルハウス(Telehouse)パリのハブを近代化し、レトロフィット技術を実証しました。これらの実績は、地元企業がコンプライアンス文書と労働組合協定を重視する国家支援プロジェクトおよびエンタープライズ契約を獲得する上で有利に働きます。

国際オペレーターはフランスのデータセンター建設市場に資本の深さとグローバルなベストプラクティスをもたらしています。Digital RealtyおよびEquinixは、AIテナント向けに変電所と液体冷却ループを事前配置するキャンパスベースの拡張を推進しています。これらの企業はしばしばデザインビルド子会社を採用し、運用と建設の間のフィードバックループを短縮しています。BrookfieldによるData4は、6 MWの標準化モジュールを各キャンパスにスケールアップし、同一の電気室を発注することで調達リードタイムを短縮しています。

フランスのデータセンター建設業界リーダー

Bouygues Construction

Eiffage

Vinci Energies

Equans(旧Engie Solutions)

CAP INGELEC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:UAEとフランスは1 GW規模のAIデータセンターキャンパスを建設するEUR 300〜500億(USD 345億4,000万〜575億7,000万)の共同計画を発表しました。

- 2024年2月:Brookfield Asset ManagementはフランスのAIインフラストラクチャにEUR 200億(USD 230億3,000万)を拠出し、そのうちEUR 150億(USD 172億7,000万)をData4の拡張に充当することを確約しました。

- 2025年2月:Fluidstackはフランス政府とEUR 100億(USD 115億1,000万)の覚書に署名し、2026年までに1 GWを目標とした脱炭素AIスーパーコンピューターサイトの建設を進めることを合意しました。

- 2025年2月:政府は計画された大容量グリッド接続を備えた35区画の着工可能なデータセンター用地リストを公表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、コロケーション、ハイパースケール、エンタープライズ、エッジの各新設施設について、フランス国内での用地準備、シェル建設、電気・機械設備、防火・セキュリティシステム、試運転サービスに費やされたすべてのユーロを集計している。ITハードウェアのリフレッシュ、施設管理、オペレーションホールの改修に関連する費用は、この建設プールの外にあるため、バイヤーは年度をまたいで資本支出額を比較することができる。

スコープの除外:営業支出、IT機器購入、小規模な改修工事はモデル化していない。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャ別

- 電気インフラストラクチャ別

- 電力配電ソリューション

- 電源バックアップソリューション

- 機械インフラストラクチャ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャ

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポートおよびメンテナンス)

- 電気インフラストラクチャ別

詳細な調査方法とデータの検証

一次調査

イル・ド・フランス、プロヴァンス=アルプ=コート・ダジュール、グラン・エストの各都市で、請負業者、設計エンジニア、ユーティリティプランナー、コロケーション調達担当者と何度も接触することで、平均建設期間、ターンキー価格帯、電力密度のシフトを検証することができました。また、ハイパースケールの不動産チームを対象とした短時間の調査により、2025年7月以降に発表されるキャンパスの段階的な可能性が明らかになりました。

デスクリサーチ

モルドールのアナリストは、data.gouv.frが公表している建築許可証からプロジェクトのパイプラインを抽出し、RTEのグリッド接続登録で電力アクセス条件をクロスチェックし、ARCEPのオープンデータポータルを使って海底ファイバーの陸揚げ状況をマッピングした。さらに、INSEEの建設コスト指数、European Data Centre Associationの業界インサイト、Dow Jones FactivaとTenders Infoの入札公告を重ね合わせた。D&B Hooversは、企業レベルのロールアップの軸となる請負業者の売上高明細を提供した。ここに挙げた情報源は、我々がデスクワーク中に利用したより広範な情報源を示すものであり、網羅するものではない。

マーケット・サイジングと予測

まず、委託IT負荷(MW)にメガワットあたりの地域別コストを掛け合わせたトップダウンの支出再構築から始めた。最近のEPC契約と設備投資の開示からボトムアップのチェックを行い、合計を微調整した。モデルにおける主要なドライバーは、パリの土地インフレ、平均PUE目標、原子力グリッド利用可能性、エッジトラフィックの成長、Tier 4採用率などである。これらの変数を用いた多変量回帰が2025-2030年予測の基礎となり、データギャップが生じた場合には、インタビューによるフィードバックでシナリオのストレステストが行われた。

データ検証と更新サイクル

サインオフの前に、出力は過去の実績、同業他社の比率、発電機輸入に関する税関データとの差異チェックを受ける。年1回の更新が標準であり、グリッド関税、ゾーニング法、または50MW以上の新規容量が発表され、前提条件が大幅に変更された場合は、中間更新が行われる。

フランスのデータセンター建設基準線が信頼性を約束する理由

ある企業はITラックを折り畳み、またある企業は実際の投資額ではなく、約束された投資額を引用し、リフレッシュの時期も異なるため、公表されている数字はしばしば乖離する。

モルドールのスコープは、実店舗とモルタルでの設備投資にこだわり、発行日にユーロからドルへの統一換算を適用し、年度半ばのインタビューから、後発のキャンパス・フェーズをキャッチしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.20億米ドル(2025年) | モルドール・インテリジェンス | - |

| 62.3億米ドル(2024年) | グローバル・コンサルタンシーA | ITハードウェアと設備のアップグレードを含む |

| 48.1億ユーロ(2025年) | 業界分析B | 実現した支出ではなく、発表された予算を使用 |

| 6.00米ドル(2024年) | 地域コンサルタントC | 建設と5年間のO&Mの見積もりを組み合わせる |

モルドールの規律あるスコープ選択と二重の検証ステップにより、意思決定者はバランスの取れた再現可能なベースラインを得ることができ、これは膨れ上がった発表合計と、狭い改修のみのカウントの間に位置する。

レポートで回答される主要な質問

フランスのデータセンター建設市場の2026年における市場規模はどれくらいですか?

本業界は2026年にUSD 55億9,000万と評価されます。

市場はどれくらいの速さで成長する見込みですか?

7.49%のCAGRで拡大し、2031年までにUSD 80億1,000万に達すると予測されます。

最も急速に成長しているティア分類はどれですか?

AIおよびフィンテックのワークロードが耐障害性設計を必要とするため、ティア4建設が年率7.87%で成長すると予測されます。

なぜハイパースケーラーはフランスでの自社構築活動を増加させているのですか?

低炭素原子力発電、着工可能な土地区画、および厳格なデータ主権規則が、クラウドプロバイダーによる施設の自社保有と長期的な容量確保を促進しています。

最終更新日: