イタリアのデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

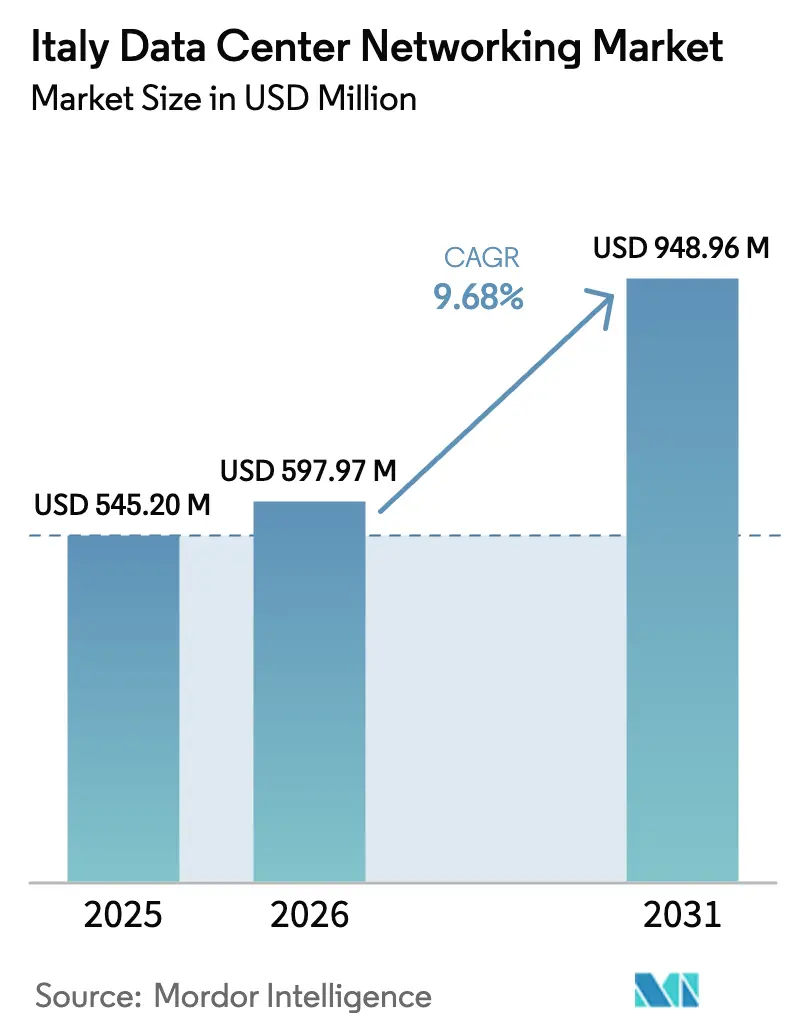

| 基準年の市場規模 (2025) | 545.20 百万米ドル |

| 市場規模 (2026) | 597.97 百万米ドル |

| 市場規模 (2031) | 948.96 百万米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのデータセンターネットワーキング市場分析

イタリアのデータセンターネットワーキング市場規模は、2025年の5億4,520万米ドルから2026年に5億9,797万米ドルへ拡大し、2026年から2031年にかけてCAGR 9.68%で成長して2031年には9億4,896万米ドルに達する見込みです。

イタリアのデータセンターネットワーキング市場は2025年に5億4,520万米ドルに達しており、2030年までに8億7,040万米ドルに到達すると予測され、CAGR 9.81%で成長しています。イタリアのデータセンターネットワーキング市場は、欧州と中東・アフリカを結ぶデジタルブリッジとしての同国の役割から恩恵を受けており、この立場はデジタル目標に支出の25.6%を振り向ける1,944億ユーロの国家復興・強靱化計画によって強化されています。Microsoft、AWS、Googleによる大規模クラウドリージョンへの投資と、ティレニア海岸沿いの海底ケーブル上陸が組み合わさり、ハイパースケールファブリックおよび大容量光バックボーンへの需要を加速しています。同時に、イタリアのデータセンター相互接続数は2021年以降40倍に拡大しており、低遅延・クラウドファーストのワークフローへの構造的シフトが浮き彫りになっています。産業地区のエッジ施設、PNRR(国家復興・強靱化計画)資金による公共部門のデジタル化、およびセグメント化された監視済みネットワークを義務付ける国家サイバーセキュリティ戦略が、イタリアのデータセンターネットワーキング市場をさらに牽引しています。競争力学は、独自スタックに挑戦するオープンネットワーキングの専業ベンダーが既存ベンダーのシェアを脅かす中、概ね穏やかな水準にとどまっています。

主要レポートポイント

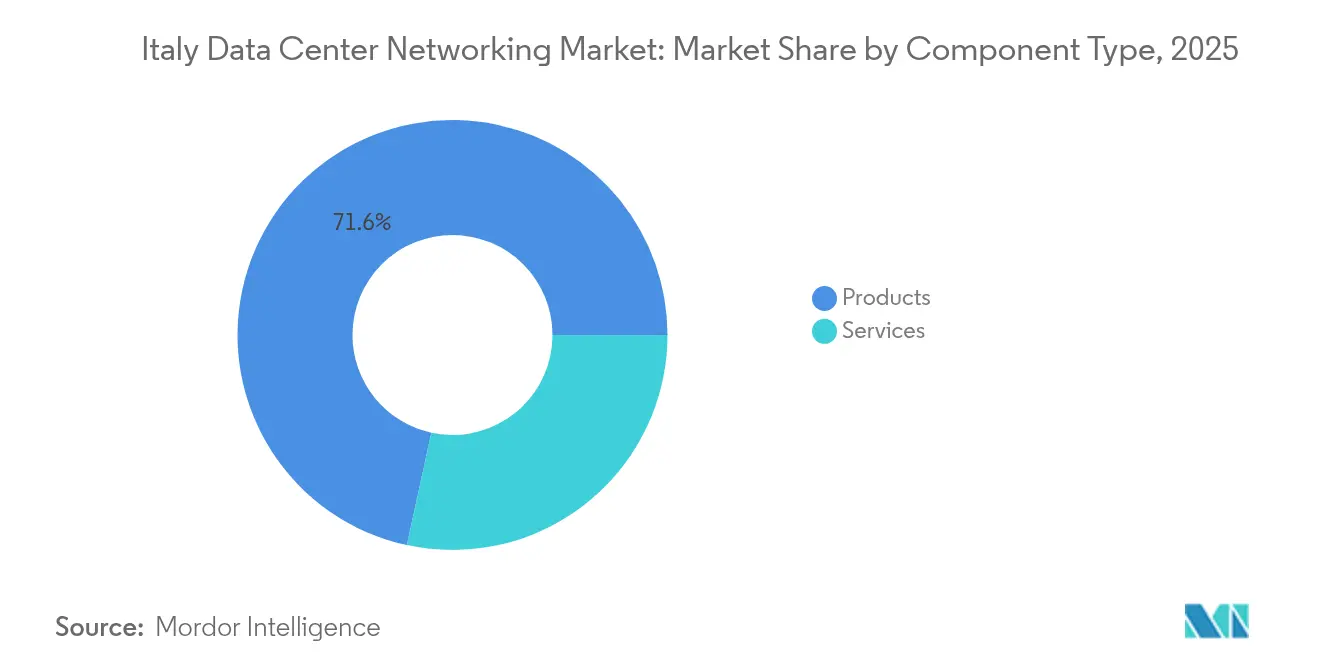

- コンポーネント別では、製品が2025年のイタリアのデータセンターネットワーキング市場シェアの71.60%を占めてリードしており、サービスは2031年に向けてCAGR 12.02%で拡大する見込みです。

- エンドユーザー別では、IT・通信が2025年の収益シェアの31.85%を占め、医療・ライフサイエンスが2031年にかけてCAGR 13.12%で成長しています。

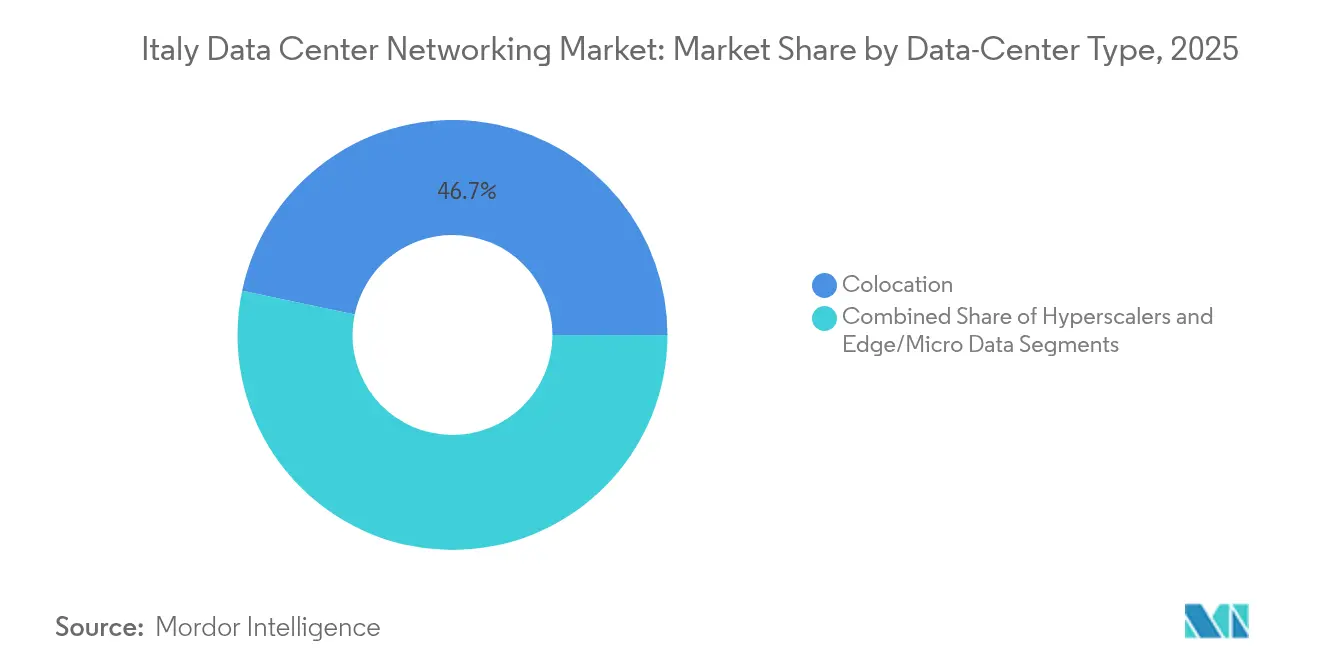

- データセンタータイプ別では、コロケーション施設が2025年のイタリアのデータセンターネットワーキング市場規模の46.70%を占めていますが、ハイパースケーラー・クラウドサービスプロバイダーが2031年に向けてCAGR 14.07%と最高の予測成長率を記録しています。

- 帯域幅別では、50~100 GbEセグメントが2025年のイタリアのデータセンターネットワーキング市場規模の35.95%のシェアを獲得しており、AIワークロードの増加を背景に100 GbE超がCAGR 13.96%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアのデータセンターネットワーキング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(約)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドストレージの利用増加とハイパースケール構築の拡大 | +2.1% | 国内(ミラノ、ローマの主要拠点) | 中期(2~4年) |

| データバックアップの需要増加とGDPR主導の保持要件 | +1.8% | 国内;規制対象業種 | 長期(4年以上) |

| エッジコンピューティングとIoTトラフィックの急増 | +1.5% | 北部産業地帯 | 短期(2年以内) |

| オープンネットワーキング(ホワイトボックス、SONiC)の採用 | +1.2% | ハイパースケーラークラスター | 中期(2~4年) |

| 公共部門デジタルインフラへのPNRR資金 | +1.7% | 未開拓地域 | 短期(2年以内) |

| 液体冷却対応高帯域幅ファブリック | +0.9% | 大規模キャンパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドストレージの利用増加とハイパースケール構築の拡大

グローバルクラウドプロバイダーは、イタリアおよび欧州全域のワークロードに対応するため、ミラノとローマにソブリンクラウドリージョンを確立しようと競い合っています。GoogleとTIMのパートナーシップ、Microsoftが近く開設予定のAzureリージョン、そしてAWSのフットプリント拡大はいずれも、マルチテナントトラフィックをスケールで調整できる100 G/400 Gイーサネットリーフ・スパインファブリック、光クロスコネクト、ソフトウェア定義オーバーレイコントローラーを必要としています。ミラノ南部に50棟構成の施設を建設するAptoの34億米ドル規模のキャンパスは、イタリアのデータセンターネットワーキング市場に流入するハイパースケール資本の深さを示しています。9億5,000万ユーロの資金が投じられた国家クラウドイニシアティブは、公共部門のデータセットが認定施設のオンプレミス外に移行するにつれ、ソブリンかつセキュアな相互接続への需要をさらに押し上げています。

エッジコンピューティングとIoTトラフィックの急増

インダストリー4.0(第4次産業革命)インセンティブにより、イタリアのメーカーは2022年に先進デジタル機械に71億ユーロを投じました。[1]International Trade Administration, "Italy - Advanced Manufacturing," trade.gov タイムセンシティブネットワーキング(TSN)、ギガビットイーサネットフィールドバス、マイクロモジュラーデータセンターによって実現されるリアルタイム制御ループは、ハイパースケールコアに到達しない東西トラフィックの急増を生み出しています。CellnexとEverynetが提携して展開する全国LoRaWANカバレッジと、Open Fiberのエッジポップ戦略は、コンパクトな100 Gスイッチルーターを介してセキュア化・セグメント化・監視されなければならないラストマイルリンクを提供しています。これらの展開は、エッジコンピューティングがイタリアのデータセンターネットワーキング市場を地域の産業クラスターに根付かせていることを裏付けています。

公共部門デジタルインフラへのPNRR資金

PNRRの資金のうち53億ユーロ超が、超高速固定・モバイルネットワーク向けに割り当てられています。プロジェクトの範囲は、23,300校をFTTHに接続することから、市立病院への10 G WANリンク整備まで多岐にわたります。FibreConnectの5,000万ユーロの欧州投資銀行(EIB)融資は、キャリアグレードのカバレッジを享受する割合が20%未満の産業団地にダークファイバーリングを延伸しています。この資金により、デジタルデバイド解消のタイムラインが短縮され、公共機関はACN(国家サイバーセキュリティ庁)のゼロトラストガイドラインに準拠したエンタープライズグレードのルーター、次世代ファイアウォール、ネットワークアクセスコントロールプラットフォームを導入することになります。

オープンネットワーキング(ホワイトボックス、SONiC)の採用

イタリアのクラウド事業者は、ベンダー独立性とASICのリフレッシュサイクルの迅速化に魅力を感じ、クラウド向けオープンネットワーキングソフトウェア(SONiC)を搭載した分解型スイッチへの移行を進めています。Dell Technologiesは、最新の25.6 TスイッチにエンタープライズSONiCディストリビューションの認定を取得し、AIクラスター向けに最適化されたマイクロバーストコントロールを提供しています。[2]Dell Technologies、「最新のワークロードのためのエンタープライズ SONiC ディストリビューション」、dell.com ハイパースケーラーは、低い設備投資(キャペックス)、シンプルな自動化、NOSレイヤーでのイノベーション能力を独自スタック回避の理由として挙げています。このトレンドはODMスタイルのハードウェアサプライヤーを利し、イタリアのデータセンターネットワーキング市場全体でマルチベンダーファブリックをインベントリ化してプログラムするインテントベースコントローラーの普及を促進しています。

制約要因影響分析*

| 制約要因 | CAGR予測への(約)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練ネットワーキング専門家の不足 | −1.4% | 北部産業ハブ | 長期(4年以上) |

| 100 G/400 G移行のための高い設備投資 | −1.1% | 主要キャンパス | 中期(2~4年) |

| 総所有コスト(TCO)に影響するエネルギー価格の変動 | −0.8% | 大規模施設 | 短期(2年以内) |

| ASICサプライチェーンの混乱 | −0.7% | グローバル調達 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練ネットワーキング専門家の不足

イタリア人の基本的なデジタルスキル保有率はわずか46%と、EU平均を大きく下回っており、慢性的な人材不足を招いています。2023年1月から2024年8月にかけて約184,000件のICT求人が出されましたが、ネットワーク自動化エンジニア、ペネトレーションテスター、SRE(サイトリライアビリティエンジニア)など多くのポジションが依然として充足されていません。「ピアノ・ヌオーヴェ・コンペテンツェ(新スキル計画)」は、2028年までに最大360万人の労働者がデジタルスキルアップを必要とすると予測しています。データセンター事業者にとって、この人材不足は給与の高騰、導入スケジュールの延長、マネージドサービスへの依存度増加をもたらし、イタリアのデータセンターネットワーキング市場が最先端のアーキテクチャを採用するペースを抑制しています。

100 G/400 G移行のための高い設備投資

10 G/40 Gから100 Gまたは400 Gへの移行には、新たな光コンポーネント(オプティクス)、高密度リーフ・スパイントポロジー、電力・冷却のための施設アップグレードが必要です。Ciscoの8111-32EH 25.6 Tスイッチはビットあたり77%の省電力化を実現しますが、その経済効果を発揮するには再設計されたラックと光ファイバー設備が必要です。中国ODMギアへの関税引き上げにより調達価格がさらに上昇しています。公共部門の購買担当者や中堅・中小企業は、複数の予算サイクルにわたって光コンポーネントの展開を段階的に進めることが多く、イタリアのデータセンターネットワーキング市場の対応可能収益曲線の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品がリードしサービスが加速

製品は2025年の支出の71.60%を占めており、イタリアのコロケーションおよびクラウドキャンパスの物理的バックボーンを形成するイーサネットスイッチ、ルーター、次世代ファイアウォールが中心となっています。スイッチングハードウェアだけでのイタリアのデータセンターネットワーキング市場規模は、2025年に2億9,270万米ドルに迫っており、100 G ToRプラットフォームへのハイパースケーラー需要と、冗長交流・直流電源を備えたコンパクトな1 Uエッジスイッチの展開に支えられています。ACN(国家サイバーセキュリティ庁)がすべての境界ポイントでのインラインインスペクションを義務付けるにつれ、セキュリティアプライアンスも拡大しています。

サービスは規模が小さいものの、人材不足が事業者に設計・展開・24時間365日NOC管理のアウトソーシングを強いるため、CAGR 12.02%で成長しています。マネージドSD-WAN、NaaS(ネットワーク・アズ・ア・サービス)、ライフサイクル最適化契約は、コンサルティング、人員補強、AIによる監視を組み合わせています。コロケーションテナントはホワイトグローブ型クロスコネクトプロビジョニングやマイクロセグメンテーション監査をますます要求しており、イタリアのデータセンターネットワーキング市場においてサービス収益はハードウェアよりも速いペースで拡大しています。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

エンドユーザー別:医療がITの優位性を崩す

IT・通信は2025年のイタリアのデータセンターネットワーキング市場規模の31.85%のシェアを占め、キャリアコアのアップグレードと5Gバックホールの高密度化によって支えられています。しかし、遠隔医療、PACS(医療用画像管理システム)画像アーカイビング、確定的で低遅延の相互接続を必要とする医療IoTゲートウェイに牽引され、医療・ライフサイエンスは2031年にかけてCAGR 13.12%で他のすべての業種を上回る成長率を記録する見込みです。生成AI(GenAI)を活用した診断ツールがGPUクラスターへのトラフィックを押し上げ、スイッチポート数をさらに増加させています。

銀行・保険会社は、PSD2とDORA(デジタル運用レジリエンス法)の規制がトランザクションレベルのロギングとアクティブ・アクティブ災害復旧トポロジーを義務付けるにつれ、中一桁台の安定した成長を維持しています。製造業はこれに続き、TSN(タイムセンシティブネットワーキング)対応ロボットを25 Gインダストリアルイーサネットと統合し、工場内にフォグノードを導入しています。各業種のセキュリティ要件はゼロトラストネットワークアクセスに収束しており、イタリアのデータセンターネットワーキング産業が複数の顧客セグメントにわたってディープパケットインスペクションと継続的保証フレームワークを組み込む手助けをしています。

データセンタータイプ別:ハイパースケーラーがコロケーションのリーダーシップに挑戦

コロケーション事業者は2025年の収益の46.70%を占め、キャリアニュートラルなミートミールームと電力調達のスケールメリットを活用しています。複数の事業者が、迅速な市場参入を求めるクラウドサービスプロバイダーにホール全体を事前販売しています。しかし、ソブリンクラウドリージョンが稼働するにつれ、ハイパースケーラーはCAGR 14.07%を記録し、イタリアのデータセンターネットワーキング市場のシェア状況を塗り替えていきます。SONiCと400 G ZR+光コンポーネントを使用したスパイン・リーフ構成へのハイパースケーラーの選好が、ベンダーのスコアカードを再編成しています。

エッジおよびマイクロ施設は物流ハブや大学都市近くで増加しており、統合された液体冷却マニホールドを備えたシングルラックPODが登場しています。このトポロジーは、オーケストレーションプラットフォームが確定的な遅延の上限を維持しながら数千の小規模LANを管理することを強いています。アセットディスカバリー、ファブリック自動化、エネルギー分析をバンドルするベンダーが、オンサイトスタッフを欠きリモートによる修復コントロールを必要とする事業者から支持を得ています。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

帯域幅別:100 GbE超がモメンタムを獲得

50~100 GbE帯域幅層は依然として主力ですが、AIインファレンシングパイプラインとHPCクラスターが旧来のバックボーンに負荷をかけるにつれ、100 GbE超がCAGR 13.96%で最速の成長を記録します。FastwebのNeXXt AIファクトリーはNVIDIA DGX SuperPODを搭載し、各ノードを400 Gインターフェースで接続しており、帯域幅インフレのペースを裏付けています(ilsole24ore.com)。GARRなどの国家研究ネットワークはすでに800 G波長のテストを行っており、光設備がそれに歩調を合わせてスケールアップしていることを示しています(garr.it)。

10 GbE以下のコホートは、エッジエンクロージャー、中小企業(SMB)のサーバールーム、予算の制約またはレガシー銅線がまだ支配的なブラウンフィールドの都市PoP内に留まっています。一方、25~40 GbEは中間層の集約レイヤーへの対応を続けていますが、事業者が価格均衡に近づいた時点で100 G光コンポーネントに直接移行するため、2027年以前にピークを迎える見込みです。供給チェーンの障害なしに大量のQSFP112およびQSFP-DDモジュールを供給できる光コンポーネントベンダーは、イタリアのデータセンターネットワーキング市場で不均衡に大きなウォレットシェアを獲得できる立場にあります。

地域分析

ロンバルディア州とその州都ミラノを中心とする北部イタリアは、国内データセンター白面積の約26%を有し、マルセイユとバルセロナを経由して流入するクロスボーダーバックボーンの結節点となっています。ミラノのデータセンター密度はローカルピアリングを促進し、IXP(インターネットエクスチェンジポイント)とフィンテッククラスターへの近接性を重視するハイパースケーラーを引き付けています。ローマはソブリンクラウドの拠点として続き、省庁や防衛グレードのテナントにサービスを提供しており、その都市圏はPNRR補助金から恩恵を受け、政府キャンパスへのダークファイバー延伸が行われています。

トスカーナ州やエミリア=ロマーニャ州などの中部地域は、地熱・水力発電資源を活用したサステナブルキャンパスを育成しています。ラルデレッロの地熱発電施設は、グリーンエネルギープロファイルがイタリアのデータセンターネットワーキング市場のサイト選定を差別化していることを象徴しています。国立核物理学研究所(Istituto Nazionale di Fisica Nucleare)や地域大学と連携する生成AI研究コンソーシアムは、マルチテラビットの研究・教育バックボーンをさらに必要としています。

南部は銀行アクセスと産業化の水準がまだ低いですが、PNRRの割り当てが2026年までのデジタルデバイド解消を優先しています。プーリア州やカンパニア州でのFTTH展開、シチリア島への海底ケーブル上陸により、北アフリカおよび中東市場への遅延が改善されます。バーリからトリエステまでのイタリアの9つの大都市圏がEUの「気候中立な100都市」プログラムに選ばれており、スマートモビリティプラットフォーム、監視ネットワーク、リアルタイム環境センサーを支援するエッジ施設の建設が進んでいます。各展開により、イタリアのデータセンターネットワーキング市場は、これまでキャリアグレードのインフラが行き届いていなかった地方へと拡大しています。

競争環境

イタリアのデータセンターネットワーキング市場は、従来のフルスタックベンダーとオープンネットワーキングの挑戦者がバランスを取り合っています。Cisco、Dell Technologies、Hewlett-Packard Enterpriseはハードウェア、ソフトウェア、ライフサイクルサービスをバンドルして既存のシェアを守っており、Cisco単独でローカルに600人以上のスタッフを擁し、量子セキュアネットワーキングに特化したミラノの共同イノベーションハブを運営しています。Dell TechnologiesはSONiCディストリビューションを活用してホワイトボックスの柔軟性を求めるクラウドビルダーを獲得しており、HPEによる2025年のJuniper Networksの買収により、合併後の事業体はCiscoに対抗できる信頼性の高いAIファブリックの代替として位置付けられています。

Juniperのインテントベース型Apstraプラットフォームは、Arista、Cisco、Broadcomベースの機器にわたって均一なテレメトリーを必要とするマルチベンダーコロケーション事業者に支持されています。Extreme Networksはクラウド管理型ファブリックによってWi-Fi、スイッチング、分析を統合することで差別化し、2024年度に11億米ドルの収益を計上し、クラウドネットワーキングの年間経常収益(ARR)で世界第2位にランクインしています。UnidataなどのイタリアのSIerは、デジタル化が不十分な中小企業(SME)から設備投資を肩代わりすることを目的に、ネットワーク・アズ・ア・サービス(NaaS)とIoTホールセールを重視し、二桁成長を目指しています。

オープンソースの採用が既存ベンダーの価格支配力を抑制しています。台湾のODMサプライヤーは、SONiC、Cumulus、または自社NOS(ネットワーク・オペレーティング・システム)イメージを実行するベアメタルボックスを出荷し、調達サイクルを短縮しています。同時に、ASIC不足と関税圧力が事業者を複数調達先の確保へと駆り立て、セカンドソース保証が可能な光コンポーネントベンダーへの需要を増大させています。2024年に65%急増したサイバー攻撃の件数は、次世代ファイアウォールとゼロトラストゲートウェイのベンダーをすべての提案依頼書(RFP)で重要な存在として維持しており、バランスが取れながらも熾烈な競争が繰り広げられるイタリアのデータセンターネットワーキング市場を強化しています。

イタリアのデータセンターネットワーキング産業のリーダー企業

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Unidataは2024年度の収益が9%成長して1億130万ユーロとなったことを発表し、NaaSとIoT普及を軸に2027年までCAGR 12%の計画を概説しました。

- 2025年1月:HPEがJuniper Networksの140億米ドルの買収を完了し、Aruba、GreenLake、Mist AIのポートフォリオを統合しました。

- 2024年11月:テレコム・イタリアが固定回線部門「NetCo」に対する188億ユーロの買収提案を受け入れ、サービス部門とインフラ部門を分離しました。

- 2024年10月:イタリア国家サイバーセキュリティ庁がCybertech Europe 2024を主催し、クラウドインフラのセキュア・バイ・デザイン義務を取り上げました。

- 2024年8月:Extreme Networksが2024年度売上高11億米ドルを発表し、SaaS経常収益で29%成長を達成しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリアのデータセンターネットワーキング市場を、イタリア国内で稼動する商業用、コロケーション用、ハイパースケール用、エッジ用のデータセンター内に設置されるスイッチ、ルーター、ストレージ・エリア・ネットワーク・ディレクター、セキュリティ・アプライアンス、光インターコネクト、Software-Defined Networkingコントローラー、および関連するプロフェッショナルサービスやマネージドサービスから生み出される年間収益と定義している。

適用除外:企業構内LAN、通信サービスプロバイダーのコアネットワークやアクセスネットワーク、家庭用ルーターに配備されている機器は適用除外とする。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストールおよびインテグレーション

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- 医療・ライフサイエンス

- 製造・産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25~40 GbE

- 50~100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

ハイパースケールクラウドオペレーター、ミラノとローマ周辺のコロケーションビルダー、光ファイバー卸売業者、独立系ネットワーク設計コンサルタントとの対話が行われました。これらの話し合いにより、ライブ100Gの移行率、平均販売価格、PNRRが資金を提供する新規ホールのタイミングが明確になり、想定されるリフレッシュ間隔とサービス接続率を微調整することができました。

デスクリサーチ

まず、ISTATのICT利用調査、Eurostatのデータセンター床面積シリーズ、AGCOMのネットワークトラフィック速報、GSEの再生可能電力レジストリ、Tenders Infoに掲載された入札通知など、自由に利用できる情報源を用いて、アドレス可能な総設置ベースをマッピングした。ベンダーの10-K、投資家のプレゼンテーション、Questelの特許抄録、IEEE Xploreの技術論文は、典型的なポート密度、支出比率、アップグレードサイクルのベンチマークに役立った。税関の輸入コード(Volza)とのクロスチェックにより、25G、100G、400Gのスイッチのインバウンド出荷が確認された。上記のリストは例示であり、網羅的なものではありません。

マーケット・サイジングと予測

トップダウンのモデリングは、イタリアの委託ホワイトスペース在庫と平均ラック数から始まり、2024年の支出を導き出すために、ポート・パー・ラック基準および加重ASPと照合される。ボトムアップのチェックとして、サプライヤーの収益ロールアップとチャネル調査を選択し、合計のセンスチェックを行う。毎年追跡される主な変数には以下が含まれる:1) 新たに提供されたIT負荷(MW)、2) サーバーあたりの平均東西トラフィック、3) 25 G/100 Gポートシェア、4) エッジ施設数、5) マネージドサービスの普及率。シナリオ分析では、AIファブリックによるアップサイド、または設備投資の延期によるダウンサイドを捉える。サプライヤーのロールアップにおけるデータギャップは、開示された契約額に基づくASP中央値のインピュテーションによって埋められている。

データ検証と更新サイクル

出力は3層のアナリストのレビューを通過し、差異フラグは少なくとも1つの情報源による再検証の引き金となり、+/-5 %を超える異常な差異は回答者へのコールバックを促す。モデルは毎年更新され、重要な事象が発生すると中間修正が行われる。

信頼性のアンカーモルドールのイタリア・データセンター・ネットワーキング・ベースラインが際立つ理由

パブリッシャーがスコープ、通貨、更新周期を混在させているため、公表されている見積もりが一致することはめったにない。

コンポーネントのカバー率、電気ギアの搭載、トラフィックマルチプライヤーの選択は、通常のギャップドライバーである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億4520万米ドル(2025年) | モルドール・インテリジェンス | |

| 7億5,000万ユーロ(2023年) | グローバル・コンサルタンシーA | スイッチング、ケーブリング、DCソフトウエアを統合。 |

| 31.3億米ドル(2024年) | 業界誌B | ネットワーキングだけでなく、データセンター投資全体を評価し、基準額を膨らませる |

この比較から、モルドールインテリジェンスは、同種のスコープと通貨を導入すれば、明確に定義された変数と意思決定者が信頼できる年次更新規律に根ざした、バランスの取れた追跡可能なベースラインを提供できることがわかる。

レポートで回答される主要な質問

イタリアのデータセンターネットワーキング市場の現在の規模はどのくらいですか?

市場は2026年に5億9,797万米ドルと評価され、2031年までに9億4,896万米ドルに達すると予測されており、CAGR 9.68%を反映しています。

最も急速に成長しているコンポーネントセグメントはどれですか?

設計、インテグレーション、マネージドNOC契約を含むサービスは、企業が希少なネットワーキング専門知識をアウトソーシングするにつれ、2031年にかけてCAGR 12.02%で成長すると予測されています。

なぜ医療は最も急速に拡大するエンドユーザー業種なのですか?

イタリアの国家復興計画の下で資金提供される遠隔医療、PACS画像処理、医療IoTプロジェクトは、低遅延・高帯域幅の接続を必要とし、医療・ライフサイエンスのCAGR 13.12%を牽引しています。

100 GbE超の採用はどのように進展しますか?

100 GbEを超える帯域幅はCAGR 13.96%で成長すると予測されており、FastwebのDGX SuperPODなどのAIクラスターや、400 G/800 G光コンポーネントにアップグレードする研究ネットワークによって推進されています。

イタリア国内でどの地域が最もデータセンターへの投資を集めていますか?

ロンバルディア州(ミラノ)、ラツィオ州(ローマ)、トスカーナのグリーンエネルギーゾーンが先頭を走っており、南部の各県はPNRR支援のデジタルデバイド解消プログラムを通じて勢いを増しています。

市場成長を抑制する可能性がある要因は何ですか?

慢性的な人材不足、400 G展開のための高い設備投資、エネルギー価格の変動は、対策が講じられなければ複合的な成長率を3%以上押し下げる可能性があります。

最終更新日: