イタリアのデータセンター物理セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

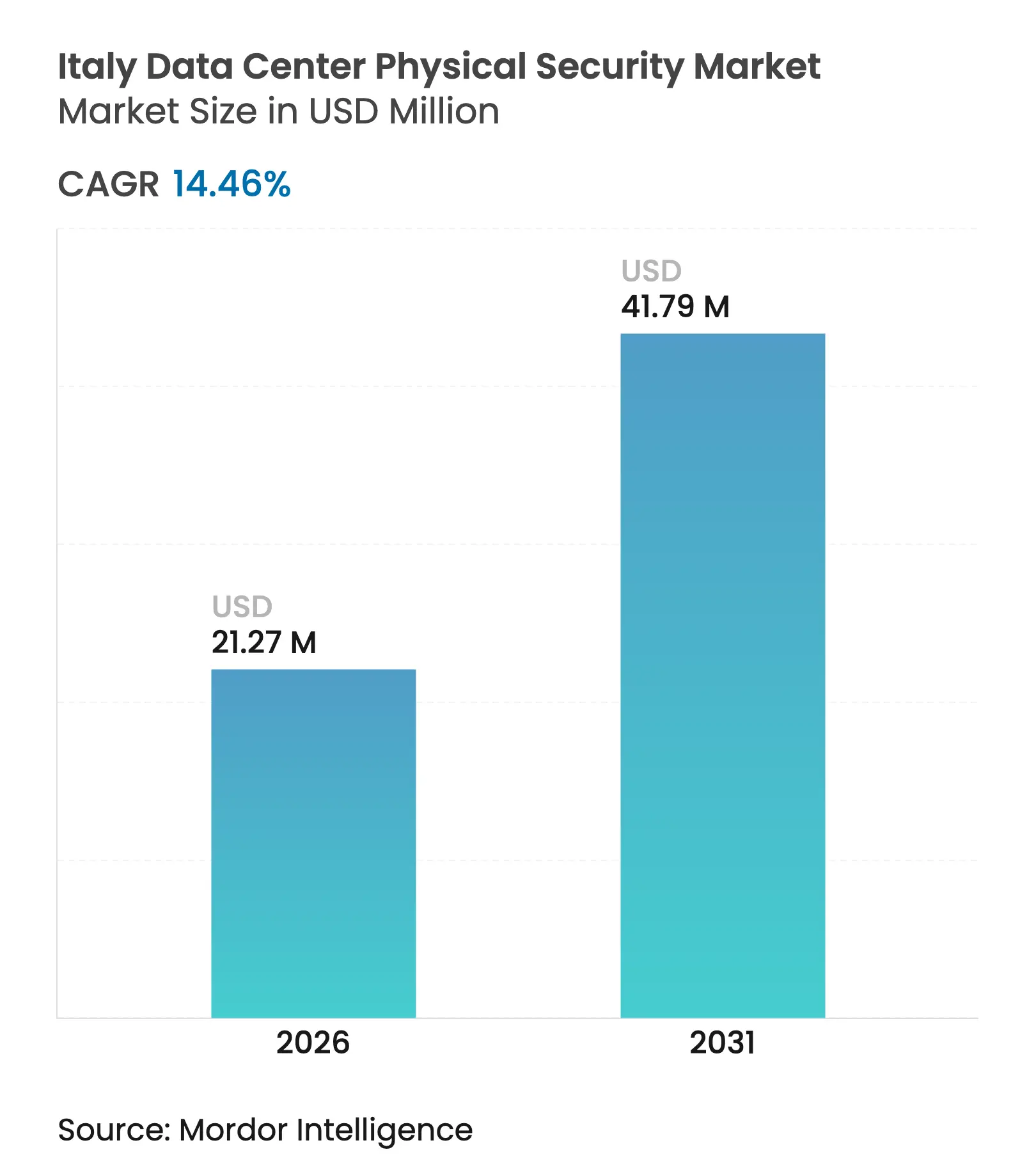

| 市場規模 (2026) | 21.27 百万米ドル |

| 市場規模 (2031) | 41.79 百万米ドル |

| 成長率 (2026 - 2031) | 14.46% CAGR |

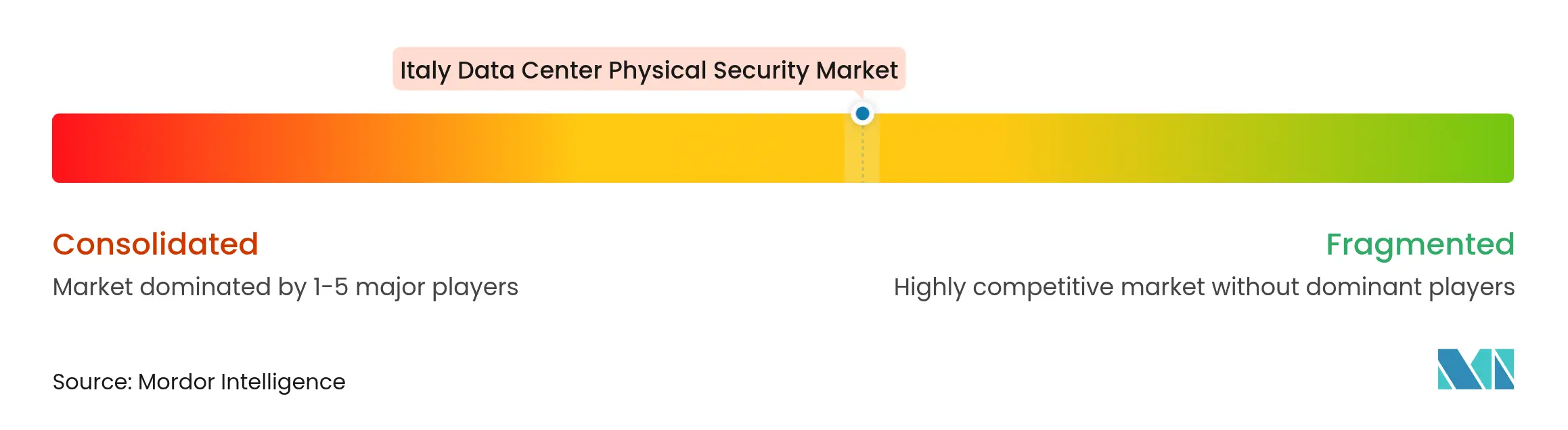

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのデータセンター物理セキュリティ市場分析

2026年のイタリアのデータセンター物理セキュリティ市場規模はUSD 2,127万と推定され、2025年の価値USD 1,858万から成長し、2031年にはUSD 4,179万に達する見込みで、2026年から2031年にかけてCAGR 14.46%で成長しています。成長は、国家サイバーセキュリティ境界法とEU NIS2指令が生み出す二重のコンプライアンス負担によって推進されており、両者は共同でオペレーターに対し、論理的防御と同様に物理インフラを強化することを義務付けています。イタリアのEUR 470億の復興・強靭化計画はデジタル主権プロジェクトに相当な資金を充当しており、安全で監査対応可能な施設への需要を増幅させています。並行して、ハイパースケーラーとコロケーションプロバイダーはミラノ、ローマ、トリノ周辺のキャンパス拡張を加速させ、公共部門および規制産業の契約を満たすために設計段階から多層セキュリティを組み込んでいます。半導体不足に関連する継続的な機器リードタイムの長期化により、製造拠点を多様化した企業へのベンダー選定がさらに高まっています。

主要レポートのポイント

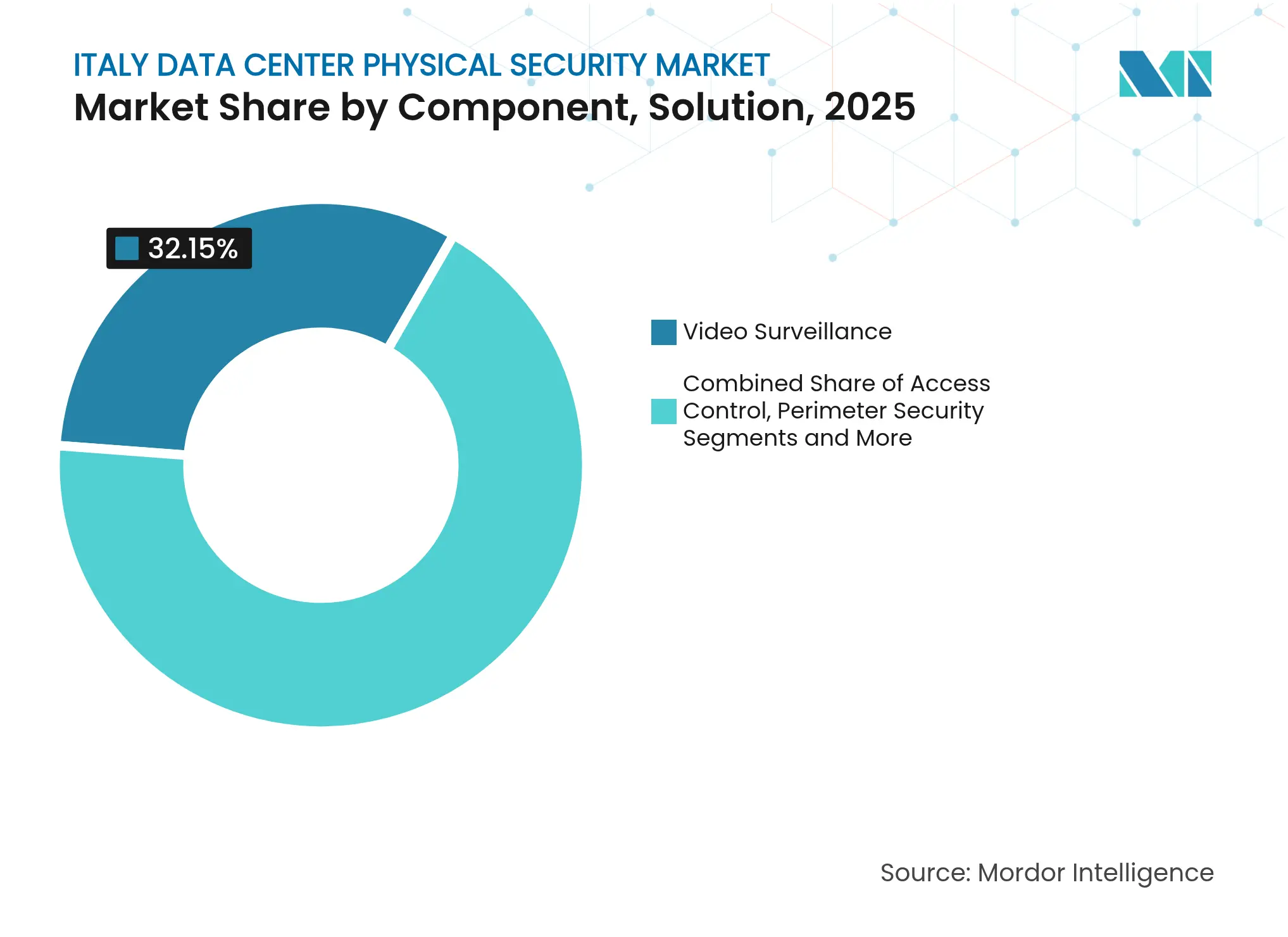

- コンポーネント別では、映像監視ソリューションが2025年に32.15%の収益シェアでリードし、アクセス制御システムは2031年までに最速の15.78% CAGRを達成する見込みです。

- データセンタータイア別では、タイアIIIが2025年にイタリアのデータセンター物理セキュリティ市場シェアの62.90%を占め、タイアIVは2031年までに16.62% CAGRで拡大する見込みです。

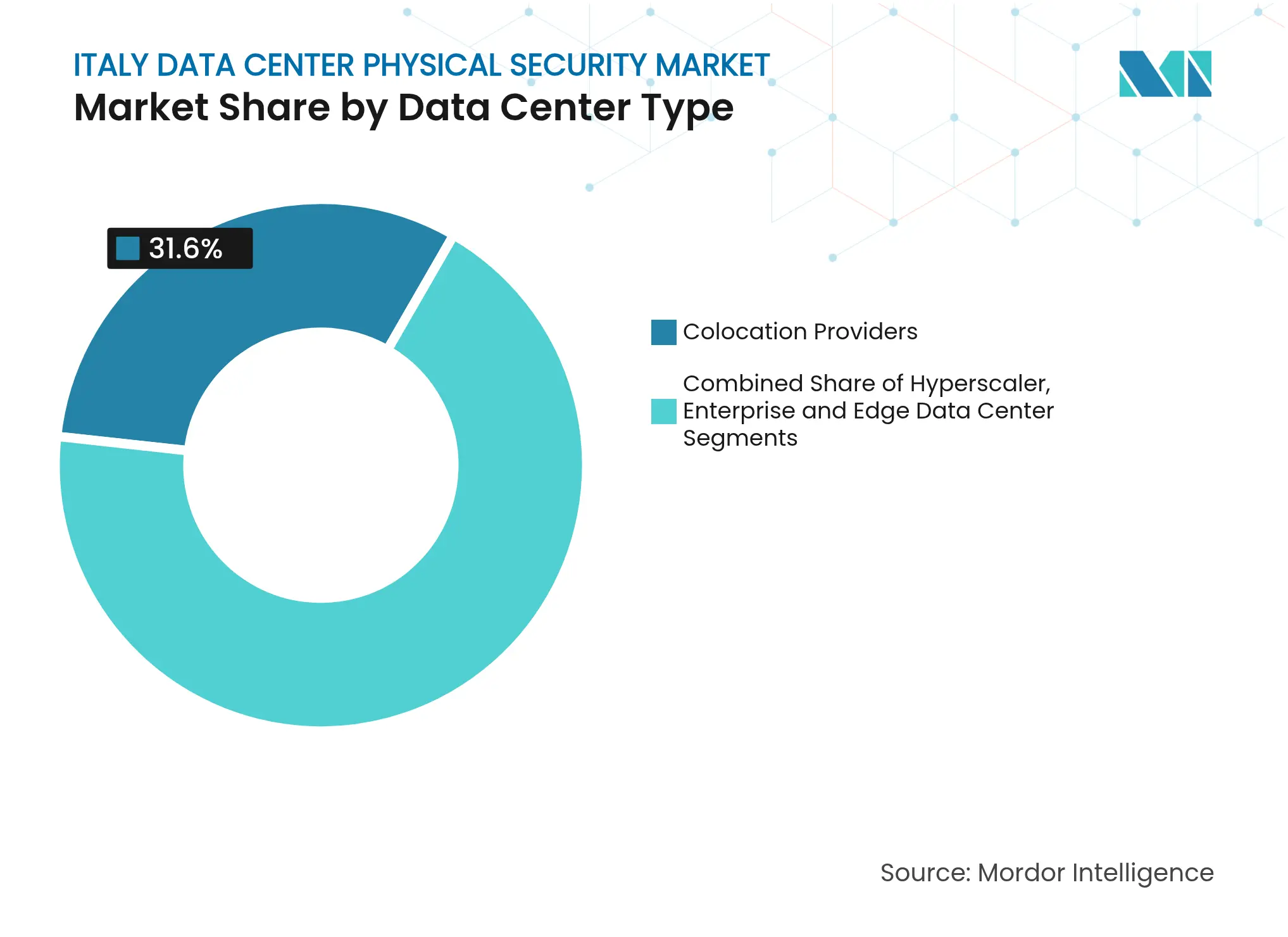

- データセンタータイプ別では、コロケーションプロバイダーが2025年にイタリアのデータセンター物理セキュリティ市場規模の31.60%のシェアを保有し、ハイパースケーラーおよびクラウド施設が2031年までに最高の16.41% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアのデータセンター物理セキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドコンピューティングおよびデジタルトランスフォーメーション 投資の増加 | +3.2% | 全国、ミラノ・ローマ・トリノ回廊に集中 | 中期(2〜4年) |

| セキュリティ侵害リスクの増大とGDPR/NIS2 コンプライアンス圧力の高まり | +2.8% | 全国、重要サービスオペレーターへの 注目が高まる | 短期(2年以内) |

| ミラノ・ローマ・トリノ回廊における ハイパースケールおよびコロケーションの建設拡大 | +2.1% | 地域、ミラノ・ローマ・トリノ三角地帯 | 中期(2〜4年) |

| ロンバルディアおよびエミリア・ロマーニャの インダストリー4.0クラスターへのエッジデータセンター展開 | +1.9% | 地域、北イタリア産業クラスター | 長期(4年以上) |

| 国家サイバーセキュリティ境界法による 物理セキュリティ監査の義務化 | +2.4% | 全国、重要サービスオペレーター | 短期(2年以内) |

| EUエネルギー効率化基金による セキュリティデバイスインフラの改修支援 | +1.3% | 全国、EUグリーンディール施策に沿った取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドコンピューティングおよびデジタルトランスフォーメーション投資の増加

EUR 470億の復興・強靭化計画は、主権クラウドおよび電子政府プロジェクトに資本を注ぎ込み、民間オペレーターがすべての新しいホールに高度な監視、生体認証、継続的モニタリングを組み込むよう促しています。[1]国際貿易局、「イタリア – デジタル経済概要」、trade.gov ポーロ・ストラテジコ・ナツィオナーレなどの公共部門入札では、サプライヤーに対して物理セキュリティ管理がサイバーセキュリティメカニズムと同等以上であることを証明するよう求めており、イタリアのデータセンター物理セキュリティ市場全体の調達チェックリストを再構築しています。イタリアへの建設を検討しているハイパースケーラーは規制の安定性を決定的な要因として挙げており、その参入が多層保護のベースラインを引き上げています。ハイブリッドクラウドアーキテクチャが普及しているため、オペレーターは監査の可視性を損なうことなく、中央キャンパスとファーエッジノードの両方を保護する必要があります。資本支出が拡大するにつれ、クラウドネイティブのセキュリティ管理プラットフォームを持つベンダーが、大規模なオンプレミス支出を避けたいSMEからの長期的な需要を獲得しています。

セキュリティ侵害リスクの増大とGDPR/NIS2コンプライアンス圧力の高まり

物理層の過失に対するGDPRの罰金(イタリアの大学病院に科されたEUR 25,000の制裁など)は、データ保護法がファイアウォールを超えてゲート、マントラップ、カメラログにまで及ぶことを明確にしています。NIS2はこのコンプライアンス境界を約30万のEUエンティティに拡大し、重要サービスオペレーターに対して物理的管理を明示的にリストアップした「適切かつ比例した」技術的・組織的保護措置を実証することを義務付けています。欧州金融部門のインシデント件数は2024年に報告されたすべてのサイバーイベントの46%に上昇し、取締役会レベルのリスクアジェンダが生体認証アクセス、冗長な監視リング、改ざん防止ログを優先するようになっています。[2]ENISA、「脅威ランドスケープ2024 – 金融セクター」、enisa.europa.eu イタリア国家サイバーセキュリティ庁は非準拠エンティティに最大EUR 150万の罰金を科すことができ、投資決定サイクルを短縮しています。

ミラノ・ローマ・トリノ回廊におけるハイパースケールおよびコロケーションの建設拡大

Data4のEUR 10億のMil02キャンパス(イタリア最大の単一投資)は、二要素生体認証とAI対応の境界分析を含む同心円状の物理防御層を採用し、他のオペレーターが模倣する新たなベンチマークを設定しています。ArubaのローマにおけるANSI/TIA-942-C レーティング4認証を取得した30 MWサイトも、継続的な監視と複数の認証ゾーンを義務付けて同様の取り組みを行っています。高密度の光ファイバールート、IXPへの近接性、政府のインセンティブスキームにより、さらなる建設がミラノ・ローマ・トリノ三角地帯に集中し、イタリアのデータセンター物理セキュリティ市場全体で高度なセンサーとソフトウェア定義のインシデント対応への需要が集中しています。コロケーション企業は、キャリアニュートラルなフットプリントを中心に、エスコート付きアクセスからオンプレミスSOCデスクまでのセキュリティSLAをパッケージ化することで差別化を図っています。規模効果により、グローバルOEMが現地組立を誘致し、半導体主導のリードタイム圧力を緩和しています。

ロンバルディアおよびエミリア・ロマーニャのインダストリー4.0クラスターへのエッジデータセンター展開

リアルタイム分析を統合する製造業者は工場キャンパスにマイクロデータセンターを展開しており、それぞれが現場警備員なしで稼働する遠隔管理可能な耐改ざん性エンクロージャーを必要としています。VSIXのパドヴァインターネットエクスチェンジは、ネットワーク密度の高い産業地帯が現在、スペースと電力の制約にもかかわらず厳重に保護された冗長なミニハブを必要としていることを示しています。[3]Vertiv、「VSIXエッジ展開ケーススタディ」、vertiv.comこれらのエッジサイトは運用技術ネットワークとITアセットを融合させているため、アクセス制御ロジックは保守エンジニアとロボットセル技術者の両方を認証しながら、すべてのインタラクションをログに記録する必要があります。そのため、イタリアのデータセンター物理セキュリティ市場は、数百のマイクロロケーションにわたってスケーリング可能なモジュール式コンテインメント、堅牢化されたカメラ、クラウドホスト型クレデンシャルサービスへとシフトしています。長期(4年以上)の予測モデルは、この分散型建設波にCAGR上昇の1.9%を帰属させています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多層物理セキュリティアーキテクチャの 高いCAPEXおよびOPEX | -1.8% | 全国、特にSMEデータセンターオペレーターに影響 | 中期(2〜4年) |

| レガシーシステムの相互運用性と 統合の複雑さ | -1.4% | 全国、既存施設に集中 | 短期(2年以内) |

| イタリアにおける認定物理セキュリティ技術者の 不足 | -1.1% | 全国、北部産業地域で深刻 | 長期(4年以上) |

| 新たな持続可能性規制(PUE/WUEキャップ)による 電力予算の制限 | -0.9% | 全国、EUエネルギー効率化義務に沿った取り組み | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多層物理セキュリティアーキテクチャの高いCAPEXおよびOPEX

境界フェンス、多要素生体認証、冗長カメラネットワーク、24時間365日のSOCカバレッジの設置は、建設予算をITメガワットあたりEUR 3,800万に押し上げる可能性があり、これはハイパースケーラーのみが快適に吸収できる水準です。小規模なコロケーションおよびエンタープライズ施設は、価格に敏感な顧客に対してこれらのコストを正当化する必要があり、多くの場合、次の主要テナントが入居するまでアップグレードを遅らせます。運営費もさらなる負担を加えます:継続的な有人警備の存在、年次侵入テスト、認証監査が利益率を侵食します。ベンダーはSaaSベースの映像管理とペイパーユーズのクレデンシャルプラットフォームで対応し、支出をキャペックスからオペックスにシフトさせていますが、手頃さのギャップは1.8%のままです。資本不足のサイトが大規模オペレーターに売却されるにつれ、コンプライアンスオーバーヘッドをより大きなポートフォリオに分散できる統合が加速しています。

レガシーシステムの相互運用性と統合の複雑さ

2020年以前に稼働したイタリアのデータセンターの多くは、最新のAPIフックを欠く異種バッジシステム、アナログCCTV、独自のアラームループに依存しています。統合コマンドレイヤーへのアップグレードには、コストのかかるリップアンドリプレース介入またはカスタムミドルウェアが必要であり、どちらもダウンタイムのリスクを伴います。オペレーターがサイバーと物理のダッシュボードを統合するにつれ、新たな攻撃面を導入することなくリアルタイムのイベントフェデレーションが必要となり、課題が深まります。EN 50600などのガイドラインがあっても、サイトチームは電力、冷却、セキュリティ領域にわたるフェイルオーバーロジックを検証するために長期にわたるテストサイクルに直面します。これらの障壁は、改修ツールキットが成熟しインテグレーターのスキル不足が緩和されるまで、予測CAGRから1.4%を差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが規制義務を通じて優位を維持

映像監視プラットフォームは2025年の収益の32.15%を占め、視覚的証拠がNIS2監査に不可欠であるというイタリアのデータセンター物理セキュリティ市場の見解を強化しています。AIアナリティクスの統合により誤警報が減少し警備員の配置が削減されるため、オペレーターはレガシーDVRアレイからカメラレベルでエッジ推論が可能なクラウドネイティブVMSスイートにアップグレードしています。アクセス制御ハードウェアは、金融機関とヘルスケアテナントがすべてのポータルで生体認証と適応型リスクスコアリングを要求するため、最も急峻な15.78% CAGRで続いています。フェンス、ボラード、デュアルテクノロジー検知器を含む境界セキュリティパッケージは、ハイパースケーラーキャンパスが空間ゾーニングと車両緩和を要求するため、安定した受注を維持しています。侵入検知は、バッジ、カメラ、サイバーSIEMアラートを統合する同じPSIMダッシュボードに統合されたマイクロ波レーダーオーバーレイを通じて普及しています。環境・防火安全サブシステムは展開を補完しており、バッテリー室での統合ガス消火と熱画像に対するプレミアムが高まっています。オペレーターがコンプライアンスマッピング、試運転、ライフサイクルサポートをアウトソーシングするにつれ、サービス収益が加速し、イタリアのデータセンター物理セキュリティ市場全体で製品エクイティから年金契約へのシフトが強化されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイア別:タイアIII施設が市場シェアをリード

タイアIIIホールは2025年のイタリアのデータセンター物理セキュリティ市場規模の62.90%を占め、コロケーションオペレーターがN+1冗長性を好む傾向を反映しており、稼働時間と資本効率のバランスを取っています。これらの施設は、メンテナンスウィンドウが防御を弱めないよう、デュアルパス監視バックボーンと冗長アクセス制御コントローラーを組み込んでいます。タイアIVのフットプリントは比較的小さいものの、ハイパースケーラーとBFSIスタックがケージからキャンパスまで耐障害性電力と同時保守性を要求するため、16.62% CAGRを示しています。ここでは、物理セキュリティ機器が別々のフィードにわたって複製され、訪問者管理キオスクでさえデュアルUPSチェーンの背後に置かれています。タイアIおよびIIのルームはエッジおよびエンタープライズのクローゼットに残り、予算の優先事項が他にあるため、クラウド管理カメラとバッジリーダーで改修されることが多いです。予測期間にわたって、エネルギー効率化法制の強化によりオペレーターが古いタイアを再設計するよう促され、フルスケールの再構築なしにEN 50600適合を満たすモジュール式セキュリティポッドへの需要が間接的に高まり、イタリアのデータセンター物理セキュリティ市場が拡大します。

データセンタータイプ別:コロケーションプロバイダーが競争圧力をナビゲート

コロケーションオペレーターは2025年に31.60%の収益を支配し、マルチテナントクライアントにレンタルされた保護ラックの量を通じてイタリアのデータセンター物理セキュリティ市場を支えています。そのビジネスモデルは分離の有効性を証明することに依存しているため、投資はマントラップ、インターロックケージ、SLAにバンドルされたSOCアズアサービス提供に集中しています。ハイパースケールおよびクラウド施設は数は少ないものの、厳格なローカライゼーションと物理ガバナンス基準を満たす必要があるAWSヨーロッパ主権クラウドプログラムに牽引され、16.41% CAGRで最も速く成長しています。エンタープライズおよびオンプレミスのデータセンターは相対的に縮小していますが、データ主権または低レイテンシの要件がプライベートインフラを正当化するニッチな活力を示しています。工場や5Gタワーに接続されたエッジノードが新たなサブセグメントとして台頭し、堅牢化されたリモート管理ロックと改ざんセンサーを必要としています。統合ハードウェアとサブスクリプションバンドルで対応するベンダーは、このエッジの変曲点においてイタリアのデータセンター物理セキュリティ市場規模のより大きなシェアを獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北イタリアが支出を支配しており、ミラノだけで2025年の展開の推定41.35%を占め、その高密度の光ファイバーメッシュとIXPがハイパースケールのアンカーテナントを引き付け、ロンバルディアのイタリアのデータセンター物理セキュリティ市場シェアを他のすべての地域より高く押し上げています。ローマが続き、公共部門のホスティング義務と新たに開設された30 MWハイパークラウドキャンパスに牽引されており、そのレーティング4認証はすべての層での24時間体制の有人保護と二要素認証を要求しています。トリノは、自動車インダストリー4.0プラントとエッジミニデータセンターを組み合わせることで黄金の三角形を完成させており、それぞれが堅牢化されたカメラドームと振動耐性ロック機構を備えています。

ロンバルディアとエミリア・ロマーニャの製造ベルトは分散型展開を推進しており、工場に付属するマイクロハブはWS-02エッジセキュリティガイドラインに準拠しながら、高振動・粉塵の多い環境で稼働する必要があります。ここでは、リモート管理アクセス制御が技術者の移動コストを削減しながら監査ギャップを解消しています。ヴェネトのVSIXノードは、地域IXPが大規模キャンパスのセキュリティを模倣しながら1〜3 MWのフットプリントに適正化したローカルキャッシングセンターを奨励する方法を示しています。一方、ピエモンテはEUグリーンディール補助金を古いホールの改修に投資し、ハロンガスをカメラと物理侵入アラームを調整する同じPSIMパネルに接続された不活性クリーンエージェント消火システムに置き換えています。

競争環境

市場構造は適度に分散したままですが、コンプライアンス経済がプロバイダーを統合へと促しています。エネルギーサービスの大手ABB、Schneider Electric、Siemensは、認証コストを吸収するスケールを活用して、配電盤、制御、監視を統合設計・建設契約にバンドルしています。Axis Communications、Bosch、Hikvisionは、下流のストレージと帯域幅を削減するエッジAIアナリティクスの組み込みを競い、カメラエンドポイントの数量でリードしています。Honeywell、LenelS2、ASSA ABLOYはアクセス制御エコシステムをリードし、それぞれがクライアントがバッジイベントをSIEMツールセットと統合できるようオープンAPIフレームワークにロードマップを合わせています。

Genetecなどのソフトウェア指向の挑戦者はプラットフォーム統合を推進し、カメラ、侵入、サイバーログを単一コンソールで正規化するクラウドホスト型PSIMダッシュボードを提供しています。産業大手に支援されたUSD 1億のラウンドに後押しされたNozomi Networksは、OT重視の異常検知を物理センサーテレメトリーに拡張し、サイバーと境界ドメインの境界を曖昧にしています。エッジでは、Vertivがマイクロモジュール式エンクロージャーをビルトインスマートロックキットと環境プローブとともにパッケージ化し、フルSOC人員配置を正当化できないインダストリー4.0展開をターゲットにしています。

イタリアのデータセンター物理セキュリティ産業リーダー

ABB Ltd

Axis Communications AB

Bosch Sicherheitssysteme GmbH

Cisco Systems Inc.

Dahua Technology Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Motorola SolutionsはIntersec 2024でAvigilon Unity Video 8 AI対応VMSおよびPelco Elevateクラウドカメラ管理を披露し、データセンター監視におけるSaaSの普及を示しました。

- 2025年1月:個人データ保護監督機関(Garante per la protezione dei dati personali)は、物理的脆弱性を悪用したランサムウェア事件を受け、アジエンダ・オスペダリエーロ・ウニベルシタリアにEUR 25,000の罰金を科しました。

- 2024年10月:Arubaはローマに生体認証ゲートとレーティング4境界制御を備えたEUR 3億、30 MWのハイパークラウドデータセンターを開設しました。

- 2024年10月:KKRとEnergy Capital Partnersはグローバルデータセンターの電力容量を強化するためのUSD 500億の協定を締結し、イタリアへの技術波及効果が期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、イタリアのデータセンター物理セキュリティ市場を、映像監視カメラ、アクセス制御リーダー、境界バリア、生体認証ロック、防火安全デバイス、サポートモニタリングソフトウェアを含む、データセンターホールへの不正アクセス、損害、環境被害を防止するために設置されたすべての製品とオンサイトサービスとして扱っています。

スコープの除外:サイバーセキュリティソフトウェアおよびクラウド提供の仮想防御は、現在の規模算定の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューションタイプ別

- 映像監視

- アクセス制御

- 境界セキュリティ(マントラップ、フェンス、ボラード)

- 侵入検知とモニタリング

- 環境・防火安全システム

- サービスタイプ別

- コンサルティング

- 統合と展開

- 保守とマネージドサービス

- ソリューションタイプ別

- データセンタータイア別

- タイアIおよびII

- タイアIII

- タイアIV

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

詳細な研究方法論とデータ検証

一次調査

Mordorのチームは、ロンバルディアのタイアIIIおよびタイアIV施設の施設マネージャー、ローマとトリノをカバーするインストーラー、欧州のセキュリティシステムOEMエグゼクティブにインタビューを行いました。これらの議論により、二次情報では明確にできなかった単価、採用の遅れ、今後の改修サイクルが検証されました。

デスクリサーチ

企業・メイドインイタリー省の年次データセンター調査、CCTVおよびアクセスハードウェアのユーロスタット貿易コード、コンソルツィオ・クラウド・ナツィオナーレのポジションペーパーなどの公開データセットから始めました。EU NIS2指令やイタリアの国家サイバーセキュリティ境界令などの法令は、コンプライアンス主導の需要のマッピングに役立ちました。企業の10-K、ハイパースケールオペレーターによるリースファイリング、ミラノの電力利用可能性オークションに関する地域メディアが展開数を提供しました。Mordorアナリストがアクセスする有料リポジトリ、ベンダー収益のD&B Hoovers、プロジェクトプレスリリースのDow Jones Factiva、がデスクレビューを補完しました。リストされたソースは参照された幅広さを示しており、数値が受け入れられる前に多くの追加記録が確認されました。

市場規模算定と予測

トップダウン再構築では、国内データセンターの床面積と平方メートルあたりの平均セキュリティ支出を使用し、その後、主要サプライヤーの出荷量の選択的なボトムアップ集計で合計を微調整しました。新規コロケーションメガワットの稼働、タイアIIIホールのシェア、ミラノ周辺のハイパースケーラー建設計画、規制主導のアップグレード率などの主要変数が、需要を予測する多変量回帰に入力されます。サプライヤーデータのギャップは、一次調査からの検証済み支出比率を適用することで補完されました。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経た後、税関輸入ピークと四半期決算シグナルに対する分散チェックが行われます。レポートは毎年更新され、新たな主権クラウド義務などの重要なイベントはクライアント納品前に中間改訂を引き起こします。

Mordorのイタリアのデータセンター物理セキュリティベースラインが信頼される理由

公開されている推定値は、企業がより広いアセットスコープを選択したり、一律の地域乗数を適用したり、数ヶ月前の為替レートを固定したりするため、しばしば乖離します。

主要なギャップ要因には、サーバールームの改修がグリーンフィールド建設と一括されているかどうか、環境モニタリングが物理セキュリティとしてカウントされているかどうか、ミラノのパイプラインが変化した際にデータセットがどれだけ頻繁に更新されるかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 1,858万(2025年) | ||

| USD 6,800万(2024年) | 地域コンサルタントA | 建物全体の警備と施設強化を含む;国内ICTキャペックス比率に依存、年次更新 |

| USD 6,016万(2023年) | 産業協会B | サーバールームのアップグレードをバンドル、静的な2022年EUR:USD レートを使用、5年更新サイクル |

総合すると、この比較はMordorのより厳密な製品スコープ、ライブ通貨換算、頻繁なデータチェックが、意思決定者が明確な変数に遡って追跡し、容易に繰り返すことができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

イタリアのデータセンター物理セキュリティ市場の現在の規模は?

2026年にUSD 2,127万と評価されており、2031年までにUSD 4,179万に達する見込みです。

最大の収益シェアを占めるコンポーネントはどれですか?

映像監視システムが32.15%のシェアを保有しており、監査対応可能な記録要件によって牽引されています。

新しいデータセンターのほとんどはどこに建設されていますか?

ミラノ・ローマ・トリノ回廊が、光ファイバー密度と政府のインセンティブにより、ハイパースケールおよびコロケーション投資の大部分を引き付けています。

小規模オペレーターの市場採用を遅らせる課題は何ですか?

多層防御のための高いキャペックスとレガシーシステムとの複雑な統合がコストを高め、アップグレードのタイムラインを長引かせています。

最終更新日: