カタール サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

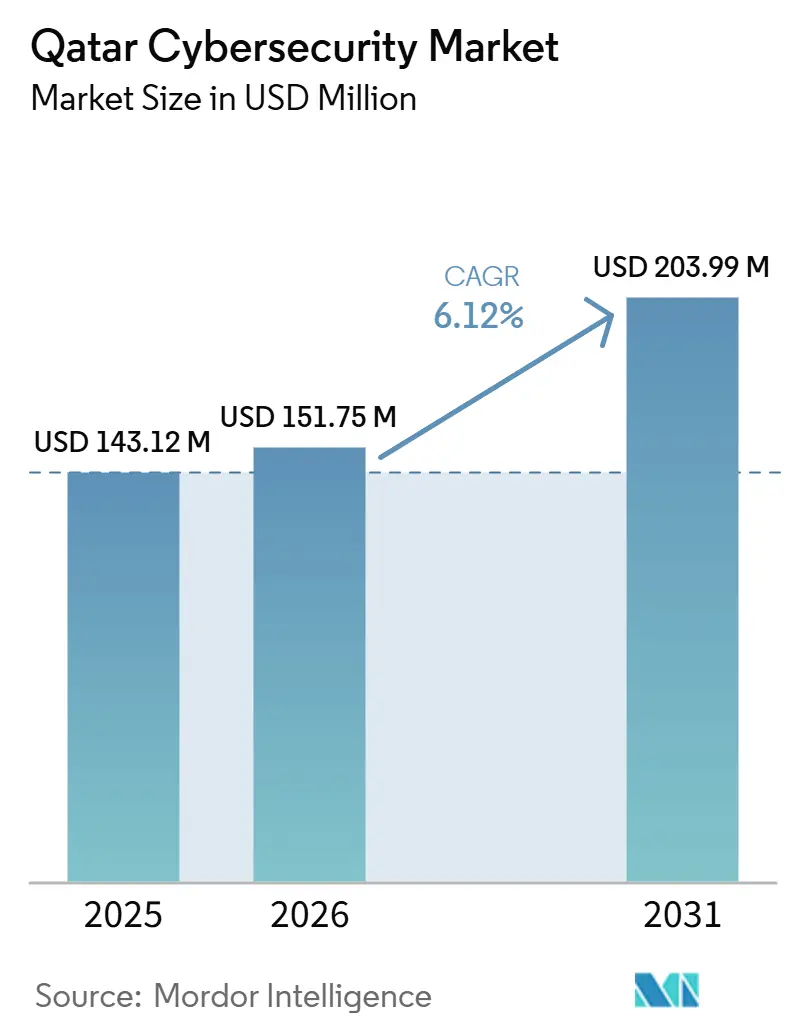

| 基準年の市場規模 (2025) | 143.12 百万米ドル |

| 市場規模 (2026) | 151.75 百万米ドル |

| 市場規模 (2031) | 203.99 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

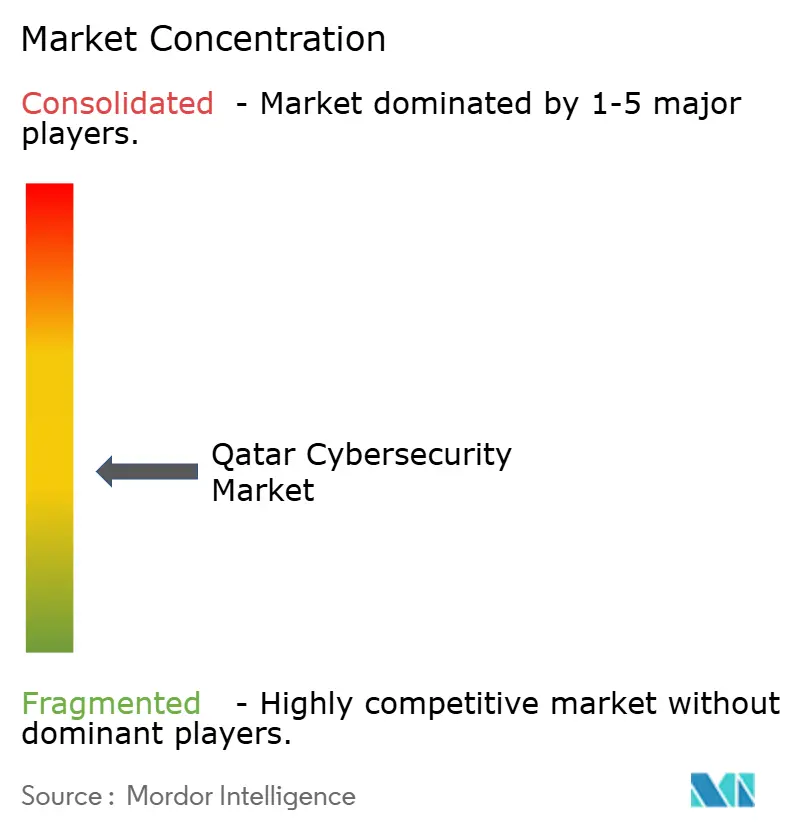

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール サイバーセキュリティ市場分析

カタールサイバーセキュリティ市場規模は、2025年の1億4312万米ドル、2026年の1億5175万米ドルから、2031年までに2億399万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.12%を記録すると予測されています。カタールサイバーセキュリティ市場は、サイバーレジリエンスを国家ガバナンスの一部として位置づける国家政策によって形成されており、支出はコンプライアンスおよびリスク管理と結びついています。この方向性は、政府機関、国有企業、および規制対象セクターが購買ペースの多くを決定する市場において特に重要です。カタールサイバーセキュリティ市場はまた、クラウド主導の公共プログラム、スマートインフラ、および金融セクターの近代化によって推進される広範なデジタル化の恩恵を受けており、保護を必要とするシステムの数が拡大しています。同時に、エネルギー資産および接続された運用環境が専門的な制御と管理された監視を必要とするため、市場は産業セキュリティの圧力にさらされ続けています。したがって、カタールサイバーセキュリティ市場における競争は、専門人材の不足がサービスコストを押し上げ、プロジェクトのタイムラインを延ばし続ける中でも、プラットフォームの幅広さ、ローカル提供能力、および規制への適合を組み合わせることができるベンダーを中心に展開されています。

主要レポートのポイント

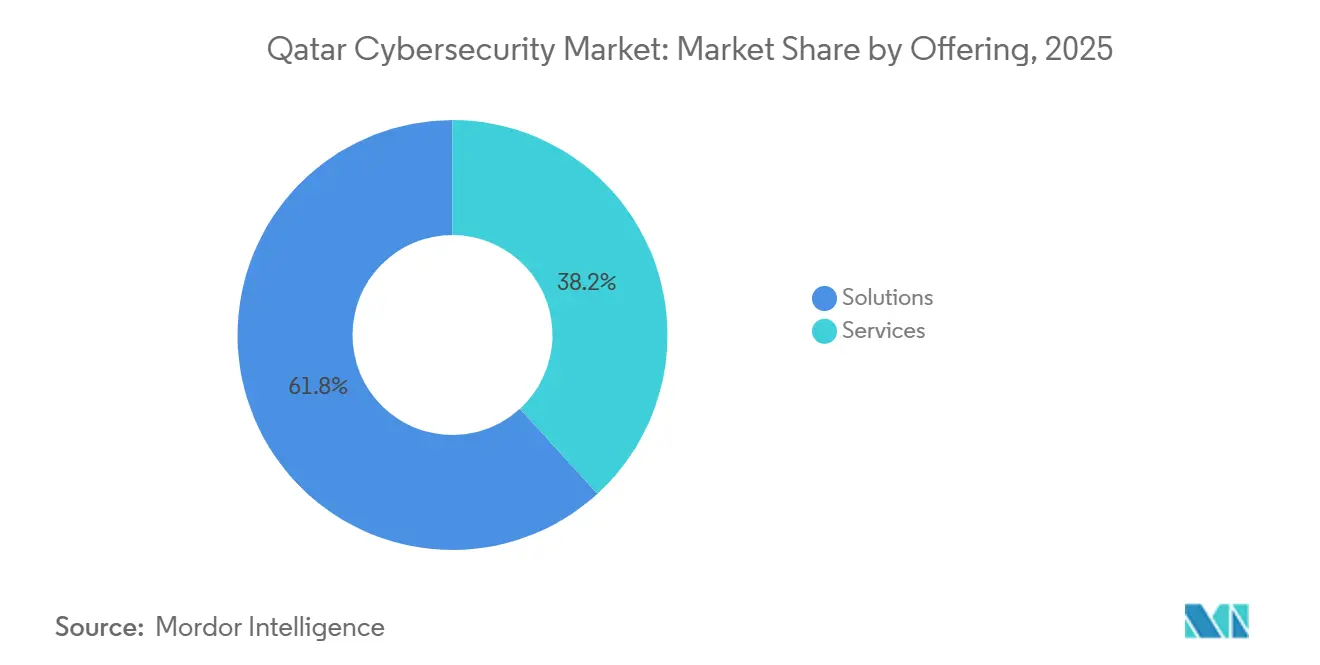

- 提供形態別では、ソリューションが2025年のカタールサイバーセキュリティ市場の61.79%を占め、サービスは2031年にかけてCAGR 7.92%で拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年のカタールサイバーセキュリティ市場の61.21%を占め、クラウドは2031年にかけてCAGR 6.52%で成長すると予測されています。

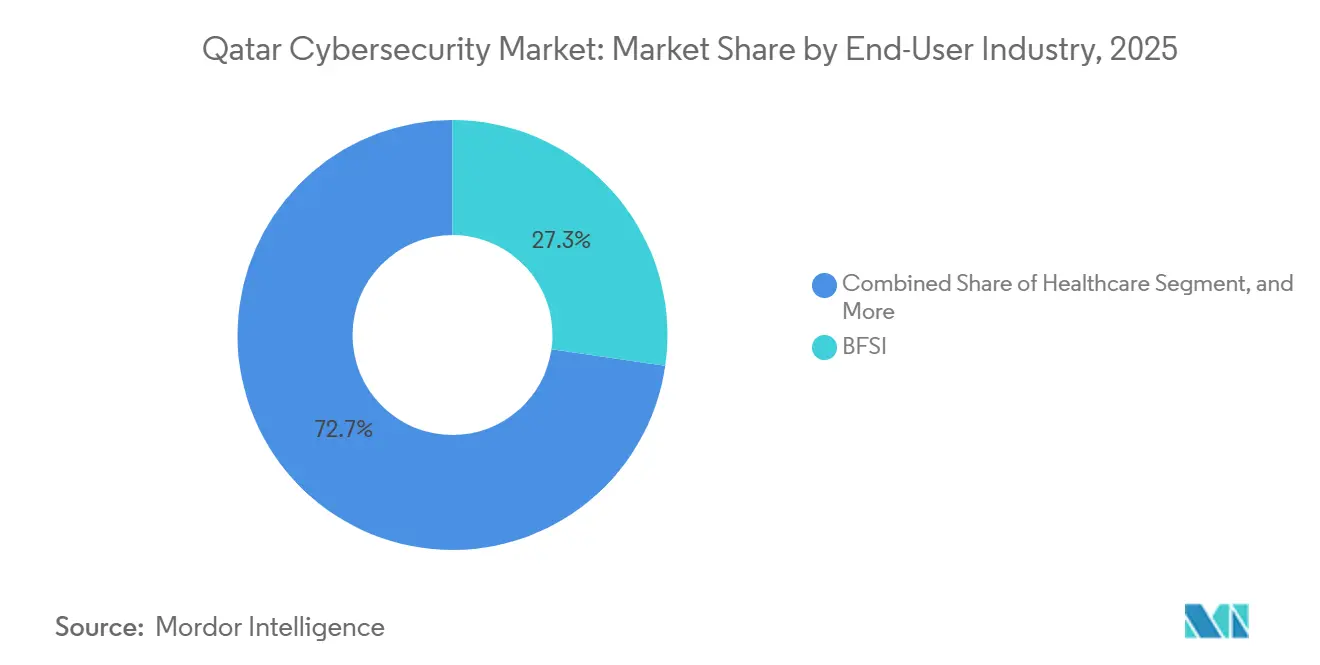

- エンドユーザー産業別では、BFSIが2025年のカタールサイバーセキュリティ市場の27.28%を占め、ヘルスケアは2031年にかけて最高のCAGR 7.82%を記録すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年のカタールサイバーセキュリティ市場の67.83%を占め、中小企業は2031年にかけてCAGR 6.47%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カタール サイバーセキュリティ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国家が義務付けた重要インフラ保護法がコンプライアンス支出を押し上げる | +1.8% | カタール全土、ドーハの政府およびエネルギークラスターに集中した影響 | 長期(4年以上) |

| LNG施設へのOT攻撃の急増がICSおよびSCADAセキュリティ需要を牽引 | +1.5% | 主にラス・ラファン工業都市および沖合LNGプラットフォーム | 中期(2〜4年) |

| FIFA 2022レガシースマートシティ資産が堅牢なサイバーセーフガードを必要とする | +0.9% | ドーハ市中心部、ルサイル、およびスタジアム地区 | 短期(2年以内) |

| TASMUクラウドファーストプログラムがクラウドネイティブセキュリティの採用を加速 | +0.7% | カタール全土、MCIT管轄機関およびデジタルサービス事業者が主導 | 中期(2〜4年) |

| fintechおよびオープンバンキング規制がIAMおよび決済セキュリティ予算を拡大 | +0.6% | 金融地区、QFC登録企業、およびフィンテックハブ | 中期(2〜4年) |

| 個人データ保護法の義務化が暗号化およびDLP導入を促進 | +0.4% | 全国規模、ヘルスケアおよび公共部門のデータ処理業者における早期コンプライアンス効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家が義務付けた重要インフラ保護法がコンプライアンス支出を押し上げる

カタール内閣は2024年2月に国家サイバーセキュリティ戦略2024〜2030を採択し、重要インフラのレジリエンス、法制度と法執行、データ駆動型経済、人材育成、国際協力という5つの柱を設定しました。この政策の方向性により、カタール サイバーセキュリティ市場は裁量的なITアップグレードではなく、公共部門のガバナンスと密接に結びついています。[1]国際貿易局、「カタールの新サイバーセキュリティ戦略2024〜2030」、trade.gov 国家サイバーセキュリティ機関もまた、ガバナンスおよびアシュアランス機能の中でコンプライアンス証明書の発行、監査、および取り消しを含む正式なアシュアランス役割を担っています。このフレームワークにより、コンプライアンスが政府向け業務および重要インフラ運営の適格性に影響するため、サイバーセキュリティ投資は直接的な商業的重みを持ちます。その結果、カタール サイバーセキュリティ市場では、省庁、国家関連企業、および民間請負業者が、セキュリティを狭義のIT費用として扱うのではなく、国家標準に沿った管理策への資金提供を継続しています。

LNG施設へのOT攻撃の急増がICSおよびSCADAセキュリティ需要を牽引

カタールのエネルギーシステムが国家重要インフラアジェンダの一部であるため、産業保護はカタール サイバーセキュリティ市場における中核的な成長テーマであり続けています。QatarEnergyによるシニア産業制御システムセキュリティエンジニアの採用活動は、専用のOTセキュリティ能力が運用要件に組み込まれており、偶発的な専門家ニーズとして扱われていないことを示しています。産業制御システムおよび認定資格を重視するこの役割は、カタール サイバーセキュリティ市場内でICSおよびSCADAセキュリティへの安定した需要があることを示しています。産業サイトがより接続されるにつれ、オペレーターは標準的なオフィスネットワークではなく生産環境に適したセグメンテーション、資産の可視性、およびインシデント対応プロセスを必要としています。このパターンは、カタール サイバーセキュリティ市場において運用継続性が主要な購買優先事項であるラス・ラファンおよび関連施設での継続的な調達を支えています。

FIFA 2022レガシースマートシティ資産が堅牢なサイバーセーフガードを必要とする

カタール サイバーセキュリティ市場は、FIFA 2022の整備後も残存した接続インフラの長期的なセキュリティニーズを引き続き吸収しています。Palo Alto Networksが最高委員会(デリバリー・アンド・レガシー)と行った取り組みは、カタールの大規模な接続型公共システムがすでにゼロトラスト設計とAI主導のエンドポイント保護を大規模に必要としていたことを示しました。その導入済みの基盤は現在、日常的な都市生活の一部として機能しており、保護はイベント対応から継続的な運用レジリエンスへと移行しています。したがって、カタール サイバーセキュリティ市場は、交通システム、接続施設、公共ネットワーク、および都市サービスを組み合わせたスマートシティ環境からの持続的な需要を見込んでいます。公共システムはトーナメント期間終了後も長くアイデンティティ制御、監視、および復旧能力を必要とするため、スマートインフラセキュリティの関連性は維持されています。

TASMUクラウドファーストプログラムがクラウドネイティブセキュリティの採用を加速

TASMUは、クラウドベースのモデルを通じて交通、ヘルスケア、物流、および環境のユースケースにわたってデジタルサービスを拡張するため、カタール サイバーセキュリティ市場における最も明確な構造的ドライバーの一つであり続けています。TASMUプラットフォームはまた、データおよびIoT環境のベースライン、強化、および重要な管理策を定義する正式なセキュリティポリシーの下で運用されており、サイバーセキュリティがデジタルサービス設計に組み込まれることを保証しています。並行して、カタール中央銀行は2024年4月にクラウドコンピューティング規制を導入し、クラウドサービスを利用する規制対象金融機関に対して拘束力のあるセキュリティ義務を追加しました。Palo Alto Networksも2024年1月にカタールにローカルクラウドインフラを立ち上げ、ログ処理、分析、およびセキュリティプラットフォームの提供に対する国内サポートを強化しました。これらの要因が合わさることで、データ居住要件とローカルプレゼンスをベンダー選定の中心に置きながら、カタールにおけるクラウドネイティブ管理策のアドレス可能市場が拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アラビア語対応サイバー人材の不足がMSSPコストを押し上げ | -1.5% | カタール全土、二言語対応のコンプライアンス担当者を必要とする政府およびBFSIセグメントで最も深刻 | 長期(4年以上) |

| ガスターミナルにおけるレガシーOT資産がセキュリティ統合を複雑化 | -1.2% | ラス・ラファン工業都市および陸上ガス処理インフラ | 中期(2〜4年) |

| 半政府系企業間の断片化した調達がプロジェクトサイクルを遅らせる | -0.6% | カタール全土、国家関連持株会社および国有機関に集中 | 中期(2〜4年) |

| 外国クラウドSOCホスティングに関するデータ主権への懸念 | -0.4% | 全国規模、防衛、情報隣接、および金融セクター機関で最も高い感度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アラビア語対応サイバー人材の不足がMSSPコストを押し上げ

カタール サイバーセキュリティ市場は、技術的な深みと規制報告および公共部門との関与を組み合わせた役割においてアラビア語を話す専門家の不足に直面し続けています。カタール開発銀行と国家サイバーセキュリティ機関が2024年8月に中小企業向けサイバーセキュリティマニュアルを発行したことは、当局がビジネス基盤全体にわたる能力構築を依然として喫緊の課題と見なしていることを示しています。通信規制局も2025年6月にRIPE NCC、Cisco、およびHuaweiと提携し、カタールの学生、専門家、およびテクノロジー愛好家コミュニティ全体でサイバーセキュリティ、IoTセキュリティ、IPv6ルーティングセキュリティ、および5Gに関するトレーニングとデジタル意識を拡大しました。これらの取り組みをもってしても、多くの購買者は24時間365日の監視、ローカル提供、および二言語対応のドキュメントのためにマネージドセキュリティプロバイダーに依存し続けています。この依存関係により、カタール サイバーセキュリティ市場ではサービス価格が堅調に維持され、クライアントがローカルスタッフィング、ローカルプレゼンス、およびアラビア語によるアシュアランスサポートを必要とする場合にプロジェクト実行が遅れる可能性があります。

ガスターミナルにおけるレガシーOT資産がセキュリティ統合を複雑化

ガス施設における産業保護は、オフィスやクラウド環境でのセキュリティ展開よりも迅速に展開できないため、レガシー制御環境はカタール サイバーセキュリティ市場の抑制要因であり続けています。これらのサイトは長寿命の運用技術、厳格な稼働時間要件、およびベンダー固有のシステムに依存しており、改修作業をオフィスやクラウド環境でのセキュリティ展開よりも困難にしています。QatarEnergyがシニアICSセキュリティエンジニアリング人材の採用を継続していることは、これらの資産を継続的に保護するために必要な専門的な専門知識を強調しています。[2]QatarEnergyキャリア、「シニア産業制御システムセキュリティエンジニア」、careerportal.qatarenergy.qa エネルギーはカタール サイバーセキュリティ市場において最も重要な需要センターの一つであるため、OT統合の遅延は戦略的意図が強い場合でも実装を遅らせる可能性があります。これにより、購買者は急速なサイト全体の近代化ではなく、可視性、セグメンテーション、および監視ツールの段階的な展開に向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソリューションがマネージドサービスの拡大とともに過半数シェアを維持

ソリューションは2025年のカタール サイバーセキュリティ市場の61.79%を占め、首位を維持しています。ネットワークセキュリティ、クラウドセキュリティ、アイデンティティおよびアクセス管理、ならびにエンドポイントセキュリティは、国家アシュアランス要件、セクター規制、および公共デジタルプログラムと密接に整合しているため、主要なソリューション分野であり続けています。[3]国家サイバーセキュリティ機関、「国家サイバーガバナンスおよびアシュアランス業務」、assurance.ncsa.gov.qa 金融機関がデジタルチャネルおよび規制対象ソフトウェア環境全体でガバナンスを強化するにつれ、アプリケーションセキュリティもカタール サイバーセキュリティ市場で台頭しています。これにより、カタール サイバーセキュリティ産業は、より統一された制御構造の中でアイデンティティ、ネットワークトラフィック、データ、ワークロード、およびユーザーエンドポイントを保護できるプラットフォームに傾いています。

サービスは2026年から2031年にかけてCAGR 7.92%で成長すると予測されており、カタール サイバーセキュリティ市場のトップレベルで最も成長の速いセグメントとなっています。MEEZAは2024年6月にDarktrace社とのパートナーシップを通じてマネージドオファリングを拡大し、ドーハのセキュリティオペレーション能力からAI駆動の検知、調査、および自律的な対応を追加しました。IBM、Cisco、およびPalo Alto Networksも政府協定とローカルインフラを通じて国内での存在感を深め、カタール サイバーセキュリティ市場内でのアドバイザリー、統合、およびマネージドセキュリティ業務をサポートしています。購買者はますますこれらのサービスを活用して、少数の内部チームをサポートし、オンプレミスとクラウドが混在する環境全体でコンプライアンスを管理しています。このトレンドにより、カタール サイバーセキュリティ産業では、マネージド検知、インシデントサポート、およびアドバイザリー業務が製品展開単独よりも速く成長し続けています。

展開モード別:オンプレミスの優位性がクラウド経済性に徐々に移行

オンプレミス展開は2025年のカタール サイバーセキュリティ市場の61.21%を占め、最大規模の規制対象購買者の現在の運用モデルを反映しています。カタール中央銀行のクラウドコンピューティング規制は、金融機関に対してカタール国内で個人識別情報および金融データを処理し、規制対象ワークロードにクラウドサービスプロバイダーを利用する前に承認を得ることを義務付けています。国家アシュアランス要件の下で運用する政府機関も、機密機能および国家システムが関与する場合は依然として慎重な姿勢を維持しています。これにより、カタール サイバーセキュリティ市場全体で金融、政府、および産業運営においてローカル管理環境が重要であり続けています。

クラウド展開は2026年から2031年にかけてCAGR 6.52%で成長すると予測されており、カタール サイバーセキュリティ市場で最も成長の速い展開モデルとなっています。TASMUのクラウドファースト設計は複数のセクターにわたってデジタルサービスを拡大し続けており、クラウドネイティブセキュリティ管理策への需要を直接高めています。Palo Alto Networksは2024年1月にカタールにローカルクラウドインフラを立ち上げ、国固有のログ処理、分析、およびプラットフォーム提供をサポートし、規制対象ユーザーのコンプライアンス上の摩擦を軽減しました。したがって、カタール サイバーセキュリティ市場はオンプレミスモデルの完全な置き換えではなく、慎重な方法でクラウドセキュリティへとシフトしています。クラウドの成長は引き続き堅調ですが、ローカル要件がセキュリティワークロードのホスト場所と方法を依然として形成しているため、そのペースは続く可能性が高いです。

エンドユーザー産業別:BFSIがカタールサイバーセキュリティ市場エンドユーザーセグメント分析をリード

BFSIセクターはカタールのサイバーセキュリティ市場への最大の貢献者であり続け、2025年に27.28%を占めました。銀行および金融機関は、デジタル取引、顧客データ、決済システム、および重要な金融インフラを保護するための高度なセキュリティソリューションへの投資を優先し続けました。fintechサービスの急速な拡大、デジタルバンキングプラットフォームの普及拡大、および金融サービスを標的とするサイバー脅威の高度化により、セクター全体で堅牢なサイバーセキュリティフレームワークの必要性が高まりました。その結果、BFSIは国内のサイバーセキュリティ需要のアンカーセグメントとしての地位を維持しました。

ヘルスケア産業は2031年にかけて最高のCAGR 7.82%を記録すると予測されており、カタールのサイバーセキュリティ市場において最も成長の速いエンドユーザーセグメントとなっています。病院、クリニック、およびライフサイエンス組織は、患者記録の保護、データ保護規制への準拠、ならびに接続された医療機器およびデジタルヘルスプラットフォームのセキュリティ確保のため、サイバーセキュリティの導入を加速させています。カタールの国家デジタルヘルス推進、遠隔医療の普及拡大、およびネットワーク化された医療システムの利用増加により、セクターのサイバーリスクへの露出が高まっています。これらの要因により、ヘルスケアは将来のサイバーセキュリティ投資の主要な牽引役として位置づけられ、今後数年間にわたって強力な成長モメンタムを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:大企業がボリュームを牽引し、中小企業が成長をリード

大企業は2025年のカタールのサイバーセキュリティ市場シェアの67.83%を占め、市場の中心であり続けました。省庁、国有エネルギーグループ、銀行、および国家関連コングロマリットは、国家保証機能およびセクター規制に基づく多層的なコンプライアンス義務を抱えており、より大規模かつ複雑なセキュリティ予算を支えています。IBM Corporationは2025年5月に内務省との覚書に署名し、Cisco Systems, Inc.も同月に別途協定を締結しており、主要な購買者が長期的な変革およびセキュリティアジェンダについて大手プラットフォームベンダーと協力していることを示しています。この購買パターンは、カタールサイバーセキュリティ市場において小規模な単独ツールよりも統合プラットフォームおよびマルチイヤーサービス関係を優先させます。

中小企業は2026年から2031年にかけてCAGR 6.47%で成長すると予測されており、カタールサイバーセキュリティ市場において最も成長の速い購買層となっています。カタール開発銀行および国家サイバーセキュリティ機関は、2024年8月にサイバーリスク、クラウド利用、基本的な管理策、およびインシデント対応に関するガイダンスを提供するための中小企業向けサイバーセキュリティマニュアルを発表しました。カタール開発銀行はまた、中小企業のデジタルトランスフォーメーション資金調達を支援しており、中小企業が正式なセキュリティを導入する際の障壁を低下させています。このモデルは、多くの中小企業が専用の社内インフラへの資金投入なしにサブスクリプションベースのサービスを導入できるため、カタールサイバーセキュリティ産業に適しています。また、カタールサイバーセキュリティ市場のリーチを最大規模の政府、金融、およびエネルギーアカウントを超えて広げることにもなります。

地理的分析

カタールは2025年に単一国の需要環境を代表していましたが、カタール サイバーセキュリティ市場はドーハ、ラス・ラファン工業都市、およびルサイルとQSTPに関連する接続地区という3つの明確な運用クラスターによって形成されていました。ドーハは省庁、規制当局、銀行、および国家関連企業が集中しているため、カタール サイバーセキュリティ市場の行政的中核であり続けました。国家サイバーセキュリティ戦略2024〜2030および国家サイバーセキュリティ機関のアシュアランス役割は、政策、コンプライアンス、および調達がそこで設定されるため、このクラスターに不均衡な重要性を与えています。この集中により、ドーハでの政策変更はカタール サイバーセキュリティ市場の残りの部分に迅速に波及します。

ラス・ラファン工業都市は、LNGおよび関連産業運営を支えているため、カタール サイバーセキュリティ市場において最も影響の大きいノードです。QatarEnergyがシニア産業制御システムセキュリティ役割の採用を継続していることは、OTセキュリティがこの地域において持続的な運用要件となっていることを示しています。ラス・ラファンでは、購買者は汎用的なエンタープライズツールよりも産業稼働時間要件に対応する可視性、セグメンテーション、および対応管理策に重点を置いています。同じ圧力が、ローカルオペレーターと国際パートナーがセキュリティ慣行とアシュアランス期待について整合しなければならない環境での需要を支えています。その結果、カタール サイバーセキュリティ市場のこの部分での支出は、慎重で専門的であり、継続性リスクと密接に結びついている傾向があります。

ルサイル、QSTP、およびより広いフリーゾーンエコシステムは、カタール サイバーセキュリティ市場の最もデジタル的に実験的な側面を代表しています。TASMUおよび関連する公共デジタルプログラムは、これらの地域でクラウド接続されたデータ集約型ワークロードの数を増やし続けています。[4]通信情報技術省、「TASMUスマートカタール - カタールのデジタルトランスフォーメーションとスマートエコノミーの推進」、mcit.gov.qa カタール金融センターの2024年1月のMEEZAとの覚書は、データセンター、クラウド、マネージドIT、およびサイバーセキュリティサービスが現代のビジネスゾーンで事業を展開する企業のサポート構造の一部になりつつあることを示しました。ドーハの規制された金融、ラス・ラファンの産業リスク、およびルサイルとフリーゾーンのクラウド主導サービスのこの組み合わせにより、カタール サイバーセキュリティ市場は集中しているが多様な地理的需要プロファイルを持っています。

競争環境

カタール サイバーセキュリティ市場は中程度に断片化しており、最大規模のアカウントは通常、グローバルプラットフォームベンダーと少数のローカル提供パートナーによってサービスされています。IBM、Cisco、Palo Alto Networks、Fortinet、およびCheck Pointは、カタール サイバーセキュリティ市場全体でネットワークセキュリティ、クラウド管理策、分析、およびサービスエコシステムを組み合わせることができるため、競争の中心に位置し続けています。カタール サイバーセキュリティ市場はまた、クライアントがローカルホスティング、ローカルサービス関係、または国家コンプライアンス期待とのより緊密な整合を必要とする場合に国内プレーヤーの余地を残しています。このバランスにより、競争は単一ベンダー構造に固定されるのではなく、活発に維持されています。

IBMは2025年5月に内務省と意向書に署名し、カタールにおけるデジタルトランスフォーメーション、スマートインフラ、および情報セキュリティサービスを支援することで地位を強化しました。Ciscoは同月、テクノロジー、AI、デジタルインフラ開発、およびサイバーセキュリティ協力に焦点を当てた内務省との別の協定を通じて地位を強化しました。Palo Alto Networksは2024年1月にカタールにPrisma Access、Cortex XSIAM、Cortex XDR、およびCortex Data Lakeのローカルクラウドインフラを立ち上げることで異なる競争上の優位性を追加しました。[5]Palo Alto Networks、「Palo Alto Networksがカタールに新しいローカルクラウドインフラに投資し、最高クラスのサイバーセキュリティプラットフォームを提供」、paloaltonetworks.ca Fortinetも2026年3月の投資家向け資料でドーハのクラウドポイントオブプレゼンスを指摘しており、ローカルデータ処理が競争上のレバーとなっていることを示しています。これらの動きは総じて、プラットフォームの幅広さ、長期的な公共関係、および国内プレゼンスが、カタール サイバーセキュリティ市場では製品の深さと同様に重要であることを示しています。

MEEZAは、国内所有権、ローカルインフラ、およびマネージドセキュリティ能力を組み合わせることで、カタール サイバーセキュリティ市場において独自の役割を果たしています。2024年1月のQFCとの覚書は、QFC企業向けのデータセンター、クラウド、マネージドIT、およびサイバーセキュリティサービスへのアクセスを拡大し、規制対象の商業アカウントにおける地位を強化しました。2024年6月のDarktrace社とのパートナーシップは、AI駆動の検知および対応サービスを通じてマネージドセキュリティの提案をさらに改善しました。したがって、カタール サイバーセキュリティ市場における競争結果は、コンプライアンスの信頼性、ローカル提供、および統合プラットフォームカバレッジを最も効果的に組み合わせることができる者に依存しています。

カタール サイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

MEEZA QSTP-LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:国家サイバーセキュリティ機関がAtos Qatarにコンサルティングサービス認定証明書を付与し、同社がNCSAの認定フレームワークの下で政府向けサイバーセキュリティアドバイザリー業務を提供する資格を得ました。これにより、カタールの重要インフラ保護プログラムにおけるAtosの役割が正式化されました。

- 2026年2月:QNBは、クラウドセキュリティ管理策、フィッシングシミュレーションプログラム、および必須スタッフトレーニングをカバーする、NIST標準、ISO認証、およびPCI DSSに整合したAI統合サイバーセキュリティフレームワークを開示しました。同行は、高度な脅威検知アルゴリズムと次世代AIセキュリティ管理策に焦点を当てた5年間のAIセキュリティロードマップを概説しました。

- 2025年11月:QNBは、内務省の規制セキュリティ基準に準拠するため、Ooredoo Qatarとのパートナーシップにより、40支店、11の企業ビル、および420台のATMにわたる物理的およびデジタル監視インフラの1,000万米ドル超の近代化を開始しました。

- 2025年6月:通信規制局がRIPE NCC、Cisco、およびHuaweiと共同能力構築イニシアチブのパートナーシップを締結し、カタールの学生、専門家、およびテクノロジー愛好家コミュニティ全体でサイバーセキュリティ、IoTセキュリティ、IPv6ルーティングセキュリティ、および5Gに関するオンライントレーニングとウェビナーを提供しました。

カタール サイバーセキュリティ市場レポートの範囲

カタールサイバーセキュリティ市場とは、デジタルトランスフォーメーション、クラウド導入、およびスマートインフラ推進が全国的に拡大する中、公共および民間セクター全体においてカタールの組織をサイバー脅威データ侵害、およびデジタルインフラの脆弱性から保護するために設計された技術、サービス、およびソリューションのエコシステムを指します。ネットワーク、エンドポイント、アプリケーション、クラウド環境、および重要な産業システムを保護するセキュリティツールおよびサービスを包含しています。

カタールサイバーセキュリティ市場レポートは、提供形態(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、およびエンドポイントセキュリティ〕、およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(クラウド、およびオンプレミス)、エンドユーザー産業(銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、ITおよび通信、産業および防衛、小売およびeコマース、エネルギーおよびユーティリティ、産業製造、その他のエンドユーザー産業)、エンドユーザー企業規模(大企業、および中小企業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他のエンドユーザー産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

カタール サイバーセキュリティ市場の現在の規模と予測は?

カタールサイバーセキュリティ市場は2025年に1億4312万米ドルと評価され、2026年には1億5175万米ドルと予測され、2031年までにCAGR 6.12%で2億399万米ドルに達すると予測されています。

カタール サイバーセキュリティで最も成長が速い提供内容は何ですか?

サービスは最も成長の速い提供内容であり、より多くの組織がマネージド検知、対応、およびアドバイザリーサポートに依存するにつれ、2026年から2031年にかけてCAGR 7.92%が予測されています。

カタールで現在主流の展開モデルはどれですか?

規制対象セクターと政府機関がローカル管理とデータ居住を依然として優先しているため、オンプレミスが2025年に61.21%のシェアでリードしました。

カタールで最も多くの支出を牽引しているエンドユーザーセグメントはどれですか?

BFSIはカタール中央銀行による強力な規制監督と主要銀行による継続的な投資により、2025年に27.28%のシェアでリードしました。

カタールで最も急速に拡大しているエンドユーザーセグメントはどれですか?

デジタルヘルスシステム、接続サービス、および運用継続性要件がセキュリティ支出を増加させるにつれ、ヘルスケアは2031年にかけてCAGR 7.82%で成長すると予測されています。

なぜ中小企業はカタールでより重要な購買者になっているのですか?

クラウド提供型セキュリティサービスとQDB-NCSAサポートプログラムが採用の参入障壁を低下させているため、中小企業は2031年にかけてCAGR 6.47%で成長すると予測されています。

最終更新日: