イタリア化粧品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.09 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア化粧品市場分析

イタリア化粧品市場の規模は2025年に20億9,000万米ドルと評価され、2026年の22億1,000万米ドルから2031年には28億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは5.56%です。この成長は、欧州のメイクアップの67%および世界生産量の55%を生産するヨーロッパの受託製造ハブとしてのイタリアの重要な役割によって支えられています。市場はさらに、天然処方に対する消費者の嗜好の高まり、プレミアム価格帯製品の魅力、デジタルファーストのショッピング体験へのシフトによっても後押しされています。輸出実績も好調で、2024年には前年比12%増の79億ユーロ(86億米ドル)に達し、国内外の市場を活用したバランスの取れた成長戦略を示しています。規制面の動向も市場を形成しており、2025年2月のナノマテリアル禁止令および2026年に予定されている香料アレルゲン規制の拡大が処方変更サイクルの加速を促しており、機動力のあるイタリアのサプライヤーはこれを活用できる有利な立場にあります。さらに、電子商取引は著しい成長を遂げており、2024年の売上高は13.5%増の13億ユーロ(14億米ドル)に達し、成分の透明性を提供するツールへの消費者の関心とサブスクリプション型モデルの普及が成長を牽引しています。

レポートの主要ポイント

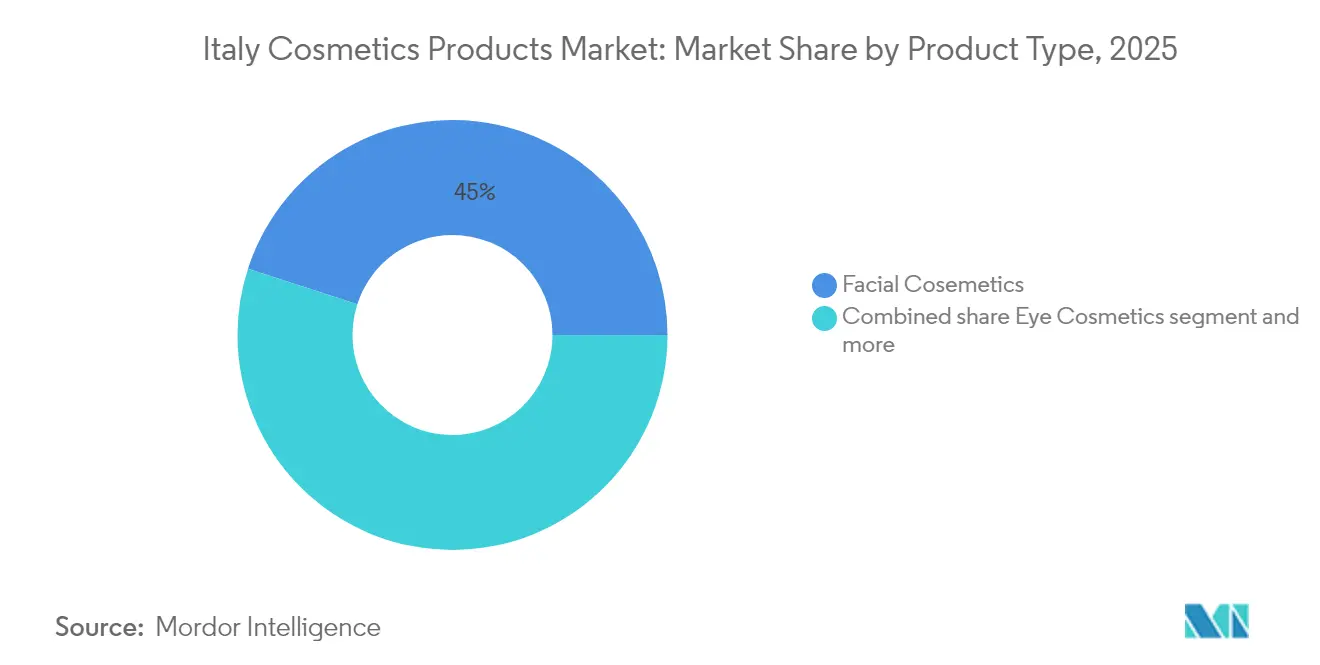

- 製品タイプ別では、フェイシャル化粧品が2025年に金額シェア45.01%でトップとなり、アイ化粧品はTikTokが牽引する個性的なルックスへの需要を背景に、2031年にかけて最も速い6.31%のCAGRを記録する見込みです。

- カテゴリー別では、マス製品が2025年の売上の61.88%を占めましたが、富裕層の消費者が皮膚科医推奨のラインやメイド・イン・イタリー製品へとアップグレードするにつれ、プレミアム製品は6.28%のCAGRで2031年までにその差を縮める見込みです。

- 成分別では、従来型処方が2025年に69.02%のシェアを維持しましたが、天然・オーガニック製品は全セグメントタイプの中で最も高い6.72%のCAGRで拡大し、透明性を重視する消費者マインドセットを反映しています。

- 流通チャネル別では、専門店が2025年に36.52%の売上を獲得しましたが、オンライン小売店は6.41%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・オーガニック・「クリーン」美容製品への消費者の強いシフト | +1.2% | 全国的、北部都市圏(ミラノ、トリノ、ボローニャ)に集中 | 中期(2〜4年) |

| 成分の安全性と透明性に対する消費者の高い意識 | +0.9% | 全国的、薬局および専門店チャネルにより増幅 | 短期(2年以内) |

| ひげケアやスキンケアを含むメンズグルーミングへの関心の高まり | +0.7% | 全国的、大都市圏での早期採用 | 中期(2〜4年) |

| プロフェッショナルおよびダーモコスメティックチャネルの成長 | +0.8% | 全国的、薬局主導で専門店へ波及 | 中期(2〜4年) |

| 化粧品ブランド、皮膚科医、研究機関間の連携強化 | +0.6% | 全国的、ロンバルディア州およびエミリア=ロマーニャ州(コスメティック・バレー)に集中 | 長期(4年以上) |

| 美容、フレグランス、ファッションにおけるイタリアの強いヘリテージが、プレミアムおよびニッチな化粧品ブランドを支援 | +1.0% | 全国的、ヨーロッパおよびアメリカへの輸出拡大により増幅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック・「クリーン」美容製品への消費者の強いシフト

天然・オーガニック化粧品への需要の高まりは、イタリア全土のサプライチェーン連携を変革しながら、処方の優先事項を大きく形成しています。全成分カテゴリーの中で、天然・オーガニック成分が最も速い成長を遂げており、一方で従来型・合成処方は依然として相当なシェアを維持しています。このトレンドは、「クリーン」美容の人気上昇が従来製品を代替するのではなく、市場全体の拡大に貢献していることを示しています。消費者はますますハイブリッドなアプローチを採用しており、スキンケアのニーズに対応するため、セラムなどの認定天然製品とファンデーションなどの従来製品を組み合わせています。倫理・環境認証機関(ICEA)やイタリア有機農業協会(AIAB)などのイタリアの認証機関は、10年以上にわたってオーガニック化粧品の基準を設定してきました。しかし、近年これらの基準の採用が加速しています。ロンバルディア州、ピエモンテ州、エミリア=ロマーニャ州、リグーリア州、トスカーナ州などの地域で展開するエッセルンガのエッセルベッラチェーンは、COSMOS認証ブランドの棚スペースを拡大しています[1]出典:Cosmos Standard、「化粧品のオーガニック・天然認証」、cosmos-standard.org。さらに、これらの小売業者は店内スキン診断を導入し、消費者が成分の透明性の高い製品を選択できるよう支援しており、天然・オーガニック化粧品市場の成長をさらに促進しています。成分サプライヤーのイノベーションは、この市場の進化において重要な役割を果たしています。例えば、dsm-firmenichはExoLab Italiaと提携し、抗老化処方向けの植物由来エクソソームの開発・商業化に取り組んでいます。この開発は合成ペプチドに代わるバイオテクノロジーベースの代替品を提供し、製品の有効性を重視する皮膚科医や、購買決定においてサステナビリティを優先する消費者にアピールしています。

成分の安全性と透明性に対する消費者の高い意識

透明性は単なるマーケティング上の優位性から基本的な期待へと移行しており、特に薬剤師がゲートキーパーとして重要な役割を果たす薬局や専門店チャネルでその傾向が顕著です。イタリアのダーモコスメティックスのリーディングブランドとして認知されているBioNikeは、2024年に8,910万ユーロ(9,700万米ドル)の売上を達成し、イタリアの薬局において4.8%の数量シェアを保有しています。同ブランドは、臨床試験と完全な成分透明性に裏付けられた低アレルギー性・無香料処方を提供することで、その評判を築いてきました。規制2023/1545は、香料アレルゲンリストを26物質から80物質以上に大幅に拡大するもので、新製品については2026年7月31日、既存在庫については2028年7月31日に発効する予定です[2]出典:欧州連合「欧州議会および理事会の規則(EU)2024/1938」、eur-lex.europa.eu。この規制変更により、ブランドは製品を処方変更してコンプライアンスを遵守するか、欧州連合市場から撤退するリスクを負うことになります。Amazonは透明性とパーソナライゼーションの重要性を認識し、2025年2月13日にミラノに初のパラファーマシーをオープンしました。この施設にはPerfect Corporationの人工知能スキン診断ミラーが設置されており、15の肌の悩みを分析し、成分の完全な内訳とともに製品を推薦します。規制上の義務と消費者意識の高まりの複合的な影響により、製品ライフサイクルが加速しており、ブランドは従来の5年サイクルではなく2年ごとの処方変更を計画することを余儀なくされています。

ひげケアやスキンケアを含むメンズグルーミングへの関心の高まり

メンズグルーミングはニッチなセグメントからメインストリームへと移行しており、2013年にミラノで設立されたBullfrogなどのイタリアブランドは、プロフェッショナルサロンネットワークを拡大し、17ユーロから48ユーロ90セントの価格帯のひげケアキットを展開しています。これらのキットにはオイル、バーム、スタイリングツールが含まれています。世界のメンズスキンケア市場は化粧品市場全体よりも速いペースで成長しており、成熟市場としてのイタリアの位置づけは一人当たり消費量の高さと一致しています。このトレンドは、可処分所得の増加とグルーミング習慣の収束によって牽引されています。2023年に9億8,820万ユーロ(11億米ドル相当)の純売上高を報告したIntercos Groupは、ヘア・ボディユニットで2億3,130万ユーロ(2億5,200万米ドル相当)に達する著しい47%の成長を記録しました。この成長は、ミニマリストなパッケージと多機能処方を重視する独立系メンズグルーミングブランドによって部分的に牽引されました。さらに、このカテゴリーの拡大はプロモーション戦略を再形成しており、ブランドはTikTokやInstagramなどのプラットフォームで男性インフルエンサーを活用し、スキンケアルーティンに関するスティグマを軽減し、日常的な保湿剤や日焼け止めの採用を促進しています。

プロフェッショナルおよびダーモコスメティックチャネルの成長

薬局およびプロフェッショナルチャネルは、マス小売と比較して高い金額成長を遂げており、処方者推奨製品や店内カウンセリングに対する消費者の嗜好を示しています。2024年、イタリアの薬局チャネルは22億ユーロ(24億米ドル)の売上を達成し、BioNikeは8,910万ユーロ(9,700万米ドル)および4.8%の数量シェアを占めました。これは、敏感肌、酒さ、術後ケアのためのダーモコスメティックスを推薦する際の薬剤師への信頼の高さを示しています。Davines Groupは2023年に2億6,300万ユーロ(2億8,600万米ドル)の売上高を報告し、14%の増加を反映しており、B Corp認証とサステナブルな調達を重視するプロフェッショナルサロンからの需要増加に対応するため、生産能力を50%拡大しています。経済低迷時においてもこれらのチャネルが持つ回復力—薬局やサロンは裁量的支出が減少しても集客を維持し続ける—は、安定したキャッシュフローの確保を目指すブランドにとって戦略的優先事項としての位置づけを強固にしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性、成分、表示に関する欧州および国内化粧品規制の複雑化と変化 | -0.8% | 全国的、欧州全域のコンプライアンス要件を伴う | 短期(2年以内) |

| 特定成分の制限または規制強化 | -0.6% | 全国的、欧州指令に基づく | 中期(2〜4年) |

| 混雑したデジタル・小売チャネルで差別化するために必要な高いマーケティング・プロモーション費用 | -0.5% | 全国的、電子商取引およびソーシャルメディアで激化 | 短期(2年以内) |

| グリーンウォッシングおよび根拠のない主張に対する消費者の懐疑心 | -0.4% | 全国的、特にミレニアル世代およびZ世代の間で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全性、成分、表示に関する欧州および国内化粧品規制の複雑化と変化

欧州連合が処方変更のタイムラインを大幅に短縮し、より包括的な文書化を要求する複数の指令を施行するにつれ、規制コンプライアンスコストが上昇しています。2025年2月1日に発効する規制2024/858は、スチレン・アクリレートコポリマー、銅、銀、金、白金ナノ粒子を含む12種類のナノマテリアルを禁止しています。この規制により、ブランドはサプライチェーン全体の徹底的な監査を実施し、日焼け止め、抗老化セラム、カラー化粧品などの製品において制限された成分を代替する必要があります。さらに、規制2023/2055はリンスオフ化粧品へのマイクロプラスチック使用を制限しており、コンプライアンスの期限は2035年10月17日です。これにより、処方者はポリエチレンやポリプロピレンビーズなどの素材をホホバエステルやセルロースなどの生分解性代替品に置き換えることが義務付けられます。これらの変更は原材料コストの顕著な増加をもたらし、製品の保存期間を維持するための厳格な安定性試験を必要とします。イタリアの保健省がスポットチェックを実施し、各地域が追加の表示要件を施行するという断片的な執行体制は、意図しない違反とそれに伴うペナルティの可能性を高める複雑なコンプライアンス環境を生み出しています。

特定成分の制限または規制強化

成分の制限により処方の選択肢が狭まり、ブランドは従来の有効成分と同等のパフォーマンスを発揮しない可能性のある代替化学物質を探索することを余儀なくされています。規制2023/1545は香料アレルゲンリストを26物質から80物質以上に拡大しており、新製品については2026年7月、既存在庫については2028年7月31日のコンプライアンス期限が設定されています。この規制は香水だけでなく、ベースの臭いをマスクするために香料を使用する香り付きローション、シャンプー、カラー化粧品にも影響を与えます。さらに、マイクロプラスチック禁止令は、ポリエチレンビーズが研磨のためのコスト効率の高い解決策を提供していたスクラブや歯磨き粉などの製品にも影響します。竹粉やクルミの殻などの生分解性代替品は新たな調達手配を必要とし、製品のテクスチャーを変化させる可能性があり、消費者の不満や返品につながる恐れがあります。これに対応して、イタリアのカラー化粧品処方会社Chromavisは、ルースパウダーファンデーション向けのVeilCoatテクノロジーを開発しました。このイノベーションは合成ポリマーを排除しながらブレンダビリティを維持しますが、商業化に至るまでに18〜24ヶ月の研究開発と臨床試験が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャル化粧品が基盤、アイ化粧品が急成長

フェイシャル化粧品は2025年に製品タイプシェアの45.01%を占め、クレンザー、保湿剤、セラム、日焼け止めを含む幅広い製品ラインナップを強調しています。このカテゴリーは裁量的購入ではなく日常使いの必需品と見なされており、消費者のルーティンに欠かせない存在となっています。これらの製品への安定した需要は、日常のスキンケアおよび美容ルーティンにおけるその重要性を示しており、市場における支配的な地位を確固たるものにしています。

一方、アイ化粧品は2031年にかけて6.31%の複合年間成長率(CAGR)で成長し、全製品タイプの中で最も速い成長を記録すると予測されています。この急成長は、TikTokなどのソーシャルメディアプラットフォームでトレンドとなっているカラーマスカラ、つけまつげ、個性的なアイシャドウパレットなどの製品への消費者の関心の高まりによって牽引されています。ミラノファッションウィーク2026年春夏コレクションなどのイベントも、大胆なアイルックが中心となることでこの需要をさらに増幅させました。ヨーロッパにおけるイタリアのネイルポリッシュ最大手メーカーであり、世界第2位のIL Cosmeticsは、ポートフォリオを戦略的に多様化しています。同社は2025年のコスモプロフ・ボローニャで特許取得済みの「ベイクド・ロディオ」テクノロジーを活用した初のパウダー製品を発表し、2025年9月のメイクアップ・ニューヨークで「ラッシュ・タトゥー・マスカラ」を発売しました。これらの取り組みは、イタリアのサプライヤーがネイル製品を超えて拡大し、アイ化粧品市場の成長機会を取り込もうとする意図的な努力を反映しています。

カテゴリー別:プレミアムが地位を確立、マスが数量を維持

マス製品は2025年にカテゴリーシェアの61.88%を占めました。しかし、プレミアム製品は2031年にかけて6.28%のCAGRで成長し、富裕層の消費者が皮膚科医推奨の処方、ニッチなフレグランス、メイド・イン・イタリーの製品をますます好むようになるにつれ、徐々にその差を縮める見込みです。Dolce & Gabbana Beautyは2024年に自社内製初年度の売上として15億ユーロ(16億米ドル)を報告し、2026〜2027年までに40億ユーロ(43億米ドル)という野心的な目標を設定しています。同ブランドの戦略は、ミラノ近郊のオールイタリアン生産施設を活用することに焦点を当てており、口紅やファンデーションに80〜150ユーロ(87〜163米ドル)のプレミアム価格帯を提供することを可能にしています。このアプローチは、高品質な国内生産の高級品への需要の高まりを裏付けています。

LVMHの香水・化粧品部門(イタリアで流通するプレミアムブランドを含む)は、2024年上半期に41億3,600万ユーロ(45億米ドル)の売上高を記録し、6%のオーガニック成長を反映しています。ディオール・ソバージュは世界第1位のフレグランスとしての地位を維持しており、インフレ圧力が裁量的支出に課題をもたらす中でも高級品の持続的な魅力を示しています。一方、マス製品はスーパーマーケットおよびハイパーマーケットの流通チャネルを通じた広範な入手可能性に支えられ、数量面での支配を続けています。これらのチャネルは2024年のネイルワニス売上の73%を占め、5.3%の成長を達成しており、消費者が日常的な購入においてコンビニエンスと競争力のある価格をますます重視していることを示しています。

成分別:従来型が支配、天然が加速

従来型・合成成分は2025年に市場シェアの69.02%を占めました。しかし、天然・オーガニック処方は2031年にかけて6.72%のCAGRで成長し、全セグメントタイプの中で最も速い成長率を示すと予測されています。この成長は主に、製品成分のより高い透明性とサードパーティ認証に対する消費者需要の増加によって牽引されています。BEMA COSMETICI、ARGITAL、L'ERBOLARIO、OFFICINA NATURAEを含むCOSMOS認証イタリアブランドは、サステナブルな製品品揃えに対する小売業者の要件に対応するため、生産能力を拡大しています。例えば、エッセルンガのエッセルベッラチェーンは、北部・中部イタリアの47店舗において棚スペースの20%以上を認定天然製品に割り当てています。このシフトは、消費者の購買決定においてサステナビリティの重要性が高まっていることを示しています。

成分開発のイノベーションは急速に進展しています。dsm-firmenichはExoLab Italiaと協力し、抗老化セラムへの使用を目的とした植物由来エクソソームの商業化に取り組んでおり、合成ペプチドに代わるバイオテクノロジーベースの代替品を提供しています。さらに、Evonikは2024年9月にドイツでサステナブルなエモリエント製造プラントを稼働させ、炭素排出量を40%削減する酵素プロセスを採用しています。これらの進歩にもかかわらず、従来型処方はコスト効率、安定性、信頼性の高いパフォーマンスにより市場を引き続き支配しています。フェノキシエタノールやパラベンなどの合成防腐剤は製品の保存期間を36ヶ月に延長しますが、天然代替品は多くの場合冷蔵保存が必要であったり、使用期限が短かったりするため、物流を複雑にし廃棄物の増加につながる可能性があります。イタリアのカラー化粧品処方会社Chromavisは、天然顔料と合成バインダーを組み合わせたハイブリッドアプローチを支持しています。このアプローチは、合成ポリマーを排除しながらブレンダビリティを維持するVeilCoatルースパウダーファンデーションで実証されているように、クリーンラベルの訴求力と長持ちするパフォーマンスの両立を目指しています。

流通チャネル別:専門店がリード、オンラインが急成長

2025年、専門店は流通シェアの36.52%を占め、セフォラ、ダグラス、47店舗を展開するエッセルンガのエッセルベッラなどの著名なチェーンが牽引しました。これらの専門店は、厳選された製品品揃え、製品サンプリングの機会、スキン・ヘア・ネイル・眉・メイクアップのカウンセリングを含む幅広い美容サービスを提供することで差別化を図っています。これらのパーソナライズされたサービスは、マス小売業者が再現できないユニークなショッピング体験を提供しています。スーパーマーケットおよびハイパーマーケットは最も速い成長を遂げている流通チャネルではありませんが、2024年のネイルワニス売上の73%に貢献し、5.3%の成長率を達成することで重要な役割を果たしました。このパフォーマンスは、日常的な消費者購買に影響を与えるコンビニエンスと競争力のある価格の重要性を示しています。189店舗と2023年に93億2,600万ユーロ(101億米ドル)の売上高を誇るイタリア最大のスーパーマーケットチェーン、エッセルンガは、香水・美容製品のための専用セクションを戦略的に設けています。さらに、同社は47のエッセルベッラ専門店を運営しており、コンビニエンス志向と体験志向の両方の買い物客に対応するハイブリッド戦略を成功裏に展開しています。

オンラインショッピングへのシフトの増加は在庫管理の慣行を変革しています。ブランドは現在、特定の販売チャネルに合わせた異なる在庫管理単位(SKU)を維持することが求められています。電子商取引では小さなサイズの製品やサブスクリプション対応フォーマットが含まれ、小売チャネルではフルサイズ製品やギフトセットが優先されます。このアプローチは在庫管理に複雑さを加えますが、ブランドが多様な消費者の嗜好と購買行動に対応しながら価格セグメンテーションを効果的に実施することを可能にします。イタリアの消費者はデジタルサービスを積極的に採用しており、市場はより高度化しています。このデジタルトランスフォーメーションは、政府のインフラ投資と主要事業者の取り組みによって推進されています。約5,000万人のイタリア人(人口の85%)がインターネットを利用しており、2024年には約4,000万人がオンラインショッピングを行うと予測されています。

地域分析

イタリアの化粧品市場は、主要な消費ハブと製造センターの両方として重要な役割を果たしています。国内消費は2024年に134億ユーロ(146億米ドル)に達すると予測されており、6.9%の成長率を反映しています。一方、輸出は79億ユーロ(86億米ドル)に達し、12%の増加が見込まれています。この二重の役割は、化粧品の主要エンドマーケットと国際ブランドの受託製造拠点の両方としてのイタリアの重要性を示しています。クレマとその周辺自治体を中心とするロンバルディア州の「コスメティック・バレー」への生産集中は、イタリアのメーカーに明確な物流上の優位性を提供しています。500人以上を雇用し2025年に2億2,000万ユーロ(2億3,900万米ドル)の売上高を見込むAncorotti Groupや、2023年に9億8,820万ユーロ(11億米ドル)の売上高を報告したIntercos Groupなどの企業は、48時間以内に欧州の小売業者に完成品を届けることができます。このスピードはアジアのサプライヤーには匹敵できず、イタリアのメーカーに競争上の優位性をもたらしています。

ロンバルディア州、ピエモンテ州、エミリア=ロマーニャ州を含むイタリア北部地域は、化粧品市場における生産と小売の両活動を支配しています。エッセルンガの47のエッセルベッラ専門店は主にこれらの地域に位置しており、ミラノはファッションと美容のクロスオーバーイベントの中心ハブとして機能しています。例えば、ミラノファッションウィーク2026年春夏コレクションでは、ヴィヴェッタのランウェイがカラーマスカラや大胆なアイメイクルックなどの新興トレンドを披露しました。トスカーナ州とラツィオ州が主導する中部イタリアは、ニッチなフレグランスハウスとアルチザンブランドを通じて市場に貢献しています。注目すべき例として、2024年4月にL'Occitaneが非公開の金額で買収したDr. Vranjes Firenzeが挙げられます。同社はフィレンツェのヘリテージを活用し、150〜300ユーロ(163〜326米ドル)の価格帯のプレミアムホームフレグランスとパーソナルセントを提供し、ハイエンドの消費者層にアピールしています。

南部イタリアは北部地域と比較して発展が遅れていますが、徐々にその差を縮めています。可処分所得の増加と小売ネットワークの拡大が、この地域の成長を牽引しています。例えば、エッセルンガは2023年にジェノバとカスキーナ・メルラータに新店舗をオープンし、いずれもエッセルベッラのアウトレットを含んでいます。これらの動向は南部イタリアにおける小売プレゼンスの拡大を示しており、この地域における化粧品市場全体の拡大に貢献しています。

競合環境

イタリア化粧品市場は中程度に断片化しており、多国籍企業(L'Oréal、Beiersdorf、Unilever、Procter & Gamble)、確立されたイタリアブランド(KIKO Milano、Davines、Caudalie)、ダイナミックな受託製造業者(Intercos、Ancorotti、Art Cosmetics)が混在しています。この断片化は、ダーモコスメティックス、メンズグルーミング、ニッチ香水などの分野において機会を生み出しており、小規模なプレーヤーが臨床的検証、アルチザンブランディング、またはインフルエンサーとのコラボレーションを通じて強固なポジションを確立できます。プライベートエクイティの活動が競合環境を再形成しており、2024年4月のL CattertonによるKIKO Milanoの15億米ドルでの買収と2024年7月のGivaudanによるB.Kolorの買収がその証拠です。これらの動向は、イタリアブランドの成長ポテンシャルと輸出能力に対する機関投資家の認識を示しています。

技術的進歩が競争上の差別化を促進しています。例えば、Intercos Groupは2024年初頭にサイバー攻撃を受けてITと生産が一時的に中断したにもかかわらず、2024年に6〜8%の売上成長を見込んでいます。同社はまた、スピードとカスタマイズを大規模生産よりも優先する独立系ブランドに対応するため、ポーランド、イタリア、韓国、中国、インドの施設を拡張しています。

規制コンプライアンスが重要な競争要因として浮上しています。L'OréalやBeiersdorfなどの社内規制専門知識を持つ企業は、規制2024/858のナノマテリアル禁止令や規制2023/1545の拡大されたアレルゲンリストを含む新規制への迅速な適応においてより有利な立場にあります。この能力は、外部コンサルタントに依存する小規模プレーヤーに対して在庫管理単位(SKU)の処方変更においてファーストムーバーの優位性を提供し、これらの企業に競争上の優位性をもたらしています。

イタリア化粧品産業のリーダー企業

Beiersdorf AG

L'Oreal S.A.

Unilever PLC

The Estée Lauder Companies Inc.

Kenvue Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:グウィネス・パルトロウのGoop Beautyが、地元のニッチ小売業者The Beautyaholic's Shopとの1年間の独占パートナーシップを通じてイタリア市場に参入しました。このコラボレーションはGoop Beautyのイタリアデビューを飾るものです。クリーン美容ブランドのセレクションで知られるThe Beautyaholic's Shopが、同国におけるGoop Beauty製品の独占小売業者となります。

- 2025年2月:現代的な魅力で知られるイタリアのメイクアップブランド、EspressOhがスキンケア市場に参入しました。同社はこのカテゴリーの初製品として、忠実なデジタル消費者層および幅広い層を対象とした深層保湿クリームとアイクリームを発売しました。

- 2024年4月:L CattertonがイタリアのアクセシブルメイクアップブランドKIKOを15億米ドルで買収しました。この戦略的な動きにより、KIKOの米国およびインド市場でのプレゼンスを拡大し、初のグローバルなイタリア美容ブランドとしての地位を確立することを目指しています。

イタリア化粧品市場レポートの調査範囲

美容・パーソナルケア製品には、スキンケア、ヘアケア、バス・シャワー製品、オーラルケア、カラー化粧品、フレグランスが含まれます。これらの製品により、消費者は個人衛生を維持し、外見を向上させることができます。

イタリアの美容・パーソナルケア市場レポートは、製品タイプ、カテゴリー、成分タイプ、流通チャネルにセグメント化されています。製品タイプに基づき、市場はパーソナルケアと化粧品・メイクアップ製品にセグメント化されています。パーソナルケアセグメントはさらに、ヘアケア、スキンケア、バス・シャワー、オーラルケア、メンズグルーミング製品、デオドラント・制汗剤、香水・フレグランスにセグメント化されています。化粧品・メイクアップ製品セグメントはさらに、フェイシャル化粧品、アイ化粧品、リップ・ネイルメイクアップ製品にセグメント化されています。カテゴリーに基づき、市場はプレミアム製品とマス製品にセグメント化されています。成分タイプに基づき、市場は天然・オーガニックと従来型にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| フェイシャル化粧品 |

| アイ化粧品 |

| リップ・ネイルメイクアップ製品 |

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他のチャネル |

| 製品タイプ別 | フェイシャル化粧品 |

| アイ化粧品 | |

| リップ・ネイルメイクアップ製品 | |

| カテゴリー別 | プレミアム製品 |

| マス製品 | |

| 成分別 | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル別 | 専門店 |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他のチャネル |

レポートで回答される主要な質問

2026年のイタリア化粧品市場の規模はどのくらいですか?

イタリア化粧品市場の規模は2026年に22億1,000万米ドルであり、2031年までに28億9,000万米ドルに達すると予測されています。

イタリアで最も速く成長している製品タイプはどれですか?

アイ化粧品は2031年にかけて6.31%のCAGR予測でトップの成長を示し、他のすべてのカテゴリーを上回っています。

イタリアにおけるプレミアム化粧品の成長を牽引するものは何ですか?

メイド・イン・イタリーのヘリテージ、皮膚科医推奨の処方、ニッチなフレグランスが、プレミアムラインの6.28%のCAGRを支えています。

イタリアの化粧品において電子商取引はどれほど重要ですか?

オンラインチャネルは6.41%のCAGRで成長すると予測されており、デジタルは重要な流通の柱となっています。

最終更新日: