ラノリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

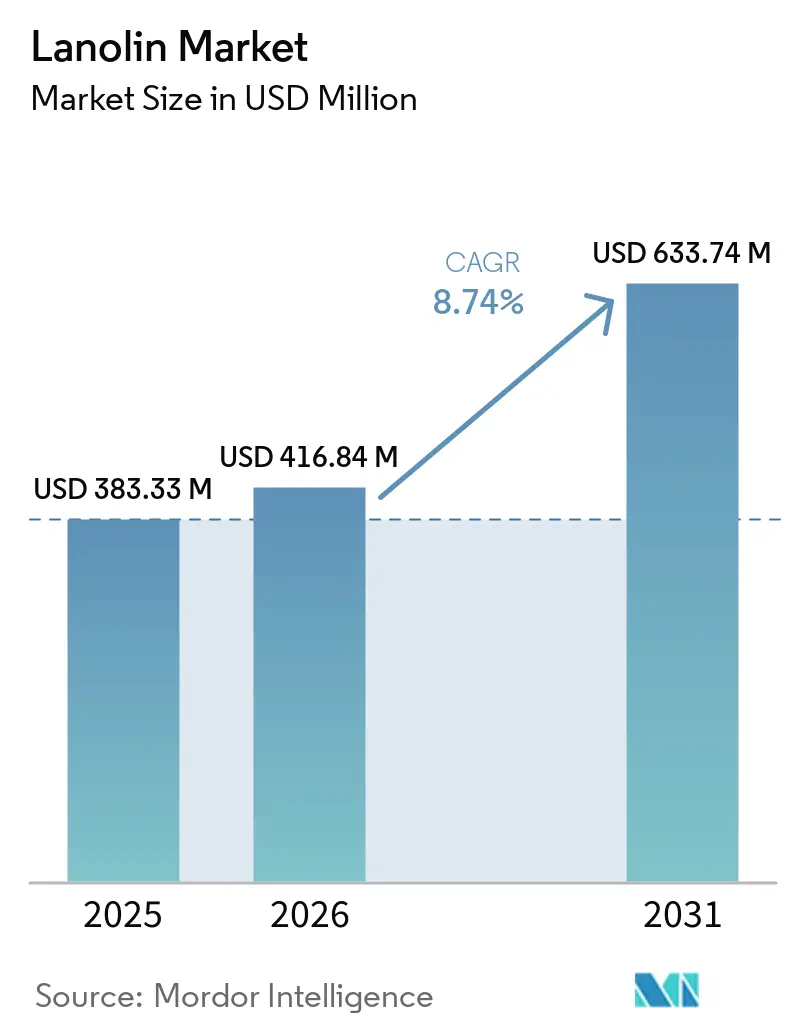

| 市場規模 (2026) | 416.84 百万米ドル |

| 市場規模 (2031) | 633.74 百万米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラノリン市場分析

ラノリン市場規模は、2025年の3億8,333万米ドルから2026年には4億1,684万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)8.74%で2031年までに6億3,374万米ドルに達すると予測されています。この拡大は、アレルゲン管理と天然由来の訴求を両立させる高純度無水(HPA)グレードへの移行を反映しており、植物由来エモリエント剤がビーガンセグメントに参入する中でも顕著です。ラノリンは自重の最大400%の水分を吸収し、経皮水分蒸散量を20〜30%低減するという独自の特性を持ち、リーブオン化粧品および外用医薬品における競争力の源泉となっています。規制上の地位も需要を後押ししており、この成分は米国FDA(食品医薬品局)のOTC(市販薬)皮膚保護剤モノグラフM016において有効薬物としての地位を維持しており、多くの植物由来代替品に対してコンプライアンス上の優位性を持っています。一方、オーストラリアの刈り取り羊毛生産量が2025/26年に12.6%減少するなか、世界的なウールグリース供給が逼迫しており、加工業者は長期的な引き取り契約を締結し、プレミアムマージン確保のために超精製技術への投資を進めています。農薬総量40ppm未満、鉛10ppm未満を達成できる品質重視のサプライヤーが最高価格帯を獲得しており、コモディティ生産者は合成エステルやシアバター不けん化物による代替圧力に直面しています。

主要レポートのポイント

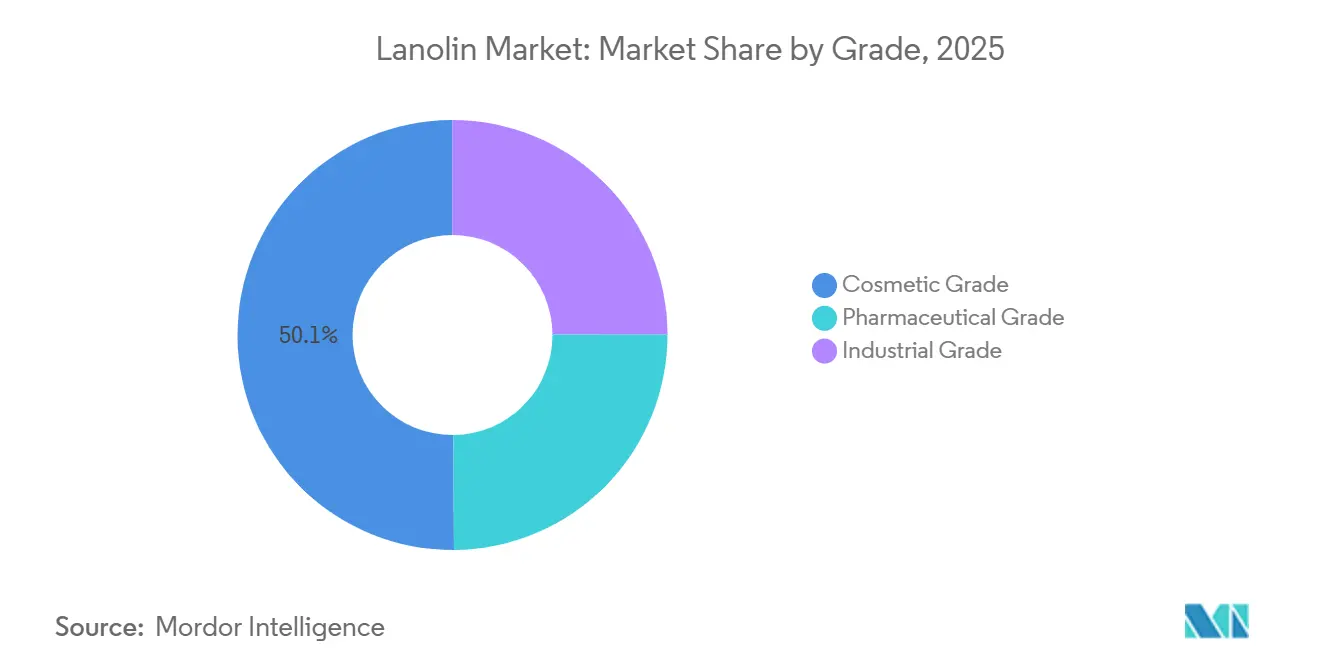

- グレード別では、化粧品グレードが2025年のラノリン市場シェアの50.12%を占め、医薬品グレードは2031年にかけて年平均成長率(CAGR)6.34%で拡大しています。

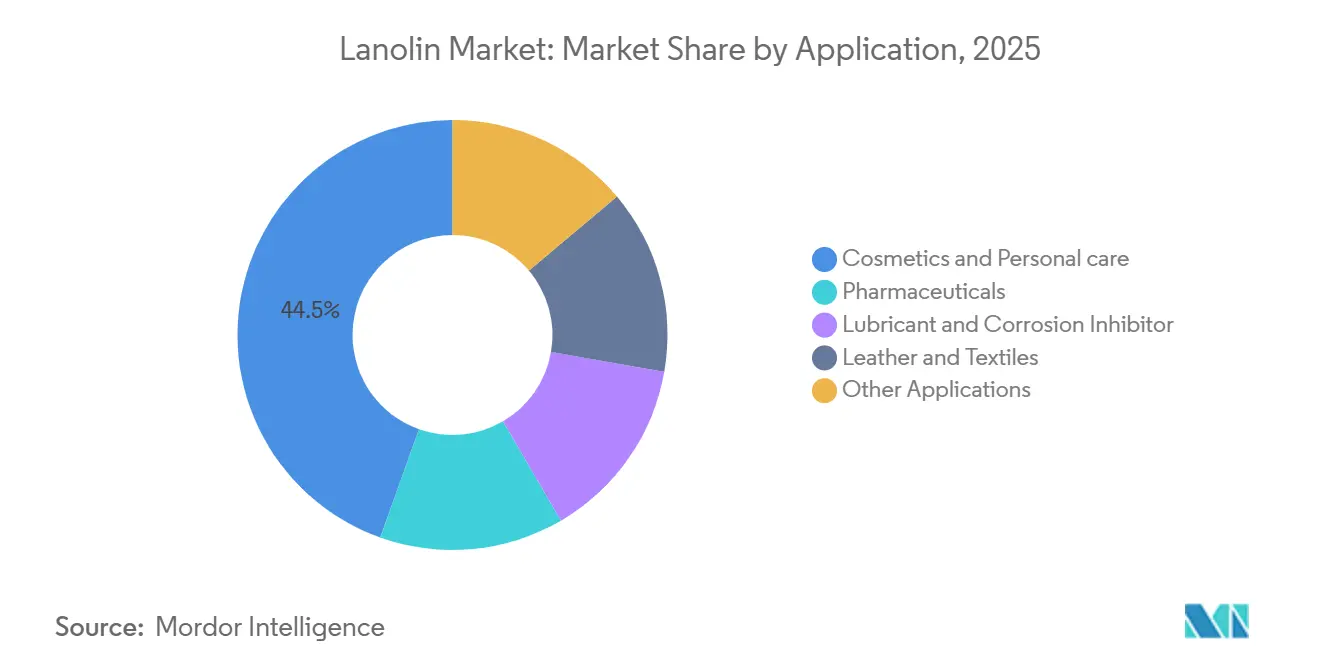

- 用途別では、化粧品・パーソナルケアが2025年のラノリン市場規模の44.54%を占め、医薬品は2031年にかけて年平均成長率(CAGR)6.62%で拡大する見込みです。

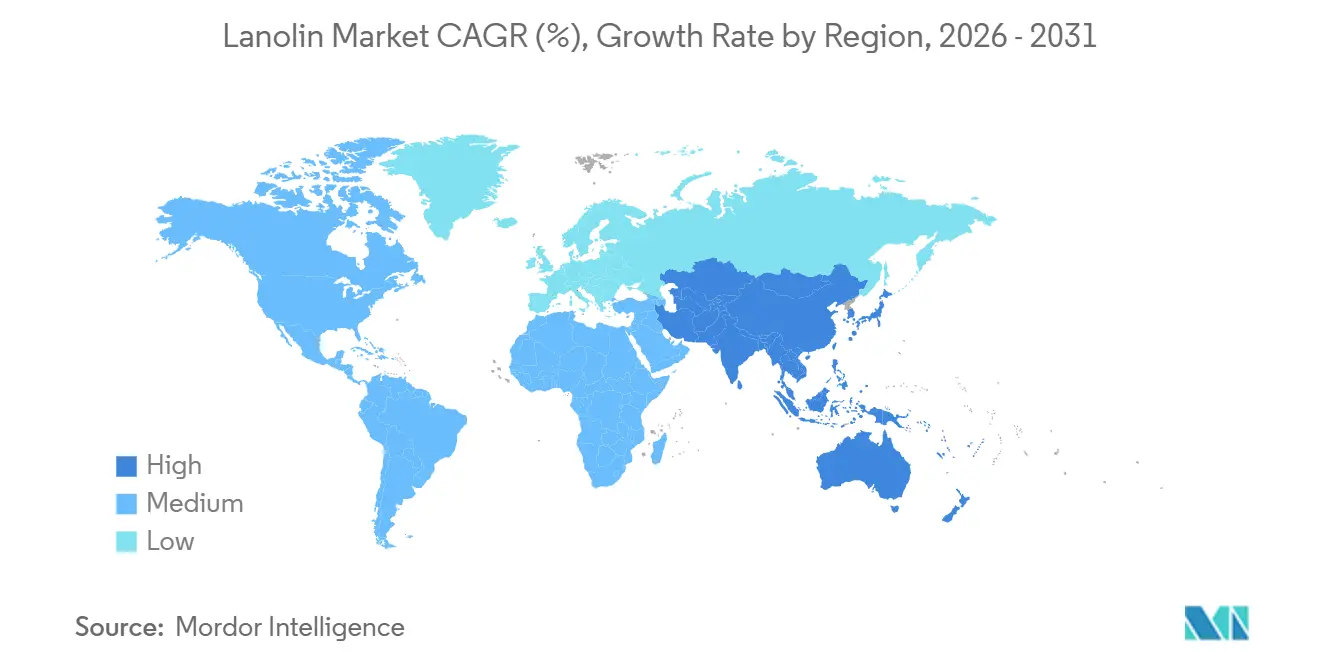

- 地域別では、アジア太平洋が2025年に36.22%の収益シェアを保持し、2031年にかけて年平均成長率(CAGR)6.87%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラノリン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化粧品・パーソナルケアにおける天然成分への需要の高まり | +2.1% | 北米、欧州、アジア太平洋の都市部に集中した世界規模 | 中期(2〜4年) |

| 外用医薬品および薬用ベビーケアにおける使用拡大 | +1.8% | 北米、欧州、日本(規制成熟市場) | 長期(4年以上) |

| クリーンラベルベビーケア製品の拡大 | +1.5% | 北米、西欧、オーストラリア・ニュージーランド | 中期(2〜4年) |

| 超高純度・低アレルゲンラノリン精製技術の進歩 | +1.3% | 欧州および北米のサプライヤーが主導する世界規模 | 長期(4年以上) |

| ラノリンベースの生分解性防食コーティングのニッチな普及 | +0.9% | アジア太平洋の産業集積地、中東の石油・ガス、北米の自動車産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化粧品・パーソナルケアにおける天然成分への需要の高まり

消費者はINCIリストを精査し、動物福祉が確認された認識しやすい原料を使用するブランドを支持するようになっています。ラノリンはプレミアムリップスティックやバームにおいて支持を維持しており、これはそのステロール豊富なマトリックスが植物由来代替品では完全に再現できない安定したW/O(水中油型)皮膜を形成するためです[1]Deanna Utroske、「なぜラノリンはプレミアムリップスティックに使われ続けるのか」、cosmeticsandtoiletries.com。そのため処方担当者はポートフォリオを分割しており、マスマーケット向けSKUにはビス-ジグリセリルポリアシルアジペート-2またはグリセリルロジネートブレンドを採用し、ラグジュアリーラインでは遊離ラノリンアルコール含有量1.5%以下のHPAラノリンを重点的に使用することで過敏症リスクを約96%低減しています。使用濃度データも高価格帯での持続性を裏付けており、リップスティックにおけるラノリンの最大配合量は47%と、前回の化粧品成分レビュー調査以降変わっていません。

外用医薬品および薬用ベビーケアにおける使用拡大

ラノリンが病院の処方集に採用されているのは、2024年のメタアナリシスが通常ケアと比較して乳頭外傷に対する優れた有効性を示したことによります[2]David J. Lewis、「ラノリン精製が過敏症を96%低減」、ncbi.nlm.nih.gov。FDA(食品医薬品局)モノグラフM016における有効成分としての地位により、新薬承認申請(NDA)なしにバリア修復の効能表示が可能となり、OTC(市販薬)軟膏の規制上のハードルが低下しています。サプライヤーは、2025年に検証された多残留HPLC-CADプロトコルにより、農薬検出限界以下、アルコール1.5%以下という厳格な規格を満たしています。

クリーンラベルベビーケア製品の拡大

保護者は最小限の加工と追跡可能な原料調達を求めています。「農薬不検出」として販売されるHPAラノリンは、おむつかぶれクリームや乳頭バームにおいて20〜30%の価格プレミアムを獲得しています。予防的使用に関する臨床的エビデンスが混在しているため、ブランドは治療的緩和を訴求対象とし、ラノリンと穏やかな抗菌剤を組み合わせることが多くなっています。EU規則2026/78は2026年5月から不純物監査を義務付けており、分析認証済みロットへの需要を強化しています。

超高純度・低アレルゲンラノリン精製技術の進歩

HPLC-QAMS(高速液体クロマトグラフィー・単一標準品による多成分定量分析)などの分析品質設計(AQbD)手法は、単一標準品でコレステロール、ラノステロール、24,25-ジヒドロラノステロールを定量化し、品質管理コストを最大35%削減します。α-ヒドロキシ脂肪酸を単離する分画技術の革新は、バイオ燃料やポリマー原料としての価値も開拓しており、オーストラリアで羊毛供給が前年比12.6%縮小する中で重要性を増しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物由来および合成エモリエント代替品の入手可能性 | -1.7% | 北米および西欧のビーガンセグメントで代替が最も進む世界規模 | 中期(2〜4年) |

| 接触アレルギーへの懸念と化粧品安全規制の強化 | -1.2% | 欧州、北米、規制成熟アジア太平洋市場(日本、韓国) | 長期(4年以上) |

| 原料羊毛価格の変動とサプライチェーンの集中 | -0.8% | オーストラリア、ニュージーランド、中国の加工拠点に急性的な影響を与える世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物由来および合成エモリエント代替品の入手可能性

シア不けん化物、グリセリルロジネート、BDPA(1,3-ビス(ジフェニレン)-2-フェニルアリル)エステルは、ビーガン訴求を満たしながら低コストでラノリンの光沢と密着性を模倣します。比較試験では即時の使用感は同等ですが保湿持続性は短いことが示されており、プレミアムブランドはパフォーマンスが重要なフォーマットにラノリンを維持しています。

接触アレルギーへの懸念と安全規制の強化

ラノリンは米国接触皮膚炎学会の2023年「年間アレルゲン」に選定され、処方担当者は高純度無水(HPA)グレードへの移行を迫られています。EU(欧州連合)規則2026/78は現在、ヒ素3ppm(百万分率)未満、水銀1ppm未満、農薬総量40ppm未満を義務付けており、小規模なグリース加工業者にとってはコンプライアンス上の負担となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:HPA規格の厳格化に伴い医薬品純度がプレミアムを獲得

化粧品グレードは2025年のラノリン市場シェアの50.12%を占めており、マス化粧品においてビーガン代替品への段階的な数量移行が見られるものの、配合量が最大47%に達するリップスティックでの関連性は維持されています。医薬品グレードラノリンは、OTC皮膚保護剤需要およびラノリンアルコール1.5%以下を要求する乳頭ケアプロトコルを背景に、2031年にかけてCAGR 6.34%でラノリン市場全体を上回る成長が見込まれています。工業グレードはニッチにとどまりますが、ラノリンエステルと硝酸セリウム(III)を使用した生分解性防食コーティングは純粋なラノリンと比較して電荷移動抵抗が26倍高く、自動車パイプラインにおける機会を開拓しています。

品質のばらつきは顕著であり、2024年にHPLC-QAMSで分析した10の工業バッチにおけるコレステロール含有量は3.67〜24.8%の範囲にわたり、買い手は厳格なステロール規格を提供する垂直統合サプライヤーを優先するようになっています。その結果、全体的なトン数が横ばいであっても高純度ラインのラノリン市場規模は拡大しています。

用途別:臨床的エビデンスの蓄積により医薬品が化粧品を上回る成長

化粧品・パーソナルケアは依然としてラノリン市場規模の44.54%を占めており、リップおよびネイル製品における代替不可能なパフォーマンスによるものです。しかし医薬品用途は、臨床的エビデンスと規制上の受容が代替に対する参入障壁を形成する外用製剤および薬用ベビーケア製品に牽引され、2031年にかけてCAGR 6.62%で最も速い成長を達成すると予測されています。この成長はFDAモノグラフの経路が規制上の障壁を低下させることにも起因しています。ラノリンベースのOTC治療薬は、2024年の複数の試験で検証された20〜30%の経皮水分蒸散量低減効果を活用しています。工業用腐食防止剤としての使用はニッチにとどまりますが、石油・ガス機器コーティングにおけるVOC規制の強化に支えられ収益性は高い状況です。

地域分析

アジア太平洋は2025年に36.22%の市場シェアを保持し、2031年にかけてCAGR 6.87%で拡大すると予測されており、中国が主要な羊毛加工拠点であると同時に天然化粧品成分の急成長消費市場という二重の役割を担っていることが牽引力となっています。中国の小売化粧品売上高の成長は、都市化、可処分所得の上昇、スキンケアおよびベビーケア製品における天然由来成分への消費者嗜好を反映しています。日本と韓国はEUスタイルの不純物基準を採用しており、医薬品グレードの普及を支援しています。インドは低い基盤から成長していますが依然として価格感応度が高く、中価格帯クリームでは植物エステルへの代替が一般的です。

北米は成熟した医薬品需要と二極化した化粧品に対する姿勢を組み合わせています。米国のプレミアムスキンプロテクションブランドはHPAラノリンを推進する一方、マス小売業者はビーガン認証のためにBDPAおよびシアブレンドへと移行しています。カナダの規制体制はEUに倣っており、超高純度品の採用を強化しています。メキシコは数量面での上昇余地を提供していますが、依然として化粧品グレードの輸入品が主流です。

欧州は規則2026/78のもとで最も厳格な不純物上限を施行しており、農薬総量40ppm未満を認証できる加工業者の垂直統合を促進しています。ドイツとフランスが治療用ラノリン需要を主導し、北欧諸国はクリーンラベルのベビーケアバームを重視しています。英国は強力な化粧品研究所の皮膚バリア研究を維持しており、プレミアムカラーラインでの継続的な使用を支援しています。

競合状況

ラノリン市場は中程度に集約されています。主要プレイヤーは多残留分析に多額の投資を行い、鉛10ppm以下および有機リン系農薬不検出を保証できる体制を整えています。ビーガン代替品を提供する新規参入者は高規制ニッチにおける脅威は限定的ですが、コストと倫理がパフォーマンスを上回るメインストリームのカラー化粧品においてシェアを獲得しています。

ラノリン業界リーダー

Nippon Fine Chemical

Croda International PLC

Zhejiang Garden Biochemical High-Tech Co. Ltd

NK Chemicals Pte Ltd

Lubrizol

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:欧州委員会は2026年5月1日付でEU規則2026/78を施行しました。この新規則は、発がん性、変異原性、または生殖毒性を有するとみなされる物質の標準化された分類を導入しました。これにより、ラノリンサプライヤーは自社バッチが厳格な基準を遵守することを確保することが求められています。

- 2025年10月:Clae SkinはSuper Lanolin(スーパーラノリン)という単一成分のリップトリートメントを発売しました。これはニュージーランドのメリノ羊から倫理的に調達された100%医薬品グレードの農薬不使用ラノリンから製造されています。

世界のラノリン市場レポートの調査範囲

ラノリンは羊の羊毛に含まれる脂肪性物質です。黄色がかった粘性のあるエステル混合物として抽出され、軟膏や化粧品の基剤として使用されます。

ラノリン市場はグレード、用途、地域別に区分されています。グレード別では、化粧品グレード、医薬品グレード、工業グレードに区分されています。用途別では、化粧品・パーソナルケア、医薬品、潤滑剤・腐食防止剤、皮革・繊維、その他の用途に区分されています。本レポートは主要地域の16カ国におけるラノリン市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(百万米ドル)に基づいています。

| 化粧品グレード |

| 医薬品グレード |

| 工業グレード |

| 化粧品・パーソナルケア |

| 医薬品 |

| 潤滑剤・腐食防止剤 |

| 皮革・繊維 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 化粧品グレード | |

| 医薬品グレード | ||

| 工業グレード | ||

| 用途別 | 化粧品・パーソナルケア | |

| 医薬品 | ||

| 潤滑剤・腐食防止剤 | ||

| 皮革・繊維 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにラノリン市場はどの程度の規模になりますか?

ラノリン市場規模は2031年までに6億3,374万米ドルに達し、2026年からCAGR 8.74%で拡大する見込みです。

最も成長が速いラノリングレードはどれですか?

医薬品グレードラノリンは2031年にかけてCAGR 6.34%を記録し、化粧品グレードおよび工業グレードを上回る成長が見込まれています。

HPA規格が重要な理由は何ですか?

遊離アルコール含有量1.5%以下の高純度無水ラノリンはアレルギー発生率を大幅に低下させ、2026年に発効するEUの不純物上限に準拠しています。

最大の需要を持つ地域はどこですか?

アジア太平洋が2025年に36.22%のシェアで首位を占め、2031年にかけて最も強い6.87%のCAGR見通しを持っています。

最終更新日: